Информация об изменениях:

Пункт 7 изменен с 1 января 2019 г. - Федеральный закон от 29 июля 2018 г. N 251-ФЗ

7. Соискатели лицензии, являющиеся дочерними обществами по отношению к иностранному инвестору или имеющие долю иностранных инвесторов в своих уставных капиталах более 49 процентов, наряду с документами, указанными в пункте 3 настоящей статьи, представляют в орган страхового надзора следующие документы:

1) решение юридического лица - иностранного инвестора о его участии в создании страховой организации на территории Российской Федерации;

2) выписка из реестра иностранных юридических лиц соответствующей страны, где учреждено юридическое лицо - иностранный инвестор, или иное равное по юридической силе доказательство статуса иностранного юридического лица - учредителя (акционера, участника);

3) письменное согласие соответствующего контрольного органа страны, где учреждено юридическое лицо - иностранный инвестор, на его участие в уставном капитале страховой организации на территории Российской Федерации либо заключение данного контрольного органа или лица, правомочного оказывать юридические услуги на территории страны, где учреждено юридическое лицо - иностранный инвестор, об отсутствии в соответствии с законодательством этой страны необходимости получения такого согласия;

4) копия лицензии (специального разрешения) страны, где учреждено юридическое лицо - иностранный инвестор;

5) бухгалтерская (финансовая) отчетность юридического лица - иностранного инвестора за последние пять лет его деятельности, составленная в соответствии со стандартами, установленными личным законом юридического лица - иностранного инвестора, и подтверждающая, что юридическое лицо - иностранный инвестор осуществляет страховую деятельность в соответствии с законодательством страны, где оно учреждено, с приложением копии аудиторского заключения за последний отчетный период (при наличии).

Пункт 6 изменен с 1 января 2019 г. - Федеральный закон от 29 июля 2018 г. N 251-ФЗ

Страхование: конспект лекций.

4) протокол собрания учредителей об утверждении учредительных документов соискателя лицензии и утверждении на должности единоличного исполнительного органа, руководителя (руководителей) коллегиального исполнительного органа соискателя лицензии;

Кому выдается лицензия для осуществления страховой деятельности?

Страховые организации защищают права физических и юридических лиц при наступлении всевозможных страховых случаев. Лицензии выдаются по решению лицензирующего органа:

Банк России вправе действие лицензии:

Лицензирование страховой деятельности

Лицензированием страховой деятельности на территории Российской Федерации занимается Банк России.

Лицензированием называется процедура выдачи государственного разрешения на ведение страховой деятельности.

Правила и порядок лицензирования прописан в ст. 32 Закона РФ «Об организации страхового дела в Российской Федерации». В указанной статье названы исчерпывающие перечни документов, которые должны быть составлены на русском языке и представлены соискателями лицензий в лицензирующий орган, которым является Банк России.

Лицензия на осуществление страхования, перестрахования, взаимного страхования, посреднической деятельности в качестве страхового брокера – специальное разрешение на право осуществления страховой деятельности, предоставленное органом страхового надзора субъекту страхового дела.

1) страховой организации на осуществление:

— добровольного страхования жизни;

-добровольного личного страхования, за исключением добровольного страхования жизни;

-добровольного имущественного страхования;

-вида обязательного страхования, осуществление которого предусмотрено федеральным законом о конкретном виде обязательного страхования;

-перестрахования в случае принятия по договору перестрахования обязательств по страховой выплате;

2) перестраховочной организации на осуществление перестрахования;

3) обществу взаимного страхования на осуществление взаимного страхования в форме добровольного страхования, а в случаях, если в соответствии с федеральным законом о конкретном виде обязательного страхования общество имеет право осуществлять обязательное страхование, в форме обязательного страхования;

4) страховому брокеру на осуществление посреднической деятельности в качестве страхового брокера.

Для получения лицензии соискатель лицензии на осуществление страхования, перестрахования представляет в орган страхового надзора документы, указанные в ст. 32 Закона РФ «Об организации страхового дела в Российской Федерации».

Определенные в ст. 32 Закона перечни документов, представляемых соискателями лицензий для получения лицензий, являются исчерпывающими, за исключением случаев, если федеральными законами о конкретных видах обязательного страхования предусмотрены дополнительные требования к страховщикам. В целях проверки полученной информации орган страхового надзора вправе направлять в организации запросы в письменной форме о предоставлении (в пределах их компетенции) информации, касающейся документов, представленных соискателем лицензии в соответствии с законодательством РФ.

В случае несоответствия заявления о предоставлении лицензии и иных документов указаным в законе требованиям, и (или) представления соискателем лицензии документов, которые должны быть приложены к заявлению, не в полном объеме орган страхового надзора в течение трех рабочих дней со дня их поступления направляет соискателю лицензии уведомление в письменной форме о необходимости устранения в тридцатидневный срок выявленных нарушений и (или) представления соискателем лицензии документов в полном объеме. В случае непредставления соискателем лицензии в тридцатидневный срок оформленного в надлежащей форме заявления о предоставлении лицензии и (или) в полном объеме прилагаемых к нему документов ранее представленное заявление о предоставлении лицензии и прилагаемые к нему документы возвращаются соискателю лицензии. При представлении в надлежащей форме всех документов, указанных в ст. 32 Закона РФ «Об организации страхового дела в Российской Федерации», орган страхового надзора в течение трех рабочих дней со дня их представления принимает решение об их рассмотрении или в случае их несоответствия положениям закона о возврате документов с мотивированным обоснованием причин возврата. Срок принятия органом страхового надзора решения о выдаче лицензии или об отказе в выдаче лицензии исчисляется со дня поступления в полном объеме в орган страхового надзора документов, соответствующих требованиям Закона РФ «Об организации страхового дела в Российской Федерации» и оформленных в надлежащей форме. Заявление о предоставлении лицензии и прилагаемые к нему документы соискатель лицензии вправе направить в орган страхового надзора в виде электронных документов, подписанных усиленной квалифицированной электронной подписью.

Об изменениях, внесенных в документы, явившиеся основанием для получения лицензии страховщики и страховые брокеры обязаны сообщать в письменной форме в орган страхового надзора и одновременно представлять документы, подтверждающие эти изменения, в течение тридцати дней со дня внесения этих изменений.

Принятие решения о выдаче лицензии или об отказе в выдаче лицензии осуществляется органом страхового надзора в срок, не превышающий тридцати рабочих дней со дня получения органом страхового надзора всех документов, предусмотренных для получения лицензии соискателем лицензии. Орган страхового надзора обязан сообщить соискателю лицензии о принятии указанного решения в течение пяти рабочих дней со дня его принятия.

Лицензия на осуществление страховой деятельности должна содержать следующие сведения:

1) наименование органа страхового надзора, выдавшего лицензию;

2) наименование (фирменное наименование) субъекта страхового дела — юридического лица;

3) фамилия, имя, отчество субъекта страхового дела — индивидуального предпринимателя;

4) место нахождения и почтовый адрес субъекта страхового дела — юридического лица или место жительства и почтовый адрес субъекта страхового дела — индивидуального предпринимателя;

5) основной государственный регистрационный номер юридического лица или индивидуального предпринимателя;

6) идентификационный номер налогоплательщика;

7) деятельность в сфере страхового дела (страхование, перестрахование, взаимное страхование, посредническая деятельность в качестве страхового брокера);

вид деятельности, осуществляемый страховой организацией (добровольное страхование жизни, добровольное личное страхование, за исключением добровольного страхования жизни, добровольное имущественное страхование или наименование вида обязательного страхования в соответствии с федеральным законом о конкретном виде обязательного страхования);

вид деятельности, осуществляемый страховой организацией (добровольное страхование жизни, добровольное личное страхование, за исключением добровольного страхования жизни, добровольное имущественное страхование или наименование вида обязательного страхования в соответствии с федеральным законом о конкретном виде обязательного страхования);

9) формы и виды страхования, осуществляемые обществом взаимного страхования на основании устава;

10) номер и дата принятия органом страхового надзора решения о выдаче, переоформлении лицензии, а также замене бланка лицензии;

11) регистрационный номер записи в едином государственном реестре субъектов страхового дела;

12) номер лицензии и дата ее выдачи.

Форма бланка лицензии утверждается органом страхового надзора.

Лицензия на осуществление страховой деятельности подписывается руководителем органа страхового надзора или уполномоченным им лицом и заверяется гербовой печатью органа страхового надзора.

В случае изменения сведений, указанных в лицензии, лицензия на осуществление страховой деятельности подлежит переоформлению в течение тридцати рабочих дней со дня представления в орган страхового надзора заявления о переоформлении лицензии и документов, подтверждающих внесение этих изменений.

Субъект страхового дела в случае утраты или порчи лицензии имеет право на получение дубликата лицензии в течение десяти рабочих дней с даты обращения в письменной форме в орган страхового надзора с указанием причин утраты или порчи.

2) наименование (фирменное наименование) субъекта страхового дела — юридического лица;

Лицензирование страховой деятельности в РФ

Лицензия выдается на реализацию обязательного и добровольного и личного страхования, страхования ответственности и имущества. Если предметом страховой деятельности является только перестрахование, то лицензия должна быть выдана на реализацию перестрахования. Притом в лицензиях перечисляются определенные разновидности страхования, которые имеет право осуществлять страховщик.

Ограничения действия и приостановление лицензии

В случае если компания или индивидуальный предприниматель, которые получили лицензию, допустят нарушение законодательства в области страхования, то Банк России сможет ограничить действие лицензии или приостановить ее действие.

В случае обнаружения такого правонарушения Банк России выносит предписание, в котором содержится требование об устранении нарушения. Если несоответствия не будут устранены или организация или предприниматель не направят документы, свидетельствующие об устранении нарушения, то Банк России имеет право приостановить или ограничить действие лицензии.

Ограничение действия лицензии означает, что страховая организация не сможет заключать отдельные виды договоров со страхователями.

Приостановление действия лицензии означает, что страховщик не имеет права заключать договоры по всем видам страхования, предусмотренным в лицензии.

При этом информация об ограничении или приостановлении действия лицензии публикуется в вестнике Банка России. Публикации в вестнике Банка России можно также найти на официальном сайте ЦБ РФ.Б

Ограничение или приостановление действия лицензии снимается после полного исключения нарушений.

Информация о возобновлении действия лицензии также публикуется в вестнике Банка России.

Орган страхового надзора имеет право отозвать лицензию в случае не устранения нарушений, которые явились основанием для приостановления или ограничения действия лицензии.

В этом случае страховая организация или индивидуальный предприниматель прекращает свою деятельность по страхованию.

Также Банк России имеет право отозвать лицензию в случае неоднократного нарушения норм законодательства в течение года (под неоднократностью подразумевается нарушение законодательства два или более раза) или в случае, если страховая организация в течение 12 месяцев не приступит к осуществлению страховой деятельности.

Отзыв лицензии также может быть осуществлен по заявлению самой страховой организации.

После отзыва лицензии страховая компания должна в течение полугода предоставить всю бухгалтерскую отчетность, оригинал лицензии, решение о ликвидации организации или прекращении деятельности по страхованию, документы, подтверждающие наличие или отсутствие требований страхователей или выгодоприобретателей и прочих контрагентов организации.

В течение шести месяцев организация обязана осуществить выплаты по страховым случаям и расторгнуть договоры со всеми страхователями. Также организация должна прекратить свое членство во всех некоммерческих организациях.

Сообщение об отзыве у организации или предпринимателя лицензии также публикуется в вестнике Банка России.

В результате действия строгих правил количество субъектов, осуществляющих страховую деятельность, в России постепенно уменьшается.

С одной стороны, это является плюсом, поскольку уходят все ненадежные игроки страхового рынка. С другой, это минус, поскольку конкуренция среди игроков страхового рынка уменьшается и создается угроза монополистического сговора крупных игроков.

Основная заслуга строгих требований законодательства в области лицензирования страховой деятельности в РФ заключается в том, что раскрываются эффективные инструменты воздействия на субъектов страхового рынка в случае нарушения законодательства в области страхования.

Отзыв лицензии также может быть осуществлен по заявлению самой страховой организации.

Основания для отказа

Если орган страхового надзора принял решение не выдавать лицензию, он должен предоставить мотивированный ответ. То есть, соискатель получит письмо, в котором будут подробно разъяснены причины отказа в выдаче лицензии. Все основные причины отказа в предоставлении лицензии на страховую деятельность указаны в статье 32.3 Федерального закона «Об организации страхового дела». Среди них:

- Полное совпадение наименования юридического лица соискателя с иным юридическим лицом. Единственное исключение, если соискатель является дочерним предприятием юридического лица, с наименованием которого произошло совпадение;

- Неустранение нарушений, ранее приведших к ограничению или приостановлению лицензии при условии, что соискатель обращается за лицензией на новые, ранее не осуществляемые виды страхования;

- Несоответствие предоставленных документов действующему законодательству;

- Наличие ошибок или недостоверной информации в предоставленных документах;

- Несоответствие устава организации действующему законодательству;

- Несоответствие лиц, назначенных на ответственные должности, требованиям, установленным статьей 32.1 ФЗ «Об организации страхового дела»;

- Объявление фиктивного или организации преднамеренного банкротства субъекта страхового дела хотя бы одним из учредителей соискателя лицензии;

- Недостаточность финансовых активов.

Как уже указано выше, в случае отказа в выдаче лицензии, страховая компания в течение 5 рабочих дней со дня принятия такого решения должна письменно уведомить об этом соискателя. В письме должны быть подробно разъяснены причины отказа. К примеру, в случае отказа из-за несоответствия предоставленных документов действующему законодательству в письме должны быть приведены выдержки из законодательства, которым перечат предоставленные документы.

Как уже указано выше, в случае отказа в выдаче лицензии, страховая компания в течение 5 рабочих дней со дня принятия такого решения должна письменно уведомить об этом соискателя. В письме должны быть подробно разъяснены причины отказа. К примеру, в случае отказа из-за несоответствия предоставленных документов действующему законодательству в письме должны быть приведены выдержки из законодательства, которым перечат предоставленные документы.

Приказ Госстрахнадзора РФ от 22.01.1993 N 02-02/4 "Об изменениях и дополнениях "Условий лицензирования страховой деятельности на территории Российской Федерации" от 12 октября 1992 г. N 02-02/4" (вместе с новой редакцией "Условий лицензирования страховой деятельности на территории Российской Федерации") (Зарегистрировано в Минюсте РФ 08.02.1993 N 136)

ГОСУДАРСТВЕННЫЙ СТРАХОВОЙ НАДЗОР

от 22 января 1993 г. N 02-02/4

ОБ ИЗМЕНЕНИЯХ И ДОПОЛНЕНИЯХ "УСЛОВИЙ ЛИЦЕНЗИРОВАНИЯ

СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ НА ТЕРРИТОРИИ РОССИЙСКОЙ

ФЕДЕРАЦИИ" ОТ 12 ОКТЯБРЯ 1992 Г. N 02-02/4

В соответствии с Указом Президента от 30 июля 1992 г. N 808, на основании Закона Российской Федерации "О страховании" от 27 ноября 1992 г.

1. Внести в "Условия лицензирования страховой деятельности на территории Российской Федерации" от 12.10.92 г. N 02-02/4 изменения и дополнения.

2. Пункт 5 "Порядка введения в действие "Условий лицензирования страховой деятельности на территории Российской Федерации" от 12 октября 1992 г. N 02-02/4 отменить.

Руководитель Федеральной службы

России по надзору за страховой

ЛИЦЕНЗИРОВАНИЯ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ

НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОТ 12.10.92 N 02-02/4

(в ред. изменений и дополнений от 22.01.93)

I. Общие положения

1.1. Настоящие Условия разработаны на основании Закона Российской Федерации "О страховании" от 27 ноября 1992 года и в соответствии с Положением о Государственном страховом надзоре Российской Федерации, утвержденным Указом Президента Российской Федерации от 30 июля 1992 года N 808.

1.2. Лицензирование страховой деятельности осуществляется Федеральной службой России по надзору за страховой деятельностью (Росстрахнадзором).

1.3. Под страховой деятельностью, порядок лицензирования которой определяют настоящие Условия, понимается деятельность страховых организаций и обществ взаимного страхования (страховщиков), связанная с формированием специальных денежных фондов (резервов) за счет уплачиваемых страхователями страховых взносов (премий) для выплат по договорам страхования.

1.4. Деятельность, связанная с оценкой страховых рисков, определением размера ущерба, размера страховых выплат, иная консультационная и исследовательская деятельность в области страхования, не требует получения лицензии в соответствии с настоящими Условиями.

1.5. Настоящие Условия являются едиными для всех страховщиков, осуществляющих свою деятельность на территории Российской Федерации.

2.1. Лицензия на проведение страховой деятельности является документом, удостоверяющим право ее владельца на проведение страховой деятельности на территории Российской Федерации при соблюдении им условий и требований, оговоренных при выдаче лицензии.

Лицензия может быть выдана для осуществления страховой деятельности на определенной территории, заявленной страховщиком.

Лицензия выдается по установленной форме (Приложение 1, 1-а) и содержит следующие реквизиты:

- наименование страховщика, владеющего лицензией, его юридический адрес;

- наименование отрасли, формы проведения и вида (видов) страховой деятельности, с указанием в приложении вида (видов) страхования, на проведение которого имеет право страховщик, и территории, на которой он имеет право проведения этого вида (видов);

- номер лицензии и дату решения Росстрахнадзора о выдаче лицензии;

- подпись Руководителя (его заместителя) и гербовую печать Росстрахнадзора;

- регистрационный номер по государственному реестру.

Лицензия на проведение страховой деятельности не имеет ограничения по сроку действия, если это специально не предусмотрено при ее выдаче.

2.2. В случае, если отсутствует информация, позволяющая достоверно оценить страховой риск, страховщику может быть выдана временная лицензия, в которой, помимо реквизитов, перечисленных в пункте 2.1, указывается срок, на который она выдана.

Действие договоров страхования, заключенных страховщиком при наличии временной лицензии, не может выходить за пределы срока ее действия.

2.3. Лицензии выдаются на проведение добровольного и обязательного:

- перестрахования, если предметом деятельности страховщика является исключительно перестрахование

по видам страховой деятельности:

2.3.1. личное страхование, включающее:

(1) страхование жизни

(2) страхование от несчастных случаев и болезней

(3) медицинское страхование

2.3.2. имущественное страхование, включающее:

(4) страхование средств наземного транспорта

(5) страхование средств воздушного транспорта

(6) страхование средств водного транспорта

(7) страхование грузов

(8) страхование других видов имущества, кроме перечисленных (4), (5), (6), (7)

(9) страхование финансовых рисков

2.3.3. страхование ответственности, включающее:

(10) страхование ответственности заемщиков за непогашение кредитов

(11) страхование ответственности владельцев автотранспортных средств

(12) страхование иных видов ответственности

2.3.4. (13) по перестрахованию

Лицензирование обязательного страхования проводится в соответствии с законами Российской Федерации.

III. Владельцы лицензий

3.1. Лицензия на проведение страховой деятельности может быть выдана страховщику, зарегистрированному на территории Российской Федерации при соблюдении требований, предъявляемых действующим законодательством и настоящими Условиями.

3.2. Для получения лицензии на право проведения страховой деятельности страховщик должен обладать оплаченным в денежной форме уставным капиталом в сумме не менее 2.0 млн. рублей - по видам страховой деятельности, 15.0 млн. рублей - по перестрахованию, если предметом деятельности является исключительно перестрахование.

3.3. Оплаченный в денежной форме уставный капитал и иные собственные денежные средства страховщика должны обеспечивать проведение планируемых видов страховой деятельности и выполнение принимаемых страховщиком обязательств по договорам страхования и составлять в совокупности (в процентах от суммы страховой премии, планируемой страховщиком на первом году деятельности):

А. по виду страховой деятельности (1) - не менее 3 процентов;

Б. по видам страховой деятельности (2), (3), (4), (7), (8), (11) - не менее 5 процентов;

В. по видам страховой деятельности (5), (6), (9), (10) - не менее 8 процентов;

Г. по видам страховой деятельности (12), (13) - не менее 12 процентов.

3.4. Если страховщик подает документы для получения лицензии на проведение различных видов страховой деятельности, величина средств, указанных в п. 3.2 и 3.3, исчисляется раздельно по страхованию жизни и иным видам страховой деятельности. При этом размер совокупного объема собственных средств исчисляется по максимальному проценту, установленному для его определения, по видам страховой деятельности (иным, чем страхование жизни), включенным в план деятельности страховщика.

3.5. Максимальная ответственность по отдельному риску по видам страховой деятельности (1), (2), (3), (11) не может превышать 10 процентов собственных средств страховщика. По остальным видам страховой деятельности максимальная ответственность по пяти наиболее крупным рискам не должна превышать двукратного размера собственных средств.

IV. Порядок выдачи лицензий на проведение

4.1. Для получения лицензии страховщик обращается в Росстрахнадзор с заявлением установленной формы (Приложение 2), в котором должны быть указаны:

- полное наименование страховщика; его юридический адрес;

- размеры оплаченного уставного капитала и других собственных средств;

- виды страхования, по которым представлены документы на лицензирование;

- территория, на которой будет проводиться страховая деятельность;

- наименование и юридический адрес банка (банков), в котором открыты счета страховщика.

К заявлению прилагаются:

4.1.1. заверенные копии учредительных документов:

а) устав, разработанный в соответствии с действующим законодательством;

б) протокол учредительного собрания или решение о создании;

4.1.2. копия свидетельства о регистрации;

4.1.3. справки банков о размере оплаченного уставного капитала;

4.1.4. экономическое обоснование страховой деятельности, включающее:

а) бизнес-план на три года по лицензируемому виду страхования (Приложение 3), содержащий прогноз развития страховых операций с указанием:

- размера собственных денежных средств;

- количества договоров (по личному страхованию - количества застрахованных);

- среднего страхового тарифа;

- суммы страховых взносов;

- совокупной страховой суммы;

- суммы страховых выплат;

- размеров образуемых страховых резервов;

- затрат на проведение страховой деятельности, включая комиссионное вознаграждение за размещение страховых полисов;

- максимальной ответственности по индивидуальному страховому риску;

- предполагаемого размера прибыли, в т.ч. от инвестиционной деятельности;

б) план по перестрахованию (в произвольной форме), в случае если максимальный объем ответственности по индивидуальному риску превышает установленные соотношения, изложенные в п. 3.5;

в) план размещения страховых резервов, подтверждающий возможность выполнения страховщиком обязательств, вытекающих из договоров страхования;

г) баланс страховщика с приложением отчета о финансовых результатах.

4.1.5. правила по видам страхования, которые в соответствии с Законом "О страховании" и общими условиями действительности сделок, предусмотренными гражданским законодательством, содержат:

- определение круга субъектов страхования (страхователи, застрахованные) и ограничения по заключению договора страхования;

- определение объектов страхования;

- определение перечня страховых случаев, при наступлении которых возникает ответственность страховщика по страховым выплатам (основные и дополнительные условия);

- тарифы (ставки) страховых премий (взносов);

- максимальный (минимальный) срок страхования;

- порядок заключения договоров страхования и уплаты страховых премий (взносов);

- взаимные обязательства сторон по страховому договору и возможные случаи отказа в выплате по договорам страхования;

- порядок рассмотрения претензий по договору страхования.

К правилам страхования должны быть приложены образцы форм договоров (полисов).

4.1.6. расчет страховых тарифов;

4.1.7. сведения о руководителях и его заместителях (Приложение 4);

Страховщики, предметом деятельности которых является исключительно перестрахование, представляют документы, указанные в п. 4.1, кроме 4.1.4, 4.1.5, 4.1.6.

Если страховщик уже имеет лицензии на страховую деятельность, то для получения лицензии на дополнительные виды страховой деятельности представляются документы, указанные в п. 4.1 кроме пунктов 4.1.1, 4.1.2 и 4.1.7.

4.2. Страховщик несет ответственность за достоверность информации, указанной в документах, представленных на лицензирование.

4.3. Росстрахнадзор рассматривает заявления юридических лиц о выдаче им лицензий в срок, не превышающий 60 дней с момента получения документов на лицензирование.

4.4. Страховщику, сдавшему документы на лицензирование, выдается справка, подтверждающая прием документов, по установленному образцу (Приложение 5).

4.5. За выдачу каждой лицензии на осуществление страховой деятельности Федеральная служба России по надзору за страховой деятельностью взимает в федеральный бюджет со страховщиков плату в размере 50-кратного установленного законом размера минимальной месячной оплаты труда.

Плата вносится в федеральный бюджет (раздел 12, параграф 30 ОПЕРУ Центробанка России в городе Москве, расчетный счет 100619, код 191027) после принятия решения Росстрахнадзором о выдаче лицензии.

В случае необходимости замены лицензии плата взимается в аналогичном размере.

4.6. Об изменениях, внесенных в учредительные документы, страховщик обязан сообщить Росстрахнадзору в месячный срок с момента регистрации этих изменений в установленном порядке и представить копию свидетельства о внесенных изменениях.

4.7. Об отказе в выдаче лицензии Росстрахнадзор сообщает страховщику в письменной форме с указанием причин отказа.

V. Контроль за использованием лицензии

5.1. Действие лицензии может быть приостановлено или ограничено при выявлении нарушений требования Закона "О страховании" и настоящих Условий, в том числе в следующих случаях:

5.1.1. проведения видов страховой деятельности, не предусмотренных лицензией;

5.1.2. нарушений, связанных с образованием и использованием (размещением) страховых резервов;

5.1.3. необоснованного снижения размеров страховых тарифов;

5.1.4. несоблюдения страховщиком гарантий платежеспособности;

5.1.5. систематического невыполнения страховщиком обязательств перед страхователями;

5.1.6. отказа страховщика предоставить необходимые документы, затребованные Росстрахнадзором, связанные с проведением страховой деятельности данной организации;

5.1.7. установления факта предоставления недостоверной или умышленно искаженной страховщиком информации в документах, явившихся основанием для выдачи лицензии;

5.1.8. несообщения в установленные сроки Росстрахнадзору изменений, внесенных в учредительные документы.

При установлении нарушений Росстрахнадзор дает предписание по их устранению, а в случае невыполнения предписаний - приостанавливает или ограничивает действие лицензии.

Действие лицензии приостанавливается или ограничивается со дня доведения такого решения Росстрахнадзора до страховщика.

5.2. Росстрахнадзор имеет право отозвать лицензию в случае неустранения в установленные им сроки обстоятельств, явившихся основанием для приостановления или ограничения действия лицензии.

Лицензия прекращает свое действие после принятия Росстрахнадзором такого решения.

Решение о приостановлении, ограничении действия или отзыве лицензии, а также о восстановлении лицензии, Росстрахнадзор сообщает в письменном виде страховщику.

5.3. В случае принятия Росстрахнадзором решения о приостановлении, ограничении или прекращении действия лицензии по данному виду страховой деятельности страховщик не вправе заключать новые договоры страхования по данному виду страховой деятельности.

По ранее заключенным договорам страхования страховщик выполняет принятые обязательства до истечения срока их действия.

5.4. При ликвидации и реорганизации страховщика, принятии решения об отзыве лицензии или в иных случаях, связанных с заменой бланка лицензии, страховщик обязан выданную лицензию возвратить в Росстрахнадзор.

VI. Заключительные положения

6.1. Особые условия лицензирования отдельных видов страховой деятельности устанавливаются специальными правилами Росстрахнадзора.

6.2. Росстрахнадзор ежемесячно публикует данные о страховщиках, которым выданы, приостановлены или отозваны лицензии на проведение страховой деятельности с указанием:

- даты выдачи лицензии;

- видов страховой деятельности, разрешенных лицензией.

6.3. Страховщик имеет право обжаловать действия Росстрахнадзора в порядке, установленном законодательством Российской Федерации.

5.2. Росстрахнадзор имеет право отозвать лицензию в случае неустранения в установленные им сроки обстоятельств, явившихся основанием для приостановления или ограничения действия лицензии.

Лицензирование страховой деятельности

Лицензия, предоставляющая право заниматься страховой деятельностью на территории Российской Федерации, может быть выдана только юридическому лицу, так как физические лица не вправе заниматься страховой деятельностью.

Страховой деятельностью, подлежащей лицензированию, считается деятельность страховых организаций и обществ взаимного страхования (страховщиков), связанная с формированием специальных денежных фондов (страховых резервов), необходимых для предстоящих страховых выплат.

Лицензии выдаются на осуществление добровольного и обязательного личного страхования, имущественного страхования и страхования ответственности. Если предметом деятельности страховщика является исключительно перестрахование, то лицензия выдается на осуществление перестрахования. При этом в лицензиях указываются конкретные виды страхования, которые страховщик вправе осуществлять.

Не требует получения лицензии деятельность, связанная с оценкой страховых рисков, определением размера ущерба, размера страховых выплат, иная консультационная и исследовательская деятельность в области страхования.

Лицензирование страховой деятельности осуществляется федеральным органом исполнительной власти по надзору за страховой деятельностью, который выдает страховщикам лицензии на осуществление страховой деятельности, ведет единый Государственный реестр страховщиков и объединений страховщиков, а также реестр страховых брокеров, разрабатывает нормативные и методические документы по вопросам страховой деятельности, отнесенные Законом о страховании к его компетенции.

Ограничение действия лицензии означает запрет до устранения нарушений, установленных в деятельности страховщика, заключать новые договоры страхования и продлевать действующие по отдельным видам страховой деятельности (или видам страхования) или на определенной территории.

Приостановление действия лицензии означает запрет до устранения нарушений, установленных в деятельности страховщика, заключать новые договоры страхования и продлевать действующие по всем видам страховой деятельности (или видам страхования), на которые выдана лицензия. При этом по ранее заключенным договорам страховщик выполняет принятые обязательства до истечения срока их действия.

Отзыв лицензии означает запрет на осуществление страховой деятельности, за исключением выполнения обязательств, принятых по действующим договорам страхования. При этом средства страховых резервов могут быть использованы страховщиком исключительно для выполнения обязательств по договорам страхования.

- заявление о предоставлении лицензии;

- документ о государственной регистрации в качестве юридического лица или индивидуального предпринимателя;

- учредительные документы соискателя лицензии — юридического лица;

- образцы договоров, необходимых для осуществления страховой брокерской деятельности;

- документы, подтверждающие квалификацию работников страхового брокера и квалификацию страхового брокера — индивидуального предпринимателя.

Лицензирование страховой деятельности

Лицензия, предоставляющая право заниматься страховой деятельностью на территории Российской Федерации, может быть выдана только юридическому лицу, так как физические лица не вправе заниматься страховой деятельностью.

Страховой деятельностью, подлежащей лицензированию, считается деятельность страховых организаций и обществ взаимного страхования (страховщиков), связанная с формированием специальных денежных фондов (страховых резервов), необходимых для предстоящих страховых выплат.

Лицензии выдаются на осуществление добровольного и обязательного личного страхования, имущественного страхования и страхования ответственности.

Если предметом деятельности страховщика является исключительно перестрахование, то лицензия выдается на осуществление перестрахования. При этом в лицензиях указываются конкретные виды страхования, которые страховщик вправе осуществлять.

Не требует получения лицензии деятельность, связанная с оценкой страховых рисков, определением размера ущерба, размера страховых выплат, иная консультационная и исследовательская деятельность в области страхования.

Лицензирование страховой деятельности осуществляется федеральным органом исполнительной власти по надзору за страховой деятельностью, который выдает страховщикам лицензии на осуществление страховой деятельности, ведет Единый государственный реестр страховщиков и объединений страховщиков, а также реестр страховых брокеров, разрабатывает нормативные и методические документы по вопросам страховой деятельности, отнесенные Законом о страховании к его компетенции.

Лицензия на проведение страховой деятельности является документом, удостоверяющим право ее владельца на проведение страховой деятельности на территории РФ при соблюдении им условий и требований, оговоренных при выдаче лицензии.

Лицензии на осуществление страховой деятельности выдаются страховщикам (отдельно выделяется категория страховщиков, предметом деятельности которых является исключительно перестрахование) для осуществления страховой деятельности только на определенной территории, заявленной страховщиком.

Поскольку в соответствии со ст. 30 Закона РФ о страховании надзор за страховой деятельностью на территории РФ осуществляется федеральным органам по надзору за страховой деятельностью и его территориальными органами, то к компетенции этих органов относятся:

- • дача предписаний;

- • ограничение действия лицензии;

- • приостановление действия лицензии;

- • отзыв лицензии.

Предписание — это письменное распоряжение, обязывающее страховщика в установленный срок устранить выявленные нарушения.

Ограничение действия лицензии означает запрет до устранения нарушений, установленных в деятельности страховщика, заключать новые договоры страхования и продлевать действующие по отдельным видам страховой деятельности (или видам страхования) или на определенной территории.

Приостановление действия лицензии означает запрет до устранения нарушений, установленных в деятельности страховщика, заключать новые договоры страхования и продлевать действующие по всем видам страховой деятельности (или видам страхования), на которые выдана лицензия. При этом по ранее заключенным договорам страховщик выполняет принятые обязательства до истечения срока их действия.

Отзыв лицензии означает запрет на осуществление страховой деятельности, за исключением выполнения обязательств, принятых по действующим договорам страхования. При этом средства страховых резервов могут быть использованы страховщиком исключительно для выполнения обязательств по договорам страхования.

Рис. 7.4. Структура Федеральной службы страхового надзора

Примечание. Федеральная служба страхового надзора не вправе осуществлять в установленной сфере деятельности нормативноправовое регулирование, кроме случаев, устанавливаемых указами Президента Российской Федерации и постановлениями Правительства Российской Федерации.

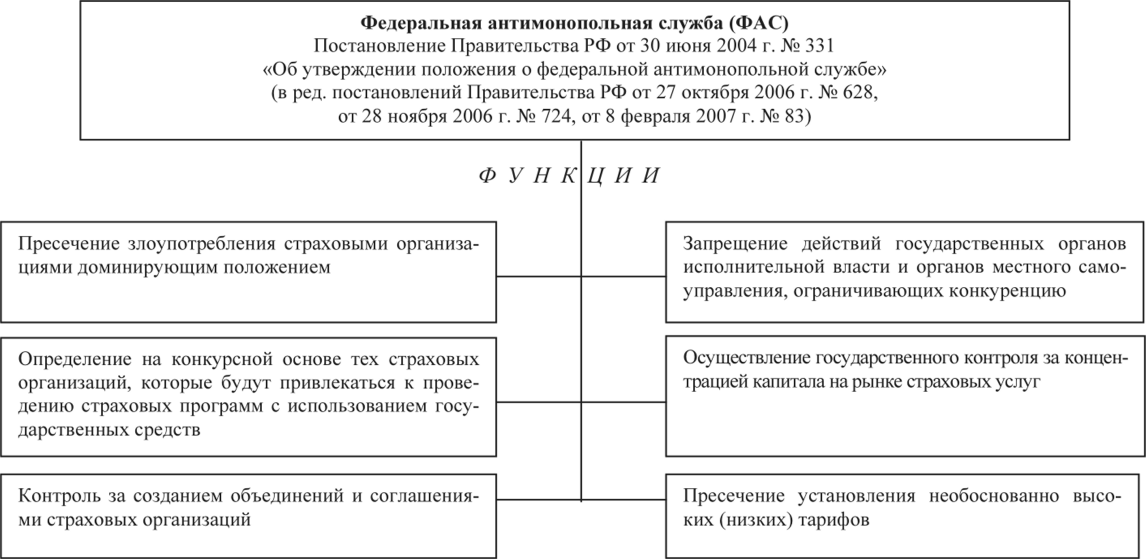

Рис. 7.7. Функции Федеральной антимонопольной службы

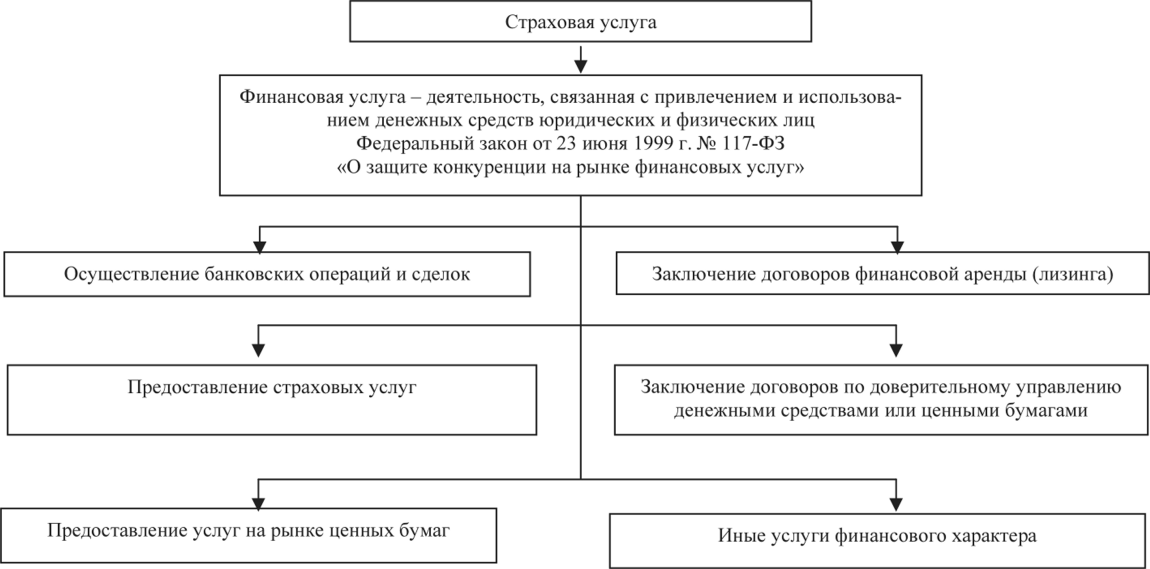

Рис. 7.8. Защита конкуренции на рынке финансовых услуг

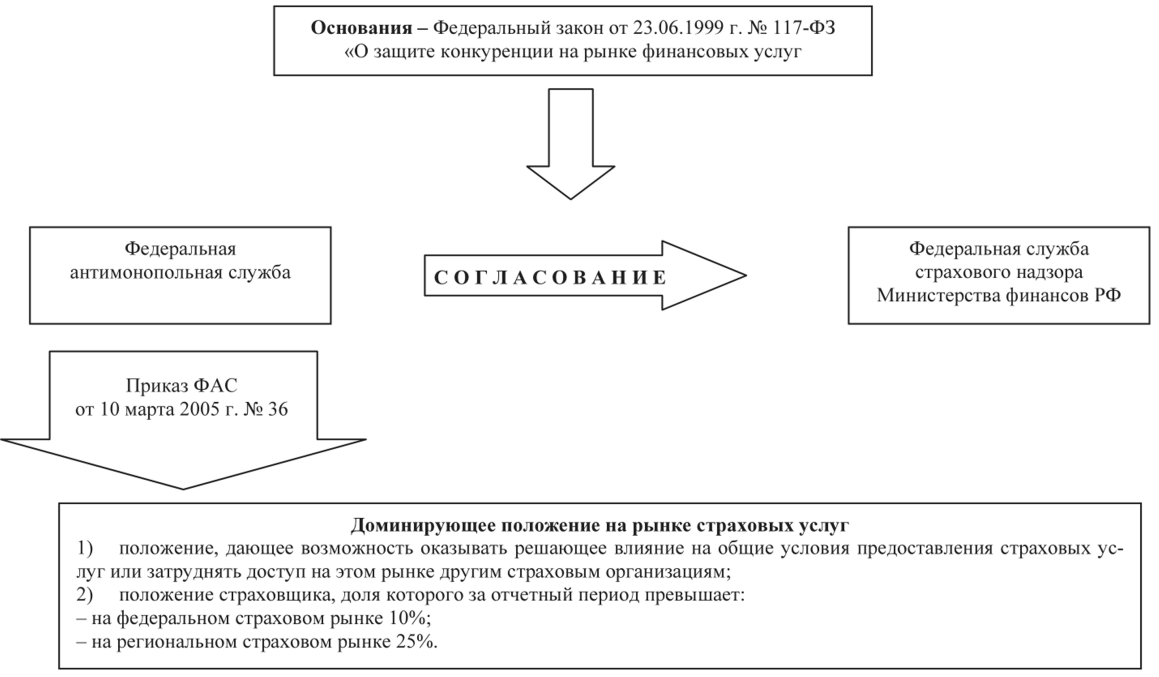

Рис. 7.10. Порядок признания доминирующего положения

Если предметом деятельности страховщика является исключительно перестрахование, то лицензия выдается на осуществление перестрахования. При этом в лицензиях указываются конкретные виды страхования, которые страховщик вправе осуществлять.

Лицензия на страховую деятельность: назначение документа и порядок его оформления

Если вы планируете начать бизнес в области страхования, то вам первым делом необходимо подумать о разрешительной документации. Речь идет о лицензии на страховую деятельность , которая позволяет юридическим лицам на законных основаниях оказывать свои услуги клиентам. Чтобы получить ее, компании необходимо пройти через проверку контролирующих органов: сдать учредительные документы, подтвердить свою квалификацию и получить право на дальнейшую работу.

Специалисты группы «МИП» предлагают вам профессиональную помощь в получении лицензии на страховую деятельность.

Чтобы стать обладателем лицензии на страховую деятельность, соискателю необходимо предоставить в лицензирующий орган свои учредительные документы. Если они не будут в порядке, в выдаче разрешения будет отказано. Наши юристы помогут вам подготовить документы.

Куда подаются документы?

Заявление с вышеуказанным пакетом документов подается в административные органы субъекта Федерации в подразделение Федеральной службы страхового надзора.

Заявление с вышеуказанным пакетом документов подается в административные органы субъекта Федерации в подразделение Федеральной службы страхового надзора.

В настоящий момент эта служба слита с Федеральной службой по финансовым рынкам Министерства финансов РФ. С учетом реорганизаций, происходящих в последнее время в этом министерстве, не исключены какие-либо изменения в этом вопросе.

На сегодняшний день существуют разрешения временные и с неограниченным сроком действия. Первые выдаются на запрашиваемый срок, максимум на трехлетний период.

Как провести лицензирование страховой деятельности в Российской Федерации

Согласно законодательству Российской Федерации, страховой деятельностью может заниматься только юридическое лицо. Физические лица и предприниматели такого права не имеют. Сначала разберемся, что такое страховая деятельность и почему она подлежит обязательному лицензированию на территории РФ. Страховой деятельностью считается деятельность, направленная на формирование денежных фондов, которые в будущем могут быть использованы для гарантии страховых случаев.

Современное страхование в России классифицируется по видам и направлениям. Например, выделяют личное и обязательное, страхование ответственности или личного имущества. Перестрахование – тоже отдельная ветка в комплексе оказания подобного рода услуг. Лицензирование страховой деятельности в РФ предполагает, что каждое направление подлежит отдельному виду. Лицензия же представляет из себя документ, в котором четко прописано, какие именно услуги страхования может выполнять та или иная компания.

Если компания занимается финансовым анализом страховой деятельности, оценкой портфеля рисков или масштабами денежной компенсации, то лицензия не требуется.

Выдача и согласование лицензий проводится через ряд федеральных органов и инстанций. К ним относятся реестр страховых брокеров, а также Государственный реестр страховщиков и их объединений. Все эти органы выполняют роль исполнительной власти в области страхования. В их задачи входит разработка нормативов и регламентирующих документов, составление методологических руководств. Помимо непосредственной выдачи лицензий, функции этих организаций распространяются и на:

- Отзыв лицензий – решение, связанное с немедленным прекращением страховой деятельности компанией за исключением ситуаций, прописанных в договоре ранее. При подобном сценарии остаток денежных средств на счету компании не может быть ликвидированным для целей собственников, а должен быть использован по назначению до момента опустошения казны.

- Приостановление лицензии – решение, запрещающее страховую деятельность на определенный срок, связанный с устранением всех нарушений. Комплекс приостанавливает любую деятельность компании: заключение новых договоров, продлевать действие текущих. Что касается действующих контрактов, компания обязана в полной мере выполнять свои обязательства.

- Ограничение лицензии – означает наложение запрета деятельности любого формата на страховую компанию. В частности, запрещается проводить работу по заключению новых контрактов, продлять существующие до снятия периода ограничения.

Вопрос лицензирования – весьма многогранный и сложный. Чтобы разобраться с ним полностью, нужно по-отдельности изучить особенности регламентов исполнительных органов, методические материалы, законодательство РФ в области ведения страховой деятельности. Обо всем этом поговорим далее в статье.

Согласно законодательству Российской Федерации, страховой деятельностью может заниматься только юридическое лицо. Физические лица и предприниматели такого права не имеют. Сначала разберемся, что такое страховая деятельность и почему она подлежит обязательному лицензированию на территории РФ. Страховой деятельностью считается деятельность, направленная на формирование денежных фондов, которые в будущем могут быть использованы для гарантии страховых случаев.

Лицензирование страховой деятельности

Лицензия – это документ, удостоверяющий право ее владельца на проведение страховой деятельности на территории РФ при соьлюдении им условий и требований, оговоренных в лицензии.

Лицензия на право проведения страховой деятельности выдается Департаментом страхового надзора Министерства финансов Российской Федерации.

Лицензирование регламентируется Условиями лицензирования страховой деятельности на территории РФ утвержденными приказом Росстрахнадзора от 19.05.94г. №02-02/08 (в ред. От 17.06.94), и Правилами лицензирования деятельности страховых медицинских организаций, осуществляющих обязательное медицинское страхование, утвержденными постановлением Правительства РФ от 29.03.94г. №251 (в ред. От 19.06.98г.)

Страховщики должны иметь лицензию на каждый вид страховой деятельности. Под лицензируемой страховой деятельностью понимается деятельность страховых организаций, связанная с формированием специальных денежных фондов (страховых резервов), необходимых для предстоящих страховых выплат. Другие виды деятельности в страховании – оценка рисков, определение размера ущерба, посредническая деятельность, консультирование – в лицензиях не нуждаются. Как правило, лицензия не имеет ограничений по срокам действия. Исключения составляют новые виды страхования, на которые выдаются временные лицензии сроком на один год. Лицензия действует на определенной территории, заявленной страховщиком.

Для получения лицензии страховой организацией должны быть выполнены следующие основные условия:

1) регистрация на территории Российской Федерации;

2) необходимый размер уставного капитала, оплаченного в соответствии с действующим законодательством.;

3) соотношение между собственными средствами компании и размерами страховой премии, планируемой по данному виду страхования на первый год деятельности, соответствует установленным нормативам;

4) показатель максимальной ответственности по отдельному риску не превышает 10% собственных средств страховщика.

Для получения лицензии страховщик должен подать в надзорные органы заявление с приложением учредительных документов, копию свидетельства о регистрации, справки о размере оплаченного уставного капитала, сведения о руководителях и их заместителях. Кроме того, он должен представить экономическое обоснование (бизнес-план) по лицензируемым видам деятельности, правила страхования, расчет страховых тарифов. При оформлении лицензии на перестрахование как специализированный вид деятельности не требуется представлять бизнес-план и другие документы, связанные с экономическим обоснованием. Срок рассмотрения документов на получение лицензии 60 дней со дня их получения.

Органы страхового надзора при выявлении нарушений со стороны страховщиков могут давать им предписания по устранению недостатков; ограничивать или приостанавливать действие лицензии; принимать решение об отзыве лицензии.

Предписание - это письменное распоряжение федерального органа по надзору, обязывающее страховщика устранить выявленные нарушения. Основания для выдачи предписания:

- по характеру деятельности страховой компании: осуществление видов страховой деятельности, не предусмотренных лицензией или на территории, в ней не заявленной;

- осуществление видов деятельности, запрещенных законом для страховых организаций (производственная, торгово-посредническая, банковская);

- финансовые нарушения: по формированию и размещению резервов; несоблюдение нормативного соотношения между активами и обязательствами;

- ценовые нарушения: необоснованное занижение тарифов, изменение структуры тарифной ставки без ведома органов надзора;

- информационные нарушения: невыполнение сроков представления или непредставление бухгалтерской и статистической отчетности или ее недостоверность;

- нарушения в работе со страхователями: выдача полиса без приложения правил страхования; нарушение правил страхования в части расширения страхового покрытия и т.д.

Страховщик должен устранить нарушения. Указанные в предписании, в установленный в нем срок и представить отчет в органы надзора. Если он этого не сделает, возможно ограничение или приостановление действия лицензии.

Ограничение действия лицензии означает запрет заключать новые договоры страхования и продлевать действующие по отдельным видам страхования или на определенной территории до устранения нарушений, установленных в деятельности страховщика.

Приостановление действия лицензии означает запрет на заключение новых и продление действующих договоров страхования по всем видам страховой деятельности, предусмотренным в лицензии.

Отзыв лицензии означает запрет на осуществление страховой деятельности, за исключением выполнения обязательств по действующим договорам страхования. Отзыв лицензии осуществляется при неоднократных и грубых нарушениях страховщиком страхового законодательства и непринятии мер по их устранению.

Решения об ограничении, приостановлении, отзыве лицензии сообщаются страховщику и публикуются в печати, так же как и сообщения о ее возобновлении в случае устранения нарушений. Отозванную лицензию страховщик обязан возвратить в федеральный орган по надзору в 10-дневный срок со дня публикации решения.

Ограничение действия лицензии означает запрет заключать новые договоры страхования и продлевать действующие по отдельным видам страхования или на определенной территории до устранения нарушений, установленных в деятельности страховщика.

Лицензирование страховой деятельности в Российской Федерации

Лекция: Условия получения лицензии на осуществление страховой деятельности

Лицензия на проведение страховой деятельности является документом, удостоверяющим право ее владельца на проведение страховой деятельности на территории РФ при соблюдении им условий и требований, оговоренных при выдаче лицензии. Лицензия может быть выдана для осуществления страховой деятельности на определенной территории, заявленной страховщиком. Лицензия выдается по установленной форме.

Лицензирование регламентируется Условиями лицензирования страховой деятельности на территории Российской Федерации, утвержденными приказом Федеральной службы России по надзору за страховой деятельностью от 19.05.94 г. № 02-02/08, и Правилами лицензирования деятельности страховых медицинских организаций, осуществляющих обязательное медицинское страхование, утвержденными постановлением Правительства РФ от 29.03.94 г. № 251.

Условия лицензирования обязательных форм страхования регламентируются специальными документами. Например, по лицензированию обязательного страхования пассажиров и сотрудников Государственной налоговой службы действует нормативный документ «Об отдельных вопросах применения Условий лицензирования страховой деятельности на территории Российской Федерации № 02-02/08 от 19.05.94 г. при лицензировании видов обязательного страхования».

Лицензирование страховой деятельности осуществляется органами страхового надзора.

Под лицензируемой страховой деятельностью понимается деятельность страховых организаций и обществ взаимного страхования (страховщиков), связанная с формированием специальных денежных фондов (страховых резервов), необходимых для предстоящих страховых выплат. Деятельность по оценке страховых рисков, определению размеров ущерба, консультирование и т. д. не нуждаются в получении лицензии.

Как правило, лицензия на проведение страховой деятельности не имеет ограничений по сроку действия, если это специально не оговорено при ее выдаче. Если на момент оформления лицензии отсутствует достоверная информация по риску, позволяющая его оценить, страховщику выдается временная лицензия.

Для получения лицензии страховая организация должна выполнять следующие условия:

1) она должна быть зарегистрирована на территории РФ;

2) она должна иметь необходимый размер уставного капитала, оплаченного в соответствии с действующим законодательством;

3) должны быть выполнены определенные нормативные соотношения между собственными средствами компании и размерами страховой премии, планируемыми по данному виду страхования на первый год деятельности;

4) должны быть выполнены ограничения по показателю максимальной ответственности по отдельному риску.

Механизм лицензирования предусматривает выдачу лицензий страховщикам, предварительно зарегистрированным территориальными органами власти в качестве юридических лиц. В отличие от мировых аналогов такой механизм имеет ряд недостатков, прежде всего связанных с невозможностью на стадии регистрации страховщика повлиять на состав учредителей, ознакомиться с их платежеспособностью, происхождением капитала и т. д.

Для получения лицензии страховщик должен обладать установленным минимальным размером оплаченного в денежной форме уставного капитала. В соответствии с Законом РФ «Об организации страхового дела в Российской Федерации» он должен составлять не менее 25 тыс. минимальных оплат труда при проведении видов страхования иных, чем страхование жизни; не менее 35 тыс. — при проведении страхования жизни и иных видов страхования, не менее 50 тыс. — при проведении исключительно перестрахования.

Собственные средства компании должны находиться в определенном соответствии с размерами страховой премии по данному виду страхования, который планируется на первый год его осуществления.

При первом обращении страховщика за получением лицензии оплаченный уставный капитал и иные собственные средства страховщика должны обеспечивать проведение планируемых видов страховой деятельности и выполнение принимаемых страховщиком обязательств по договорам страхования и составлять в совокупности величину не ниже той, которая установлена в условиях лицензирования для определенного вида страховой деятельности.

При подаче документов для получения лицензии на проведение различных видов страховой деятельности величина необходимых средств рассчитывается раздельно по страхованию жизни и иным видам страховой деятельности.

Максимальная ответственность по отдельному риску по договору страхования не может превышать 10% собственных средств страховщика.

Страховщики, осуществляющие свою деятельность на основании ранее полученной лицензии, при обращении за получением лицензии на новые виды страховой деятельности должны отвечать требованиям платежеспособности в соответствии с Инструкцией о порядке расчета нормативного соотношения активов и обязательств страховщиков, утвержденной 30.10.95 г. № 02-02/20.

Лекция. Порядок выдачи лицензии

Для получения лицензии на право проведения страховой деятельности страховщик должен обладать оплаченным уставным капиталом в соответствии с действующим законодательством.

Для получения лицензии страховщик предоставляет в орган Страхового надзора следующие документы:

1. Заявление по установленной форме.

2. Учредительные документы.

3. Документы, подтверждающие оплату уставного капитала.

4. Экономическое обоснование страховой деятельности. .4.1. Бизнес-план на первый год деятельности страховщиков, ^получающих лицензию впервые (табл. 10.1).

4.2. Расчет соотношения активов и обязательств по установленной форме для страховщиков, осуществляющих страховую деятельность не менее года.

4.3. Положение о порядке создания и использования страховых резервов.

4.4. План по перестрахованию (в произвольной форме), если максимальная ответственность по отдельному риску превышает 10% собственных средств страховщика.

4.5. Баланс с приложением отчета о финансовых результатах на последнюю отчетную дату.

4.6. План размещения страховых резервов.

5. Правила по видам страхования, содержащие в себе:

определения круга субъектов страхования и ограничения по заключению договора страхования;

определение объектов страхования;

определение перечня страховых случаев, при наступлении которых наступает ответственность страховщика по страховым выплатам (основные и дополнительные условия);

определение сроков страхования;

порядок заключения договора страхования и уплаты страховых взносов;

взаимные обязательства сторон по страховому договору и возможные отказы в выплате по договору страхования;

порядок рассмотрения претензий по договору страхования.

К правилам должны быть приложены образцы форм договоров страхования и страховых свидетельств (полисов, сертификатов

6, Расчет страховых тарифов с приложением использованной методики расчета и указанием источника исходных данных, структуру тарифных ставок, утвержденную руководителем страховщика.

7. Сведенья о руководителе и его заместителях.

Таблица 10.1. - Условный пример бизнес-плана на год

| Вид страхования | Размер собственных средств, тыс. руб. | Число договоров (застрахованных по личному страхованию) | Средний страховой тариф, % | Сумма страховых взносов, тыс. руб. | Совокупная страховая сумма, тыс. руб. | Максимальная ответственность по индивидуальному риску, тыс. руб. |

| Страхование ответственности грузоперевозчиков | 10 000 000 | 1,32 | 198 000 | 15 000 000 | 1 000 000 |

Страховщики, уже имеющие лицензию на осуществление страховой деятельности, при расширении видов страховой деятельности представляют все документы, кроме перечисленных в п. 2, 3, 4.3,4.6, а страховщики, предметом деятельности которых является исключительно перестрахование, — все, кроме перечисленных в п. 4—6.

При получении лицензии один экземпляр правил страхования и один экземпляр структуры тарифных ставок с отметкой органов надзора возвращаются страховщику, иные документы или копии с них не выдаются.

Лицензирование деятельности страховых медицинских организаций, осуществляющих обязательное медицинское страхование, также производится органами надзора. Под их деятельностью понимается проведение обязательного медицинского страхования на некоммерческой основе в соответствии с территориальной программой обязательного медицинского страхования, договорами с медицинскими учреждениями об оказании медицинской помощи застрахованным лицам, обеспечение застрахованных лиц страховыми медицинскими полисами, осуществление контроля за объемом, качеством, сроками оказания медицинских услуг и защита интересов застрахованных лиц.

Страховая медицинская организация вправе осуществлять деятельность по обязательному и добровольному медицинскому страхованию, но не вправе заниматься иными видами страховой деятельности. Лицензия действительна на территории, указанной в ней, выдается на срок от одного года и более. Для получения лицензии на осуществление обязательного медицинского страхования страховая медицинская организация представляет следующие документы:

1. Заявление по установленной форме.

2. Учредительные документы.

3. Документы, подтверждающие оплату уставного капитала.

4. Баланс с приложением отчета о финансовых результатах на последнюю отчетную дату.

5. Территориальную программу обязательного медицинского страхования, утвержденную в соответствии с законодательством.

6. Правила обязательного медицинского страхования, утвержденные органом исполнительной власти субъекта Российской Федерации, с образцами договоров со страхователями и медицинскими учреждениями и страховых полисов.

7. Сведения о руководителе и его заместителях.

Страховщик несет ответственность за достоверность информации, указанной в документах, представленных на лицензирование.

Об отказе в выдаче лицензии органы надзора сообщают страховщику в письменной форме с указанием причин отказа, при этом документы не возвращаются. Основанием для отказа является несоответствие представленных документов требованиям законодательства.

Особые условия лицензирования отдельных видов страхования устанавливаются специальными правилами. Например, существует приказ Росстрахнадзора «Об отдельных вопросах лицензирования страхования финансовых рисков» (от 06.03.95 г.).

Данные о страховщиках, которым выданы лицензии, ежемесячно публикуются.

Внесение изменений или дополнений в документы, послужившие основанием для выдачи лицензии, страховщик обязан согласовать с органами надзора. Страховщики могут вносить самостоятельно, при условии уведомления органов надзора в установленный срок, изменения и дополнения в правила страхования, не противоречащие требованиям нормативно-правовых актов, величины нетто-ставок страховых тарифов по видам страхования, иным, чем страхование жизни, страховых тарифов по страхованию жизни в связи с изменением условий страхования, формирования страховых резервов по дополнительным видам страхования, связанным с расширением перечня видов страхования.

Лекция. Возможности ограничения, приостановления и отзыва лицензии на осуществление страховой деятельности

Органы страхового надзора наделяются со стороны государства соответствующими полномочиями по принятию мер к недобросовестным страховщикам, нарушающим законодательство, представляющим угрозу интересам страхователей. Согласно Закону РФ «Об организации страхового дела в Российской Федерации» при выявлении нарушений со стороны страховщиков органы надзора могут:

давать им предписания по устранению недостатков;

приостанавливать или ограничивать действие лицензий этих страховщиков при невыполнении предписаний;

принимать решения об отзыве лицензий.

Надзорные органы могут обращаться в арбитражный суд с иском о ликвидации страховщика в случае неоднократного нарушения им законодательства, а также с иском о ликвидации организаций, занимающихся страхованием без лицензии.

Предъявление санкций к страховым компаниям регламентируется Положением о порядке дачи предписания, ограничения, приостановления и отзыва лицензии на осуществление страховой деятельности (утвержденным приказом Росстрахнадзора от 19.06.95 г. № 02.02/17) и Правилами лицензирования страховых медицинских организаций.

Предписание — это письменное распоряжение федерального органа по надзору, обязывающее страховщика в установленный срок устранить выявленные нарушения. Оно дается при нарушении страховщиками требований законодательства. Основания для выдачи предписания:

осуществление страховой деятельности на территории или по видам страхования, не предусмотренным лицензией и приложением к ней;

осуществление видов деятельности, запрещенных Законом РФ «Об организации страхового дела в Российской Федерации»;

нарушение установленного порядка формирования и размещения страховых резервов;

необоснованное снижение размеров страховых тарифов;

несоблюдение страховщиком нормативного соотношения между активами и обязательствами;

невыполнение страховщиком обязанностей, предусмотренных страховым законодательством;

непредставление бухгалтерской и статистической отчетности либо ее представление с нарушением установленных сроков или порядка ее представления;

непредставление (неполное представление) в срок документов, затребованных федеральным органом надзора или его территориальными инспекциями;

установление факта представления недостоверной информации документах, явившихся основанием для выдачи лицензии, а также в отчетах о деятельности страховщика;

несообщение в месячный срок федеральному органу по надзору об изменениях и дополнениях, внесенных в учредительные документы, правила страхования и структуру тарифных ставок;

выдача страхователю страхового полиса без приложения к нему завил страхования;

заключение договоров страхования на условиях, предусматривающих расширенный по сравнению с правилами страхования (на основании которых выдана лицензия) перечень объектов страховых случаев (страховых рисков), без согласования с надзорными органами внесенных изменений;

другие основания, предусмотренные действующим законодательством.

Предписание выдается страховщику, и после устранения недостатков страховщик обязан предоставить отчет об их устранении. Если в течение установленного срока предписание не выполнено, то возможно ограничение или приостановление действия лицензии.

Ограничение действия лицензии означает запрет до устранения нарушений, установленных в деятельности страховщика, заключать новые договоры страхования и продлевать действующие по отдельным видам страховой деятельности (или видам страхования) или на определенной территории.

Приостановление действия лицензии означает запрет до устранения нарушений, установленных в деятельности страховщика, заключать новые договоры страхования и продлевать действующие по всем видам страховой деятельности (или видам страхования), на которые выдана лицензия. При этом страховщик выполняет принятые обязательства по ранее заключенным договорам до истечения срока их действия.

Решение об ограничении или приостановлении действия лицензии сообщается страховщику и публикуется в печати. Решение о возобновлении лицензии принимается после устранения нарушений и тоже публикуется в печати.

Отзыв лицензии означает запрет на осуществление страховой деятельности, за исключением выполнения обязательств, принятых по действующим договорам страхования. При этом средства страховых резервов могут быть использованы страховщиком исключительно для выполнения обязательств по договорам страхования. Основания для отзыва лицензии:

неоднократное (более 1 раза) принятие решения об ограничении или приостановлении действия лицензии;

неустранение в срок или непредставление отчета об устранении нарушений, явившихся основанием для принятия решения об ограничении или приостановлении действия лицензии;

решение суда, подтверждающее осуществление страховщиком незаконной деятельности;

представление Государственного комитета РФ по антимонопольной политике и поддержке новых экономических структур или его территориальных управлений об установлении фактов нарушения страховщиком требований о рекламной деятельности;

другие основания, предусмотренные действующим законодательством.

Решение сообщается страховщику, территориальным инспекциям и публикуется в печати. Отозванную лицензию страховщик обязан возвратить в федеральный орган по надзору в 10-дневный срок со дня публикации (опубликования) решения.

Решение о приостановлении или прекращении действия лицензии страховой медицинской организации принимается органами надзора в следующих случаях:

систематическое невыполнение обязательств по договорам обязательного медицинского страхования,

отказ представить затребованные органами надзора документы, связанные с проведением обязательного медицинского страхования,

установление факта предоставления недостоверной информации в документах, послуживших основанием для выдачи лицензии,

систематическое несвоевременное сообщение о внесении изменений и дополнений в учредительные документы,

представление территориального фонда обязательного медицинского страхования, установившего нарушения законодательства РФ в деятельности страховой медицинской организации.

Решение сообщается федеральному фонду обязательного медицинского Страхования, территориальному фонду обязательного медицинского страхования и публикуется в печати.

Последнее изменение этой страницы: 2016-09-05; Нарушение авторского права страницы

представление территориального фонда обязательного медицинского страхования, установившего нарушения законодательства РФ в деятельности страховой медицинской организации.