Удерживаемая задолженность из доходов подотчетного лица не может превышать 20% от суммы зарплаты после уменьшения ее на НДФЛ. Указанные ограничения приведены в ст. 138 Трудового кодекса и приведены в разъясняющем письме Минздравсоцразвития от 2011 года №22-2-4852.

Удержание из заработной платы подотчетных сумм – проводки

Подотчетные деньги могут выдаваться работникам на различные производственные нужды, командировки и т.п. Основанием для признания подотчетных средств израсходованными выступает авансовый отчет сотрудника с документальными подтверждениями затрат (подается в трехдневный срок после окончания срока, на который выданы деньги). Неиспользованные ресурсы подлежат внесению в кассу или на расчетный счет работодателя. Удержание из зарплаты подотчетных сумм допускается в ситуациях, когда сотрудник не отчитался о подотчетных деньгах в установленный срок или не возвратил остаток работодателю.

Сроки, в которые работники должны представить нанимателю отчетность по расходованию выданных авансом подотчетных денег, фиксируются в приказе работодателя о выдаче денег, либо в заявлении подотчетника. Авансовый отчет в бухгалтерию нужно предоставить не позже 3-х дней по истечении этого срока, либо после выхода на работу по окончании командировки (Указания ЦБ от 11.03.2014 № 3210-У, п. 6.3). На основании авансового отчета может быть произведена доплата сотруднику (если выданных авансовых средств оказалось недостаточно, и он потратил часть своих денег) или возврат денег работодателю (если подотчетные деньги потрачены не полностью, либо использованы не по назначению и сотрудник не предоставил по ним авансовый отчет).

Возмещение неизрасходованных подотчетных сумм работодателю может осуществляться несколькими способами:

работник добровольно погашает сформировавшийся долг путем внесения денег в кассу или переводом средств на банковский счет нанимателя;

сотрудник дает письменное согласие на удержание неизрасходованных подотчетных сумм из заработной платы;

если подотчетное лицо не дает согласия на возврат денег, или прошло более месяца после установленного для возврата срока, работодатель обращается в суд для взыскания долга в принудительном порядке на основании исполнительного листа.

Документально оформить приказ на удержание средств работодатель должен в течение месяца после истечения срока возврата полученных денег (предварительно получив согласие работника). Возможность осуществления удержаний и их максимальный размер зафиксированы в ст. 137, 138 ТК РФ. Нельзя взыскать из месячного заработка за один раз сумму, превышающую 20% от его размера (после вычета НДФЛ). Это ограничение касается всех удержаний с работника в сумме.

Альтернативный вариант – работодатель прощает подотчетнику весь долг или его часть. Для этого руководитель издает внутренний приказ, а бухгалтерия относит сумму списываемых средств в доходы работника и начисляет на них НДФЛ и страховые взносы (письмо УФНС по Московской области от 14.09.2018 № 16-10/099623@).

Порядок удержания подотчетных сумм в случае их невозврата сотрудником

Возврат неизрасходованных авансовых подотчетных сумм может быть осуществлен одним из методов:

- Работник подает заполненный авансовый отчет и на его основании вносит в кассу требуемую сумму.

- У сотрудника нет возможности вернуть в установленные сроки деньги, он обращается к работодателю с письменной просьбой о произведении удержаний из заработной платы.

- Руководитель компании издает распоряжение или приказ на удержание суммы задолженности из зарплаты (при условии, что сотрудник не имеет возражений).

- При наличии разногласий между подотчетным лицом и руководством фирмы вопрос решается в судебном порядке.

- Директор компании решил простить долг и признать его в качестве дохода работника.

Удержание невозвращенного вовремя аванса можно произвести из суммы ежемесячного заработка работника. Осуществляется эта процедура в соответствии с нормами ст. 137 ТК РФ. Для появления полномочий у бухгалтерии по удержанию из доходов подотчетного лица невозвращенных им средств:

- руководитель компании в течение месяца с момента окончания срока представления отчета и внесения денег в кассу издает приказ об удержаниях;

- в приказе или на отдельном бланке должник расписывается и дает согласие на произведение удержаний.

При несоблюдении указанных требований возврат средств возможен только в судебном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Для долгов, возникших по причине невозврата подотчетных средств, действует обычная продолжительность срока исковой давности (3 года), на протяжении которого работодатель может обратиться в суд для принудительного взыскания задолженности работника перед предприятием.

Если руководство компании не инициирует возврат средств через удержание из зарплаты или принудительный возврат по судебному решению, то для должника невозвращенные подотчетные средства становятся доходом. В этой ситуации работодатель выступает в роли налогового агента: у него появляется обязательство по начислению и удержанию НДФЛ с общей величины неиспользованных и подлежащих возврату подотчетных средств. При отсутствии возможности удержать подоходный налог работодатель уведомляет в письменной форме налоговые органы. Такая последовательность действий оговорена в Письме Минфина от 24.09.09 г. №03-03-06/1/610.

ВАЖНО! При наличии заявления от подотчетного лица об удержании из его заработка долга по авансовому отчету разрешается направлять на возмещение сразу всю сумму задолженности.

Роструд в Письме от 26.09.2012 г. под №ПГ/7156-6-1 указал, что работодатель может произвести единоразовое удержание долга по подотчетным средствам, если это действие согласовано с работником. Сотруднику дается право прописать в заявлении процент удержаний или фиксированную ежемесячную сумму, в рамках которой можно осуществлять погашение долга из зарплаты.

ВАЖНО! Образец приказа об удержании из зарплаты неизрасходованных подотчетных сумм от КонсультантПлюс доступен по ссылке

При удержании задолженности из ежемесячных доходов работника на основании приказа руководителя необходимо руководствоваться максимальными ограничениями из ст. 138 ТК РФ.

Общая величина всех видов удержаний из начисляемой заработной платы не может превышать уровень 20% от дохода, в некоторых ситуациях допускается увеличение лимита до 50 или 70%.

При инициировании судебного разбирательства между подотчетным лицом и работодателем алгоритм действий такой:

- до истечения срока исковой давности предприятие подает иск в судебные органы;

- по окончании месячного срока, отводимого для урегулирования вопроса путем добровольного исполнения обязательств или издания распоряжения руководства об удержаниях, бухгалтерия должна показать в учете доначисление страховых взносов на сумму задолженности по подотчетным средствам;

- при вступлении в силу судебного решения в пользу работодателя из суммы долга удерживается подоходный налог.

ЗАМЕТЬТЕ! Прощение долга оформляется приказом по предприятию.

Чтобы простить задолженность по подотчетным средствам, руководитель компании издает приказ. Альтернативный вариант: должник обращается с просьбой об аннулировании задолженности в форме заявления на имя директора предприятия, руководитель своей резолюцией на заявлении фиксирует решение о прощении долга. Дата списания обязательств с должника будет совпадать с датой резолюции или днем регистрации приказа. Этой датой должны быть произведены начисления по НДФЛ, налог перечисляется в бюджет в день фактического удержания сумм или на следующие сутки.

При наличии задолженности по подотчетным средствам за уволенным работником после окончания периода исковой давности организация вправе перевести сумму долга в разряд безнадежных задолженностей. После этого можно произвести списание в затраты по правилам п. 14.3 ПБУ 10/99.

Как обязано отчитаться подотчетное лицо

Для списания с работника денег, полученных в подотчет, существует установленная форма, называемая «Авансовый отчет». Бланк авансового отчета (АО) в графах о расходовании сумм заполняет подотчетное лицо самостоятельно. К АО прилагаются первичные документы, подтверждающие факт расхода.

Образец заполнения авансового отчета см. здесь.

В соответствующих столбцах таблицы обратной стороны бланка АО подотчетное лицо указывает:

- порядковый номер записи;

- дату расходования средств (выдачи первичного документа);

- номер первичного документа;

- наименование первичного документа;

- сумму расхода.

Если списываются суточные расходы, не имеющие первичных документов, указывается дата расхода, ставится размер суточных, утвержденный на предприятии. Следует также указать номер приказа, на основании которого выдавались суточные командированному лицу.

В итоговой строке бланка подотчетное лицо ставит сумму израсходованных средств. Бухгалтер проверяет соответствие суммы по отчету сумме полученных подотчетным лицом средств.

Если сумма по авансовому отчету больше, чем была выдана подотчетнику, то производится доплата подотчетному лицу из кассы предприятия или (по его заявлению) на банковскую карту.

Если сумма списываемых по авансовому отчету средств меньше, чем была выдана подотчетнику, он обязан вернуть остаток денег предприятию. Если подотчетное лицо не вернуло остаток неизрасходованных (не списанных по авансовому отчету) средств либо не отчиталось в указанные сроки, у него появляется задолженность перед предприятием по суммам, полученным в подотчет.

Как списать невозвращенные суммы в бухучете

Если директор простил долг работнику, то нужно признать эту сумму прочим расходом (п. 11 ПБУ 10/99). В учете невозвращенные подотчетные деньги признают прочим расходом проводкой Дт 91.2 Кт 94. Основанием будет приказ руководителя и бухгалтерская справка.

А если фирма взыскивает сумму по суду, то нужно отразить ее на счете 73 (или 76, если работник уже уволился). Причем сумму можно указать в том размере, который считается правильным на основе бухгалтерских записей (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина № 34н от 29.07.1998, далее — Положения).

Когда задолженность сомнительная (скорее всего не будет погашена), создают резерв по сомнительным долгам. Списать такую сумму можно, если суд откажет во взыскании, у должника не окажется имущества для погашения долга, не удастся его найти или истечет срок давности. Делают это за счет созданного резерва, а если его нет или средств недостаточно, то признают прочим расходом (п. 77 Положения).

Если списывается долг из-за невозможности взыскания (нет имущества, не нашли человека), то следует учесть его на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», чтобы наблюдать за возможностью ее взыскания при стабилизации финансового положения должника. Списание долга в убыток из-за неплатежеспособности не является аннулированием дебиторки. Она должна отражаться за балансом в течение 5 лет с момента списания (п. 77 Положения).

В бухгалтерском учете потребуется сделать следующие записи:

- отражен долг работника (уволенного) по подотчету — Дт 73 (76) Кт 94;

- создан резерв по сомнительной дебиторской задолженности — Дт 91.2 Кт 63;

- списана задолженность подотчетного лица (если есть резерв) — Дт 63 Кт 73 (76);

- списана задолженность подотчетного лица (если нет резерва или недостаточно средств) — Дт 91.2 Кт 73 (76);

- списана задолженность в связи с невозможностью взыскания — 007.

Подтверждением будут приказы руководителя, бухгалтерские справки, справки-расчеты, соглашение о прощении долга, акт инвентаризации расчетов.

Учет в 1С

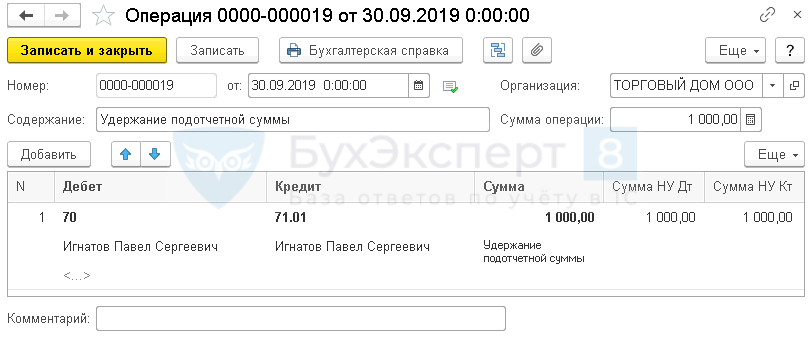

Работнику Организации Игнатову П. С. выдан аванс на командировочные расходы в размере 10 000 руб.

13 сентября после возвращения из командировки работник предоставил авансовый отчет на сумму 9 000 руб. Остаток аванса, не подтвержденный документально, составил 1 000 руб. В этот же день Игнатов П. С. написал заявление, в котором изъявил желание о том, чтобы Организация вычла эту сумму из его ближайшей зарплаты. Согласно Положения о командировках Организации срок возврата подотчетных средств истекает 30 сентября.

Сумма подотчетных средств удержана из зарплаты работника.

Обратите внимание: слово «удержана» в данном случае мы применяем для того, чтобы был понятен механизм операции, однако напоминаем, что речь здесь идет о добровольном погашении аванса, не перешедшего в долги работника.

Шаг 1. Отразите в учете удержание подотчетной суммы документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция .

В документе укажите:

- от — дата удержания подотчетной суммы;

- Дебет — 70 «Расчеты с персоналом по оплате труда»;

- Субконто 1 — работник, не возвративший подотчетную сумму, выбирается из справочника Физические лица ;

- Субконто 1 — работник, не возвративший подотчетную сумму, выбирается из справочника Физические лица ;

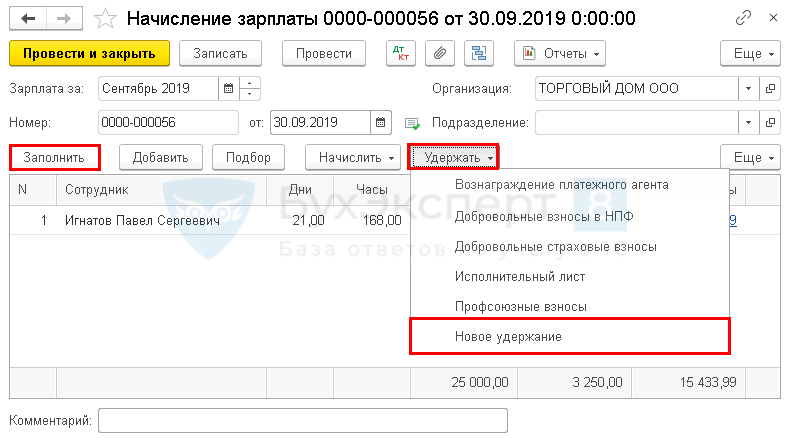

Шаг 2. Отразите удержание подотчетной суммы в начислении зарплаты сотрудника документом Начисление зарплаты через раздел Зарплата и кадры —Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

Табличная часть документа заполняется автоматически по кнопке Заполнить .

Чтобы отразить сумму, вычитаемую из зарплаты сотрудника, в документе Начисление зарплаты создайте новое Удержание по кнопке Удержать — Новое удержание .

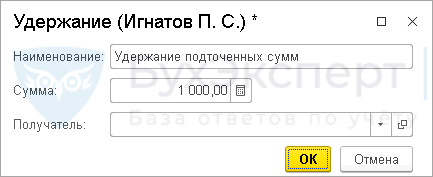

В карточке Удержание укажите:

- Наименование — Удержание подотчетных сумм;

- Сумма — сумма удержания, в нашем примере 1 000 руб.

В табличной части документа Начисление зарплаты появится новая графа Удержано .

В поле Удержано автоматически заполнится сумма удержания.

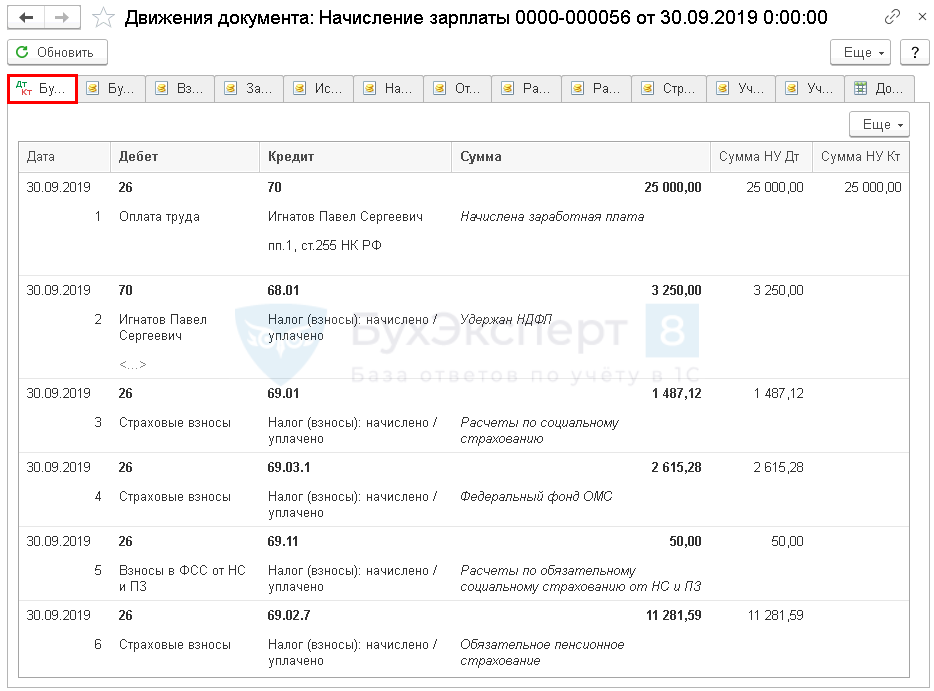

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты работнику;

- Дт 70 Кт 68.01 — удержание НДФЛ из зарплаты;

- Дт 26 Кт 69 — начисление страховых взносов.

В проводках документа Начисление зарплаты удержание подотчетной суммы из зарплаты сотрудника не отражается. Удержание в этом документе нужно сделать для того, чтобы эта сумма была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы зарплаты к выплате.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Разделы: Рубрика: ПОДОТЧЕТНЫЕ ЛИЦА / ПРОМО: 1С Бухгалтерия / Расчет зарплаты Объекты / Виды начислений: Последнее изменение: 14.02.2020 ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(9 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>МРОТ и «вахтовая» надбавка

Вправе ли работодатель установить оклад меньше МРОТ, мотивируя это тем, что с учетом вахтовой надбавки получается намного больше «минималки»?

Нет, не вправе. Надбавка за вахтовый метод работы не включается в состав заработной платы, так как она выплачивается в качестве возмещения расходов, связанных с проездом и проживанием работника вне места постоянного жительства. Выплата указанных расходов не связана с работой в особых условиях и производится вместо оплаты суточных (ч. 1 ст. 302 ТК РФ). Таким образом, сравнение заработной платы работника с минимальным размером оплаты труда с учетом надбавки за вахтовый метод работы является неправомерным.

Сотрудник не вернул подотчётную сумму – что делать в 1С: Бухгалтерии предприятия ред. 3.0?

Выдача денежных средств под отчёт является неотъемлемой частью хозяйственной деятельности организации. В данной публикации мы рассмотрим такой острый и насущный вопрос, как невозврат подотчётной суммы: в каких случаях нужно удержать эти суммы с зарплаты сотрудника, в каких – простить, как это всё оформить в 1С: Бухгалтерии предприятия. Ведь очень часто налоговые органы предъявляют к расчётам с подотчётными лицами и оформлению подтверждающих документов немало претензий. Особенно, если сотрудник своевременно или вовсе не вернул подотчётную сумму. Кроме того, нередко под видом подотчётных сумм, выданных физическому лицу, скрываются иные выплаты, например, его вознаграждение, которое в результате необоснованно не облагается НДФЛ и страховыми взносами. Обо всем этом и не только читайте далее.

Часто распространена и такая ситуация, когда единственный участник (он же директор) или несколько участников, которые занимают руководящие посты в организации, получают деньги под отчет, либо снимают их с корпоративной карты. А после могут не отчитываться об израсходованных суммах.

Бухгалтеру приходиться самостоятельно решать, как быть с таким подотчетом. Ведь при проверке инспекторы могут выданные под отчёт деньги признать личным доходом директора и предъявить организации претензии по неудержанию НДФЛ и неначислению страховых взносов, попутно начислив пени и выставив штрафы. Судьи, вероятнее всего поддержат решение налоговой инспекции.

Напомним, что для выдачи наличных денег сотруднику под отчёт в организации оформляется распорядительный документ (заявление), в нем указывается срок, на который они выдаются.

Примерный образец заявления может выглядеть следующим образом:

Подотчётное лицо обязано предъявить авансовый отчет с прилагаемыми подтверждающими документами в срок, указанный в заявлении.

В отношении командировочных сумм действует отдельная норма, согласно которой по возвращении из командировки сотрудник обязан представить работодателю в течение трёх рабочих дней авансовый отчёт об израсходованных суммах.

Как же быть, если работник своевременно не отчитался о подотчетных суммах и не вернул их остаток, не подтвержденный расходными документами?

При отсутствии документального подтверждения произведённых сотрудником расходов из выданных под отчёт средств работодатель может принять решение о необходимости возврата работником этих средств или отказаться от требования возврата.

Рассмотрим подробнее последствия и возможные варианты решения ситуации, а также способы отражения в 1С: Бухгалтерии предприятия ред. 3.0 на практическом примере.

В начале 2022 года сотруднику выданы средства под отчёт сроком на 1 месяц.

По состоянию на ноябрь месяц авансовый отчёт работником не представлен, подотчетная сумма не возвращена.

Что делать бухгалтеру?

Если подотчётное лицо не вернуло деньги в срок, то этот факт надо отразить в бухгалтерском учёте.

Существует несколько вариантов:

• Работник вносит в кассу недостающую сумму – самый идеальный вариант, но в то же время самый маловероятный;

• Подотчётная сумма может быть удержана из заработной платы сотрудника по распоряжению руководителя и с согласия сотрудника;

• При наличии разногласий между сотрудником и работодателям вопрос решается в судебном порядке;

• Руководитель организации принимает решение простить долг.

Как удержать из зарплаты подотчётные суммы с согласия сотрудника?

В первую очередь необходимо составить приказ об удержании.

Оформить его нужно не позднее одного месяца со дня окончания срока, установленного для возврата подотчётной суммы, если этот срок нарушен, то взыскать задолженность можно в судебном порядке.

– получить согласие сотрудника на удержание (письмо Роструда от 07.10.2019 № ПГ/25778-6-1). Оно оформляется в произвольной форме.

Если сотрудник не согласен на удержание, взыскать задолженность можно будет только в судебном порядке.

После получения согласия сотрудника на удержание задолженности из зарплаты, сумму долга можно перенести на счет 94 (если сумма будет возвращена сразу в полном объеме) или счет 73 (если будет удерживаться частями). Сделать это можно через документ «Операции, введенные вручную».

Удержание суммы из заработной платы можно провести аналогично через бухгалтерскую справку.

Однако если учёт зарплаты ведется в программе 1С: Бухгалтерия предприятия ред. 3.0, то в расчетном листке и расчетной ведомости не отразится удержание, введенное ручными проводками.

Его необходимо провести еще и через документ «Начисление зарплаты», введя новое удержание.

Для этого заходим в раздел «Зарплата и кадры», подраздел «Справочники и настройки», выбираем пункт «Настройки зарплаты».

В открывшемся окне выбираем пункт «Удержания».

Создаем новое удержание.

Графу «Категория удержания» можно оставить пустой т.к. в программе не предусмотрено вида для данного элемента удержания.

Далее создаем документ «Начисление зарплаты», в столбце «Удержано» добавим вновь созданное удержание, укажем сумму и получателя.

Важно помнить, что предельный размер удержаний из начисляемой заработной платы работника не может превышать 20%.

При удержании невозвращенной суммы подотчёта из зарплаты сотрудника, не нужно начислять:

• НДФЛ, т.к. доход отсутствует;

• страховые взносы, т.к. нет выплат, которые признаются объектом для начисления страховых взносов.

Однако, при длительном периоде пользования средствами или получения отсрочки платежа есть большой риск, что данная задолженность будет расценена как беспроцентный заем, а сотруднику начислен НДФЛ (35%) с материальной выгоды на экономии на процентах.

При удержании подотчётных сумм из зарплаты работника у организации не возникает ни доходов, ни расходов в целях налога на прибыль или УСН.

Алгоритм действий бухгалтера, если списана задолженность сотрудника по подотчетным суммам, которые не возвращены и не взысканы?

Отражение хозяйственной операции по списанию в бухгалтерском учёте будет одинаковое, списанная сумма будет признана прочим расходом, отнесена на счет 91.02 «Прочие расходы». Только даты признания будут различны в зависимости от причины списания.

Распространенными причинами списания задолженности являются:

• отказ организации от удержания (взыскания), в том числе путем прощения долга сотруднику

Прощение долга считается состоявшимся, если определен размер прощаемой задолженности, имеющей денежное выражение. Прощение долга должно быть оформлено в письменном виде. Например, путём заключения соглашения.

В этом случае у сотрудника – должника на дату прощения возникает доход, который облагается как НДФЛ, так и страховыми взносами.

Датой прекращения обязательства при прощении долга, как правило, считают день получения должником уведомления о прощении долга.

• отказ суда во взыскании подотчетной суммы с работника;

Есть случаи, когда организация может подать в суд на работника, если речь идет о намеренном непогашении задолженности со стороны должника. Или это бывший работник, и он не хочет или не может расплатиться с работодателем.

Согласно п. 3 ст. 392 ТК РФ организация имеет право обратиться в суд с требованием о взыскании с работника ущерба в течение года со дня его обнаружения.

Тогда у контролирующих органов не будет оснований для начисления НДФЛ и страховых взносов, если только работодатель не утратит возможность взыскать задолженность.

После вынесения решения судом документы о взыскании направляются судебному приставу, который принимает меры по взысканию. И после того, как те не увенчались успехом, выносит постановление об окончании исполнительного производства. Далее бывший работодатель спишет долг.

Дата фактического получения дохода определяется как день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с ее признанием безнадежной.

На эту дату возникает доход, как для обложения НДФЛ, так и страховыми взносами (в случае если сотрудник не уволенный).

• истечение срока исковой давности и т.д.

Дата признания суммы долга работника доходом в целях налогообложения – день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию (подп. 5 п. 1 ст. 223 НК РФ).

По сути получается, что сотрудник в течение трёх лет безвозмездно пользуется чужими денежными средствами (формально – подотчетными, а по сути – заемными), не получая при этом подлежащей налогообложению материальной выгоды. Наибольшие сомнения возникают, если выдача денежных средств под отчет с последующим списанием невозвращенных своевременно сумм носит не разовый, а систематический характер.

Удержать НДФЛ следует за счёт любых доходов в денежной форме, причитающихся работнику.

Если возможности удержать НДФЛ до окончания года нет (например, работник уже уволился), то организация должна в срок не позднее 1 марта следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

В 1С: Бухгалтерия предприятия ред. 3.0 проводки по начислению НДФЛ отражаются в операции, введённой вручную.

Чтобы сумма начисленного налога попала в отчетность по НДФЛ, следует создать документ «Операция учета НДФЛ». Он находится в разделе «Зарплата и кадры», блок НДФЛ.

По кнопке «Создать» в открывшемся списке выбираем «Операция учёта НДФЛ».

Заполняем документ, отражая информацию во всех вкладках.

В закладке «Доходы» заносим данные о сумме и коде дохода, дате получения дохода.

Следом заполняем вкладку «Исчислено по 13% кроме дивидендов».

Далее вносим данные во вкладку «Удержано по всем ставкам».

Страховые взносы на подотчетные суммы также нужно начислять во всех случаях, когда эти суммы не были направлены на оплату расходов организации.

В 1С: Бухгалтерия предприятия ред. 3.0 проводки по начислению страховых взносов аналогично НДФЛ отражаются в операциях, введённых вручную.

Чтобы суммы исчисленных страховых взносов попали в расчет страховых взносов и иные отчеты, следует зайти в раздел «Зарплата и кадры», подраздел «Страховые взносы» документ «Операции учета взносов».

Создаем новый документ, на вкладке «Исчислено взносов» заполняем данные о размере начисленных взносов, исходя из тарифов, предусмотренных в вашей организации.

На закладке «Сведения о доходах» указываем сумму дохода.

Провести и закрыть документ.

Очень распространены случаи, когда задолженность сотрудника по счету 71 «Расчеты с подотчетными лицами» длительное время числится в учёте, а со стороны организации не принимается никаких действий по истребованию «зависшей» подотчетной суммы.

Если работодатель принял авансовый отчет без подтверждающих расходы первичных документов, это означает, что он отказался взыскивать с работника подотчетные суммы.

В данном случае налоговые органы считают расход подотчетных сумм неподтвержденным и подлежащим налогообложению.

Необходимо отметить, что в этих и подобных случаях работодатели подотчетных лиц фактически признают, что они приняли авансовые отчеты и не намерены требовать возмещения подотчетных средств от работников. С учетом отсутствия первичных документов, оформленных в соответствии с положениями законодательства, налоговики включают соответствующие суммы в доход работников, облагаемый НДФЛ и страховыми взносами, и суды с этим соглашаются.

Если работодатель докажет суду, что им и подотчетным лицом предпринимаются действия по возвращению задолженности по выданным под отчет средствам, то арбитры встанут на его сторону.

Если работодатель в течение продолжительного периода не принимает никаких мер по возврату задолженности подотчётного лица, то это бездействие может быть расценено судом как признание у подотчётного лица возникновения дохода, подлежащего налогообложению

Важный момент, что с 1 января 2022 года действуют поправки, внесенные в п. 5 ст. 208 и п. 9 ст. 226 НК РФ, согласно которым налоговый орган вправе доначислять НДФЛ по итогам налоговой проверки в случае неправомерного неудержания налога налоговым агентом за счет собственных средств налогового агента.

Порядок ведения кассовых операций

Порядок выдачи наличных денежных средств под отчет регламентирован Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утвержденным Банком России от 11 марта 2014 г. № 3210-У (п. п. 4.1 – 4.4, 7.1 Положения).

Выдача в подотчет наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, проводится кассиром по расходным кассовым ордерам, оформляемым согласно письменному заявлению подотчетного лица , составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. В срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу подотчетное лицо обязано предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии – руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии – руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем (п. п. 4.1, 4.4 Положения).

В данном случае окончательный расчет по авансовому отчету, представленному в последний день срока, отведенного на его предъявление, работником не произведен.

Можно ли удержать из зарплаты подотчетные суммы

Перечень лиц, которым могут выдавать средства под отчет, работодатель может закрепить через издание приказа (хотя это необязательно). Подотчетным лицом может стать любой сотрудник предприятия.

Средства под отчет могут выдаваться сотрудникам в наличной форме или в безналичном формате на банковский счет. После того как средства получены, работник должен будет отчитаться за них.

Под таким отчетом понимается предоставление сотрудником работодателю документального подтверждения размера затрат и возврат работодателю неизрасходованных подотчетных сумм. Если подотчетные суммы были выданы в наличной форме, то сотрудник должен предоставить отчет в течение 3 рабочих дней после истечения того срока, на который они были выданы ему или со дня выхода работника на работу (например, после его возвращения из командировки). Это требование прописано в п. 6.3 Указания ЦБ от 2014 года №3210-У.

Законодательно не запрещается выдавать сотрудникам подотчетные суммы, даже если они не отчитались по предыдущим.

Сроки выдачи подотчетных сумм работодатель утверждает самостоятельно и закрепляет их в локальных нормативно-правовых актах (например, во внутреннем Положении о расчетах с подотчетными лицами).

В отношении сумм под отчет, которые были выданы в безналичной форме, работодатель должен заранее определиться с двумя аспектами: на какой срок выдаются подотчетные суммы, и какова финальная дата для предоставления сотрудниками отчетности.

Если работник не отчитался по выданным ему подотчетным суммам, то работодатель может удержать их из его зарплаты. При этом ему нужно учитывать некоторые законодательные нюансы. Процедура удержания подотчетных сумм регламентируется ст. 137 Трудового кодекса.

Выдача денег работникам под отчет регулируется указанием ЦБ от 2014 года №3210-У, который устанавливает порядок ведения кассовых операций.

Сотруднику казенного учреждения в 2022 году перечислена на банковскую карту подотчетная сумма на приобретение авиабилетов для проезда в отпуск. Срок предоставления авансового отчета – январь 2022 года. Задолженность в годовой отчетности отражена на счете 1 208 14. В установленный срок сотрудник предоставил отчет о произведенных расходах на меньшую сумму. Остаток неиспользованного аванса на основании заявления сотрудника удержан из его заработной платы за январь 2022 года и перечислен в доход бюджета (учреждение наделено правами администратора в полном объеме).

Какими бухгалтерскими проводками казенному учреждению отразить данные операции?

Рассмотрев вопрос, мы пришли к следующему выводу:

При отражении операций по удержанию суммы задолженности подотчетного лица из заработной платы в бюджетном учете казенного учреждения погашение задолженности отражается с использованием счета 304 03 “Расчеты по удержаниям из выплат по оплате труда”. Удержания из оплаты труда отражаются по дебету счета 1 302 11 837 “Уменьшение кредиторской задолженности по заработной плате”. Погашение задолженности по возврату подотчетной суммы отражается по кредиту счета 1 208 14 667 “Уменьшение дебиторской задолженности подотчетных лиц по прочим несоциальным выплатам персоналу в натуральной форме”.

Зачисление в доход бюджета дебиторской задолженности прошлых лет может быть отражено по дебету счета 1 210 02 136 “Доходы бюджета от возврата дебиторской задолженности прошлых лет” и кредиту счета 1 304 05 211 “Расчеты по платежам из бюджета с финансовым органом”. Указанную корреспонденцию счетов необходимо закрепить в учетной политике.Обоснование вывода:

Любые суммы, поступающие казенному учреждению в рамках расчетов, вытекающих из расходных операций прошлых лет, независимо от причины возврата не могут быть использованы при исполнении бюджетной сметы текущего финансового года и подлежат перечислению в доход соответствующего бюджета. Поэтому удержанная из зарплаты сотрудника в текущем году сумма является компенсацией затрат и подлежит зачислению в доход соответствующего бюджета (ст. 41, пп. 2, 3 ст. 161 БК РФ, п. 4 ст. 298 ГК РФ).

Погашение дебиторской задолженности прошлых лет, в том числе от возврата подотчетным лицом выданного ему аванса в прошлые отчетные периоды, относится на подстатью 136 “Доходы бюджета от возврата дебиторской задолженности прошлых лет” КОСГУ (п. 9.3.6 Порядка N 209н). Денежные средства, полученные от сотрудника в счет погашения дебиторской задолженности прошлых лет, должны быть направлены в доход бюджета. В рассматриваемой ситуации казенное учреждение наделено правами администратора доходов в полном объеме.

В данном случае остаток на счете 1 208 14 “Расчеты с подотчетными лицами по прочим несоциальным выплатам персоналу в натуральной форме” по состоянию на отчетную дату означает, что в очередном году подотчетное лицо должно было использовать подотчетную сумму по назначению и представить авансовый отчет. В то же время по состоянию на 01.01.2022 показатель на счете 1 208 14 отражался вполне обоснованно и не подлежал переносу на счет 209 36 “Расчеты по доходам бюджета от возврата дебиторской задолженности прошлых лет”. Даже в том случае, если денежные средства не будут использованы подотчетным лицом в установленный срок, вследствие чего будут перечислены в очередном финансовом году в доход бюджета, в бюджетном учете дебиторская задолженность продолжает учитываться в составе просроченной на счете 1 208 14 без переноса ее на счет 209 36 в очередном финансовом году.

В свою очередь, согласно пп. 102, 108 Инструкции N 162н удержания из оплаты труда отражаются по счетам 0 302 11 830 “Уменьшение кредиторской задолженности по заработной плате” и кредиту счета 0 304 03 730 “Увеличение кредиторской задолженности по удержаниям из выплат по оплате труда”. Кроме того, использование счета 0 304 03 000 “Расчеты по удержаниям из выплат по оплате труда” в качестве “транзитного” для отражения удержаний из заработной платы рекомендуется специалистами уполномоченных органов и независимыми экспертами.

Вместе с тем отметим, что должны быть соблюдены следующие условия: удержание производится не позднее чем через один месяц со дня окончания срока, установленного для возвращения аванса, при этом работник не оспаривает оснований и размеров удержания.

Учитывая, что в рассматриваемой ситуации погашение дебиторской задолженности прошлых лет осуществляется посредством удержания из заработной платы сотрудника по его согласию, перечисление средств в доход бюджета следует отражать по тому же коду бюджетной классификации, по которому производится оплата труда.

Стоит отметить, что корреспонденции счетов по перечислению в доход бюджета удержанных из заработной платы подотчетных сумм прямо положениями Инструкции N 162н не урегулированы, поэтому такие корреспонденции необходимо предусмотреть по согласованию с ГРБС или финансовым органом в учетной политике (п. 2 Инструкции N 162н).

Таким образом, в рассматриваемой ситуации в бюджетном учете казенного учреждения, являющегося администратором доходов в полном объеме, могут быть отражены следующие корреспонденции счетов:

1. Дебет КРБ 1 302 11 837 Кредит КРБ 1 304 03 737

– на основании заявления сотрудника отражено удержание подотчетной суммы из его заработной платы;

2. Дебет КРБ 1 304 03 837 Кредит КРБ 1 208 14 667

– погашена задолженность сотрудника по возврату подотчетной суммы;

3. Дебет КДБ 1 210 02 136 Кредит КРБ 1 304 05 211

– в доход бюджета перечислена удержанная из заработной платы сотрудника сумма дебиторской задолженности по ранее выданному авансу на авиабилеты для проезда в отпуск.Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Расчеты с подотчетными лицами. Счет 208 00 (для бюджетной сферы);

– Энциклопедия решений. Удержание неизрасходованного аванса;

– Энциклопедия решений. Учет операций по возврату дебиторской задолженности казенному учреждению (органу власти, местного самоуправления).Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ибатуллина РезедаОтвет прошел контроль качества

20 сентября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Организации, от которых или в результате отношений с которыми налогоплательщик получил доход от источника в РФ, признаются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет НДФЛ (п. 1 ст. 226 Налогового кодекса РФ). В данном случае организация, являясь налоговым агентом, исчисляет, удерживает и перечисляет НДФЛ при выплате заработной платы работнику (п. 1 ст. 210, п. п. 2, 4 ст. 226 НК РФ). Датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ), следовательно, удержание НДФЛ производится при окончательном расчете – при выплате части заработной платы за вторую половину месяца

Удержание из зарплаты подотчетных сумм

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Бухгалтерский учет в бюджетной сфере Сотруднику казенного учреждения в 2022 году перечислена на банковскую карту подотчетная сумма на приобретение авиабилетов для проезда в отпуск. Срок предоставления авансового отчета – январь 2022 года. Задолженность в годовой отчетности отражена на счете 1 208 14. В установленный срок сотрудник предоставил отчет о произведенных расходах на меньшую сумму. Остаток неиспользованного аванса на основании заявления сотрудника удержан из его заработной платы за январь 2022 года и перечислен в доход бюджета (учреждение наделено правами администратора в полном объеме). Какими бухгалтерскими проводками казенному учреждению отразить данные операции?