Важно! Размер удержаний из месячной зарплаты сотрудника не должен превышать 20%.

Что делать, если сотрудник не вернул подотчетные деньги

В том случае если работник не вернул средства, выданные ему в подотчет, их удерживают из зарплаты. Но для этого от работника необходимо получить согласие, в противном случае работодатель вернуть свои средства сможет вернуть только через суд. В статье рассмотрим что делать, если работник не отчитался за подотчетные деньги.

Средства, которые работнику выданы в качестве подотчетных, в случае из невозвращения работником удерживают из зарплаты. Для этого издают приказ об удержании подотчетных средств в свободной форме. Оформить такой приказ нужно в определенный срок, а именно, не позднее одного месяца с даты окончания срока, который работнику был установлен для отчета. Взыскать эти средства можно только в том случае, если работник не оспаривает ни их размер, ни основание. В связи с этим необходимо получить письменное согласие работника, в котором он подтвердит, что не против удержаний. Если такого согласия нет, взыскать средства можно только через суд (137 ТК РФ).

Важно! Размер удержаний из месячной зарплаты сотрудника не должен превышать 20%.

Сотрудник не вернул долг по подотчету: общая информация

Если сотрудник не вернул неиспользованный аванс или его оставшуюся часть в установленный работодателем срок, то согласно ст. 137 ТК РФ организация или ИП может вычесть сумму этого аванса из зарплаты, но не позднее месяца со дня окончания срока для его возврата и если сотрудник согласен с размером и основанием удержания. В письме Роструда от 09.08.2007 № 3044-6-0 говорится о том, что необходимо получить письменное согласие работника на удержание. Удержание производится на основании приказа, утвержденного руководителем.

ВНИМАНИЕ! С 30.11.2022 правила выдачи подотчета упростили. Теперь в заявлении на выдачу денег под отчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Срок организация устанавливает самостоятельно. Требование о представлении авансового отчета в трехдневный срок исключили. Также работодателям разрешили оформлять один приказ на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Еще одна возможность вернуть долг подотчетника — удержать его из суммы окончательного расчета при увольнении. При увольнении сотрудник чаще всего получает обходной лист, в котором должны стоять подписи ответственных лиц, подтверждающие факт того, что за сотрудником не числится никаких задолженностей. Так бухгалтер, ответственный за расчет, будет в курсе долга сотрудника или не забудет это проверить самостоятельно. Удержание из окончательного расчета работника возможно только с согласия работника, так же как и удержание из ежемесячной зарплаты (ст. 137 ТК РФ).

Необходимо помнить, что при каждой выплате зарплаты удержать из нее можно не более 20% (ст. 138 ТК РФ). Если удержанной при увольнении суммы не хватит для покрытия долга, то остаток работник должен вернуть в кассу самостоятельно.

Как удержать из зарплаты невозвращенные подотчетные суммы, узнайте в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Если увольняющийся не согласился вернуть долг, а сумма расчета не покрыла его полностью, то организация вправе подать на этого сотрудника в суд. Подать иск нужно успеть в течение года с даты, когда закончился срок, на который давались деньги под отчет (ст. 392 ТК РФ). Если суд не увенчался успехом либо организация решила туда не обращаться, по истечении срока исковой давности задолженность по подотчету списывается в состав прочих расходов в бухгалтерском учете, а в налоговом может быть учтена во внереализационных расходах согласно подп. 2 п. 2 ст. 265 НК РФ. Общий срок исковой давности равен 3 годам (ст. 196 ГК РФ).

Как снизить «подотчетные» риски

Рекомендация № 1. Поработайте с сотрудниками

Проведите разъяснительную работу с сотрудниками по получению, оформлению и предоставлению в бухгалтерскую службу документов, подтверждающих расходы по авансовому отчету.

Избегайте подтверждения расходов без кассовых чеков. Расходы по авансовому отчету, к которому приложены какие-либо документы, оформленные не с помощью онлайн-кассы, могут быть признаны документально неподтвержденными. Обращайте внимание на форму чеков.

Рекомендация № 2. Контролируйте сроки оформления подотчетных документов

Утвердите правила, по которым будете определять срок подотчета, и разработайте систему внутреннего контроля за их соблюдением.

По общим требованиям работник обязан отчитаться о подотчетных суммах в течение 3 рабочих дней с момента окончания срока выдачи подотчета. Срок подотчета определяет руководитель при его согласовании. Фактически, на сегодняшний день он может быть любым.

Обратите внимание: подотчетные суммы на командировку по сроку ограничены ее длительностью. После возвращения из командировки сотрудник обязан представить авансовый отчет с документами в течение 3 рабочих дней. Компания может установить и более короткий срок сдачи авансового отчета, например, 1 день. Однако увеличить его нельзя.

Если сотрудник не представит авансовый отчет или не вернет неизрасходованные подотчетные средства, то высока вероятность, что налоговая признает эти выплаты его доходом еще до истечения срока исковой давности (определение Верховного суда от 03.02.2022 № 310–ЭС19–28047).

Особенно часто невозвратом сумм, выданных подотчет, грешат руководители. Они действуют по принципу «я тут главный, что хочу, то и делаю». Если со дня, когда сотрудник должен был отчитаться по подотчетным суммам, пройдет более трех лет – срок исковой давности, компании придется исчислить НДФЛ и взносы.

Рекомендация № 3. Если сроки пропущены, оформите долг

Зависшие миллионы на счетах подотчета – дурной тон. Налоговый инспектор обязательно обратит на это внимание.

Если подотчетник не отчитался своевременно, подпишите с ним соглашение о возврате долга, чтобы избежать доначислений НДФЛ и взносов. Это действие прерывает срок исковой давности (ст. 203 НК РФ, п. 20 постановления Пленума ВАС от 29.09.2015 №43). С этого дня срок начинает отсчитываться заново. Данный шаг означает, что компания принимает меры и имеет все шансы вернуть деньги, не потраченные на указанные при получении подотчета цели. В соглашении можно указать даты и суммы погашения.

Нужно понимать, что эти суммы должны быть в итоге возвращены компании, а не существовать только на бумаге. Бесконечное переподписание соглашения с указанием новых сроков однажды может быть признано злоупотреблением права.

Настанет час, когда все суммы засчитают в доход сотрудника со всеми вытекающими для компании последствиями.

С 1 января 2022 г. доначисленный в ходе проверки НДФЛ платит компания. Ранее НК РФ устанавливал правило, по которому такие суммы взыскивали с самого физлица. Теперь ситуация изменилась. Доначисленный НДФЛ перестал быть проблемой физлица и стал проблемой компании. Работодатель вправе взыскать налог с сотрудника регрессом, сославшись на факт совершения работником противоправных действий. Однако это непростое дело. Участниками историй с крупными суммами вряд ли будут рядовые менеджеры.

Что, если сотрудник не возвращает деньги

Срок отчёта по расходам прошёл, сотрудник ничего не купил, а деньги оставил себе. В течение месяца издайте приказ об удержании подотчётных сумм из зарплаты.

Вычитайте до 20% зарплаты сотрудника. Больше — запрещает Трудовой кодекс. Большой долг вычитают из зарплаты много месяцев.

Попросите сотрудника написать заявление об удержании подотчётных из зарплаты и сможете уменьшать её полностью.

Если сотрудник против возврата подотчётных, уменьшать зарплату нельзя. Обращайтесь в суд.

2-НДФЛ при увольнении и невозврате подотчетных

При увольнении сотрудник не отчитался по суммам, которые были выданы в подотчет, и не вернул их в кассу. Директор дал распоряжение юридической службе подготовить иск в суд на взыскание этих сумм. Как бухгалтеру правильно оформить справку 2-НДФЛ такому уволенному сотруднику?

В соответствии с пп. 5 п. 1 ст. 223 НК РФ датой получения дохода признается день списания в установленном порядке безнадежного долга с баланса организации. В силу пп. 1 п. 1 указанной статьи датой возникновения дохода в денежной форме, отличного от зарплаты, считается день его выплаты или перечисления на счет физлица.

В рассматриваемой ситуации сотрудник получил деньги под отчет для осуществления расходов в интересах организации. Соответственно, в момент выдачи денег они доходом сотрудника не являлись (ст. 41 НК РФ). При этом факт расходования полученных средств на цели, определенные организацией при их выдаче, сотрудник не подтвердил. Но и полученные средства не вернул, что может свидетельствовать об их присвоении, а значит, о получении дохода.

Однако в рассматриваемой ситуации работник не признал, что присвоил данную сумму, а организация не планирует прощать сотруднику данную задолженность, что подтверждается решением руководителя об обращении в суд. При этом срок давности по задолженности не истек; данное обязательство не прекращено в связи с невозможностью исполнения или на основании акта государственного органа.

Соответственно, доход в виде данной суммы в рассматриваемой ситуации у сотрудника еще не возник. Более того, он может возникнуть, только если суд откажет организации в удовлетворении заявленных требований о взыскании средств, выданных под отчет, и при этом из решения будет явно следовать, что данная денежная сумма осталась в распоряжении работника, а не была им истрачена (например, в интересах работодателя).

Таким образом, при выдаче справки 2-НДФЛ увольняющемуся сотруднику «подотчетные средства» в ней не будут указаны как его доход. В дальнейшем, если суд признает, что данные средства остаются у сотрудника, организации необходимо будет подать в налоговые органы уточненную справку 2-НДФЛ, а также отдельную справку с признаком 2.

ИСТОРИИ О СПОРНЫХ ПОДОТЧЕТНЫХ: НА ЧЬЕЙ СТОРОНЕ СУД

Ситуация стара как мир: компания выдала работникам под отчет деньги, которые впоследствии не были возвращены и с которых НДФЛ в бюджет не исчислялся и не удерживался. Налоговики, считая, что расходование денег в интересах работодателя не подтверждено, доначислили НДФЛ. Возник конфликт интересов, который стороны пошли решать в суд. На чью сторону вставали судьи в этих спорах, вы узнаете из нашей подборки свежих судебных решений.

Как расходование денег первичкой не подтверждалось

История о главном споре этого года из-за подотчетных сумм, дошедшем до ВС. Руководитель компании в течение 3 лет брал деньги под отчет (ни много ни мало - более 26 млн руб. в совокупности). Однако отчитался перед фирмой не по всей сумме, а лишь по части. Большая часть миллионов, по всей видимости, ушла ему в карман, ведь документов, подтверждающих их целевое использование, не было. Собственно, как и доказательств оприходования товарно-материальных ценностей, приобретенных на эти деньги.

В ходе налоговой проверки все это вскрылось, и, как результат, был доначислен НДФЛ, начислены пени и наложен штраф. Причем компании было предложено удержать налог с незакрытых подотчетных сумм и перечислить его в бюджет или же письменно сообщить ИФНС о невозможности сделать это. Но она от этих вариантов отказалась и попыталась обжаловать решение в судебном порядке. Дело дошло до Верховного суда .

Там компания пыталась доказать, что спорные суммы являются подотчетными, поэтому она сделала правильно, что не удержала налог. Однако у судей (причем всех трех инстанций) на этот счет было иное мнение.

Лицо, получившее деньги под отчет, обязано предъявить отчет о потраченных суммах и приложить к нему документы, подтверждающие их целевое расходование. Если этого не происходит и выданные деньги обратно в кассу не возвращаются, то они становятся облагаемым НДФЛ доходом подотчетника. Соответственно, организация как налоговый агент обязана исчислить, удержать и перечислить в бюджет НДФЛ с этих сумм.

К слову, эта позиция подтверждается и более ранними Постановлениями Президиума ВАС .

История о зарплатных тратах, которые вроде как бы были и которых как бы нет. Компания выдала директору и еще одному работнику под отчет свыше 34 млн руб., которые частично были потрачены на нужды компании (в мизерном количестве), а частично "ушли непонятно куда". Хотя, по словам компании, выданные под отчет денежные средства, в частности, были израсходованы на выплату зарплаты ее работникам. В чем она пыталась убедить сначала инспекторов, а потом и суд . Ведь первые в правдоподобность этой истории не поверили и доначислили НДФЛ, а также начислили пени и штраф.

Как выяснилось, авансовые отчеты на спорные суммы подотчетниками не составлялись, равно как и не представлялись надлежащим образом оформленные первичные документы, подтверждающие расходование денег на нужды фирмы, в том числе на выплату зарплаты работникам.

К слову, о зарплате. В отношении ее было установлено, что она действительно, согласно платежным ведомостям, выплачивалась из кассы компании, но:

- размер денег, снятых со счета, не соответствовал размеру зарплаты, подлежащей выплате;

- даты снятия наличных не соотносились с датами выплаты зарплаты.

Вывод напрашивался лишь один: утверждение представителей фирмы о том, что выплату директор производил наличными деньгами, взятыми под отчет, было ложью.

Помимо этого, бухгалтерские проводки, на которые ссылалась организация, были внесены в учетные регистры формально. Данное обстоятельство подтверждалось наличием существенных противоречий между документами. В общем, судьи признали правомерным включение спорных сумм в доходы подотчетников, с которых компания должна была исчислить, удержать и перечислить в бюджет НДФЛ, но не сделала это.

История о подотчете, который включили в доход работника до истечения срока давности. Директор получил деньги под отчет (больше 12 млн), однако на конец того же года за их расходование не отчитался. Спустя 3 года, когда нагрянули налоговики с проверкой, компания представила им авансовые отчеты, квитанции к приходно-кассовым ордерам, расписки о получении денег взаимозависимыми лицами в качестве займов, сами договоры займа. Оказалось, что руководитель не приобретал для компании товарно-материальные ценности, а от имени фирмы из полученных подотчетных сумм выдал себе и своей жене как индивидуальным предпринимателям займы, тем самым посчитав, что отчитался за подотчет.

Налоговики, в свою очередь, указали, что так как фирма не представила доказательств, подтверждающих целевое расходование денег и оприходование приобретенных работником товарно-материальных ценностей, то НДФЛ с подотчетных сумм должен был быть удержан.

Компания, не согласившись с этим, обратилась в суд, в котором пыталась доказать, что выданные под отчет денежные средства не облагаются НДФЛ у работника до истечения срока исковой давности истребования указанной суммы . Но суд этот довод воспринял критически, так как с момента выдачи денег под отчет до момента проведения выездной проверки фирма не принимала никаких мер по взысканию задолженности.

Дополнительно о налоговых последствиях длительного подотчета, а также о налоговых проблемах при недостоверной первичке читайте: 2018, N 9, с. 11.

Определение ВС от 03.02.2022 N 310-ЭС19-28047.

Постановления Президиума ВАС от 05.03.2013 N 14376/12, от 05.03.2013 N 13510/12.

Постановление АС ВСО от 25.12.2019 N А78-16153/2018.

Постановление АС УО от 09.08.2018 N Ф09-4512/18.

Постановление Президиума ВАС от 03.02.2009 N 11714/08.

Как подотчет фальшивками пытались прикрыть

История о так и не купленных стройматериалах - 1. Компания выдала работникам аванс (около 80 млн руб.) на покупку стройматериалов. Они за эти деньги отчитались: принесли авансовые отчеты и приложили к ним подтверждающие документы. В квитанциях поставщика к приходным кассовым ордерам в качестве основания внесения денежных средств было указано: "выручка" и "оплата за материалы". Но налоговики усомнились в подлинности документов. Посчитав их фальшивыми, доначислили НДФЛ. Спор разрешался в суде .

В ходе разбирательств выяснилось, что продавец стройматериалов был подконтролен проверяемой организации. По факту плата за материал на расчетный счет продавца не вносилась. Доказательств того, что денежные средства были учтены в качестве полученных, тоже не было.

В итоге судьи согласились с выводом налоговиков о том, что с подотчетных сумм организация должна была исчислить, удержать и перечислить в бюджет НДФЛ ввиду отсутствия доказательств расходования средств на нужды работодателя.

История о так и не купленных стройматериалах - 2. В этой истории камнем преткновения тоже стала покупка стройматериалов, на которую компания выделила работнику денежные средства, о расходовании которых по большей части он отчитался. Однако и в этом случае проверяющих документы не устроили. Реальность сделок была поставлена под сомнение, а потому спорные суммы были включены ИФНС в облагаемый доход подотчетного лица.

Дело дошло до суда, в котором было установлено, что :

- копии авансовых отчетов, представленные компанией, содержали недостоверные сведения;

- подлинных экземпляров авансовых отчетов в периоде проведения выездной налоговой проверки и произведенной выемки не было;

- товарные чеки, приложенные к авансовым отчетам, составлены с нарушением законодательства о бухучете и содержат противоречивые сведения. Более того, индивидуальные предприниматели, от лица которых представлены указанные чеки, отрицают факт их выдачи проверяемой фирме и реализацию ей товара как таковую;

- объемы приобретенных по авансовым отчетам материалов в строительных работах не использованы и в остатках общества (по бухучету) отсутствовали;

- приобретение, оплата и принятие к бухгалтерскому учету товарно-материальных ценностей не подтверждены надлежащими документами.

История о документах, которые подписывал мистический директор контрагента. Налоговики включили подотчетные суммы, выданные директору (около 22,5 млн руб.), в его доход. Компания, ссылаясь на неистечение срока исковой давности взыскания указанной суммы, а также на наличие подтверждающих документов (имелись расходно-кассовые ордера, в которых была отметка о том, что деньги в счет оплаты получены контрагентом), пыталась это оспорить в суде .

Однако и в этой истории судьи не поддержали налогоплательщика. И вот почему:

- руководитель организации-продавца, которому, по словам представителей проверяемой компании, были переданы деньги в счет оплаты товаров, работ, услуг, получить их просто не мог. Так как часть спорного периода он не располагал соответствующими полномочиями (был досрочно освобожден от должности руководителя), а часть - не мог просто физически этого сделать, поскольку умер;

- все документы, подписанные от имени контрагента, оказались поддельными, в том числе и расходно-кассовые ордера, на которые ссылалась компания. Они были подписаны неустановленными лицами с подражанием подписи первого лица контрагента (умершего руководителя), что подтвердила почерковедческая экспертиза;

- доказательств того, что директор действительно использовал подотчетные средства на нужды организации или что он вернул их обратно в кассу компании, тоже не было;

- никаких действий, чтобы взыскать долг с директора, компания не предпринимала.

История о сделках с однодневкой. Директор компании A выданные под отчет денежные средства (почти 420 млн руб.) потратил на приобретение товаров и работ у некой компании B. В обоснование этого фирма A представила авансовые отчеты с приложением квитанций к приходным кассовым ордерам от фирмы B. Однако доказательств реальности отраженного в представленных документах расходования подотчетных средств и оприходования товаров и работ, полученных от компании B, не было.

Также в ходе разбирательств выяснилось, что компания B, по сути, была однодневкой. Фактически деятельность она не вела ввиду отсутствия на то необходимых ресурсов, да и сделок с ней на самом деле не было. Это ставило под сомнение факт получения ею денег от директора проверяемой фирмы. На ее расчетный счет плата не зачислялась.

Кроме того, компания не требовала с директора невозвращенный подотчет, а просто закрывала глаза на "висящие" суммы. В общем, как вы уже догадались, и в этой истории суд на сторону компании не встал .

К слову, истории с участием "номинальных структур" не редкость. Известна ситуация, когда компания также не смогла убедить суд в неправомерности доначисления НДФЛ на якобы подтвержденное расходование подотчетных средств (учредителем на сумму более 9 млн руб., руководителем - свыше 17 млн руб.). Ведь, как выяснилось в ходе разбирательств, она представила в качестве доказательств, подтверждающих подотчетные траты, документы, оформленные от лица организаций, не зарегистрированных в ЕГРЮЛ и обладающих признаками однодневок . В общем, это были фальшивки. На основании этого судьи вынесли вердикт: раз операции были нереальными, значит, доначисления являются законными и обоснованными.

Таким образом, как видим, практика разрешения споров, связанных с вопросом обложения НДФЛ подотчетных средств, если сотрудник по ним не отчитался (несвоевременно отчитался) и не вернул их, в последнее время складывается не в пользу работодателей. Хотя еще 4 года назад можно было встретить решения, в которых судьи такой подотчет доходом работника не признавали, правда, при условии что работодатель активно пытался взыскать с работника денежные средства.

К примеру, был случай, когда налоговики выданные под отчет деньги (не израсходованные, по их мнению, в соответствии с авансовыми отчетами и не возвращенные фирме) включили в доход работника, но судьи сочли эти действия неправомерными, так как :

- подотчетная сумма в собственность работника не переходит;

- бесспорных доказательств того, что денежные средства работник получил безвозмездно, не было.

Кроме того, и организация, и подотчетник предпринимали действия по возврату задолженности. Так, часть денег была удержана из зарплаты должника, другая часть чуть позднее, уже после налоговой проверки, была взыскана через суд, плюс подотчетник погашал долг в добровольном порядке. Таким образом, полученные под отчет средства - не экономическая выгода человека, а следовательно, они не являются его доходом.

Постановление АС ВВО от 23.01.2018 N А82-10407/2015.

Постановление АС СКО от 23.11.2019 N Ф08-9605/2019.

Постановление АС ЗСО от 17.04.2019 N Ф04-692/2019.

Постановление АС ВСО от 12.11.2019 N Ф02-4556/2019.

Постановление АС УО от 03.04.2019 N Ф09-799/19.

Постановления АС ЦО от 19.07.2016 N Ф10-2385/2016; 19 ААС от 05.04.2016 N 19АП-6638/2015.

Как понять, когда с невозвращенного подотчета

удерживать НДФЛ

Как видим, исходя из рассмотренных судебных решений, налоговики в ходе проверки доначисляли НДФЛ с не возвращенного в срок подотчета, причем порой даже без оглядки на неистечение срока исковой давности в случаях, если:

- или работник не представил авансовый отчет и никаких мер по взысканию с него невозвращенных подотчетных средств не предпринималось;

- или документы, подтверждающие расход выданных под отчет сумм в интересах работодателя (чеки или квитанции, акты, кассовые ордера, накладные, договоры и т.п.), отсутствовали или являлись фальшивыми;

- или приобретенные работником товарно-материальные ценности не были оприходованы, хозяйственные операции не были отражены в учете.

Кроме того, в большинстве своем под отчет выдавались достаточно крупные суммы денег и в основном руководящему составу организации, что определенно служило дополнительным сигналом для пристального внимания инспекторов.

В общем, наличие хотя бы одного из этих критериев уже таит в себе потенциальную опасность попасть на доначисления. Чтобы этого не произошло, решайте вопрос с невозвращенным подотчетом своевременно. Просите работника вернуть деньги добровольно, предлагайте удерживать долг по частям из зарплаты, в конце концов, обращайтесь в суд. Видя, что хоть какие-то действия по возврату долга компанией предпринимались, налоговики с большой долей вероятности будут снисходительны.

Как только станет понятно, что сумма подотчета у работника не будет ни удержана из зарплаты, ни взыскана в судебном порядке, следует исчислить и удержать НДФЛ. Возникает резонный вопрос: на какую же дату это делать?

Однозначного ответа на этот вопрос не существует, а все потому, что в Налоговом кодексе дата фактического получения дохода в целях обложения НДФЛ при невозвращении подотчетных сумм в установленный срок не определена. Единой точки зрения в правоприменительной практике по этому вопросу тоже нет. Есть рекомендации специалистов финансового и налогового ведомств, но и их применение не исключает возможных споров с инспекторами на местах. Но, как говорится, это лучше, чем ничего.

Так, исчислять и удерживать налог в случаях, когда подотчетник за выданную ему сумму денег не отчитался, необходимо на дату, когда обязательство работника по возврату подотчета прекращено. Это может быть :

- или дата принятия решения об отказе от взыскания невозвращенных сумм. Например, компания может добровольно отказаться от удержания (взыскания) подотчетных сумм, приняв решение о прощении долга работнику. Обычно такое решение оформляется соответствующим соглашением, на дату подписания которого и следует исчислить НДФЛ. Но помните: простить долг можно, только если это не нарушит прав других лиц в отношении имущества компании;

- или дата, с которой взыскание долга стало невозможным, например дата истечения 3-летнего срока исковой давности со дня, когда работник должен был отчитаться, но не сделал этого.

Дополнительно об этом читайте в ГК, 2022, N 7, с. 24.

"Ложка меда в бочке дегтя"

Да, рассмотренные до этого истории особого оптимизма совершенно не внушают. Но не стоит думать, что все споры о подотчетных средствах заведомо обречены на провал. Не так давно произошла интереснейшая ситуация, в которой компании таки удалось победить налоговиков и которая подчеркнула важность должного документального оформления, ведь с ним, как оказалось, можно "творить чудеса".

История о том, как фирма директора "с ног до головы" одевала. Директор на подотчетные средства в течение 3 лет приобретал для себя деловую одежду (брюки, сорочки, пальто, пиджак, куртку) и обувь. Но, в отличие от всех предыдущих историй, отчитывался о своих тратах как полагается: представлял авансовые отчеты и достоверную первичку к ним прилагал. На их основании бухгалтер компенсировал траты и НДФЛ не удерживал.

Налоговики, обнаружив это, доначислили налог, а также привлекли работодателя к ответственности как налогового агента. Мол, такие траты - доход руководителя в натуральной форме, приобреталось же это все лично для него. Компания обратилась в суд, и тот ее поддержал .

Дело в том, что Трудовой кодекс не запрещает работодателям обеспечивать своих руководителей одеждой для проведения деловых встреч. Главное - закрепить такую обязанность в трудовом договоре с работником, а также в локальных нормативных актах, что компания и сделала.

В трудовом договоре с генеральным директором было прописано, что работодатель обязуется возмещать расходы, которые руководитель несет в связи с исполнением своих трудовых обязанностей, в частности расходы, связанные с поддержанием его делового стиля и имиджа предприятия.

Помимо этого, был издан приказ, в котором эта обязанность дублировалась, а также уточнялось, что приобретаемой фирменной одеждой руководитель только пользуется, а по факту она является собственностью организации и в собственность директора не передается. А раз это не личное имущество директора, то и НДФЛ быть не может.

Налоговики, в свою очередь, пытались доказать, что не вся одежда, приобретенная директором, была делового стиля, но и этого сделать не удалось. Перечень имущества, стоимость которого была включена инспекцией в налогооблагаемую базу, сошлась с перечнем вещей, которые директору было дозволено покупать самому себе по приказу компании.

Обычно крупные суммы под отчет выдают руководителю организации. Поэтому почаще ему напоминайте, что деньги компании /= деньги ее директора-участника. Объясните руководителю, что как только деньги попадают ему в руки, он становится таким же подотчетником, как и любой другой сотрудник, и обязан о них отчитываться в разумный срок. В противном случае возможны:

- доначисления по налогам и страховым взносам, начисление пеней и штрафов;

- блокировка расходных операций по расчетному счету из-за подозрительного снятия наличных (частое снятие налички - одна из тех сомнительных операций, за которыми банки тщательно следят);

- внесение организации в черный список банков, что чревато отказом в банковском обслуживании в других банках.

Порядок удержания подотчетных сумм в случае их невозврата сотрудником

Возврат неизрасходованных авансовых подотчетных сумм может быть осуществлен одним из методов:

- Работник подает заполненный авансовый отчет и на его основании вносит в кассу требуемую сумму.

- У сотрудника нет возможности вернуть в установленные сроки деньги, он обращается к работодателю с письменной просьбой о произведении удержаний из заработной платы.

- Руководитель компании издает распоряжение или приказ на удержание суммы задолженности из зарплаты (при условии, что сотрудник не имеет возражений).

- При наличии разногласий между подотчетным лицом и руководством фирмы вопрос решается в судебном порядке.

- Директор компании решил простить долг и признать его в качестве дохода работника.

Удержание невозвращенного вовремя аванса можно произвести из суммы ежемесячного заработка работника. Осуществляется эта процедура в соответствии с нормами ст. 137 ТК РФ. Для появления полномочий у бухгалтерии по удержанию из доходов подотчетного лица невозвращенных им средств:

- руководитель компании в течение месяца с момента окончания срока представления отчета и внесения денег в кассу издает приказ об удержаниях;

- в приказе или на отдельном бланке должник расписывается и дает согласие на произведение удержаний.

При несоблюдении указанных требований возврат средств возможен только в судебном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Для долгов, возникших по причине невозврата подотчетных средств, действует обычная продолжительность срока исковой давности (3 года), на протяжении которого работодатель может обратиться в суд для принудительного взыскания задолженности работника перед предприятием.

Если руководство компании не инициирует возврат средств через удержание из зарплаты или принудительный возврат по судебному решению, то для должника невозвращенные подотчетные средства становятся доходом. В этой ситуации работодатель выступает в роли налогового агента: у него появляется обязательство по начислению и удержанию НДФЛ с общей величины неиспользованных и подлежащих возврату подотчетных средств. При отсутствии возможности удержать подоходный налог работодатель уведомляет в письменной форме налоговые органы. Такая последовательность действий оговорена в Письме Минфина от 24.09.09 г. №03-03-06/1/610.

ВАЖНО! При наличии заявления от подотчетного лица об удержании из его заработка долга по авансовому отчету разрешается направлять на возмещение сразу всю сумму задолженности.

Роструд в Письме от 26.09.2012 г. под №ПГ/7156-6-1 указал, что работодатель может произвести единоразовое удержание долга по подотчетным средствам, если это действие согласовано с работником. Сотруднику дается право прописать в заявлении процент удержаний или фиксированную ежемесячную сумму, в рамках которой можно осуществлять погашение долга из зарплаты.

ВАЖНО! Образец приказа об удержании из зарплаты неизрасходованных подотчетных сумм от КонсультантПлюс доступен по ссылке

При удержании задолженности из ежемесячных доходов работника на основании приказа руководителя необходимо руководствоваться максимальными ограничениями из ст. 138 ТК РФ.

Общая величина всех видов удержаний из начисляемой заработной платы не может превышать уровень 20% от дохода, в некоторых ситуациях допускается увеличение лимита до 50 или 70%.

При инициировании судебного разбирательства между подотчетным лицом и работодателем алгоритм действий такой:

- до истечения срока исковой давности предприятие подает иск в судебные органы;

- по окончании месячного срока, отводимого для урегулирования вопроса путем добровольного исполнения обязательств или издания распоряжения руководства об удержаниях, бухгалтерия должна показать в учете доначисление страховых взносов на сумму задолженности по подотчетным средствам;

- при вступлении в силу судебного решения в пользу работодателя из суммы долга удерживается подоходный налог.

ЗАМЕТЬТЕ! Прощение долга оформляется приказом по предприятию.

Чтобы простить задолженность по подотчетным средствам, руководитель компании издает приказ. Альтернативный вариант: должник обращается с просьбой об аннулировании задолженности в форме заявления на имя директора предприятия, руководитель своей резолюцией на заявлении фиксирует решение о прощении долга. Дата списания обязательств с должника будет совпадать с датой резолюции или днем регистрации приказа. Этой датой должны быть произведены начисления по НДФЛ, налог перечисляется в бюджет в день фактического удержания сумм или на следующие сутки.

При наличии задолженности по подотчетным средствам за уволенным работником после окончания периода исковой давности организация вправе перевести сумму долга в разряд безнадежных задолженностей. После этого можно произвести списание в затраты по правилам п. 14.3 ПБУ 10/99.

Что делать работодателю, если работник не вернул подотчетные деньги?

О расходовании полученных наличными сумм подотчетное лицо обязано отчитаться (то есть представить авансовый отчет) в следующие сроки (пп. 6.3 п. 6 Указания N 3210-У):

– в течение трех рабочих дней после окончания срока, на который выданы средства;

– в течение трех рабочих дней со дня фактического возвращения из командировки (независимо от срока, указанного в приказе или заявлении) (п. 26 Положения о служебных командировках);

– в течение трех рабочих дней со дня выхода на работу после отпуска (болезни) в случае, если в этот период истек срок, на который были выданы подотчетные суммы.

Срок для отчета по суммам, полученным в безналичной форме, установлен только для расходов по командировкам – это те же самые три дня с момента возвращения (п. 26 Положения о служебных командировках). Для всех остальных случаев срок возврата подотчетных средств нужно установить в ЛНА (например, в инструкции по порядку расчетов с подотчетными лицами).

Невозвращенными подотчетными суммами считают:

– суммы, по которым не представлен авансовый отчет в установленный срок;

– суммы, авансовый отчет по которым обоснованно не утвержден руководителем;

– неиспользованный остаток подотчетной суммы по данным утвержденного авансового отчета, который не сдан в кассу в установленный срок.

- Удержание невозвращенных сумм из зарплаты

Чтобы удержать из заработной платы работника невозвращенную сумму, нужно:

- составить приказ руководителя об удержании в произвольной форме. Сделать это нужно не позднее одного месяца со дня окончания срока, установленного для возврата подотчетной суммы (ст. 137 ТК РФ, Письмо Роструда от 09.08.2007 N 3044-6-0). Если этот срок нарушен, то взыскать задолженность можно в судебном порядке;

- получить согласие работника на удержание. Работник должен подтвердить, что не оспаривает оснований и размеров удержания (ст. 137 ТК РФ, Письмо Роструда от 09.08.2007 N 3044-6-0). Согласие оформляется в произвольной форме. Например, подпись работника под согласием можно предусмотреть в приказе руководителя об удержании. Если согласие работника на удержание отсутствует, то взыскать задолженность можно будет только в судебном порядке.

Максимальный размер удержаний из заработной платы работника – 20% от начисленной суммы за минусом НДФЛ (ст. 138 ТК РФ). Поэтому если невозвращенная подотчетная сумма превышает 20% начисленной зарплаты за минусом НДФЛ, то удерживать ее придется в течение нескольких месяцев.

Если работник не возвратил подотчетную сумму, но она удерживается из его зарплаты, то на нее не нужно начислять НДФЛ и страховые взносы.

В целях налогообложения прибыли в этом случае у организации не возникает ни доходов, ни расходов.

- Как списать задолженность работника по возврату подотчетных сумм, которые не были взысканы

Обложение просроченной суммы страховыми взносами и НДФЛ, учет этой суммы в составе расходов в целях налогообложения прибыли и отражение операции по списанию в бухгалтерском учете зависят от обстоятельств ее списания (в частности, от причины списания). Такими причинами могут быть:

– добровольный отказ организации от удержания (взыскания), в том числе путем прощения долга работнику;

– отказ суда во взыскании подотчетной суммы с работника;

– отсутствие имущества, на которое можно было бы обратить взыскание;

– истечение срока исковой давности.

Об обложении списанных подотчетных сумм страховыми взносами и НДФЛ, а также про их отражение в бухгалтерском и налоговом учете читайте в Готовом решении: Что делать, если работник не вернул подотчетную сумму (КонсультантПлюс, 2019).

Ссылки на документы доступны только пользователям КонсультантПлюс - клиентам компании «ЭЛКОД». Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить ЗДЕСЬ.

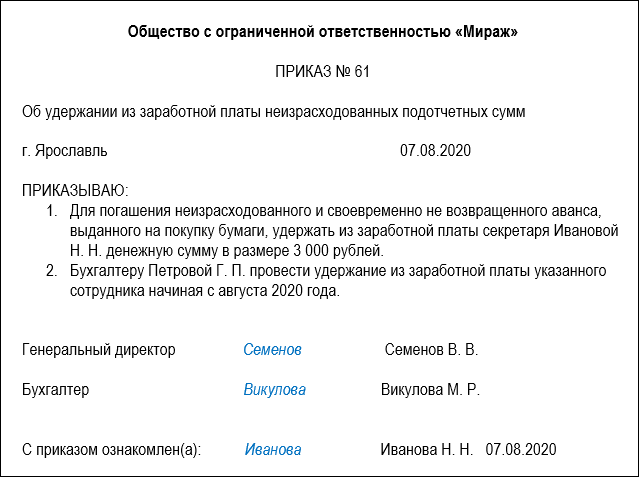

Как удержать деньги из зарплаты

Максимальный размер удержания при каждой выплате зарплаты — 20% за минусом НДФЛ (ст. 138 ТК РФ). Если невозвращенная сумма больше, то вычитать ее придется в несколько этапов (месяцев).

Пример

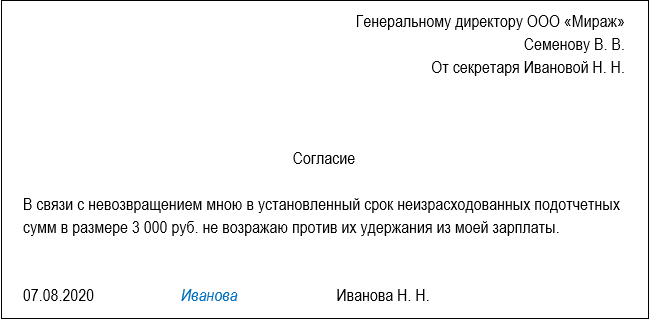

Секретарь ООО «Мираж» Иванова Н. Н. 3 августа 2022 года взяла подотчет 5 000 рублей на покупку бумаги сроком на 1 день. Отчитаться нужно в течение 3 дней с даты окончания срока выдачи — до 6 августа включительно. Девушка уложилась вовремя, сдала авансовый отчет и чеки на покупку бумаги. Оказалось, что потратила она не 5 000, а только 2 000 руб. Остальные 3 000 не вернула, но согласилась на удержание.

Зарплата Ивановой за август — 25 000 руб. Значит, можно в этом месяце взять у нее: (25 000 — 25 000×13%) х 20% = 4 350 рублей. Но долг работницы меньше этой суммы — всего 3 000. Значит, бухгалтер удержит его полностью с зарплаты за август 2022 года.

Чтобы вычесть невозвращенную сумму из зарплаты работника, нужно составить приказ об удержании. Оформляется он произвольно, подписывается руководителем. Сделать это нужно не позднее месяца с даты окончания срока возврата подотчетной суммы (ст. 137 ТК РФ). Если время упущено, возвращать деньги придется через суд.

Принудительно недоначислить зарплату работнику нельзя, на списание нужно получить его согласие. Он должен подтвердить, что не оспаривает оснований и размеров удержания (ст. 137 ТК РФ). Согласие оформляется в произвольной форме отдельным документом или же можно предусмотреть место для подписи в приказе. Если работник против, то придется идти в суд.

В бухучете удержание невозвращенных денег из зарплаты работника отражаются проводкой Дт 70 Кт 94. Первичным документом будет приказ руководителя, согласие работника и расчетная ведомость.

Начислять НДФЛ и страховые взносы не надо, поскольку доход у работника отсутствует, деньги он вернул. На прибыль организации это также не влияет, ведь не состоялось ни дохода, ни расхода.

Налогообложение невозвращенных подотчетных сумм

Наличие просроченого подотчета не всегда означает, что деньги стали доходом работника. До тех пор, пока не истечет срок давности или сумма долга не прощена, в учете будет числиться задолженность.

Удержание НДФЛ и страховых взносов с подотчетных сумм

Начислить налог нужно в день получения денег работником (Письмо Минфина № 03-03-06/1/610 от 24.09.2009) — это:

- день, когда истек срок давности;

- день, когда фирма простила долг.

Удерживать НДФЛ можно при перечислении зарплаты, но налог не должен быть больше половины заработка (п. 4 ст. 226 НК РФ). Если виновник уже уволился, ушел в декрет или невозможно удержать НДФЛ по иным причинам до конца года, то фирма до 1 марта следующего года должна письменно уведомить работника и свою налоговую инспекцию, что не может удержать налог, а также сообщить суммы дохода гражданина и предполагаемого налога (п. 5 ст. 226 НК РФ).

Взносы начисляются в день:

- списания задолженности, прощения долга;

- истечения месячного срока, предоставленного на удержание подотчетных средств из зарплаты работника.

В последнем случае, если долг все же будет возвращен или подотчетник подтвердит покупку товаров или услуг (чеками, накладными), то нужно пересчитать базу для начисления взносов и вернуть уплаченные суммы (п. 5 приложения к Письму ФСС № 02-09-11/06-5250 от 14.04.2015).

Сотрудник не вернул подотчётную сумму – что делать в 1С: Бухгалтерии предприятия ред. 3.0?

Выдача денежных средств под отчёт является неотъемлемой частью хозяйственной деятельности организации. В данной публикации мы рассмотрим такой острый и насущный вопрос, как невозврат подотчётной суммы: в каких случаях нужно удержать эти суммы с зарплаты сотрудника, в каких – простить, как это всё оформить в 1С: Бухгалтерии предприятия. Ведь очень часто налоговые органы предъявляют к расчётам с подотчётными лицами и оформлению подтверждающих документов немало претензий. Особенно, если сотрудник своевременно или вовсе не вернул подотчётную сумму. Кроме того, нередко под видом подотчётных сумм, выданных физическому лицу, скрываются иные выплаты, например, его вознаграждение, которое в результате необоснованно не облагается НДФЛ и страховыми взносами. Обо всем этом и не только читайте далее.

Часто распространена и такая ситуация, когда единственный участник (он же директор) или несколько участников, которые занимают руководящие посты в организации, получают деньги под отчет, либо снимают их с корпоративной карты. А после могут не отчитываться об израсходованных суммах.

Бухгалтеру приходиться самостоятельно решать, как быть с таким подотчетом. Ведь при проверке инспекторы могут выданные под отчёт деньги признать личным доходом директора и предъявить организации претензии по неудержанию НДФЛ и неначислению страховых взносов, попутно начислив пени и выставив штрафы. Судьи, вероятнее всего поддержат решение налоговой инспекции.

Напомним, что для выдачи наличных денег сотруднику под отчёт в организации оформляется распорядительный документ (заявление), в нем указывается срок, на который они выдаются.

Примерный образец заявления может выглядеть следующим образом:

Подотчётное лицо обязано предъявить авансовый отчет с прилагаемыми подтверждающими документами в срок, указанный в заявлении.

В отношении командировочных сумм действует отдельная норма, согласно которой по возвращении из командировки сотрудник обязан представить работодателю в течение трёх рабочих дней авансовый отчёт об израсходованных суммах.

Как же быть, если работник своевременно не отчитался о подотчетных суммах и не вернул их остаток, не подтвержденный расходными документами?

При отсутствии документального подтверждения произведённых сотрудником расходов из выданных под отчёт средств работодатель может принять решение о необходимости возврата работником этих средств или отказаться от требования возврата.

Рассмотрим подробнее последствия и возможные варианты решения ситуации, а также способы отражения в 1С: Бухгалтерии предприятия ред. 3.0 на практическом примере.

В начале 2022 года сотруднику выданы средства под отчёт сроком на 1 месяц.

По состоянию на ноябрь месяц авансовый отчёт работником не представлен, подотчетная сумма не возвращена.

Что делать бухгалтеру?

Если подотчётное лицо не вернуло деньги в срок, то этот факт надо отразить в бухгалтерском учёте.

Существует несколько вариантов:

• Работник вносит в кассу недостающую сумму – самый идеальный вариант, но в то же время самый маловероятный;

• Подотчётная сумма может быть удержана из заработной платы сотрудника по распоряжению руководителя и с согласия сотрудника;

• При наличии разногласий между сотрудником и работодателям вопрос решается в судебном порядке;

• Руководитель организации принимает решение простить долг.

Как удержать из зарплаты подотчётные суммы с согласия сотрудника?

В первую очередь необходимо составить приказ об удержании.

Оформить его нужно не позднее одного месяца со дня окончания срока, установленного для возврата подотчётной суммы, если этот срок нарушен, то взыскать задолженность можно в судебном порядке.

- получить согласие сотрудника на удержание (письмо Роструда от 07.10.2019 № ПГ/25778-6-1). Оно оформляется в произвольной форме.

Если сотрудник не согласен на удержание, взыскать задолженность можно будет только в судебном порядке.

После получения согласия сотрудника на удержание задолженности из зарплаты, сумму долга можно перенести на счет 94 (если сумма будет возвращена сразу в полном объеме) или счет 73 (если будет удерживаться частями). Сделать это можно через документ «Операции, введенные вручную».

Удержание суммы из заработной платы можно провести аналогично через бухгалтерскую справку.

Однако если учёт зарплаты ведется в программе 1С: Бухгалтерия предприятия ред. 3.0, то в расчетном листке и расчетной ведомости не отразится удержание, введенное ручными проводками.

Его необходимо провести еще и через документ «Начисление зарплаты», введя новое удержание.

Для этого заходим в раздел «Зарплата и кадры», подраздел «Справочники и настройки», выбираем пункт «Настройки зарплаты».

В открывшемся окне выбираем пункт «Удержания».

Создаем новое удержание.

Графу «Категория удержания» можно оставить пустой т.к. в программе не предусмотрено вида для данного элемента удержания.

Далее создаем документ «Начисление зарплаты», в столбце «Удержано» добавим вновь созданное удержание, укажем сумму и получателя.

Важно помнить, что предельный размер удержаний из начисляемой заработной платы работника не может превышать 20%.

При удержании невозвращенной суммы подотчёта из зарплаты сотрудника, не нужно начислять:

• НДФЛ, т.к. доход отсутствует;

• страховые взносы, т.к. нет выплат, которые признаются объектом для начисления страховых взносов.

Однако, при длительном периоде пользования средствами или получения отсрочки платежа есть большой риск, что данная задолженность будет расценена как беспроцентный заем, а сотруднику начислен НДФЛ (35%) с материальной выгоды на экономии на процентах.

При удержании подотчётных сумм из зарплаты работника у организации не возникает ни доходов, ни расходов в целях налога на прибыль или УСН.

Алгоритм действий бухгалтера, если списана задолженность сотрудника по подотчетным суммам, которые не возвращены и не взысканы?

Отражение хозяйственной операции по списанию в бухгалтерском учёте будет одинаковое, списанная сумма будет признана прочим расходом, отнесена на счет 91.02 «Прочие расходы». Только даты признания будут различны в зависимости от причины списания.

Распространенными причинами списания задолженности являются:

• отказ организации от удержания (взыскания), в том числе путем прощения долга сотруднику

Прощение долга считается состоявшимся, если определен размер прощаемой задолженности, имеющей денежное выражение. Прощение долга должно быть оформлено в письменном виде. Например, путём заключения соглашения.

В этом случае у сотрудника - должника на дату прощения возникает доход, который облагается как НДФЛ, так и страховыми взносами.

Датой прекращения обязательства при прощении долга, как правило, считают день получения должником уведомления о прощении долга.

• отказ суда во взыскании подотчетной суммы с работника;

Есть случаи, когда организация может подать в суд на работника, если речь идет о намеренном непогашении задолженности со стороны должника. Или это бывший работник, и он не хочет или не может расплатиться с работодателем.

Согласно п. 3 ст. 392 ТК РФ организация имеет право обратиться в суд с требованием о взыскании с работника ущерба в течение года со дня его обнаружения.

Тогда у контролирующих органов не будет оснований для начисления НДФЛ и страховых взносов, если только работодатель не утратит возможность взыскать задолженность.

После вынесения решения судом документы о взыскании направляются судебному приставу, который принимает меры по взысканию. И после того, как те не увенчались успехом, выносит постановление об окончании исполнительного производства. Далее бывший работодатель спишет долг.

Дата фактического получения дохода определяется как день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с ее признанием безнадежной.

На эту дату возникает доход, как для обложения НДФЛ, так и страховыми взносами (в случае если сотрудник не уволенный).

• истечение срока исковой давности и т.д.

Дата признания суммы долга работника доходом в целях налогообложения - день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию (подп. 5 п. 1 ст. 223 НК РФ).

По сути получается, что сотрудник в течение трёх лет безвозмездно пользуется чужими денежными средствами (формально - подотчетными, а по сути - заемными), не получая при этом подлежащей налогообложению материальной выгоды. Наибольшие сомнения возникают, если выдача денежных средств под отчет с последующим списанием невозвращенных своевременно сумм носит не разовый, а систематический характер.

Удержать НДФЛ следует за счёт любых доходов в денежной форме, причитающихся работнику.

Если возможности удержать НДФЛ до окончания года нет (например, работник уже уволился), то организация должна в срок не позднее 1 марта следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

В 1С: Бухгалтерия предприятия ред. 3.0 проводки по начислению НДФЛ отражаются в операции, введённой вручную.

Чтобы сумма начисленного налога попала в отчетность по НДФЛ, следует создать документ «Операция учета НДФЛ». Он находится в разделе «Зарплата и кадры», блок НДФЛ.

По кнопке «Создать» в открывшемся списке выбираем «Операция учёта НДФЛ».

Заполняем документ, отражая информацию во всех вкладках.

В закладке «Доходы» заносим данные о сумме и коде дохода, дате получения дохода.

Следом заполняем вкладку «Исчислено по 13% кроме дивидендов».

Далее вносим данные во вкладку «Удержано по всем ставкам».

Страховые взносы на подотчетные суммы также нужно начислять во всех случаях, когда эти суммы не были направлены на оплату расходов организации.

В 1С: Бухгалтерия предприятия ред. 3.0 проводки по начислению страховых взносов аналогично НДФЛ отражаются в операциях, введённых вручную.

Чтобы суммы исчисленных страховых взносов попали в расчет страховых взносов и иные отчеты, следует зайти в раздел «Зарплата и кадры», подраздел «Страховые взносы» документ «Операции учета взносов».

Создаем новый документ, на вкладке «Исчислено взносов» заполняем данные о размере начисленных взносов, исходя из тарифов, предусмотренных в вашей организации.

На закладке «Сведения о доходах» указываем сумму дохода.

Провести и закрыть документ.

Очень распространены случаи, когда задолженность сотрудника по счету 71 «Расчеты с подотчетными лицами» длительное время числится в учёте, а со стороны организации не принимается никаких действий по истребованию «зависшей» подотчетной суммы.

Если работодатель принял авансовый отчет без подтверждающих расходы первичных документов, это означает, что он отказался взыскивать с работника подотчетные суммы.

В данном случае налоговые органы считают расход подотчетных сумм неподтвержденным и подлежащим налогообложению.

Необходимо отметить, что в этих и подобных случаях работодатели подотчетных лиц фактически признают, что они приняли авансовые отчеты и не намерены требовать возмещения подотчетных средств от работников. С учетом отсутствия первичных документов, оформленных в соответствии с положениями законодательства, налоговики включают соответствующие суммы в доход работников, облагаемый НДФЛ и страховыми взносами, и суды с этим соглашаются.

Если работодатель докажет суду, что им и подотчетным лицом предпринимаются действия по возвращению задолженности по выданным под отчет средствам, то арбитры встанут на его сторону.

Если работодатель в течение продолжительного периода не принимает никаких мер по возврату задолженности подотчётного лица, то это бездействие может быть расценено судом как признание у подотчётного лица возникновения дохода, подлежащего налогообложению

Важный момент, что с 1 января 2022 года действуют поправки, внесенные в п. 5 ст. 208 и п. 9 ст. 226 НК РФ, согласно которым налоговый орган вправе доначислять НДФЛ по итогам налоговой проверки в случае неправомерного неудержания налога налоговым агентом за счет собственных средств налогового агента.

Бухгалтеру ООО «Континент» Петровой О.П. 1 февраля 2018 года был выдан аванс в размере 4 000 рублей на приобретение канцтоваров для отдела бухгалтерии на срок 25 дней. Петрова приобрела канцтовары только на 2 500 рублей, о чем составила авансовый отчет, к которому приложила подтверждающие документы: кассовый и товарный чек. Оставшуюся сумму подотчетных денег – 1 500 рублей (4 000 – 2 500) Петрова не вернула в положенный срок, а написала заявление на взыскания с нее этой суммы с заработной платы за февраль 2018 года.