Здесь действуют те же правила, что и при других заграничных командировках. Но есть одна особенность: при пересечении границы РФ пограничники не ставят в загранпаспорт никаких отметок. Поэтому дата пересечения границы определяется по проездным документам (п. 19 Положения о командировках).

Заполняем авансовый отчет для загранкомандировки, выданный в иностранной валюте

В статье поговорим о том, как заполнить авансовый отчет, когда работнику был выдан аванс в наличной иностранной валюте.

В этом случае авансовый отчет надо составлять одновременно и в этой валюте, и в рублях. То есть вам надо отразить в отчете суммы в иностранной валюте, а затем перевести их в рубли (Пункты 4, 6, 7, 13 ПБУ 3/2006). А для этого понадобится определиться с курсом пересчета. И это сложнее, чем может показаться на первый взгляд.

Определение размера суточных

Размер суточных, выплачиваемых при командировках за границу, определяется:

- локальными нормативными актами предприятий и небюджетных организаций;

- постановлениями Правительства РФ — для бюджетных организаций.

Естественно, что размер суточных варьируется в зависимости от направления командировки, и лимитов по размеру не установлено.

Вопрос: Как отразить в учете суточные, выплаченные работнику в иностранной валюте по однодневной заграничной командировке?

Работник организации направлен в служебную однодневную командировку на территорию иностранного государства, входящего в Европейский союз. В соответствии с действующим в организации положением о служебных командировках на оплату суточных из кассы организации выдана сумма в размере 30 евро. Выплата произведена исходя из 50% нормы расходов на выплату суточных, определенной положением о служебных командировках, за каждый день нахождения в командировке на территории иностранного государства, входящего в Европейский союз.

Посмотреть ответ

Процедура расчета суточных и определение валюты, в которой командированный работник получит суточные, регламентированы Постановлением № 749 Правительства РФ от 13 августа 2008 года.

- определение валюты суточных остается на усмотрение работодателя. Командированный работник может получить суточные или непосредственно в валюте страны, в которую направляется, или в одной из валют, имеющих международное хождение, или в рублях в сумме, эквивалентной общей сумме суточных в валюте на весь период нахождения в командировке;

- время пересечения государственной границы РФ при убытии в командировку включается в расчет как день нахождения за границей;

- время пересечения границы РФ по прибытию из командировки включается в расчет как день командировки на территории России.

Указанное Постановление Правительства РФ не исключает возможности самостоятельного определения субъектами предпринимательской деятельность порядка выплаты суточных.

…и пересчитываем в рубли

Организация выплатила сотруднику, командированному за рубеж, аванс в наличной валюте. Давайте разберемся, для каких целей и по какому курсу компании нужно будет пересчитывать сумму валютных суточных в рубли.

Бухгалтерский учет суточных

Активы и обязательства, выраженные в валюте, согласно ПБУ 3/2006, утвержденному приказом Минфина России от 27 ноября 2006 г. № 154н, нужно пересчитывать в рубли по курсу ЦБ РФ на дату совершения валютной операции. Перечень таких дат приведен в приложении к ПБУ 3/2006.

В момент выплаты аванса компания должна отразить задолженность командированного. Выдача наличной валютой под отчет – кассовая операция. А значит, задолженность сотрудника нужно перевести в рубли по курсу на дату выплаты денег из кассы. Причем в последующем, скажем на отчетные даты, пересчитывать размер задолженности командированного не следует. Ведь пункт 7 ПБУ 3/2006, в действующей с этого года редакции, не предусматривает пересчет выданных авансов.

По возвращении из командировки сотрудник в течение 3-х дней должен сдать авансовый отчет с приложением подтверждающих документов и копии загранпаспорта. Утвержденный руководителем авансовый отчет будет основанием для принятия к учету расходов на командировку и окончательного расчета с сотрудником (оплаты перерасхода или возврата остатка аванса).

В приложении к ПБУ 3/2006, сказано, что в отношении командировочных затрат датой совершения валютной операции является день утверждения авансового отчета. Но с другой стороны, расходы, оплаченные за счет аванса, пункт 9 ПБУ 3/2006 требует признавать в бухучете в рублевой оценке, рассчитанной по курсу на дату его выплаты.

То есть получается, что в бухучете необходимость пересчитывать валютные суточные в рубли по курсу на дату утверждения авансового отчета возникает только при наличии перерасхода. И лишь в части, не покрытой выданным ранее авансом.

В бухучете необходимость пересчитывать валютные суточные в рубли по курсу на дату утверждения авансового отчета возникает только при наличии перерасхода. И лишь в части, не покрытой выданным ранее авансом

Возможна и другая ситуация: аванс сотрудник израсходовал не полностью. Например, из-за досрочного возвращения из командировки. В таком случае остаток он должен вернуть. Валюту нужно будет оприходовать в кассу по курсу на день получения денег от командированного. Кроме того, по курсу на день возврата остатка, следует пересчитать и задолженность работника, ведь авансом возвращемая сумма перерасхода уже не будет.

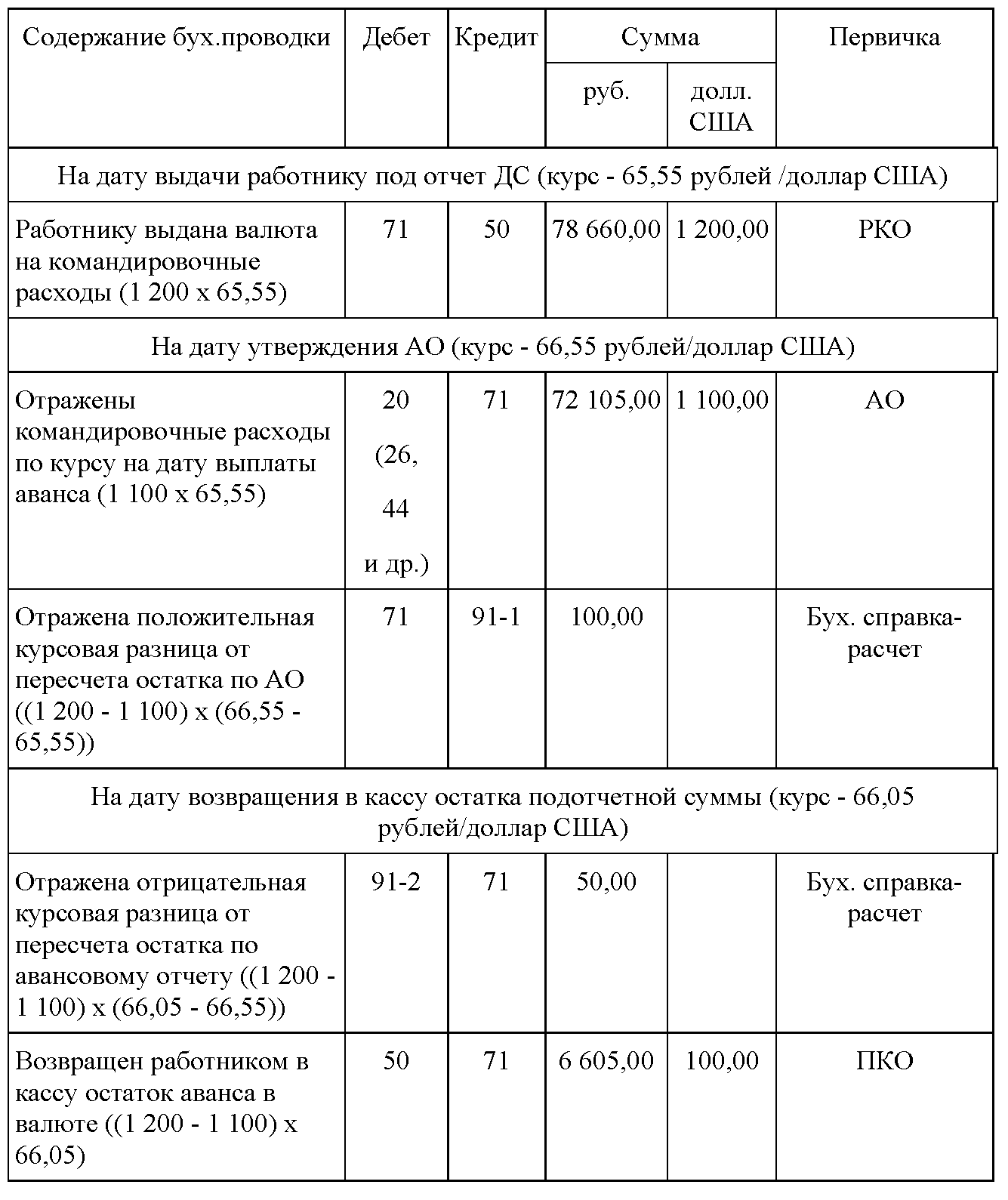

Пример 1

Менеджер ООО «Ветер» 1 июля 2008 вылетел в командировку в Германию на 8 дней.

Согласно положению о командировках, утвержденному организацией, менеджеру положены суточные за дни пребывания в Германию в размере 70 евро. Суточные при командировках по России ООО «Ветер» выплачивает из расчета 300 руб. за день.

30 июня ООО «Ветер» выдало менеджеру аванс в размере 490 евро (70 EUR Х 7 дн.) и 300 руб. в счет оплаты суточных. Курс в этот день составлял 36,9077 руб./EUR. Для упрощения примера, предположим, что проезд и проживание оплачивают принимающие стороны.

Вернувшись из командировки, менеджер отчитался перед бухгалтерией. Согласно отметкам в загранпаспорте командированный пересек российскую границу 1 июля при выезде в командировку, а при возвращении – 9 июля, а не 8-го числа, как изначально планировалось. Выходит менеджеру полагаются суточные в размере 300 руб. и 560 евро (70 EUR Х 8 дн.).

Руководитель утвердил авансовый отчет 10 июля, а 11-го менеджеру был выплачен перерасход в размере 70 евро (560 – 490). Курс на эти даты был равен соответственно 36,7822 руб./EUR и 36,8747 руб./EUR.

В учете ООО «Ветер» сделаны следующие проводки:

30 июня 2008 года

ДЕБЕТ 71 КРЕДИТ 50 субсчет «Валютная касса»

– 18 084 руб. 77 коп. (490 EUR Х 36,9077 руб./EUR) – выдан аванс в евро;

ДЕБЕТ 71 КРЕДИТ 50 субсчет «Рублевая касса»

– 300 руб. – выдан аванс в рублях;

10 июля 2008 года

ДЕБЕТ 44 КРЕДИТ 71

– 20 959 руб. 52 коп. (300 руб. + 490 EUR Х 36,9077 руб./EUR + 70 EUR Х 36,7822 руб./EUR) – отражены расходы на командировку;

11 июля 2008 года

ДЕБЕТ 71 КРЕДИТ 50 субсчет «Валютная касса»

– 2581 руб. 23 коп. (70 EUR Х 36,8747 руб./EUR) – выдан перерасход;

ДЕБЕТ 91-2 КРЕДИТ 71

– 6 руб. 48 коп. (70 EUR Х (36,8747 руб./EUR – 36,7822 руб./EUR)) – отражена курсовая разница.

Налоговый учет

Теперь перейдем к расчету налога на прибыль. Расходы, выраженные в иностранной валюте, пункт 10 статьи 272 НК РФ предписывает пересчитывать в рубли на дату признания в составе налоговых затрат. В отношении расходов, связанных с командировкой, в том числе и по выплате суточных, такой датой является день утверждения авансового расчета. Именно в этот момент у организации появляется возможность признать в налоговом учете командировочные затраты в составе прочих расходов (подп. 5 п. 7 ст. 272 НК РФ).

Суточные в отличие от остальных затрат на командировки можно учитывать при расчете налога на прибыль только в пределах норм. Их значения утверждены постановлением Правительства РФ от 8 февраля 2002 г. № 93. Напомним, для командировок по России предельная сумма суточных, которую можно списать в налоговые расходы составляет 100 рублей. Что касается зарубежных командировок, тут нормативы суточных зависят от страны и продолжительности командировки. Нормативы суточных при загранкомандировках установлены в долларах США. Если компания выплачивала суточные сотруднику в другой валюте, для проверки на предмет соответствия нормативам нужно будет произвести пересчет. Можно использовать кросс-курс или же сравнивать рублевый эквивалент фактической суммы суточных и той, что рассчитана по нормативам. Для таких подсчетов берут курс на дату утверждения авансового отчета.

Задолженность работника по выданному в иностранной валюте авансу в налоговом учете в отличие от бухгалтерского, нужно пересчитывать. Долги, возникшие в результате перерасхода или неполного использования аванса, также подлежат пересчету. Для этих целей кодекс предписывает использовать курс на дату исполнения обязательств и требований (п. 10 ст. 272 НК РФ). Кроме того, пересчитывать задолженность необходимо и на последнее число отчетного (налогового) периода, если к этому моменту обязательство (требование) еще не погашено.

Пример 2

Напомним, курс евро на дату составления авансового отчете был равен 36,7822 руб./EUR. А значит по данным налогового учета расходы ООО «Ветер» по выплате суточных сотруднику, командированному в Германию, составили:

560 EUR Х 36,7822 руб./EUR + 300 руб.= 20 898 руб. 03 коп.

Постановлением Правительства РФ от 8 февраля 2002 г. № 93 установлены следующие нормы суточных при командировках:

– в Германию на срок не более 60 дней – 65 долл. США;

Курс доллара США на дату утверждения авансового отчета (10 июля 2008 г.) составлял 23,4147 руб./USD. Таким образом, сума суточных, которую ООО «Ветер» в налоговом может учете отнести на расходы, равна:

100 руб. + 65 USD Х 8 дн. Х 23,4147 руб./USD = 12 275 руб. 64 коп.

А суточные в сумме 8622 руб. 39 коп. (20 898 руб. 03 коп. – 12 275 руб. 64 коп.) для целей расчета налога на прибыль являются сверхнормативными.

С момента выдачи аванса сотруднику курс евро понизился с 36,9077 руб./EUR до 36,7822 руб./EUR. Поэтому ООО «Ветер» включил во внереализационные расходы отрицательную курсовую разницу от пересчета задолженности командированного по авансу в сумме:

490 EUR Х (36,9077 руб./EUR – 36,7822 руб./EUR) = 61 руб. 49 коп.

А вот к дате оплаты перерасхода курс евро, напротив, возрос с 36,7822 руб./EUR до 36,8747 руб./EUR. В связи с этим организация учла в составе внереализационных расходов курсовую разницу в размере:

70 EUR Х (36,8747 руб./EUR – 36,7822 руб./EUR) = 6 руб. 48 коп.

Предположим, что ООО «Ветер» применяет ПБУ 18/02. Поскольку в налоговом учете организация учла курсовую разницу от пересчета задолженности по выданному авансу, а в бухучете нет, возникает постоянный налоговый актив. Бухгалтер организации отразит его так:

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 99

– 14 руб. 76 коп. (61 руб. 49 коп. Х 24 %) – отражен постоянный налоговый актив.

В бухучете суточные отнесены на расходы в большей сумме, нежели в налоговом учете, то есть образовалась постоянная разница в размере:

20 959 руб. 52 коп. – 12 275 руб. 64 коп. = 8683 руб. 88 коп.

При этом бухгалтер сделал следующую проводку, чтобы учесть возникшее налоговое обязательство:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 2084 руб. 13 коп. (8683 руб. 88 коп. Х 24%) – отражено постоянное налоговое обязательство.

НДФЛ

С 1 января 2008 года при расчете НДФЛ в налогооблагаемый доход не включают суточные в следующих пределах (п. 3 ст. 217 НК РФ):

– 700 рублей за каждый день российской командировки;

– 2500 рублей за каждый день нахождения в командировке за границей.

А вот суммы, превышающие эти нормативы, нужно учитывать при налогообложении доходов командированного сотрудника. Для того чтобы определить размер сверхлимитных выплат при зарубежных командировках, сумму суточных, установленных в валюте, нужно перевести в рубли. Какой курс использовать для пересчета?

По мнению финансистов, чтобы определить, возникает ли доход, облагаемый НДФЛ, пересчитывать валютные суточные в рубли, нужно по курсу на дату их выплаты

В пункте 5 статьи 210 НК РФ говорится, что доходы, которые выражены (номинированы) в иностранной валюте, нужно пересчитывать в рубли по курсу на дату фактического получения дохода. В свою очередь, что считать такой датой, разъяснено в статье 223 НК РФ. Так, в частности, доходы в денежной форме, за исключением оплаты труда, считаются полученными в день выплаты (в том числе перечисления на банковский счет налогоплательщика или указанного им третьего лица). Учитывая данную норму, Минфин России в письме от 1 февраля 2008 г. № 03-04-06-01/27 , указал, что моментом получения дохода в виде сверхнормативных суточных (который является доходом в денежной форме), будет день их выплаты. То есть, по мнению финансистов, чтобы определить, возникает ли доход, облагаемый НДФЛ, пересчитывать валютные суточные в рубли, нужно по курсу именно на эту дату.

Пример 3

Суточные менеджеру ООО «Ветер» фактически выплачивало два раза.

Сначала, 30 июня 2008 года сотруднику был выдано авансом 300 руб. в счет суточных за день, оплачиваемый по российским норам, и 490 евро за семь дней пребывания в Германии (по 70 евро за каждый). Напомним, курс в этот день составлял 36,9077 руб./EUR.

11 июля после утверждения авансового отчета менеджеру было оплачен перерасход в сумме 70 евро для компенсации суточных еще за один день командировки, проведенный в Германии. Курс на эту дату был равен 36,8747 руб./EUR.

Суточные по российским нормам укладываются в лимит.

Сумму сверхнормативных заграничных суточных бухгалтер ООО «Ветер» рассчитал так:

(70 EUR Х 36,9077 руб./EUR – 2500 руб.) Х 7 дн. + (70 EUR Х 36,8747 руб./EUR – 2500 руб.) = 666 руб.

Суточные при однодневных командировках

Если командировка длится всего один день, то суточные работнику не полагаются. Об этом прямо сказано в пункте 11 Положения о командировках. Но многие организации и предприниматели все же выплачивают суточные даже при однодневных служебных поездках. Нужно ли платить с них НДФЛ и взносы?

В Минфине России считают, что все зависит от наличия подтверждающих документов. Если работник их представил, то выплату при однодневной командировке хоть и нельзя признать суточными, зато можно отнести к другой категории командировочных расходов. А именно, к иным издержкам, согласованным с работодателем. Тогда выплата в полном объеме освобождается от налога на доходы и взносов (письмо от 17.05.18 № 03-15-06/33309; см. « НДФЛ с «суточных» при однодневной командировке: Минфин изменил свою позицию »).

Возмещение проживания в командировке

Затраты на проживание в командировке также подлежат включению в состав расходов по УСН (объект «доходы минус расходы») и налогу на прибыль при условии их документального подтверждения. Эти командировочные расходы не облагаются и НДФЛ и страховыми взносами. В затраты на проживание также можно включить услуги, предоставляемые гостиницами, кроме саун и фитнес-центров, баров и обслуживания в номерах.

Документы, подтверждающие расходы сотрудника на проживание в командировке:

- кассовый чек или БСО — при проживании в гостинице;

- договор аренды квартиры, квитанция об уплате арендных платежей и иные подтверждающие документы — при проживании сотрудника в арендованной квартире.

При отсутствии подтверждающих документов принять к учету расходы на проживание не получится. На них также потребуется начислить НДФЛ и уплатить с них страховые взносы:

- НДФЛ начисляется на расходы, превышающие 700 руб. для командировок по России и 2 500 руб. — для загранкомандировок;

- страховые взносы необходимо начислить на всю сумму расходов.

Статья

Приведем примеры расчета суточных для самых разных ситуаций: для российских и заграничных командировок, за дни у принимающей стороны и за время в дороге. А также расскажем про расчет НДФЛ с суточных.

Как рассчитать суточные: нормы выплат

Отправляя сотрудника в служебную поездку компания вправе выплатить любую сумму суточных, которую она утвердит в положении о командировках. Вам предстоит выплатить суточные за все дни командировки, в том числе за выходные и праздники. Такой порядок предусмотрен в пункте 11 Положения о командировках, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749. Причем дни, когда работник находился в пути, тоже оплатите.

Чтобы понять, в какой день командировка начнется и когда закончится, ориентируйтесь на даты проездных билетов. Обычно первый день поездки — тот, когда работник улетает на самолете или отправляется на поезде. Соответственно, последний день определяют на основании обратных билетов.

Но в некоторых случаях поездка может начаться на день раньше или завершиться на день позже. Речь идет о случае, когда работник живет далеко от аэропорта или вокзала. В этом случае может так получиться, что сотруднику придется выезжать из дома накануне. Или он вернется на следующий день после прилета (приезда на вокзал). Иными словами, командировка может начаться, когда работник выехал из дома. А завершится, когда работник приедет домой. Определять таким образом дни командировки прямо позволяет пункт 4 Положения о командировках.

Сотрудника, который хочет получить дополнительные суточные с учетом длительной дороги до аэропорта или вокзала, попросите написать заявление. На практике у проверяющих не возникает нареканий к тому, что длительность командировки определили с учетом дороги до вокзала, аэропорта, пристани.

Далее рассмотрим примеры расчета суточных для самых разных ситуаций.

Пример 1 Расчет суточных, если дорога в аэропорт длительная

ООО «Вита» находится в г. Москве. Смирнов А.А., менеджер компании, вернулся из командировки в г. Краснодар. По данным авиабилетов, работник улетел в другой город 5 сентября в 00.20. Смирнов проживает в г. Красногорске Московской области. По словам сотрудника, чтобы добраться до аэропорта, ему потребовалось два часа. Более того, в аэропорт требуется приехать заранее. А значит, фактически командировка началась 4 сентября. Именно тогда, когда работник отправится из дома в аэропорт.

Обратно Смирнов прилетел 7 сентября в 10.30. В тот же день работник добрался до дома. Таким образом, командировка длилась с 4 по 7 сентября (4 дня). Чтобы подтвердить расчет суточных за эти дни, бухгалтер попросил Смирнова написать заявление с просьбой учесть время, потраченное на дорогу до аэропорта.

Сколько суточных выдать за дни, проведенные у принимающей стороны

Чтобы определить размер суточных за то время, когда работник находился в другой компании, возьмите дневную норму, утвержденную директором компании во внутреннем положении о командировках. Эту сумму умножьте на дни, проведенные у принимающей стороны.

С российскими командировками сложностей не будет. Количество дней вы с легкостью определите по проездным билетам. Если командировки на автомобиле — с помощью служебной записки.

А как узнать, сколько времени командированный работник провел в гостях во время зарубежной поездки? Если командировка была в стране СНГ, на границе с которой не ставят отметок в паспорте, то надо смотреть даты проездных билетов.

Если же работник ездил в другую зарубежную страну, то проверьте отметки в паспорте, сделанные на границе. Кстати, в этом случае попросите сотрудника приложить копии страниц паспорта к авансовому отчету. А авансовый отчет работнику придется сдать в бухгалтерию в течение трех дней после выхода на работу.

Кроме того, загляните в распоряжение директора о командировке. Этот документ поможет определить, сколько дней работник провел у принимающей стороны.

Нормы расчета суточных за время, проведенное в дороге

Редко когда работник отправляется к принимающей стороне сразу же с поезда или самолета. Зачастую это происходит на следующий день. Точно так же бывает, когда командировка заканчивается. Сотрудник заканчивает работу в другой компании и только на следующий день уезжает домой. Проще говоря, работники зачастую проводят часть командировки в пути.

Расчет суточных здесь будет следующий. Время, проведенное в дороге, при российских командировках оплачивайте в обычном порядке. То есть исходя из норм, которые директор утвердил для поездок по нашей стране.

В ситуации же, когда работник отправляется за границу (в том числе в страны СНГ), проведенные в пути дни оплачивайте следующим образом. Время, когда работник передвигался по территории России, компенсируйте по отечественным нормам. А сутки, когда командированный пересек границу, оплатите по нормам заграничной поездки.

Время, потраченное на дорогу обратно, оплачивайте так. Дни, пока работник ехал по территории иностранного государства, оплатите по заграничным нормам. А вот те сутки, когда работник пересек российскую границу на обратном пути, — по отечественным правилам.

Пример 2 Расчет суточных за время в пути

Петров А. В., инженер ООО «Пирамида», собирается в загранкомандировку на Украину. Согласно распоряжению директора поездка продлится с 13 по 17 июня (5 календарных дней). В компании суточные при загранкомандировках оплачивают исходя из нормы 50 евро в день. А корпоративная норма по российским командировкам — 1000 руб. в день. Бухгалтерия выдала Петрову аванс в счет суточных в размере 5000 руб.

Вернувшись из командировки, Петров представил 20 июня в бухгалтерию авансовый отчет. Из подтверждающих документов, которые сотрудник сдал вместе с отчетом, следует, что Петров уехал на Украину на поезде 13 июня. Границу по пути в командировку сотрудник пересек 14 июня. А когда работник возвращался, он пересек границу 16 июня. Поезд прибыл 17 июня. Таким образом, суточные за 14, 15 и 16 июня необходимо оплатить по нормам ООО «Пирамида», установленным для загранкомандировок. То есть по 50 евро в день. А 13 и 17 июня оплатите по российским нормам — 1000 руб. в сутки.

Бывает еще, что работник по дороге в командировку пересекает несколько иностранных государств. Предположим, он едет за границу на поезде или летит на самолете с пересадкой в другой стране. Если внутренними документами вашей компании предусмотрены для каждой страны свои нормы суточных, действуйте в такой последовательности. За те дни, когда сотрудник пересекает границу между иностранными государствами, оплачивайте по нормам страны, куда он следует. Такое правило предусмотрено пунктом 18 Положения о командировках, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

Пример 3 Расчет суточных при перелете с пересадками

Иванов А. В., секретарь ООО «Прибой», вернулся из загранкомандировки в Германию. Поездка длилась с 20 по 24 июня (5 календарных дней). Работник летел в командировку на самолете. Причем согласно купленным авиабилетам Иванов по пути в командировку сделал пересадку на Украине. Обратно Иванов вернулся прямым рейсом.

Иванов представил 27 июня в бухгалтерию авансовый отчет вместе с билетами и другими подтверждающими документами. Из них следует, что работник вылетел в командировку 20 июня в 18.30. В этот день, соответственно, прилетел на Украину. Вылетел оттуда 21 июня в 05.30. И в тот же день добрался до Германии.

Что касается обратной дороги, то сотрудник вылетел из Германии 24 июня в 10.30. И в этот же день был дома. У принимающей стороны согласно распоряжению директора Иванов должен был провести два дня (21 и 22 июня).

В компании суточные при загранкомандировках на Украину оплачивают исходя из нормы 50 евро в день. Поездку в Германию — по норме 80 евро в день. А норма по российским командировкам — 1000 руб. в день.

Так, суточные за 20 июня компания оплатила исходя из нормы, утвержденной для Украины (50 евро). 21, 22 и 23 июня — по норме для командировок по Германии, то есть 80 евро в день, а всего 240 евро. А вот суточные за 24 июня составят 1000 руб. (норма по российским поездкам). Предположим, курс евро на дату авансового отчета равен 70 руб. Тогда итоговый расчет суточных составит 21 300 руб. ((50 евро + 240 евро) × 70 руб. + 1000 руб.).

Когда удерживать НДФЛ с суточных

Как мы уже отметили, суточные вы будете рассчитывать исходя из норм, которые утвердил директор компании. Причем до командировки вам предстоит выплатить работнику аванс (п. 10 Положения о командировках, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). Это означает, что сначала вы рассчитаете предварительную сумму суточных. А после возвращения работника из поездки, если в этом есть необходимость, суточные придется пересчитать. А далее доплатить деньги или удержать лишнее.

Прежде чем выплатить суточные, не забудьте проверить, надо ли с них удерживать НДФЛ. Нормы есть в главе 23 Налогового кодекса РФ. По российским командировкам они составляют 700 руб. в сутки. А по заграничным — 2500 руб. в сутки. Таким образом, если в вашей компании нормы суточных превышают налоговые, то с разницы придется удержать НДФЛ.

Признайте доход на последний день месяца, когда утвержден авансовый отчет. А при ближайшей выплате сотруднику денег удержите НДФЛ. Аналогичный вывод — в письме Минфина России от 9 февраля 2016 г. № 03-04-06/6531.

Из таблицы ниже вы узнаете, суточные в каком размере не облагают НДФЛ, и как оплачивать дни командировки и время, потраченное работником на дорогу.

По каким лимитам рассчитать суточные и удержать НДФЛ

| Страна, куда едет работник | Чем подтвердить время приезда к принимающей стороне и время выезда от нее | Как оплатить время, проведенное у принимающей стороны | Как оплатить время в пути | Какие суммы не облагаются НДФЛ |

| Россия | Проездные билеты, приказ по командровке | По российским нормам | По российским нормам | 700 руб. в день |

| Страна СНГ, на границе с которой не ставят отметок в паспорте | Проездные билеты (служебная записка), приказ по командровке | По заграничным нормам | Дни проезда по России — по отечественным нормам. Дорога в командировку в дни пересечения границы — по заграничным нормам. Дни проезда по иностранному государству — по зарубежным нормам, а даты пересечения границы по пути обратно — по российским нормам | 700 руб. в сутки, которые оплачиваются по российским нормам. А в остальные дни — 2500 руб. в сутки |

| Другие зарубежные страны | Отметки пограничников в паспорте, проездные билеты (служебная записка), приказ по командровке | По заграничным нормам | Дни проезда по России — по отечественным нормам. Дорога в командировку в дни пересечения границы — по заграничным нормам. Дни проезда по иностранному государству — по зарубежным нормам, а даты пересечения границы по пути обратно — по российским нормам | 700 руб. в сутки, которые оплачиваются по российским нормам. А в остальные дни — 2500 руб. в сутки |

Когда выплатить суточные и какие записи сделать в бухучете

До командировки вам придется выплатить работнику аванс. А после того, как сотрудник отчитается по итогам поездки, вы определите окончательную сумму суточных. В учете вы сделаете следующие записи:

ДЕБЕТ 71 КРЕДИТ 50

— выплачен работнику до командировки аванс;

ДЕБЕТ 26 КРЕДИТ 71

— включены суточные в расходы на дату авансового отчета.

Если речь идет о заграничной командировке, то учтите следующее: норму определяют в иностранной валюте. И тут вы можете выдать работнику деньги как в валюте, так и в рублях. Это подтверждает письмо Банка России от 30 июля 2007 г. № 36-3/1381.

Но все-таки чаще компании выплачивают суточные в рублях. Пересчитать суточные, выданные авансом, по курсу на дату отчета не требуется. Это следует из пункта 10 ПБУ 3/2006.

Пример 4 Как отразить в учете суточные по загранкомандировке

Иванов К. И., менеджер ООО «Вега», собирается в командировку в Германию с 6 по 10 июня (5 календарных дней). В корпоративном положении о командировках предусмотрено: суточные за период загранкомандировок работники получают в размере 100 евро в сутки.

До командировки бухгалтер ООО «Вега» рассчитал суточные за 5 дней по курсу на 3 июня 70 руб. за евро (условно). В итоге суточные составили 35 000 руб. (100 евро × 5 дн. × 70 руб.). В учете бухгалтер сделал такую запись:

ДЕБЕТ 71 КРЕДИТ 50

— 35 000 руб. — выдан аванс в виде суточных за пять дней.

Вернувшись из командировки, Иванов представил 13 июня в бухгалтерию авансовый отчет. На дату утверждения этого документа пересчитывать суточные вам не придется. Поэтому бухгалтер отразил суточные в составе расходов вот такой записью:

ДЕБЕТ 26 (44) КРЕДИТ 71

— 35 000 руб. — включены суточные в расходы.

Далее бухгалтер определил НДФЛ с суммы, превышающей налоговые нормы. Причем при расчете налога бухгалтер взял курс на дату выдачи аванса. То есть НДФЛ определили с фактически выплаченных доходов — с 35 000 руб., уменьшенных на норму. Сверхнормативные суточные за пять дней составили 22 500 руб. (35 000 руб. – 2500 руб. × 5 дн.). С них надо удержать НДФЛ в размере 2925 руб. Эту сумму бухгалтер удержал с сотрудника из ближайшей зарплаты. При этом бухгалтер сделал такую запись:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 2925 руб. — удержан НДФЛ со сверхнормативных суточных.

Авансовый отчет сотрудника о командировке

Форма Авансового отчета

Подотчетные суммы выдавались в EUR и рублях. Для отражения операций надо создать 2 разных документа Авансовый отчет ( Банк и касса — Авансовые отчеты ):

Для заполнения авансового отчета в EUR выбирайте стандартный документ Авансовый отчет . Авансовый отчет по командировке для валютных операций не подходит т. к. имеет ряд ограничений.

Подробнее Авансовый отчет по командировке: удобства и ограничения

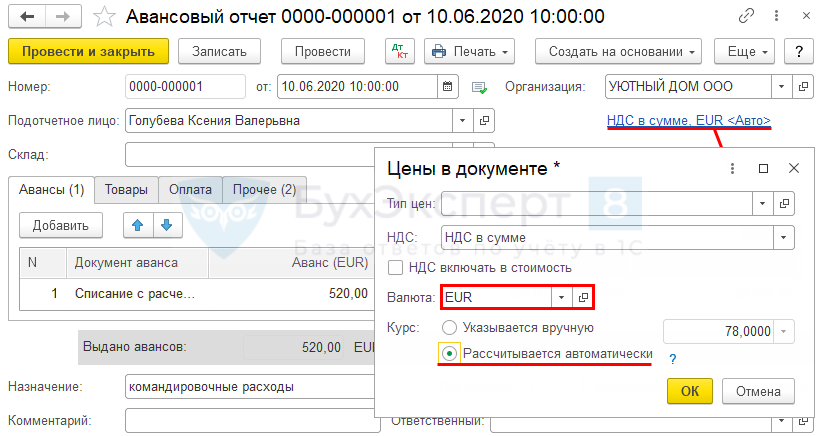

Авансовый отчет в евро заполняется так:

- Валюта — валюта, в которой выдан аванс (в нашем примере — EUR);

- переключатель Курс — Рассчитывается автоматически — в этом случае из справочника Валюты подставится курс, установленный ЦБ РФ на дату:

- выдачи аванса — для графы Курс , вкладка Авансы ;

- авансового отчета — для пересчета расходов в рубли в части перерасхода.

Обратите внимание: валюта устанавливается для документа в целом, поэтому если подотчетному лицу выдавались, как в нашем примере, билеты и наличные в рублях, а денежные средства в иностранной валюте, то заполняются 2 документа Авансовый отчет :

- для билетов и т. д. — в рублях, подробнее Командировка: суточные сверх нормы, расчет через корпоративную карту, приобретение билетов организацией;

- для остальных валютных расходов — в валюте (EUR).

- 50.03 «Денежные документы» — в рублях;

- 50.23 «Денежные документы (в валюте)» — в иностранной валюте.

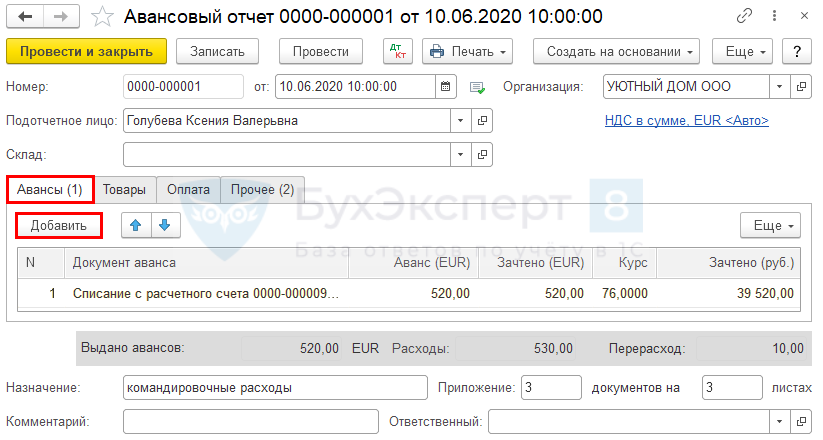

Вкладка Авансы

По кнопке Добавить выберите документ выдачи аванса подотчетнику. В списке будут документы, оформленные в той же валюте, что и Авансовый отчет .

В табличной части укажите:

- Зачтено (EUR) — сумма, на которую представлены первичные документы, т. е. заполнен отчет, в EUR;

- Курс — курс ЦБ РФ, действующий на дату выдачи аванса, заполняется автоматически;

- Зачтено (руб.) — зачтенная сумма аванса в рублях по курсу на дату его выдачи.

Авансовый отчет в иностранной валюте может использоваться только для авансов, выданных в той же валюте. Расходы в этом случае пересчитаются в рубли автоматически.

Если аванс выдан в рублях, то расходы в иностранной валюте надо пересчитать вручную и отразить в рублевом Авансовом отчете .

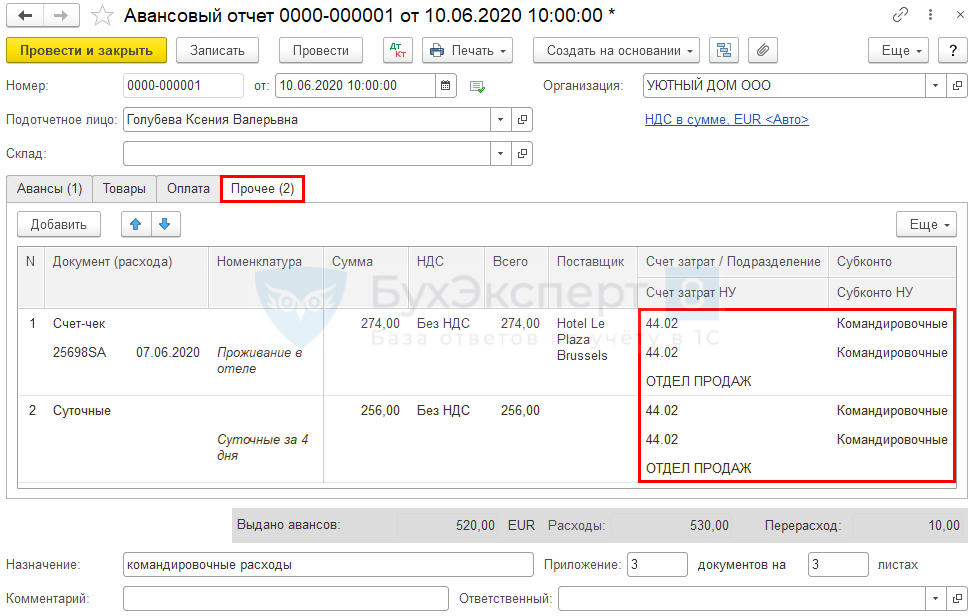

Вкладка Прочее

В нашем примере сотрудник отчитывается за:

- проживание в гостинице;

- суточные.

Обратите внимание на заполнение граф:

- Счет затрат (Счет затрат НУ) — счет, на который относятся расходы по командировке в БУ и НУ (в нашем примере — 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность»);

- Подразделение — подразделение, к которому относятся расходы по командировке (если учет затрат ведется по подразделениям) (в нашем примере — Отдел продаж);

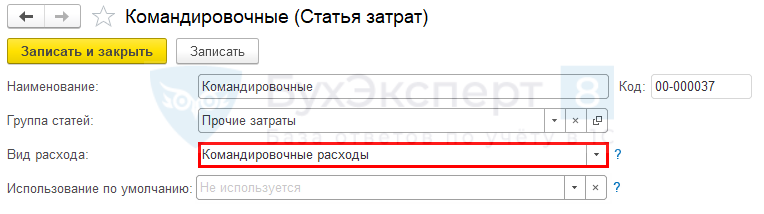

- Субконто (Субконто НУ) — статья затрат в целях БУ и НУ, выбирается из справочника Статьи затрат.

- Вид расхода — Командировочные расходы.

Суточные

Коммерческая организация сама устанавливает нормы выдачи суточных и утверждает их в своем локальном нормативном акте, например, в положении о командировках. Суточные в полном объеме принимаются в расходы в целях налога на прибыль на дату утверждения авансового отчета (пп. 12 п. 1 ст. 264, пп. 5 п. 7 ст. 272 НК РФ).

- выезде из РФ;

- посещении нескольких стран;

- въезде в РФ.

В целях БУ и НУ суточные, выданные в иностранной валюте, пересчитываются в рубли по курсу на дату выдачи аванса работнику (п. 10 ст. 272 НК РФ).

Расходы БУ и НУ

По общему правилу расходы по командировкам в валюте признаются в БУ и НУ на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Пересчет валютных расходов в рубли производится по следующим правилам (пп. 3, 5, 6, 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ):

- расходы, оплаченные авансом, выданным работнику — на дату выдачи аванса;

- расходы сверх аванса (в части перерасхода по авансовому отчету) — на дату утверждения авансового отчета;

- расходы, оплаченные авансом организацией — на дату перечисления аванса за товары (работы, услуги);

- расходы, оплаченные организацией после потребления услуги — на дату оказания услуги, а потом на дату оплаты.

- на дату обмена по курсу банка, производившего обмен, при условии представления подотчетным лицом справки о покупке валюты;

- на дату оплаты по курсу банка, производившего обмен, если обмен валюты и оплата происходили одновременно, также при наличии сведений о курсе;

- на дату выдачи аванса по курсу ЦБ РФ, если нет справки об обмене;

- на дату утверждения авансового отчета по курсу ЦБ РФ в части суммы, не покрытой авансом.

Проводки по документу

Документ формирует проводку:

Дт 44.02 Кт 71.21 — признание расходов на командировку в пересчете в рубли.

Проверка пересчета валюты в рубли

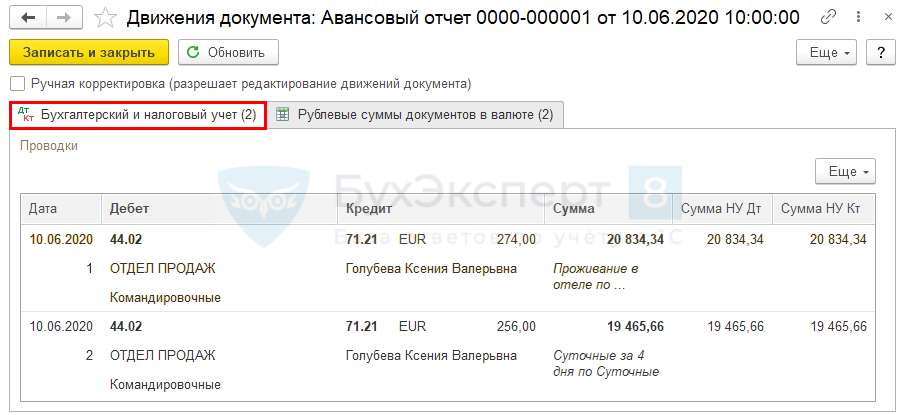

Рассчитаем, по какому курсу производится пересчет в рубли в документе Авансовый отчет .

Евро по курсу ЦБ РФ:

- на дату получения аванса подотчетным лицом (03.06.2020) — 76 руб.;

- на дату утверждения авансового отчета (10.06.2020) — 78 руб.

Сумма расходов, покрытая авансом — 520 EUR х 76 руб. = 39 520 руб.;

Сумма перерасхода — 10 EUR х 78 = 780 руб.

Итого сумма расходов по АО — 40 300 руб.

Авансовый отчет можно распечатать по кнопке Печать — Авансовый отчет (АО-1) PDF

Проверка сумм в проводках

Расчетный курс, по которому распределяются расходы в АО:

(39 520 + 780) / 530 EUR = 76,0377358490566 руб. (не округляется при вычислениях).

Признание расходов:

- на проживание в отеле — 274 EUR х 76,0377358490566 руб. = 20 834,34 руб.

- суточные — 256 EUR х 76,0377358490566 = 19 465,66 руб.

Итого сумма расходов по АО — 40 300 руб.

Автоматический пересчет валютных затрат в рубли по документу Авансовый отчет ведется в соответствии с требованиями законодательства:

- в части авансов выданных — на дату выдачи аванса;

- в части перерасхода — на дату утверждения АО.

Распределение производится пропорционально суммам затрат в АО по усредненному (расчетному) курсу валюты.

- не принимаемые: вид расходов НУ — Не учитываемые в целях налогообложения,

- принимаемые: вид расходов НУ — Командировочныерасходы,

Нужно ли включать в Авансовый отчет расходы по командировке сотрудника, оплаченные организацией со своего расчетного счета, например, услуги связи или гостиницы?

Нет. Работник отчитывается только о выданных ему суммах. Но если затраты, оплаченные организацией, относятся непосредственно к командировке, то признать их можно в НУ на дату утверждения авансового отчета работника (пп. 5 п. 7 ст. 272, Письмо Минфина РФ от 15.09.2005 N 03-03-04/2/58).

Порядок выплаты суточных работникам

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места постоянного жительства (ст. 168 ТК РФ).

Суточные возмещаются работнику (п. 11 Постановления Правительства РФ от 13.10.2008 № 749, далее — Положение 749):

- за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни;

- за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Пример: работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются, даже если эти дни являются для работника выходными по графику.

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам.

Пример определения суточных при командировках по России

Работник выехал в командировку 6 июня, в воскресенье, а вернулся — 9 июня, в среду. Добирался работник до места командирования поездом. Положением о командировках суточные при командировках по территории РФ определены в размере 500 руб. Работнику следует выплатить суточные за 4 дня в сумме 2 000 руб. (500 х 4), несмотря на то что воскресенье выходной день.

Размер суточных

Организация вправе самостоятельно определить размер суточных, закрепив свое решение в локальных нормативных актах организации, например, в положении о командировках.

Суточные являются нормируемыми расходами с точки зрения налогового законодательства. Если суточные для командировок по территории России выплачены в размере 700 руб., а за границу — в размере 2500 руб., то с сумм, которые свыше, придется удержать НДФЛ и начислить страховые взносы. Но это не означает, что размер суточных должен быть определен только в этих размерах:

- Пример: можно закрепить суточные 2 000 руб. за каждый день командировки по России, но тогда с 1 300 руб. (2 000 – 700) придется удержать НДФЛ и начислить с этой суммы страховые взносы. И наоборот: например, суточные для командировок по России определены в размере 500 руб. (то есть менее 700 руб.) за каждый день командировки. В таком случае удерживать с этой суммы НДФЛ и начислять на нее страховые взносы не требуется.

В конце статьи в разделе Шпаргалка скачайте алгоритм и пример расчета среднего заработка за период командировки.

Размеры суточных для работников организаций, финансируемых за счет средств федерального бюджета, определены Правительством РФ и составляют:

- 100 руб. в день — при командировках на территории РФ (Постановление Правительства РФ от 02.10.2002 № 729);

- в иностранной валюте в зависимости от страны командирования — при командировках за рубеж (Постановление Правительства РФ от 26.12.2005 № 812).

Примеры бухгалтерских проводок

Разберем на примере ситуацию, когда по возвращении из заграничной командировки работник возвратил в кассу компании остаток валюты.

Дата возврата в периоде утверждения авансового отчета:

Рассмотрим ситуацию, когда работнику компенсировали перерасход денежных средств по загранкомандировке в следующем отчетном периоде:

Порядок признания командировочных расходов по загранкомандировкам (выбор даты определения курса валюты)

В зарубежной командировке сотрудник расплачивается за услуги проживания в гостинице и иные услуги принадлежащей ему валютной банковской картой, по возвращении из командировки он предоставляет авансовый отчет с подтверждающими документами:

-чеки и квитанции на расходы

-банковскую выписку на дату списания платежа из онлайн банка,

какой курс необходимо использовать при отражении расходов в учете по авансовому отчету:

– курс ЦБ на дату утверждения авансового отчета?

-курс банка сотрудника на дату списания средств с банковской карты, каким документов необходимо подтвердить курс?

-курс ЦБ на дату списания средств с банковской карты сотрудника?

-или иной курс?В соответствии со статьей 167 ТК РФ при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Статьей 168 ТК РФ установлено, что в случае направления в служебную командировку работодатель обязан возмещать работнику:

– расходы по проезду;

– расходы по найму жилого помещения;

– дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

– иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам определяются коллективным договором или локальным нормативным актом, если иное не установлено ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ.

Согласно пункту 2 статьи 166 ТК РФ особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством РФ.

Так, в силу пункта 11 Постановления № 749 [1] работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Порядок и размеры возмещения расходов, связанных с командировками, определяются в соответствии с положениями статьи 168 ТК РФ.

Пунктом 23 Постановления № 749 установлено, что работнику при направлении его в командировку на территорию иностранного государства дополнительно возмещаются:

а) расходы на оформление заграничного паспорта, визы и других выездных документов;

б) обязательные консульские и аэродромные сборы;

в) сборы за право въезда или транзита автомобильного транспорта;

г) расходы на оформление обязательной медицинской страховки;

д) иные обязательные платежи и сборы.

Возмещение иных расходов, связанных с командировками, осуществляется при представлении документов, подтверждающих эти расходы, в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения (пункт 24 Постановления № 749).

Из пункта 26 Постановления № 749 следует, что работник по возвращении из командировки обязан представить работодателю авансовый отчет об израсходованных в связи с командировкой суммах. К авансовому отчету прилагаются документы, подтверждающие расходы, связанные с командировкой.

Таким образом, при направлении сотрудника в командировку работодатель обязан возместить сотруднику расходы, связанные с командировкой. В этом случае сотрудник должен представить работодателю авансовый отчет и документы, подтверждающие сумму фактически понесенных им расходов, связанных с командировкой.

В силу подпункта 12 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на командировки, в частности на:

– проезд работника к месту командировки и обратно к месту постоянной работы;

– наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

– суточные или полевое довольствие;

– оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

– консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

На основании подпункта 5 пункта 7 статьи 272 НК РФ датой осуществления расходов на командировки признается дата утверждения авансового отчета.

Таким образом, командировочные расходы учитываются в целях исчисления налога на прибыль на дату утверждения авансового отчета.

При этом в отношении командировочных расходов, выраженных в иностранной валюте, нормами НК РФ прямо не предусмотрен порядок их пересчета в рубли.

Между тем, фискальными органами из анализа совокупных норм, касающихся порядка возмещения расходов и порядка признания расходов для целей налогового учета, сделаны следующие выводы:

– если в прилагаемых к авансому отчету документах прямо содержится информация о том, по какому курсу на какую дату были осуществлены расходы в иностранной валюте, то такие расходы подлежат пересчету в рубли для целей налогового учета по курсу, действующему на дату осуществления операции. Документами, подтверждающими курс свершения операции, являются справка банка, выписка банка, отчет о движении средств на счетах банка ( Письма Минфина РФ от 17.07.15 № 03-03-06/41128, от 21.01.16 № 03-03-06/1/2059 );

– если в прилагаемых к авансовому отчету документах не содержится информация о курсе иностранной валюты, действующему на дату совершения операции в иностранной валюте, то для целей налогового учета пересчет расходов, осуществленных в иностранной валюте, в рубли осуществляется по курсу, действующему на дату утверждения авансового отчета ( Письмо Минфина РФ от 06.06.11 № 03-03-06/1/324, ФНС РФ от 21.03.11 № КЕ-4-3/4408 ).

Письма Минфина РФ от 21.01.16 № 03-03-06/1/2059, от 03.09.15 № 03-03-07/50836:

« Расходы организации на командировочные расходы в этом случае следует определять исходя из истраченной суммы согласно первичным документам на приобретение валюты . Курс обмена определяется по справке о покупке командированным лицом иностранной валюты. При этом в силу подпункта 5 пункта 7 статьи 272 НК РФ датой осуществления командировочных расходов признается дата утверждения авансового отчета ».

Письмо Минфина РФ от 06.06.11 № 03-03-06/1/324:

« Если работник произвел расходы в иностранной валюте, то их стоимость пересчитывается в рубли по курсу Банка России на дату утверждения авансового отчета ».

Письмо ФНС РФ от 21.03.11 № КЕ-4-3/4408:

« В случае, если командированный работник не может подтвердить курс конвертации рублей в иностранную валюту в связи с отсутствием первичного документа по обмену, то сумма подлежащих возмещению работодателем расходов работника, связанная с командировкой, будет определяться суммой в иностранной валюте по первичным документам об осуществлении расходов. Тогда согласно подпункту 5 пункта 7 статьи 272 НК РФ сумма расходов в рублях, признаваемая в уменьшение налоговой базы по налогу на прибыль, определяется организацией путем пересчета суммы в иностранной валюте на дату признания расходов, то есть на дату утверждения авансового отчета ».

Как следует из дополнительных пояснений, в рассматриваемом нами случае сотрудник осуществил расходование средств на командировочные расходы с валютной карты. В подтверждение суммы произведенных расходов представлена выписка банка, из которой можно определить дату списания средств с карточного счета сотрудника и сумму списанных средств в иностранной валюте. Курс банка отсутствует. Конвертация рублевой суммы в валютную не проводилась.

В этом случае, считаем, что выписка банка не подтверждает курс валюты, по которому Организации следует осуществить перевод суммы командировочных расходов, осуществленных в иностранной валюте, в рубли.

Отметим, что действующим законодательством не установлена обязанность для работодателя, установить курс банка, действующий на дату осуществления командировочных расходов сотрудником в том случае, если такой курс не был подтвержден самим сотрудником.

Таким образом, по нашему мнению, в этом случае Организации следует осуществить перевод командировочных расходов в рубли по курсу, действующему на дату утверждения авансового отчета.

В том случае, если сотрудник представит выписку банка, из которой будет следовать, что, например, с рублевой карты были списаны средства в иностранной валюте, будет отражена информация о сумме списания в иностранной валюте и сумме списания в рублях, то курс банка на дату списания средств может быть определен расчетным путем.

В этом случае Организации следует применить курс банка, установленный на основании такой выписки. Этот курс будет соответствовать курсу, действующему на дату списания денежных средств с расчетного счета сотрудника.

Коллегия Налоговых Консультантов, 21 марта 2019 года

[1] Постановление Правительства РФ «Об особенностях направления работников в служебные командировки» от 13.10.08 № 749.

Вопрос: Организация выдала денежные средства в иностранной валюте работнику, направляемому в командировку за пределы территории РФ, для оплаты его проживания вне места постоянного жительства (суточные).

Следует ли указанные денежные средства квалифицировать как аванс в целях пересчета в рубли на дату их выдачи при расчете налога на прибыль? На какую дату обязана организация для целей налогового учета пересчитывать в рубли выданные в иностранной валюте суточные?

Посмотреть ответ