На рынке все еще встречаются кредитные предложения, ограничивающие возможность гасить кредит досрочно. Например, банк требует, чтобы сумма досрочного платежа была не ниже определенного минимума или чтобы клиент предупреждал о намерении внести досрочный платеж не позднее чем за 30 дней до совершения операции.

Ипотека и потребительский кредит: одновременное существование в 2019 г.

У одного и того же лица могут быть договора и на ипотеку, и на потребительский кредит одновременно. Но один займ, все же, может помешать оформлению другого.

Банки всегда изучают кредитную историю клиентов. Цель анализа – минимизация собственных рисков, предупреждение невозврата займа. Информация получается из отчета БКИ, в котором содержатся сведения обо всех кредитных обязательствах. Скрыть наличие кредитов не получится. Информация о факте кредитования в базе данных удаляется только через 10 лет с момента последней операции по счету.

В отчете БКИ кредиторов по клиентам, в первую очередь, интересует скоринговый балл, то есть наличие:

- кредитных обязательств;

- уровень закредитованности;

- число отказов и их причины;

- просрочек как текущих, так и закрытых, и тому подобное.

Согласно рекомендациям ЦБ РФ не допускается, чтобы на обслуживание кредитных обязательств заемщик тратил более 40% дохода. Если заключение еще одного кредитного договора приведет к нарушению данного условия, то кредиторы обязаны отклонить заявку.

Лимиты на допустимое число действующих кредитных обязательств банки устанавливают сами. Большинство кредиторов негативно относится к большому числу небольших займов, к наличию просрочек, особенно текущих.

Решая, можно ли взять ипотеку и обычный кредит одновременно, в первую очередь, учитывают величину дохода.

Если финансовое положение позволяет обслуживать оба обязательства сразу, а остатка бюджета хватает на жизнь, то при отсутствии отягчающих обстоятельств, решение о том, дадут ли еще кредит, если один кредит уже есть, вероятнее всего, будет положительным.

Важно, что платежеспособность снижается также и за счет поручительств и имеющихся кредитных карт. В первом случае доход уменьшат на половину ежемесячного платежа. Кредитная карточка снизит платежеспособность на сумму минимального месячного платежа из расчета полного использования лимита.

Снизить процентную ставку и уменьшить переплату по кредиту

В этом и заключается основной принцип рефинансирования: разница между текущей и вновь предлагаемой ставкой должна быть не менее 3 процентных пунктов. При этом для ощутимой экономии срок нового кредита должен сократиться хотя бы вдвое. Большая часть кредитных программ предполагают погашение долга и процентов равными ежемесячными платежами (аннуитет), а значит, большую часть процентов вы заплатите в первую половину срока.

Пример. У вас есть кредит в банке А по ставке 16,9% годовых, осталось выплатить 700 000 рублей за три года. Переплата по кредиту — 197 196 рублей. Банк Б предлагает рефинансировать долг по ставке 11,5% годовых на тот же срок. Ежемесячный платеж по новому кредиту составит 23 084 рубля, что на 1 839 рублей меньше старого. Переплата по кредиту уменьшится на 66 200 рублей.

Какие преимущества дает объединение кредитов

Объединение кредитов может ухудшить положение заемщика, если не рассчитать финансовую нагрузку, или неправильно оценить предложение банка. Если же внимательно отнестись к изучению условий объединения, можно получить следующие преимущества:

- вместо нескольких договоров и графиков у вас будет только один, что намного проще для любого заемщика;

- объединение платежей также является плюсом, так как не придется платить деньги в разные даты;

- есть возможность изменить срок кредитования в большую или меньшую сторону, что тоже важно для заемщика;

- можно снизить общую переплату, если по единому договору будет меньше ставка;

- не придется платить за обслуживание нескольких счетов и карт, если это было предусмотрено первоначальными договорами.

Чаще всего вместо консолидации банки предлагают рефинансирование одного или нескольких кредитов. За счет объединения можно получить более выгодные условия платежей. Плюсом будет и снижение суммы переплаты по кредиту.

Для банка, который выдал несколько кредитов одному заемщику, их объединение тоже может оказаться выгодным. Нередко просрочка возникает не из-за умысла заемщика, а по причине забывчивости. Например, если по 5 договорам есть пять разных дат внесения платежей, случайно запутаться в них может даже добросовестный заемщик. Если же дата в графике будет одна, забыть ее намного сложнее.

Но следует помнить, что и сумма платежа по объединенному кредиту будет больше.

Банки часто стимулируют граждан рефинансировать (объединить) кредиты, чтобы привлечь к себе новых клиентов. Это станет дополнительным преимуществом, там как заинтересовать нового клиента можно сниженной ставкой, выгодным графиком, другими условиями договора. Рефинансирование предлагают почти все банки.

Условия выдачи таких кредитов можно посмотреть на сайтах, спросить у менеджеров непосредственно в отделении банка. Чтобы проверить, выгодно ли объединение в вашем случае, проконсультируйтесь у наших юристов.

Можно ли объединить в один кредит

долги в банке и МФО? Закажите

звонок юриста

Минусы для заемщика

Консолидация или рефинансирование возможно только после проверки документов заемщика, оценки его платежеспособности. Просто так, без проверки кредитной истории гражданина, никто не даст деньги и не объединит старые кредиты в один. Поэтому какие-либо гарантии давать сложно.

К минусам объединения кредитов можно отнести:

- низкую финансовую грамотность и дисциплину большинства заемщиков — не изучив условия кредитования и договора, можно загнать себя в еще большие долги, получить значительное увеличение переплаты;

- если на момент подачи заявки у заемщика есть просрочки или плохая кредитная история, шансы на рефинансирование будут минимальны — если банк видит недобросовестное отношение к обязательствам, у него возникнут слишком большие риски;

- в большинстве случаев деньги будут перечислены напрямую на погашение старых кредитов — это не устраивает многих заемщиков, которые хотят получить еще больше денег в долг;

- для погашения существующих кредитов нужно заранее уведомлять банки, с которыми заключены договоры — по закону этот срок составляет не менее 30 дней, если иное не предусмотрено договорами.

Если кредиты оформлены в разных банках, о консолидации можно забыть. Для этого нужно переоформить несколько договоров, заменить в них кредиторов, согласовать условия погашения основного долга и процентов. Поэтому речь можно вести только о рефинансировании с погашением существующих обязательств.

Часто можно встретить упоминание о штрафах за досрочное погашение кредитов, в том числе при рефинансировании. На самом деле какие-либо штрафы за досрочное закрытие незаконны. Заемщику достаточно соблюсти сроки уведомления банка. Если с вас пытаются удержать штраф, это можно обжаловать через интернет-приемную Центрального банка, через жалобу финансовому омбудсмену, подачей иска в суд.

Когда банк может отказать в рефинансировании

В некоторых случаях заёмщику могут отказать в рефинансировании ипотеки. До обращения в банк нужно проверить свою кредитную историю, оценить размер дохода — хватит ли его для рефинансирования, при необходимости привлечь созаёмщика, советует коммерческий директор «Института финансового планирования» Иван Синеев.

Чаще всего банки отказывают в рефинансировании по таким причинам:

- плохая кредитная история;

- ошибки в истории выплат по кредитам;

- небольшой ежемесячный доход или вопросы к работодателю;

- рефинансирование кредита, оформленного на другого человека;

- отсутствие в кредитной истории того займа, который планируется рефинансировать;

- недвижимость не соответствует требованиям банка;

- просроченные задолженности;

- с момента оформления ипотеки прошло меньше 3–6 месяцев.

У рефинансирования традиционно высокий уровень одобрения, поскольку по этой программе, как правило, приходят клиенты с хорошей кредитной историей, отмечает управляющий директор по кредитным розничным продуктам «Райффайзенбанка» Андрей Спиваков.

Крайние метры

Клиенты ряда банков заинтересовались возможностью погасить долг по ипотеке деньгами из потребкредита, следует из сообщений на тематических форумах. Такой вариант рефинансирования встречается и имеет право на существование при ряде условий, но в довесок обладает букетом подводных камней.

Теоретически с помощью потребкредита можно погасить небольшую задолженность по ипотеке. Фото: Александр Корольков

Теоретически потребкредит можно использовать для того, чтобы за один раз досрочно погасить небольшой остаток задолженности по ипотеке, считает директор департамента розничного кредитования Промсвязьбанка Андрей Точеный. В условиях снижающихся ставок это может быть выгодно заемщикам, которые оформляли ипотеку несколько лет назад по ставкам выше 10%, что сопоставимо с текущим уровнем ставок по кредитам наличными. Обращаясь за потребкредитом, заемщик не выигрывает в размере ставки, но может сократить расходы на страхование и вывести жилье из-под обременения (например, чтобы продать. – “РГ”), добавляет Точеный. Но если до окончания платежей по ипотеке остаются большой срок и сумма, то в таком случае выгоднее воспользоваться спецпрограммами по рефинансированию, считает он.

Рефинансирование ипотеки через потребкредит сложно назвать экономически оправданным решением и чаще всего это вынужденная мера, подчеркивает директор департамента ипотечного кредитования СМП-банка Наталья Коняхина. “Если остаток по кредиту большой, например, 5 млн рублей для Москвы и Московской области, то закрывать его с помощью потребкредита вряд ли выгодно – ставка будет выше, срок короче, а ежемесячный платеж станет заметно больше. Если остаток небольшой, то это может быть одним из вариантов”, – говорит Коняхина. Правда, суммы потребкредитов обычно меньше, чем ипотечных, и это еще одно ограничение для крупных городов, указывает директор-руководитель направления банковских рейтингов агентства НКР Михаил Доронкин.

При классическом рефинансировании ипотеки все равно нужно просчитывать экономию и издержки – оценку недвижимости, пошлины за регистрацию, услуги риелторов, подчеркивает Коняхина. Если остаток по кредиту достаточно большой и ставка будет снижена, к примеру, на 1-1,5 процентного пункта за счет рефинансирования, то это может быть выгодно для клиента. Если же клиент платит ипотеку давно и остаток кредита небольшой, то сопутствующие рефинансированию расходы могут свести экономию к нулю, считает Коняхина.

По данным Банка России, уровень долговой нагрузки российских домохозяйств к началу апреля побил рекорд кризисных 2014-2015 годов, достигнув 10,9%. Потребкредит, на какие бы цели он ни был взят, часто из-за высокой процентной ставки приводит к давлению на семейный бюджет и высокой переплате, напоминает управляющий директор Абсолют-банка Иван Любименко. Кроме того, при оформлении потребительских кредитов заемщику, вероятно, придется постараться: и риторика, и конкретные решения ЦБ в последнее время направлены на “охлаждение” рынка, добавляет Любименко.

Анна Заикина, эксперт Национального центра финансовой грамотности, консультант по финансовой грамотности проекта вашифинансы.рф:

– Рефинансирование ипотеки при помощи потребительского кредита – не самая распространенная схема, так как она может быть интересна только при совпадение нескольких условий:

- Ключевая ставка резко снизилась, а вместе с ней ставки по кредитам.

- Новые ставки по потребительским кредитам стали дешевле вашей старой ставки по ипотеке.

- Ваш банк отказывается снижать вам ставку по вашей действующей ипотеке.

- Вы выплатили бОльшую часть ипотеки, и поэтому расходы по классическому рефинансированию ипотеки в другом банке (расходы на новую страховку, оценку имущества и прочее) для вас будут больше, чем потенциальная выгода.

- Вам нужно снять обременение с квартиры, чтобы ее продать/обменять или прописать нового человека.

- Платеж по новому кредиту является для вас посильным.

Если все эти условия совпадают с вашей жизненной ситуацией, то рефинансирование ипотеки при помощи потребительского кредита будет выгодным.

При любом способе рефинансирования обязательно посчитайте, во сколько обойдутся все расходы на его оформление, и сравните эту сумму с потенциальной выгодой от рефинансирования. В интернете есть много онлайн-калькуляторов, которые помогут посчитать полную переплату по новому кредиту, а информацию о переплате по действующей ипотеке вы можете запросить у вашего банка. Сначала все просчитайте, все взвесьте и только потом принимайте решение.

Игорь Григорьянц, эксперт Национального центра финансовой грамотности, консультант по финансовой грамотности проекта вашифинансы.рф:

– Как выбрать для себя оптимальный вариант рефинансирования ипотеки? На первом этапе проанализируйте актуальные предложения банков на их сайтах. Выберите программу с более низкой процентной ставкой или более лояльными условиями. Далее воспользуйтесь кредитным калькулятором и подберите оптимальное для своего бюджета соотношение срока погашения платежа и ежемесячного взноса. Обратите внимание на перечень требований к потребителю программы рефинансирования ипотеки. На данном этапе вы сможете понять для себя, что вам выгоднее – получить потребительский кредит в этом же банке или выбрать другую кредитную организацию. Выбрав программу, предлагаемую кредитным учреждением, внимательно прочитайте условия договора, нет ли в нет излишних обременений, которые нивелируют выгоду от рефинансирования ипотеки.

Ликбез по консолидации кредитов: плюсы и минусы услуги

Консолидация подойдет людям, которые платят по нескольким кредитным договорам одновременно. Преимущества этой услуги заключаются в следующих факторах:

Вы платите только по одному кредитному договору. Больше не нужно разбирать ворох бумаг и записывать реквизиты. Не надо тратить свое время и бегать по десяти банкам, чтобы внести ежемесячные платежи, переплачивая при этом немалую комиссию. Теперь можно будет платить только в один банк и при этом подобрать удобную дату для внесения платежа. Например, через три дня после получения зарплаты.

Опять же, от этого выигрывают банки. Дело в том, что у людей часто возникают незначительные просрочки как раз по причине забывчивости. Человек путается, кому и когда платить, и исправляет ошибки лишь после напоминания о просрочке платежа.

Снижение переплаты по процентам, если консолидация осуществляется с уменьшением ставки. Да, такое тоже предлагают заемщикам. Представим, что у вас по одному кредиту ставка 11% годовых; по второму — 14,5% годовых, по третьему вообще 17%.

Банк предложил вам консолидацию со ставкой 12% годовых под те же сроки. Вот и подсчитайте, сколько вы переплачиваете по текущим кредитам и насколько уменьшится сумма переплаты.

Некоторые кредитные договоры вообще предполагают дополнительные платежи и скрытые комиссии. Консолидация позволит от них благополучно избавиться. Например, закрыть те же кредитные карты, по которым вы платите ежемесячные проценты, плату за обслуживание и за СМС-оповещения.

Нюансы консолидации

У консолидации бывают и недостатки. Спорный вопрос, называть ли недостатком ниже представленные факторы. Но все же, знать о них стоит заранее:

- Жесткая проверка и требования. Нельзя, к сожалению, консолидировать кредиты, если вы уже по своим платежам влетели в просрочку. Банки заинтересованы в ответственных заемщиках с высоким кредитным рейтингом. Будьте готовы, что проверять вас будут 2-3 дня, прежде чем выдать решение.

- Нельзя получить деньги на руки. Увы, но если вы консолидируете кредиты, то наличными при этом нельзя получить и десяти рублей.

- Сложности с оформлением документов. Вспомните, как обычно происходит оформление рядового потребительского кредита. Вы приносите паспорт, ИНН и в лучшем случае вам одобряют кредит по этим документам. В худшем — еще придется донести справку о доходах и 2-НДФЛ. Но если вы оформляете кредиты по консолидации, то вам придется помимо вышеуказанных документов предъявить документацию по действующим кредитам с указанием остатка задолженности и, возможно, дополнительные документы.

- Иногда банки требуют штрафы за досрочное погашение кредита (что, кстати, незаконно).

Получить консультацию кредитного юриста

Можно ли рефинансировать ипотеку потребкредитом?

Банки не запрещают брать кредиты на погашение ипотеки. Более того — продвигают такие программы, говоря об их выгоде.

Например, программа рефинансирования «Сбрось лишние проценты» от «Уральского банка реконструкции и развития» предлагает взять новый кредит под 5,9% годовых, что дешевле текущих ставок по многим ипотечным программам.

- Снимается обременение.

- Снижается переплата.

- Нет дополнительных расходов на оформление рефинансирования.

- Минимум документов.

Но, если присмотреться к условиям, энтузиазм гаснет.

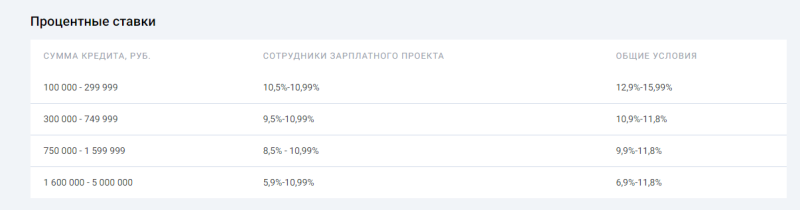

Процентная ставка 5,9% годовых не фиксированная — она зависит от категории заёмщика, суммы кредита и решения банка.

Минимальная процентная ставка доступна участникам зарплатного проекта, которые оформляют кредит на сумму свыше 1 600 000 рублей и покупают полис страхования жизни.

Фото: ubrr.ru

Обращаем внимание, что 5,9% — минимум. Окончательное решение принимает банк, а он станет брать во внимание доход, закредитованность, семейное положение и многие другие факторы. Одобрят ли рефинансирование под минимальный процент — большой вопрос.

Ещё один сомнительный момент — наличие страховки. Без неё процентная ставка повышается на 5%, и рефинансирование сразу теряет привлекательность.

Сумму страховки банк рассчитывает индивидуально с учётом суммы и срока кредита. По нашей заявке банк рассчитал страховку на рефинансирование остатка по ипотеке в 2 000 000 рублей на 10 лет. Стоимость полиса на весь срок действия договора вышла — 352 941 рубль.

Страховка включается в тело кредита. Берём на погашение ипотеки 2 000 000 рублей, но с учётом полиса тело кредита составит 2 352 941 рубль. Основной минус такого страхования — проценты начисляются в том числе и на полис. Переплата только за финансовую защиту составит 208 235 рублей.

Для сравнения. Страхование ипотеки чаще всего оплачивается отдельно и к сумме кредита не прибавляется. Процентная ставка за отказ от страхования в большинстве банков увеличивается на 1-2%.

Максимальный срок кредитования по потребительскому кредиту УБРиР — 10 лет. Максимальный срок ипотеки — 25-30 лет. За счёт большого срока кредита можно уменьшить платёж и подстраховать себя на случай неожиданных финансовых проблем.

Сравните. При кредите в 2 000 000 рублей на 25 лет ежемесячный платёж составит 14 000 рублей. Кредит на 10 лет при тех же данных увеличит платёж до 23 000 рублей.

Как работает рефинансирование ипотеки

Процесс рефинансирования на этапе заключения договора на получение нового кредита. Этапы оформления следующие:

Заёмщик находит новый банк, предлагающий меньший размер обязательных платежей, пониженную процентную ставку и т. д.

Кредитор и заёмщик подписывают договор о рефинансировании.

Полученными средствами заёмщик погашает текущую задолженность.

Таким образом, новый банк выкупает у предыдущего обременение на ипотечную недвижимость. Владельцем жилья остаётся заёмщик, а обременение на находившееся в залоге жильё переходит к новому кредитору. Некоторые банки предлагают кредиты без залогового обеспечения, но, как правило, в этом случае повышается ставка.

Рефинансирование имеет ряд преимуществ:

снижение общей суммы переплаты;

уменьшение размера ежемесячных платежей;

уменьшение срока выплаты.

К недостаткам процедуры относится возникновение дополнительных расходов, связанных с обслуживанием услуги: придётся оплачивать оценку объекта, покупать страховку и некоторые комиссии банка в рамках проведения кредитной сделки. Кроме того, для рефинансирования нужен будет пакет документов, почти как для оформления новой ипотеки.

Рефинансировать ипотечный кредит по минимальной ставке 4,89% годовых можно в Альфа-Банке. Снижайте ежемесячный платёж, сокращайте срок кредитования. Мы принимаем предварительное решение в течение минуты и оформляем все документы онлайн. Вы приедете в банк только для заключения договора. Рассчитайте, как изменится ипотека с помощью онлайн-калькулятора на сайте.

При переводе ипотечного кредита в Альфа-Банк вы можете получить сумму большую, чем остаток задолженности. Дополнительные деньги вы можете потратить, например, на проведение ремонта или покупку техники/мебели в свою квартиру.

Плюсы и минусы объединения кредитов и ипотеки

Объединять займы имеет смысл, если прошло меньше половины срока договора. В начале основную долю ежемесячных взносов составляет переплата по процентам: вы перечисляете средства, а сумма почти не уменьшается. Когда «экватор» пройден, смысла в рефинансировании уже нет: теперь вы отдаете деньги в основном за тело кредита.

Перечислим плюсы объединения ипотеки и ссуды в один потребительский заем:

- с жилья снимут обременение;

- график платежей изменят в соответствии с пожеланиями клиента.

Минусы у процедуры следующие:

- нужно заново собирать пакет документов;

- срок уменьшат (в среднем на 5-7 лет);

- могут возникнуть сложности с получением налогового вычета.

Изучите предложения от разных банков. Воспользуйтесь кредитным калькулятором на сайте Банкирофф.ру и посчитайте, какой вариант будет наиболее выгоден именно для вас.

Прочитала статью, в принципе со всем согласна. Смысл человеку платить 2-3 разных кредита, это не удобно, разный график платежей, процент. Еще нужно не запутаться какой и когда платить, чтобы не было просрочки. А так, конечно, если всё объединить в один и платить удобно будет. Знаешь, что есть конкретная дата погашения кредита и на неё уже ориентируешься.

Россияне за прошлый год купили более 270 тыс. новых иномарок. По сообщению агентства Автостат, это почти одна пятая от общего объема проданных за год легковых авто. Продукция отечественного автопрома постепенно теряет популярность в течение последних нескольких лет. А доля купленных россиянами иномарок, напротив, плавно растет. Этому не помешал даже дефицит отдельных моделей, вызванный недостатком автозапчастей, пандемией и массовыми локдаунами. В 2022 году продажи легковушек; зарубежного производства увеличились почти на четверть при общем росте авторынка в 3%. А в 2022 году их доля составляла всего 15%. Большую часть иномарок, приобретенных в России за минувший год, завезли из Китая. Водители приобрели 58 тыс. машин, собранных в КНР: в 2,4 раза больше, чем годом ранее. На втором месте по популярности ; японские авто. За год на рынке реализовано около 56,7 тыс. легковых автомобилей, произведенных на островах Японии, рост объема продаж за год составил 10%. Традиционно замыкает тройку лидеров Германия. Но при общем объеме в 55 тыс. проданных машин немецкий автопром потерял около 34% относительно результата 2022 года. Подавляющее большинство легковых автомобилей, которые покупают в России, произведены в пределах страны. Около 1,2 млн легковушек;, проданных за 2022 год, составляет 82% от всего рынка. Источник: Автостат.

Инвесторы, вложившие в недвижимость на волне льготной ипотеки, избавляются от жилья, не дожидаясь роста цен. За январь 2022-го число продаж выросло на 10%. По итогам 2022 года количество сделок переуступок прав превысило результаты 2022-го в среднем на 25%. Согласно оценкам агентства Метриум, в старой Москве заключено около 8 тысяч сделок по уступке договоров долевого участия (ДДУ). Собственники готовы продавать строящееся или готовое жилье со скидкой до 15%. Эксперты рынка объясняют это тем, что часть инвесторов переоценили свои финансовые возможности, остальные не верят в дальнейший рост доходности вложенных средств, поэтому спешат вывести деньги и подыскивают новые инструменты. За последние два года доля инвесторов достигла рекордного числа: благодаря сниженным процентам по ипотеке каждая пятая квартира куплена для дальнейшей перепродажи или сдачи в аренду. Высокие темпы строительства несут угрозу частным инвесторам, так как большой объем новых квартир в новостройках приведет к снижению стоимости квадратного метра. Поэтому купленные в 2022 году объекты станут слишком дорогими, учитывая проценты по кредитам. Поскольку сделки по переуступке прав ДДУ несут дополнительные риски, такое жилье обходится покупателям в среднем на 10-15% дешевле. Продавец может оказаться банкротом, и тогда договор аннулирует банк. Источник: Метриум.

Сервис по поиску работы SuperJob провел опрос 1000 российских работодателей, чтобы выяснить, каким образом компании решают проблему высокой заболеваемости из-за вспышки коронавируса. Исследование показало, что сегодня работодатели стимулируют своих сотрудников оставаться дома при малейших признаках простуды. При этом компании все реже практикуют доплаты к больничным листам. Как правило, человека с недомоганием переводят на удаленный формат работы до установления диагноза. Чтобы стимулировать больных работников оставаться дома, 13% организаций выплачивают дополнительные средства сверх тех денег, которые положены по закону. Еще 9% компаний разрешают работать дистанционно. Перевести на удаленку; весь штат готовы 22% работодателей. Выплаты за больничные чаще всего практикуют девелоперы и представители сферы услуг (около 32%). Однако большинство из них оплачивает лист нетрудоспособности в размере, не превышающем нормы трудового кодекса. Остальные компании практикуют удаленную занятость или проводят разъяснительные беседы. В банках и IT-фирмах нередко дарят презенты сознательным сотрудникам. Каждая пятая организация в России уже внедрила дистанционный формат труда. Опрос показал, что в 2022 году работодатели чаще доплачивали за больничные сотрудникам, чем сейчас. Доля таких компаний сократилась на 4%: в январе она составила 13% против 17% годом ранее. Источник: SuperJob.

Чтобы оформить кредит или микрозаем онлайн, бывает достаточно только паспорта. Эту схему активно используют мошенники: находят в сети персональные данные россиян и берут на них ссуды. Владелец документа узнает о незаконной сделке, когда ему начинают звонить коллекторы. По долгу накопились пени и штрафы, и финансовое учреждение уже готово подавать иск в суд на ничего не подозревающего гражданина. Как действовать в подобных ситуациях? Можно ли доказать непричастность? Спишет ли банк задолженность? Разберемся в статье. Как мошенники оформляют кредиты на других людей В каждом банке хранят персональную информацию о тысячах клиентов. Финансовые учреждения обязаны обеспечивать безопасность и защиту секретных сведений. Однако утечки данных все же регулярно происходят: в результате хакерских атак, из-за сбоя в компьютерных программах или вследствие халатности сотрудников. Подобные инциденты и используют в своих целях мошенники: завладевают паспортными данными и оформляют кредиты на граждан. Еще одна распространенная преступная схема взлом аккаунта на Госуслугах. Многие используют в качестве логина номер телефона. Узнать его не составляет труда. В помощь; злоумышленникам идут личные объявления на интернет-площадках, а кто-то и вовсе указывает телефон в профиле соцсетей. Задача преступников подобрать к логину пароль. Если в качестве пароля человек взял комбинацию 12345;, 1111; или нечто подобное, взлом аккаунта займет пару минут. ВАЖНО: Придумывайте для пароля сложные комбинации! В него должны входить цифры, буквы (большие и маленькие), знаки препинания, специальные символы. Каждый россиянин имеет право 2 раза в год бесплатно проверить свою кредитную историю через Госуслуги или любое БКИ. Регулярно проводите процедуру, чтобы избавить себя от проблем, связанных с незаконно оформленными кредитами. Чем раньше выявить нарушение, тем больше шансов быстро решить вопрос в свою пользу. Что делать, если на вас оформили кредит Вы обнаружили, что на вас висит чужой кредит? Предлагаем пошаговую инструкцию, как действовать дальше: Узнайте название финансового учреждения, выдавшего заем (это можно сделать через проверку кредитной истории). Напишите претензию в банк или МФО, объясните суть обращения. Укажите, что договор с компанией не заключали и средства не получали ни наличными, ни переводом на счет. Когда кредит оформлен на украденный или потерянный паспорт, приложите копию заявления об утере (в случае утери документа рекомендуем как можно скорее обратиться в полицию). Потребуйте предоставить информацию, когда и кому организация перечислила заемные деньги. Ссуду перевели на счет в банке? Если вы не являетесь его клиентом, запросите соответствующую справку. Это одно из главных доказательств вашей непричастности. Параллельно обратитесь в полицию и напишите заявление о факте мошенничества. Приложите копии бумаг, полученных из кредитного учреждения. Банк отказался аннулировать задолженность? Подавайте иск в суд и направляйте жалобу в ЦБ РФ. В отношении финансовой организации заведут проверку. Срок рассмотрения обращения 30 дней. Вопрос решился в вашу пользу? Не забудьте проконтролировать, чтобы ссуду действительно аннулировали, а кредитную историю исправили. Через несколько месяцев закажите еще одну проверку. Необходимо убедиться: чужие обязательства с вас сняли. Бывают ситуации, когда кредит на гражданина оформляют с его непосредственным участием. Мошенники используют психологические приемы и вынуждают человека назвать номер банковской карты, CVV-код с обратной стороны пластика; или секретный пароль из смс. Обратите внимание: если вы сами озвучили преступникам персональные данные, вернуть деньги вряд ли удастся! Каждый клиент, получая банковскую карту, подписывает договор о неразглашении конфиденциальной информации. То есть человек сам должен нести ответственность за сохранность сведений. Как защитить себя от кредитных мошенников Дадим несколько советов, как не стать жертвой кредитных мошенников: не выкладывайте персональные данные в открытый доступ; регулярно проверяйте кредитную историю; в случае утери паспорта сразу пишите заявление в полицию; не заходите в мобильное банковское приложение через публичную сеть wi-fi в кафе или торговом центре; не храните в телефоне фото банковской карты и документов. Эксперты Банкирофф.ру рекомендуют не оставлять без присмотра личные вещи (сумочку, кошелек, телефон), даже отлучаясь на несколько минут. Любая случайность может обернуться крупными финансовыми проблемами.

При консолидации новый кредит не выдается. В этом случае несколько кредитных договоров переоформляются в один, меняется график и сумма выплат, уточняется процентная ставка. При рефинансировании оформляется новое кредитное соглашение. В этом случае деньги могут направляться напрямую для закрытия ранее заключенных договоров, либо выдаются заемщику для этих же целей. Но, как правило, они все же перечисляются в безналичном виде прежним кредиторам.

Как рефинансировать долг, когда сумма слишком большая

Хотите объединить ипотеку и потребительский кредит , но сумма превышает несколько миллионов рублей? Такие крупные займы не выдают на обычных условиях. Есть вариант — собрать все ссуды в одну ипотеку. Подобное возможно, и финансовые организации охотно идут на пересмотр графика. Долг клиента вырос, срок и ставка прежние, недвижимость осталась в залоге — банк ничем не рискует.

СПРАВКА:

Некоторые финансовые организации готовы перекредитовать под эту же ставку и потребительские займы, добавив сумму задолженности к ипотеке. Охотнее всего навстречу идут зарплатным клиентам. Узнайте в своем банке, работает ли он по таким правилам.

Сравним предложения от ведущих российских компаний:

Название банка

Ставка рефинансирования (% годовых)

Сумма

Дополнительные условия

до 3 млн рублей

разрешено объединить до 5 кредитов

до 5 млн рублей

можно объединить до 6 займов

до 5 млн рублей

обязательно страхование жизни и здоровья заемщика

Чтобы рефинансировать ссуду, подайте заявку в выбранный банк через сайт или обратившись в офис лично.