Размеры штрафов Минфин тоже предлагает поменять, а еще — добавить новые. Пока эти предложения еще обсуждаются и не утверждены, но министерство планирует, что изменения вступят в силу уже в 2022 году.

Проверка кассовых аппаратов — как проходит налоговая проверка

При расчетах с физическими лицами и другими юрлицами организации и ИП обязаны применять контрольно-кассовую технику. Освобождение от ККТ имеют только некоторые категории налогоплательщиков. Контроль и надзор за соблюдением требований законодательства РФ о применении ККТ осуществляет ФНС (статья 7 54-ФЗ от 22.05.2003 г.).

До конца 2022 года из-за пандемии в стране действовал мораторий на проверки порядка применения ККТ, но никто не освобождал предпринимателей от ответственности за использование касс. В период запрета налоговики принимали жалобы от граждан о нарушениях законодательства.

С 1 января 2022 года проверки касс возобновились. Срок исковой давности по проверкам ККТ равен одному году со дня совершения нарушения, поэтому оштрафовать бизнес в 2022 году могут не только за текущие ошибки, но и прошлые (письмо ФНС 21.04.2022 Г. №АБ-2-20/671@). Проверку кассового аппарата налоговая может провести в вашей торговой точке любой момент.

С момента появления на рынке онлайн-касс правила работы на них многократно дополнялись и ужесточались. В них добавляли новые реквизиты и признаки в чек, меняли форматы фискальных данных, вводили коды на товары, которые должна была обрабатывать касса. Этот список можно продолжать бесконечно. В выигрыше остались только те предприниматели, которые изначально установили себе современную кассовую технику, которую разработчики перепрошивали и обновляли автоматически. Такие пользователи своевременно переходили на новые правила. Кстати, пользователям МТС Кассы мы прогружаем все обновления абсолютно бесплатно.

Сергей Музыкантов. Директор по продуктам МТС Кассы

Что проверяют налоговые инспекторы, какие контрольные мероприятия они проводят, какие наказания грозят нарушителям и как их можно избежать? Об этом в статье. Но для начала – новости.

В статье узнаете

Когда применять обязательно

Все компании и ИП обязаны использовать онлайн-кассы:

- При любых расчетах с физлицами: оплата наличными, с карты или переводом на расчетный счет. Но есть особенности, они зависят от вида деятельности и местонахождения фирмы.

- При платежах от других ИП и компаний наличными, картой, смартфоном через POS-терминал и даже при оплатах на расчетный счет с корпоративной карты покупателя, электронного кошелька, счета мобильного телефона.

ИП без работников обязаны применять онлайн-кассы, отсрочка для них закончилась 1 июля 2022 года. Какую кассу выбрать ИП для киоска, ларька или рынка — разобрали в статье.

Кому можно работать без онлайн-касс в 2022

Некоторым закон разрешает работать без онлайн-касс, но нужно соответствовать по виду деятельности или выдавать покупателю иные документы об оплате. Такие случаи собрали в таблицу.

| Онлайн-касса не нужна | Что выдает продавец |

|---|---|

| ИП на патенте по некоторым видам деятельности. Парикмахер и ветеринар должны работать с онлайн-кассой, а фотограф, преподаватель курсов и кондитер — нет. |

Документ об оплате в свободной форме |

| Продажи в труднодоступных местах из списка конкретного региона. Вот отдаленные и труднодоступные местности Ярославской области. | |

| ИП и компании по некоторым видам деятельности. Продажи газет и журналов, мороженого в киосках, ремонт обуви, сдача ИП квартир в наем. |

Ничего |

| Самозанятые ИП при продажах, облагаемых налогом на профессиональный доход. Они формируют чек на сайте налоговой. | |

| Безналичные платежи между ТСЖ, СНТ, ЖСК, образовательными организациями и гражданами. | |

| Платежи с расчетного счета на расчетный между ИП или компанией. |

Есть исключения. Вне зависимости от вида деятельности онлайн-касса нужна при продаже маркируемых, подакцизных товаров и продажах через автоматы. Например, чеки должен выдавать автомат мойки самообслуживания.

Поясним про документ об оплате. Его выдают по просьбе покупателя. Он может быть печатным или заполненным от руки. И в нем нужно указать почти те же реквизиты, что в чеке: дату, время, адрес продажи, наименование продавца, ИНН, систему налогообложения, признак расчета, наименование товара, стоимость, форму расчета, ФИО и должность кассира, порядковый номер документа. При продажах в труднодоступных местах придется не только выдавать документы, но еще хранить их копии 5 лет и вести журнал учета выданных документов.

Новые правила контроля за применением ККТ

Автор

Марина Климова

Бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

С 1 июля 2022 года вступил в силу новый закон, определяющий общие принципы и правила государственного контроля (надзора) и муниципального контроля (Федеральный закон от 31.07.2022 № 248-ФЗ – далее Федеральный закон № 248-ФЗ). Это повлекло за собой цепную реакцию: вносятся изменения в законодательство о различных видах контроля и надзора для приведения его в соответствие с названным законом.

Дошла очередь и до контроля и надзора за соблюдением законодательства Российской Федерации о применении ККТ – скорректирован Федеральный закон от 22.05.2003 № 54-ФЗ «О применении ККТ при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ). В его новой редакции указано, что организация и осуществление контроля и надзора за соблюдением законодательства Российской Федерации о применении ККТ регулируются Федеральным законом от 31.07.2022 № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации».

С 1 марта 2022 года новые правила начнут применяться (п. 4, 7 ст. 138 Федерального закона от 11.06.2022 № 170-ФЗ). До этой даты организация и осуществление контроля (надзора) за применением ККТ, в том числе за полнотой учета выручки в организациях и у индивидуальных предпринимателей, регулируются Федеральным законом от 22.05.2003 № 54-ФЗ «О применении ККТ при осуществлении расчетов в Российской Федерации» и принятыми в соответствии с ним иными нормативными актами.

Орган контроля и его полномочия

Контроль (надзор) по-прежнему возложен на налоговые органы.

Предметом контроля и надзора являются правила применения ККТ при осуществлении расчетов в Российской Федерации в целях:

— обеспечения интересов граждан и организаций;

— защиты прав потребителей;

— обеспечения установленного порядка осуществления расчетов;

— полноты учета выручки в организациях и у индивидуальных предпринимателей (ИП).

Интересы налоговых органов не ограничиваются проверкой правил применения ККТ на предмет выявления административных правонарушений. На основе полученных в ходе контрольных и надзорных мероприятий данных делаются также выводы о соблюдении требований учета доходов в целях налогообложения и установленного порядка оборота товаров, подлежащих обязательной маркировке (п. 1 ст. 7 Федерального закона № 54-ФЗ).

Для достижения поставленных целей налоговые органы:

— ведут, в том числе с помощью автоматизированной информационной системы, мониторинг расчетов с применением ККТ и полноты учета выручки, проводят анализ данных;

— осуществляют наблюдение за применением ККТ;

— проводят удаленные проверки (по месту нахождения налоговых органов, на основе информации, имеющейся у налоговых органов), а также выездные проверки (по месту нахождения налогоплательщика или месту установки ККТ);

— проводят контрольные закупки;

— запрашивают необходимые пояснения, справки, сведения и документы, в том числе через кабинет ККТ;

— получают, в том числе с использованием технических средств, беспрепятственный доступ к ККТ проверяемого лица, в том числе для считывания фискальных данных, хранящихся в фискальном накопителе;

— получают беспрепятственный, в том числе дистанционный, доступ к фискальным данным, содержащимся в базе данных оператора фискальных данных;

— проводят контрольные (надзорные) мероприятия в отношении правильности учета наличных денег при применении ККТ;

— выносят предписания об устранении выявленных нарушений;

— взаимодействуют с органами внутренних дел и органами федеральной службы безопасности при осуществлении функций, предусмотренных законодательством Российской Федерации о применении ККТ.

Подробные правила осуществления каждого из видов контроля (надзора) к моменту вступления в силу нового порядка установит Правительство РФ, но и сейчас, читая только сами Федеральные законы № 248-ФЗ и № 54-ФЗ, мы можем почерпнуть много важного.

Проверки в жилых помещениях

В силу прямого указания закона (абз. 4 п. 2 ст. 7 Федерального закона № 54-ФЗ) налоговые органы вправе производить выездные проверки соблюдения требований законодательства о применении ККТ по месту нахождения налогоплательщика или месту установки контрольно-кассовой техники, в том числе в жилых помещениях.

Место нахождения налогоплательщика определяется его адресом, указанным в ЕГРЮЛ (ЕГРИП). Это понятие НК РФ разграничивает с понятиями места нахождения филиала, представительства или иного обособленного подразделения налогоплательщика (п. 3, 4 ст. 83 НК РФ).

Следовательно, с проверкой ККТ инспекторы могут посетить пользователя либо по т. н. юридическому адресу, либо по месту установки самой ККТ, а это, в свою очередь, может быть и обособленное подразделение, и любой иной объект.

Напомним, при регистрации (перерегистрации) ККТ пользователь сам указывает адрес и место установки (применения) контрольно-кассовой техники. В заявлении приводятся почтовый индекс, регион (код), район, город, населенный пункт, улица, номер дома (владения), номер корпуса (строения), номер квартиры (помещения), соответствующие фактическому адресу установки (применения) контрольно-кассовой техники и дополнительная информация об адресе, позволяющая идентифицировать (конкретизировать) место нахождения контрольно-кассовой техники.

В случае осуществления торговли через торговый объект указывается местонахождение этого торгового объекта.

В случае применения контрольно-кассовой техники для развозной торговли (оказания услуг, выполнения работ), при осуществлении деятельности такси либо иного вида деятельности указывается наименование и модель транспортного средства и его государственный регистрационный номер (п. 18, п. 19 порядка заполнения формы заявления о регистрации (перерегистрации) контрольно-кассовой техники, утвержденного приказом ФНС России от 29.05.2017 № ММВ-7-20/484@, письма ФНС России от 15.09.2022 № ПА-4-20/14932, от 23.10.2022 № АБ-4-20/17414@, от 11.02.2022 № АБ-4-20/1680@).

Эти реквизиты обязательно приводятся и в кассовом чеке (БСО) (п. 1 ст. 4.7 Федерального закона № 54-ФЗ).

Проверка осуществляется, в том числе с целью установить находится ли ККТ по заявленному адресу или пользователь допустил нарушение порядка регистрации (перерегистрации) ККТ, за что ч. 4 ст. 14.5 КоАП РФ предусмотрено предупреждение или штраф.

Как видим, в качестве адреса установки ККТ может быть указано, в частности, жилое помещение. Этим и мотивирована новая норма Федерального закона № 54-ФЗ о возможности проведения выездной проверки, в том числе в жилом помещении. Кроме того, в жилом помещении при определенных условиях может быть и место нахождения налогоплательщика, например, для ИП или для организации, если она зарегистрирована по месту жительства учредителя (участника) или лица, имеющего право без доверенности действовать от имени организации.

Но ведь жилище неприкосновенно и по общему правилу никто не вправе заходить туда против воли проживающих. Этот конституционный принцип Федеральный закон № 54-ФЗ не нарушает, поскольку в ст. 25 Конституции РФ оговорено, что для доступа в жилое помещение не требуется согласие проживающих в случаях, предусмотренных федеральными законами или на основании судебного решения. В нашем случае исключение как раз предусмотрено Федеральным законом № 54-ФЗ.

Инспектор при проведении контрольного (надзорного) мероприятия в пределах своих полномочий и в объеме проводимых контрольных (надзорных) действий, в частности, имеет право (пп. 1, 5, 7 п. 2 ст. 29, п. 4 ст. 76 Федерального закона № 248-ФЗ, п. 2 ст. 7 Федерального закона № 54-ФЗ):

— беспрепятственно по предъявлении служебного удостоверения и в соответствии с полномочиями, установленными решением налогового органа о проведении контрольного (надзорного) мероприятия, посещать (осматривать) как объекты, где осуществляется предпринимательская деятельность, так и жилые помещения;

— обращаться за содействием к органам полиции в случаях, если инспектору оказывается противодействие или угрожает опасность;

— составлять акты по фактам ограничения доступа в помещения.

Напомним, что воспрепятствование законной деятельности должностного лица органа государственного контроля (надзора) по проведению проверок или уклонение от таких проверок рассматривается как самостоятельное административное правонарушение, за которое ст. 19.4.1 КоАП РФ (с учетом примечания к ст. 2.4 КоАП РФ) предусмотрена ответственность для должностных лиц организаций и ИП в виде штрафа от двух тысяч до четырех тысяч рублей; для юридических лиц – в виде штрафа от пяти тысяч до десяти тысяч рублей.

Если действия проверяемого лица сделали проведение проверки невозможным, штраф составит соответственно для должностных лиц и ИП – от пяти тысяч до десяти тысяч рублей; для юридических лиц – от двадцати тысяч до пятидесяти тысяч рублей. Повторное нарушение влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей или дисквалификацию на срок от шести месяцев до одного года; на юридических лиц – от пятидесяти тысяч до ста тысяч рублей.

Более того, как вытекает из пп. 1 п. 2 ст. 31 Федерального закона № 248-ФЗ, граждане, не осуществляющие предпринимательской деятельности, признаются контролируемыми лицами в случае владения и (или) пользования производственными объектами, жилыми помещениями, являющимися объектами контроля. Это означает, что, если владелец жилого помещения по месту установки ККТ, даже не имеющий отношения к бизнесу, отказывается пустить проверяющих, он также становится нарушителем и может быть привлечен к административной ответственности, но, естественно, не за нарушения в применении ККТ, а за воспрепятствование проверке. Штраф составит от 500 до 1 000 руб. (ч. 1 ст. 19.4.1 КоАП РФ).

Внеплановые проверки

При осуществлении контроля и надзора за соблюдением законодательства Российской Федерации о применении ККТ плановые контрольные (надзорные) мероприятия не проводятся, а о проведении внеплановой выездной проверки контролируемое лицо заранее не уведомляется. Это еще два новых правила из п. 1 и п. 2.2 ст. 7 Федерального закона № 54-ФЗ.

Учитывая, что с 1 марта 2022 года при проведении проверок ККТ налоговые органы обязаны руководствоваться положениями Федерального закона № 248-ФЗ, посмотрим, что говорит этот акт о внеплановых проверках с учетом специфики данного вида контроля (надзора).

Общие правила проведения выездных проверок, в том числе внеплановых, определены ст. 73 Федерального закона № 248-ФЗ. Подробности применительно к контролю ККТ определит Правительство РФ.

Они могут проводиться только при наличии у налогового органа сведений о причинении вреда или об угрозе причинения вреда охраняемым законом ценностям либо при выявлении т. н. индикаторов риска нарушения обязательных требований (п. 1 ст. 57, п. 1 ст. 66). Под индикаторами риска нарушений понимаются признаки, которые с высокой степенью вероятности свидетельствуют о наличии нарушений. Эти индикаторы предстоит утвердить ФНС России (п. 9, 10 ст. 23 Федерального закона № 248-ФЗ).

Для проведения проверки обязательно принимается решение налогового органа о проведении такого контрольного мероприятия (п. 1 ст. 64 Федерального закона № 248-ФЗ).

Контролируемое лицо при проведении внеплановой проверки не уведомляют заблаговременно, однако само мероприятие не проводится спонтанно. Оно может быть начато только после внесения сведений о нем в единый реестр контрольных (надзорных) мероприятий (п. 2 ст. 64 Федерального закона № 248-ФЗ).

Имеется в виду ФГИС «Единый реестр контрольных (надзорных) мероприятий», размещенный на сайте https://proverki.gov.ru/portal, оператором которого является Генпрокуратура РФ. Исходя из правил формирования и ведения единого реестра контрольных (надзорных) мероприятий, утвержденных постановлением Правительства РФ от 16.04.2022 № 604, данные о внеплановой проверке до ее проведения будут находиться в закрытой части реестра. Контролируемому они будут лицу не видны, однако должны быть размещены в публичном доступе на вышеназванном сайте на следующий рабочий день после проведения проверки.

Важно, что если внеплановая выездная проверка проводится без должных оснований или мероприятие своевременно не включено в вышеназванный реестр, это считается грубым нарушением требований к организации и осуществлению государственного контроля (надзора), что, в свою очередь, приводит к тому, что результат проверки подлежит отмене контрольным (надзорным) органом, проводившим контрольное (надзорное) мероприятие, вышестоящим контрольным (надзорным) органом или судом (п. 1, пп. 1, 11 п. 2 ст. 91 Федерального закона № 248-ФЗ). Более того, после такого фиаско повторное внеплановое контрольное (надзорное) мероприятие в отношении данного контролируемого лица может быть проведено только по согласованию с органами прокуратуры вне зависимости от вида контрольного (надзорного) мероприятия и основания для его проведения (п. 3 ст. 91 Федерального закона № 248-ФЗ).

Контрольные закупки

Право на осуществление контрольных закупок появилось у налоговых органов давно. Представляют они собой контрольные (надзорные) мероприятия в отношении оформления и (или) выдачи (направления) организацией и ИП кассовых чеков, бланков строгой отчетности и иных документов, предусмотренных законодательством Российской Федерации о применении ККТ и подтверждающих факт расчета между организацией или ИП и покупателем (клиентом), путем приобретения товаров (работ, услуг), оплаты этих товаров (работ, услуг), совершения платежей (получения выплат) с использованием наличных денег и (или) в безналичном порядке.

Как и внеплановая выездная проверка контрольная закупка требует оформления решения налогового органа о проведении контрольного мероприятия, а также предварительного внесения сведений о ней в единый реестр контрольных (надзорных) мероприятий (в публичном доступе данные о контрольной закупке должны появиться в реестре на следующий рабочий день после проведения) (п. 1, п. 2 ст. 64 Федерального закона № 248-ФЗ, постановление Правительства РФ от 16.04.2022 № 604).

Как именно проводится контрольная закупка с 1 марта 2022 года определяет ст. 67 Федерального закона № 248-ФЗ:

— осуществляется без предварительного уведомления контролируемого лица;

— может проводиться дистанционно, например, через интернет или с заказом доставки, а не только в торговой точке;

— очная контрольная закупка обязательно должна производиться в присутствии двух свидетелей или двух инспекторов либо с применением видеозаписи;

— после завершения контрольной закупки, за исключением дистанционной контрольной закупки, инспектор объявляет о проведении контрольной закупки, предъявляет контролируемому лицу, его представителю служебное удостоверение, копию решения о проведении контрольной закупки на бумажном носителе либо в форме электронного документа; денежные средства незамедлительно возвращаются контрольному (надзорному) органу, а товар – контролируемому лицу или его представителю;

— в случае проведения дистанционной контрольной закупки объявление о проведении дистанционной контрольной закупки осуществляется путем размещения копии решения о проведении дистанционной контрольной закупки и экземпляра акта о проведении дистанционной контрольной закупки в едином реестре контрольных (надзорных) мероприятий не позднее, чем на следующий рабочий день после дня проведения дистанционной контрольной закупки; возврат товара осуществляется в порядке, аналогичном порядку, применяемому контролируемым лицом при совершении соответствующей сделки; продавец незамедлительно производит возврат денежных средств контрольному (надзорному) органу.

Другие подробности относительно видов и методов контроля (надзора) ожидают нас в постановлении Правительства, которое утвердит положение о проверках ККТ и должно выйти до 1 марта 2022 года.

✅ Такском — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

Более 20 лет компания разрабатывает и внедряет сервисы электронного документооборота. Сейчас в экосистеме продуктов для бизнеса Такском есть современные сервисы электронной отчётности, решения для ЭДО, маркировки, прослеживаемости, ОФД, сервис проверки контрагентов, а также электронные подписи для физических и юридических лиц.

Новые правила работы с кабинетом ККТ в ФНС

С 1 марта 2022 года заработает новый порядок ведения кабинета ККТ. ФНС утвердила его приказом от 08.09.2022 № ЕД-7-20/798@.

В частности, в новом порядке детально прописали:

- порядок доступа организаций (ИП) к кабинету;

- перечень документов в электронной форме, которые налоговики размещают в кабинете;

- перечень документов в электронной форме, которые должны направлять через кабинет организации (ИП);

- сроки обмена информацией между налоговиками и организациями (ИП).

Платформа ОФД собрала все необходимые опции в личном кабинете клиента. Вы можете в одном месте зарегистрировать кассу, проверить чеки и автоматически отправить сведения о выбытии маркированных товаров в Честный ЗНАК. А также изучить аналитику продаж, сдавать отчетность в контролирующие службы и работать через ЭДО с контрагентами.

Проверки ККТ в 2022 году

С 1 марта 2022 года меняется порядок проведения проверок ККТ:

- проверки ККТ будут именоваться контролем и надзором за соблюдением законодательства РФ о применении ККТ, и регулироваться Федеральным законом от 31.07.2022 года № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в РФ». Положение о контроле и надзоре за ККТ утвердит Правительство РФ. Проводить проверки, как и ранее, будут налоговые органы;

- плановые контрольные (надзорные) проверки по ККТ проводиться не будут, предусмотрены только внеплановые мероприятия;

- о проведении внеплановой выездной проверки ККТ контролируемое лицо не уведомляется;

- контрольные (надзорные) мероприятия в отношении применения ККТ, полноты учета выручки компаниями и ИП будут проводиться также по месту нахождения налогоплательщика или месту установки ККТ, в том числе в жилых помещениях.

Основание — Федеральный закон от 11.06.2022 года № 170-ФЗ

С 1 марта 2022 года будет действовать новый порядок представления документов через кабинет ККТ. Все документы компании будут обязаны представлять в инспекцию только в электронном виде через кабинет ККТ (например, заявления о регистрации (перерегистрации), снятии с учета ККТ, отчеты об изменении параметров регистрации, о закрытии фискального накопителя и пр.).

Основание — Приказ ФНС от 19.07.2022 года № ЕД-7-20/673@.

О применении ККТ предпринимателями на разных режимах

Теперь рассмотрим, как зависит обязанность предпринимателя применять кассовую технику от налогового режима.

Нужна ли касса ИП на ПСН

Наиболее значимые преференции в части применения касс предусмотрены для ИП на патентной системе. Во-первых, они могут работать без кассы при ведении деятельности, список которой выше, ведь он действует для всех. Во-вторых, есть освобождённые от касс виды деятельности именно для ПСН. Полный их список приведён в пункте 2.1 статьи 2 закона 54-ФЗ. Ниже мы перечислим многие из этих эти направлений, исключая малопопулярные, а также те, которые попали в первый перечень.

Итак, вот список деятельность без ККТ для ИП на ПСН:

- ремонт, пошив (вязание) одежды, головных уборов, обуви;

- стирка, химчистка;

- услуги фотографа;

- монтажные, электромонтажные, сантехнические и сварочные работы;

- остекление балконов и лоджий;

- услуги в сфере дошкольного и дополнительного образования;

- сдача в аренду жилых и нежилых помещений, земельных участков;

- уборка квартир;

- прокат вещей;

- проведение экскурсий;

- звукозапись;

- организация обрядов – свадеб, юбилеев, похорон;

- приготовление блюд для торжеств;

- производство хлеба и кондитерских изделий;

- услуги в области сбора и переработки вторсырья;

- обработка камня для памятников;

- услуги по дизайну, в том числе ландшафтному;

- разработка компьютерных программ, приложений, вебсайтов;

- услуги переводчиков;

- уход за домашними животными;

- услуги в области сельского хозяйства – изготовление инвентаря, производство муки, животноводство, растениеводство, переработка овощей и фруктов.

- гравировка;

- ремонт мебели, спортивного оборудования, очков, ювелирных изделий, игрушек;

- услуги платных туалетов;

- детективные услуги (если есть лицензия).

Таким образом, определяясь, кому нужна ККТ на ПСН, нужно свериться с обоими списками. Если деятельность попадает хотя бы в один из них, вопрос по кассам можно закрывать.

В остальных случаях кассовый аппарат необходим. В частности, это касается торговли в магазинах, ветеринарных услуг, парикмахерских и салонов, заведений общепита, автомастерских, моек и прочих популярных направлений патентной деятельности.

При освобождении по кассам есть условие: ИП должен выдавать либо направлять своим покупателям взамен чека документ, который подтвердит факт расчёта. В нём должны быть следующие реквизиты:

- наименование и номер;

- дата, время и адрес расчёта;

- фамилия, имя, отчество ИП, его ИНН;

- налоговая система – ПСН;

- признак расчёта (приход, возврат прихода, расход, возврат расхода);

- название товара (услуги) / платежа / выплаты;

- количество товара;

- цена за единицу;

- общая стоимость;

- сумма расчёта;

- форма оплаты (наличными / в безналичном порядке) с указанием суммы;

- должность и фамилия того, кто провёл расчёт.

Нужна ли онлайн-касса для ИП на УСН и ОСН

Выбравшие упрощённый режим предприниматели подчиняются стандартному правилу – никаких специальных преференций для них в части применения ККТ нет. Чтобы решить для себя вопрос по кассам, нужно ответить на несколько вопросов:

- Будет ли осуществляться расчёт только с организациями / другими ИП строго через расчётный счёт? Если да, то кассу можно не применять. Если нет, то необходимо ответить на следующие вопросы.

- Находится ли ИП в местности, для которой введены преференции по кассам? Если да, то ККТ не применяется (или применяется в автономном режиме). Иначе следует перейти к вопросу 3.

- Осуществляет ли ИП только те виды деятельности, которые освобождены от ККТ? Да – кассовый аппарат не нужен, нет – нужен однозначно.

Чтобы определить, кто может работать без ККТ на основном режиме, нужно ответить на те же вопросы.

ИП на ЕСХН: что с ККТ

Предприниматель-сельхозпроизводитель должен опираться на общие правила применения кассовой техники. То есть предложенные выше вопросы для него также подходят. Но есть пара моментов, на которые нужно обратить внимание.

Во-первых, нередко сельхозпроизводители базируются в отдаленных / труднодоступных местах. Если это так, то ККТ не применяется. Также вполне может быть, что местность, где трудится ИП на ЕСХН, считается отдаленной от сетей связи. Тогда кассу ставить надо, но применять её можно автономно.

Во-вторых, если ИП на ЕСХН реализует свою продукцию только на рынках, ярмарках и в подобных местах, но при этом вне павильонов, то ККТ он может не применять. Однако, как мы упоминали выше, в эту норму хотят внести изменения. Плательщики ЕСХН смогут торговать в таком формате без кассовых аппаратов при условии, что свою продукцию они продают с торговых мест, общая площадь которых не превышает 15 кв. метров (суммарно по всем местам, с учётом площади для хранения).

Оформление расчётов ИП на НПД

Режим НПД (налог на профессиональный доход) могут применять не только обычные самозанятые, но и ИП. Кассовые аппараты плательщики НПД использовать не обязаны, но должны формировать чеки в приложении «Мой налог» и направлять их клиенту на электронный адрес. Причём эта обязанность не зависит от того, кому реализуют такие предприниматели свои услуги либо товары собственного производства – физическим лицам или организациям / ИП.

Мы рассказали о применении ККТ предпринимателями и о том, что планируется в будущем. Тем, кто всё ещё имеет право работать без касс, нужно следить за изменениями законов, ведь новшества могут вступить в силу в любой момент.

Штраф за неприменение онлайн-кассы

За неприменение ККТ могут оштрафовать по ч. 2 ст. 14.5 КоАП:

- ИП и должностных лиц — на сумму от ¼ до 1/2 величины расчета, который произвели без кассы. Но штраф не может быть меньше 10 тысяч рублей.

- Юрлиц — от ¾ до одного размера суммы расчета без использования кассы. Штраф не может быть меньше 30 тысяч рублей.

ООО «Ромашка» открыло магазин одежды в центре Липецка. Начали работать без кассы, хотя должны были сразу применять ККТ. До проверки налоговой они успели пробить три чека на общую сумму 160 тысяч рублей. Компанию оштрафовали на ¾ от суммы — на 120 тысяч рублей.

Если это нарушение допустили повторно, а сумма расчетов составила в совокупности 1 миллион рублей и больше, накажут по ч. 3 ст. 14.5 КоАП РФ:

- Должностных лиц дисквалифицируют на срок от одного года до двух лет.

- Деятельность ИП и юрлиц приостановят на срок до 90 дней.

При этом компаниям и ИП, которые относятся к субъектам малого и среднего бизнеса, могут заменить штраф на предупреждение. Это можно сделать, если нарушение допустили в первый раз, и не было угрозы жизни и здоровью граждан, чрезвычайных ситуаций, имущественного ущерба и других условий по ч. 2 ст. 3.4 КоАП.

Штрафы за неприменение устройств для автоматизации расчетов

За несоблюдение требований Закона налоговая служба имеет право применять санкции в соответствии с Кодексом об административных правонарушениях (№ 195-ФЗ).

Штрафами облагаются предприниматели и их сотрудники, которые:

- не используют онлайн-кассы для совершения расчетно-кассовых операций;

- не предоставляют покупателям бумажные чеки, а также их электронные аналоги (по запросу);

- регистрируют, используют ККМ без соблюдения требований ФНС.

Изменения были внесены в Кодекс и вступили в силу в июле 2022 года. Был изменен и упрощен порядок исправления некоторых нарушений: отправка чеков в ФНС для коррекции и т.д. Известно, что малый бизнес и коммерческие организации на первоначальном этапе могут получить предупреждение вместо штрафов.

Проведение проверок становится возможным после обращения покупателей, которым не был выдан кассовый чек. Наличие жалобы не является основанием для привлечения предпринимателя к ответственности. Для установления факта правонарушения требуются доказательства. Более подробные разъяснения на эту тему можно найти в письме ФНС № ЕД-3-20/8924 от 11.10.2019. Налоговая служба вправе самостоятельно проводить плановые и внеплановые проверки.

Фискальные накопители в реестре

Чтобы проверить наличие ФН в реестре, выберите модель и введите заводской номер ФН, который указан на задней стороне

- Все темы

- Регистрация, снятие с учета ККТ

- Особенности применения ККТ

- Формирование кассового чека

- Применение фискального накопителя

- Санкции

В какие сроки осуществляется регистрация, перерегистрация или снятие c учета контрольно-кассовой техники в налоговом органе?

Процедура регистрации, перерегистрации или снятии с учета контрольно-кассовой техники в налоговом органе происходит в режиме online и не требует большого количества времени.

Карточка регистрации контрольно-кассовой техники и карточка о снятии контрольно-кассовой техники с регистрационного учета, выдается (направляется) пользователю в течение десяти рабочих дней с даты подачи соответствующего заявления.

Датой снятия контрольно-кассовой техники с регистрационного учета при снятии налоговым органом контрольно-кассовой техники с регистрационного учета в одностороннем порядке без заявления пользователя о снятии такой контрольно-кассовой техники с регистрационного учета считается дата формирования налоговым органом карточки о снятии контрольно-кассовой техники с регистрационного учета, выдаваемой (направляемой) пользователю в течение пяти рабочих дней с даты указанного в настоящем пункте снятия налоговым органом контрольно-кассовой техники с регистрационного учета в одностороннем порядке.

Какой порядок снятия с учета ККТ при прекращении деятельности ИП/ЮЛ?

- снимается налоговыми органами с регистрационного учета в одностороннем порядке без заявления пользователя о снятии такой контрольно-кассовой техники с регистрационного учета в случае внесения записи о прекращении деятельности в ЕГРИП/ЕГРЮЛ.

- ИП/ЮЛ также вправе самостоятельно обратиться в любой налоговый орган с заявлением о снятии с учета ККТ. В налоговый орган необходимо представить заявление* и отчет о закрытии фискального накопителя.

При осуществлении каких видов деятельности можно не применять контрольно-кассовую технику, а также не оформлять бланки строгой отчетности и документы, подтверждающие прием денежных средств?

Контрольно-кассовая техника может не применяться (не распространяется на ЮЛ и ИП, которые используют для осуществления расчетов автоматическое устройство для расчетов, а также осуществляют торговлю подакцизными товарами, за исключением торговли в розлив питьевой водой и розничной продажи бахил):

- кредитными организациями;

- организациями и индивидуальными предпринимателями в автоматических устройствах для расчетов при осуществлении расчетов, совершаемых исключительно монетой Банка России (к примеру, автоматическое устройство по продаже бахил, жевательной резинки), за исключением автоматических устройств для расчетов, питаемых от электрической энергии (в том числе электрических аккумуляторов или батарей);

- продажа газет и журналов на бумажном носителе, а также продажа в газетно-журнальных киосках сопутствующих товаров при одновременном соблюдении условий:

- доля продажи газет и журналов составляет не менее 50% общего товарооборота;

- ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта РФ;

- учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно.

- продажа ценных бумаг;

- обеспечение питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Распоряжением Правительства РФ от 14 апреля 2017 N 698-р;

- осуществляемая вне стационарной торговой сети разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи, товаров, подлежащих обязательной маркировке средствами идентификации) с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров, в том числе в пассажирских вагонах поездов и на борту воздушных судов;

- торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров; 16) услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, а также жилых помещений совместно с машино-местами, расположенными в многоквартирных домах, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- розничная продажа бахил;

- аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации, могут не применять контрольно-кассовую технику (не относится к реализации подакцизных товаров и расчетов через автоматическое устройство (за исключением торговли в розлив питьевой водой и розничной продажи бахил);

- при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации;

- при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением;

- организациями, реализующими полномочия органов государственной власти субъектов Российской Федерации и органов местного самоуправления по предоставлению за плату права пользования парковками (парковочными местами), расположенными на автомобильных дорогах общего пользования регионального (межмуниципального) и местного значения, а также парковками (парковочными местами), создаваемыми на земельных участках, которые находятся в собственности субъектов Российской Федерации, собственности муниципальных образований или государственная собственность на которые не разграничена, при осуществлении такими организациями расчетов за предоставление указанного права при условии перечисления в полном объеме в разрезе каждого расчета на счет, открытый в территориальном органе Федерального казначейства, в течение пяти рабочих дней со дня получения такими организациями денежных средств;

- государственными и муниципальными библиотеками, а также библиотеками Российской академии наук, других академий, научно-исследовательских институтов, образовательных организаций при оказании в помещениях указанных библиотек платных услуг населению, связанных с библиотечным делом.

В какой налоговый орган налогоплательщик (юридическое лицо, индивидуальный предприниматель, обособленное подразделение) обязан подать заявление о регистрации ККТ?

Заявление о регистрации (перерегистрации) контрольно-кассовой техники и (или) заявление о снятии контрольно-кассовой техники с регистрационного учета подается организацией или индивидуальным предпринимателем на бумажном носителе в любой территориальный налоговый орган или через кабинет контрольно-кассовой техники.

Формирование кассового чека коррекции в случаях поломки фискального накопителя и в случаях, когда производителем фискального накопителя невозможно считать из фискального накопителя фискальные данные.

Пользователю после осуществления замены фискального накопителя через процедуру перерегистрации ККТ (по причине его поломки) необходимо сформировать кассовые чеки коррекции по фактам совершения расчетов, не переданных в налоговые органы через оператора фискальных данных.

При этом каждая корректируемая сумма расчёта должна отражаться в кассовом чеке коррекции отдельной строкой, а не общей суммой корректируемых расчётов при корректировке. В случае невозможности пользователем выгрузить фискальные данные из фискального накопителя по причине его поломки, информация о произведенных расчетах может быть восстановлена из учетных систем или учетных документов.

В каких случаях индивидуальные предприниматели, вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги? (В соответствии с изменениями от 06.06.2019г ФЗ-129 в ФЗ-54 о ККТ)

при реализации товаров собственного производства;

вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги до 1 июля 2022 года. Указанные выше индивидуальные предприниматели в случае заключения трудового договора с работником обязаны в течение тридцати календарных дней с даты заключения такого трудового договора зарегистрировать контрольно-кассовую технику.

Контрольно-кассовая техника может не применяться индивидуальными предпринимателями при реализации входных билетов и абонементов на посещение театров, являющихся государственными или муниципальными учреждениями, осуществляемой с рук и (или) лотка. Указанные положения не распространяются на случаи реализации указанных входных билетов и абонементов с использованием сети «Интернет» и сетей связи.

Какие установлены основания для отказа в регистрации ККТ?

Налоговые органы отказывают пользователю в регистрации или перерегистрации контрольно-кассовой техники в случае представления им в заявлении о регистрации (перерегистрации) контрольно-кассовой техники недостоверных сведений или сведений не в полном объеме.

Обязаны ли организации и индивидуальные предприниматели, осуществляющие деятельность по приему платежей физических лиц, применять контрольно-кассовую технику в платежных терминалах?

Платежные агенты при приеме платежей вправе использовать платежные терминалы. Платежный терминал, используемый платежным агентом при приеме платежей, должен содержать в своем составе контрольно-кассовую технику и обеспечивать в автоматическом режиме печать кассовых чеков и их выдачу (направление) плательщикам после приема внесенных денежных средств.

В каких случаях налоговый орган может принять решение о снятии с учета ККТ в одностороннем порядке без заявления пользователя о снятии такой ККТ с регистрационного учета?

ККТ не соответствует требованиям законодательства о применении контрольно-кассовой техники;

истек срок действия ключа фискального признака в фискальном накопителе;

внесена запись в ЕГРЮЛ/ЕГРИП о прекращении деятельности юридического лица или индивидуального предпринимателя;

Какой фискальный накопитель выбрать?

Согласно новому порядку применения ККТ касса должна быть оборудована фискальным накопителем. Обязанность использовать фискальный накопитель сроком действия не менее 36 месяцев существует для организаций и ИП, оказывающих услуги, а также применяющих специальные налоговые режимы (УСН, ЕНВД, ПСН, ЕСХН).

Использовать фискальный накопитель сроком действия не менее 13 месяцев могут хозяйствующие субъекты (ЮЛ и ИП) при наличии хотя бы одного из следующих оснований:

осуществление торговли подакцизными товарами (например, алкогольной или табачной продукцией);

деятельность ведется по сезонному принципу (временный) характер (независимо от вида деятельности и системы налогообложения). Понятие сезонного (временного) характера работы для целей применения ККТ может быть определено каждым налогоплательщиком самостоятельно, поскольку оно не содержится в законодательстве;

организация и ИП применяет общий режим налогообложения (ОСНО), в том числе совмещает ее с любым из спецрежимов ККТ, осуществляет работу в автономном режиме, не передавая фискальные данные в ОФД через интернет (это допускается только в местностях, отдаленных от сетей связи);

использование ККТ лицами, выполняющими функции платежных агентов (или субагентов).

Какие санкции предусмотрены за нарушение законодательства о нарушении ККТ?

Санкции за нарушение законодательства Российской Федерации о применении ККТ предусмотрены частью 4 статьи 14.5 «Кодекса Российской Федерации об административных правонарушениях».

Каков порядок применения контрольно-кассовой техники при получении оплаты услуг на расчетный счет ИП или ЮЛ от физических лиц через операциониста в банке? Являются ли такие платежи в понимании Федерального закона 54-ФЗ расчетом в безналичном порядке? Какой момент считать днем осуществления расчета? Когда должен быть сформирован кассовый чек?

Получение оплаты услуг на расчетный счет ИП или ЮЛ от физических лиц через операциониста в банке является расчетом в безналичном порядке. Момент осуществления расчета будет являться день поступления денежных средств на расчетный счет ИП или ЮЛ от покупателя (клиента). При осуществлении расчетов в безналичном порядке, кассовый чек (бланк строгой отчетности), должен быть передан покупателю (клиенту) в электронной форме на абонентский номер или адрес электронной почты, предоставленные покупателем (клиентом), не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара (работ, услуг).

Для этой цели на базе ЕИСН заработает новый реестр — Реестр распоряжений об отмене доверенностей, выданных в простой письменной форме. С его помощью можно будет оперативно отменить доверенность в простой письменной форме и известить об этом всех заинтересованных лиц буквально за 1 день. Причем без посещения нотариальной конторы, направив соответствующие сведения на портале Федеральной нотариальной палаты.

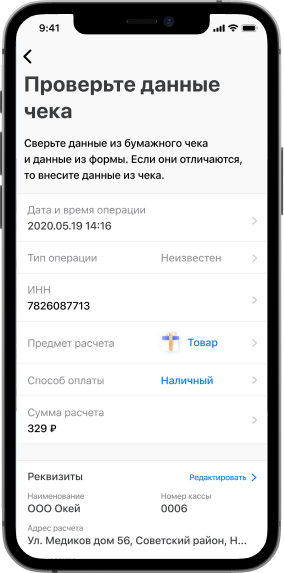

Проверка чеков

под рукой

Проверка чека ФНС России — это официальное приложение налоговых органов для проверки покупателями чеков онлайн-касс. Помимо проверок, оно позволяет хранить чеки, отправлять жалобы в налоговые органы.

Порядка два с половиной миллиона чеков проверяется гражданами с помощью мобильных приложений ФНС России и партнеров

Сканируйте и проверяйте чеки

Мобильное приложение «Проверка чека ФНС России» предназначено для проверки чеков онлайн-касс. С его помощью можно в один клик отправить жалобу в налоговые органы, если с покупкой что-то не так (не найден чек или указана неверная сумма). Для этого необходимо отсканировать QR-код из кассового чека или ввести данные чека вручную.

Фиксируйте жалобы и получайте ответы от ФНС России

Приложение дает возможность подать жалобу в случаях отсутствия чека или указания в чеке неверных данных. Данная функциональность доступна только для зарегистрированных пользователей.

Храните чеки

Приложение дает возможность хранить чеки в специальном разделе и просматривать их в любое удобное время. Открыв чек, можно скачать любой из них себе на телефон или подать жалобу, если чек некорректен и это не было сделано ранее.