Госдума рассматривает законопроект по совершенствованию порядка уплаты налогов – в случае его принятия все налоги организаций и ИП можно будет оплачивать на единый налоговый счет (ЕНС).

Отчетность государственных организаций

Государственные организации подразделяют на казенные, бюджетные, автономные. В зависимости от типа организации сдают определенные формы.

Бюджетные и автономные учреждения

Бюджетные и автономные учреждения — это некоммерческие организации, которые оказывают услуги в сферах образования, медицины, спорта, культуры, занятости населения и других. Из бюджета они получают субсидии, которые рассчитывают на основании нормативных затрат на определенный объем услуг. Главное отличие бюджетного от автономного учреждения — это меньшая финансовая самостоятельность и экономическая мобильность.

Отчетность бюджетных и автономных учреждений

Основной документ, регулирующий сдачу отчетности — Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных бюджетных и автономных учреждений, утвержденная приказом Минфина РФ от 25.03.2011 № 33н.

Бюджетные и автономные организации составляют бухгалтерскую (финансовую) отчетность (БФО):

- ежемесячно — на первое число месяца, следующего за отчетным;

- ежеквартально — на 1 апреля, 1 июля и 1 октября текущего года;

- за год — на 1 января года, который идет за отчетным.

В состав БФО входят:

- баланс (ОКУД 0503730);

- справка по консолидируемым расчетам (ОКУД 0503725);

- справка по заключению счетов бухгалтерского учета отчетного финансового года (ОКУД 0503710);

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ОКУД 0503737);

- отчет об обязательствах (ОКУД 0503738);

- отчет об обязательствах в рамках национальных проектов (ОКУД 0503738-НП);

- отчет о финансовых результатах деятельности (ОКУД 0503721);

- отчет о движении денежных средств (ОКУД 0503723);

- пояснительная записка к Балансу (ОКУД 0503760).

Кроме этих форм, учреждения сдают дополнительную отчетность, если ее установил учредитель или финансовый орган (пункт 8 Инструкции № 33н).

Отчитывайтесь за госорганизации через интернет — в срок и без ошибок.

Представление отчетности

Отчитываются госорганизации учредителю либо по решению финансового органа — в этот финорган — в электронном виде, подписывают усиленной квалифицированной электронной подписью. Срок, когда организация обязана представить отчетность, устанавливает учредитель. Перед сдачей годовых отчетов обязательно проводят инвентаризацию.

Для представления БФО данные берут из главной книги (ОКУД 0504072) и других регистров бухучета, также используют плановые, аналитические, управленческие показатели, сформированные по периоду. В отчеты включают информацию по подразделениям, филиалам и представительствам.

В автономном учреждении годовую отчетность дополнительно утверждает наблюдательный совет.

После того, как учредитель принимает БФО, организации публикуют ее в интернете на своем сайте или другом ресурсе.

Отчетность в налоговый орган

Бюджетные и автономные организации сдаю годовую бухотчетность в налоговую инспекцию по месту нахождения.

Перечень форм указан в Письме Минфина от 28.03.2013 № 02-06-07/9937:

- баланс государственного (муниципального) учреждения;

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности;

- отчет о финансовых результатах деятельности;

- сведения по дебиторской и кредиторской задолженности;

- сведения об остатках денежных средств.

В соответствие со статьей 18 Федерального закона № 402-ФЗ организации бюджетной сферы от представления обязательного экземпляра отчетности в виде электронного документа освобождаются.

Как и коммерческие компании, госучреждения отчитываются по налогу на имущество. Если у организации есть недвижимое имущество, они уплачивают налог и сдают декларацию не позднее 31 марта. Также они сдают расчет по страховым взносам, 6-НДФЛ, могут сдавать декларации по прибыли, НДС, УСН.

Казенные учреждения

Цель создания казенной организации — оказание государственных или муниципальных услуг. Финансирование производится на основании бюджетной сметы за счет средств федерального или местного бюджета.

Законодательно предусмотрена методологическая поддержка федеральных государственных органов, органов управления внебюджетными фондами, подведомственных ФГО казенных учреждений. Постановление Правительства от 20.10.2014 № 1084 определяет нормативные затраты по планам закупок и обосновании бюджетных ассигнований при формировании проекта бюджета.

Казенные учреждения имеют право участвовать в коммерческой деятельности, если это предусмотрено учредительным документом, но все доходы от коммерции перечисляют в бюджет. Все имущество принадлежит учредителю (РФ, субъекту РФ или муниципалитету) и организации используют его на праве оперативного управления.

Казенные учреждения отчитываются о своей деятельности в соответствии с Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов Российской Федерации, утвержденной приказом Минфина от 28.12.2010 № 191н.

Настоящая инструкция обязывает организации представлять промежуточные отчеты (ежемесячно, поквартально нарастающим итогом) и годовые.

Из-за специфики состав годовой бюджетной отчетности отличается от той, которую представляют бюджетные и автономные учреждения:

- баланс (ОКУД 0503130);

- справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130);

- отчет о финансовых результатах деятельности (ОКУД 0503121);

- справка по консолидируемым расчетам (ОКУД 0503125);

- сведения о движении нефинансовых активов (ОКУД 0503168);

- сведения по дебиторской и кредиторской задолженности (ОКУД 0503169);

- сведения об изменении остатков валюты баланса (ОКУД 0503173);

- сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ОКУД 0503175);

- сведения об исполнении бюджета (ОКУД 0503164);

- пояснительная записка к Балансу (ОКУД 0503160).

Все отчеты перечислены в п. 11, 23, 49, 60, 68, 68.1, 146 Инструкции, утвержденной приказом Минфина от 28.12.2010 № 191н.

Порядок представления отчетности обозначен в пункте 10 Инструкции № 191н:

- получатели бюджетных средств сдают отчетность распорядителю или главному распорядителю бюджетных средств (БС);

- администраторы доходов бюджета — вышестоящему главному администратору;

- администратор источника финансирования дефицита бюджета (ИФДБ) — вышестоящему главному администратору ИФДБ

- распорядители БС, главные распорядители БС, главные администраторы дефицита бюджета и главные администраторы ИФДБ — финансовому органу соответствующего бюджета.

Обычные организации

Все обязанные составлять бухотчетность организации, за исключением религиозных, кредитных и некредитных финансовых организаций, представляют один экземпляр своей составленной годовой бухгалтерской отчетности в налоговый орган по месту своего нахождения.

Напомним, ранее отчетность сдавалась в Росстат (за исключением организаций госсектора и ЦБ) и налоговый орган.

Как теперь надо сдавать отчетность:

- форма представления — в виде электронного документа (ранее — на бумажном носителе или в виде электронного документа);

- способ представления — по ТКС через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым ФНС;

- срок представления — не позднее трех месяцев после окончания отчетного периода, т.е. не позднее 31 марта года, следующего за отчетным. Годовая бухгалтерская отчетность ЦБ в составе годового баланса и отчета о финансовых результатах представляется не позднее 15 мая года, следующего за отчетным годом;

- форматы представления — утверждаются ФНС;

- порядок представления — утверждается ФНС (ранее он утверждался Росстатом).

- в виде электронного документа (ранее — на бумажном носителе или в виде электронного документа);

- вместе с экземпляром отчетности либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

«Организация и проведение налогового контроля налогоплательщиков, плательщиков страховых взносов с применением аналитических инструментов, выявление сокрытой налоговой базы и недостоверной информации при расчете налогов, сборов и страховых взносов»

Все эти системы направлены на то, чтобы аналитическим путем выявлять сокрытую налоговую базу и взыскивать соответствующие недоимки, пени и штрафы.

Будет сделана «Актуализация и совершенствование межведомственного взаимодействия, в том числе разработка предложений по внесению изменений в соглашения Федеральной налоговой службы с органами исполнительной власти, правоохранительными органами и др. по вопросу противодействия от уклонения уплаты налогов».

Есть соглашение между ФНС и правоохранительными органами, согласно которому они должны информацией друг с другом делиться. Например, налоговики должны немедленно передавать информацию, если у вас сумма недоимки тянет на уголовное преступление. А полиция должны делиться своей информацией. Эта работа будет продолжена и усовершенствована.

И аналогично будет проведена совместная работа по выявлению объектов налогообложения с ФТС. Чтобы в результате этой аналитической работы от налоговиков не ушла ни одна копейка.

«Реализация отраслевых проектов по пресечению незаконных схем уклонения от уплаты налогов в сельскохозяйственной отрасли, а также в сфере осуществления автомобильных грузоперевозок и транспортно-экспедиционного обслуживания».

Вспоминаю, когда 2-3 года назад они взялись за клининговые компании. И у меня тогда спрашивали: «Кто будет следующим?» Я тогда назвал эти 3 отрасли, также еще называл строительный бизнес. Почему-то строительный бизнес упущен. Должны были заняться и строительным бизнесом тоже.

Дальше усовершенствуют налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Здесь будет мониторинг и соответствующие разъяснение Минфина. Также нас ждет проведение проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

Про АИС «Налог-3»

«Внедрение в промышленную эксплуатацию прикладного программного обеспечения АИС «Налог-3» в части реализации дашборда по управленческой отчетности и прикладной подсистемы «Экспедитор данных».

Что из себя представляет система АИС «Налог-3», а также что такое дашборд и подсистема «Экспедитор данных»? В АИС «Налог-3» можно найти абсолютно всю информацию о физических лицах, юридических лицах, ИП-шниках, по оборотам, доходам, расходам, налоговым платежам, вся история взаимосвязей и т.д. А дашборд – это панель управления. И эта панель управления будет усовершенствована так, чтобы министерства и ведомства с помощью подсистемы «Экспедитор данных» могли более эффективно за вами наблюдать. И это будет запущено в промышленную эксплуатацию в 2022 году.

Следующее, что будет запущено в промышленную эксплуатацию, касается бухгалтерской отчетности в АИС «Налог-3».

«Развитие прикладного программного обеспечения АИС «Налог-3», реализующего функции государственного информационного ресурса бухгалтерской (финансовой) отчетности (ресурс БФО) путем дополнения в ресурс БФО бухгалтерской (финансовой) отчетности за 2022 год».

Это будет введено, чтобы все министерства и ведомства видели всех как на ладони.

Давайте посмотрим, что у нас дальше.

«Разработка «Аналитического портала ФНС России» на официальном сайте ФНС России для отражения индикаторов эффективности работы ФНС России и налоговых индикаторов развития экономики на основании официальных данных, полученных в процессе администрирования».

И все то, что я перечислил, делается, чтобы вам, бизнесменам, стало легче. Давайте теперь взглянем на следующий раздел.

Что делать с текущей подписью?

Зависит от того, когда истекает срок вашего сертификата или когда понадобится новая, если вы только открываетесь.

Электронные подписи, которые заканчиваются с 1 июля 2022 до конца декабря 2022 года, можно:

- оформить в ФНС;

- заказать в доверенном УЦ ФНС, когда они появятся официально;

- продлить или оформить в аккредитованном коммерческом УЦ, но подпись будет действительна до 1.01.2022 года, даже если этому УЦ присвоят статус доверенного лица ФНС.

Если срок истекает уже в 2022 году, то подписывать документы действующей ЭП можно только до 01.01.2022 г. Ближе к концу года закажите новую в УЦ ФНС или ФНС, чтобы 1 января не остаться без подписи.

Идут разговоры о том, чтобы сделать переходный период и позволить «коммерческим» подписям «доработать» срок до конца в 2022 году, но законодательно это не закреплено. Скорее всего, это определится к концу 2022 года исходя из темпов обращений и стабильности системы ФНС.

Минцифры намерено объединить реестры отечественного ПО и «железа»

Министерство цифрового развития готовит нормативную базу, которая позволит интегрировать реестры российских приложений и оборудования. Новый перечень поможет понять совместимость программ с устройствами.

08.02.2022 3814 VKuser24342747 0

В каком случае отчетность могут не принять

- сдача в неверном формате;

- отсутствие электронной подписи, неверная КЭП ― сертификат владельца не соответствует подписи в документе;

- бухотчетность отправлена не в то ведомство.

Если документы бухучета в ГИР БО не приняли, необходимо выяснить причину (она будет указана в ответном сообщении) и устранить ее. Исправьте форму отчета, подпишите его соответствующей ЭЦП, сдайте информацию в корректную инспекцию.

Помните! При несдаче и несвоевременной передаче годовой бух. документации, как и представлении данных в неполном составе, выпишут штрафы на компанию и должностных лиц.

Как получить информацию из ГИР БО

Хозяйствующие субъекты смогут с мая 2022 г. использовать бесплатный доступ к информационной базе ГИР БО. Они будут вправе получать сведения о бухотчетности любой компании. Кроме того, субъекты смогут получать экземпляр своей бухотчетности, заверенной ЭЦП налоговой инспекции.

Также пользователи смогут получать весь массив информации ГИР БО. Для этого они должны будут заключить договор на платное абонентское обслуживание.

Госорганы также смогут получать сведения из ГИР БО через СМЭВ – систему межведомственного информационного взаимодействия. На данный момент в этом ресурсе присутствует такая информация:

- предоставление бухотчетности по ИНН в электронном виде;

- формирование перечня ИНН в целях представления бухотчетности в электронном виде.

ФНС начала разработку инфосистемы бухотчетности

• Структура системы управления органами Госналогслужбы

• Место автоматизированной информационной системы (АИС) «Налог» в системе управления органами Госналогслужбы

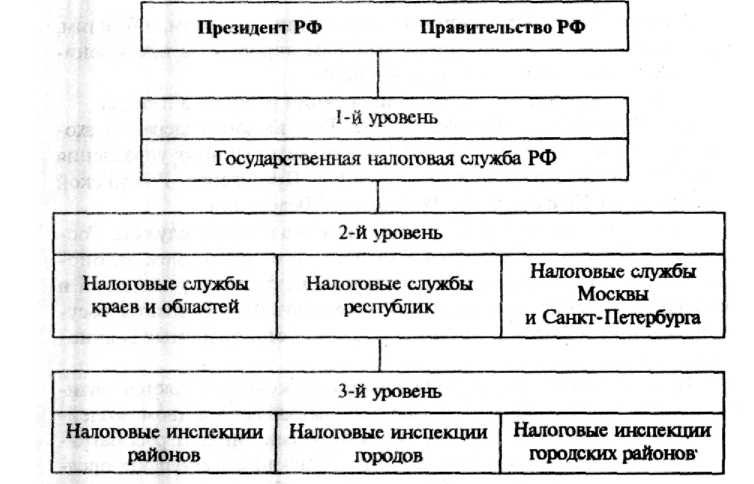

• Особенности создания и функционирования АИС «Налог», ее структура, характеристика отдельных составляющих 8.1. ОСОБЕННОСТИ СИСТЕМЫ УПРАВЛЕНИЯ ОРГАНАМИ ГОСНАЛОГСЛУЖБЫ. АИС «НАЛОГ» Процесс управления экономикой любой страны связан с воздействием государства на различные сферы экономической жизни. Основными целями государственного воздействия являются: достижение устойчивого экономического роста в стране, обеспечение стабильности цен на товары и услуги, занятость трудоспособного населения, обеспечение высокого уровня жизни населения и т.д. Эти цели взаимосвязаны между собой и достичь их одновременно практически невозможно. Достижение сбалансированности в управлении экономикой и есть основа экономической политики государства. Одним из основных инструментов государственного регулирования является налоговая политика. Налоговая система РФ представлена совокупно стью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи поступают в бюджетную систему России, т.е. формируют денежные доходы государства. Государству собираемые средства нужны для выполнения принятых на себя социальной, оборонной, правоохранительной и других функций. При существовании СССР платежи государственных предприятий не носили налогового характера. Осуществление рыночных преобразований в России привело к созданию налоговой службы, которая является государственным механизмом финансового воздействия на экономику через систему налогов и сборов. Система органов Государственной налоговой службы Российской Федерации включает в себя:

• центральный республиканский (Российской Федерации) орган государственного управления – Государственную налоговую службу РФ;

• государственные налоговые инспекции по республикам в составе Российской Федерации;

• государственные налоговые инспекции по краям, областям, автономным образованиям, районам, городам (за исключением городов районного подчинения);

• государственные налоговые инспекции районов в городах.

Государственная налоговая служба Российской Федерации входит в систему центральных органов государственного управления Российской Федерации и подчиняется Президенту Российской Федерации и Правительству Российской Федерации.

Основной задачей Государственной налоговой службы Российской Федерации является контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством.

Целью системы управления налогообложением является оптимальное и эффективное развитие экономики посредством воздействия субъекта управления на объекты управления. В рассматриваемой системе в качестве объектов управления выступают предприятия и организации различных форм собственности и население. Субъектом управления является государство в лице налоговой службы. Воздействие осуществляется через систему установленных законодательством налогов.

Эффективное функционирование налоговой системы возможно только при использовании передовых информационных технологий, базирующихся на современной компьютерной технике. С этой целью в органах налоговой службы создается автоматизированная информационная система, которая предназначена для автоматизации функций всех уровней налоговой службы по обеспечению сбора налогов и других обязательных платежей в бюджет и внебюджетные фонды, проведению «комплексного оперативного анализа материалов по налогообложению, обеспечению органов управления и соответствующих уровней налоговых служб достоверной информацией.

Для создания автоматизированной информационной системы налоговой службы необходимо знать, какие функции свойствены каждому уровню и как осуществляется взаимодействие между этими уровнями. Система имеет иерархическую структуру, представленную на рис. 8.1.

Рис. 8.1. Структура системы органов Государственной налоговой службы РФ

Структура и состав системы управления налогообложением России соответствуют ее административно-территориальному делению. Налоговая служба построена таким образом, чтобы обеспечить единство целей, при котором отдельные системы управления одного уровня функционируют по единой схеме, решают одинаковый набор задач по заранее разработанной методологии и техно -логии обработки данных.

Первые уровни Государственной налоговой службы состоят из подразделений, осуществляющих методологическое руководство и контроль за налогообложением по видам налогов. Непосредственное взаимодействие с объектами управления, т.е. налогоплательщиками (как юридическими лицами – предприятиями и организациями, так и физическими лицами – населением) осуществляет 3-й уровень. Как показано на рис. 8.1, низовым уровнем являются налоговые инспекции районов, городов без районного деления и городских районов. Они осуществляют следующие функции:

• контроль за соблюдением законодательства о налогах и других платежах в бюджет;

• учет плательщиков налогов и платежей в бюджет;

• обеспечение правильности исчисления налогов и платежей и контроль за своевременностью их поступления в бюджет;

• проверка достоверности и контроль за своевременностью представления плательщиками бухгалтерской отчетности и расчетов, связанных с исчислением и уплатой налогов и платежей в бюджет;

• взаимодействие с органами исполнительной власти, правоохранительными, финансовыми и кредитными органами в части контроля за правильностью реализации и исполнения законодательства;

• наложение финансовых санкций, предусмотренных законодательством за его нарушение, и обеспечение правильности их применения;

• составление, анализ и представление в районные и городские финансовые органы сведений о фактически поступивших суммах налогов и платежей в бюджет;

• составление, анализ и представление вышестоящим государственным налоговым органам установленной отчетности;

• ведение в установленном порядке делопроизводства и другие функции.

Для осуществления всех указанных функций в системе управ -ления органами Госналогслужбы РФ создана автоматизированная информационная система «Налог».

Автоматизированная инфоряшнцоюшя система (АИС) «Налог» представляет собой форму организационногоуправления органами госналогслужбы на базе новых средств иметодов обработки данных, использования новых информационных технологий. АИС «Налог» позволяет расширить круг решаемых задач, повысить аналитичность, обоснованность и своевременность принимаемых решений, снизить трудоемкость и рационализировать управленческую деятельность налоговых органов путем применения экономикоматематических методов, вычислительной техники и средств связи, упорядочения информационных потоков. Цели функционирования автоматизированной информационной системы «Налог» можно сформулировать следующим образом:

► Повышение эффективности функционирования системы налогообложения за счет оперативности и повышения качества принимаемых решений.

► Совершенствование оперативности работы и повышение производительности труда налоговых инспекторов.

► Обеспечение налоговых инспекций всех уровней полной и своевременной информацией о налоговом законодательстве.

► Повышение достоверности данных по учету налогоплательщиков и эффективности контроля за соблюдением налогового законодательства.

► Улучшение качества и оперативности бухгалтерского учета.

► Получение данных о поступлении налогов и других платежей в бюджет.

► Анализ динамики поступления сумм налогов и возможность прогноза этой динамики.

► Информирование администрации различных уровней о поступлении налогов и соблюдении налогового законодательства.

► Сокращение объема бумажного документооборота.

На современном этапе развития экономики страны успех деятельности налоговой системы России во многом зависит от эффективности функционирования АИС. Автоматизированные информационные системы реализуют соответствующие информационные технологии. Автоматизированная информационная технология (АНТ) в налоговой системе – это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с целью снижения трудоемкости процессов использования информационного ресурса, а такжепо-вышения их надежности и оперативности. Информационными ресурсами являются формализованные идеи и знания, различные данные, методы и средства их накопления, хранения и обмена между источниками и потребителями информации.

Одной из приоритетных задач налоговой службы является информатизация налоговых органов, предполагаются использование информационных технологий, создание информационных систем, эффективно поддерживающих функционирование структуры налоговых органов.

Структура АИС налоговой службы, как и структура самих налоговых органов, является многоуровневой. Существующая в стране система налоговой службы состоит из большого числа элементов. Вся система и каждый ее элемент обладают обширными внутренними и внешними связями. Для нормального функционирования системы осуществляется управление как отдельными элементами (налоговыми инспекциями), так и системой в целом. В налоговой системе процесс управления является процессом информационным. Как любая экономическая система, АИС налоговой службы имеет стандартный состав и состоит из функциональной и обеспечивающей частей.

Функциональная часть отражает предметную область, содержательную направленность АИС. В зависимости от функций, выполняемых налоговыми органами, в функциональной части выделяются подсистемы, состав которых для каждого уровня АИС «Налог» свой (см. п. 8.2). Функциональные подсистемы состоят из комплексов задач, характеризующихся определенным экономическим содержанием, достижением конкретной цели, которую должна обеспечить функция управления. В комплексе задач используются различные первичные документы и составляется ряд выходных документов на основе взаимосвязанных алгоритмов расчетов. Алгоритмы расчетов базируются на методических материалах, нормативных документах и инструкциях. В состав каждого комплекса входят отдельные задачи. Задача характеризуется логически взаимосвязанными выходными документами, получаемыми на основе единых исходных данных.

11 Автоматизированные информационные технологии в экономике Обеспечивающая часть включает информационное, техническое, программное и другие виды обеспечения, характерные для любой автоматизированной информационной системы организационного типа.

Информационное обеспечение включает весь набор показателей, документов, классификаторов, кодов, методов их применения в системе налоговых органов, а также информационные массивы данных на машинных носителях, используемые в процессе автоматизации решения функциональных задач.

Техническое обеспечение представляет собой совокупность технических средств обработки информации, основу которых составляют различные ЭВМ, а также средств, позволяющих передавать информацию между различными автоматизированными рабочими местами как внутри налоговых органов, так и при их взаимодействии с другими экономическими объектами и системами.

Программное обеспечение представляет собой комплекс разно -образных программных средств общего и прикладного характера, необходимый для выполнения различных задач, решаемых налоговыми органами.

Автоматизированная информационная система налоговой службы относится к классу больших систем. К ней, как и к любой подобной системе такого класса, предъявляется ряд требований: достижение целей создания системы; совместимость всех элементов данной системы как в ее рамках, так и с другими системами, системность, декомпозиция и др. Эти требования предполагают возможность модернизации элементов системы, адаптацию их к меняющимся условиям; надежность в эксплуатации и достоверность информации, однократность ввода исходной информации и многофункциональное, многоплановое использование выходной информации; актуальность информации, хранящейся в базе данных. АИС при минимальных затратах ручного труда должна обеспечить сбор, обработку и анализ информации о состоянии объекта управления, выработку управляющих воздействий, обмен информацией как внутри системы, так и между другими системами одинакового и разных уровней. АИС должна быть оснащена таким комплексом технических средств, который обеспечивал бы реализацию управляющих алгоритмов, связь между системами, простоту ввода исходной информации, разнообразие вывода результатов обработки, простоту и технологичность технического обслуживания, совместимость всех технических модулей как в программном, так и в информационном аспекте. Существенным требованием является разработка и функционирование системы на базе имеющихся операционных систем различных типов, пакетов прикладных программ, ориентированных на обработку данных и решение функциональных задач, систем управления базами данных, обеспечивающих накопление, ведение и выдачу в обработку информации, необходимой для решения задачи пользователем или удовлетворения его информационного запроса, пакетов программ, обеспечивающих обмен информацией между системами и тд. В информационном аспекте система должна предоставлять достаточную и полную информацию для реализации ее основных функций, иметь рациональные системы кодирования, использовать общие классификаторы информации, иметь хорошо организованные информационные файлы и базы данных, управляемые СУБД, формировать выходную информацию в форме, удобной для восприятия пользователями, и тд.

Создание подобной системы связано с решением целого ряда проблем. Это прежде всего информационное объединение налоговых служб сетями телекоммуникаций и обеспечение возможности доступа к информационным ресурсам каждой из них; разработка, создание и ведение баз данных; оснащение налоговых органов вычислительными комплексами с развитой периферией; разработка программных средств, обеспечивающих решение функциональных задач системы. В основе создания АИС «Налог» лежит концепция жизненного цикла программных систем. На первом этапе осуществляются анализ предметной области и разработка постановки задачи или комплекса задач. Постановка задачи осуществляется при непосредственном участии специалистов налоговой службы, чьи функции подлежат автоматизации. Сущность этого этапа состоит в обследовании организационной и функциональной структуры налогового органа и разработки технического задания, для чего используются методы информационного анализа, исследования операций, теории сложных систем. На основе технического задания разрабатывается технический проект автоматизированной системы. Целью данной стадии является создание информационно-логических моделей системы налогообложения. Важнейшей частью создания технического проекта является выбор программных средств и методов реализации проекта. В качестве критериев выбора мож но назвать следующие: оптимальное соответствие информационно -логической модели налогового органа, выполнение основных функций обработки, возможность функционирования в различных операционных средах, возможность создания информационного интерфейса с другими средами и системами, перспективы развития среды с учетом современных тенденций в информационных технологиях и ряд других. Для реализации отдельных несложных задач могут быть использованы электронные таблицы. Существенное место в проекте занимают информационно-справочные системы, такие, как законодательные и нормативные акты по налогообложению, базы данных по общеправовым вопросам, базы данных по инструктивным и методическим материалам и тд. Без их использования не обходится ни одно структурное подразделение налоговых органов. К системам, поддерживающим эти базы данных, можно отнести «Консультант», «Плюс», «Гарант», «Юсис» и другие подобные системы. Важным шагом на этапе технического проектирования является определение состава и структуры профессиональных баз данных, функциональный и информационный состав которых зависит от функций конкретного исполнителя. К ним можно отнести базы исходных и отчетных данных по налоговым поступлениям в различных разрезах, базы данных документов внутреннего пользования различного назначения, базы данных, содержащих письма, предложения, ответы по налоговому законодательству и тд. Для создания таких баз могут использоваться как методы индивидуального проектирования, так и уже имеющиеся программные средства. Следующим этапом является рабочее проектирование. На этом этапе вьшолняются работы по созданию необходимой документации, структурированию и программированию компонентов, определенных на предыдущем этапе. Результатом рабочего проекта служит комплекс АРМ специалистов налоговых органов, комплекс баз данных пользователей, комплекс технической документации на систему. Средства, используемые на этапе рабочего проектирования, включают в себя всё многообразие программных продуктов начиная от операционных систем до языков программирования. По окончании рабочего проектирования проводится внедрение разработанного проекта. Внедрение осуществляется по методике, содержащей перечень и последовательность мероприятий, связанных с внедрением АИС, ожидаемые результаты, критические точки отказов, критические временные периоды.

В соответствии с методикой внедрения подготавливаются исходные данные для внедрения. Контрольный пример отражает реальные информационные совокупности и содержит всевозможные варианты и сочетания информационных условий каждой функциональной задачи для выявления наибольшего числа отказов. Особое внимание должно быть уделено узким местам в технологическом процессе обработки информации. По результатам внедрения составляется акт, в котором содержатся оценка полученного результата и перечень замечаний, подлежащих устранению. После устранения недостатков составляется протокол о приемке проекта и процесс проектирования заканчивается.

В процессе эксплуатации системы необходимо осуществлять сопровождение проекта. Это связано с тем, что проект по существу является прототипом проектируемой системы, разрабатывается специалистами по информатизации и в дальнейшем может быть модернизирован в зависимости от изменяющихся условий функционирования системы налоговой службы.

Налоговики запустят новые платформы для банков и чиновников

ФНС раскрыла, какие проекты намерена внедрить в 2022 году. Из главного — блокчейн-система по предоставлению банкам данных о заемщиках, система нового поколения по контролю за налогами и платформа передачи данных в другие госорганы

Федеральная налоговая служба (ФНС) опубликовала план деятельности на 2022 год, утвержденный министром финансов Антоном Силуановым (.pdf). План содержит порядка 100 мероприятий, среди них совершенствование платформы по взаимодействию с банками, разработка новой версии автоматизированной информационной системы «Налог-4», создание системы передачи административных данных в другие заинтересованные госорганы.

В частности, ФНС планирует ввести в эксплуатацию цифровую платформу оценки налогоплательщиков на основании налоговых данных при оказании им финансовых (в том числе банковских) услуг. Сервис поможет банкам и их клиентам — в том числе потенциально ускорит и удешевит предоставление кредитных продуктов, утверждают опрошенные РБК представители банков. Однако есть и риски — например, утечки персональных данных, предупредили эксперты.

Досье банковских клиентов

Цифровая платформа ФНС для взаимодействия с банками уже функционирует, уточнили РБК в пресс-службе ФНС. Она построена на технологии распределенного реестра (блокчейн), когда каждый участник процесса работает с данными своего узла в соответствии с присвоенной ему ролью. В 2022 году платформа использовалась для поддержки граждан и экономики страны от последствий COVID-19, говорят в ФНС, в частности позволяла ускорить выдачу льготных кредитов бизнесу. Банки обходились без дополнительных подтверждающих документов, за короткое время получая верифицированные данные о статусе заемщика из государственных реестров, администрируемых налоговой службой.

Как заявляет ФНС, ведущие банки предложили службе далее развивать платформу. Среди «наиболее востребованных» ФНС выделяет такие направления, как применение блокчейн-платформы для новых госпрограмм поддержки бизнеса, безбумажное предоставление услуг клиентам банков в рамках расчетно-кассового обслуживания и кредитования, а также «формирование досье клиента и профилирование его рисков».

ФНС обладает значительным массивом данных, которые позволят улучшить оценку рисков по розничным и корпоративным заемщикам, а также сократить бумажный документооборот с клиентами, пояснил РБК директор департамента розничных рисков банка «Зенит» Александр Шорников (по его словам, банк участвовал в обсуждении вопроса создания досье на заемщика на платформе ФНС). Если сервис ФНС будет бесплатным для банков, то возможно снижение стоимости и сроков оценки рисков — это, в свою очередь, ускорит и снизит стоимость кредитных продуктов для клиентов, считает Шорников.

Сервис позволит разгрузить банки и сократить бумажную волокиту — заемщикам не придется подавать документы в разные организации, поскольку их кредитный профиль будет доступен в рамках единой платформы, говорит старший юрист Deloitte Legal в СНГ Павел Баранов. У банков появится возможность (с согласия заемщика) оперативно получать данные из государственных информационных систем, быстрее проводить скоринг (оценку кредитоспособности клиентов. — РБК) и выносить кредитное решение, а клиентам, давшим согласие на проверку данных, не придется собирать документы для подтверждения доходов, указала пресс-служба Промсвязьбанка.

Пресс-служба ВТБ сообщила РБК, что банк готов участвовать в проработке вопросов, связанных с обменом данными с ФНС, поскольку это поможет усовершенствовать риск-политику игроков банковского сектора. Банки уже получают сведения о кредитных историях клиентов «в рамках хорошо отлаженных процессов взаимодействия с бюро кредитных историй», добавили в ВТБ.

Весь массив информации, собранный налоговой службой о налогоплательщике, в том числе в результате мероприятий налогового контроля, может оказаться в распоряжении банков, говорит адвокат, старший юрист BGP Litigation Денис Савин. И это повышает вероятность утечки персональных данных налогоплательщиков, предупреждает партнер Five Stones Consulting Екатерина Болдинова.

Не только ФНС начнет предоставлять свои данные о налогоплательщиках банкам — налоговики недавно получили право на доступ к информации, которую в банк предоставляет клиент (ранее она защищалась банковской тайной). В феврале 2022 года президент России подписал закон, который обязывает кредитные организации по мотивированному запросу предоставлять налоговикам копии паспортов клиентов, копии доверенностей на распоряжение денежными средствам, копии договора на открытие счета и т.д.

Корректировка мер поддержки бизнеса

В конце 2022 года у ФНС появился новый реестр — получателей господдержки среди субъектов малого и среднего предпринимательства. По данным службы, в 2022 году малому и среднему бизнесу была оказана финансовая поддержка на 377 млрд руб. Также в реестре есть сведения о консультационной, имущественной (например, льготы по арендным платежам) и информационной поддержке.

В 2022 году ФНС планирует внедрить «новую функциональность» при ведении этого реестра. «Новый аналитический сервис позволит на регулярной основе корректировать меры поддержки с учетом оценки их эффективности», — сообщила РБК пресс-служба ведомства. Сервис разрабатывается совместно с Минэкономразвития, пресс-служба которого это подтвердила. Это «часть работы по перестройке инструментов поддержки бизнеса», добавили в Минэкономразвития.

Налоговая служба не уточнила, как новый сервис поможет оценивать эффективность мер господдержки малого бизнеса и в зависимости от этого корректировать их. В пандемическом 2022 году меры господдержки МСП приобрели особую значимость, и наделение ФНС новыми компетенциями выглядит логично, поскольку она во многих случаях является фактическим распределителем госпомощи, считает Павел Баранов.

ФНС как оператор больших данных в России

Налоговая служба планирует создать цифровую платформу для передачи административных данных в другие заинтересованные госорганы, следует из ее плана деятельности в 2022 году. К административным данным, например, относятся данные онлайн-касс о продажах продуктов, собираемые ФНС. РБК уже сообщал, что Росстат планирует в 2022 году внедрение нового метода расчета инфляции — на основе первичных данных транзакций, передаваемых налоговиками.

Аналитическая платформа для электронного обмена данными с другими органами власти и иными потребителями данных находится на этапе проектирования, уточнили в ФНС. Служба будет поставлять сведения, содержащиеся в налоговых декларациях, о задолженностях, данные контрольно-кассовой техники, приводят примеры в пресс-службе ФНС. «Поставка данных будет осуществляться в автоматизированном режиме с учетом ограничений, предусмотренных нормативно-правовыми актами», — указали в ФНС. Помимо Росстата к работе над платформой уже подключился ряд региональных органов исполнительной власти, добавили там.

«В последнее время мы наблюдаем поступательное движение в сторону формирования в руках ФНС самого большого массива данных о физических и юридических лицах страны. Предоставление доступа к такой информации заинтересованным третьим лицам выгодно для последних, позволяя видеть всю картину при принятии ими государственных или коммерческих решений. Однако очевидно, что сами налогоплательщики такой вектор развития воспринимают негативно», — сказал РБК Денис Савин.

Новая система контроля за уплатой налогов

ФНС планирует в 2022 году разработать концепцию автоматизированной информационной системы (АИС) четвертого поколения «Налог-4» «с учетом применения технологий импортозамещения», говорится в плане. При этом только в 2019 году служба завершила внедрение автоматизированной системы налогового администрирования «Налог-3». Реализация АИС, которую сама ФНС называет «одной из крупнейших баз данных в мире», в прошлом коррелировала с ростом собираемости налога на добавленную стоимость (НДС) — система позволяет в автоматическом режиме проверять все цепочки уплаты НДС контрагентами.

Разработка концепции АИС «Налог-4», вероятно, будет в значительной степени ориентирована на внешнеэкономические сделки, особенно внутригрупповые, считает партнер налоговой практики МЭФ PKF Геннадий Тимоничев. «У ФНС появляется все больше информации по таким сделкам, чтобы можно было оценить соответствие формы операций их экономической сути», — говорит он.

Каждая следующая программа этой «линейки» создает все больше сложностей у компаний, утверждает Болдинова. Часто налогоплательщики получают запросы, требования и предложения доплатить в бюджет налоги в связи с деятельностью их контрагентов пятой, шестой очередей, так как это становится видно АИС, констатирует она.

Функционал новой АИС может значительно сократить число споров по поводу прочтения ст. 54.1 Налогового кодекса, определяющей критерии необоснованной налоговой выгоды, надеется Тимоничев. Бизнес считает, что эта статья часто используется налоговиками для чрезмерных «карательных» доначислений.

Обратите внимание! Налоговая не будет торговать носителями, на которые записываются составные части сертификата подписи (открытый и закрытый ключи). Носитель необходимо будет принести с собой на получение ЭЦП ФНС. Носитель по виду напоминает обычную флешку, разъем входа – стандартный USB. Но эти устройства обладают высокой степенью защиты от, например, копирования или вторжения стороннего программного обеспечения. Носители проверяют и сертифицируют в ФСБ и ФСТЭК.