Напомним, что ранее данная графа, т.е. графа 11 была предназначена исключительно для фиксации порядкового номера таможенной декларации.

Книга продаж для ИП на ОСНО

На общем режиме налогообложения индивидуальные предприниматели, как и организации, ведут книгу продаж. Это нужно, чтобы определить сумму НДС, причитающуюся к уплате в бюджет. Сведения из книги продаж каждый квартал подают в налоговую инспекцию в составе декларации по НДС. Расскажем, когда ИП на ОСНО нужно вести книгу продаж и как ее правильно заполнить.

- Когда вести книгу продаж

- Что регистрировать в книге продаж

- Проводки для учета НДС по продажам

- Как заполнять книгу продаж для ИП

- Общие правила ведения

- Нюансы заполнения

Счета-фактуры

С 1 июля 2022 года в ст. 169 НК РФ появилось требование дополнительно указывать в счетах-фактурах (см. комментарий к Закону № 371-ФЗ):

- реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав;

- порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

- регистрационный номер партии товара, подлежащего прослеживаемости (РНПТ);

- количественную единицу измерения товара, используемую в целях его прослеживаемости;

- количество товара в единице, используемой в целях прослеживаемости.

Для отражения этих изменений законодательства, а также для удобства осуществления контрольных мероприятий постановлением Правительства РФ от 02.04.2022 № 534 (далее – Постановление № 534) внесены уточнения в форму счета-фактуры, которые условно можно разделить на две группы:

- для всех налогоплательщиков;

- для налогоплательщиков, реализующих товары, подлежащие прослеживаемости.

Для всех налогоплательщиков в счете-фактуре с 01.07.2022 появится новая строка 5а, в которой необходимо указывать реквизиты (номер и дату составления) документа об отгрузке товаров (работ, услуг, имущественных прав), причем с соотнесением этого документа с конкретными порядковыми номерами записей в счете-фактуре.

Описание порядка заполнения новой строки лаконичны и не поясняют, как именно такие сведения нужно вносить (например, если различные документы об отгрузке относятся к определенным строкам табличной части или если счет-фактура входит в состав УПД).

Согласно устным разъяснениям представителей ФНС России в случае, когда строки 1-5 связаны с товарной накладной № 11 от 10.04.2021, а строки 6-9 – с товарной накладной № 15 от 11.04.2021, запись в строке “5а” должна выглядеть так: “№ п/п 1-5 № 11 от 10.04.2021; № п/п 6-9 № 15 от 11.04.2021”. А если счет-фактура входит в состав УПД, то нужно просто указать все строки табличной части через дефис и повторить реквизиты самого документа.

В табличной части счета-фактуры всеми налогоплательщиками с 01.07.2022 в графе 1 будет указываться порядковый номер записи отгруженных товаров (работ, услуг, имущественных прав), а их наименование переместится в графу 1а. Регистрационный номер декларации на товары (ранее именуемый как регистрационный номер таможенной декларации) в отношении товаров, ввезенных на территорию РФ, как и ранее, будет указываться в графе 11, которая изменит свое название на “Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости”. Номер декларации на товары указывается, если ввозятся товары, не относящиеся к прослеживаемым.

Налогоплательщики, которые реализуют прослеживаемые товары, должны будут вносить в графу 11 регистрационный номер партии таких товаров. Напомним, что в соответствии с проектом постановления Правительства РФ о реализации национальной системы прослеживаемости “регистрационный номер партии товара, подлежащего прослеживаемости” – это идентификатор, используемый в целях прослеживаемости товаров. Он представляет собой:

- номер, формируемый самим участником оборота прослеживаемых товаров при их ввозе на территорию РФ и выпуска их в соответствии с таможенной процедурой выпуска для внутреннего потребления из показателей декларации на товары (регистрационный номер декларации на товары и порядковый номер товара) или из показателей заявления о выпуске товаров до подачи декларации на товары (регистрационный номер заявления о выпуске товаров и порядковый номер товара),

- номер, присваиваемый таможенным органом, если товары ввезены на территорию РФ, но не помещены под таможенную процедуру выпуска для внутреннего потребления в связи с конфискацией или обращением в собственность (доход) РФ; в связи с обращением взыскания на них по решению суда; в связи с задержанием товаров таможенными органами в соответствии с главой 51 ТК ЕАЭС;

- номер, присваиваемый ФНС России, если товары ввезены на территорию РФ с территории государств – членов ЕАЭС (кроме товаров, помещенных под таможенную процедуру таможенного транзита) или если товары ранее ввезены на территорию РФ и фактически находятся на территории на дату вступления в силу Перечня товаров, подлежащих прослеживаемости.

Кроме того, для отражения сведений о реализации прослеживаемых товаров в табличную часть счета-фактуры вводятся новые графы, в которых должны указываться:

- в графах 12 и 12а – количественная единица измерения товара, используемая в целях прослеживаемости (код и соответствующее ему условное обозначение согласно ОКЕИ);

- в графе 13 – количество товара в единице измерения, используемой для прослеживаемости.

Для большинства прослеживаемых товаров показатели граф 2, 2а и 12, 12а будут совпадать. Так, например, при реализации импортных холодильников во всех графах будет указываться единица измерения “шт” и соответствующий код “796”. В то же время при реализации импортных микросхем графы 2 и 2а, скорее всего, будут содержать значения “796” и “шт”, в то время как графы 12 и 12а – “166” и “кг”, поскольку для части электронных интегральных микросхем, имеющих код ТН ВЭД 8542 90 000 0, проектом постановления Правительства РФ в целях прослеживаемости установлена именно такая единица измерения.

Прослеживаемые товары, имеющие одинаковое наименование, единицу измерения, цену, могут иметь различные регистрационные номера партий, поэтому формой счета-фактуры предусмотрена возможность составления к одной строке счета-фактуры нескольких подстрок граф 11-13.

По закону № 371-ФЗ при реализации товара, подлежащего прослеживаемости, счета-фактуры должны выставляться только в электронной форме (за исключением реализации товаров физическим лицам и плательщикам налога на профессиональный доход; перемещения товаров с территории РФ в таможенной процедурой экспорта (реэкспорта) или на территорию другого государства – члена ЕАЭС). Поэтому в Постановлении № 534 определено, что при составлении счета-фактуры на бумажном носителе (т. е. для непрослеживаемых товаров) графы 12-13 не формируются.

Интересно, что при отсутствии того или иного показателя в счете-фактуре требование обязательного проставления прочерка либо вообще исключается (например, для указания единицы измерения), либо смягчается фразой “вправе поставить” (например, для отражения порядкового номера внесенного в счет-фактуру исправления и даты внесения этого исправления). Для счетов-фактур в электронной форме показатели с отсутствующими значениями или с прочерками вообще не формируются.

Особенности заполнения журнала покупок

При заполнении регистрируются счета-фактуры на покупку товаров, работ или услуг и другие документы, дающие право на налоговый вычет, например таможенные декларации на покупку товара, импортируемого в Россию. Записывать документы о покупке следует по мере получения этого права. По счетам-фактурам, оформленным с нарушениями, вычет применять запрещено.

Технически алгоритм, как вести книгу покупок и книгу продаж, совпадает: заполнение происходит аналогично, только при регистрации покупок используются данные входящих счетов-фактур. За каждый квартал подводится итог значений по столбцу 16, который используется в декларации по налогу на добавленную стоимость.

Обратите внимание, что по правилам, действующим с октября 2017 года, вместо данных из счета-фактуры в ситуации, когда налогоплательщики не стали его составлять, в книгу покупок следует вносить данные из первичного документа, подтверждающего сделку. Аналогичная норма действует и для книги продаж.

Еще один важный момент: в журнал разрешено вносить сведения из счетов-фактур (в том числе корректировочных, исправленных), «полученных на сумму оплаты покупки, частичной оплаты покупок в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав при безденежных формах расчетов за покупки».

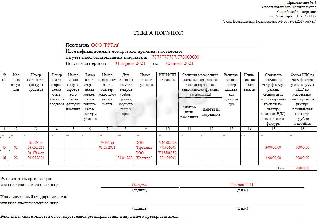

Покажем пример, как заполнять книгу регистрации покупок.

Покупатель: ООО «PPT.ru». Идентификационный номер и код причины постановки на учет налогоплательщика-продавца: 7777777777/770000000. Период учета продаж — 2 квартал 2022 года (с 01.04 по 30.06.2021).

Форма книги продаж в 2022 году

Книга ведется на утвержденном бланке. По состоянию на начало 2022 года действителен бланк регистра, утвержденный Приложением N 5 к Постановлению Правительства РФ от 26.12.2011 N 1137, в редакции от 19.01.2019.

Важно! С 01.07.2022 действует форма книги продаж и правила ее заполнения, утвержденные Постановлением Правительства РФ от 02.04.2022 № 534!

Сразу успокоим – радикальных изменений в уже существующем бланке не произошло. Уже привычные графы книги дополнены новыми, для указания информации о товарах, подлежащих прослеживаемости.

Далее мы разберем порядок заполнения уже по Постановлению № 534.

Порядок заполнения уточненной декларации

Уточненную декларацию заполняют по той же форме, что и первичную. В состав данной декларации включают:

- все разделы, которые присутствовали в ранее поданной декларации (даже если в них не было ошибок);

- дополнительные разделы, в которых нужно отразить данные, не указанные в первичной декларации.

Для создания уточненной декларации нужно:

- на титульном листе в поле «Номер корректировки» указать порядковый номер уточненной декларации;

- в поле «Корректировка. Ранее представленные сведения» выбрать признак актуальности ранее поданных сведений.

Признак «не требуется исправлять» указывается, если ранее отправленные сведения раздела отражены верно и не требуют корректировки. В этом случае такой раздел повторно в составе уточненной декларации не отправляется.

Признак «требуется исправить» указывается, если ранее отправленные сведения были отражены с ошибками или вообще не указаны. В таком случае данный раздел с внесенными в него изменениями повторно отправляется в составе уточненной декларации. Для создания и заполнения раздела, которого не было в первичной декларации, также выбирается этот признак.

Что изменилось с апреля

Изменения, касающиеся возврата товара, внесены в пункт 3 правил ведения книги продаж (утв. постановлением Правительства РФ от 26.12.11 № 1137). В прежней редакции этого пункта говорилось, что в книге продаж регистрируются, в числе прочего, счета-фактуры, выставленные при возврате принятых на учет товаров. Начиная с 1 апреля 2019 года, данное положение не действует.

Что означает это новшество и как применять его на практике? Чтобы ответить на эти вопросы, нужно вспомнить, какой порядок оформления возврата товаров действовал до апреля 2019 года. При этом сделаем оговорку: в рамках настоящей статьи речь пойдет только о возврате качественного товара. Вопросы оформления возврата брака рассматриваться не будут.

Новое постановление

С 1 октября 2017 года вступили в силу изменения в правила ведения книги продаж. Правительство РФ 19 августа этого года приняло Постановление №981, в котором отражены все нововведения, внесенные в Постановление от 26.12.2011 № 1137.

Так, по новым правилам, при ведении дел с лицами, которые не являются плательщиками НДС или освобождены от обязанностей плательщика, теперь по обоюдному согласию можно не выставлять счета-фактуры. Правда, это согласие должно быть закреплено в письменной форме.

Для исчисления НДС в таких случаях теперь используются первичные документы или те документы, в которых содержатся сводные данные по операциям за месяц или за квартал. Постановление №1137 подробно разъясняет, в какие графы Книги продаж должны вноситься эти сведения.

Если продавец выставил посреднику счет-фактуру с данными в отношении проданных товаров, работ, услуг, имущественных прав, то в графе 15 «Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры» нужно прописать стоимость из графы 9 счета-фактуры («Всего к оплате»).

А вот в графе Книги покупок №16 «Сумма НДС по счету-фактуре, принимаемая к вычету, в рублях и копейках» нужно будет указать сумму НДС уже в отношении собственных товаров, работ, услуг или имущественных прав.

Для того чтобы отразить в Книгах стоимость операций с организациями, зарегистрированными в странах ЕАЭС, данные теперь нужно брать из Заявления о ввозе товаров и уплате косвенных налогов.

Если же операции ведутся с другими иностранными государствами, то в Книгу вносится стоимость, которая отражена в учете.

Если говорить об экспорте, то счета-фактуры на товары, приобретенные для производства или реализации, которые перечислены в п.1 ст .164 НК РФ и подлежат обложению НДС по ставке 0%, теперь регистрируются в Книге на момент определения налоговой базы по операции реализации таких товаров.

Однако это условие не применяется в отношении товаров, принятых на учет после 01.07.2016 г. и реализуемых на экспорт (за исключением сырьевых товаров).

Таким образом, теперь вычет НДС можно получить до момента сдачи в ФНС полного комплекта документов, подтверждающего применение 0% ставки НДС.

Еще одно нововведение: страницы Книги, распечатанные на бумаге, теперь не требуется скреплять печатью. К дополнительным листам это правило тоже относится.

Обновление формуляров журнала учёта и книг покупок и продаж

Предпринимателям и бухгалтерам организаций также следует обратить внимание на наличие корректировок в формах журналов учёта счетов-фактур, книг покупок и продаж. Все эти формуляры получили по 4 новых графы, которые предназначены для занесения в них информации о товарах, которые подлежат обязательному отслеживанию:

- номер, являющийся регистрационным для товарной партии, которая подлежит проведению процедуры отслеживания

- кодовое значение количественной единицы измерения товара, которая необходима с целью осуществления процедуры отслеживания товара

- объёмы товара, подлежащего процедуре отслеживания

- цена товара без НДС

ИЗМЕНИЛИСЬ ФОРМЫ КНИГ ПОКУПОК И ПРОДАЖ.

При этом нельзя сказать, что формы книги покупок и книги продаж изменились существенно: поправки затронули некоторые графы.

Так, в книге покупок исправлено сводное наименование граф 11 и 12. Прежнее наименование – «Сведения о посреднике (комиссионере, агенте)». Теперь учтены еще некоторые категории налогоплательщиков – «Сведения о посреднике (комиссионере, агенте, экспедиторе, лице, выполняющем функции застройщика)» [1] .

То есть в настоящий момент эти графы заполняются не только посредником (комиссионером, агентом), приобретающим товары (работы, услуги), имущественные права (далее – ТРУИП) по договору комиссии (агентскому договору) от своего имени для покупателя-комитента (принципала), но и экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими ТРУИП от своего имени для инвестора, клиента.

Графа 13 книги покупок теперь называется «Регистрационный номер таможенной декларации», именно такой номер теперь надо указывать и в счете-фактуре. Тот же номер приводится и в графе 3 «Номер и дата счета-фактуры продавца» книги покупок при отражении в ней суммы НДС, уплаченной при ввозе товаров на территорию РФ (абз. 2 пп. «е» п. 6 Правил ведения книги покупок). Если таможенных деклараций несколько, то названные номера перечисляются через разделительный знак «;» («точка с запятой»).

По-прежнему в графе 3 книги покупок отражаются номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС, но уточнено, что при ввозе на территорию РФ с территории государства – члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами в соответствии с Договором о Евразийском экономическом союзе от 29.05.2014 и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к указанному договору).

Регистрационный номер таможенной декларации надо теперь указывать и в книге продаж – с этой целью введена новая графа – 3а. Но заполнять ее надо не всем налогоплательщикам, а только тем, кто оформляет декларации при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области.

В книгу продаж введена и еще одна новая графа – 3б. Она называется «Код вида товара». Этот код указывается в соответствии с единой ТН ВЭД ЕАЭС в отношении товаров, вывезенных за пределы территории РФ на территорию государства – члена ЕАЭС. При отсутствии показателя графа 3б не заполняется (новый пп. «е.2» п. 7 Правил ведения книги продаж).

Здесь учтено, что, хотя согласно пп. 1 п. 3 ст. 169 НК РФ налогоплательщик обязан составлять счета-фактуры, вести книги покупок и продаж при совершении операций, признаваемых объектом обложения НДС, от этой обязанности он освобождается в отношении операций, не подлежащих налогообложению в соответствии со ст. 149 НК РФ.

Но такое освобождение не распространяется на операции по реализации товаров, вывезенных за пределы территории РФ на территорию государства – члена ЕАЭС (пп. 1.1 п. 3 ст. 169 НК РФ). При оформлении соответствующих счетов-фактур надо указывать названный код вида товара, а потом переносить его в книгу продаж.

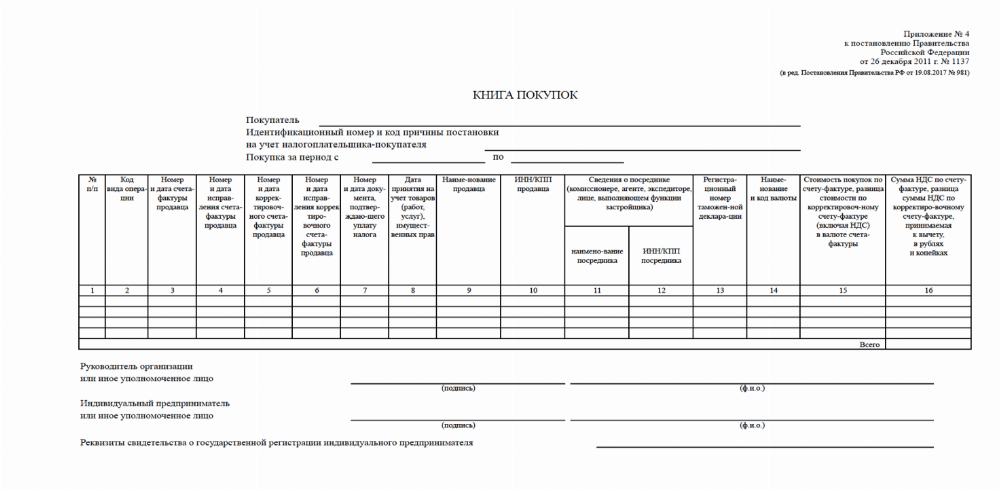

Книга покупок

Книга покупок применяется для расчета НДС, предъявляемого к вычету (п.1 Правила учета книги покупок).

Книгу покупок не заполняют лица:

- Освобожденные от обязанностей плательщика НДС на основании ст.145 и ст.145.1 НК РФ

- Осуществляющие только операции , не облагаемые НДС на основании ст.149 НК РФ

- Применяющие специальные налоговые режимы

- Реализующие товары (работы, услуги) только за пределами территории РФ

Какие документы регистрировать в Книге покупок?

- Полученные от продавцов счета фактуры и корректировочные счета-фактуры, по мере возникновения права на налоговые вычеты;

- Счета-фактуры по строительно-монтажным работам для собственного потребления, если есть право принять НДС к вычету;

- Таможенная декларация и платежные документы, подтверждающие уплату ввозного НДС, при импорте (п.6 Правила ведения книги покупок);

- Заявление о ввозе товаров и уплате косвенных налогов при ввозе товаров из ЕАЭС (п.6 Правила ведения книги покупок);

- БСО (бланки строкой отчетности) или их копии — по командировочным расходам (п.18 Правила ведения книги покупок).

Счета-фактуры, оформленные с нарушениями в Книге покупок не регистрируются и вычет по ним получать запрещено.

В шапке заполняется наименование покупателя, ИНН/КПП и налоговый период.

Графа 1. Порядковый номер записи.

Графа 2. Код вида операции выбирается из перечня к Приказу ФНС России от 14.03.2016 N ММВ-7-3/136@.

Графа 3. Номер и дата счета-фактуры продавца заполняются на основании составленного продавцом счета-фактуры.

Если вычет подтверждается на основании других документов, то в графе 3 указываются:

- Номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС при ввозе товаров из стран ЕАЭС;

- Регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области при отражении в книге покупок НДС, принимаемой к вычету на основании п.14 ст.171 НК РФ;

- Номер и дата платежно-расчетного документа (иного документа), содержащего суммарные (сводные) данные, зарегистрированного продавцом в книге продаж при отражении НДС с аванса, полученного в счет предстоящих поставок товаров (работ, услуг) и подлежащих вычету с даты отгрузки.

Графа 4. Номер и дата исправления счета-фактуры продавца заполняются на основании исправленного счета-фактуры.

Графа 5. Номер и дата корректировочного счета-фактуры продавца заполняются на основании данных корректировочного счета-фактуры.

Графа 6. Номер и дата исправления корректировочного счета-фактуры продавца заполняются на основании исправленного корректировочного счета-фактуры.

Графа 7. Номер и дата документа, подтверждающего уплату налога.

Графы 8. Дата принятия на учет товаров (работ, услуг, имущественных прав).

Графы 9, 10. Наименование, ИНН/КПП продавца.

Графы 11, 12. Сведения о посреднике (комиссионере, агенте, экспедиторе, лице, выполняющим функции застройщика). Номер и дата документа, подтверждающего оплату заполняется продавцом при получении авансовых платежей — наименование, ИНН/КПП .

Графа 13. Регистрационный номер таможенной декларации указывается в случае, если компания закупает товары в странах ЕАЭС.

Графа 14. Наименование и код валюты — указывается соответствующее наименование и код иностранной валюты.

Графа 15. Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счете-фактуре (включая НДС) в валюте счета-фактуры — указывается стоимость товаров (работ, услуг, имущественных прав) или сумма выданного аванса с НДС.

Графа 16. Сумма НДС по счету-фактуре, разница стоимости по корректировочному счете-фактуре, принимаемая к вычету, в рублях и копейках — указывается сумма НДС, принимаемого к вычету.

В момент приемки товара покупателем обнаружилось, что продавец отгрузил товар в количестве не 100 штук, а 105. Покупатель решил принять весь товар, согласовав это с продавцом. ООО «Мастер плюс», в свою очередь, выставил покупателю корректировочный счет-фактуру № 42 на увеличение стоимости поставки в размере 180 тыс. руб., в т.ч. НДС 30 тыс. руб., отразив его в книге продаж и в разделе 9 декларации по НДС.

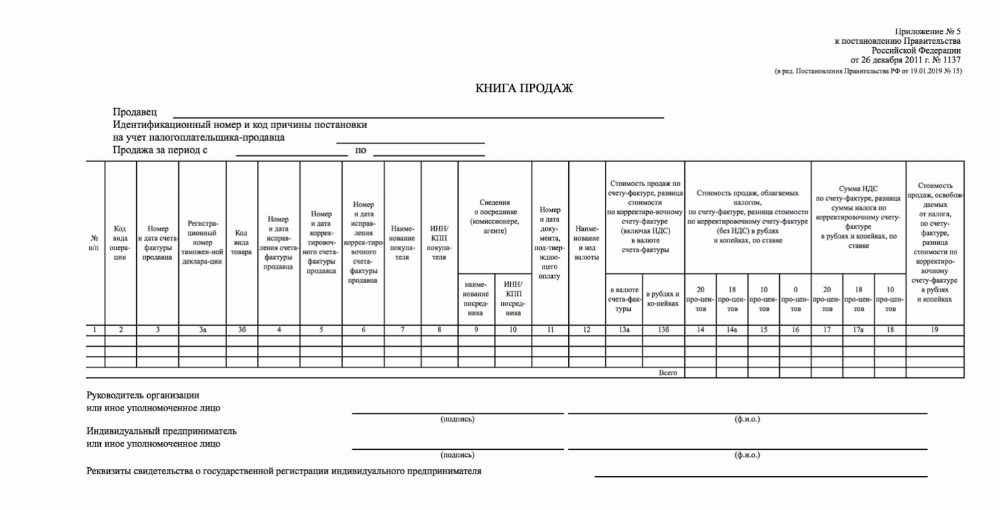

Книга продаж

Книга продаж предназначена для расчета НДС к уплате в бюджет.

Книгу продаж заполняют:

- Плательщики НДС;

- Лица, освобожденные от обязанностей плательщика НДС на основании ст.145 НК РФ (так как согласно п.6 ст.145 НК РФ книга продаж является документом, подтверждающим право на освобождение от уплаты НДС);

- Налоговые агенты по НДС (даже если они применяют специальные налоговые режимы).

Какие документы регистрировать в Книге продаж?

- Счета-фактуры

- Данные лент ККТ (контрольно-кассовая техника) и БСО (бланки строгой отчетности)

- Счета-фактуры, выставленные налоговыми агентами

- Корректировочные счета-фактуры, составленные при увеличении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), регистрируются продавцами

- Корректировочные счета-фактуры, составленные при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), регистрируются покупателями

- Счета-фактуры, на основании которых входящий НДС был принят к вычету, при восстановлении НДС на основании п.3 ст.170 НК РФ

- Бухгалтерские справки-расчеты при восстановлении НДС по объектам недвижимости в соответствии с п.6 ст.171 НК РФ.

Как заполнить Книгу продаж?

В книге продаж в хронологическом порядке регистрируются документы, на основании которых начисляется НДС.

Корректировочный счет-фактура регистрируется в книге продаж за налоговый период, когда составлены документы, которые являются основанием для составления КСФ.

В шапке заполняется наименование продавца, ИНН/КПП и налоговый период.

Графа 1. Порядковый номер записи.

Графа 2. Код вида операции выбирается из перечня к Приказу ФНС России от 14.03.2016 N ММВ-7-3/136@.

Графа 3. Номер и дата счета-фактуры продавца заполняются на основании составленного продавцом счета-фактуры.

Графа 3а. Регистрационный номер таможенной декларации заполняется в особых случаях, а именно, когда товары для внутреннего потребления выпущены на территории Калининградской области и прошли этапы свободной экономической зоны. Регистрационный номер таможенной декларации — это номер, проставленный сотрудником таможенной службы в декларации на товары, под которым она зарегистрирована в реестре.

Графа 3б. Код вида товара заполняется, если товары вывозятся на территорию стран ЕАЭС. Код указывается на основании товарной номенклатуры внешнеэкономической деятельности союза.

Графа 4. Номер и дата исправления счета-фактуры продавца заполняются на основании исправленного счета фактуры.

Графа 5. Номер и дата корректировочного счета-фактуры продавца заполняются на основании данных корректировочного счета фактуры.