Налоговый агент, приобретающий металлолом, определяет налоговую базу, исходя из стоимости реализуемых товаров по ст. 105.3 НК РФ (из договорной стоимости), с учетом налога (абз. 1 п. 8 ст. 161 НК РФ).

НДС при продаже металлолома в 2022 году

НДС на металлолом в 2022 году исчисляется налоговыми агентами, в качестве которых выступают покупатели этого товара. Такой порядок действует с 01.01.2018. Однако из этого правила есть исключения. Расскажем, когда уплатить налог должны покупатели, а когда — продавцы, как оформить документы и составить отчетность и как отразить такие операции в учете.

Обязанность исчислить и уплатить в бюджет НДС возложена на покупателя металлического лома. При этом сам покупатель может не быть плательщиком НДС, необходимость выступить налоговым агентом зависит лишь от статуса продавца лома.

Если продавец является плательщиком НДС, налог должен быть перечислен в бюджет покупателем. Если продавец — неплательщик НДС, налог платить не нужно. Кроме того, налог не должны платить посредники, приобретающие металлолом по поручению третьих лиц.

Ст. 161, 166 НК РФ предусматривают также ряд исключений, при которых НДС при продаже металлолома в 2022 году должен заплатить продавец:

- оформление продавцом — плательщиком НДС документов по сделке с указанием «Без налога (НДС)»;

- продажа металлолома физлицу без статуса ИП;

- потеря права на применение спецрежима; .

Порядок действий продавца

Как уже отмечалось, НДС при реализации металлолома в 2022 году не всегда платит в бюджет покупатель. В учете продавца возможны следующие ситуации:

- Продавец — неплательщик НДС. В этом случае никаких особенностей в учете продавца нет. Сделка оформляется в обычном порядке, во всех документах указывается «Без НДС», налог в бюджет не перечисляется, отчетность по НДС не сдается.

- Продавец — плательщик НДС, покупатель — не налоговый агент. Здесь также нет никаких нюансов в оформлении. В документах указывается действующая ставка НДС, счета-фактуры оформляются в обычном порядке, налог в бюджет перечисляет продавец, реализация отражается в разделе 3 или 4 (при экспорте) декларации по НДС. Если товар отгружается на экспорт, применяется ставка НДС 0%, экспорт подтверждается в общем порядке в соответствии со ст. 164 НК РФ.

- Продавец — плательщик НДС, покупатель — налоговый агент. В этом случае учет НДС будет отличаться от общепринятого порядка. В бухучете проводки по начислению НДС не делаются. Заполнение счета-фактуры при отгрузке металлолома или получении предоплаты за него имеет следующие особенности:

При отражении этих операций в книге продаж указываются:

В декларации по НДС реализация металлолома отражается в разделе 9, в других разделах эту сделку показывать не нужно.

Отражение продаж в 1С

В случае уплаты НДС покупателем специфику имеет и отражение таких операций в 1С Бухгалтерия. В версии КОРП этот процесс полностью автоматизирован. Для этого при создании договора с покупателем необходимо проставить «галочку» в разделе расчеты:

Работа в версии ПРОФ или «Базовая» будет более трудоемкой. Но при единичных продажах для отражения в учете и отчетности НДС на металлолом штатного функционала 1С будет достаточно. Рассмотрим, как это сделать.

При поступлении предоплаты авансовый счет-фактуру создаем в обычном порядке:

В сформированном программой документе надо вручную обнулить сумму НДС и выбрать код операции 33:

Проводим документ и смотрим результат:

Для корректного отражения в отчетности НДС при реализации металлолома записи на вкладке «НДС продажи» потребуется отредактировать. Включаем возможность ручных исправлений и меняем вид события:

При отгрузке используем стандартный документ «Реализация» из раздела «Продажи»:

Устанавливаем расчетную ставку НДС и обнуляем рассчитанную программой сумму налога:

Нажимаем кнопку «Провести» и открываем движения документа. Как и в случае с авансом, потребуются ручные корректировки:

Сохраняем внесенные изменения и возвращаемся к документу отгрузки, чтобы сформировать счет-фактуру:

Чтобы у продавца НДС при реализации металлолома отразился верно, меняем код операции:

Сохраняем документ. 1С сама сформировала правильные записи, ручные корректировки делать не надо:

Печатная форма счета-фактуры и при поступлении аванса, и при отгрузке требует ручного редактирования граф 7, 8 и 9:

Записи книги продаж формируются автоматически, исправления не нужны:

Продавец лома является плательщиком НДС

Если покупателем является физическое лицо, не зарегистрированное в качестве ИП, то продавец выписывает счет-фактуру, в которой дополнительно к цене товара (не включающей в себя НДС), по ставке НДС в размере 18% предъявляет покупателю соответствующею сумму налога. Данный счет-фактура подлежит регистрации в книге продаж в общеустановленном порядке. Таким образом, при реализации лома и цветных металлов физическим лицам, не являющимися ИП, порядок исчисления НДС, его уплата в бюджет и составление счетов-фактур не поменялся.

Важно: при реализации лома физическому лицу, не являющемуся ИП, продавец на ОСНО может воспользоваться нормой, указанной в п.п.1 п. 3 ст. 169 НК РФ, которая разрешает не составлять счет-фактуру при отгрузке товаров, работ, услуг неплательщикам НДС. Для этого достаточно указать условие о не выставлении счета-фактуры в заключенном договоре купли — продажи.

Если покупателем является организация или ИП, то независимо от применяемой покупателями системы налогообложения продавец в договоре купли-продажи лома указывает стоимость товара, не включающую в себя НДС, но ставку и сумму налога не указывает. В договоре также следует указать условие, что у покупателя в качестве налогового агента возникает обязанность по исчислению и уплате НДС в бюджет.

В товарной накладной продавец заполняет графы в следующем порядке:

- «Сумма без учета НДС» — стоимость лома без НДС согласно договора,

- «Ставка НДС» — указывается надпись «НДС исчисляется налоговым агентом»,

- «Сумма НДС» — не заполняется. В этой графе ставится прочерк,

- «Сумма с учетом НДС» — не заполняется. В этой графе ставится прочерк.

Счет-фактура продавцом заполняется так:

- в графе 5 «Стоимость товара без налога, всего» указывается стоимость лома без налога,

- в графе 7 «Налоговая ставка» — указывается надпись «НДС исчисляется налоговым агентом»,

- в графе 8 «Сумма налога, предъявленная покупателю» проставляется прочерк,

- в графе 9 «Стоимость товара с налогом — всего» проставляется прочерк.

Данный счет — фактура регистрируется в книге продаж с кодом вида операции «34» и отражается в разделе 9 Декларации по НДС.

Несмотря на то, что данный счет-фактура не будет участвовать в расчете итогового показателя декларации по НДС, запись в разделе 9 об этом счете — фактуре позволит налоговым органам контролировать действия покупателя лома — ведь именно он должен будет уплатить НДС с операции по реализации лома продавцом.

Счета — фактуры при реализации лома и цветных металлов оформляются по установленной форме, при этом в графах 13б и 17 — прочерки (для электронных счетов-фактур — цифра «0»). Специальных форм счетов — фактур для операций по реализации лома не предусмотрено.

Бухгалтерские проводки при реализации лома продавцом, являющимся плательщиком НДС, могут быть следующими:

Пример 1: заключен договор с покупателем — юридическим лицом на реализацию лома на сумму 1000 руб., без учета НДС. В договоре указано, что покупатель в качестве налогового агента самостоятельно исчисляет и уплачивает НДС в бюджет.

При реализации товара продавец выдал покупателю товарную накладную и счет- фактуру, в которых сумма НДС не указана, а проставлен штамп «НДС исчисляется налоговым агентом».

Себестоимость реализованного лома составила 700 руб.

Дт 62 Кт 90.1 — 1000 руб. – отражена реализация лома

Дт 90.2 Кт 41 — 700 руб. – списана себестоимость реализованного лома

Дт 51 Кт 62 — 1000 руб. – поступила оплата от покупателя.

Как начисляют НДС на металлолом

Порядок расчета НДС для налогового агента такой же, как и в общем случае. Датой начисления НДС становится день:

- когда продавец передал / отгрузил металлолом покупателю — смотрите дату первичного отгрузочного документа;

- когда вы перевели продавцу аванс в счет будущей поставки — смотрите дату платежного поручения;

- если же покупатель получает лом со склада грузоотправителя, день отгрузки определяйте по дате первичного отгрузочного документа от продавца для грузоотправителя / перевозчика (письмо Минфина от 10.04.2018 № 03-07-11/23681).

Начисляйте НДС на эти даты, и неважно, когда вы получите счет-фактуру от продавца. Скажем, если отгрузка лома и его оплата были в 1 квартале, а счет-фактуру продавец прислал во 2 квартале, налоговый агент должен рассчитать и уплатить НДС в квартале отгрузки (письмо ФНС от 16.01.2018 № СД-4-3/480, письмо Минфина от 06.03.2018 № 03-07-11/14162).

Письмо Департамента налоговой и таможенной политики Минфина России от 28 февраля 2018 г. N 03-07-11/12711 О применении НДС при приобретении лома и отходов черных и цветных металлов

Вопрос: С 01 января 2018 года вступили в силу изменения в главу 21 НК РФ, согласно которым реализация лома цветных металлов облагается НДС по ставке 18%. Исчисляет и уплачивает налог налоговый агент. Налоговым агентом является юридические и физические лица, зарегистрированные в качестве ИП, не зависимо от того, исполняют ли они обязанности налогоплательщика НДС.

Общество с ограниченной ответственностью просит дать разъяснения:

1. Если продавцом товара является налогоплательщик, освобожденный от обязанностей плательщика НДС в соответствии со статьей 145 НК РФ, или налогоплательщик, применяющий УСН, обязан ли покупатель исполнять функции налогового агента, должен ли покупатель исчислять и уплачивать НДС со стоимости товара, приобретенного у таких продавцов?

2. Отражаются ли покупателем в книге продаж суммы приобретенного товара (лома цветных металлов), если продавец освобожден от обязанностей плательщика НДС в соответствии со статьей 145 НК РФ, или если продавец применяет УСН?

3. Какие последствия для покупателя будет иметь тот факт, что продавец, освобожденный от обязанностей плательщика НДС или применяющий УСН, не предоставит покупателю счет-фактуру на проданный товар (лом цветных металлов)?

4. Налоговый агент имеет право на вычет суммы НДС, исчисленной со стоимости товара (лома цветных металлов), если товар используется в операциях, облагаемых НДС. Какой порядок учета НДС применительно к следующей ситуации: организация, применяющая ОСНО, занимается куплей-продажей лома цветных металлов. В первом квартале 2018 года организация закупила лома на сумму 1 млн рублей с целью последующей перепродажи. Поставщик товара применяет ОСНО, на проданный товар поставщик выставил покупателю счет-фактуру с отметкой “НДС исчисляется налоговым агентом”. Последующая продажа произошла во втором квартале 2018 года. Организация-покупатель в первом квартале, как налоговый агент, исчислила с суммы закупленного товара НДС по расчетной ставке 18/118. Уплаты налога не происходило. Имеет ли право организация-покупатель в первом квартале 2018 года принять к вычету сумму исчисленного НДС, учитывая то, что последующая реализация произошла во втором квартале 2018 года?

Ответ: В связи с письмом по вопросам применения налога на добавленную стоимость при приобретении лома и отходов черных и цветных металлов Департамент налоговой и таможенной политики сообщает.

Согласно подпункту 25 пункта 2 статьи 149 Налогового кодекса Российской Федерации (далее – Кодекс) в редакции, действовавшей до 1 января 2018 года, операции по реализации лома и отходов черных и цветных металлов освобождались от налогообложения налогом на добавленную стоимость. Данное освобождение отменено Федеральным законом от 27 ноября 2017 г. N 335-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации” с 1 января 2018 года. При этом на основании пункта 8 статьи 161 Кодекса в редакции указанного Федерального закона налог на добавленную стоимость по данным операциям исчисляет покупатель (получатель) лома и отходов черных и цветных металлов.

Пунктом 8 статьи 161 Кодекса установлено, что налоговая база по налогу на добавленную стоимость определяется налоговыми агентами при реализации лома и отходов черных и цветных металлов налогоплательщиками налога на добавленную стоимость. В случае реализации лома и отходов черных и цветных металлов налогоплательщиками – продавцами, освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость в соответствии со статьей 145 Кодекса, а также лицами, не являющимися налогоплательщиками данного налога, обязанности налогового агента у покупателей (получателей) таких товаров не возникает.

Что касается счетов-фактур, то на основании пункта 5 статьи 168 Кодекса налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика налога на добавленную стоимость в соответствии со статьей 145 Кодекса, при осуществлении операций по реализации товаров (работ, услуг) счета-фактуры выставляют без выделения отдельной строкой налога на добавленную стоимость и с надписью или проставлением штампа “Без налога (НДС)”.

В случае осуществления операций по реализации лома и отходов черных и цветных металлов лицами, не являющимися налогоплательщиками налога на добавленную стоимость в связи с применением упрощенной системы налогообложения, указанные лица по операциям реализации данных товаров (работ, услуг) счета-фактуры не составляют, поскольку согласно пункту 3 статьи 169 Кодекса составлять счета-фактуры обязаны только налогоплательщики налога на добавленную стоимость.

По вопросу ведения книги продаж при приобретении лома и отходов черных и цветных металлов следует отметить, что согласно пункту 3 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137 (далее – Правила), регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с Кодексом, а также при исполнении обязанностей налоговых агентов и осуществлении операций налогоплательщиками, использующими право на освобождение, в том числе в соответствии со статьей 145 Кодекса.

Подпунктом “ч” пункта 7 Правил установлено, что в графе 19 книги продаж указывается итоговая стоимость продаж по счету-фактуре, освобождаемых от налога на добавленную стоимость, в том числе в соответствии со статьей 145 Кодекса.

Таким образом, счет-фактура по лому и отходам черных и цветных металлов, полученный покупателем от продавца, использующего право на освобождение от исчисления и уплаты налога на добавленную стоимость в соответствии со статьей 145 Кодекса, регистрируется покупателем в книге продаж в порядке, установленном Правилами. В то же время данные по операциям реализации лома и отходов черных и цветных металлов продавцами, применяющими упрощенную систему налогообложения, покупателем в книге продаж не отражаются.

В отношении вычета налога на добавленную стоимость, исчисленного налоговым агентом при приобретении лома и отходов черных и цветных металлов, следует отметить, что на основании пунктов 1 и 3 статьи 171 и пункта 1 статьи 172 суммы указанного налога принимаются к вычету налогоплательщиком налога на добавленную стоимость в случае использования приобретенных товаров в операциях, облагаемых данным налогом. При этом указанные вычеты производятся в налоговом периоде, в котором товары приняты на учет и имеются в наличии счета-фактуры, выставленные продавцами.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | О.Ф. Цибизова |

«Упрощенец» – продавец металлолома.

«Упрощенец» может быть и продавцом металлолома. Что нужно иметь в виду при таких обстоятельствах?

По общему правилу продавцы при реализации металлолома НДС не исчисляют. В договоре и первичном учетном документе продавцы-«упрощенцы» делает соответствующую запись («Без налога (НДС)»).

Но при утрате права на применение УСНО согласно гл. 26.2 НК РФ бывший «упрощенец» исчисляет и уплачивает налог по операциям реализации металлолома самостоятельно. Это следует из абз. 8 п. 8 ст. 161 НК РФ. Исчисление и уплата налога производятся начиная с периода, в котором плательщик перешел на ОСНО, до дня наступления обстоятельств, являющихся основанием для утраты права на применение УСНО.

Пример 4:

Организация, применяющая УСНО и соответственно сопровождающая документы записью «Без налога (НДС)», 15.04.2018 продала металлолом.

На 10.06.2018 у нее была превышена максимальная величина дохода (150 млн руб.) для применения УСНО и поэтому компания потеряла право на применение спецрежима с начала II квартала 2018 года (п. 4 ст. 346.13 НК РФ).

По лому, отгруженному во II квартале 2018 года за период с 01.04.2018 до 10.06.2018 (в данном случае продажа состоялась 15.04.2018), организация исчислит НДС самостоятельно, не передавая «процедуру» покупателю.

Покупатели – налоговые агенты, находящиеся на УСНО, при покупке металлолома у плательщиков НДС исчисляют «агентский» НДС. В отношении налога, исчисленного при предоплате за продавца, они смогут применить вычет. По «авансовому» и «отгрузочному» НДС за себя такого права у них нет.

Заинтересованному читателю рекомендуем ознакомиться с Письмом от 16.01.2018 № СА-4-3/480@, в котором ФНС привела примеры заполнения НДС-документов при совершении сделок с металлоломом. Здесь же приведены новые группы кодов видов операций (КВО). Первая группа КВО – для использования в книге покупок и книге продаж продавца, а также в журнале учета посредника (33 и 34), вторая – для использования в книге продаж и книге покупок покупателя (41, 42, 43, 44).

Декларация по НДС

Остановимся на вопросе заполнения декларации по НДС. Из норм п. 5 ст. 174 НК РФ следует, что налоговым агентам – покупателям товара, обозначенного в п. 8 ст. 161 НК РФ, вменена в обязанность сдача декларации по НДСтолько в электронной форме.

К сведению: сделанный вывод следует из абз. 1 и 2 п. 5 ст. 174 НК РФ.

Согласно абз. 1 налогоплательщики (в том числе являющиеся налоговыми агентами), а также лица, указанные в п. 8 ст. 161 и п. 5 ст. 173 НК РФ, обязаны представить в налоговые органы по месту своего учета налоговую декларацию по установленному формату в электронной форме по ТКС через оператора ЭДО не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (абз. 1 п. 5 ст. 174 НК РФ).

Абзац 2 предусматривает случаи, когда декларацию можно сдать на бумаге. Они касаются налоговых агентов, не являющихся налогоплательщиками или освобожденными от исполнения обязанностей, связанных с исчислением и уплатой этого налога. Указанным лицам вменена обязанность представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Как видим, действия по сдаче декларации налоговыми агентами из п. 8 ст. 161 НК РФ положениями п. 5 ст. 174 НК РФ определены четко. То есть для «спецрежимников» и «освобожденцев» возможность сдачи бумажной декларации не предусмотрена.

Порядок заполнения декларации налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, разъяснен в Письме ФНС России от 19.04.2018 № СД-4-3/7484@.

Письмо разделено на пункты, последний из которых адресован налоговым агентам, не являющимся плательщиками НДС или освобожденным от исполнения обязанностей по исчислению и уплате этого налога (как раз рассматриваемый нами случай).

О разделе 2

Вышеупомянутая группа лиц (в силу п. 3 Порядка заполнения декларации) заполняет титульный лист и разд. 2 декларации. При отсутствии показателей для заполнения разд. 1 в строках этого раздела ставятся прочерки. При этом в титульном листе по реквизиту «По месту нахождения (учета)» указывается код «231».

До внесения соответствующих изменений и дополнений в форму налоговой декларации, порядок ее заполнения, формат представления в электронной форме (приложения к Приказу ФНС России от 29.10.2014 № ММВ-7-3/558@) ФНС рекомендовала налоговым агентам из п. 8 ст. 161 НК РФ, применяющим специальные налоговые режимы либо освобожденным от обязанностей плательщика НДС по ст. 145 НК РФ, заполнять разд. 2 налоговой декларации следующим образом.

Таблица 2

Cтроки

Содержание строки

Итоговая сумма налога, исчисленная к уплате в бюджет в соответствии с п. 4.1 ст. 173 НК РФ

Напомним, сумма налога (п. 3.1 ст. 166 НК РФ), подлежащая уплате в бюджет, определяется совокупно в отношении всех приведенных в п. 8 ст. 161 НК РФ товаров, по итогам каждого налогового периода. Общая сумма налога увеличивается на суммы налога, восстановленные в соответствии с пп. 3 и 4 п. 3 ст. 170 НК РФ, и уменьшается на суммы налоговых вычетов, предусмотренных п. 3, 5, 8, 12 и 13 ст. 171 НК РФ в части операций, осуществляемых указанными налоговыми агентами с учетом особенностей, определенных п. 3 ст. 172 НК РФ (п. 4.1 ст. 173 НК РФ).

Поясним на цифрах (для наглядности). Пусть сумма перечисленной «упрощенцем» предоплаты в размере 50 % суммы договора равна 100 руб. Как налоговый агент (см. таблицу 1) он исчислит с нее «авансовый» НДС в размере 18 руб. ((100 руб. х 18 % + 100 руб.) х 18/118).

В дальнейшем покупатель исчислит «отгрузочный» НДС – 36 руб. ((200 руб. х 18 % + 200 руб.) х 18/118) и приобретет право на вычет «авансового» (за продавца) НДС.

Что касается «своих» (как за покупателя) вычетов – таковые «упрощенцам» не полагаются. То есть рассчитывать на вычеты «авансового» и «отгрузочного» НДС покупатель в данном случае не вправе.

Предположим, что больше за налоговый период подобных сделок не было. Таким образом, по итогам квартала сумма налога к уплате исчислена покупателем металлолома в размере 36 руб. (18 + 36 – 18). Эту сумму покупатель укажет в строке 060 разд. 2 декларации по НДС.

Кстати, уплата налога за истекший налоговый период производится налоговыми агентами в порядке, установленном п. 1 ст. 174 НК РФ, то есть равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

О разделе 9

Кроме того, указанные налоговые агенты формируют разд. 9 налоговой декларации, в котором отражаются сведения из книги продаж за истекший налоговый период. На это указывает п. 47 Порядка заполнения декларации, согласно которому разд. 9заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с НК РФ.

Причем ФНС отмечает, что сведения по счетам-фактурам, отраженные в разд. 9 при перечислении оплаты (в полной либо частичной сумме) в счет предстоящих поставок, до внесения соответствующих изменений в Контрольные соотношения показателей декларации по НДС (приложение к Письму ФНС России от 23.03.2015 № ГД-4-3/4550@) налоговые агенты отражают с отрицательным значением при применении вычетов в установленном порядке.

Речь идет о том самом «авансовом» НДС (см. таблицу 1), который покупатель примет к вычету за продавца.

Таблица 1, повторим, составлена на основании рекомендаций из Письма № СД-4-3/480@. Однако Письмо № СД-4-3/7484@ заставляет усомниться в корректности данных рекомендаций. По мнению автора, вычет «авансового» НДС за продавца покупателем – не плательщиком НДС стоит отражать не в книге покупок (последняя запись таблицы 1), а в книге продаж с отрицательным значением.

Кстати, точно так же (уточняет ФНС) нужно поступить со счетами-фактурами (корректировочными счетами-фактурами) в случаях, указанных в п. 5 и 13 ст. 171 НК РФ. Напомним, как звучат эти нормы.

Таблица 3

Пункты ст. 171 НК РФ

Содержание нормы

Вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров продавцу или отказа от них.

Вычетам подлежат суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров, реализуемых на территории РФ, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей.

Положения п. 5 распространяются на покупателей-налогоплательщиков, исполняющих обязанности налогового агента по п. 2, 3 и 8 ст. 161 НК РФ

При изменении стоимости отгруженных (приобретенных) товаров в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных (приобретенных) товаров, вычетам у продавца (покупателя, исполняющего обязанности налогового агента в соответствии с п. 8 ст. 161 НК РФ) этих товаров подлежит разница между суммами налога, исчисленными исходя из стоимости отгруженных (приобретенных) товаров до и после такого уменьшения (абз. 1).

При изменении в сторону увеличения стоимости отгруженных товаров, в том числе в случае увеличения цены (тарифа) и (или) увеличения количества (объема) отгруженных товаров, разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после такого увеличения, подлежит вычету у покупателя товаров (абз. 2)

Указанный порядок применяется в отношении налоговых периодов до 01.01.2019. Начиная с I квартала 2019 года записи по счетам-фактурам, сделанные налоговыми агентами в разд. 9 при предоплате, возврате товара, а также снижении цены, производятся в разд. 8 декларации в целях применения вычетов в установленном порядке.

Итак, мы обсудили некоторые вопросы, связанные с заполнением книги продаж и декларации по НДС «упрощенцами» – покупателями «особого» товара, при покупке которого НК РФ предусматривает исполнение обязанностей налогового агента.

Покупатель обязан зарегистрировать счета-фактуры, выставленные ему продавцом, в книге продаж. В дальнейшем он перенесет сведения из нее в разд. 9 декларации по НДС.

Вычеты НДС, которые налоговый агент может применить, действуя за продавца, также рекомендовано отражать в книге продаж, но с отрицательным значением.

Свои (как за покупателя) вычеты НДС «упрощенец» заявить не вправе. Книгу покупок, соответственно, он не ведет.

Помимо разд. 9 декларации налоговый агент заполнит разд. 2. ФНС рекомендует (до внесения соответствующих изменений) строки 010 – 030 этого раздела не заполнять, в строке 060 проставить итоговую сумму налога, исчисленную к уплате в бюджет, в строку 070 внести код 1011715.

Отражение операций по реализации металлолома и учету доходов

Казенное учреждение не может отчуждать либо иным способом распоряжаться имуществом, закрепленным за ним на праве оперативного управления, без согласия собственника имущества. Поэтому осуществлять реализацию металлолома, полученного от демонтажа (разборки) списанного с учета имущества, следует по согласованию с вышестоящим главным распорядителем (распорядителем) бюджетных средств (п. 1 ст. 296, п. 4 ст. 298 ГК РФ).

Реализация металлолома является одним из видов приносящей доход деятельности, которой казенные учреждения вправе заниматься, только если такое право предусмотрено их учредительными документами (ст. 161 БК РФ).

Согласно положениям бюджетного законодательства средства, полученные от продажи имущества казенного учреждения, относятся к неналоговым доходам и подлежат перечислению в доход соответствующего бюджета бюджетной системы РФ по нормативу 100 % (п. 3 ст. 41, п. 1 ст. 51, ст. 57, 62 БК РФ).

При сдаче металлолома в пункт приема лома его стоимость списывается с учета, что отражается следующей корреспонденцией счетов (п. 26 Инструкции № 162н):

Списана стоимость металлолома при его реализации

В соответствии с Порядком № 209н начисление доходов от реализации металлолома отражается в бюджетном учете по подстатье 172 «Доходы от операций с активами» КОСГУ, а при кассовом поступлении этих доходов в бюджет – по подстатье 446 «Уменьшение стоимости прочих оборотных ценностей (материалов)» КОСГУ.

Начисление дохода, полученного от реализации металлолома, оформляется следующей проводкой (п. 78 Инструкции № 162н):

Начислен доход, полученный от реализации металлолома

Порядок отражения в учете операций по поступлению денежных средств, полученных от реализации лома, на счетах учета доходов бюджета будет зависеть от того, переданы казенному учреждению полномочия администратора доходов бюджета или нет (п. 78, 104 Инструкции № 162н):

Если учреждение является администратором доходов бюджета

Поступили в доход бюджета денежные средства, полученные от реализации металлолома

Если учреждение осуществляет отдельные полномочия по начислению и учету платежей в бюджет

Отражена задолженность по перечислению в бюджет денежных средств, полученных от реализации металлолома*

Поступили в доход бюджета денежные средства, полученные от реализации металлолома

* Казенное учреждение направляет в адрес администратора кассовых поступлений извещение (ф. 0504805) в двух экземплярах с информацией об ожидаемом поступлении доходов бюджета.

Как можно получить имущественный вычет?

Форма 3-НДФЛ – мы не предлагаем форму для скачивания, т.к. форма может меняться каждый квартал года

По окончании налогового периода (т.е. календарного года), в котором физическое лицо получило доход от сдачи им металлолома, принадлежащего ему на праве собственности, указанное лицо обязано самостоятельно представить в налоговый орган по месту своего учета декларацию:

- по форме 3-НДФЛ (за 2016 год можно сдавать декларацию по форме, утвержденной приказом ФНС РФ №ММВ-7-11/671@ от 24.12.2014 г.);

- с приложением к декларации копии приемосдаточного акта (сдавая декларацию нужно иметь при себе и оригинал этого документа, поскольку его могут попросить предоставить);

- до 30 апреля (включительно) года, следующего за истекшим налоговым периодом. Т.е. при сдаче декларации за 2016 год нужно успеть отчитаться до 30 апреля 2017 года. Стоит отметить, что если 30 апреля попадает на выходной и (или) праздничный нерабочий день, то декларацию на основании п.7 статьи 6.1 Кодекса можно сдать в ближайший следующий за 30 апреля рабочий день.

Имущественный вычет может быть предоставлен только в случае подачи декларации 3-НДФЛ в установленные сроки. И если налогоплательщик не подаст декларацию, то ему насчитают НДФЛ со всей суммы доходов, полученных им от продажи своего металлолома, т.е. без учета имущественного вычета. Кроме того, за не представленную вовремя декларацию указанное лицо еще и накажут по статье 119 Кодекса в размере 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки, но не больше 30% от всей суммы налога и не меньше 1000 рублей.

Откуда будет известно, что физическое лицо получило доход за сданный им металлолом и не отчиталось? На пункт приема металлолома п.5 статьи 226 Кодекса возложена обязанность сообщать обо всех не удержанных суммах НДФЛ.

А вот при продаже металлолома, который находился в собственности физического лица 3 и более лет, не нужно сдавать декларацию! Нужно только, чтобы на руках были все документы, подтверждающие право собственности на актив и срок его нахождения в собственности у данного лица.

Учет реализации металлолома в 1С: Бухгалтерии 8 ред. 3.0

Часто бывают ситуации, когда в результате активной деятельности какой-либо организации после разборки разных транспортных средств, оборудования и всевозможных агрегатов остается большое количество металлолома. Если руководство компании после анализа возникшей ситуации делает вывод, что ей не нужен металлолом, который она не сможет использовать для внутренних целей, то есть один выход из ситуации – сдача лома пункту приема. При этом возникает актуальный вопрос: как отразить это в документации? Ведь сдачу металлолома необходимо указать в программе 1С. В данной статье можно найти ответы на следующие вопросы: как отразить это в 1С: Бухгалтерия 8.3 и какие документы надо оформить?

В случае, если необходимость вести такие операции появляется редко, то данная статья поможет быстро решить возникшую проблему посредством введения ручных проводков в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но есть и другие ситуации. Например, если компания в будущем планирует выполнять большое количество аналогичных операций. В такой ситуации следует заранее позаботиться о приобретении программы 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. Ее особенностью является то, что учет покупки и продажи лома полностью автоматизирован. Следовательно, бухгалтеру не нужно регулярно прибегать к ручным проводкам. Кроме того, данная версия имеет немало сходств с обычной программой, поэтому у пользователя не возникнет трудностей с ее использованием.

Чтобы подробнее разобраться с учетом реализации металлолома, нужно вернуться к рассматриваемой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Предварительно рассмотрим следующий пример: компания, которая занимается эксплуатацией жилого фонда, произвела демонтаж ненужного ограждения из металла, чтобы в дальнейшем поставить новое. При этом металлолом появился после разбора старого забора, который был отражен в учете как основной.

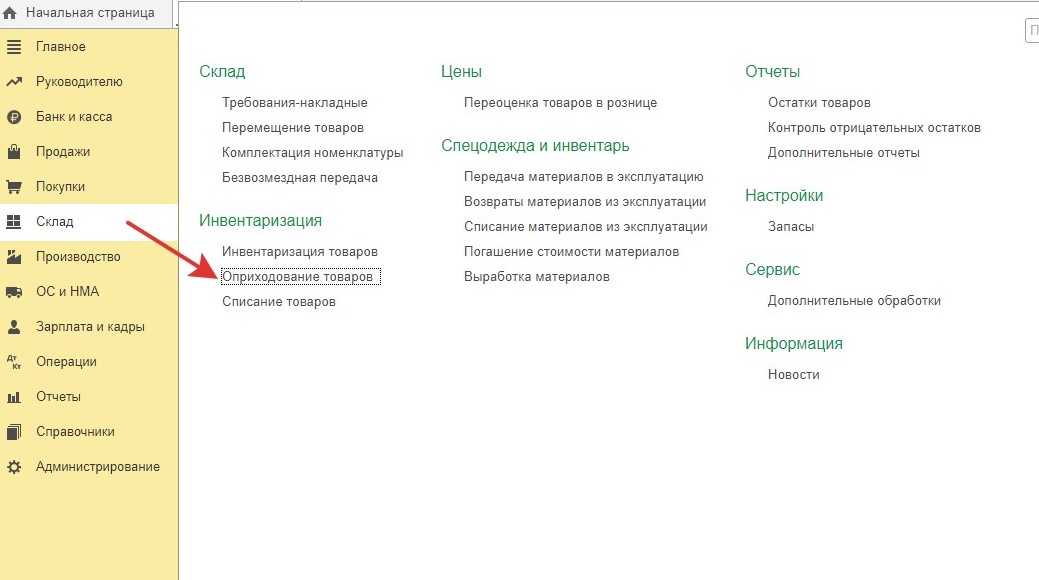

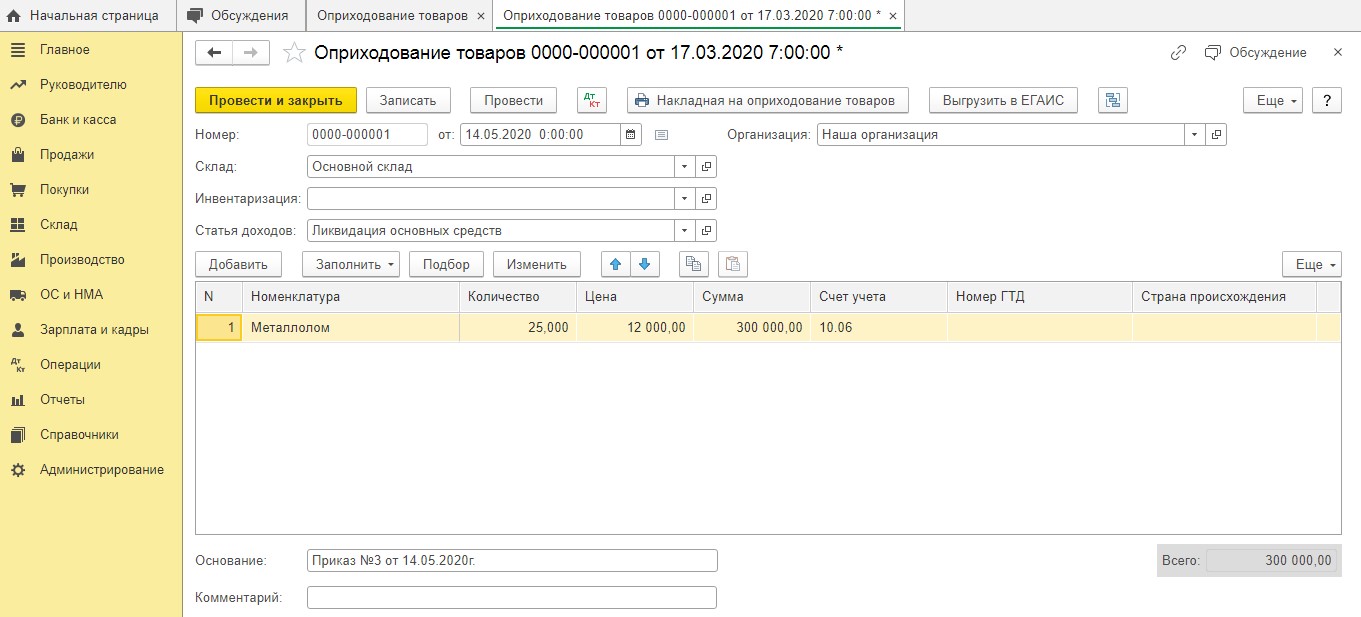

Нужно заметить, что в учете оприходование всех материальных ценностей, которые остались после демонтажа забора, отражается следующим документом под названием “Оприходование товаров”. Его можно отыскать в разделе “Склад”.

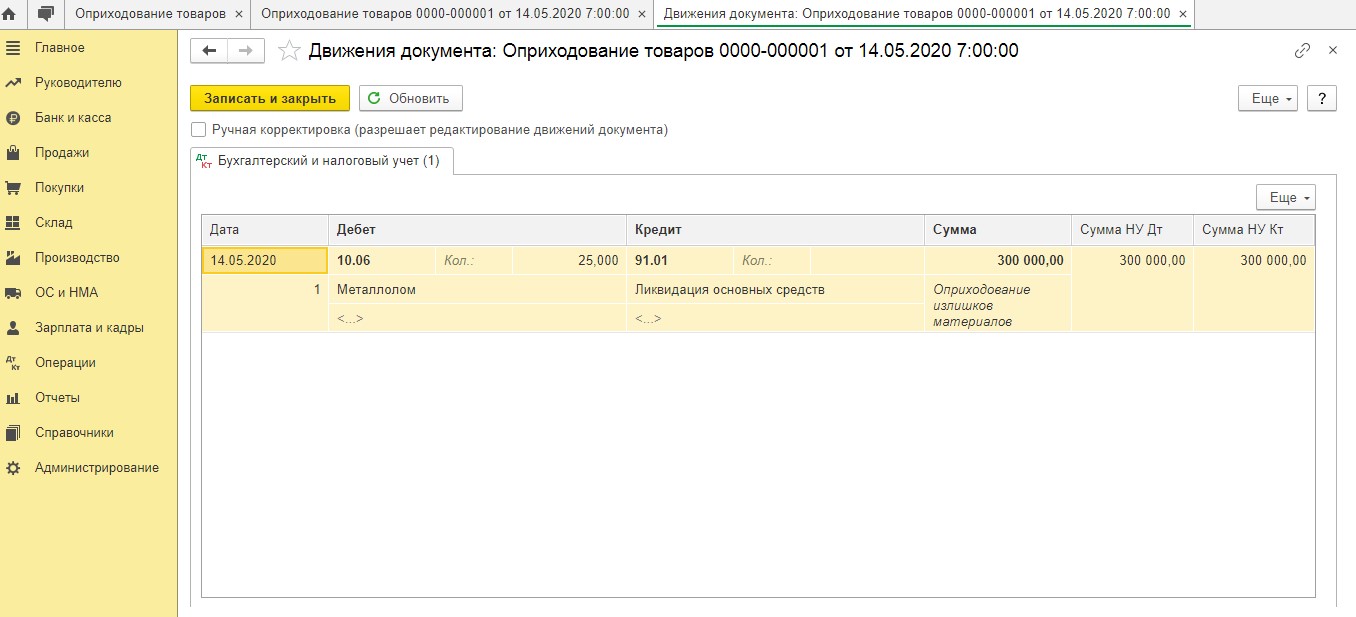

При этом акт комиссии об оприходовании металлолома выступает главным основанием для составления этого документа. Сразу после проведения документа данная программа создает следующую проводку:

Дт 10.06 Кт 91.01 – остатки металлического забора, появившиеся после его демонтажа, принимаются к учету.

Необходимо обратить внимание, что рыночная цена имеющегося металлолома в налоговом учете отражается во внереализационных доходах. Это указывается в том периоде, когда конкретный лом был оприходован (иными словами, на дату составления акта).

После этого руководитель конкретной компании издает соответствующий указ о списании данного имущества (лома). В этом документе обязательно должно быть прописано, что металлолом, оставшийся после ликвидации забора, необходимо сдать в соответствующий пункт приема.

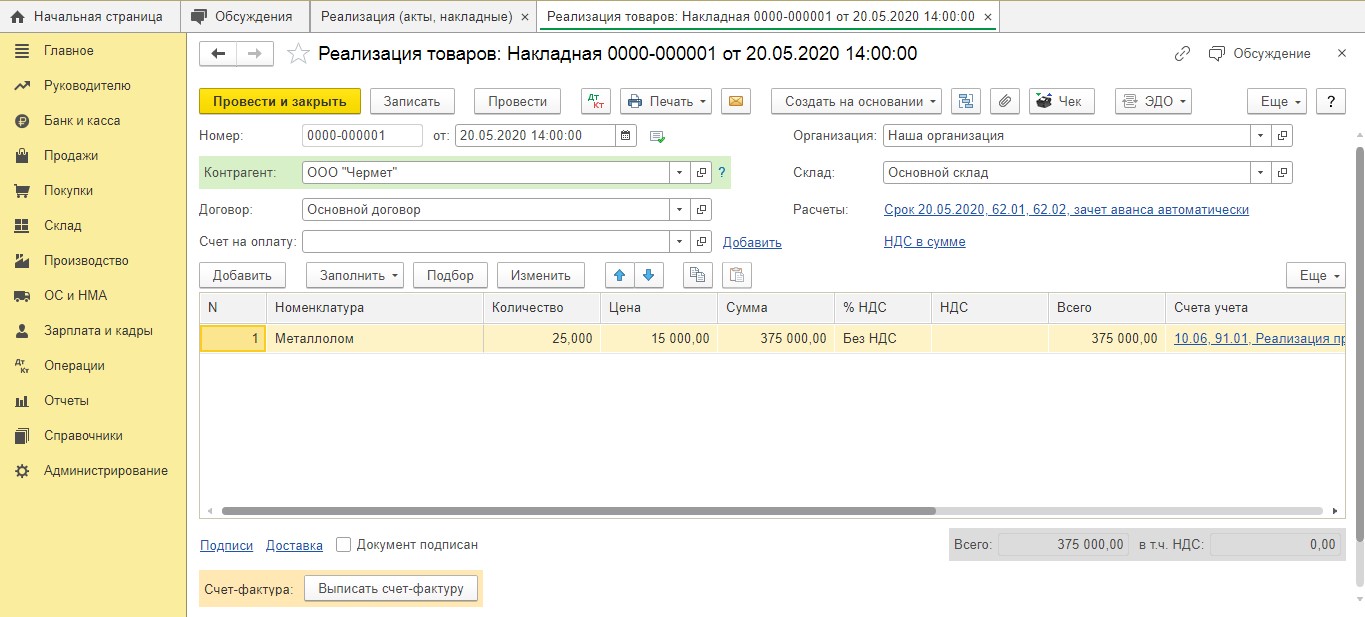

Далее компания подписывает договор купли-продажи лома с фирмой, которая выступает покупателем. Эта сделка оформляется с помощью накладной на отпуск материалов на сторону. Для этого используется форма М-15 или форма, которая специально была разработана организацией и утверждена. Кроме того, пункт приема лома выпишет клиенту приемосдаточный акт.

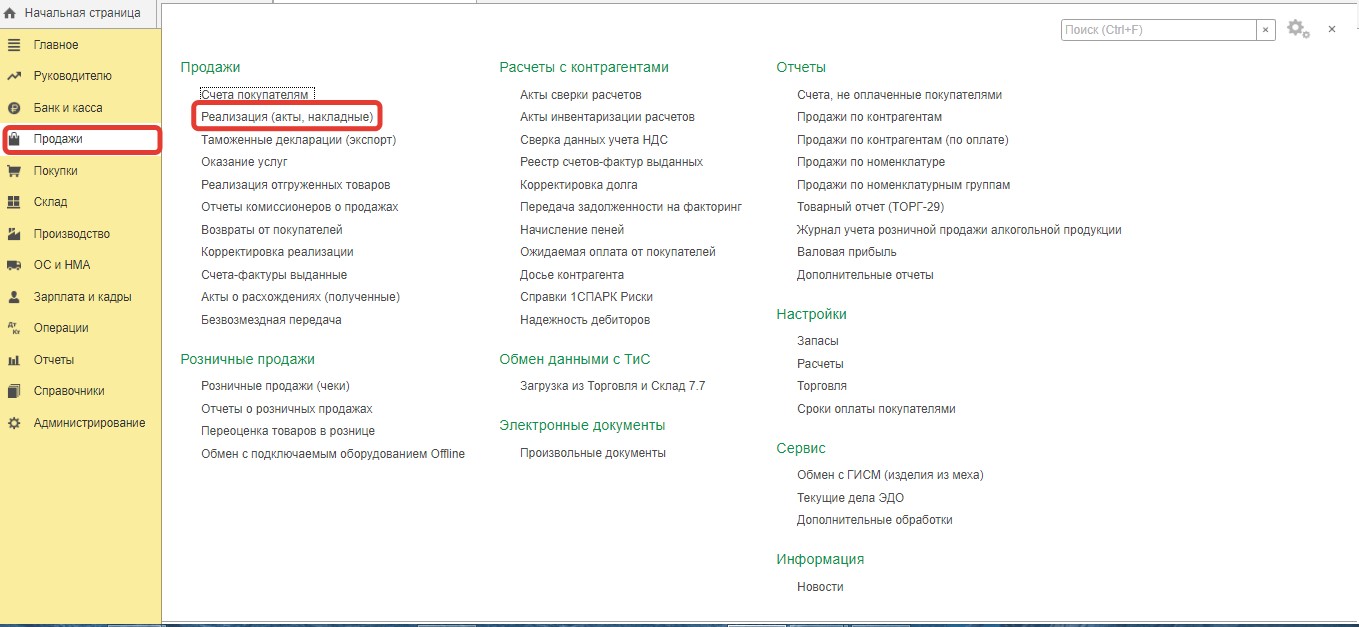

Операция реализации металлолома обязательно должна быть отражена в программе. Она оформляется следующим образом: составляется документ “Реализация товаров”. Для этого нужно предварительно открыть раздел “Продажи”.

Один важный момент: продажа металлолома, который появился в ходе хозяйственной деятельности компании, не облагается налогом. При его продаже на территории России обязанности по уплате налогов ложатся на плечи налоговых агентов.

Однако и здесь есть некоторые исключения. Например, Налоговый кодекс не освобождает от уплаты НДС в таких случаях:

- Если налогоплательщик потерял право на освобождение от исполнения своих обязанностей или на применение определенных налоговых режимов.

- Если в первичном документе или договоре была оставлена отметка “Без налога (НДС)”.

- Если предусмотрена продажа продукции третьим лицам, которые не выступают индивидуальными предпринимателями.

Если же ваша компания не попадает ни под один из вышеперечисленных пунктов, то при продаже металлолома вам не придется выставлять счет-фактуру. Причем в декларации по НДС реализацию лома, полученного в результате демонтажа ограждения, нужно отразить в разделе под номером 7.

Далее будет рассмотрена ситуация, как правильно отразить НДС компании-продавцу в данной версии программы 1С.

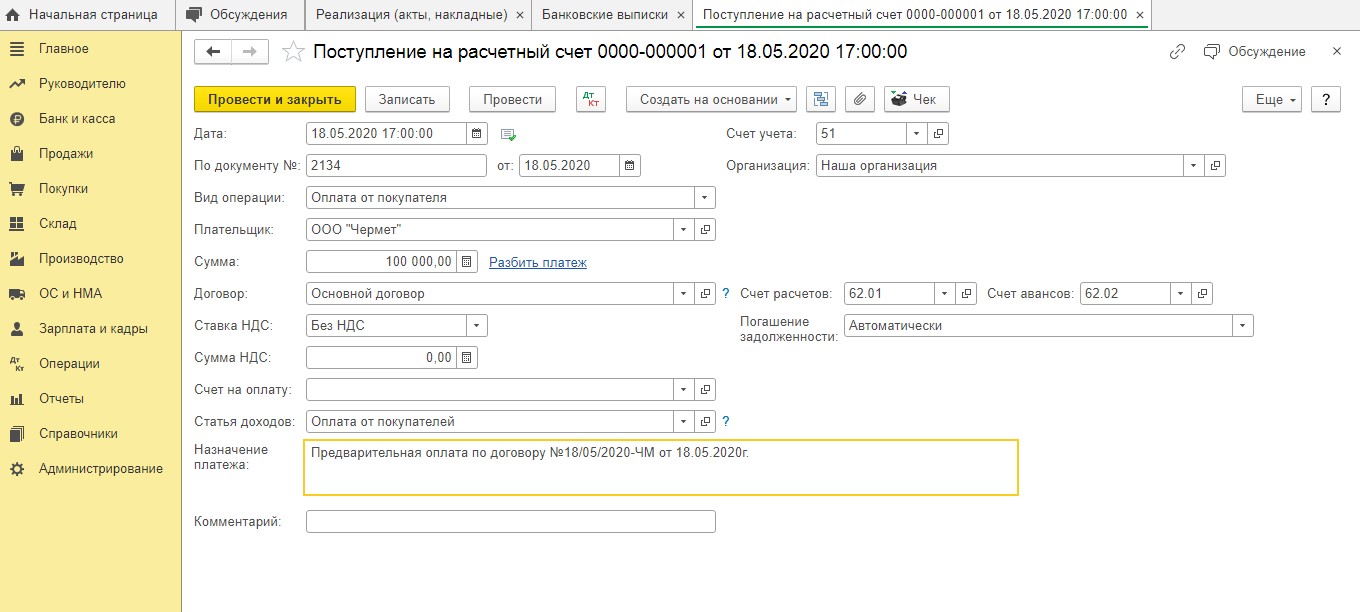

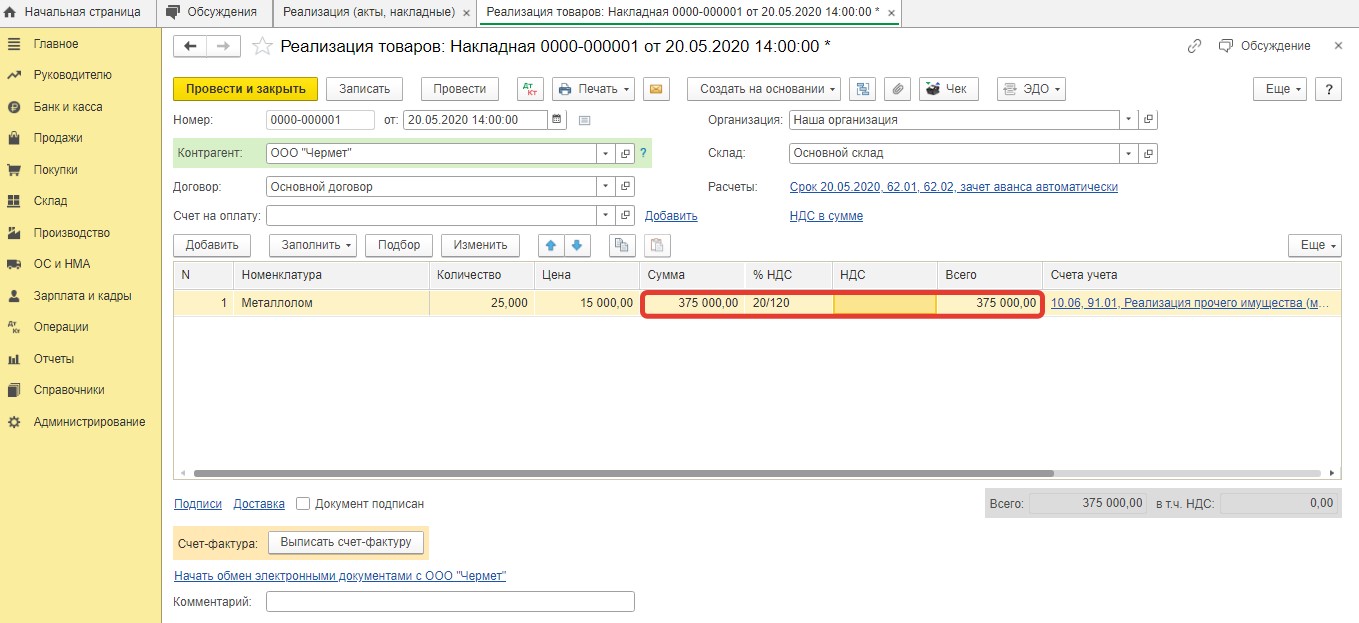

Ранее было отмечено, что компания заключила договор купли-продажи лома. В рамках данного договора наша компания предварительно получила оплату в размере 100 000 рублей без НДС. После этого была произведена отгрузка лома на сумму, составляющую 375 000 рублей без налога.

То, что оплата была получена, нужно отразить определенным документом “Поступление на расчетный счет”.

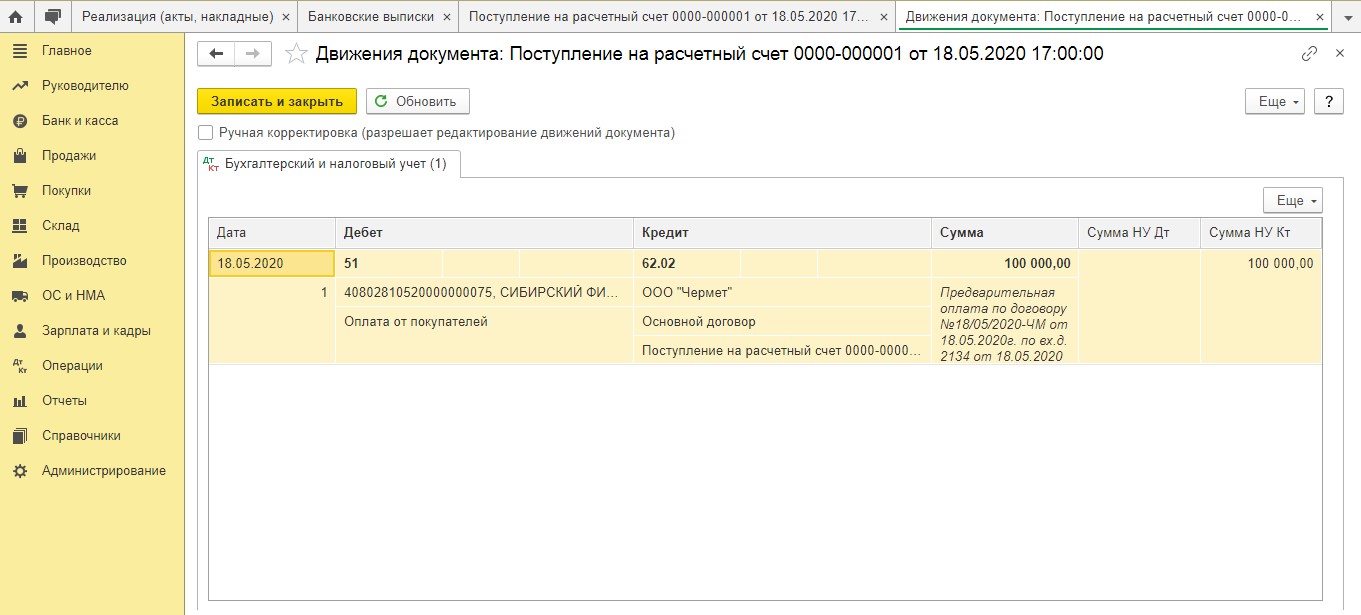

После того, как документ был проведен, данной программой будут сформированы проводки на сумму предоплаты, которая поступила без учета налога.

После того, как частичная или полная оплата была получена, компания должна выставить счет-фактуру без налога и сделать в нем запись (в качестве альтернативы можно поставить штамп). Запись должна быть следующей: “НДС исчисляется налоговым агентом”.

Поскольку в документе “Поступление на расчетный счет” нет точной суммы налога, то не получится создать обычным способом “Счет-фактуру выданный”. В такой ситуации счет-фактура на сумму полученной предоплаты оформляется ручным способом. Это делается по гиперссылке “Счета-фактуры выданные”, которая есть в разделе “Продажи”.

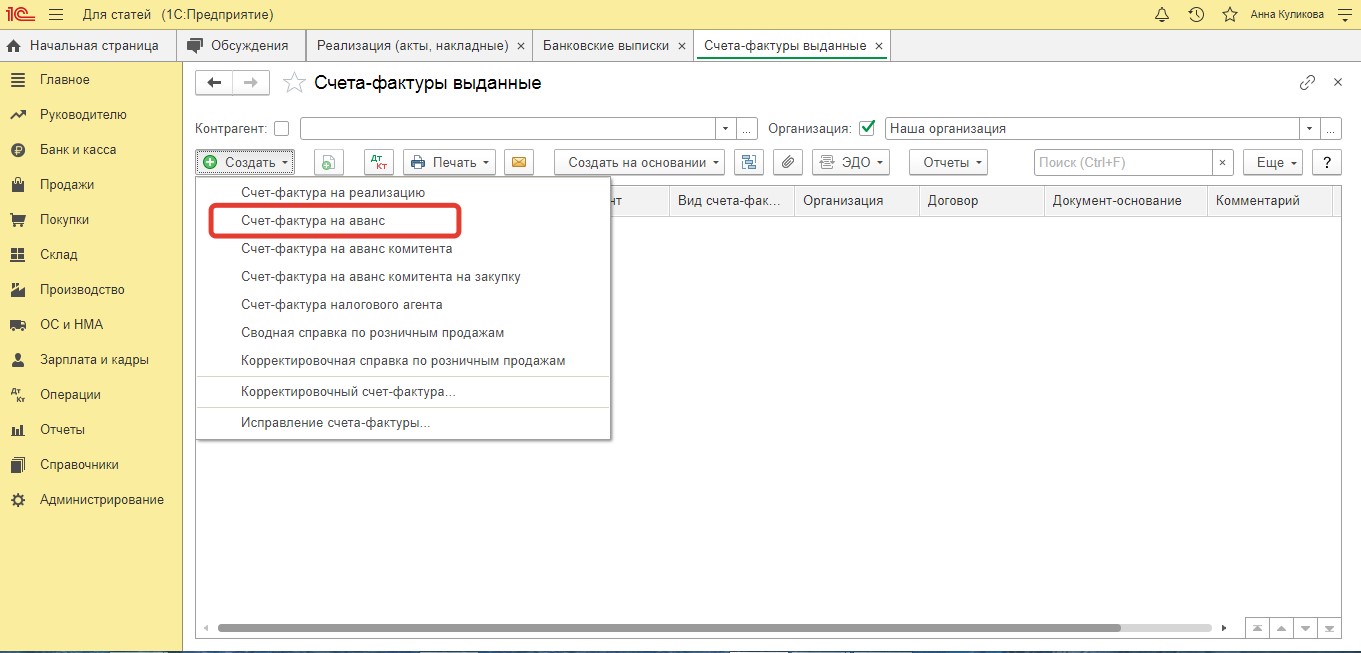

Посредством кнопки “Создать” нужно выбрать опцию “Счет-фактура на аванс”.

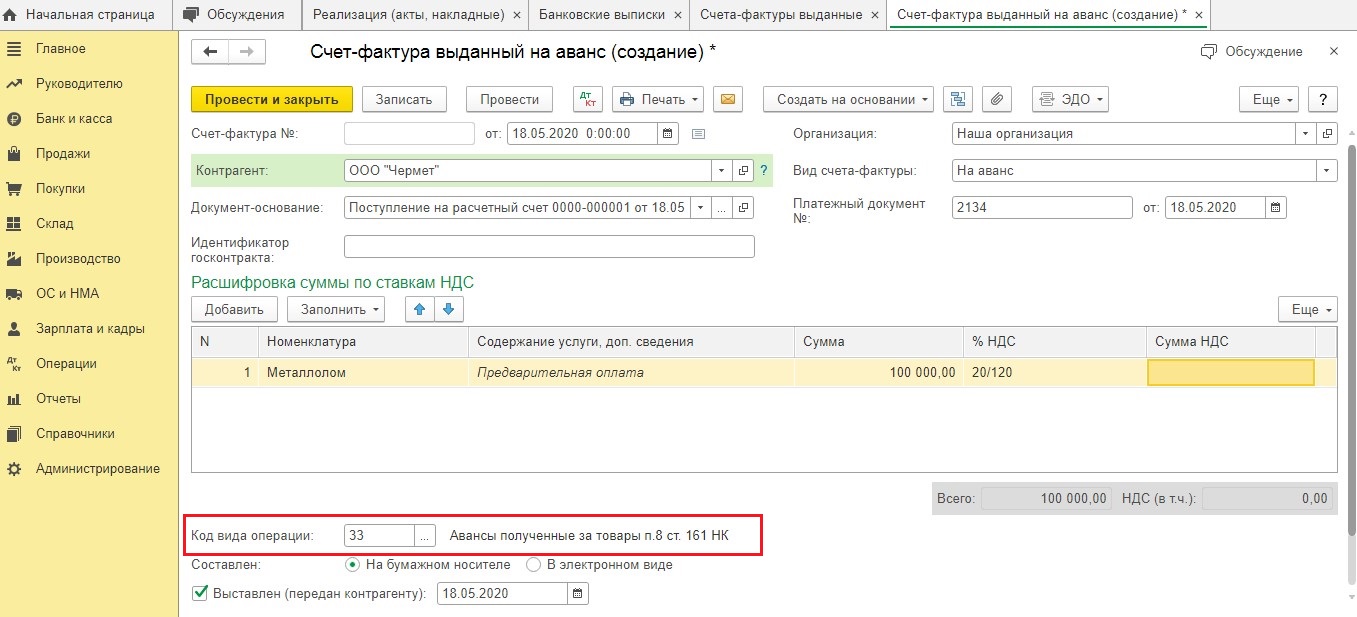

После того, как документ прогрузился, нужно заполнять его вручную. Нужно заметить, что данная программа проставляет “Код вида операции» 01 в автоматическом режиме. Поэтому его следует заменить вручную на 33.

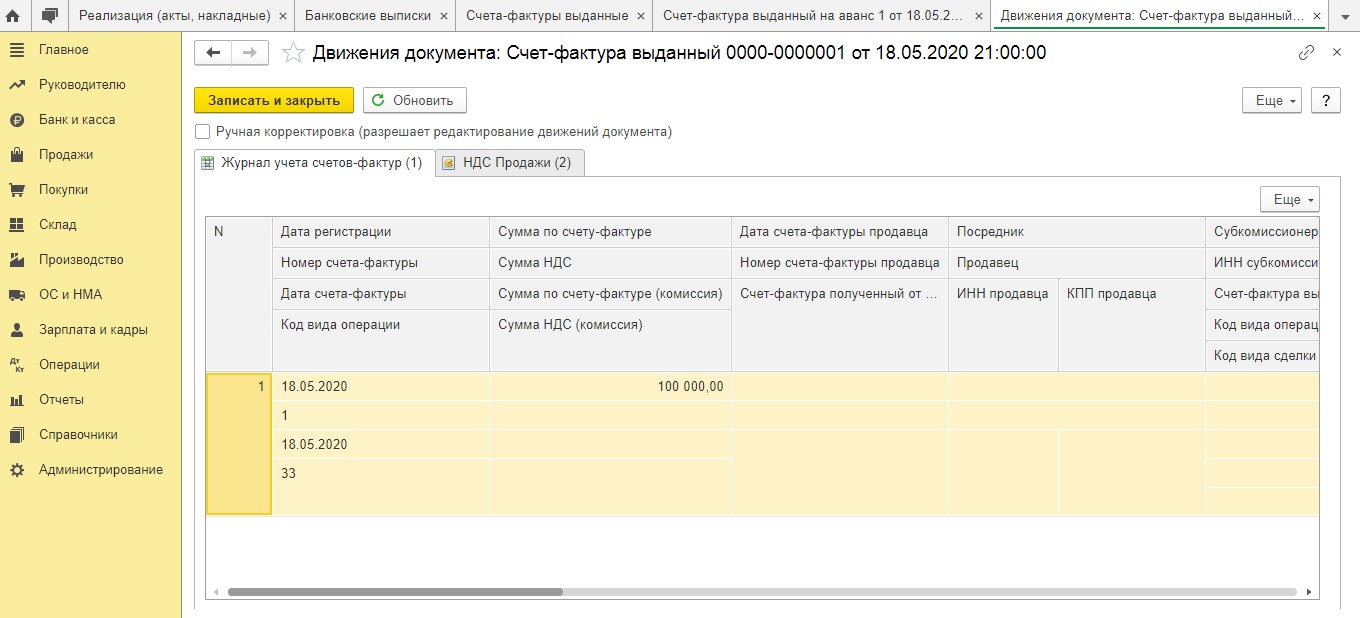

После проведения документа в регистр сведений “Журнал учета счетов-фактур” вносится запись. Дополнительно в регистр “НДС Продажи” вносится соответствующая информация.

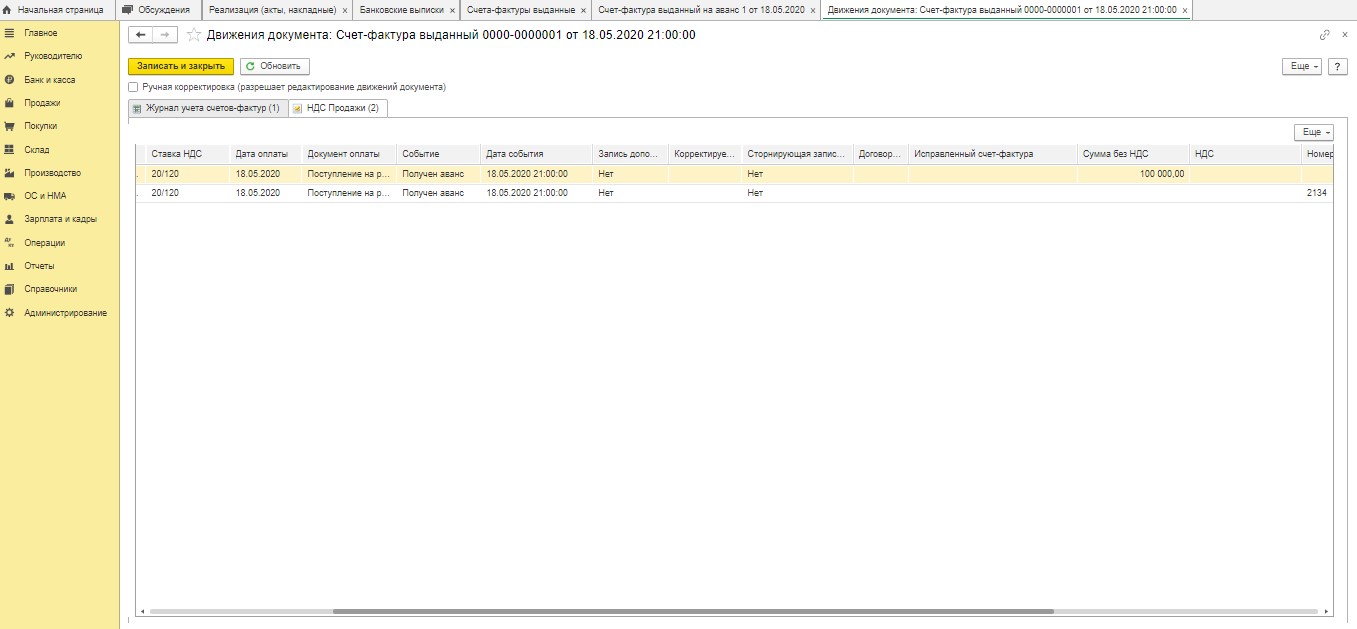

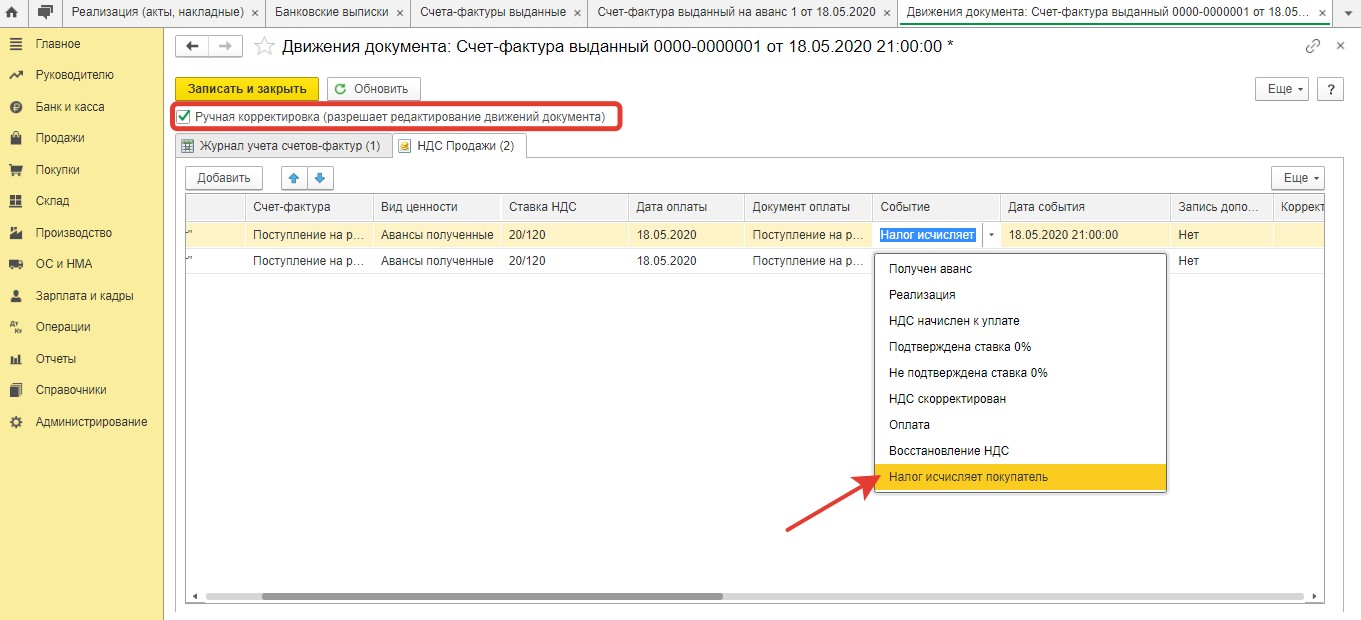

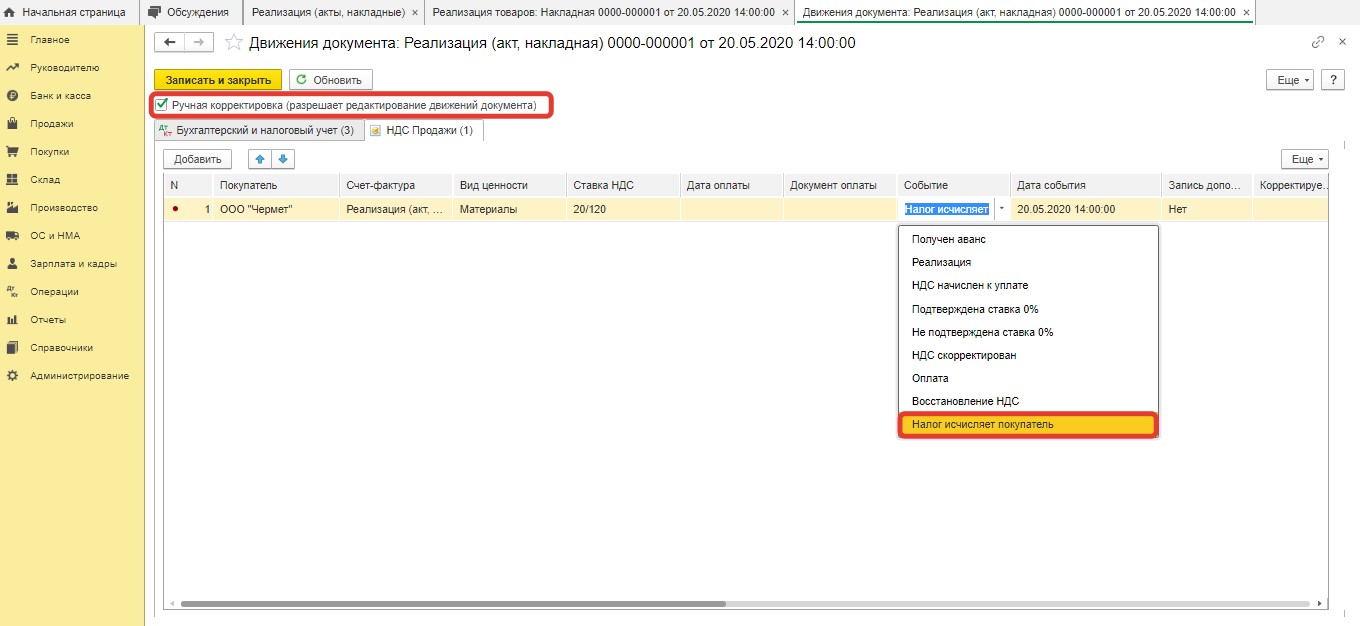

Далее надо войти в режим корректировки движений документации. Здесь требуется поставить отметку “Ручная корректировка”. Далее заполняющему нужно исправить показатель “Получен аванс” на “Налог исчисляет покупатель”.

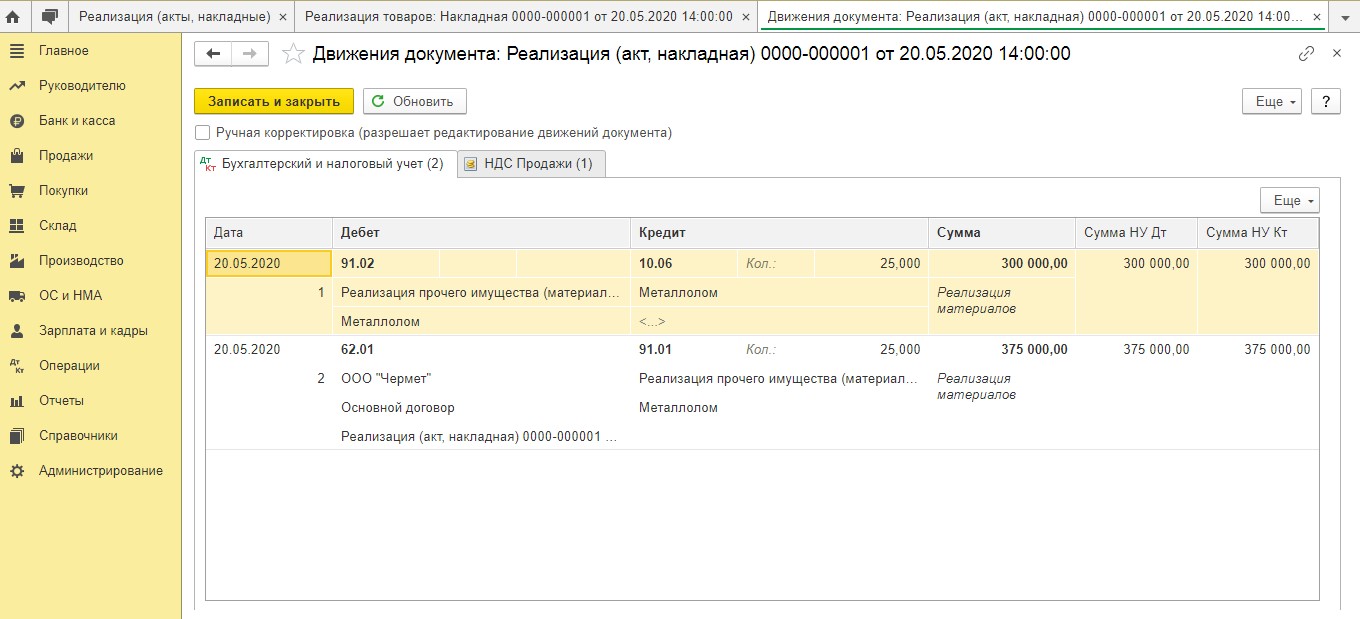

После осуществления отгрузки лома следует создать новый документ “Реализация”.

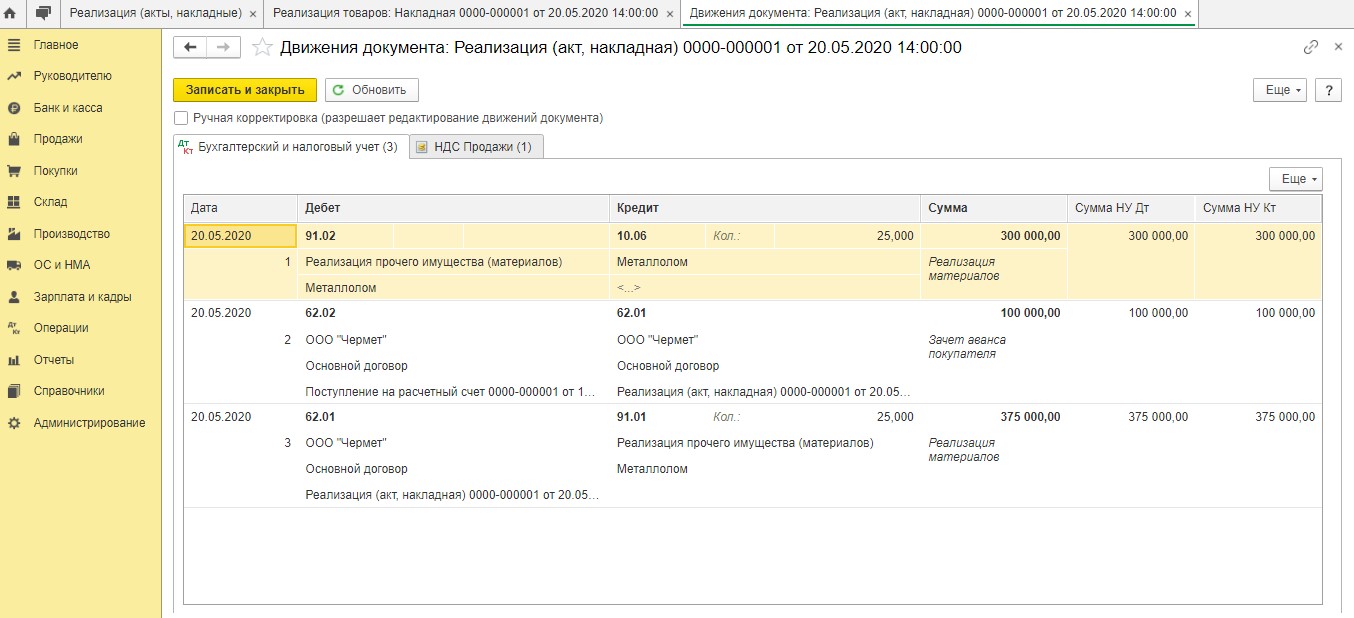

Далее программой будут сформированы проводки.

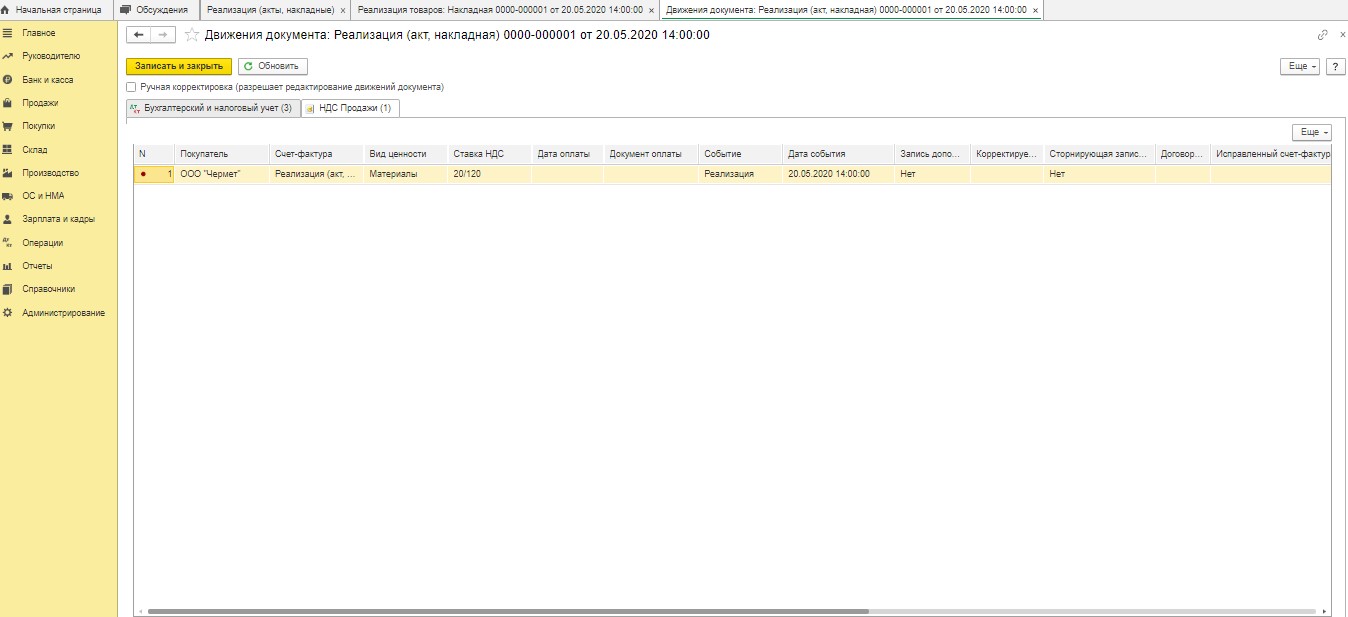

Потом вносится запись в “НДС Продажи”.

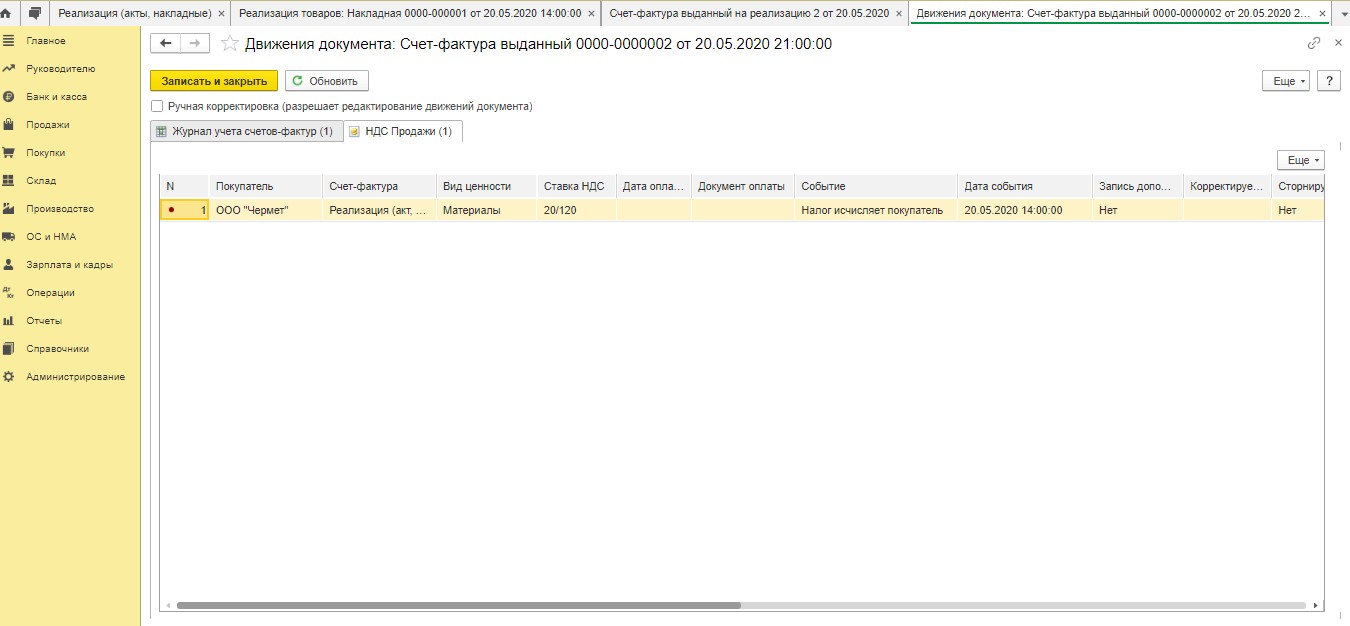

После этого пользователь должен оказаться в режиме ручной корректировки движений определенного документа. Потом, войдя в регистр “НДС Продажи”, надо заменить значение “Реализация” на показатель “Налог исчисляет покупатель”.

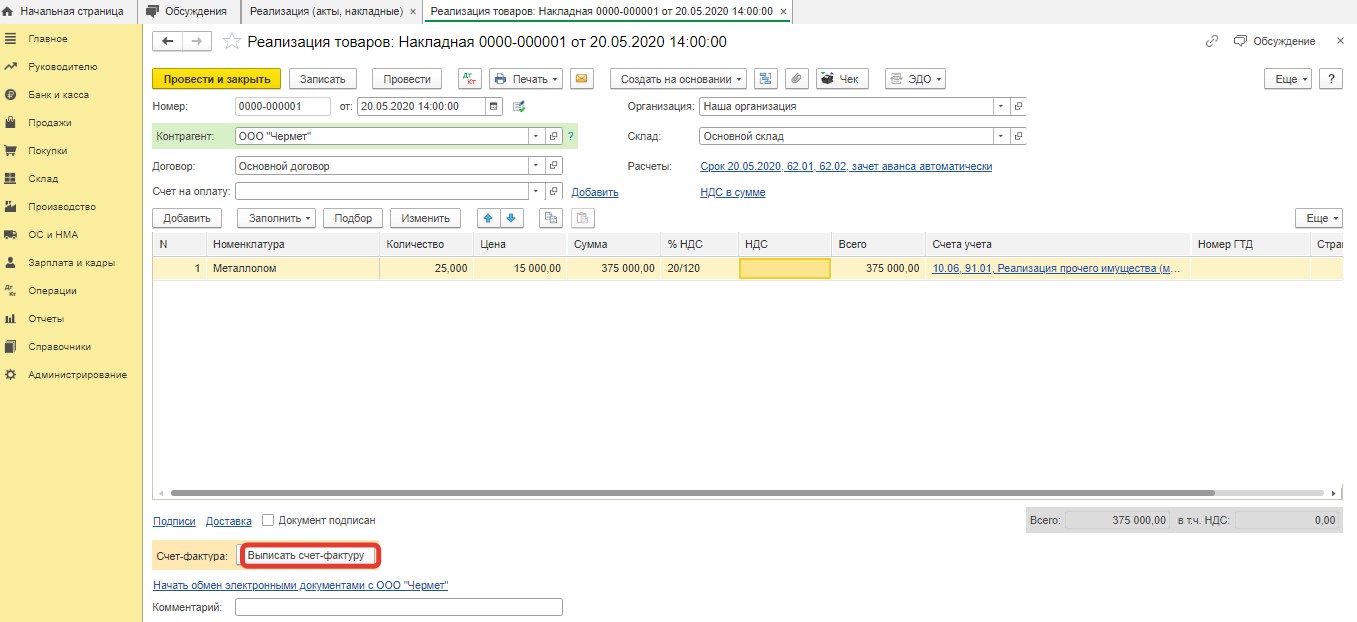

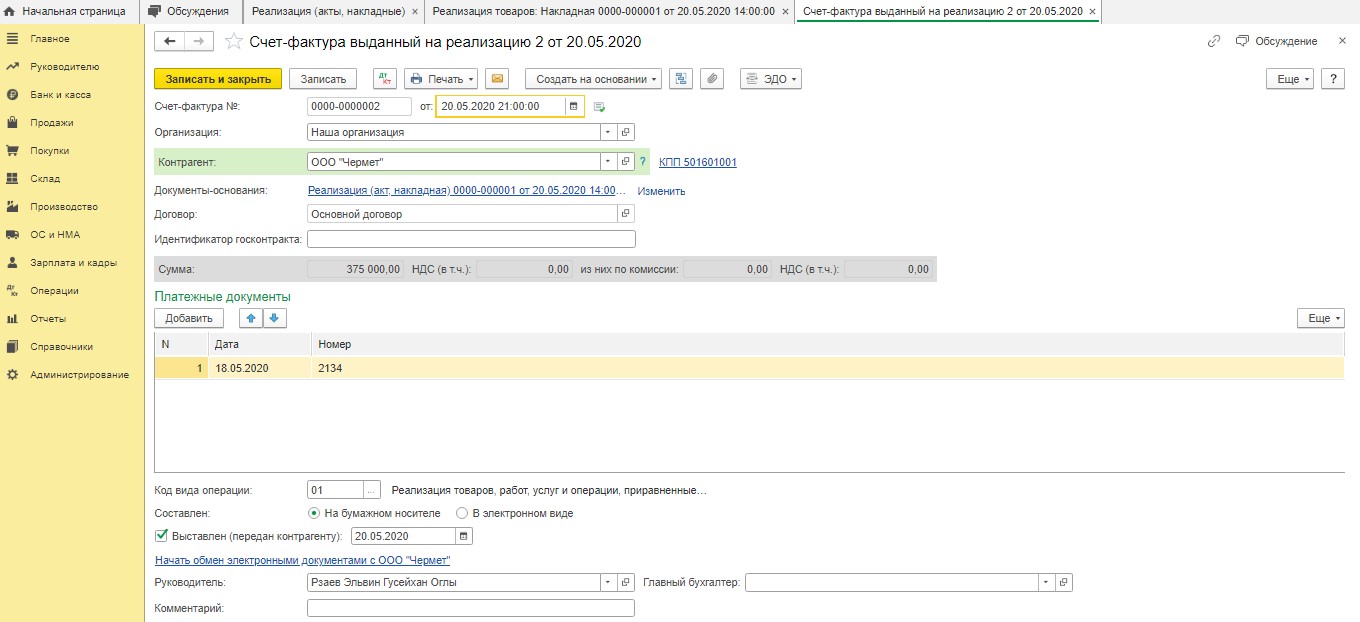

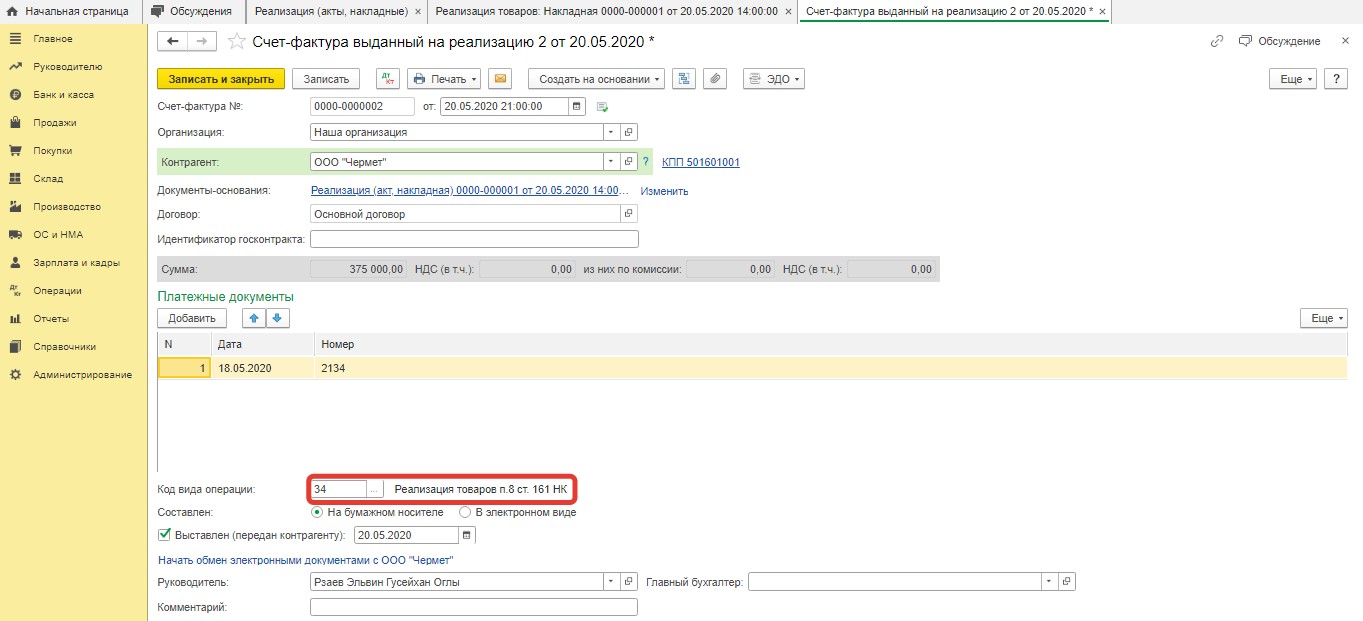

Потом пользователю следует нажать опцию “Записать и закрыть”. После этого он вернется в документ “Реализация”. Внизу есть кнопка под названием “Выписать счет-фактуру”.

Он создается в автоматическом режиме. Далее появится гиперссылка, по которой пользователь может проверить правильность заполнения файла.

Потом код вида операции исправляется с 01 на новый – 34.

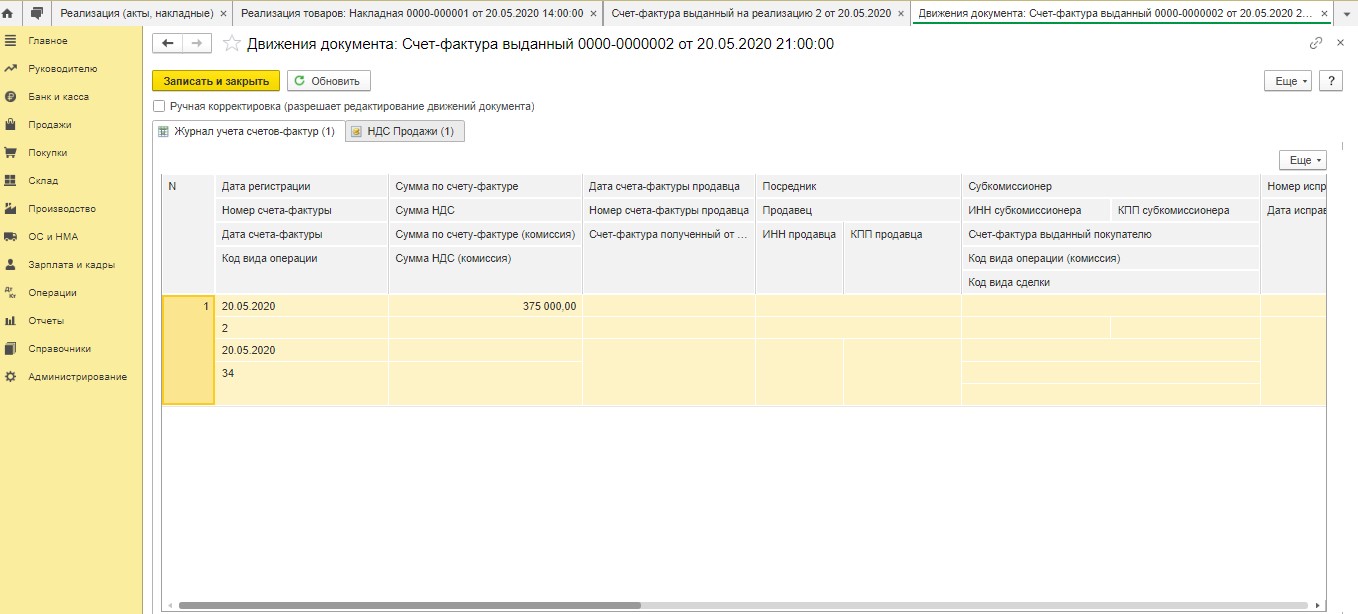

Далее вносится соответствующая запись в регистр сведений и регистр накопления.

Поскольку налог за продавца вносится покупателем, то счет-фактура не регистрируется. Следовательно, в книге продаж будут такие данные:

В связи с этим операции по реализации металлолома в разд. 3 декларации по НДС (форма налоговой декларации и порядок ее заполнения утверждены Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@) учреждениями-продавцами не отражаются, за исключением случаев, предусмотренных абз. 7 и 8 п. 8 ст. 161 НК РФ, а также при реализации таких активов физическим лицам, не являющимся индивидуальными предпринимателями (Письмо ФНС РФ от 16.01.2018 № СД-4-3/480@).