Если не представить запрошенные налоговиками сведениями, субъекту хозяйствования выписывается штраф в соответствии с нормами ст.129.1 НК РФ. Размер материального взыскания составит 5000 руб. При повторном отказе ответить на информационный запрос налоговиков штраф назначается в сумме 20 000 руб. (при условии, что оба отказа были зафиксированы в одном календарном году).

Книга продаж для ИП на ОСНО

На общем режиме налогообложения индивидуальные предприниматели, как и организации, ведут книгу продаж. Это нужно, чтобы определить сумму НДС, причитающуюся к уплате в бюджет. Сведения из книги продаж каждый квартал подают в налоговую инспекцию в составе декларации по НДС. Расскажем, когда ИП на ОСНО нужно вести книгу продаж и как ее правильно заполнить.

- Когда вести книгу продаж

- Что регистрировать в книге продаж

- Проводки для учета НДС по продажам

- Как заполнять книгу продаж для ИП

- Общие правила ведения

- Нюансы заполнения

Выписка из книги продаж – образец

Тип формируемой выписки по данным книги продаж зависит от сути запроса налоговиков. Выписки могут составляться с привязкой к следующим параметрам:

Налоговый период. Документ может потребоваться для изучения всего спектра произведенных сделок за конкретный промежуток времени. Такой образец формы будет наиболее объемным. Но сделать его достаточно просто – можно просто снять копию листов книги продаж за нужный интервал.

По операциям, подлежащих налогообложению по определенным ставкам. Такие выписки помогут проанализировать размер выручки. Сделки отражаются за три месяца, на основании деятельности в которых налогоплательщик рассчитывает получить освобождение от уплаты налога.

Выписка из книги продаж по контрагенту. Этот вариант запросов используется при встречных проверках. Выписки нужны налоговикам для сопоставления входящих и исходящих сумм налога между сотрудничающими налогоплательщиками. Форма должна составляться за период, который указан в налоговом запросе.

Если налоговая запросила книгу продаж, субъект хозяйствования должен представить информацию именно в виде учетного регистра, а не выписки из него. Налоговые органы и суды обосновывают такую позицию тем, что книга продаж не является внутренним документом, она касается деятельности других экономических субъектов (приводимые в ней данные затрагивают интересы всех налогоплательщиков, о сделках с которыми сделаны записи в учетном журнале). Это подтверждается выводами, указанными Высшим Арбитражным судом в Определении от 19.01.2012 г. № ВАС-17466/11.

Проводки по НДС

Для учета НДС применяются стандартные проводки:

Учет входящего НДС при поступлении товаров, услуг или иных материальных ценностей от поставщиков

Предъявление входного НДС к вычету (включение его в книгу покупок)

Отражение в учете НДС, начисленного при реализации товаров, работ, услуг

По итогам квартала:

- дебетовое сальдо счета 68 по НДС подлежит возмещению;

- кредитовое — уплате в бюджет.

Итоговые обороты за квартал по кредиту 68 счета по НДС должны быть равны исходящему НДС по книге продаж, а по дебету — входящему НДС, зафиксированному в книге покупок.

ООО «Смайлик» приобрело товары для продажи на сумму 120 000 руб. (включая 20 000 руб. НДС). Данные товары были проданы на сумму 144 000 руб. (включая 24 000 руб. НДС).

Сумма (руб.)

Описание проводки

Поступил товар для продажи

Зафиксирован входящий НДС

Входной НДС включен в книгу покупок и предъявлен к вычету

Отражена реализация товаров покупателям

Начислен исходящий НДС с реализации

Рассмотрим обороты по счету 68 (НДС):

Дт 20 000 Кт 24 000 — сальдо 4 000 кредитовое.

То есть ООО «Смайлик» заплатит в бюджет НДС в сумме 4 000 руб. (24 000 – 20 000).

Рассмотрим форму и алгоритм заполнения книг продаж и покупок.

Что такое выписка из книги продаж и покупок

Если проверяющим органам не требуется информация одновременно по всем операциям и контрагентам, она может затребовать у предприятия выписку из книги продаж, касающуюся:

- отдельного промежутка времени (например, квартал, месяц, полугодие);

- отдельных разновидностей товаров или работ;

- конкретных контрагентов предприятия.

Выписка нужна только при требовании из налоговой инспекции, в других случаях в ней нет необходимости. В этой выписке требуется обязательно указать, с каким контрагентом производилась данная операция и по какой налоговой ставке.

- Выписка из книги покупок предоставляется предприятием или ИП в налоговую инспекцию по её требованию в ходе налоговой проверки контрагента, с которым производились операции, зарегистрированные в книге продаж данного предприятия или ИП.

- Такие выписки также требуются для выяснения реальности производителя или проведения той или иной операции.

Не нашли ответа на свой вопрос? Узнайте, как решить именно вашу проблему. Напишите свой вопрос через форму (внизу), и наши специалисты оперативно подготовят оптимальные варианты решения вашей проблемы и перезвонят вам в день подачи заявки. Это бесплатно!

Заключение

Выписка из книги продаж – один из достаточно важных отчетных документов, сведения из которого позволяют не только проверить организацию или индивидуального предпринимателя, предоставившего данную выписку, но также и проследить соблюдение налогового законодательства контрагентами.

В зависимости от целей проводимых проверок выделяются и различные варианты таких выписок, однако каждая из них, независимо от их варианта, должна отвечать требованиям, обозначенным в налоговом законодательстве как по оформлению, так и по содержанию сведений в данном отчетном документе.

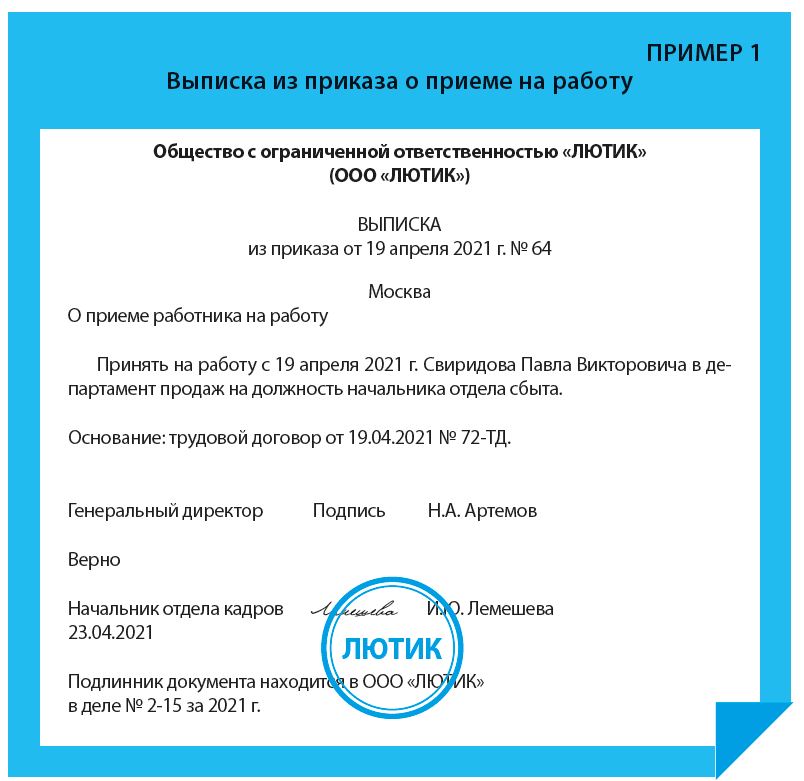

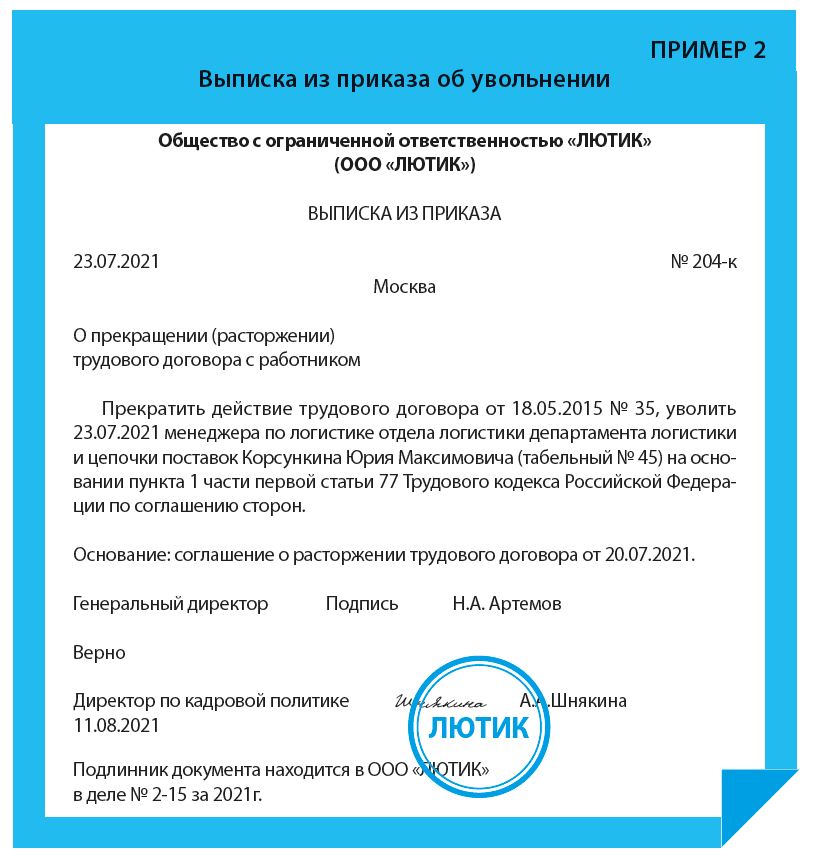

Выписка из приказа о приеме на работу и увольнении

Выписка из приказа о приеме на работу может потребоваться для представления в различные государственные органы, кредитные (в банк для получения кредита), другие организации (например, выписки из приказа о приеме на работу нужны совместителям) и т.д. Выписка из приказа подтверждает факт трудоустройства конкретного человека в конкретной организации.

Казалось бы, проще выдать копию документа. Зачем усложнять? В большинстве случаев именно так и поступают. Однако, как уже было сказано, организации-адресату не нужна, к примеру, информация о заработной плате человека. Как и сведения о других людях, ведь приказ может быть составлен не на одного человека (такая возможность косвенно подтверждается Постановлением № 1[6], которым утверждены унифицированные формы о приеме на работу как одного работника, так и нескольких).

Сразу необходимо отметить, что нормативными правовыми актами не регламентировано, что именно нужно включить в выписку из приказа. По общему правилу в выписке указываются следующие реквизиты:

- регистрационный номер и дата приказа;

- информация из приказа, связанная с работой работника (о приеме, увольнении и т.д.);

- наименование должности и Ф.И.О. лица, подписавшего оригинал приказа.

Согласно пп. 1 и 5 Указа № 9779-X[7] копии документов выдаются на бланках предприятий, учреждений и организаций. Выписки из документов, касающихся прав и законных интересов граждан, выдаются в порядке, установленном данным Указом.

Внизу проставляется отметка о заверении копии.

Образцы выписок из приказа о приеме на работу и увольнении приведены в Примерах 1 и 2.

[1] ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения» (п. 26).

[3] Здесь и далее – ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов».

[4] Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. от 02.07.2021).

[5] Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (в ред. от 02.07.2021).

[6] Постановление Госкомстата Российской Федерации от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

[7] Указ Президиума Верховного Совета СССР от 04.08.1983 № 9779-X «О порядке выдачи и свидетельствования предприятиями, учреждениями и организациями копий документов, касающихся прав граждан» (в ред. от 08.12.2003).

Н.В. Артонкина,

документовед, архивистМатериал публикуется частично. Полностью его можно прочитать в журнале «Секретарь-референт» № 1, 2022.

Особенности составления

Но для большинства видов выписок форма не утверждена. Но отсутствие жестко регламентированной формы не обозначает, что при составлении документа человек имеет полную свободу. В выписке должны присутствовать обязательные реквизиты:

- Наименование документа: «выписка из…». К примеру, если это копия информации из приказа, документ называется «выписка из приказа».

- Дата регистрации бумаги, из которой делается копия. То есть, нужно указывать именно дату составления оригинала документа, а не дату оформления выписки.

- Подпись лица, который подписывал оригинал. Подпись на выписке ставить не обязательно.

- Реквизиты бланка. Как правильно, реквизиты оригинала полностью переносятся в копию.

Выписка – это один из видов копий. Для того чтобы документ получил юридическую силу, требуется его заверить. А потому в бумаге рекомендуется проставить реквизит «отметка о заверении». Если компания решает заверять документ печатью, нужно закрепить этот способ в локальном акте.

Выписки составляются по тому же принципу, что и оригиналы документов. То есть, в них должны быть реквизиты фирмы: ее название, ИНН, адрес и телефон.

ВАЖНО! Для создания выписки обычно используется фирменный бланк компании.

ВНИМАНИЕ! Обязательно ли заверять копию печатью? Необходимо это только в том случае, если бумага предназначена для сторонних пользователей. Если же копия нужна для внутренних целей, печать ставить не обязательно.

Что такое выписка из книги продаж и покупок

Если проверяющим органам не требуется информация одновременно по всем операциям и контрагентам, она может затребовать у предприятия выписку из книги продаж, касающуюся:

- отдельного промежутка времени (например, квартал, месяц, полугодие);

- отдельных разновидностей товаров или работ;

- конкретных контрагентов предприятия.

Выписка нужна только при требовании из налоговой инспекции, в других случаях в ней нет необходимости. В этой выписке требуется обязательно указать, с каким контрагентом производилась данная операция и по какой налоговой ставке.

- Выписка из книги покупок предоставляется предприятием или ИП в налоговую инспекцию по её требованию в ходе налоговой проверки контрагента, с которым производились операции, зарегистрированные в книге продаж данного предприятия или ИП.

- Такие выписки также требуются для выяснения реальности производителя или проведения той или иной операции.

Как заполнять журнал регистрации продаж

На первом листе налогоплательщик указывает наименование, ИНН, КПП и отчетный период. В табличной части необходимо в хронологическом порядке регистрировать документы, на основании которых начисляется НДС.

Особенности составления табличной части:

- Код вида операции (гр. 2) выбирается из перечня к приказу ФНС №ММВ-7-3/136@ от 14.03.2016. Самые часто применяемые коды: отгрузка — 01, предоплата за товар — 02.

- Номер и дата счета-фактуры, название покупателя, его ИНН и КПП записываются на основании счета-фактуры — исходного или корректировочного.

- При регистрации счета-фактуры с исправлением номер и дата исправления записываются в 4-м или 6-м столбцах (для корректировочного счета-фактуры).

- Графа 3а предназначена для указания регистрационного номера таможенной декларации. Ее заполняют только при необходимости.

- Графа 3б «Код вида товара» понадобится только в том случае, если товары вывозятся на территорию государств ЕАЭС. Код указывают в соответствии с единой товарной номенклатурой внешнеэкономической деятельности союза.

- Для отражения реализации товаров или услуг через посредника (комиссионера, агента) заполняются графы 9 и 10.

- Номер и дата платежного поручения (гр. 11) заполняются, только когда оплата счета-фактуры — это основание для начисления НДС. Например, при получении продавцом аванса.

- В графе 12 указываются название и код валюты. Заполнение предусмотрено только в отношении иностранной валюты.

- Стоимость реализации или величина полученного аванса за покупку, включая НДС, отражается в графе 13а (для операции в валюте) или 13б (для операции в рублях). Сумму продажи без учета НДС надо показать в столбцах 14, 14а, 15 или 16 в зависимости от применяемой ставки (20, 18, 10 или 0%). При получении аванса эти поля остаются незаполненными. Сумму налога показывают в графах 17, 17а или 18 — тоже в зависимости от ставки. Когда регистрируют корректировочный счет-фактуру, указывают увеличение стоимости товаров (работ или услуг) и увеличение суммы НДС.

- Если организация или предприниматель применяет освобождение от НДС по статье 145 НК РФ, сумму продаж показывают в столбце 19.

Книгу с регистрацией продаж подписывает руководитель организации или иное лицо, наделенное полномочиями.

По итогам квартала суммируются значения в столбцах с 14 по 19, на основании которых формируется декларация для исчисления суммы к уплате.

Покажем пример, как оформить книгу продаж для налоговой в 2022 году, используя следующие исходные данные:

- На сумму 1 200 000 руб. (в том числе НДС 200 000 руб.) с ООО «Покупатель». Товар отгрузили 16 апреля 2022 г. В этот же день ООО «PPT.ru» выставило счет-фактуру №8 и зарегистрировало его в книге зарегистрированных продаж.

- На сумму 1 500 000 руб. (в том числе НДС 250 000 руб.) с ООО «Клиент». Отгрузка товара произведена 5 июня 2022 г. ООО «PPT.ru» выставило счет-фактуру №9 от 05.06.2022 и зарегистрировало его в книге осуществленных продаж.

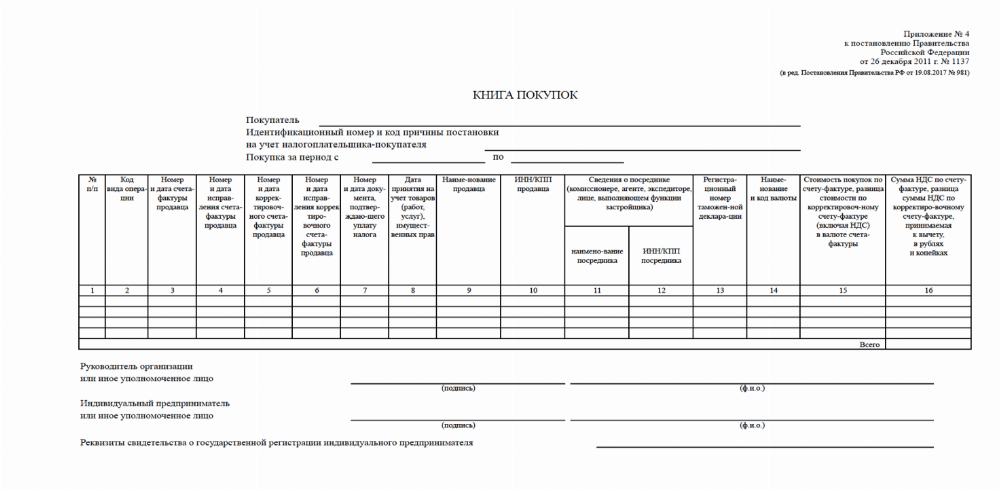

Книга покупок

Книга покупок применяется для расчета НДС, предъявляемого к вычету (п.1 Правила учета книги покупок).

Книгу покупок не заполняют лица:

- Освобожденные от обязанностей плательщика НДС на основании ст.145 и ст.145.1 НК РФ

- Осуществляющие только операции , не облагаемые НДС на основании ст.149 НК РФ

- Применяющие специальные налоговые режимы

- Реализующие товары (работы, услуги) только за пределами территории РФ

Какие документы регистрировать в Книге покупок?

- Полученные от продавцов счета фактуры и корректировочные счета-фактуры, по мере возникновения права на налоговые вычеты;

- Счета-фактуры по строительно-монтажным работам для собственного потребления, если есть право принять НДС к вычету;

- Таможенная декларация и платежные документы, подтверждающие уплату ввозного НДС, при импорте (п.6 Правила ведения книги покупок);

- Заявление о ввозе товаров и уплате косвенных налогов при ввозе товаров из ЕАЭС (п.6 Правила ведения книги покупок);

- БСО (бланки строкой отчетности) или их копии — по командировочным расходам (п.18 Правила ведения книги покупок).

Счета-фактуры, оформленные с нарушениями в Книге покупок не регистрируются и вычет по ним получать запрещено.

В шапке заполняется наименование покупателя, ИНН/КПП и налоговый период.

Графа 1. Порядковый номер записи.

Графа 2. Код вида операции выбирается из перечня к Приказу ФНС России от 14.03.2016 N ММВ-7-3/136@.

Графа 3. Номер и дата счета-фактуры продавца заполняются на основании составленного продавцом счета-фактуры.

Если вычет подтверждается на основании других документов, то в графе 3 указываются:

- Номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС при ввозе товаров из стран ЕАЭС;

- Регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области при отражении в книге покупок НДС, принимаемой к вычету на основании п.14 ст.171 НК РФ;

- Номер и дата платежно-расчетного документа (иного документа), содержащего суммарные (сводные) данные, зарегистрированного продавцом в книге продаж при отражении НДС с аванса, полученного в счет предстоящих поставок товаров (работ, услуг) и подлежащих вычету с даты отгрузки.

Графа 4. Номер и дата исправления счета-фактуры продавца заполняются на основании исправленного счета-фактуры.

Графа 5. Номер и дата корректировочного счета-фактуры продавца заполняются на основании данных корректировочного счета-фактуры.

Графа 6. Номер и дата исправления корректировочного счета-фактуры продавца заполняются на основании исправленного корректировочного счета-фактуры.

Графа 7. Номер и дата документа, подтверждающего уплату налога.

Графы 8. Дата принятия на учет товаров (работ, услуг, имущественных прав).

Графы 9, 10. Наименование, ИНН/КПП продавца.

Графы 11, 12. Сведения о посреднике (комиссионере, агенте, экспедиторе, лице, выполняющим функции застройщика). Номер и дата документа, подтверждающего оплату заполняется продавцом при получении авансовых платежей — наименование, ИНН/КПП .

Графа 13. Регистрационный номер таможенной декларации указывается в случае, если компания закупает товары в странах ЕАЭС.

Графа 14. Наименование и код валюты — указывается соответствующее наименование и код иностранной валюты.

Графа 15. Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счете-фактуре (включая НДС) в валюте счета-фактуры — указывается стоимость товаров (работ, услуг, имущественных прав) или сумма выданного аванса с НДС.

Графа 16. Сумма НДС по счету-фактуре, разница стоимости по корректировочному счете-фактуре, принимаемая к вычету, в рублях и копейках — указывается сумма НДС, принимаемого к вычету.

Многим из нас периодически приходится представлять в различные организации ту или иную информацию. В таких случаях, как правило, мы сразу думаем о копиях необходимых документов. Однако информация, содержащаяся в копиях документов, может быть избыточна. К примеру, требуется подтвердить только факт работы сотрудника в организации, а копия приказа содержит в том числе информацию об его окладе. Мы не вправе представлять лишние сведения! В таких случаях на помощь придут выписки из документов.

Книга продаж

Книга продаж предназначена для расчета НДС к уплате в бюджет.

Книгу продаж заполняют:

- Плательщики НДС;

- Лица, освобожденные от обязанностей плательщика НДС на основании ст.145 НК РФ (так как согласно п.6 ст.145 НК РФ книга продаж является документом, подтверждающим право на освобождение от уплаты НДС);

- Налоговые агенты по НДС (даже если они применяют специальные налоговые режимы).

Какие документы регистрировать в Книге продаж?

- Счета-фактуры

- Данные лент ККТ (контрольно-кассовая техника) и БСО (бланки строгой отчетности)

- Счета-фактуры, выставленные налоговыми агентами

- Корректировочные счета-фактуры, составленные при увеличении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), регистрируются продавцами

- Корректировочные счета-фактуры, составленные при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), регистрируются покупателями

- Счета-фактуры, на основании которых входящий НДС был принят к вычету, при восстановлении НДС на основании п.3 ст.170 НК РФ

- Бухгалтерские справки-расчеты при восстановлении НДС по объектам недвижимости в соответствии с п.6 ст.171 НК РФ.

Как заполнить Книгу продаж?

В книге продаж в хронологическом порядке регистрируются документы, на основании которых начисляется НДС.

Корректировочный счет-фактура регистрируется в книге продаж за налоговый период, когда составлены документы, которые являются основанием для составления КСФ.

В шапке заполняется наименование продавца, ИНН/КПП и налоговый период.

Графа 1. Порядковый номер записи.

Графа 2. Код вида операции выбирается из перечня к Приказу ФНС России от 14.03.2016 N ММВ-7-3/136@.

Графа 3. Номер и дата счета-фактуры продавца заполняются на основании составленного продавцом счета-фактуры.

Графа 3а. Регистрационный номер таможенной декларации заполняется в особых случаях, а именно, когда товары для внутреннего потребления выпущены на территории Калининградской области и прошли этапы свободной экономической зоны. Регистрационный номер таможенной декларации — это номер, проставленный сотрудником таможенной службы в декларации на товары, под которым она зарегистрирована в реестре.

Графа 3б. Код вида товара заполняется, если товары вывозятся на территорию стран ЕАЭС. Код указывается на основании товарной номенклатуры внешнеэкономической деятельности союза.

Графа 4. Номер и дата исправления счета-фактуры продавца заполняются на основании исправленного счета фактуры.

Графа 5. Номер и дата корректировочного счета-фактуры продавца заполняются на основании данных корректировочного счета фактуры.