Как заполнить и сдать декларацию по УСН при закрытии ИП в 2022 году? Образец документа

Закрывая ИП, предприниматель должен совершить несколько обязательных действий. Одно из них – сдача налоговой отчетности.

В этой статье поэтапно рассмотрена процедура заполнения и подачи ликвидационной декларации предпринимателя на УСН, подробно разобраны отличия данного документа от обычной налоговой декларации, рассказано о сроках ее подачи, о том, как правильно рассчитать отчетный налоговый период, а также изложена информация о последствиях, ожидающих предпринимателя, если он не предоставит документы в положенный срок.

Ликвидационная налоговая отчетность

Принципы составления налоговой отчетности при снятии ИП с учета такие же, что и обычно. Применяется форма по КНД 1152017 (утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@). Выбирается способ заполнения декларации:

- в бумажном виде;

- в электронной форме.

- В первом случае берется пустой бланк и данные вносятся вручную. Используются заглавные печатные буквы, в пустых графах ставятся прочерки.

- Во втором случае задействуются программные средства (Excel, «Декларация», «Налогоплательщик ЮЛ», онлайн-сервис «Личный кабинет налогоплательщика»), декларация распечатывается на принтере.

Подать документы можно несколькими способами:

- лично принести в налоговую инспекцию;

- по почте (отправляется ценное письмо с обязательной описью вложений);

- через доверенное лицо (при наличии заверенной нотариусом доверенности);

- через личный кабинет налогоплательщика;

- с помощью электронного документооборота (требуется цифровая подпись).

Когда сдавать?

Определим, когда подается налоговая отчетность при закрытии ИП в 2022г. Статья 346.23 Налогового Кодекса РФ в зависимости от ситуации устанавливает различные сроки для предоставления налоговой отчетности ИП:

- обычная декларация – до 30 апреля следующего года;

- если предприниматель уведомляет о прекращении предпринимательской деятельности на УСН – сроком до 25 числа следующего месяца;

- если было утрачено право применять УСН – сроком до 25 числа в следующем месяце после окончания квартала, в котором оно было утрачено.

Второй случай относится к смене системы налогообложения. При ликвидации ИП уведомления не подается, а заполняется форма Р26001. Поэтому ликвидационная декларация сдается не позднее того же срока, что и обычная – до 30 апреля следующего года.

Но можно сдать отчетность сразу после получения документов о регистрации снятия ИП с учета, начала следующего года ждать необязательно. Итак, ликвидируя ИП в 2022 году, нужно сдать налоговую декларацию не позднее 30 апреля 2022 года.

Как заполнить документ?

Есть два основных отличия декларации при ликвидации ИП от обычной:

- Применяется другой код для налогового периода.

- Отчетность подается не за календарный год, а за последний налоговый период (об этом ниже).

Существует 4 кода налогового периода для ИП на УСН:

Существует 4 кода налогового периода для ИП на УСН:

- «34» – за календарный год;

- «50» – применяется, если были произведены реорганизация (ликвидация) организации или закрытие ИП;

- «95» – применяется, если предприниматель поменял режим налогообложения;

- «96» – применяется, если была прекращена предпринимательская деятельность на УСН.

В ликвидационной декларации ИП нужно использовать код «50».

Какой налоговый период подается?

Согласно 3 пункту статьи 55 НК РФ при закрытии ИП последним налоговым периодом считается время с 1 января по дату снятия ИП с учета.

Пример. Иванов Петр Сергеевич решил закрыть ИП в апреле 2022 года и подал заявление по форме Р26001. После этого его снимают с учета в течение 5 рабочих дней (пункт 1 статьи 8 Закона от 08.08.2001 N 129-ФЗ). Иванову выдают лист записи ЕГРИП по форме Р60009, в котором есть текст «внесена запись о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя «28» апреля 2022 года».

Именно эта дата и будет считаться окончанием налогового периода. Тогда налоговый период для декларации Иванова – с 1 января по 28 апреля 2022 года.

Пошаговое заполнение

Рассмотрим пошаговое заполнение декларации ИП на УСН для Иванова П.С. Данные для заполнения:

- ИП Иванов Петр Сергеевич.

- ИНН 111111111111.

- Город проживания Чебоксары.

- Прекратил деятельность в качестве ИП 28 апреля 2022 года.

- Доходы за I квартал 2022 года – 50 000 р., за II квартал 2022 года – 10 000 р..

- Уплачены взносы на ОПС и ОМС за I квартал 2022 года – 10 219 р., за II квартал 2022 года – 3 406 р..

- ОКВЭД – 71.20.9.

- Код по ОКТМО – 97701000.

- Объект налогообложения «доходы».

- Ставка налога 6%.

- Наемных работников нет.

Титульный лист:

| Графа | Заполнение |

| ИНН | 111111111111 |

| Корректировка | 0 |

| Код налогового периода | 50 |

| Отчетный год | 2020 |

| Код налогового органа | 2130 (для г. Чебоксары) |

| Код по месту нахождения | 120 |

| Налогоплательщик | Иванов Петр Сергеевич |

| ОКВЭД | 71.20.9 |

| Номер телефона | 89991119999 |

| На страницах | 3 |

| Подтверждение достоверности и полноты сведений | 1 (налогоплательщик) |

| Подпись и дата |

Далее раздел 2.1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 102 | 2 |

| 110, 111 | За первый квартал – 50 000 р., за полугодие – 60 000 р. |

| 120, 121, 123 | 6 |

| 130, 131, 133 | За первый квартал – 3 000 р. (число в строке 110 умножаем на число в строке 120, а результат делим на 100), за полугодие – 3 600 р. (число в строке 111 умножаем на число в строке 121, а результат делим на 100), за налоговый период – 3 600 р. (число в строке 113 умножаем на число в строке 123, а результат делим на 100) |

| 140, 141, 143 | За первый квартал – 3 000 р., за полугодие – 3 600 р., за налоговый период – 3 600 р. (указываются суммы взносов, не превышающие авансовые платежи) |

Согласно письму Минфина от 27.08.2015 № 03-11-11/49540 при уменьшении суммы налога учитываются только страховые взносы, которые были уплачены до закрытия ИП. Страховые взносы, уплата которых была произведена после снятия ИП с учета, сумму налога не уменьшают.

Раздел 1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 010 | 97701000 |

| 020 | Раздел 2.1.2 в примере не заполнялся, поэтому считаем следующим образом: из строки 130 раздела 2.1.1 вычитаем строку 140 того же раздела. Расчет: 3 000 – 3 000 = 0. В строках с нулями ставим прочерк |

| 040 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем из результата вычитаем строку 020. Расчет: 3 600 – 3 600 – 0 = 0 |

| 050 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем результат вычитаем из строки 020. Расчет: 0 – (3 600 – 3600) = 0 |

| 100 | Считаем: из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела, запоминаем результат. Затем складываем строку 020 со строкой 040 и вычитаем строку 050. Второй результат вычитаем из первого. Расчет: (3 600 – 3 600) – (0 + 0 – 0) = 0 |

| 110 | Считаем: складываем строки 020 и 040, вычитаем 050, запоминаем результат. Затем из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела. Из первого результата вычитаем второй. Расчет: (0 + 0 – 0) – (3 600 – 3 600) = 0 |

| Подпись и дата |

Особенности оформления в середине года

Подавая ликвидационную декларацию в середине года, нужно отображать данные только за отработанное время. В примере Иванов П.С. заполнил Раздел 2.1.1. только для полей с названиями «за первый квартал», «за полугодие» и «за налоговый период», оставив поля «за девять месяцев» пустыми, так как его ИП сняли с учета во II квартале (28 апреля). Еще одна особенность – код налогового периода, отличный от обычного: 50 вместо 34.

Подавая ликвидационную декларацию в середине года, нужно отображать данные только за отработанное время. В примере Иванов П.С. заполнил Раздел 2.1.1. только для полей с названиями «за первый квартал», «за полугодие» и «за налоговый период», оставив поля «за девять месяцев» пустыми, так как его ИП сняли с учета во II квартале (28 апреля). Еще одна особенность – код налогового периода, отличный от обычного: 50 вместо 34.

Сумма фиксированных страховых взносов за неполный календарный год рассчитывается пропорционально количеству отработанных месяцев. А за неполный месяц – пропорционально отработанным дням.

Нулевая отчетность

При ликвидации ИП нужно подавать декларацию, даже если доходов за отчетный период не было. В таком случае сдается «нулевая» декларация ИП. Отличие заполнения такой декларации от обычной в том, что не указываются доходы, авансовые платежи и страховые взносы ИП. Рассмотрим заполнение нулевой декларации ИП на УСН с объектом налогообложения «доходы».

Декларация будет представлена на трех страницах.

- Первая страница заполняется по общим правилам заполнения титульного листа.

- Вторая страница – раздел 1.1. Авансовые платежи и налоги не прописываются, указывается только код по ОКТМО.

- Третья страница – раздел 2.1.1. Поля с доходами и налогами оставляем пустыми, остальные заполняем.

Если объект налогообложения «доходы минус расходы», то на второй странице (раздел 1.2) проставляется только код по ОКТМО, а на третьей (раздел 2.2) пропускаются все поля с доходами, расходами и налогами.

Что будет, если не предоставить документ?

Если предприниматель не сдает вовремя налоговую декларацию, на него накладывают штраф. Согласно статье 119 НК РФ размер штрафа составляет 5% от суммы налога за каждый месяц просрочки (в том числе неполный). Штраф устанавливается не больше 30% от суммы налога, прописанной в декларации, и не меньше 1000 р.

Если предприниматель не сдает вовремя налоговую декларацию, на него накладывают штраф. Согласно статье 119 НК РФ размер штрафа составляет 5% от суммы налога за каждый месяц просрочки (в том числе неполный). Штраф устанавливается не больше 30% от суммы налога, прописанной в декларации, и не меньше 1000 р.

Согласно статье 14 Закона № 212 – ФЗ до 1 января 2017 года при отсутствии налоговой декларации ПФР требовал с предпринимателя пенсионные взносы «за себя» в восьмикратном (максимальном) размере. С 1 января 2017 года этот закон утратил силу, взносы в фиксированном размере стали рассчитываться в соответствии с пунктом 1 статьи 430 НК РФ, где такого правила нет.

Мы рассмотрели все аспекты заполнения и подачи налоговой декларации при закрытии ИП на УСН в 2022 году. Уточнили сроки подачи декларации, пошагово заполнили образец, узнали отличия налоговой отчетности при закрытии ИП от обычной, а также выяснили, какими будут последствия, если не сдать отчет. Теперь вы без труда сможете предоставить налоговой правильную ликвидационную декларацию ИП.

Заполнение декларации по налогам – перечень кодов налогового периода, необходимых при закрытии ИП

При закрытии ИП бизнесмен на протяжении 5 рабочих дней с момента внесения записи о прекращении ведения бизнеса в Единый госреестр ИП подаёт в инспекцию ФНС РФ налоговую декларацию. В этом документе коммерсант указывает конкретные сведения о своей компании — коды налогового периода при закрытии ИП и др.

Декларационный документ ИП подаёт в контролирующий орган после госрегистрации прекращения бизнес-деятельности.

Её заполнение и срок подачи связаны с налоговой системой, которую использует ИП (Общая или упрощенная система налогообложения, ЕНВД, ЕСХН).

В подобной ситуации код налогового периода ИП проставляют как в самой декларации, так и в платёжных поручениях. В первых документах применяют 2-значный, а во вторых – 10-значный код.

И та и другая кодировка обозначает налоговый период, за который ИП уплачивает налог.

Отчётность ИП при сворачивании бизнеса

При завершении бизнес-деятельности ИП подаёт в контролирующий орган — инспекцию ФНС РФ — такие деловые бумаги:

- заявление о госрегистрации завершения физлицом деятельности в качестве ИП по форме Р26001. Если заявление бизнесмен подаёт не сам, а через доверенное лицо, то такую заявку нужно предварительно заверить у нотариуса;

- квитанцию на уплату госпошлины (160 р.).

Определённые отчеты за своих подчиненных ИП должен подать в Пенсионный фонд РФ (ПФР) и Фонд соцстрахования (ФСС) до закрытия фирмы.

Кроме того, ИП должен сам сняться с учёта в Фонде социального страхования. Только сотрудники Пенсионного фонда в автоматическом режиме снимают физлицо с учёта — при получении сведений из инспекции о завершении бизнес-деятельности коммерсанта.

В подобной ситуации гражданин РФ платит фиксированные страховые взносы в ПФР на протяжении 15 календарных дней с момента внесения конкретных данных в Единый госреестр ИП о приостановке бизнес-деятельности гражданина РФ.

ИП может закрыть своё дело в любое время — декларационный документ о ликвидации фирмы бизнесмен подаёт в независимости от того, в каком отчётном периоде он прекратил свою деятельность.

Применение ИП общей системы налогообложения (ОСН)

При закрытии ИП бизнесмен, который применяет обычную систему налогообложения (ОСН), подаёт в ФНС РФ декларацию по форме 3-НДФЛ. В ней он указывает сведения о доходах, которые были им получены в период между датой составления и подачи заявления о госрегистрации завершения бизнес-деятельности и датой исключения из ЕГРИП.

Затем, на протяжении 15 календарных дней с момента подачи в контролирующий орган 3-НДФЛ коммерсант уплачивает в бюджет нужную сумму налога.

Также при закрытии бизнеса ИП в декларационном документе указывает код налогового периода, равный 50.

Подобное кодовое наименование ИП проставляют при закрытии своего офиса.

50-й код означает, что налогоплательщик указывает сведения за последний календарный год.

Использование ИП упрощенной системы налогообложения (УСН)

Согласно НК РФ, при ликвидации фирмы бизнесмен подаёт в инспекцию ФНС РФ декларацию по УСН (по упрощёнке) до 25 числа месяца, который следует после месяца закрытия фирмы ИП.

Кроме этого, в тот же срок коммерсант уплачивает в казну РФ конкретные суммы обязательных безвозмездных платежей.

Также налогоплательщик сдаёт в контролирующий орган уведомление о завершении бизнес-деятельности — не позднее 15 дней после ликвидации своей компании.

При этом согласно, приложению № 1 к Порядку внесения конкретных данных в декларационный документ по упрощёнке, утверждённому приказом ФНС РФ от 04.07.2014 г. при закрытии своего дела бизнесмен указывает следующие коды:

- Код 50 – обозначение крайнего налогового периода ИП;

- Кодовое наименование 34 – обозначение календарного года;

- Код 96 – значение крайнего календарного года при ликвидации фирмы ИП, который применял упрощёнку;

- Кодовое наименование 0 – ликвидация компании.

Также при завершении бизнеса коммерсант подаёт в инспекцию нулевую декларацию по упрощёнке (доходы).

В соответствии с налоговым законодательством РФ бизнесмены подают в инспекцию такую деловую бумагу по месту прописки и до 30 апреля года, следующего за прошедшим календарным годом.

При этом никаких других сроков для предоставления ИП подобной деловой бумаги (в том числе и в случае закрытия бизнеса) в НК РФ нет.

В подобной ситуации при завершении ведения бизнеса ИП сдаёт декларационную деловую бумагу до 3 мая года, следующего за прошедшим календарным годом.

Таким образом, физлицо может подать в контролирующий орган декларационный документ, уже не являясь ИП (после снятия с учёта в инспекции ФНС РФ в связи со сворачиванием ведения бизнеса в качестве ИП).

Однако, по словам Минфина РФ, при завершении деятельности физлица в качестве ИП гражданин РФ должен предоставить в контролирующий орган подобный документ и заплатить налоги в казну РФ за тот период, в котором он занимался бизнес-деятельностью.

При этом в соответствии с Порядком внесения конкретных сведений в декларационный документ по упрощёнке, утверждённой ФНС РФ, предпринимателю надо указать код налогового периода, равный 50.

Применение ИП Единого налога на вменённый доход (ЕНВД)

При сворачивании бизнеса, коммерсант подаёт заявление в инспекцию по форме ЕНВД-4.

Кроме того ИП, который закрыл своё дело, сдаёт декларационный документ в контролирующий орган и платит налоги в казну РФ в обычные сроки, уже не являясь коммерсантом, — до 20 числа месяца, который идёт за отчётным.

В подобной ситуации, коммерсант прекращает ведение бизнеса на ЕНВД и перестаёт быть плательщиком ЕНВД.

Заявление ЕНВД-4 бизнесмен предоставляет на протяжении 5 дней после внесения записи в ЕГРИП о ликвидации компании ИП.

По рекомендациям руководителей управлений ФНС РФ при ликвидации фирмы коммерсанту лучше подавать необходимые отчеты и платить налоги в казну РФ до госрегистрации прекращения предпринимательской деятельности — до занесения информации об этом факте в ЕГРИП.

Также согласно информации из приложения № 1 к Порядку внесения сведений в декларацию по ЕНВД, установленному приказом ФНС РФ от 04.07.2014 г., бизнесмен — плательщик ЕНВД при закрытии бизнеса в подобном документе указывает такие коды:

- Код 50 – обозначение последнего налогового периода ИП;

- Кодовое значение 55 – обозначение III квартала при ликвидации фирмы;

- Код 56 – обозначение IV квартала при ликвидации компании.

Закрытие бизнеса ИП на ЕНВД не считается аннулированием задолженностей перед бюджетом.

В подобной ситуации при ликвидации ИП коммерсант сдаёт в инспекцию ФНС РФ ликвидационную декларацию и платит в казну ЕНВД за крайний квартал, в котором он занимался бизнес-деятельностью.

Такой документ ИП подают до составления заявления или после завершения налогового периода.

В подобной ситуации ИП не может сдать «нулевую» декларацию по ЕНВД.

В случае если гражданин РФ закрывает компанию до завершения квартала, нулевое значение физпоказателя ставят за те дни и месяцы, в которых гражданин РФ не занимался бизнесом.

Если в одном из месяцев ИП работал частично, в расчет физпоказателя включают количество дней, начиная со дня регистрации физлица в качестве ИП или по день, в котором налоговики удаляют из ЕГРИП все данные о предпринимателе.

Использование предпринимателем Единого сельскохозяйственного налога (ЕСХН)

Бизнесмены — налогоплательщики ЕСХН при завершении бизнес-деятельности в качестве сельхозтоваропроизводителей подают декларацию до 25 числа месяца, который идёт после месяца закрытия компании ИП.

Если день подачи в контролирующий орган декларации приходится на субботу, воскресенье или праздники, то коммерсант подаёт её в рабочее время.

Согласно приложению № 1 к Порядку внесения данных в декларационный документ по ЕСХН, утверждённому приказом ФНС РФ от 28.07.2014 г., бизнесмен — налогоплательщик ЕСХН при ликвидации сельхозпредприятия указывает такие коды:

- Кодовое значение 50 – обозначение крайнего налогового периода ИП;

- Код 34 – обозначение календарного года;

- Кодовое наименование 96 – обозначение крайнего календарного года при завершении бизнес-деятельности ИП, который применял ЕСХН.

Также согласно приложению № 2 к Порядку внесения данных в декларацию по ЕСХН, установленному ФНС РФ, предприниматель указывает такие коды ликвидации компании:

- 1 – при преобразовании фирмы;

- 2 – при слиянии фирм;

- 3 – при разделении организации;

- 5 – при присоединении одной фирмы к другой;

- 6 – при разделении и одновременном присоединении одной фирмы к другой;

- 0 – при ликвидации фирмы.

Штрафные санкции за несвоевременную подачу ИП декларации

Согласно ст. 119 НК РФ, если предприниматель своевременно не предоставил декларацию в инспекцию ФНС РФ, то с него государство взыскивает штраф.

Размер такого штрафа равен 5% суммы не уплаченных в казну РФ налогов, которую ИП должен уплатить (доплатить) в казну РФ.

Размер подобного штрафа определяют на основании сведений из декларационного документа — за каждый месяц, начиная со дня его подачи. Размер штрафа составляет 30% суммы налогов как максимум и 1 000 р. как минимум.

Также согласно КоАП РФ, при несоблюдении сроков подачи декларации, контролирующие органы выписывают ИП административный штраф, равный 300–500 р.

Ликвидация и реорганизация: справочник по отчетности

Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при ликвидации организации регулируется ст. 49 НК РФ, а при ее реорганизации — ст. 50 НК РФ.

В Налоговом кодексе отсутствуют специальные нормы, устанавливающие сроки подачи налоговых деклараций за последний отчетный (налоговый или расчетный) период деятельности реорганизуемой или ликвидируемой организации, что на практике порождает вопросы со стороны налогоплательщиков.

Каковы порядок и сроки подачи налоговых деклараций при ликвидации и реорганизации налогоплательщика? Расскажем в данной статье.

Кто исполняет обязанности по уплате налогов при ликвидации (реорганизации) налогоплательщика?

Обязанность по уплате налогов, сборов, страховых взносов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества (п. 1 ст. 49 НК РФ).

Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) в порядке, установленном ст. 50 НК РФ.

Согласно этой статье правопреемником в части исполнения обязанности по уплате налогов признается:

- при слиянии нескольких юридических лиц — возникшее в результате такого слияния юридическое лицо (п. 4);

- при присоединении одного юридического лица к другому юридическому лицу — присоединившее его юридическое лицо (п. 5);

- при разделении — юридические лица, возникшие в результате такого разделения (п. 6);

- при преобразовании одного юридического лица в другое — вновь возникшее юридическое лицо (п. 9).

Согласно п. 7 и 8 ст. 50 НК РФ при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством. При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает. В ряде случаев, предусмотренных этими пунктами, по решению суда вновь возникшие (выделившиеся) юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

Как налогоплательщикам определить последний налоговый период?

Понятие налогового периода, определения первого и последнего налоговых периодов даны в ст. 55 НК РФ.

Согласно п. 1 указанной статьи под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных данной статьей.

Налоговый период — календарный год

Календарный год является налоговым периодом для следующих налогов:

- НДФЛ (ст. 216 НК РФ);

- налог на прибыль (ст. 285 НК РФ);

- налог на дополнительный доход от добычи углеводородного сырья (ст. 333.53 НК РФ);

- ЕСХН (ст. 346.7 НК РФ);

- «упрощенный» налог (ст. 346.19 НК РФ);

- транспортный налог (ст. 360 НК РФ);

- налог на имущество организаций (ст. 379 НК РФ);

- земельный налог (ст. 393 НК РФ).

Если налоговым периодом по соответствующему налогу признается календарный год, дата завершения налогового периода определяется с учетом положений, установленных п. 3 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца календарного года

Период с 1 января календарного года, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в течение календарного года

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана в период с 1 декабря по 31 декабря одного календарного года и прекращена до конца календарного года, следующего за годом создания

Налоговый период — квартал

Квартал является налоговым периодом для следующих налогов:

- НДС (ст. 163 НК РФ);

- водный налог (ст. 333.11 НК РФ);

- ЕНВД (ст. 346.30 НК РФ).

Если налоговым периодом по соответствующему налогу признается квартал, дата завершения налогового периода определяется с учетом положений, установленных п. 3.2 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца квартала

Период с начала квартала, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном квартале

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана менее чем за 10 дней до конца квартала и прекращена до конца квартала, следующего за кварталом, в котором создана организация

Налоговый период — месяц

Месяц является налоговым периодом для следующих налогов:

- акцизы (ст. 192 НК РФ);

- налог на добычу полезных ископаемых (ст. 341 НК РФ);

- налог на игорный бизнес (ст. 368 НК РФ).

Если налоговым периодом по соответствующему налогу признается месяц, дата завершения налогового периода определяется с учетом положений, установленных п. 3.4 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца месяца

Период с начала календарного месяца, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном календарном месяце

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Как определить последний налоговый период налоговым агентам по НДФЛ и расчетный период по страховым взносам?

В целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных п. 3.5 ст. 55 НК РФ.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для нее является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Если организация создана и прекращена путем ликвидации или реорганизации в течение календарного года, налоговым (расчетным) периодом для такой организации является период со дня создания организации до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Кто и за какой период представляет налоговые декларации при реорганизации юридического лица?

В соответствии с п. 3 ст. 80 НК РФ налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

Согласно позиции контролирующих органов (см. письмо Минфина от 13.09.2012 № 03-05-05-01/54, ФНС России от 14.01.2013 № ЕД-4-3/104@) налоговые декларации представляются за последний налоговый период:

- реорганизованным юридическим лицом;

- организацией-правопреемником, если они не были представлены реорганизованным юрлицом в налоговые органы до снятия его с учета в установленном порядке.

В какие сроки должны быть представлены декларации за последний налоговый период при ликвидации или реорганизации юридического лица?

Отметим, что Налоговым кодексом не установлены специальные сроки представления деклараций за последний отчетный (налоговый или расчетный) период деятельности ликвидируемыми (реорганизуемыми) юрлицами или правопреемниками реорганизуемых юрлиц.

Недавно налоговая служба выпустила Письмо от 02.07.2019 № СД-4-3/12868@ по вопросу представления налоговой отчетности и уплаты налогов (страховых взносов) в случае реорганизации юридического лица в форме преобразования. Полагаем, что рекомендации, изложенные в письме, подойдут и для иных случаев реорганизации, а также ликвидации организации.

По мнению ФНС, налоговые декларации должны быть представлены в налоговый орган, а налог уплачен не позднее установленных НК РФ сроков представления налоговых деклараций и уплаты налогов за отчетный (налоговый) период, в котором произошла реорганизация.

Например, срок подачи декларации по налогу на прибыль за последний налоговый период — не позднее 28 марта года, следующего за годом реорганизации (п. 4 ст. 289 НК РФ). Если 28?е число приходится на выходной или нерабочий праздничный день, то последним днем представления декларации является следующий рабочий день (п. 7 ст. 6.1 НК РФ). Так, если организация была реорганизована 5 сентября 2019 года, то декларация за последний налоговый период (с 1 января по 5 сентября 2019 года) должна быть представлена не позднее 30 марта 2022 года.

Согласно п. 3 ст. 386 НК РФ декларация по налогу на имущество организаций за последний налоговый период должна быть представлена правопреемником за реорганизованное лицо не позднее 30 марта года, следующего за истекшим налоговым периодом. При этом сроки уплаты налога и авансовых платежей по налогу установлены законами субъектов РФ (п. 1 ст. 383 НК РФ).

В пункте 3 ст. 398 НК РФ говорится, что декларации по земельному налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом. Налог и авансовые платежи по налогу подлежат уплате в порядке и в сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (п. 1 ст. 397 НК РФ).

Декларации по транспортному налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 363.1 НК РФ). Срок уплаты налога для организаций устанавливается законами субъектов РФ и не может быть установлен ранее срока представления декларации (п. 1 ст. 363 НК РФ).

Декларация по налогу, уплачиваемому в связи с применением УСНО, по итогам налогового периода представляется налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом (пп. 1 п. 1 ст. 346.23 НК РФ).

В связи с тем, что налоговым периодом по НДС признается квартал (ст. 163 НК РФ), декларацию по НДС налогоплательщики представляют в налоговые органы по месту своего учета не позднее 25?го числа месяца, следующего за истекшим налоговым периодом (п. 1, 5 ст. 174 НК РФ).

Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

С учетом норм ст. 50 НК РФ об исполнении обязанности по уплате налогов реорганизованного лица его правопреемником, а также о неизменности сроков исполнения обязанностей по уплате налогов правопреемник обязан представить налоговую отчетность и произвести соответствующую уплату налогов в случае, если реорганизованное лицо этого не сделало.

Составление налоговых деклараций организацией-правопреемником (в том числе указание в титульном листе ИНН и КПП, кода места представления декларации) регулируется порядком заполнения декларации по тому или иному налогу:

Налоговая декларация ЕНВД 2018

Бланк декларации ЕНВД по форме КНД 1152016

ВНИМАНИЕ: здесь приведена новая форма декларации, вступившая в силу с 1 квартала 2017 года. Формат в официальных источниках PDF. Читать о внесённых изменениях подробнее.

Подробная инструкция по заполнению в 2018 году

ВАЖНО! Заполнять нужно начинать со 2 раздела, затем переходите к 3 разделу, а уже потом 1 раздел. Именно в таком правильном порядке расположены разделы инструкции.

Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация.

• Значение корректирующего коэффициента К2 округляются после запятой до третьего знака включительно. Значения физических показателей указываются в целых единицах.

• Все значения сумм указываются в полных рублях. Значения менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

• При заполнении Декларации рекомендовано использовать чернила черного, фиолетового или синего цвета. Но всё же лучше — чёрная ручка.

• Все буквы ПЕЧАТНЫЕ ЗАГЛАВНЫЕ!

• Если заполняете на компьютере – тоже заглавные буквы / шрифт Courier New высота 16-18 пунктов.

• Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

• Не нужно скреплять, сшивать декларацию.

• В пустых незаполненных клетках проставляется прочерк. Если данные суммы равны 0, то тоже проставляются прочерки.

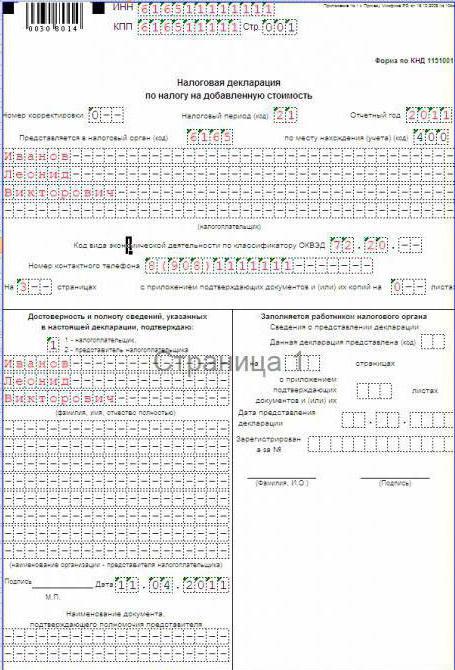

1) Укажите ИНН и КПП.

КПП — заполняют только организации. ИП ставят прочерки в этом поле.

2) Поле «Номер корректировки».

Укажите «0–» — если декларация первичная

Если сдаёте уточнённую декларацию (при наличии ошибок и неверных данных в прошлой декларации), то укажите номер корректировки, который показывает, какая по счёту декларация вами сдаётся ( 1– , 2– , 3– и т.п.)

3) Поле «Налоговый период».

34 — если подаёте декларацию за год

50 — если подаёте декларацию при закрытии ИП, при ликвидации (реорганизации) юрлица

95 — если подаёте декларацию при переходе на иной режим налогообложения

4) Поле «Отчётный год».

Укажите год, за который отчитываетесь

5) Поле «Представляется в налоговый орган».

Укажите код вашей налоговой. Узнать его можно на сайте ФНС России в онлайн сервисе

«Узнать код налоговой», а далее делайте всё по инструкции.

Там будет вся информация, включая и платёжные реквизиты налоговой.

6) Поле «По месту нахождения (учета) (код)».

ИП — указывают «120»

Организации — указывают «210»

«215» — указывает организация-правопреемник реорганизированной компании

7) Поле «Налогоплательщик».

ИП — указывают ФИО полностью.

Организации — пишут своё наименование так, как указано в учредительных документах.

Поле «Код вида экономической деятельности по классификатору ОКВЭД».

Поле «Код вида экономической деятельности по классификатору ОКВЭД».

Укажите код вашего основного вида деятельности. Его можно узнать:

— для ИП в выписке ЕГРИП

— для организаций в выписке ЕГРЮЛ

9) Поле «Форма реорганизации, ликвидация (код)»

Заполняют только реорганизированные или готовящиеся к ликвидации организации, указывая соответствующий код:

0 — ликвидация 1 — преобразование

2 — слияние 3 — разделение

5 — присоединение 6 — разделение с одновременным присоединением

ИП и остальные организации ставят прочерк.

10) Поле « ИНН/КПП реорганизованной организации».

Укажите ИНН и КПП, которые были присвоены компании до её реорганизации.

ИП и остальные организации ставят прочерки.

11) Укажите номер контактного телефона.

Формат телефона особо не имеет значения, но если придерживаться стандарта:

Мобильный +7 (922) 1700102

Стационарный 8 (495) 1234567

12) Укажите количество страниц, на которых составлена ваша декларация.

В декларации ЕНВД всегда будет минимум 4 страницы. В некоторых случаях листов раздела 2 может быть несколько. В соответствии с этим нумеруйте страницы.

13) Укажите количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя.

14) Раздел « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю».

1 — если подтверждает ИП или руководитель организации

2 — если подтверждает представитель ИП или организации

15) Поле « (фамилия, имя, отчество* полностью)»

— Если декларацию представляет ИП — это поле не заполняется, ставится только личная подпись и дата подписания.

— Если декларацию представляет организация — в этом поле построчно указывается фамилия, имя, отчество руководителя организации. Ставится его личная подпись, печать организации и дата подписания.

— Если декларацию подаёт представитель налогоплательщика- физическое лицо — в этом поле указывается построчно фамилия, имя, отчество представителя, его личная подпись и дата подписания.

— Если декларацию подаёт представитель налогоплательщика — юридическое лицо — в этом поле построчно указывается фамилия, имя, отчество физического лица, уполномоченного соответствующим документом (например, доверенность) подтверждать достоверность и полноту сведений, указанных в декларации.

16) Поле «наименование организации — представителя налогоплательщика».

Указывается наименование юридического лица — представителя налогоплательщика. Ставится дата подписания и подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество* полностью», заверяемая печатью юридического лица — представителя налогоплательщика.

17) Поле « Наименование документа, подтверждающего полномочия представителя».

Указывается вид документа, подтверждающего полномочия представителя ИП или организации.

• Если вы осуществляете несколько видов деятельности ЕНВД на территории одного места (с одним ОКТМО), то данный раздел 2 декларации необходимо заполнять отдельно по каждому такому виду деятельности (несколько листов раздела 2).

• Если осуществляете один вид деятельности в нескольких отдельно расположенных местах (с разными ОКТМО), но которые относятся к одной ФНС, то данный раздел 2 декларации заполняется отдельно по каждому такому месту осуществления деятельности.

• Если осуществляете один вид и тот же вид деятельности, но в разных местах одного города (с одним ОКТМО), тогда не нужно заполнять несколько листов раздела 2, а адрес можно указать для ИП — его место жительства, для организаций — юридический адрес или адрес головного офиса (при наличии).

1) Строка 010. Укажите код вида предпринимательской деятельности.

См. таблицу базовой доходности, физических показателей по кодам и каждому виду предпринимательской деятельности в разделе про ЕНВД.

2) Строка 020. Укажите полный адрес места осуществления предпринимательской деятельности, указанного в строке 010.

Узнать индекс можете на сайте почты России здесь.

Узнать код субъекта РФ здесь.

3) Строка 030 «Код по ОКТМО».

Укажите код ОКТМО (Общероссийский классификатор территорий муниципальных образований).

Его можно узнать на сайте ФНС России «Узнай свой ОКТМО», либо в своей налоговой.

4) Строка 040. Укажите базовую доходность вашего вида деятельности.

См. таблицу базовой доходности, физических показателей по кодам и каждому виду предпринимательской деятельности в разделе про ЕНВД.

5) Строка 050. Укажите значение коэффициента — деффлятора К1.

В 2018 году К1 = 1,868

6) Строка 060. Укажите значение корректирующего коэффициента К2.

В каждом муниципальном образовании устанавливается своё значение для него. Этот коэффициент понижает сумму налога и различается не только по региону, но ещё и по виду деятельности.

Узнать его можно на сайте ФНС России в разделе «Особенности регионального законодательства».

Только не забудьте поставить в настройках сайта свой регион.

Либо, чтобы не копаться в документах, можно позвонить по этому вопросу в местную налоговую.

7) Строки 070, 080, 090.

ГРАФА 2. Укажите величину физических показателей. В чём исчисляется физический показатель в зависимости от вида деятельности, см. таблицу.

Если физический показатель менялся в течение квартала, то указываем это в строке того месяца, в котором произошло изменение.

Если осуществляете один вид и тот же вид деятельности, но в разных местах одного города (с одним ОКТМО), тогда суммируйте значения физических показателей с каждого такого места.

ГРАФА 3. Укажите количество дней осуществления деятельности. Эту графу нужно заполнять в следующих случаях:

— Если вы встали на учёт ЕНВД в том квартале, за который отчитываетесь, т.е. квартал неполный получился.

— И если уходите с ЕНВД, не дождавшись окончания квартала.

Например, сдаёте декларацию за 1 квартал.

На учёт ЕНВД встали 17 января, а прекратили свою деятельность на ЕНВД 21 февраля.

Тогда, в графе 3:

строка 070 — пишете 15

строке 080 — пишите 21

строка 090 — проставляете прочерк

Т.е. В января вы работали на ЕНВД 15 дней (включая день регистрации), а в феврале 21 день.

Если вы проработали на ЕНВД полный квартал без постановки и снятия с учёта- ставьте прочерк во всех строках графы 3.

ГРАФА 4. Рассчитайте налоговую базу (то, из чего будем высчитывать окончательный налог) за каждый месяц квартала. Для этого:

1) Произведение следующих строк (строка 040 * строка 050 * строка 060).

2) Умножаем поочерёдно на значение строк 070, 080, 090.

3) Полученный результат вписываем в соответствующую строку графы 4.

4) При этом, если в графе 3 (количество дней) стоит какое-то значение, то суммы 4 графы умножаются на это соответствующее количество проработанных дней в месяце и делится на количество календарных дней месяца, за который производим расчеты.

Допустим, в январе проработали 10 дней (на учёт встали 22 числа).

Тогда: (графа 4 строки 070) * графа 3 (10 дней) / 31 (кол-во дней в январе)

Строка 100. Укажите общую налоговую базу за 3 месяца отчётного квартала.

строка 100 = (Строки из графы 4: 070 + 080 + 090)

9) Строка 105. Укажите налоговую ставку.

10) Строка 110. Укажите сумму налога за отчётный квартал.

Расчёт по формуле: строка 110 = строка 100 * строка 105 / 100

1) Строка 005. «Признак налогоплательщика».

1 — если вы налогоплательщик, производящий выплаты физическим лицам. Проще говоря, если у вас есть наёмные работники, ставите цифру 1.

2 — если у вас нет наёмных работников ни по трудовому, ни по гражданско-правовому договорам.

Речь идёт о работниках, занятых в видах деятельности ЕНВД!

2) Строка 010. Укажите сумму исчисленного налога за квартал.

Тут всё зависит от того, сколько листов раздела 2 вы заполнили:

1) Если у вас один лист раздела 2 — то просто перепишите сумму из строки 110 раздела 2;

2) Если у вас 2 и более листов раздела 2 — сложите все суммы строчек 110 из каждого такого листа раздела 2 и полученный результат запишите в строчку 010.

3) Строка 020. Укажите сумму страховых взносов, уже уплаченную в отчётном квартале за работников, занятых в видах деятельности ЕНВД.

4) Строка 030. Укажите сумму страховых взносов, уже уплаченную в отчётном квартале за себя.

5) Строка 040. Укажите итоговую сумму налога ЕНВД, подлежащую уплате за отчётный квартал.

Рассчитываем следующим образом:

1) Если в строке 005 выбрали 1, тогда:

строка 040 = стр. 010 — стр. 020 при этом строка 040 должна быть > = 50 % от строки 010

Объясняем. Так как в этом случае налогоплательщик имеет работников, то налог можно уменьшить не более, чем на 50 % на сумму страховых взносов за работников. Поэтому строка 040 не может быть меньше половины от строки 010, даже если строка 020 (взносы за работников) будет равна строке 010.

2) Если в строке 005 выбрали 2, тогда:

строка 040 = строка 010 — строка 030

В данном случае налогоплательщик без работников, поэтому можно уменьшить налог на 100 % суммы всех фиксированных страховых взносов, уплаченных за себя.

1) Строка 010 «Код по ОКТМО».

Укажите код ОКТМО (Общероссийский классификатор территорий муниципальных образований).

Его можно узнать на сайте ФНС России, либо в своей налоговой.

2) Строка 020. Укажите общую сумму налога, подлежащую уплате за отчётный квартал.

— Перепишите сумму из строки 040 раздела 3.

— Но если вы осуществляете деятельность в разных местах (с разным ОКТМО), но которые при этом относятся к одной налоговой инспекции, тогда рассчитываем сумму налога отдельно по каждому такому ОКТМО.

Рассчитываем по формуле:

строка 020 = стр. 040 раздела 3 * (Сумма строк 110 всех листов раздела 2 по данному ОКТМО / строка 010 раздела 3)

3) Раздел внизу листа « Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

Ставится дата подписания и личная подпись того лица, которое подписывало титульный лист декларации.

Декларация ЕНВД при закрытии ИП: инструкция по заполнению

Декларация ЕНВД — обязательный для подачи документ при закрытии ИП. Правила ее заполнения утверждены Приказом Федеральной налоговой службы от 26 июня 2018 года №ММВ-7-3/414.

Пошаговая инструкция

Для снятия статуса индивидуального предпринимателя ИП на ЕНВД или другой форме налогообложения обязан совершить ряд действий для ликвидации бизнеса. Лучше в этом процессе полагаться на пошаговую инструкцию, следование которой поможет избежать проблем с налоговыми органами.

Шаг 1: сотрудники

Еще до начала процесса (минимум за 2 месяца) работодатель обязан предупредить своих сотрудников о грядущем сокращении. Увольняют весь штат (даже находящихся на больничном или в отпуске и предусмотренных 4 абзацем статьи 261 ТК РФ). Делать это по email или в телефонном разговоре нельзя: работники обязаны поставить подписи, удостоверяющие, что они были предупреждены об увольнении.

За 2 недели в Службу занятости отправляют уведомление о грядущей ликвидации ИП.

Сотрудник получает трудовую книжку с записью, что он уволен в связи с ликвидацией ИП (или же по пункту 1 части 1 статьи 81 ТК РФ), бумаги о заработной плате за последние 3 года (включая текущий) и 2-НДФЛ.

Работодатель подает в контролирующие органы:

И в течение 15 календарных дней с момента сдачи данных документов выплачивает начисленные суммы.

Шаг 2: касса

Закрытие ИП на ЕНВД требует избавления от кассового аппарата. Для этого предприниматель подает (лично или онлайн) форму КНД 1110062.

На снятие ККТ с учета дается 10 дней.

Шаг 3: ФНС

ИФНС предприниматель предоставляет:

- заявление (форма Р26001);

- квитанцию и чек за оплату пошлины ( с 2019 года при электронной подаче платить не надо ).

Некоторые налоговые требуют от заявителя справку из ПФР. Статья 22.3 главы VII Федерального закона No129-ФЗ гласит, что если ИП не предоставляет данный документ, то ФНС запрашивают его самостоятельно из Пенсионного фонда. Поэтому отказ в регистрации из-за отсутствия вышеназванной справки незаконен.

В контролирующий орган бумаги передают:

- лично;

- почтой (заказным письмом, подпись заверяют нотариально);

- на сайте ФНС в разделе «Подача электронных документов на государственную регистрацию»;

- через МФЦ.

Получение документов налоговая подтверждает распиской. ИП закрывают через 5 дней после даты расписки . Скоро предприниматель получит справку о том, что больше таковым не является.

Шаг 4: расчетный счет

Для закрытия счета, клиент обращается в банк, где заполняет соответствующее заявление. Уведомлять ФНС об этом не нужно.

Стоит отметить, что при ликвидации бизнеса счет закрывают автоматически, и с ним невозможно будет совершать действия. Поэтому, если у кого-то перед ИП есть долги, они должны быть возвращены до начала процесса закрытия. В противном случае налоговая может расценить подобные выплаты как финансовые махинации.

То же касается долгов предпринимателя. Рассчитаться по ним он обязан в любом случае, но до закрытия счета делает это на правах ИП, после — как физическое лицо.

Шаг 5: взносы

У предпринимателя есть 15 дней после ликвидации бизнеса на то, чтобы заплатить взносы на пенсионное и медицинское страхование. Сумму рассчитывают по количеству отработанного до закрытия времени.

Шаг 6: обязательства

Ликвидационная декларация при закрытии ИП на ЕНВД подается до 20 числа месяца , следующего за последним «отработанным» кварталом. Налоги уплачивают до 25 числа того же месяца.

При ЕНВД для налоговой абсолютно не важны доходы бизнеса — выплачивать взносы придется при любой выручке. Закрытие ИП не причина не платить. Чтобы избежать начисления задолженности, предприниматель подает заявление ЕНВД-4 для снятия его с учета как плательщика налога.

Шаг 7: хранение

После ликвидации ИП теперь уже бывший владелец обязан хранить учетные документы в течение 4 (книга учета доходов и расходов и налоговые бумаги) или 6 (квитанции по взносам страховки) лет. На практике, ФНС РФ предпринимателем после закрытия бизнеса не интересуется.

Если ИП передумал избавляться от своего дела после исключения из ЕГРИП, то открывать бизнес ему придется заново. Отказаться от ликвидации можно в течение 5 дней , отведенных налоговой на рассмотрение заявления на закрытие.

Предприниматель имеет право начать заново в любой момент, если прошлое ИП было закрыто по его инициативе. Аннулирование статуса по приговору суда или по банкротству заставит ждать разрешения на открытие как минимум год. Не получится зарегистрировать новый бизнес и у тех, кто не рассчитался с долгами по-прежнему.

Декларация по ЕНВД

Декларация по ЕНВД при закрытии ИП отличается от стандартной только кодом налогового периода. Заполнение отчета по образцу поможет избежать неприятностей из-за допущенных ошибок.

Несмотря на то что титульные листы у деклараций по разным формам налогообложения одинаковы, будет ошибкой считать, что идентичны и остальные листы. Так, по приказу №ММВ-7-3/99 в декларации на УСН предусмотрены разделы о доходах, о которых речь в ЕНВД не идет. Правила заполнения отчетов разные, поэтому не стоит считать руководство к внесению сведений в один из них универсальным.

Сроки

Срок сдачи финальной декларации идентичен обычному — до 20 числа месяца, идущего после последнего квартала работы. Отчетность предоставляют ежеквартально. Если 20-е выпадает на выходной или праздник, сдачу продлевают до рабочего дня. При ликвидации ИП подавать бумагу заранее не нужно.

Крайний день уплаты налога назначается таким же образом: взнос вносится до 25 числа месяца подачи декларации, но если этот день выпадает на нерабочий, разрешается заплатить позже.

| Квартал | Подать декларацию до | Уплатить налог до |

| I | 22.04 | 25.04 |

| II | 22.07 | 25.07 |

| III | 21.10 | 25.10 |

| IV | 20.01.2020 | 27.01.2020 |

Налоги оплачивают в том же отделении ФНС, где ИП регистрировали.

Код ликвидации

Единственное отличие ликвидационной декларации от стандартной заключается в коде налогового периода при закрытии ИП. Обычно вносят код квартала подаваемой декларации (21-24).

Код ликвидации — 50. В некоторых примерах заполнения советуют заменять вторую цифру номером последнего квартала работы, но это не предусмотрено законом.

Проставленный в декларации по ЕНВД код «96» указывает, что со следующего налогового периода ИП переходит на другой тип налогообложения, продолжая имеющуюся деятельность и уплачивая взносы иным образом.

Образец заполнения

Заполнение декларации обязательно выполнять по шаблону: недочеты грозят предпринимателю штрафом.

Информация переносится из раздела в раздел, поэтому в таблице они вписаны в логичном порядке.

| Строка | Комментарий |

| 2 | |

| 010 | По Приложению No5 к NoММВ-7-3/414@.

Для каждого «бизнеса» с другим ОКТМО заполняют свой Р2. |

| 020 | Адрес работы и ОКТМО. |

| 030 | |

| 040 | По статье 346.29 НК РФ. |

| 050 | 1.915 |

| 060 | Зависит от региона. |

| 070-090 | Графа 2 — выбранный физический показатель (штат, площадь помещения, кол-во рабочих мест).

Графа 3 — кол-во отработанных дней в первый/последний период работы. Графа 4 — рассчитывают как Налоговая база = 040 * 050 * 060 * Графа 1 070-090 / 090 * 070. Считают для каждого месяца отчетного периода. |

| 100 | Сумма значений Графы 4 070-090. |

| 105 | 15% (иная для ряда регионов). |

| 110 | Сумма налога = стр 100 * стр 105 / 100. |

| 3 | |

| 005 | 1 — ИП со штатом;

2 — ИП без штата. |

| 010 | Для единственного вида деятельности дублируют 110 Р2.

При нескольких — вносят сумму 110 Р2. |

| 020 | Не заполняют, когда 005 = «2».

Для 005 «1» вносят сумму взносов по страховкам и больничным листам за сотрудников. |

| 030 | ООО не заполняют.

ИП указывают сумму, потраченную на ОПС и ОМС за себя |

| 040 | Только при приобретении ККТ в указанный налоговый период. |

| 050 | Рассчитывают как ЕНВД = 010 – 020 – 030. |

| 1 | |

| 010 | Дублируют 030 из Р 2.

При работе по нескольким ОКТМО заполняют соответствующее количество блоков. |

| 020 | Рассчитывают как ЕНВД к оплате = 050 Р3 * 110 Р2 / 010 Р3. |

| 4 (только для ИП) | |

| 010 | Использовать разрешается только аппараты, включенные в реестр. |

| 020 | Указан в бумагах на ККТ. |

| 030 | Присваивается инспекцией. |

| 040 | Указан в бумагах на ККТ. |

| 050 | Стоимость ККТ. |

| Титульный лист (только спорные моменты) | |

| Номер корректировки | 0– первая подача декларации.

1– при повторной подаче из-за внесения исправлений. |

| Код по месту нахождения | 120 — адрес проживания ИП;

214 — адрес организации РФ — не крупнейшего плательщика налогов; 215 — адрес организации — крупнейшего плательщика; 245 — адрес перманентного представительства зарубежной компании; 310 — адрес организации РФ; 320 — адрес работы ИП; 331 — адрес филиала зарубежной компании. |

Рекомендации по заполнению и предоставлению:

- писать большими печатными буквами, используя пасту синего, фиолетового или черного (последний считают наиболее оптимальным) цвета, на месте «лишних» букв — прочерки;

- при электронном внесении данных заполнять шрифтом Courier new 16–18, на месте пустых «окошек» прочерки не ставят;

- переписать страницу, если допущена помарка — зачеркивания запрещены;

- печатать на отдельных листах;

- не скреплять страницы между собой.

Перед тем как сдавать декларацию, лучше еще раз убедиться в правильности ее заполнения.

Сворачивание бизнеса в течение квартала

После подачи заявления о снятии статуса ИП в конце налогового периода предприниматель, следуя алгоритму по ликвидации бизнеса, рассчитывает сотрудников, сдает кассовый аппарат, подает необходимые документы в ФНС и выплачивает налоги в установленном порядке.

Некоторые налоговые инспекторы позволяют перенести выполнение формальностей (кроме увольнения сотрудников, конечно) на период после закрытия бизнеса. Но здесь есть загвоздка: по некоторым показателям физическое лицо, которым становится ИП, заплатит налогов больше, чем ИП.

Закрытие до окончания периода

Порядок закрытия ИП до конца квартала тоже стандартен: подавать придется те же бумаги в те же сроки. Но декларация будет заполняться как частично нулевая.

Если ИП не дорабатывает трехмесячный срок, он перерассчитывает налог. Чтобы не переплачивать, в графу 2 строк 070-090 раздела 2 вписывают 0. Он приравняет базовую доходность и, следовательно, ЕНВД к нулю — так что платить за «неотработанное» время не придется.

Нельзя забывать о ЕНВД-4: даже нулевые показатели, если предприниматель не снят с учета как плательщик, облагают минимальными, но налогами.

Закрытие без работников

Закрыть бизнес без сотрудников гораздо проще, чем при наличии штата: предпринимателю не нужно никого предупреждать и подавать многочисленные справки, связанные с работниками.

Порядок действий тот же, что и при стандартном закрытии. Единственная разница в том, что решение о ликвидации можно реализовать сразу же, а не дожидаясь прошествия 2 месяцев, отведенных на предупреждение сотрудников о скором увольнении.

Штрафные санкции

Нарушение сроков подачи декларации или уплаты налогов карается штрафами. Но за серьезные проступки провинившемуся грозит даже административная ответственность.

| Нарушение | Наказание |

| Несвоевременная подача декларации | Штраф 5% от неуплаченного налога за месяц опоздания.

Возможна административная ответственность: предупреждение или штраф в 300–500 рублей. При опоздании на 10 и более дней налоговая имеет право блокировать расчетный счет |

| Несвоевременная уплата налога | Пеня за просрочку рассчитывается как: Пеня = Сумма налога к уплате * Кол-во календарных дней опоздания * 1/300 ставки рефинансирования.

Штраф — 40% налога к уплате, но не меньше 1000 рублей. Если ИП документально подтвердит, что не заплатил вовремя по независящим от него обстоятельствам, сумму штрафа снижают до 20%. |

Ошибки в заполнении электронной документации караются штрафом в 200 рублей.

Пользуясь приведенной инструкцией, закрыть ИП не составит никакого труда. Главное, сделать это своевременно, чтобы не формировать задолженность по налогам и страховым взносам.

Ликвидация ИП на ЕНВД – пошаговая инструкция, образец и особенности

Единый налог на вмененный доход – режим уплаты налогов, который может использоваться только при осуществлении определенных видов деятельности, например таких, как осуществление торговли или оказание услуг населению.

Отличительные особенности

Основная особенность режима в том, что размер полученного дохода не имеет значения при определении налоговой базы. Расчёт производится от размера предполагаемого дохода, который определяется на уровне государства. Отсюда и просторечное название «вмененка». Иными словами, государственные органы устанавливают или точнее вменяют размер прибыли.

Система налогообложения не предполагает уплаты следующих налогов:

- на доходы физических лиц;

- НДС;

- налог на имущество.

Ликвидация

Определение ликвидации ИП – это прекращение регистрации физического лица как предпринимателя. Как только лицо пройдет всю процедуру и получит письменное подтверждение об удалении из реестра, оно сразу лишается всех прав и обязанностей, которые имел, осуществляя свою деятельность. Естественно, есть ограничение. Если остались долги, то физическое лицо, не имея статуса предпринимателя, должно по ним рассчитаться.

Помимо желания физического лица, ликвидация ИП на ЕНВД может проводиться в следующих случаях:

- банкротство;

- окончание срока действия регистрационных документов, позволяющих на законных основаниях находиться на территории страны;

- вынесение соответствующего решения судом;

- смерть физического лица.

В принципе, все описанные способы можно отнести к принудительным мерам, не считая процедуры банкротства, которая была инициирована самим физическим лицом.

Добровольная ликвидация

Перед началом добровольной процедуры ликвидации ИП на ЕНВД необходимо провести ряд подготовительных мер.

Прежде всего, необходимо узнать, в какой именно территориальный орган налоговой службы необходимо подавать документы, уточнить сумму государственной пошлины, которую следует уплатить, а также реквизиты для проведения оплаты. Получить эту информацию можно на сайте ФНС или обратившись лично в службу. В 2017 году пошлина составляет 260 рублей.

Заполнение заявления

Перед подачей документов необходимо заполнить заявление по утвержденной форме Р26001. Бланк формуляра можно взять в территориальном отделении ФНС или скачать с официального сайта.

Заявление можно заполнить на компьютере либо вручную. Если выбран второй вариант, то лучше использовать ручку с чёрной пастой, а буквы все писать заглавными.

Шрифт при заполнении документа на компьютере необходимо выбрать Courier New с высотой 18 кегель.

В верхней части документа заполняются графы с информацией о ФИО и ОГРНИП индивидуального предпринимателя. Затем указывается способ, которым будет передаваться заявление, контактные данные, вплоть до е-mail.

Дата закрытия

Датой ликвидации ИП на ЕНВД считается та, которая будет проставлена на документе, выданном налоговой службой после сдачи заявления (форма Р65001). Пока документального подтверждения на руках не будет, нельзя считать, что ИП закрыто. В свете этого через 5 дней после подачи заявления рекомендуется обратиться в орган, в который подавались документы за получением свидетельства.

Отчетность

Помимо вышеописанных мероприятий, необходимо произвести заполнение ЕНВД при ликвидации ИП, подать отчетность, даже за неполный период.

При уплате налога на вмененный доход отчетность подается до 20 числа того месяца, который следует за отчетным кварталом. Следовательно, если свидетельство получено в марте текущего года, то отчитаться необходимо до 20 апреля. В случаях, когда 20 число приходится на праздничный день либо выходной, то передать бумаги можно на следующий рабочий день.

Общие правила заполнения отчета

Все данные вносятся справа налево. Если какие-либо ячейки не заполняются, обязательно следует проставить в них прочерки. Все показатели, имеющие не целое значение, необходимо округлять по общему правилу. Также следует придерживаться следующих требований:

- если отчет заполняется вручную, то все буквы должны быть заглавными;

- цвет ручки должен быть черным или синим;

- абсолютно все страницы декларации следует пронумеровать в формате 001, 002 и так далее;

- первая страница отчета должна содержать дату заполнения и подпись составителя, то есть ИП;

- точный код налогового периода при ликвидации ИП на ЕНВД;

- при наличии печати на титульной странице ставится ее оттиск.

Декларация не подлежит сшиванию и печати с двух сторон на одном листе. Ни в коем случае отчет не должен содержать исправлений и помарок. В декларации не указываются начисленные штрафные санкции и пени.

В остальном заполнение отчетности ничем не отличается от остальных случаев заполнения подобных документов.

Титульная страница

В поле под названием «ИНН» указывается номер, который указан в свидетельстве или в выписке из ЕГРЮЛ. Код состоит из 10 цифр. Форма рассчитана на заполнение юридическими и физическими лицами. Поэтому ИП в последних двух ячейках проставляет прочерки.

Поле с наименованием «КПП» индивидуальные предприниматели не заполняют.

В зависимости от срока работы физического лица в качестве предпринимателя, вносятся данные в строку «Номер корректировки». Если отчет составляется впервые, то ставится 0, если отчет подается за второй квартал работы, то проставляется 1 и так далее.

Следующая графа «Налоговый период», то есть графа, подтверждающая период, за который подается отчет. Как говорилось ранее, при ликвидации ИП на ЕНВД код налогового периода очень важен.

Затем идет пункт «Отчетный период», где уточняется период, за который подается отчет.

В поле «Представляется в налоговый орган» указывается код налогового органа. В графе «По месту учета» отображается код места, куда представляется декларация.

Ниже в отчете указываются персональные данные налогоплательщика, ФИО. Затем прописываются коды, которые соответствуют классификатору ОКВЭД и прописаны в уставной документации, то есть для ИП они указываются в выписке из реестра регистрации юридических и физических лиц. Если деятельность ведется в нескольких направлениях, то указывается тот вид деятельности, где максимальный доход.

Затем вносятся данные в строку «Форма реорганизации». Блок подлежит заполнению исключительно в случае ликвидации или реорганизации. В остальных случаях проставляются прочерки.

В поле «Номер контактного телефона» проставляется номер, по которому можно связаться с подателем декларации.

В блоке «На страницах» прописывается количество прилагаемых страниц в формате «000…».

Далее следует графа «Доверенность и полнота сведений». Если декларация подается по доверенности от уполномоченного лица, то проставляется код 2. Если отчет заполнялся ИП, то 1.

Место подачи декларации

Декларация ЕНВД при ликвидации ИП подается по фактическому месту, где проводится предпринимательская деятельность. Если четко определить его невозможно, к примеру, ИП оказывает автотранспортные услуги или осуществляет разносную торговлю, то документы подаются по месту регистрации физического лица.

В случаях, когда точек ведения бизнеса несколько, и все они расположены в одной местности, то подается только одна декларация, но с суммарными показателями по всем точкам, информация о которых отображается во втором разделе. Если деятельность одинаковая, но точки расположены в разных территориальных единицах, то в каждую налоговую службу придется подавать отдельно отчет, второй раздел отчета не заполняется, а просто суммируются показатели.

Способы декларирования

При ликвидации ИП на ЕНВД особенностей подачи отчета нет.

Первый способ – бумажный вариант, который подается в 2-х экземплярах. На втором налоговая служба должна проставить отметку о получении.

Второй способ – через почтовое отделение. Письмо желательно оформить заказным. Рекомендуется документы отправлять с уведомлением, которое после получения налоговой службой должно вернуться отправителю. Не стоит забывать, что есть срок для пересылки, который необходимо учитывать. Поэтому отослать декларацию следует заранее.

Третий способ – через интернет. Для такого метода придется удостоверить свою подпись нотариально. Если это было сделано ранее, то проблем со сдачей отчета не будет.

Заполнение декларации

Очень важно правильно указать код налогового периода при ликвидации ИП на ЕНВД. Именно он дает возможность понять специалистам ФНС о том, что бизнес закрывается.

В целом, коды налоговых периодов – это двухзначное число:

- 22 соответствует 1 кварталу;

- 23 – 2 кварталу и так далее.

Если речь идет о закрытии, то код ликвидации ИП в декларации по ЕНВД другой:

Реорганизация или ликвидация ИП в 1 квартале

Реорганизация или ликвидация ИП во 2 квартале

Реорганизация или ликвидация ИП в 3 квартале

Реорганизация или ликвидация ИП в 4 квартале

Помимо кода налогового периода при закрытии ИП, необходимо указать код формы реорганизации, то есть дать уточнение. Код ликвидации – 0.

Нулевая декларация

Многих бизнесменов интересует вопрос о том, можно ли подать декларацию по ЕНВД при закрытии ИП с кодом ликвидации и нулевым результатом. Нет, так делать нельзя. Не стоит забывать, что размер вмененного налога рассчитывается государством и никоим образом не зависит от дохода, который фактически получил предприниматель за отчетный период. Поэтому, если даже никакой прибыли не было, придется заплатить налог. Даже если у предпринимателя есть действительно оправдательные факторы, произошел пожар или обокрали магазин, сдать нулевую декларацию нельзя. Проще говоря, точка зрения контролирующих органов только одна: ведете бизнес – платите налог, не ведете – снимайтесь с учета.

Штрафные санкции

Даже при ликвидации ИП не стоит забывать, что за неподачу отчетности предусмотрены штрафные санкции.

При несвоевременной сдаче отчетности но уплате ЕНВД

При отсутствии отчета и неуплате налога

5 % от размера налога, причем за каждый месяц просрочки, даже если он неполный. Штрафные санкции начисляются с момента, который положен для предоставления отчета, но не может превышать 30 % и не может быть меньше 1 тыс. рублей.

Что делать после ликвидации

Любое физическое лицо должно помнить, что даже после закрытия ИП человек не освобождается от уплаты всех налогов, страховых взносов и долговых обязательств, которые появились во время ведения бизнеса.

Если у ИП была печать, то она не подлежит обязательному уничтожению. Ведь ей можно воспользоваться при открытии нового ИП. А открыть новое предприятие можно на следующий день после закрытия. Документы, которые были сформированы на протяжении деятельности ИП, должны храниться в течение 4 лет.