Понятие нераспределенной доли в ООО

Доля в уставном капитале ООО – это часть имущественных, а также управленческих прав, принадлежащая одному из владельцев организации. Она позволяет принимать непосредственное участие в принятии ключевых управленческих решений, а также получать определенный процент от прибыли, которую приносит общество. Владелец доли имеет право распоряжаться ею так, как посчитает необходимым, поскольку она является его неприкосновенной собственностью. Она может входить в наследственное имущество, а также быть частью совместной собственности супругов.

Но бывает так, что участник выведен из ООО и при этом осталась его доля, распределение которой решили не осуществлять по тем или иным причинам. В итоге при подаче отчетной документации может возникнуть проблема, связанная с наличием нераспределенной доли.

Что говорят об этом нормативные документы

По федеральному закону №14, изданному 08.02.1998, доля покинувшего ООО участника правления становится собственностью общества после того, как глава организации получит от вышедшего соответствующее заявление. Затем у директора есть 3 календарных месяца на то, чтобы выплатить бывшему совладельцу предприятия реальную стоимость его доли. При этом у остальных участников ООО есть год, чтобы принять решение о том, что делать с высвободившейся долей в дальнейшем.

Судьба этого актива такова: распределить его между оставшимися участниками общества либо погасить ее. Но есть и еще один вариант, который заключается в том, чтобы продать долю третьему лицу. В этом случае не нужно будет оформлять нотариальное удостоверение, но понадобится единогласное согласие с решением от всех членов ООО.

Возможные последствия

Если по истечении 1 года доля так и не была распределена, то она должна быть погашена, а уставный капитал сокращается в диапазоне её номинальной стоимости по решению государственных органов. В подавляющем большинстве случаев размер капитала составляет минимальные 10 000 рублей, поэтому в случае сокращения его ниже данной суммы организация будет автоматически ликвидирована. Такая проблема может возникнуть и у предприятий, занимающихся торговлей и складским хранением алкогольных напитков, ведь ведение подобной деятельности требует наличия определенного размера уставного капитала. Если этот параметр не будет соответствовать необходимому значению, то ООО попросту будет лишено лицензии на этот бизнес.

Соответственно, если по истечении года у вас все-таки остается нераспределенная доля, то это чревато большими проблемами. Но мы поможем вам разобраться в том, как решить эту проблему.

Как избежать сложностей

Рассмотрим вероятные методы решения данной проблемы. Вот, что можно сделать в данной ситуации:

- Созвать собрание, распределить долю, подготовить всю необходимую документацию для регистрации новых данных в ЕГРЮЛ. После этого можно подать все бумаги в соответствующую инстанцию, как будто никакой проблемы и не было. В большинстве случаев государственные органы не обладают никакой информацией о том, какие сложности возникли в вашем ООО, поэтому можно не опасаться каких-либо последствий. Если ответственный инспектор не слишком внимательно относится к своим должностным обязанностям (что встречается довольно часто, ибо такой работой как правило занимаются некомпетентные новички, которых взяли на работу «по знакомству»), то никаких проблем ожидать не стоит, ведь все изменения будут внесены. В случае если инспектор выполнит более тщательную проверку ЕГРЮЛ, вам будет вынесен отказ. Впрочем, в ст. 23 п. 1 Закона «О регистрации юридических лиц» нет объективных причин для вынесения негативного решения в подобных ситуациях, однако некоторые инспекторы достаточно опытны, чтобы понимать, что в определенных аспектах они обладают такой властью, при которой законы им позволено трактовать так, как удобнее (ибо не воспрещается). Но в подавляющем большинстве случаев проблем не возникает, разве что лишь тогда, когда заинтересованные лица начнут оспаривать результаты внесенных изменений.

- Выполнить распределение доли «задним числом». В этом случае необходимо принять соответствующее решение совместно с остальными участниками, устно согласовать его. Согласно Закону о регистрации индивидуальных предпринимателей и юрлиц изменения в ЕГРЮЛ нужно внести не позднее чем через трое суток после того, как было принято решение. Если вы нарушите данный срок, то возникает существенный риск получить штраф, который установлен 3-ей частью статьи 14.25 KoAП PФ. Размер штрафа не очень-то велик — всего 5000 рублей. Это не критическая сумма для эффективно функционирующего ООО. Тем не менее 11 февраля 2016 года был принят Приказ №ММВ-7-14/72, ориентируясь на который, инспекторы должны уделять особо скрупулезное внимание тем документам, которые были поданы не вовремя. Впрочем, в первую очередь это относится к заявлениям о выходе из ООО, датированным позднее первого января 2016. Так или иначе, если вы используете данный метод ухода от проблемы, есть большой риск того, что вы попадете под проверку, нацеленную на выявление ложных данных в ЕГРЮЛ.

- Продажа доли третьему лицу либо одному из участников общества. Этот вариант немного похож на вышеуказанный, поскольку в данном случае вам также понадобится оформлять продажу задним числом. Нужно будет заключить договор о продаже, который не требует нотариального удостоверения. Затем необходимо предоставить в регистрирующие госорганы этот договор, а также документ, который подтвердит, что оплата действительно была произведена. Вы также рискуете попасть под проверку, однако здесь риск менее высок, ведь в первую очередь инспекторы обращают внимание на проблемы с изначальным распределением, а не с продажей. Тут также важно учитывать, что законом не предусмотрен запрет на продажу нераспределенной доли, даже если момент необходимости ее погашения наступил уже достаточно давно. Поэтому в подобных ситуациях вам может повезти, если в вашем регионе сложилась практика не выносить отрицательных решений по подобным вопросам в схожих условиях.

К сожалению, легальных способов избежать проблем, связанных с просрочкой передачи нераспределенной доли, просто не существует. В связи с этим можно порекомендовать вам лишь одно: всегда заранее разрешайте подобные сложности, не дожидаясь, когда все легальные сроки их предупреждения истекут.

Напоследок имеет смысл отметить, что вопрос о распределении скопившейся по доли прибыли регулируется 25-й статьей Федерального Закона об ООО. А в 8-й статье того же законодательного акта указывается, что владелец доли может распоряжаться своей долей так, как посчитает нужным, если это не противоречит данному Закону или уставу общества. Поэтому любой участник организации обладает правом отказаться от своей доли по своему желанию, а после отказа его мнение о порядке распределения прибыли не будет иметь юридической силы.

Поэтому если на момент выхода член ООО не указал свое решение по поводу распределения полагающегося ему дохода, то этот вопрос будет решен без его участия. Ведь закон лишь наделяет участника правом распределения прибыли по доли при выходе, но не обязывает его к принятию какого-либо решения по данному вопросу.

Что делать с долей, принадлежащей Обществу? Варианты и налоговые последствия

Закон «Об ООО» предусматривает несколько ситуаций, когда Общество приобретает долю в своём уставном капитале. Среди них такие популярные как выход участника из Общества, и встречающиеся реже, как, например, обязательный выкуп доли участника (миноритария), голосовавшего против одобрения крупной сделки. При этом, получив долю в своём уставном капитале, Общество в течение года обязано как-то избавиться от неё.

Существуют три способа решения этой задачи:

распределение доли между оставшимися участниками;

продажа доли, в том числе третьим лицам;

погашение за счет уменьшения уставного капитала.

Выбор между ними – штука относительно свободная. Но вот практика показывает, что несмотря на свободу выбора, чаще всего участники пользуются первым способом, распределяя долю выбывшего между собой. Продажа доли и уж тем более её погашение встречаются крайне редко.

Популярность этого варианта объясняется простотой оформления и отсутствием необходимости производить расчёты между сторонами за долю. При этом вопрос налоговых последствий такого выбора, как правило, не берётся во внимание. Между тем, он имеет важное значение. Разберёмся.

Возможность № 1. Распределение доли между оставшимися участниками

В этом случае доля выбывшего участника распределяется пропорционально между оставшимися, доли которых в уставном капитале соответственно увеличиваются. Единственное требование, которое выдвигает закон, – это полная оплата такой доли бывшим владельцем. Кажется, что всё классно, бери и распределяй.

«Ложечку дёгтя» добавляет позиция Минфина РФ, вновь озвученная в недавнем письме №03-04-06/7991 от 09 февраля 2018 года, которое содержит любопытное утверждение. Для наглядности приведём выдержки из письма:

При последующем распределении доли или части доли в уставном капитале общества между всеми оставшимися участниками общества пропорционально их долям в уставном капитале общества, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости полученной доли, определяемой на основании данных бухгалтерской отчётности общества.

Действительная стоимость доли определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества.

С учетом вышеизложенного, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости его доли, определенной в соответствии с пунктом 6.1 статьи 23 Федерального закона, и соответствующей части доли в уставном капитале общества, полученной каждым участником общества при распределении доли выбывшего участника общества.

Письмо Департамента налоговой и таможенной политики Минфина России от 9 февраля 2018 г. N 03-04-06/7991

Получается, что при распределении доли Общества между его участниками, последние получают доход, равный действительной стоимости[1] доли вышедшего участника. [1 – напомним, что под действительной стоимостью доли закон понимает часть чистых активов компании, пропорциональную конкретной доле конкретного участника. Стоимость чистых активов определяется как разность между имуществом общества и его обязательствами.]

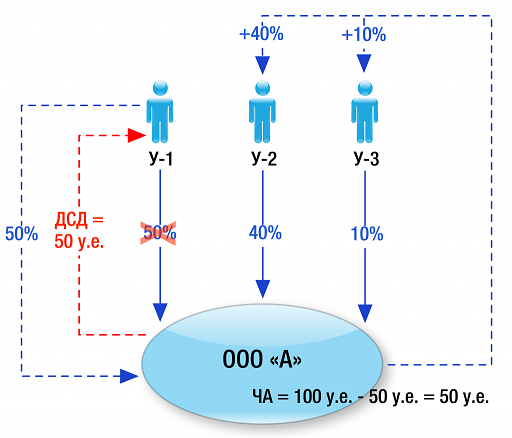

Для лучшего понимания смоделируем ситуацию

В ООО «А» три участника: У-1 – 50%, У-2 – 40% и У-3 – 10%. Размер чистых активов ООО «А» – 100 условных единиц. Соответственно, действительная стоимость долей участников: У-1 – 50 у.е., У-2 – 40 у.е. и У-3 – 10 у.е.

У-1 выходит из общества, ему выплачивается ДСД (действительная стоимость доли) в размере 50 у.е. Доля У-1 переходит к обществу, а затем распределяется между оставшимися участниками, которые получают 40% и 10% пропорционально имеющимся у них долям.

Исходя из позиции Минфина, У-2 и У-3 должны заплатить налог с полученного дохода, база для уплаты которого составит 40 у.е. и 10 у.е. соответственно. Данная позиция мягко говоря, спорна, и вот почему:

(А) С экономической точки зрения

При получении доли выбывшего участника, у ООО «А» появляется обязательство выплатить некую сумму (выдать некое имущество в натуре). Выплата осуществляется из имущества Общества.

Применительно к примеру, задаёмся вопросом: если ООО «А» выплатила бывшему участнику сумму, равную 50% от чистых активов, величина чистых активов после выплаты осталась неизменна?

Очевидно, что нет. Размер имущества компании уменьшился, а значит и чистые активы стали меньше.

Далее вспоминаем: доли У-2 и У-3 до выхода У-1 составляли по 40% и 10% соответственно. При величине чистых активов в 100 у.е., стоимость их долей составляла 40 у.е. и 10 у.е.

После выхода У-1 и распределения его доли, У-2 и У-3 стало принадлежать 80% и 20%. При этом чистые активы Общества составляют 50 у.е., а значит доли оставшихся участников по-прежнему стоят 40 у.е. и 10 у.е.

Возникает вопрос: если действительная стоимость долей участников не изменилась, какую тогда экономическую выгоду они получили, распределив долю У-1? Уж точно такой выгодой не является действительная стоимость доли вышедшего.

(Б) С точки зрения налогообложения

По общему правилу участник, получивший действительную стоимость своей доли, извлекает доход в размере этой самой стоимости. Исходя из позиции Минфина участник, получивший долю в порядке распределения, тоже извлечёт доход в размере действительной стоимости выбывшего. С полученных доходов и тому, и другому нужно уплатить НДФЛ.

Получается, что по мнению министерства НДФЛ с ДСД должен заплатить как вышедший участник, так и оставшиеся. Соответственно, действуя подобным образом, мы приходим к двойному налогообложению одной и той же суммы, при том, что фактически доход получает только вышедшая сторона.

Более того, в случае последующего выхода одного из участников, получивших долю в порядке распределения, ему снова придётся заплатить НДФЛ уже с новой величины действительной стоимости доли без учета того дохода, который якобы получил участник при распределении ему доли Общества. Это еще раз вызовет двойное налогообложение, но уже у этого участника.

По нашему мнению, при распределении доли выбывшего участника между оставшимися, последние получают доход лишь в размере номинальной стоимости доли, поскольку действительная её стоимость, рассчитываемая по правилам, описанным в указанном письме, с учётом обязательства Общества произвести выплату вышедшему, равна «НУЛЮ».

При этом могут быть исключения. По крайней мере, мы видим два таких случая:

выходящий участник отказался от выплаты ДСД, то есть простил[2] долг Обществу. В таком случае чистые активы не меняются, а значит распределяемая доля действительно имеет ценность; [2 – напоминаем, что в связи с прощением долга в данном случае, Обществу придётся исчислить и уплатить налог с полученного дохода.]

в случае покупки Обществом доли в порядке реализации преимущественного права, по цене ниже действительной стоимости доли, и последующем её распределении между участниками, последние действительно получают доход. Однако в таком случае налогооблагаемой базой должна быть не действительная стоимость распределяемой доли, а та величина, на которую увеличилась действительная стоимость долей оставшихся участников, с учётом уменьшения чистых активов, часть которых пошла на выкуп доли.

Вместе с тем, позицию Минфина не учитывать мы не можем, а потому рассмотрим иные сценарии поведения для избавления Общества от доли в своём уставном капитале.

Возможность № 2. Продажа доли

Продать долю Общества можно как одному, так и нескольким участникам, пропорционально их долям. Решение принимается общим собранием участников. Кроме того, можно продать долю даже третьему лицу, если это не противоречит уставу. Продажная цена определяется следующим образом:

(А) Цена должна быть не ниже номинала, в случае если доля не была оплачена при учреждении;

(Б) Цена должна быть не ниже той, которая была уплачена обществом в связи с переходом к нему доли, то есть не ниже её действительной стоимости.

Важно! Иная цена может быть определена единогласным решением общего собрания участников.

С подпунктом (А) в целом всё понятно. Если учредитель не оплатил свою долю в установленный срок, она безвозмездно переходит Обществу, и теперь другие участники могут выкупить её, по сути исполнив обязанность по оплате доли при учреждении. НДФЛ у них не возникает. Напротив, возникают затраты на приобретение (оплату) доли, что пригодится на случай отчуждения доли или ликвидации компании.

А вот пункт (Б) вероятно вызывает вопрос: до каких пределов участники могут изменять выкупную стоимость доли? Ведь приобретать её по цене, равной ДСД, не всегда «интересно». Кажется очевидным, что в случае занижения цены, могут возникнуть претензии со стороны налоговых органов, например, в связи с получением участником материальной выгоды.

«На помощь» опять приходит Минфин. В Письме от 8 ноября 2011 г. № 03-04-006/3-300. Министерство указало, что при покупке долей вышедших участников даже по номинальной стоимости, доход в виде материальной выгоды не возникает.

Отсюда следует, что продажа доли Общества своему участнику или третьим лицам по номиналу не вызывает вопросов со стороны фискальных органов по поводу НДФЛ. Общество же, реализуя оплаченную долю, получает доход в виде её выкупной стоимости. При этом произведённая выплата ДСД не является расходом, связанным с приобретением Обществом доли, соответственно уменьшить налогооблагаемую базу на выплаченную вышедшему участнику сумму не получится.[3] [3 – см., например, дело № А68-909/2017]

Важный нюанс! По общему правилу сделки купли-продажи долей в уставном капитале ООО подлежат нотариальному удостоверению. Исключением из этого правила как раз-таки является описанный случай. При продаже Обществом доли в своём же УК своим же участникам сделка оформляется в простой письменной форме, а к нотариусу идет только директор компании.

Возможность № 3. Погашение доли

Если долю не получилось ни распределить, ни продать, её можно (а если прошёл год с момента приобретения, то нужно) погасить. Для этого Общество должно уменьшить свой уставный капитал на номинальную стоимость такой доли. Соответственно, после погашения УК должен составит сумму не менее 10 000 рублей.[4] [4 – если условие по минимальному размер не выполняется (после погашения долей уставный капитал станет ниже минимального размера), участники могут предварительно произвести увеличение уставного капитала за счёт дополнительных вкладов.]

Применительно к данному варианту «избавления» Общества от доли говорить о налоговых рисках не приходится, однако сама по себе процедура уменьшения уставного капитала сильно растянута во времени и занимает около трех месяцев.

А можно с долей ничего не делать?

Определённого ответа на этот вопрос нет.

Закон «Об ООО» говорит, что Общество, владеющее долее в собственном УК, должно распределить её, продать или погасить в течение года. На протяжении указанного срока компания может вполне спокойно функционировать и принимать все необходимые решения, поскольку доля, принадлежащая Обществу, не участвует ни в голосовании, ни в распределении прибыли.

Если же ничего не предпринять по прошествии годичного срока, то теоретически возможно стать ответчиком по иску налоговой инспекции о принудительной ликвидации общества. При этом с большой долей вероятности в удовлетворении такого иска будет отказано, поскольку нарушения в представленном случае легко устранимы, а ликвидация в свою очередь является крайней мерой.

Вместо резюме

Безусловно, выбор инструмента «избавления» Общества от доли в своём уставном капитале зависит от конкретных обстоятельств дела, однако принимать решение по такому важному вопросу, руководствуясь лишь простотой оформления без учёта налоговых последствий собственных действий, нельзя.

Применяя вариант с распределением долей между участниками, нельзя забывать о потенциальных рисках начисления налога на полученные участниками «доходы». Прецедентов по рассматриваемым ситуациям пока не так много, однако, учитывая позицию, озвученную Минфином, внимание налоговых органов к таким ситуациям может стать более пристальным. Соответственно, отсутствие основания для начисления участнику НДФЛ придётся доказывать в суде. Учитывая, что законодатель сам предоставляет два альтернативных решения вопроса, спорной ситуации можно избежать.

Что делать, если доля общества не распределена в течение года

Ситуация, когда участник (или несколько участников) были выведены из ООО, а распределение доли было оставлено «на потом», не такая уж и редкая. Причина – не нужно принимать решение о распределении. Это удобно, когда участники либо вне доступа, либо просто нет времени на созыв и проведение ОСУ. Уж один-то участник мог бы найти время принять соответствующее решение, а учитывая, как все это происходит на самом деле – то просто подписать готовое решение.

Так что же делать, если вы просрочили распределение доли вышедшего участника? Как бы то ни было, проблема существует. Попробуем рассмотреть варианты развития событий.

Как должно быть по закону

Согласно Федеральному закону «Об обществах с ограниченной ответственностью» от 08.02.1998 №14 ФЗ, доля вышедшего участника переходит к обществу в момент получения директором этого общества заявления о выходе из общества. После этого у общества (в лице директора) есть три месяца на выплату этому, уже бывшему, участнику действительной стоимости этой доли (по умолчанию, в уставе может быть иной срок). А у участников общества (или у одного участника, смотря сколько их там осталось) – год, чтобы принять решение о дальнейшей судьбе этой доли. Это – либо распределение между оставшимися участниками, либо ее погашение. Еще один вариант – продажа доли одному или нескольким участникам данного общества, либо третьему лицу. Плюсы – не требуется нотариальное удостоверение, минусы – требуется единогласное принятие решения участниками, что не всегда реально.

Если участники в течение года не распределили долю (с момента ее перехода к обществу) – доля погашается, уставный капитал уменьшается в пределах ее номинальной стоимости. А, поскольку, самый частый размер уставного капитала 10000 рублей, то это прямой путь к ликвидации общества. Другой момент – для некоторых видов деятельности (например, складское хранение и торговля алкоголем) требует определенного размера уставного капитала, уменьшение которого может привести к лишению лицензии.

Иными словами, если просрочили решение судьбы «бесхозной» доли – последствия малоприятные. Что же делать, если ситуация уже настала?

Сделать вид, что ничего не было

Самый простой вариант – созываете собрание (или принимаете решение единственным участником), спокойно распределяете долю, готовите документы для регистрации изменений в ЕГРЮЛ, подаете. При достаточной невнимательности и пофигизме инспектора – изменения внесут.Если инспектор все-таки проверит в ЕГРЮЛ даты – могут вынести отказ (правда, в п. 1 ст. 23 ФЗ о регистрации юрлиц и ИП нет подходящих оснований для такого отказа, но, как известно, не всем инспекторам закон писан). Чаще всего проходит без проблем, но есть риск в оспаривании результатов данных изменений заинтересованными лицами, в связи с тем, что изменения, по сути, внесены незаконно.

Распределение доли «задним числом»

Принимается решение о распределении доли «задним числом», вносятся изменения в ЕГРЮЛ. По закону о регистрации юрлиц и ИП, изменения необходимо внести в трехдневный срок после принятия решения. Если срок нарушается – есть большой риск попасть под штраф по ч. 3 ст. 14.25 КоАП РФ. Размер штрафа – 5000 рублей, в принципе, для средней организации не смертельно. Однако ФНС в свете Приказа от 11 февраля 2016 г. № ММВ-7-14/72@ не очень хорошо относится к документам, которые «забыли» подать вовремя (вообще, это относится к заявлению участника о выходе из ООО, датированным до 1 января 2016 г.), так что есть небольшой риск попасть под проверку сведений, вносимых в ЕГРЮЛ на предмет достоверности.

Продажа доли общества участнику или третьему лицу

По сути, вариант похож на предыдущий, разница лишь в том, что тут необходимо заключить договор о продаже доли, не требующий нотариального удостоверения (абз. 2 п. 11 ст. 21 ФЗ «Об ООО»), а также предоставить в регистрирующий орган данный договор и документ, подтверждающий факт оплаты доли.

Риски те же, что и в предыдущем случае. Однако, запрета на продажу нераспределенной доли участнику или третьему лицу, на момент необходимости ее погашения, в законе нет. Тут скорее нужно смотреть по сложившейся практике в конкретном регионе.

В любом случае описанные действия не совсем соответствуют букве закона, поэтому, их использование сопряжено с определенным риском.

Распределение долей в ООО: случаи передачи, продажи и перераспределения доли учредителя

Здравствуйте! В этой статье мы расскажем, каков порядок распределения долей в ООО.

Сегодня вы узнаете:

- Кто может стать владельцем доли в ООО.

- Как проходит процесс распределения долей и какие документы для этого нужны.

- Распространённые варианты перераспределения долей.

Кому достаются доли в ООО

Деятельность ООО основана на распределении долей в уставном капитале. Каждый учредитель вносит свой вклад при регистрации фирмы, становясь владельцем части имущества компании.

Бывают ситуации, когда участники общества могут передать свои доли или продать их. При этом порядок этих процессов закрепляется Уставом фирмы, а также нормами законодательства.

Владельцем доли может стать:

- Само ООО;

- Иные участники компании;

- Третьи лица, не связанные с обществом.

Выход учредителя из общества сопровождается передачей собственной доли в пользу ООО. Затем в течение 1 года фирма должна перераспределить её между другими участниками пропорционально их частям в уставном капитале.

Если доля останется без распределения, то она подлежит погашению, в результате чего будет уменьшен уставный капитал ООО. Важно учитывать, что величина последнего не может быть меньше законодательно установленного уровня, в противном случае общество подлежит ликвидации.

Изменение в составе уставного капитала необходимо отразить в Уставе компании, для чего потребуется посетить налоговый орган для внесения изменений в ЕГРЮЛ.

Если участник решил передать собственную долю другому учредителю, то процент последнего в уставном капитале не играет роли. Произойдёт увеличение вклада, приобретшего долю. Номинальная цена долей остальных членов ООО не изменится, а процентное соотношение станет другим.

Продать собственную долю третьим лицам можно только тогда, когда такую возможность предусматривает Устав. При этом закон не запрещает реализовать принадлежащую долю по частям нескольким покупателям.

Как распределяются доли ООО

Если ранее доля участника была оплачена, то её можно распределить между остальными учредителями. Такой способ называется безвозмездной передачей.

При неоплаченной части уставного капитала её можно только продать за определённую плату. Распределение доли будет происходить не равными частями между представителями, а в зависимости от того, какой процент от общего имущества занимает их доля.

Продать собственную долю может любой участник другому учредителю или всему составу учредителей по собственному желанию. Если реализация доли подразумевает изменение в процентном соотношении уставного капитала, понадобится провести голосование, итогом которого станет согласие всех участников на сделку.

Распределение долей ООО не считается сделкой, требующей заверения со стороны нотариуса. Это экономит время и позволяет обойтись минимальным пакетом документов.

Изначальное распределение уставного капитала оговаривается в самом первом решении общества, составляемом до регистрации фирмы. Все участники должны единогласно согласовать процент доли, приходящейся на одного члена общества.

Первые взносы в пользу уставного капитала происходят в денежном эквиваленте. Если потом собственники решат увеличить его размер, то можно сделать это с помощью имущества.

Распределение доли, принадлежащей единственному участнику – наиболее простой вариант, так как в этом случае учредитель обладает 100% уставного капитала и может найти одного или несколько новых покупателей.

Оформление распределения долей ООО

Если доля общества распределяется между участниками, то необходимо провести общее собрание. Принятое решение заносится в протокол, который содержит следующие сведения:

- Дату собрания, время начала и окончания, а также адрес заседания;

- Состав лиц, участвующих в голосовании;

- Итоги заседания по каждой повестке;

- Отметки участника, ведущего протокол.

Далее протокол заверяется одним из возможных способов:

- Нотариусом;

- Подписями всех присутствующих на заседании;

- Другими способами, не противоречащими Уставу общества.

Чтобы зарегистрировать распределение долей участниками общества, генеральному директору понадобится обратиться в налоговый орган с пакетом документов:

- Формой Р14001, предварительно заверенной у нотариуса;

- Бумагами, указывающими, каким образом доля попала во владение ООО;

- Протоколом (либо решением о распределении долей единственного участника);

- Если осуществляется официальная продажа доли, то налоговая затребует договор купли-продажи.

Устав среди списка документов отсутствует, потому что в нём не регистрируется состав собственников и принадлежащие им доли. Достаточно отразить новые данные лишь в ЕГРЮЛ.

Если участники ООО желают увеличить уставный капитал после регистрации фирмы, то в протокол вносятся следующие данные:

- Источники формирования уставного капитала;

- Процесс перераспределения долей после увеличения уставного капитала компании;

- Внесение новых сведений в Устав общества.

Важно учесть и НДФЛ при распределении долей. Агентом по уплате обязательных платежей выступает ООО.

Когда доля выбывшего участника распределяется между остальными, то под налогообложение попадает разность между начальной долей каждого из оставшихся представителей ООО и суммой после перераспределения.

Случаи перераспределения долей ООО между участниками

Теперь давайте разберём на конкретных примерах, как происходит распределение долей внутри ООО. Для этого рассмотри три разных варианта.

Вариант 1. В ООО 5 учредителей, 1 из которых выходит из общества.

Если за уставный капитал берём 10 000 рублей, то доля каждого составляет:

- 10% или 1000 руб.;

- 15% или 1500 руб.;

- 20% или 2000 руб.;

- 25% или 2500 руб.;

- 30% или 3000 руб.

Выходит участник с долей в 20%. Соответственно, 2000 рублей необходимо поделить между оставшимися учредителями. Теперь доля выбывшего представителя общества перешла обществу и составляет 20/100 (в процентном соотношении от всего уставного капитала).

Доля оставшихся участников составляет: 10%+15%+25%+30%=80%. При этом доля каждого участника в процентах будет приравнена к 10/80, 15/80, 25/80 и 30/80 соответственно.

Теперь необходимо рассчитать причитающиеся доли остающимся учредителям:

Распределение долей при выходе между оставшимися 4-мя учредителями будет выглядеть так:

- 1000+250=1250 рублей или 1250/10000*100=12,5%;

- 1500+375=1875 рублей или 1875/10000*100=18,75%;

- 2500+625=3125 рублей или 3125/10000*100=31,25%;

- 3000+750=3750 рублей или 3750/10000*100=37,5%.

Вариант 2. В ООО 6 учредителей, 2 из которых покидают общество. За уставный капитал берём 10 000 рублей.

Доля каждого учредителя составляет:

- 5% или 500 руб.;

- 7% или 700 руб.;

- 15% или 1500 руб.;

- 20% или 2000 руб.;

- 23% или 2300 руб.;

- 30% или 3000 руб.

Выходят участники с долей в 30% и 23%. То есть, распределению подлежит 5300 рублей. Оставшаяся доля в совокупности по всем участникам составляет 100-30-23=47%.

Доли 4-х учредителей равны:

- 5/47 или 5300*5/47=565 р.;

- 7/47 или 5300*7/47=789 р.;

- 15/47 или 5300*15/47=1691 р.;

- 20/47 или 5300*20/47=2255 р.

Таким образом, после перераспределения доли 4-х учредителей изменятся так:

- 500+565=1065 или 1065/10000*100=10,65%;

- 700+789=1489 или 1489/10000*100=14,89%;

- 1500+1691=3191 или 3191/10000*100=31,91%;

- 2000+2255=4255 или 4255/10000*100=42,55%.

Вариант 3. Выход всех участников и вход новых.

В ООО с уставным капиталом в 10 000 рублей есть 2 учредителя с долями:

- 38% или 3800 руб.;

- 62% или 6200 руб.

Два новых участника входят в общество с другим соотношением уставного капитала между собой:

- 54% или 5400 руб.;

- 46% или 4600 руб.

Для начала нужно осуществить вход в ООО новых участников. Это можно осуществить путём увеличения размера уставного капитала ещё на 10 000 рублей, чтобы в итоге он составил 20 000 рублей.

Подсчитаем, сколько процентов будет составлять доля каждого участника при таком размере уставного капитала:

Далее, по аналогии с 1-ым и 2-ым примером нужно распределить доли вышедших участников.

Последствия не распределения доли ООО

#1 Фрося Бурлакова Фрося Бурлакова –>

Ч. 2 ст. 24 закона об обществах с ограниченной ответственностью предусмотрено, что в течение одного года со дня перехода доли в уставном капитале общества к обществу она должны быть по решению общего собрания участников общества распределена между всеми участниками общества или предложена для приобретения участникам общества или третьим лицам.

#2 Izverg Izverg –>

Изгнан из Ада с формулировкою:”Под@бывал чертей!”

ОбратитьсяПубликации

Что будет, если по истечение года участники не будут принимать никаких решений по поводу доли, принадлежащей обществу?

Таки Ви будете сильно смеяться, но негативные последствия. Шо Ви таки имеете в виду?

Вот я участник. Ничего не делал. Уставной капитал триста миллиардов. И чё? – Сплошные плюсы!

И, строго наоборот, уставняк- 10 штук вечнодеревянных. Какие там плюсы- сплошь минусы!

Хотя с какой-таки стороны посмотреть. Ежели делить шкурку глупой подставной фирмочки от Фимочки с бешенными активами от помершего невзначай сенатора- так там сплошь золото с бриллиантами.

У Вас какой случай?

поскольку у налоговой нет полномочий на какие-либо действия

А они есть, как ни странно.

#3 Roadjack Roadjack –>

ОбратитьсяПубликации

Что будет, если по истечение года участники не будут принимать никаких решений по поводу доли, принадлежащей обществу?

#4 Фрося Бурлакова Фрося Бурлакова –>

У нас иная ситуация – все сведения в ЕГРЮЛ достоверные. Фирма живая и абсолютно законно действующая во всех отношениях, вполне прибыльная. Один участник умер, наследники судятся между собой, за выплатой доли еще не обращались, (все что положено им выплатят, вопрос не в этом).

Доля в настоящее время принадлежит ООО, и в ЕГРЮЛ это обозначено. Есть желание у остальных участников ее продать, но пока нет достойного покупателя, поскольку важны не только деньги, но и личность нового участника. Если участники распределят между собой эту долю, а потом найдется покупатель – они угорят на НДФЛ, так как этой частью доли будут владеть менее 5 лет. Есть желание пока оставить все как есть, поэтому и вопрос – чего бояться в такой ситуации.

Сообщение отредактировал Фрося Бурлакова: 10 Февраль 2022 – 15:38

#5 Roadjack Roadjack –>

ОбратитьсяПубликации

У нас иная ситуация – все сведения в ЕГРЮЛ достоверные. Фирма живая и абсолютно законно действующая во всех отношениях, вполне прибыльная.

Вы меня немножко не поняли, ну да ладно.

Есть желание пока оставить все как есть, поэтому и вопрос – чего бояться в такой ситуации.

Многие не уменьшают УК годами, ну а чего бояться, выше ответил.

Если участники распределят между собой эту долю, а потом найдется покупатель – они угорят на НДФЛ, так как этой частью доли будут владеть менее 5 лет.

Раз бухгалтер в организации уже есть, то основной правильный ответ – нанять юриста.

Да, и кстати, добавлю на всякий случай.

Юрист Вам точно понадобится, если вы все же в нарушение закона продадите кому-то долю по истечении одного года после перехода ее к обществу.

Сообщение отредактировал Roadjack: 10 Февраль 2022 – 16:03

#6 Фрося Бурлакова Фрося Бурлакова –>

Раз бухгалтер в организации уже есть, то основной правильный ответ – нанять юриста. Да, и кстати, добавлю на всякий случай. Юрист Вам точно понадобится, если вы все же в нарушение закона продадите кому-то долю по истечении одного года после перехода ее к обществу.

В ваших ответах, к сожалению, никакой информации. И при чем тут бухгалтер.

Ваш ответ: Доля должна быть погашена, а размер УК уменьшен (закон мы тоже читали)

А мой вопрос был – если участники этого не делают, что КОНКРЕТНО может быть?

Налоговая самостоятельено распорядиться долями не враве. Почему вы считаете, что после истечения года будут проблемы при продаже доли? Ведь если с пропуском года участники перераспределят доли никто возражать не будет, а если по другому распорядятся – это тоже их право.

У меня реально случай был – 5 лет ООО работала в минус, т.е. активы баланса ниже уставного капитала. Каждый год приходили письма из налоговой с напоминанием, что в этом случае общество обязано уменьшить уставный капитал. Общество ничего не предпринимало. Но налоговая больше никаких телодвижений не проводила.

Юрист Вам точно понадобится, если вы все же в нарушение закона продадите кому-то долю по истечении одного года после перехода ее к обществу.

Вообще-то продажа доли ООО только через нотариуса.

Сообщение отредактировал Фрося Бурлакова: 10 Февраль 2022 – 18:13

Вывод учредителя, не оплатившего свою долю в полномобъеме из ООО

Помогите разобраться. Есть ООО (дата регистрации 27.10.2010 г.). Два участника: 1-ому участнику принадлежит 55% УК (доля оплачена). 2-му участнику – 45% УК (доля вообще не оплачена).

Сейчас 1-ый учредитель хочет вывести 2-го участника из состава ООО.

– какой пакет документов нужно предоставить в ИФНС (знаю, что форма 14001 и протокол (решение)? Нужно ли еще что-нибудь для того, что б отказа не было?

– Должен быть Протокол или Решение? Учредитель решил не уведомлять второго; И какие примерно должны быть вопросы на повестке дня?

– Могут ли возникнуть проблемы с нотариусом? Заверит ли он такую форму без второго участника?

С уважением, Елена.

Меня особенно интересует:

– должен быть протокол или решение? Ведь в протоколе необходимо будет указать, что второй участник отсутствовал.

– И нужно ли уведомлять второго участника о том что его доля перешла к обществу. Или все-таки письменно его на собрание пригласить? Ведь он после регистрации может оспорить все, если его не уведомили? Либо вообще его в известность не ставить?

Т.к. встречала отказ налоговой в регистрации таких сделок: документы, подтверждающие основание прекращения прав на долю участника отсутствуют”.

Ответы юристов ( 4 )

Согласно п. 3 ст. 16 Закона об ООО:

В случае неполной оплаты доли в уставном капитале общества в течение срока, определяемого в соответствии с пунктом 1 настоящей статьи, неоплаченная часть доли переходит к обществу. Такая часть доли должна быть реализована обществом в порядке и в сроки, которые установлены статьей 24 настоящего Федерального закона.

В соответствии с п. 2 ст. 24 Закона об ООО:

В течение одного года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества распределены между всеми участниками общества пропорционально их долям в уставном капитале общества или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

Распределение доли или части доли между участниками общества допускается только в случае, если до перехода доли или части доли к обществу они были оплачены или за них была предоставлена компенсация, предусмотренная пунктом 3 статьи 15 настоящего Федерального закона.

Таким образом, на основании п. 5 ст. 24 Закона об ООО, не распределенные или не проданные в установленный срок доля или часть доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли.

В соответствии с п. 6 ст. 24 Закона об ООО:

Орган, осуществляющий государственную регистрацию юридических лиц, должен быть извещен о состоявшемся переходе к обществу доли или части доли в уставном капитале общества не позднее чем в течение месяца со дня перехода к обществу доли или части доли путем направления заявления о внесении соответствующих изменений в единый государственный реестр юридических лиц и документа, подтверждающего основания перехода к обществу доли или части доли. В случае, если в течение указанного срока доля или часть доли будет распределена, продана или погашена, орган, осуществляющий государственную регистрацию юридических лиц, извещается обществом путем направления заявления о внесении соответствующих изменений в единый государственный реестр юридических лиц и документов, подтверждающих основания перехода к обществу доли или части доли, а также их последующих распределения, продажи или погашения. Документы для государственной регистрации предусмотренных настоящей статьей изменений, а при продаже доли или части доли также документы, подтверждающие оплату доли или части доли в уставном капитале общества, должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня принятия решения о распределении доли или части доли между всеми участниками общества, об их оплате приобретателем либо о погашении.

Таким образом, если доли в ООО не распределены они гасятся и на указанную сумму уставный капитал общества уменьшается со всеми вытекающими из этого последствиями.

Согласна. В силу п. 3 ст. 24 Закона, имеется запрет на распределение доли между участниками, ввиду того, что доля не была оплачена.

В силу п. 5 ст. 24 Закона об ООО:

Не распределенные или не проданные в установленный срок (в течение одного года со дня перехода доли в уставном капитале общества к обществу) доля или часть доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли.

Вадим Андреевич! Мне кажется, что спор между моей и Вашей консультацией, не возник. Ваш ответ практически повторяет мой. Поэтому, не думаю, что нужно обобщать.

Уставный капитал 10 000 руб.

Мы та и планировали. Сначала передать обществу, а вторым этапом либо первый участник себе заберет или введет нового второго участника

Ввиду того, что УК недостаточный, то общество должно было быть ликвидировано. Этого пока не произошло, устраняйте нарушения, как предлагает коллега Анна, поскольку такое нарушение не препятствует дальнейшей деятельности общества по обобщенной практике судов.

в силу ст 16 ФЗ «Об ООО»

Каждый учредитель общества должен оплатить полностью свою долю в уставном капитале общества в течение срока, который определен договором об учреждении общества или в случае учреждения общества одним лицом решением об учреждении общества и не может превышать один год с момента государственной регистрации общества. При этом доля каждого учредителя общества может быть оплачена по цене не ниже ее номинальной стоимости.

В случае неполной оплаты доли в уставном капитале общества в течение срока, определяемого в соответствии с пунктом 1 настоящей статьи, неоплаченная часть доли переходит к обществу. Такая часть доли должна быть реализована обществом в порядке и в сроки, которые установлены статьей 24 настоящего Федерального закона.

Т.о. в силу императивного требования закона, неоплаченная доля участника общества по истечении установленного для ее оплаты срока переходит к обществу.

В налоговый орган необходимо представить заявление по форме Р14001, а также документы, подтверждающие факт перехода доли к обществу.

Поскольку участник, не оплативший свою долю, утрачивает статус участника общества, следовательно, общество будет иметь только одного участника, его решения оформляются в форме решений. Вы можете представить в налоговый орган решение единственного участника общества, которым неоплаченная доля переходит к ООО, а также приложить извещение второго участника об утрате им статуса участника общества ( известить все таки стоит на это указано, напр, в постановление ФАС Уральского округа от 17.07.2008 N Ф09-4813/08-С4 по делу N А76-24177/2007-11-861)

в силу п6 ст 24 ФЗ ” Об ООО” общество обязано в месячный срок известить налоговый орган о переходе доли к обществу. Для этого необходимо направить заявление о внесении изменений в Единый государственый реестр юридических лиц ( форма Р 14001), протокол общего собрания участников общества о переходе неоплаченной доли к обществу. Учитывая, что срок оплаты доли уже прошел, то автоматически второй участник общества утрачивает статус участника, соответственно, его можно не уведомлять о дате проведения общего собрания.

- 7,0 рейтинг

- 853 отзыва

В случае неполной оплаты доли в уставном капитале общества в течение срока, определяемого в соответствии с пунктом 1 cn 16 закона об ООО, неоплаченная часть доли переходит к обществу. Такая часть доли должна быть реализована обществом в порядке и в сроки, которые установлены статьей 24 ФЗ Об ООО.

Таким образом, для регистрации факта перехода доли к обществу необходимы

Заявление по форме Р14001

договор купли-продажи доли между ООО и лицом, которому данная доля реализована

документы об оплате доли (справка банка или кватианция приходнго кассового ордера)пошлина

При этом согласно информационного письма Президиума ВАС «Неполная оплата участником общества с ограниченной ответственностью доли в уставном капитале общества не является основанием для исключения такого участника из общества в порядке, установленном статьей 10 Закона об обществах с ограниченной ответственностью, поскольку в этом случае в качестве специального последствия бездействия участника законом предусмотрен переход неоплаченной части доли к обществу (пункт 3 статьи 16 Закона).»

Исключение участника из общества было возможно по этому основанию до 1 июля 2009 года. В настоящее время порядок действий регулируется п. 3 ст. 16 Закона об ООО.

Вы созываете внеочередное собрание участников ООО, на повестку дня которого ставите 1) переход необплаченной доли участника 2 к обществу 2) реализацию обществом доли в размере 45% лицу такому-то. Если в Уставе нет ограничений, то одобряете решения большинством голосов. Далее между вами и обществом заключается ДКП доли.

При продаже доли, принадлежащей обществу, всем или некоторым участникам общества либо третьим лицам, согласно ст. 24 Закона об ООО; удостоверение сделки не требуется.

Для заверения формы Р14001 достаточно предъявить нотариусу протокол ОСУ, документы о продаже и оплате доли и паспорт заявителя – ЕИО. При присутствии самого единоличного исполнительного органа (ген. директора), конечно.

Статья 24. Доли, принадлежащие обществу

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)(см. текст в предыдущей редакции)

1. Доли, принадлежащие обществу, не учитываются при определении результатов голосования на общем собрании участников общества, при распределении прибыли общества, также имущества общества в случае его ликвидации.

2. В течение одного года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества распределены между всеми участниками общества пропорционально их долям в уставном капитале общества или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

3. Распределение доли или части доли между участниками общества допускается только в случае, если до перехода доли или части доли к обществу они были оплачены или за них была предоставлена компенсация, предусмотренная пунктом 3 статьи 15 настоящего Федерального закона.

4. Продажа неоплаченных доли или части доли в уставном капитале общества, а также доли или части доли, принадлежащих участнику общества, который не предоставил денежную или иную компенсацию в порядке и в срок, которые предусмотрены пунктом 3 статьи 15 настоящего Федерального закона, осуществляется по цене, которая не ниже номинальной стоимости доли или части доли. Продажа долей или частей долей, приобретенных обществом в соответствии с настоящим Федеральным законом, в том числе долей вышедших из общества участников, осуществляется по цене не ниже цены, которая была уплачена обществом в связи с переходом к нему доли или части доли, если иная цена не определена решением общего собрания участников общества. Продажа доли или части доли участникам общества, в результате которой изменяются размеры долей его участников, а также продажа доли или части доли третьим лицам и определение иной цены на продаваемую долю осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

При этом формально УК должен был быть уменьшен, а если он недостаточный, то ООО по иску налоговой инспекции должно было быть ликвидировано. Но поскольку это уже не случилось, а нарушения устранены (или будут устранены в ближайшее время), то многочисленная практика судов позволяет сделать вывод, что данное нарушение не препятствует дальнейшей деятельности ООО.