Российские законы разрешают совмещение нескольких режимов налогообложения. В этом случае ИП должен вести учет отдельно по каждому виду деятельности (режиму налогообложения).

ИП для осуществления своей деятельности приобрел патент (услуги по производству монтажу, электромонтажу, санитарно-технических, сварочных работ). 1. Какие именно из выполняемых работ можно будет относить к этому виду деятельности? 2. Если ИП будет выполнять работы, не связанные с вышеуказанными работами, какой ставкой налога они будут облагаться (изначально ИП применял УСН в размере 6%, подача уведомлений об отказе от применения УСН не предполагается)? 3. Можно ли при выполнении работ по патенту применять льготную ставку по страховым взносам в ПФР в отношении выплат в пользу работников?

По данному вопросу мы придерживаемся следующей позиции:

1. Конкретного перечня работ, которые могут быть отнесены к услугам по производству монтажных, электромонтажных, санитарно-технических и сварочных работ для целей ПСН, не существует. При решении вопроса об отнесении тех или иных видов работ к работам, указанным в пп. 13 п. 2 ст. 346.43 НК РФ, следует исходить из существа выполняемых работ. При этом выполняемые работы должны являться для индивидуального предпринимателя самостоятельным видом деятельности, а не являться лишь частью работ, необходимых для исполнения обязательств по договорам в целом.

2. Если ИП будут выполнены работы, которые не могут быть отнесены к такому виду предпринимательской деятельности, как услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ, то в отношении доходов от выполнения таких работ применяется УСН (6%)

3. В отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в таком виде предпринимательской деятельности, как услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ, на осуществление которого получен патент, ИП вправе применять пониженные тарифы страховых взносов.

Обоснование позиции:

1. ПСН устанавливается НК РФ, вводится в действие в соответствии с НК РФ законами субъектов РФ и применяется на территориях указанных субъектов РФ. ПСН применяется ИП наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах (п. 1 ст. 346.43 НК РФ).

ПСН может применять в отношении такого вида предпринимательской деятельности как услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ (пп. 13 п. 2 ст. 346.43 НК РФ).

Применение ПСН в отношении указанного вида предпринимательской деятельности не ставится в зависимость от того, кто именно является заказчиком по договору оказания данных услуг (юридические или физические лица) (смотрите, например, письма Минфина России от 04.12.2017 N 03-11-12/80192, от 17.04.2017 N 03-11-11/22625, от 14.02.2017 N 03-11-12/8046).

Институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ (п. 1 ст. 11 НК РФ).

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц (п. 4 ст. 38 НК РФ). Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ).

Понятие “услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ” НК РФ не определено.

В письмах Минфина России от 29.12.2016 N 03-11-12/78993, от 06.09.2012 N 03-11-11/274 сообщается, что глава 26.5 НК РФ непосредственно не предусматривает использование Общероссийских классификаторов видов экономической деятельности в целях отнесения осуществляемого индивидуальным предпринимателем вида предпринимательской деятельности к виду деятельности, в отношении которого может применяться ПСН.

При этом существуют разъяснения Минфина России, из которых следует, что в случае, если в Едином государственном реестре индивидуальных предпринимателей в отношении данного налогоплательщика не указан соответствующий вид экономической деятельности, соответствующие доходы не подлежат обложению в рамках ПСН (письмо Минфина России от 16.05.2013 N 03-11-12/17092).

По нашему мнению, отсутствие в ЕГРИП соответствующего вида экономической деятельности не лишает ИП применять ПСН в отношении такой предпринимательской деятельности (об этом же свидетельствует и указанное выше более позднее письмо Минфина России от 29.12.2016 N 03-11-12/78993).

Как указывается, например, в постановлении ФАС Московского округа от 28.10.2011 N Ф05-11288/11 по делу N А41-40926/2010, зарегистрировавшись в качестве ИП, физическое лицо становится субъектом предпринимательской деятельности (ИП) и одновременно с этим он продолжает оставаться физическим лицом; пройдя процедуру государственной регистрации, физическое лицо приобретает статус ИП в целом, а не на определенные виды экономической деятельности; по выводу суда, все виды экономической деятельности, осуществляемые ИП после государственной регистрации, необходимо рассматривать в качестве предпринимательской деятельности (смотрите также постановления Арбитражного суда Северо-Западного округа от 28.04.2016 N Ф07-1950/16 по делу N А21-977/2015, Пятнадцатого арбитражного апелляционного суда от 21.09.2017 N 15АП-13655/17).

Осуществление видов деятельности, не указанных в ЕГРИП, не освобождает ИП от обязанности уплаты налогов с данной деятельности как с предпринимательской в случае признания ее таковой (смотрите, например, постановления Арбитражного суда Поволжского округа от 12.11.2015 N Ф06-2577/15 по делу N А57-29067/2014, Семнадцатого арбитражного апелляционного суда от 09.03.2017 N 17АП-444/17).

Однако при решении вопроса об отнесении тех или иных выполняемых работ к услугам по производству монтажных, электромонтажных, санитарно-технических и сварочных работ, полагаем возможным опираться в том числе и на Общероссийский классификатор видов экономической деятельности (ОКВЭД2) ОК029-2014 (КДЕС Ред.2), принятый и введенный в действие приказом Росстандарта от 31.01.2014 N 14-ст (смотрите также письмо Минфина России от 03.08.2017 N 03-11-12/49783).

ОКВЭД2 содержит группировки “Производство электромонтажных, санитарно-технических и прочих строительно-монтажных работ” (код 43.2), “Производство электромонтажных работ” (код 43.21), “Производство санитарно-технических работ, монтаж отопительных систем и систем кондиционирования воздуха” (код 43.22), “Производство прочих строительно-монтажных работ” (код 43.29). Более подробная классификация упомянутых работ содержится в Общероссийском классификаторе продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008), принятом и введенным в действие приказом Росстандарта от 31.01.2014 N 14-ст.

При этом только приведенными выше группировками видов работ возможность применения ПСН по рассматриваемому виду деятельности не ограничивается. В частности, к рассматриваемому виду деятельности могут быть отнесены также следующие работы:

– работы по монтажу дверей и перегородок (письмо Минфина России от 16.05.2013 N 03-11-12/17092)

– услуг по производству монтажных и санитарно-технических работ на корабельном судне (письмо Минфина России от 15.03.2013 N 03-11-12/31).

Поскольку понятие монтажным и электромонтажным работам в общероссийских классификаторах, а также в налоговом законодательстве не дано, в постановлении Семнадцатого арбитражного апелляционного суда от 05.02.2018 N 17АП-19870/17 судьи исходили из понятий и терминов, используемых в отраслевом законодательстве, в частности, в Национальном стандарте РФ ГОСТ Р 56203-2014 “Оборудование энергетическое тепло- и гидромеханическое. Шефмонтаж и шефналадка. Общие требования”, согласно которому монтажные работы – это работы по монтажу оборудования (включая предварительную сборку из деталей и сборочных единиц на монтажной площадке), а также предпусковые операции (промывки, продувки, опробование оборудования).

Судьи отметили, что данное понятие монтажных работ является общеупотребимым, соответствует деловому обороту (доказательств, что к рассматриваемым правоотношениям можно применить иной стандарт, в котором монтажные работы понимаются по-другому, заявителем не представлено). В этой связи был поддержан вывод налогового органа о том, что спорные работы по техническому обслуживанию, ремонту и диагностике домофонов и систем видеонаблюдения не могут быть отнесены к монтажным и электромонтажным работам (то есть относящимся к первоначальной установке оборудования) (смотрите также письмо Минфина России от 03.08.2017 N 03-11-12/49783).

Интерес представляет и постановление Первого арбитражного апелляционного суда от 27.07.2017 N 01АП-4458/17 (оставлено без изменения постановлением Арбитражного суда Волго-Вятского округа от 29.11.2017 N Ф01-5399/17 по делу N А38-6544/2016). Инспекция пришла к выводу, что выполненные предпринимателем сварочные работы осуществлены при изготовлении металлоконструкций, поэтому в отношении данных работ, как направленных на получение материального результата, не может применяться ПСН по пп. 13 п. 2 ст. 346.43 НК РФ (изготовление металлоизделий является самостоятельным видом деятельности, на который в соответствии с пп. 6 п. 2 ст. 346.43 НК РФ выдается патент “ремонт и изготовление металлоизделий”).

В отношении одной части работ судами было установлено, что из содержания договоров и актов не следует, что заказчикам передавались какие-либо изготовленные подрядчиком вещи и права на них. В указанных документах вид и характер работ определен как услуги по производству монтажных, санитарно-технических и сварочных работ, что полностью соответствует виду деятельности, предусмотренному пп. 13 п. 2 ст. 346.43 НК РФ. Акты об оказании услуг, которые в соответствии с условиями договоров, являются документом, подтверждающим приемку результата услуг, не содержат сведений о сдаче-приемке изготовленных предметов; документов или иных доказательств передачи таких предметов заказчикам инспекцией не представлено. Указание в актах оказанных услуг на то, что сварочные, монтажные, санитарно-технические работы произведены при изготовлении армокаркасов, металлоконструкций, сеток, устройстве водозабора само по себе не означает, что налогоплательщик осуществлял не работы, поименованные пп. 13 п. 2 ст. 346.43, а именно изготовление названных материальных предметов.

В отношении другой части работ суды установили, что налоговым органом сделан правильный вывод о том, что предпринимателем выполнены работы по капитальному ремонту кровли магазина, которые сопровождались изготовлением и передачей заказчику металлоизделий. Названные работы не подпадают под вид деятельности, предусмотренный пп. 13 п. 2 ст. 346.43 НК РФ.

В постановлении Второго арбитражного апелляционного суда от 03.09.2015 N 02АП-6632/15 (оставлено без изменения постановлением Арбитражного суда Волго-Вятского округа от 29.12.2015 N Ф01-5320/15 по делу N А29-1913/2015) было установлено, что монтажные работы являлись лишь частью выполненных предпринимателем работ и производились в целях достижения предусмотренного договорами конечного результата (общестроительные и ремонтные работы). В связи с этим, учитывая, что произведенные предпринимателем монтажные работы не носили характера самостоятельного вида предпринимательской деятельности, доводы заявителя о том, что работы включали предусмотренные патентами монтажные работы, были признаны несостоятельными, что следует и из правовой позиции, изложенной в определении ВС РФ от 30.01.2015 N 302-КГ14-7660.

Из постановления ФАС Восточно-Сибирского округа от 02.04.2014 N Ф02-923/14 по делу N А78-7112/2013 следует, что под видами деятельности для целей ПСН могут пониматься такие виды деятельности, в результате осуществления которых у предпринимателя образуется доход. Исходя из положений п. 1 ст. 702, ст. 703 и 704 ГК РФ и буквального толкования содержания договоров, судами сделан вывод о том, что их предметом являлось создание новых вещей – ограждений, представляющих собой металлоконструкции из хромированной стали, в том числе с декоративным оформлением; сварочные работы являлись лишь одним из способов достижения заказанного результата работ. Суды установили, что на основании спорных договоров предпринимателем получены доходы за изготовленные им и установленные в необходимом для заказчика месте металлоконструкции. Изготовление металлоконструкций не подпадает под полученный предпринимателем патент по виду деятельности “производство монтажных, электромонтажных, санитарно-технических и сварочных работ”, а электромонтажные и сварочные работы являлись лишь частью работ, необходимых для исполнения обязательств по договорам.

Таким образом, конкретного перечня работ, которые могут быть отнесены к услугам по производству монтажных, электромонтажных, санитарно-технических и сварочных работ для целей ПСН, не существует. При решении вопроса об отнесении тех или иных видов работ к работам, указанным в пп. 13 п. 2 ст. 346.43 НК РФ, на наш взгляд, следует исходить из существа выполняемых работ. При этом выполняемые работы должны являться для индивидуального предпринимателя самостоятельным видом деятельности, а не являться лишь частью работ, необходимых для исполнения обязательств по договорам в целом.

2. УСН применяется ИП наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах (п. 1 ст. 346.11 НК РФ).

Применение УСН ИП предусматривает их освобождение от обязанности по уплате, в частности, НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, за исключением НДФЛ, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным п.п. 2 и 5 ст. 224 НК РФ). ИП, применяющие УСН, не признаются налогоплательщиками НДС (за некоторыми исключениями, которые не относятся к рассматриваемой ситуации) (п. 3 ст. 346.11 НК РФ).

ИП может совмещать УСН и ПСН (смотрите также письмо Минфина России от 01.07.2013 N 03-11-12/24977). Отметим, что даже в том случае, если налогоплательщик, применяющий УСН, изъявит желание перейти на ПСН в отношении всех осуществляемых им видов деятельности, то такой налогоплательщик не утрачивает право на применение УСН, а отсутствие доходов от деятельности, не облагаемой налогом, уплачиваемым в связи с применением ПСН, не обязывает его уведомлять о прекращении деятельности, в отношении которой применяется УСН, в порядке, предусмотренном п. 8 ст. 346.13 НК РФ (письмо Минфина России от 18.07.2014 N 03-11-09/35436).

Соответственно, если в рассматриваемой ситуации ИП будут выполнены работы, которые не могут быть отнесены к такому виду предпринимательской деятельности как услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ, то в отношении доходов от выполнения таких работ применяется УСН (6%) (смотрите также письмо Минфина России от 11.05.2017 N 03-11-12/28550, постановление Семнадцатого арбитражного апелляционного суда от 05.02.2018 N 17АП-19870/17).

3. В соответствии с пп. 9 п. 1 ст. 427 НК РФ для ИП, применяющих ПСН, применяются пониженные тарифы страховых взносов в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте (за исключением ИП, осуществляющих виды предпринимательской деятельности, указанные в пп.пп. 19, 45-48 п. 2 ст. 346.43 НК РФ).

ИП, применяющий ПСН и при этом не осуществляющий виды предпринимательской деятельности, указанные в пп.пп. 19, 45-48 п. 2 ст. 346.43 НК РФ, вправе уплачивать страховые взносы по пониженным тарифам, установленным пп. 3 п. 2 ст. 427 НК РФ, при условии, если страховые взносы исчислены с сумм выплат и вознаграждений физических лиц, занятых в льготируемом виде экономической деятельности, указанном в патенте (письмо Минфина России от 21.09.2017 N 03-15-05/61019).

Таким образом, в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в таком виде предпринимательской деятельности как услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ (пп. 13 п. 2 ст. 346.43 НК РФ), на осуществление которого получен патент, ИП вправе применять пониженные тарифы страховых взносов.

Возможные риски в данном случае могут быть обусловлены корректностью отнесения конкретных видов выполняемых работ к монтажным, электромонтажным, санитарно-техническим и сварочным работам.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Можно ли использовать ПСН, если я занимаюсь разработкой сайтов?

Добрый день. Хочу открыть ИП на ПСН. Нашел в окведе, что могу заниматься разработкой сайтов. Но ни слова не нашел, про дальнейшее обслуживание сайта.

Если я создал клиенту сайт, могу ли я далее получать доход за обслуживание данного сайта ?

Дело тут не в ОКВЭД, а в соответствии пп. 62 п.2 статьи 346.43 НК РФ:

62) оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

Именно вышеуказанная деятельность подходит под ПСН.

То есть если при обслуживании сайта будут оформляться указанные в пп.62 работы, то проблем нет.

С Уважением, Олег Рябинин.

Вообще говоря, сейчас практически каждый сайт содержит программный код, и без участия программистов не обходится. Но вопрос, конечно, может быть спорным в случае, если сайт целиком сделан с использованием программ для создания сайтов, то есть без программирования.

Богдан, все зависит от оформления работ.

Если работы будут оформляться как создание и поддержка (или обслуживание) сайта, то это уже выходит за пределы ПСН. А если вместо создания сайта будут проводится работы по созданию программ для ЭВМ, размещаемых в Интернете, а вместо поддержки сайта будет адаптация и/или модификация данных программ, то это будет в рамках ПСН. Но налоговые риски все-таки у Вас будут при этом, сами понимаете.

Здравствуйте! Существует «Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП)» (утв. Приказом ФНС России от 15.01.2013 N ММВ-7-3/9@), в котором

В ПЕРЕЧНЕ КОДОВ ВИДОВ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ В СООТВЕТСТВИИ С ПУНКТОМ 2 СТАТЬИ 346.43 указаны коды:

62 Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации

63 Ремонт компьютеров и коммуникационного оборудования

Спасибо, я все равно не понимаю, является ли “интернет сайт” программой для ЭВМ ?

Согласно статьи 1261 ГК РФ

Авторские права на все виды программ для ЭВМ (в том числе на операционные системы и программные комплексы), которые могут быть выражены на любом языке и в любой форме, включая исходный текст и объектный код, охраняются так же, как авторские права на произведения литературы. Программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения.

НК ст 346.3 предусматривает право субъекта РФ дифференцировать виды предпринимательской деятельности, указанные в пункте 2 настоящей статьи, если такая дифференциация предусмотрена Общероссийским классификатором видов экономической деятельности и (или) Общероссийским классификатором продукции по видам экономической деятельности.

ЗАКОН СВЕРДЛОВСКОЙ ОБЛАСТИ

от 21 ноября 2012 года N 87-ОЗО введении в действие патентной системы налогообложения на территории Свердловской области и установлении налоговой ставки при ее применении для отдельных категорий налогоплательщиков* не предусмотрены дополнения к п.п 62 п 2 по осуществлению деятельности по обслуживанию сайтов. Возможны проблемы .

8. Субъекты Российской Федерации вправе:

1) в целях установления размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам деятельности, в отношении которых применяется патентная система налогообложения, дифференцировать виды предпринимательской деятельности, указанные в пункте 2 настоящей статьи, если такая дифференциация предусмотрена Общероссийским классификатором видов экономической деятельности и (или) Общероссийским классификатором продукции по видам экономической деятельности;

1.1) в целях установления размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам деятельности, в отношении которых применяется патентная система налогообложения, дифференцировать территорию субъекта Российской Федерации по территориям действия патентов по муниципальным образованиям (группам муниципальных образований), за исключением патентов на осуществление видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32, 33 и подпункте 46 (в части, касающейся развозной и разносной розничной торговли) пункта 2 настоящей статьи;

(пп. 1.1 введен Федеральным законом от 21.07.2014 N 244-ФЗ)

2) устанавливать дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам и не указанных в пункте 2 настоящей статьи, в отношении которых применяется патентная система налогообложения. Коды видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности и коды услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, относящихся к бытовым услугам, определяются Правительством Российской Федерации;

(пп. 2 в ред. Федерального закона от 03.07.2016 N 248-ФЗ)

ТОП-10 разъяснений Минфина по ПСН за 2022

При осуществлении розничной торговли табачными изделиями индивидуальные предприниматели вправе применять ПСН.

Письмо от 8 декабря 2022 г. № 03-11-11/107053

Если обязанность продавца по оказанию дополнительных услуг, например, по доставке, сборке и установке товаров покупателям, предусматривается договорами розничной купли-продажи и стоимость данных услуг включается в цену реализуемых товаров, то такие услуги рассматриваются как неотъемлемая часть предпринимательской деятельности, связанной с осуществлением розничной торговли.

Если услуги по доставке, сборке и установке товаров оказываются покупателям на основании отдельных договоров и оплата за оказанные услуги производится покупателями отдельно от оплаты товаров в рамках договоров розничной купли-продажи, такую деятельность, связанную с оказанием услуг по доставке товаров, следует рассматривать как самостоятельный вид предпринимательской деятельности.

Письмо от 11 декабря 2022 г. № 03-11-11/108677

Индивидуальный предприниматель, получивший патент на осуществление вида предпринимательской деятельности, предусмотренного подпунктом 6 пункта 2 статьи 346.43 НК РФ, может оказывать в рамках данного патента услуги юридическим лицам по ремонту, обслуживанию, настройке (как лично, так и удаленно) офисной техники (принтеры, сканеры, факсы, ноутбуки, системные блоки, мониторы ЭВМ), по обслуживанию серверов, а также проводить работы по защите данных и информации, хранящихся на серверах и ЭВМ юридических лиц.

Индивидуальный предприниматель не вправе оказывать услуги по установке программного обеспечения на ЭВМ, а также антивирусных программ и услуги по подключению ЭВМ к локальным сетям в рамках патента, полученного в отношении вида предпринимательской деятельности, предусмотренного подпунктом 6 пункта 2 статьи 346.43 НК РФ.

Письмо от 16 декабря 2022 г. № 03-11-11/110218

В соответствии с подпунктом 15 пункта 2 статьи 346.43 НК РФ ПСН может применяться в отношении предпринимательской деятельности в сфере оказания услуг по обучению населения на курсах и по репетиторству. В то же время применение ПСН в отношении указанной предпринимательской деятельности не ставится в зависимость от того, кто именно является заказчиком по договору на оказание данных услуг (юридические или физические лица). Также глава 26.5 НК РФ не предусматривает запрета на оказание данных услуг физическим лицам, которые являются нерезидентами Российской Федерации, и ограничений на оказание данных услуг с использованием информационно-телекоммуникационной сети Интернет.

В отношении предпринимательской деятельности, связанной с продажей записи курса обучения через торговый агрегатор (торговую платформу или сервис), может применяться ПСН в рамках полученного индивидуальным предпринимателем патента в соответствии с подпунктом 15 пункта 2 статьи 346.43 НК РФ, в случае если указанная продажа является составной частью предпринимательской деятельности по обучению населения на курсах и по репетиторству (если стоимость записи курса включена в стоимость самого курса онлайн-занятий). Если продажа записи курса обучения посредством торгового агрегатора (торговой платформы или сервиса) не является составной частью предпринимательской деятельности по обучению населения на курсах и по репетиторству (например, когда стоимость данной записи курса не включена в стоимость самого курса онлайн-занятий), то данная предпринимательская деятельность не подпадает под ПСН и не может осуществляться в рамках полученного индивидуальным предпринимателем патента в соответствии с подпунктом 15 пункта 2 статьи 346.43 НК РФ.

Письмо от 22 декабря 2022 г. № 03-11-11/112573

Если продажа памятников и венков собственного и несобственного производства не является неотъемлемой (составной) частью предпринимательской деятельности по оказанию ритуальных услуг (например, когда стоимость памятников и венков не включена в стоимость ритуальных услуг и оформляется отдельными договорами, в частности, договорами розничной купли-продажи), то такая предпринимательская деятельность не может осуществляться в рамках полученного индивидуальным предпринимателем патента в соответствии с подпунктом 43 пункта 2 статьи 346.43 НК РФ.

Письмо от 5 ноября 2022 г. № 03-11-11/96015, от 2 апреля 2022 г. № 03-11-11/26340

Индивидуальный предприниматель – налогоплательщик ПСН, использующий труд наемных работников, применяющих НПД, с которыми заключены договоры возмездного оказания услуг, при определении средней численности наемных работников за налоговый период в целях соблюдения ограничения, установленного пунктом 5 статьи 346.43 НК РФ, не должен учитывать таких работников.

Письмо от 17 ноября 2022 г. № 03-11-11/99778

В случае если договоры на оказание автотранспортных услуг по перевозке грузов автомобильным транспортом заключаются в субъекте Российской Федерации, в котором получен патент, а в другом субъекте Российской Федерации находится только пункт назначения в рамках указанных договоров, налогоплательщик вправе не подавать заявление на получение патента в другом субъекте Российской Федерации и, соответственно, вправе осуществлять указанный вид деятельности в рамках одного патента, полученного по месту постановки на учет в налоговых органах.

При этом индивидуальный предприниматель не вправе применять ПСН по виду предпринимательской деятельности, предусмотренному подпунктом 11 пункта 2 статьи 346.43 НК РФ, в случае, если договор на оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом заключается в субъекте Российской Федерации, не указанном в патенте.

Письмо от 17 ноября 2022 г. № 03-11-11/99937

Индивидуальный предприниматель, осуществляющий реализацию товаров через магазин или иной объект стационарной торговой сети с размещением информации об ассортименте товаров в сети Интернет, может применять ПСН.

Письмо от 8 июля 2022 г. № 03-11-11/59323

В целях соблюдения ограничения, установленного пунктом 5 статьи 346.43 НК РФ, индивидуальный предприниматель не учитывает работников – женщин, находящихся в отпусках по беременности и родам, лиц, находившихся в отпусках в связи с усыновлением ребенка со дня рождения усыновленного ребенка, а также в отпуске по уходу за ребенком (кроме работающих на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию).

Письмо от 31 марта 2022 г. № 03-11-11/26146

В отношении предпринимательской деятельности по реализации товаров, относящейся к розничной торговле, в целях главы 26.5 НК РФ налогоплательщик вправе применять ПСН, а в отношении предпринимательской деятельности по реализации товаров, не признаваемой розничной торговлей, – УСН.

Сколько стоит патент

Конечно, прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах, например, УСН. Особенность патентной системы налогообложения в том, что налог здесь рассчитывают, исходя не из реального полученного дохода, а из потенциально возможного.

То есть государство считает, что занимаясь выбранным видом деятельности в конкретном регионе, предприниматель получает предполагаемый фиксированный доход. Размер этого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних регионах может отличаться в разы.

Например, потенциально возможный годовой доход на ПСН для парикмахерских и косметических услуг в г. Москве в 2022 году составляет 1 980 000 рублей, а в Московской области – 952 950 рублей. Соответственно, покупка патента для предпринимателя в столице обойдется в два раза дороже, чем в области. Почему? Потому что предполагается, что цены в московских парикмахерских выше, а клиентов больше.

Дополнительно на стоимость патента влияет физический показатель: количество работников, транспортных средств, торговых точек, объектов для сдачи недвижимости и др. Таким образом, чтобы рассчитать размер налога на ПСН и принять решение, стоит ли оформлять патент для ИП на 2022 год, надо знать потенциально возможный годовой доход по региону и физический показатель выбранного направления бизнеса.

Собираетесь открывать ИП или уже открыли? Не забудьте про расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Стоимость и оплата патента

Стоимость патента зависит от вида деятельности и региона, а также срока его применения.

Предприниматель вправе выбрать срок действия патента: от 1 до 12 месяцев. Стоимость патента пропорциональна сроку его применения и не зависит от доходов предпринимателя.

Если предприниматель заработал больше «потенциально возможного дохода», то всё равно заплатит столько же. Если предприниматель заработал меньше, то не стоит ожидать компенсации на налоги. Патент особенно удобен для начинающих предпринимателей, и тех, кто занимается сезонной деятельностью – можно оплатить патент на небольшой срок.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года.

То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Например, если ИП планирует применять ПСН с 15 февраля 2022 года, то патент ему могут выдать на любое количество дней в пределах 2022 года, начиная с 15 февраля по 31 декабря 2022 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2022 году устанавливается законами субъектов РФ.

ВНИМАНИЕ! Коэффициент-дефлятор не определяется, поскольку с 1 января 2022 года из п. 7 ст. 346.43 НК РФ исключено положение, устанавливавшее максимальный размер потенциально возможного дохода, который ранее и подлежал индексации на коэффициент-дефлятор.

В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2022 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2022 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Больше о расчете стоимости патента узнайте здесь.

Виды «патентной» деятельности

Главное новшество заключается в том, что с 2022 года каждый регион вправе устанавливать свой перечень видов бизнеса, подпадающих под ПСН. Для сравнения: в 2022 году и ранее субъекты РФ в обязательном порядке придерживались списка, приведенного в пункте 2 статьи 346.43 НК РФ. Единственное, что им дозволялось — добавить те или иные бытовые услуги.

В обновленной версии статьи 346.43 НК РФ тоже есть перечень видов «патентной» деятельности. Но теперь он носит рекомендательный характер.

Добавим, что с 2022 года указанный список станет длиннее. В нем появятся новые пункты. Например, деятельность стоянок для автотранспортных средств; услуги по уходу за домашними животными; сборка и ремонт очков и др. Всего в статье 346.43 НК РФ перечислено 80 видов деятельности. Благодаря этому, ПСН будет доступен для предпринимателей, которые в 2022 году по соответствующим направлениям бизнеса находились на «вмененке» (см. « Отмена ЕНВД с 2022 года: как перейти на УСН, ОСНО, патент или ЕСХН и работать дальше »).

Подать заявление о применении ПСН по новой форме через интернет Подать бесплатно

Некоторые пункты перечня «патентной» деятельности в 2022 году поменяют название. Так, «техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования» превратится в «ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойку автотранспортных средств, полирование и предоставление аналогичных услуг». «Ремонт жилья и других построек» — в «реконструкцию или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений», «ремонт мебели» — в «ремонт мебели и предметов домашнего обихода», и проч.

В каких регионах уже приняты законы о патенте на 2022 год

Если нашли свой регион в таблице ниже, скорее всего, калькулятор на сайте налоговой рассчитывает патент на 2022 год правильно.

Мы обновляем таблицу каждый день. Законы появляются в ней по мере опубликования на официальном портале правовой информации.

Для быстрого поиска своего региона воспользуйтесь сочетанием клавиш: CTRL + F.

Физические лица, впервые зарегистрированные в качестве ИП после вступления в силу регионального закона о налоговых каникулах, могут до двух лет работать на нулевой налоговой ставке. То есть патент им выдадут бесплатно. Для этого надо выбрать то направление бизнеса, которое местные власти считают необходимым для развития на своей территории. Все подробности об этом можно узнать в налоговой инспекции по месту деятельности или на горячей линии ФНС.

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

Возьмём для примера Московскую область. Конечно, проще всего посчитать стоимость патента с помощью онлайн-калькулятора на сайте налоговой, но понимать, как это сделать по первоисточникам, тоже полезно. Потому что не всегда калькулятор показывает актуальные цифры.

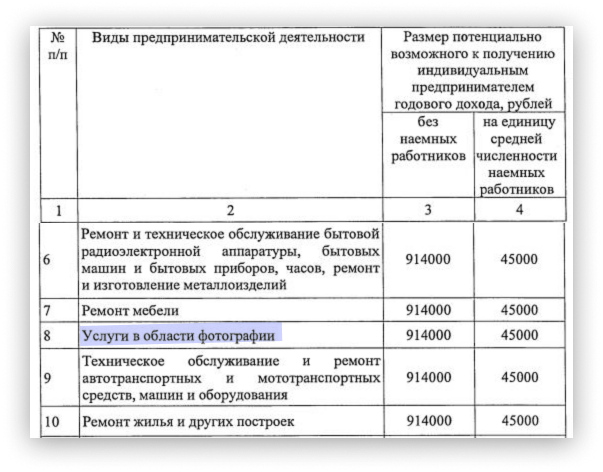

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2022 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов. Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2022 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты именно в деятельности по патенту.

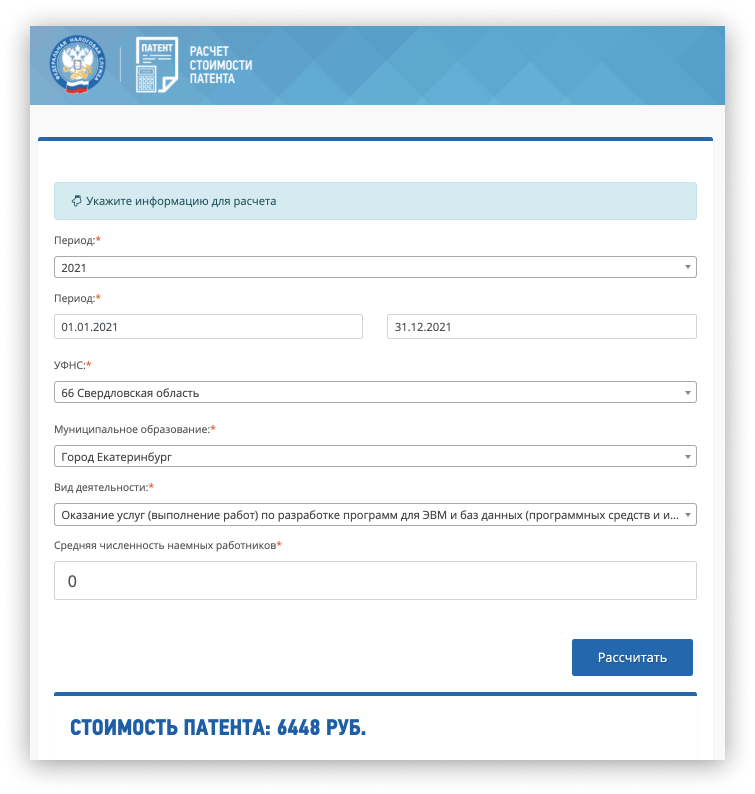

В калькуляторе появился 2022 год, но в некоторых регионах налог рассчитывается по данным 2022 года.

Например, калькулятор на сайте налоговой позволяет рассчитать стоимость патента в Свердловской области на 2022 год. Для программиста-одиночки в Екатеринбурге налог как будто 6448 ₽ в год.

Проверяем по первоисточникам.

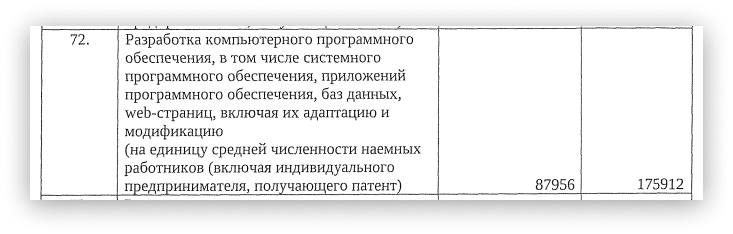

Новый закон в Свердловской области уже приняли. В нём прописан потенциальный доход на 2022 год — 175 912 ₽. Получается, что стоимость патента — 10 555 рублей.

В законе на 2022 год указан потенциальный доход для разработки ПО — 107 460 ₽. Выходят те самые 6448 ₽ налога (107 460 × 6%), что выдаёт калькулятор на 2022 год, хотя это цифры для 2022 года. То есть пока на сайте налоговой расчёт не обновился.