Налоги для ИП на упрощенке

Особенности УСН «Доходы» и УСН «Доходы минус расходы»

Упрощенная система налогообложения (УСН) — специальный налоговый режим, на котором предприниматели и компании платят только один налог с доходов.

Он подходит малому и среднему бизнесу и тем, кто только начинает свое дело. В этой статье мы говорим только об упрощенке для ИП.

Условия применения УСН

Для работы на упрощенке предприниматели должны соблюдать три условия:

- По сумме доходов — не больше 150 млн рублей за год.

- По количеству сотрудников — не больше 100 человек. Учитываются штатные сотрудники и те, что работают по гражданско-правовым договорам.

- По сфере деятельности. Не могут работать на упрощенке ИП, которые продают полезные ископаемые, занимаются адвокатской деятельностью или производят подакцизные товары, например алкоголь или парфюмерию. Все ограничения указаны в налоговом кодексе.

Если предприниматель работал на упрощенке, но перестал соответствовать условиям, он автоматически переводится на общую систему налогообложения.

Виды упрощенки

Предприниматели могут выбрать один из двух вариантов работы по упрощенке.

УСН «Доходы». При расчете налога учитывают только доходы. Выгодно ИП, которые оказывают услуги. Например, редакторам, разработчикам, маркетологам. У них практически нет расходов.

УСН «Доходы минус расходы». Налог нужно платить с разницы между доходами и расходами. Подходит, если расходов больше 60% от оборота.

Предприниматель сам выбирает вариант, который ему подходит, и указывает его в уведомлении для налоговой.

Ставки и порядок расчета

Максимальная ставка для упрощенки «Доходы» — 6%, а для «Доходы минус расходы» — 15%. Региональные власти могут снижать их для всех или отдельных видов деятельности.

Для некоторых впервые созданных ИП могут действовать налоговые каникулы. Это значит, что предприниматели вообще не обязаны платить налог какое-то время.

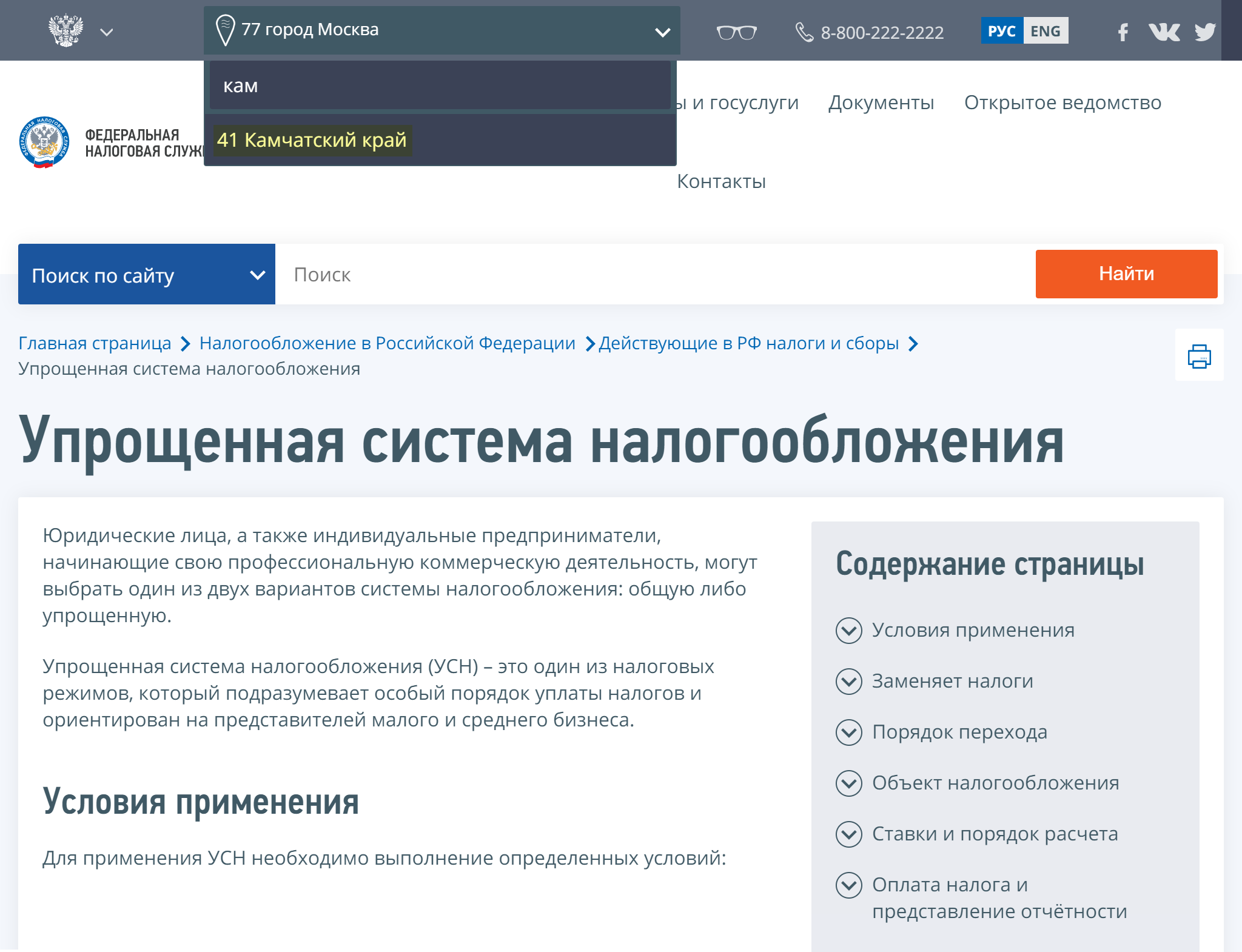

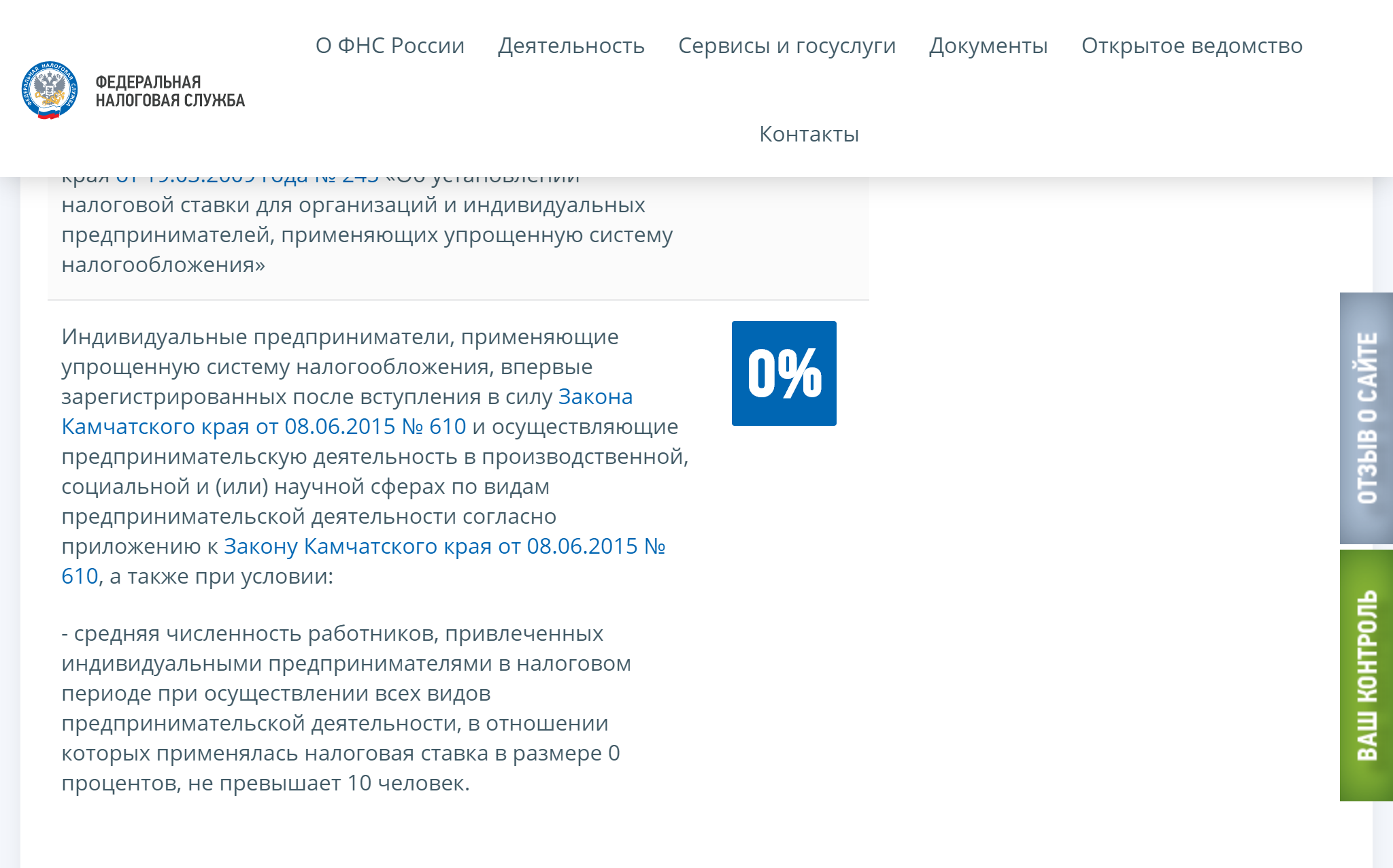

Проверить ставку налога и возможность налоговых каникул в своем регионе можно на сайте налоговой. Разберем на примере.

Предприниматель из Петропавловска-Камчатского открывает хлебопекарню и планирует работать на УСН «Доходы». На сайте налоговой он выбирает свой регион и переходит на страницу об УСН.

Сначала выбираем нужный регион — у нас это Камчатский край

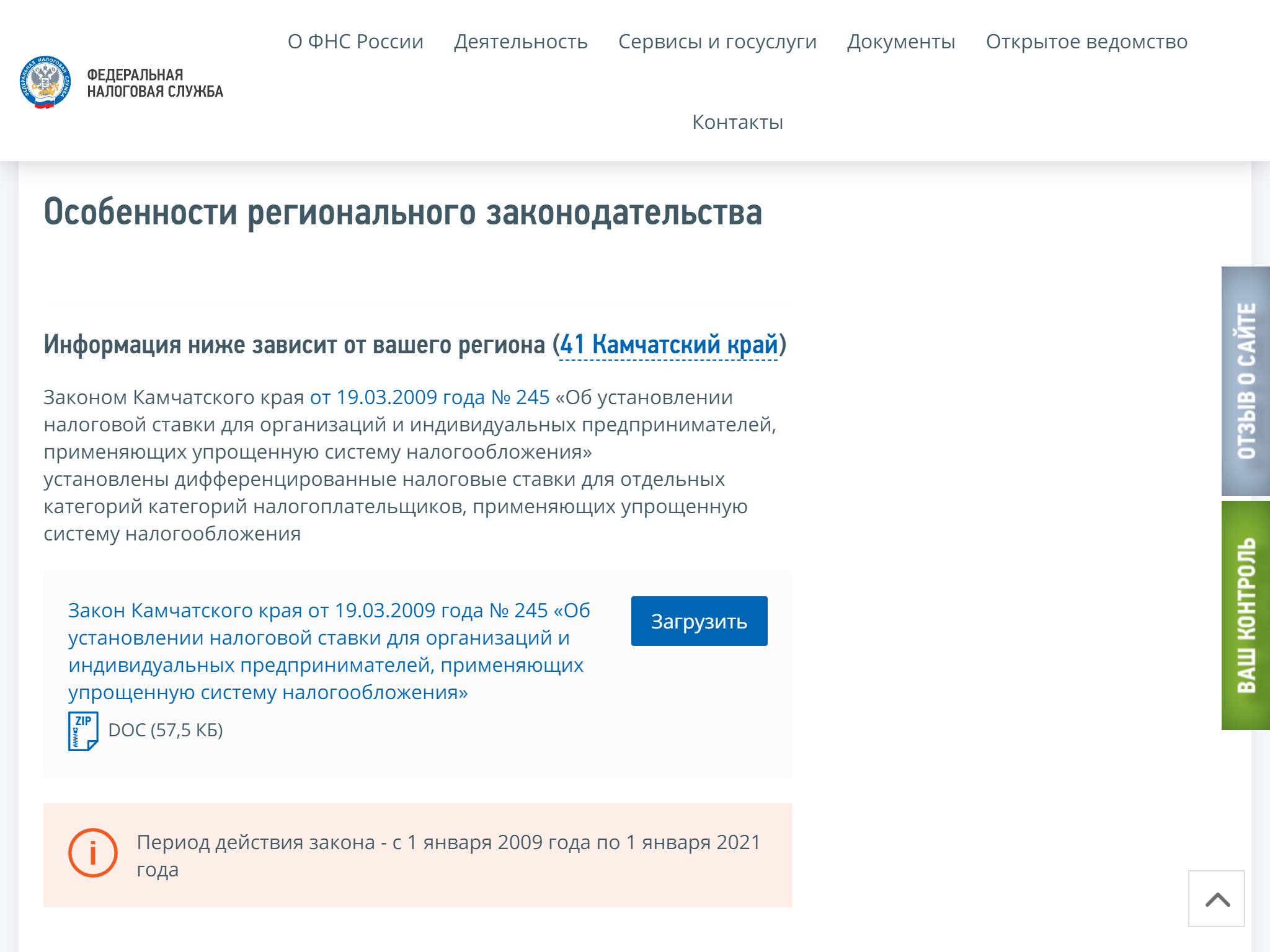

Сначала выбираем нужный регион — у нас это Камчатский край  Находим раздел «Особенности регионального законодательства»

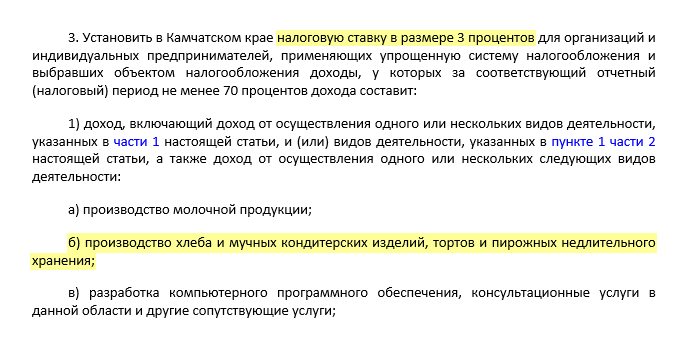

Находим раздел «Особенности регионального законодательства»  Скачиваем закон и находим условия для производителей хлеба

Скачиваем закон и находим условия для производителей хлеба

Ставка по УСН для пекарен — 3%. Именно ее и нужно учитывать при расчете налога.

Некоторые предприниматели могут вообще не платить налог первые два года, потому что для их сфер деятельности действуют налоговые каникулы. Например, в Камчатском крае льгота распространяется на аграрный и строительный бизнес.

Кроме сфер деятельности есть и другие условия налоговых каникул для предпринимателей в Камчатском крае: количество работников не может превышать 10 человек

Кроме сфер деятельности есть и другие условия налоговых каникул для предпринимателей в Камчатском крае: количество работников не может превышать 10 человек

Налог по УСН рассчитывается по такой формуле:

УСН «Доходы»: Ставка × Доходы

УСН «Доходы минус расходы»: Ставка × (Доходы − Расходы)

Для УСН «Доходы минус расходы» действует правило минимального налога — 1% от доходов. Даже если расходы будут больше доходов, ИП все равно придется заплатить не менее 1% с дохода.

Допустим, доход предпринимателя за год — 900 000 Р , а расходы — 850 000 Р . Если считать по формуле, получится, что он должен заплатить 7500 Р : 15% × (900 000 Р − 850 000 Р ). Но 1% от его дохода составляет 9000 Р , поэтому ИП придется заплатить эту сумму.

Минимальный налог придется платить, даже если ИП в убытках или у него нулевой доход.

С каких доходов ИП платит налог

В законе перечислены доходы и расходы, которые нужно учитывать при расчете налога. Доходы актуальны для всех предпринимателей на упрощенке, а расходы — только для тех, кто на УСН «Доходы минус расходы». Например, нужно учитывать доходы от продажи продукции или услуг, сдачи имущества в аренду, по процентам от банковских вкладов.

Кредитные деньги или деньги, которые ошибочно пришли на счет, при расчете налога не учитывают.

Расходы, на которые можно уменьшить доход, тоже указаны в налоговом кодексе. Например, туда входят зарплаты сотрудникам и страховые взносы за них, затраты на покупку и модернизацию оборудования, расходы на приобретение сырья и материалов для производства.

Сроки уплаты налогов по УСН

Налог на упрощенке нужно рассчитывать нарастающим итогом и оплачивать частями четыре раза в год:

- За первый квартал — не позднее 25 апреля.

- За полугодие — не позднее 25 июля.

- За 9 месяцев — не позднее 25 октября.

- За год — не позднее 30 апреля следующего года.

Первые три платежа — авансовые. Для четвертого считают общую сумму налога по итогам года и вычитают из нее авансовые платежи.

Если финальная дата выпадает на выходной день, срок оплаты продлевается до ближайшего рабочего дня.

Настройте календарь налогов и отчетов под себя, чтобы вовремя платить налоги и не попадать на штрафы

Настройте календарь налогов и отчетов под себя, чтобы вовремя платить налоги и не попадать на штрафы

Как уменьшить налоги ИП на УСН

ИП могут законно уменьшить налог на сумму страховых взносов.

ИП без работников — на всю сумму страховых взносов. Сюда входят фиксированные и дополнительные взносы.

В 2019 году фиксированные взносы составляют 36 238 Р . Если за год заработали больше 300 000 Р , придется доплатить еще 1% с суммы превышения. Учесть страховые взносы можно только в том квартале, когда они были уплачены.

При УСН «Доходы» взносы уменьшают саму величину налога, а при УСН «Доходы минус расходы» — прибавляются к общим расходам.

Например, ИП на УСН «Доходы» заработал в первом квартале 100 000 Р . Авансовый платеж составит 6000 Р : 6% × 100 000 Р .

В этом же квартале он заплатил часть страховых взносов за себя — 6000 Р . Значит, он может вычесть их из суммы авансового платежа. Получается, что за первый квартал налог платить не нужно.

Еще один пример. Доходы ИП на УСН 15% в первом квартале — 100 000 Р , расходы — 20 000 Р . Авансовый платеж — 12 000 Р : 15% × (100 000 Р − 20 000 Р ).

Если в этом же квартале он заплатит 6000 Р как часть страховых взносов, то в расходах можно будет учесть 26 000 Р . Авансовый платеж составит уже 11 100 Р : 15% × (100 000 Р − 26 000 Р ).

ИП с работниками могут уменьшить налог на страховые взносы за себя и своих сотрудников. В этом случае уменьшить налог для УСН «Доходы» можно только на половину взносов, а ИП на УСН «Доходы минус расходы» могут включить в расчет всю сумму.

Учет и отчетность ИП на УСН

ИП на упрощенке не обязаны вести бухгалтерский учет. Они заполняют книгу учета доходов и расходов (КУДиР) и раз в год сдают налоговую декларацию.

Налоговую декларацию подают раз в год до 30 апреля. Например, декларацию за 2019 год предприниматели должны сдать до 30 апреля 2022 года.

Учет доходов и расходов. Все предприниматели на упрощенке обязаны вести книгу доходов и расходов. В нее записывают доходы и расходы, которые влияют на налог. ИП на УСН «Доходы» должны записывать только расходы, которые могут уменьшить налог: страховые взносы за себя и сотрудников, если они есть.

Вести КУДиР можно в печатном или электронном виде. Электронную книгу в конце года распечатывают и прошивают. Сдавать и заверять КУДиР в налоговой не нужно. Книга может понадобиться только при проверке. Если прошитой и пронумерованной книги не будет, ИП может получить штраф. Например, если книги нет больше двух лет, могут оштрафовать на 30 000 Р .

Отчетность за работников. Если ИП нанимает сотрудников, то он обязан платить за них налоги, взносы и составлять отчеты.

Кассовая дисциплина. Предприниматели на УСН, которые работают с наличными, должны соблюдать правила кассовой дисциплины. Всего их два:

- Максимальная сумма по договору с другими юрлицами не может превышать 100 000 Р .

- Наличную выручку из кассы нельзя тратить на произвольные цели. Например, нельзя покупать на нее ценные бумаги или новый автомобиль. Подробности есть в указании Банка России.

Предприниматели, которые работают с платежами от физлиц, должны еще установить онлайн-кассу.

Дополнительная отчетность. В некоторых случаях предпринимателям нужно платить другие налоги и отчитываться перед налоговой. Например, при владении землей платят земельный налог, а при использовании воды из реки для полива — водный налог.

Ответственность за налоговые нарушения

Сдавать отчетность и платить налог нужно точно в срок, иначе налоговая может оштрафовать и начислить пени.

За задержку подачи декларации. Минимальный штраф — 5% от суммы неуплаченного в срок налога, но не менее 1000 Р . Если налоговая решит заняться ИП, она начислит штраф за каждый полный или неполный месяц просрочки.

Например, ИП должен был сдать отчетность до 30 апреля, но забыл об этом. Если он сдаст ее до 30 мая включительно, он получит штраф в 5% от суммы неуплаченного налога. Если сдаст до 30 июня, заплатит еще 5% — и так далее. Каждый месяц ему будут начислять новый штраф.

Максимальный штраф — 30%, если забыть о декларации на полгода или больше.

Еще налоговая может приостановить операции по счету ИП. Так бывает, если задержать декларацию более чем на 10 рабочих дней.

За просрочку платежа. Если пропустить срок платежа, налоговая может начислить пеню. Ее размер рассчитывают по специальной формуле, пеня зависит от количества дней просрочки, ключевой ставки и суммы налога.

За неуплату налога. Если налог вообще не заплатить — частично или полностью, — можно получить штраф:

- 20% от суммы налога, если ошибка в расчетах была неумышленной;

- 40% от суммы налога, если нарушение допустили намеренно. Например, не заплатили страховые взносы, но сознательно уменьшили на них налог.

Чтобы не ошибиться в расчетах, особенно на УСН «Доходы минус расходы», обратитесь к бухгалтеру.

Порядок перехода на УСН

Для перехода на упрощенку предпринимателям нужно подать уведомление в налоговую. Новые ИП могут приложить его к остальным документам при регистрации либо подать заявление отдельно в течение 30 дней после нее.

Остальные предприниматели могут перейти на УСН только с начала следующего года. Уведомление в таком случае нужно подать не позднее 31 декабря.

Единственное исключение — переход с ЕНВД, если ИП прекратил работать по вмененному виду деятельности и не занимался ничем другим. В таком случае можно с новым бизнесом перейти на УСН с начала любого месяца. Уведомить налоговую нужно не позднее 30 календарных дней с момента прекращения работы на ЕНВД.

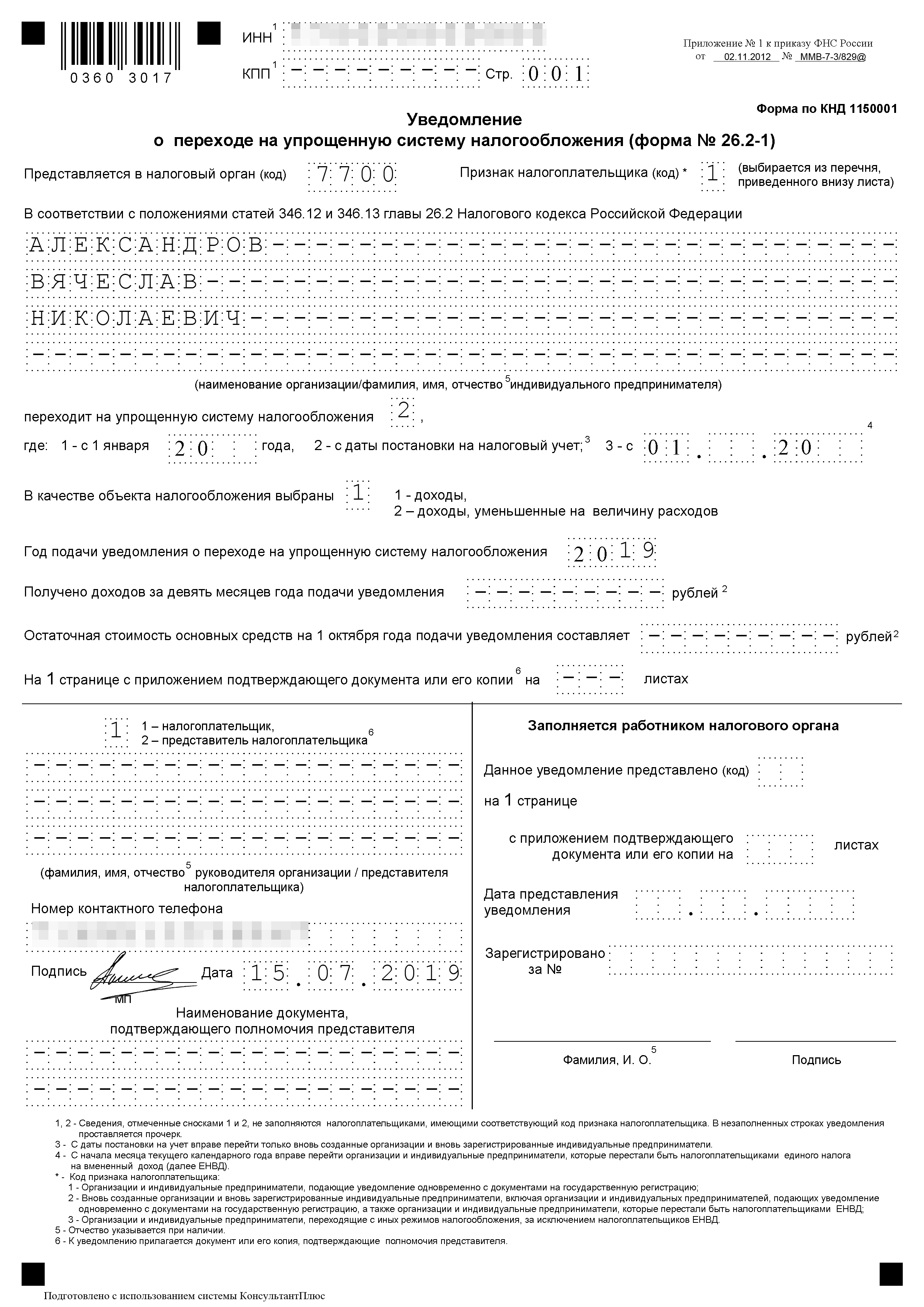

Пример заполнения уведомления о переходе на УСН

Пример заполнения уведомления о переходе на УСН

Совмещение УСН с другими системами налогообложения

Упрощенку можно совмещать с патентом и ЕНВД. А вот работать одновременно на УСН и ОСН или ЕСХН не получится. Самозанятые, которые платят налог на профессиональный доход, тоже не могут воспользоваться УСН.

Плюсы и минусы упрощенки

Главный плюс УСН — возможность выбрать, как платить налог: только с доходов или с разницы доходов и расходов. Вот другие плюсы:

- Можно совмещать с ЕНВД и патентом.

- Предприниматель платит только один налог.

- Простая налоговая отчетность: декларация раз в год.

- Налог рассчитывается по фактическим доходам. Поэтому если на УСН «Доходы» их нет, то и налог платить не нужно.

- Не все расходы можно учесть при расчете налога.

- Даже если расходы больше доходов, на УСН «Доходы минус расходы» придется платить минимальный налог.

- Компании, которые платят с НДС, неохотно работают с ИП на упрощенке.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, из-за этого потом могут быть проблемы с налоговой.

“Налогоплательщик Юрлиц” – бесплатная программа для подготовки отчетов в Налоговую для ИП и ФизЛиц и как ей пользоваться?

Обновление от 10-го апреля. Как и писал ранее, форма декларации изменилась. Приказом от 26.02.2016 № ММВ-7-3/99@ от 26 февраля 2016 года декларация по УСН была изменена, а новая форма начнет действовать уже с 10-го апреля 2016 года. (подробнее здесь: https://dmitry-robionek.ru/zakon/novaja-deklaracija-usn-2016.html)

Налоговики могут рекомендовать (но не более того) сдать декларацию по УСН за 2015 год по новой форме (см. ссылку выше). А вот уже за 2016 год декларацию по УСН будем сдавать по новой форме.

Поэтому, ОБЯЗАТЕЛЬНО уточните этот момент в своей налоговой инспекции.

Что делать, когда официально обновится форма декларации по УСН в 2016 году?

Во-первых, уточните в своей налоговой инспекции вопрос о том, по какой форме нужно сдавать декларацию. Если по новой форме, то нужно дождаться обновления бухгалтерской программы, которой Вы пользуетесь, а потом уже составить декларацию и сдать в ФНС.

И еще раз настоятельно рекомендую обновлять программы бухгалтерского учета своевременно. Например, в программе «1С. Предприниматель» уже можно составить декларацию по новой форме.

Во-вторых, Те, кто хочет составить декларацию по новой форме при помощи бесплатной программы «Налогоплательщик ЮЛ», должен обновить ее до версии не ниже 4.47.(разумеется, нужно обновиться до самой новой доступной версии)

Те, кто уже сдал декларацию (до 10-го апреля 2016 года) по “старой форме” не обязаны снова ее пересдавать.

И последнее. Напоминаю, что сдать декларацию по итогам 2015 года нужно до 30 апреля 2016 года.

Что изменилось в новой форме декларации?

Основные изменения следующие:

- Изменилась нумерация листов. Соответственно, ИП на УСН 6% без сотрудников (и не платит торговый сбор) должен заполнить 3 листа: Титульный лист, Разде 1.1 и Раздел 2.1.1

- Ставку налога по УСН 6% теперь нужно указывать на листе 2.1.1 за каждый квартал. (строки 120-123)

- Изменился штрих-код для каждого листа декларации.

Но принцип заполнения остается таким-же, как и в старой форме. Еще раз повторю, что если нужно составить декларацию по новой форме, то программу «Налогоплательщик ЮЛ» необходимо обновить до версии не ниже 4.47 (разумеется, лучше использовать самую новую версию на момент составления отчетности)

Внимательно читайте подсказки программы, и у Вас все получится.

Добрый день, уважаемые предприниматели!

Сегодня расскажу об отличной (и бесплатной) программе для формирования отчетов по ИП в налоговую. Да, она не так красиво и современно выглядит как платные программы для учета, но со своими задачами справляется на 5+.

А если учесть тот факт, что она создана силами самой ФНС, то заслуживает самого пристального внимания.

Для чего нужна программа “Налогоплательщик Юрлиц”?

В первую очередь она пригодится для ИП в следующих ситуациях:

- Формирование Налоговой Декларации по УСН, ПСН, ЕСН, ЕНВД, ЕСХН;

- Создание деклараций НДФЛ 3,4;

- Заявления на регистрацию ККМ;

- Передача отчетности в налоговую через Интернет;

- И огромное множество других документов и отчетов;

Забавно, но я прознал про эту программу только на пятом годе ведения ИП (у меня платная бухгалтерская программа от всем известного производителя). И после ее тестирования могу с уверенностью сказать, что она замечательно заменит множество платных аналогов.

И поможет избавиться от назойливых фирм-посредников, которые хватают за руку в налоговой и предлагают “составить декларацию всего за 1500 рублей =)”

Но прежде чем двигаться дальше, необходимо установить и настроить эту замечательную программу. К счастью, с этой процедурой справится даже совсем неопытный пользователь ПК.

Как установить “Налогоплательщик Юрлиц”?

Внимание! Программу нужно скачивать с официального сайта ФНС РФ по этой ссылке:

И еще раз подчеркну, что если Вы хотите заполнить декларацию УСН по новой форме 2016 года, то необходимо использовать программу версии не ниже чем 4.47. А еще лучше, установить самую последнюю версию этой замечательной программы.

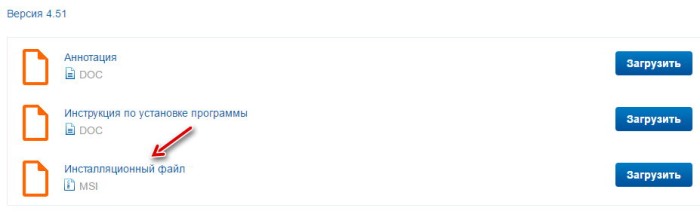

Просто загрузите “Инсталляционный файл” (примерно 100 мегабайт).

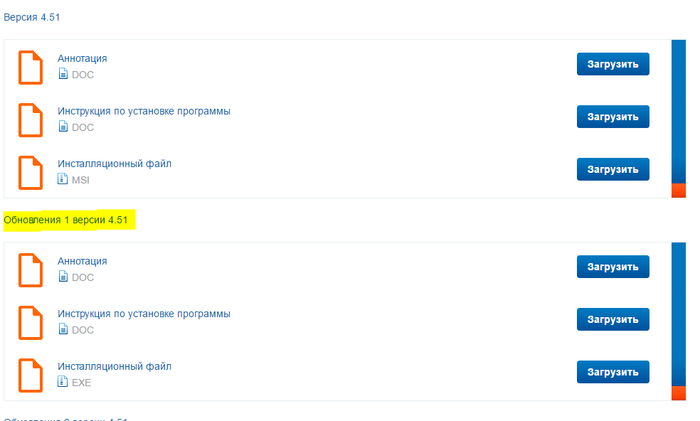

Сразу советую скачать обновления к программе, которые доступны на данный момент. Как правило, обновления доступны для скачивания на этой же странице, чуть ниже:

Тоже их скачайте. На момент написания этой статьи было доступно 4 пакета обновлений, которые пришлось тоже загрузить на компьютер.

А теперь, собственно, установка

Итак, мы имеем 5 файлов. Вероятно, когда вы читаете эту статью будет уже другая версия программы и количество обновлений тоже будет другим.

Но на данный момент вот что я скачал:

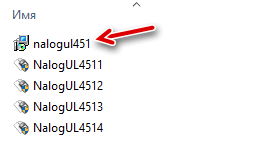

- Сначала устанавливаем саму программу (самая первая в списке);

- А потом обновления;

Сам процесс установки показывать не буду, так как он стандартный для Windows. Просто внимательно читаете инструкции и со всем соглашаетесь : )

Правда, потребуется подключение к Интернет во время установки, так как после установки программа начинает сразу качать множество обновлений для документов.

Верхней стрелкой выделен установочный файл программы, а ниже расположены файлы обновлений.

Будем считать, что Вы установили программу без приключений (там правда нет ничего сложного)

Как настроить программу “Налогоплательщик Юрлиц”?

После завершения установки программы на Вашем рабочем столе появится вот такой значок:

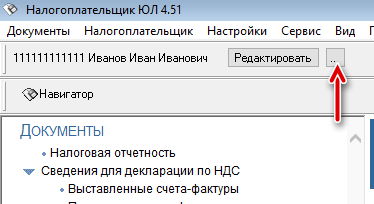

Вот при помощи него мы и запустим нашу программу. При запуске программа сразу предложит заполнить реквизиты налогоплательщика.

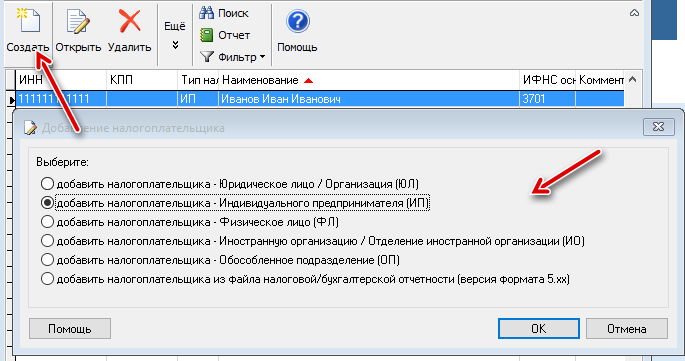

Если пропустили этот момент, то нажмите на неприметную кнопку, как показано ниже, на рисунке:

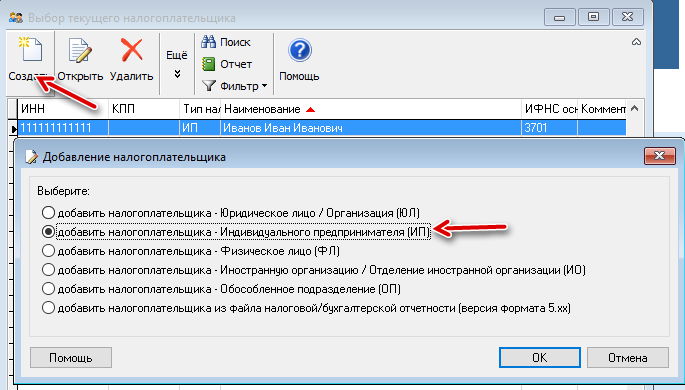

Нажимаем на кнопку «Создать».

Так как наш сайт предназначен для ИП, то выбираем “Добавить налогоплательщика -Индивидуального предпринимателя»”. Естественно, вы можете добавить, например, ООО. Но мы выбираем настройку для ИП, и жмем на кнопку “ОК”.

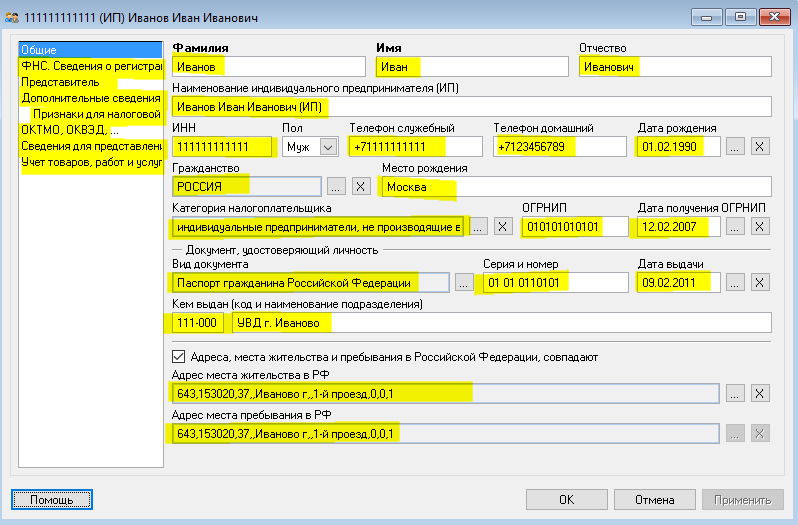

Далее внимательно заполняем своими данными по ИП

Думаю, что принцип понятен. Перебираем вот эти вкладки слева и заполняем их своими данными по ИП.

Обратите внимание, что нужно указать данные по ИП предельно корректно: проверьте ИНН, ОГРНИП, код своей налоговой инспекции, необходимо указать категорию налогоплательщика, и так далее.

Одним словом, внимательно проверьте настройки реквизитов, и сохраните настройки программы.

Ок, будем считать, что Вы прописали в настройках программы свое ИП

В следующей статье по этой теме мы составим какой-нибудь отчет в налоговую, а на сегодня достаточно скучных технических деталей =).

Но напоследок обращу Ваше внимание на то, что в этой программе можно прописать несколько компаний. Например, свое ИП и группу компаний тещи =).

Если без шуток, то это очень удобно, так как довольно часто ИП еще и ведет ООО.

Для того, чтобы добавить несколько юрлиц нужно сделать следующее:

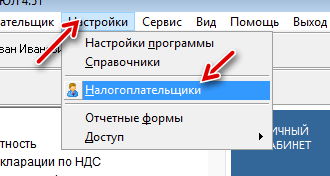

Идем в меню программы “Настройки” –> “Налогоплательщики”

И добавляем новое ИП (или юрлицо), как рассказано выше:

И снова предельно корректно указываем реквизиты.

Как обновлять программу?

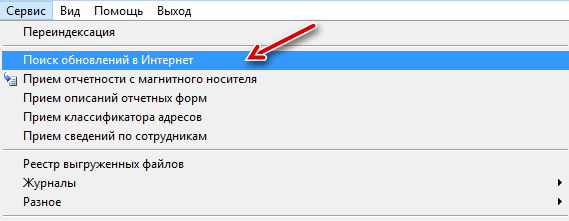

Важно : Все мы знаем, что что в России формы бланов меняются ОЧЕНЬ часто. Поэтому, перед составлением важных отчетов (декларация, например) рекомендуется обновлять программу.

Делается это очень просто: идем в меню “Сервис” –> “Поиск обновлений в Интернет” и запускам процесс обновления всех форм и отчетов.

Надеюсь, Вам помогла эта небольшая статья. Далее составим небольшой отчет для ФНС в этой замечательной программе.

Не забывайте подписаться на новости сайта для ИП на этой странице: https://dmitry-robionek.ru/subscribe

P.S. В статье приведены скриншоты программы "Налогоплательщик ЮЛ". Найти ее можно на официальном сайте ФНС РФ по этой ссылке: https://www.nalog.ru/rn77/program/5961229/

Продолжение этой статьи:

Советую прочитать про полезные программы для бизнеса:

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Категория налогоплательщика ип на усн

(по выбору налогоплательщика):

- доходы;

- доходы, уменьшенные на величину расходов.

Ставка налога:

- 6% (при выборе объекта налогообложения «доходы»);

- 15% (при выборе объекта налогообложения «доходы минус расходы»)

Упрощенная система налогообложения на основе патента (ПАТЕНТ)

Вид: Специальный налоговый режим (добровольный порядок применения)

Категория налогоплательщиков: Индивидуальные предприниматели

Налоговый период: Налоговым периодом считается срок, на который выдан патент (патент выдается по выбору налогоплательщика на период от одного до 12 месяцев).

Описание: Данный специальный налоговый режим применяется только в отношении определенных видов деятельности (пункт 2 статьи 346.25.1 Кодекса).

Категория налогоплательщика ип на усн с работниками

Если общая сумма страхового платежа больше этой суммы, то предприниматель все равно перечисляет только 187 200 рублей.

Фиксированные взносы можно перечислить один раз в любое время, важно только успеть это сделать до последнего дня в текущем году. Более рационально производить отчисления поквартально:

- до 31 марта;

- до 30 июня;

- до 30 сентября;

- окончательный платеж – не позже 31 декабря.

В этом случае уплаченные за себя в течение квартала взносы предприниматель может сразу вычитать из авансового платежа, а не запрашивать возврат или зачет переплаченного налога по итогам года.

Категория налогоплательщика ип на усн

На себя предприниматель для фондов перечисляет фиксированный взнос на сумму 32385 р. (из них ПФР 26545 р. и ФФОМС 5840 р.). К сумме добавляется 1% в ПФР, если доход превысил планку в 300 тыс. р. Общая сумма, причитающаяся к уплате по взносам, не превышает 212360 рублей.

Сумма фиксированного платежа ежегодно меняется.

2-НДФЛ сдаётся в ФНС один раз за весь год. Срок подачи остался до 1 апреля. Она содержит сведения обо всех выплатах в пользу наёмных работников в течение года.

Цифры берутся итоговые за период, и делается расчёт:[/su_box]

Доход х 6% = сумма налога

Или, если есть уменьшение дохода на расходы:

(Доход – расход) х 15% = сумма налога

К доходам относятся любые финансовые поступления, материальные ценности, полученные ИП в рамках его предпринимательской деятельности.

В список расходов можно включать лишь те суммы, которые законодательство посчитает обоснованными. Убыток по итогам периода ведёт к отсутствию платежей, но на следующий год не переносится.

При отсутствии деятельности обязательно сдаётся пустая (нулевая) декларация.

ЕССС – расчёт страховых взносов.

Новая система объединяет все отчёты ИП в фонды при УСН (и других режимах) в 2019 году с работниками в штате.

Категория налогоплательщика ип на усн без работников в налогоплательщике

Ставки обязательных взносов на 2018 год составляют: 22% — обязательное пенсионное страхование, 5,1% – на медицинское и 2,9% — социальное. Все эти проценты исчисляются и на любые гражданско-правовые договоры, исключение – травматизм. Вся нагрузка ложится на плечи ИП, из заработной платы удерживается лишь подоходный налог.

На себя предприниматель для фондов перечисляет фиксированный взнос на сумму 32385 р. (из них ПФР 26545 р. и ФФОМС 5840 р.). К сумме добавляется 1% в ПФР, если доход превысил планку в 300 тыс.

Сумма фиксированного платежа ежегодно меняется. За 2018 год сумма полностью должна быть перечислена до 09.01.2019.

Похожие главы из других работ:

Анализ правового положения налогоплательщиков на современном этапе развития налогового права

2.1 Права и обязанности налогоплательщиков

Каждый налогоплательщик, вступая в налоговые отношения, может иметь установленную законодательством совокупность прав и обязанностей Грачева Е.Ю., Соколова Э.Д. Финансовое право. — М.: Юриспруденция, 2000.

Вопрос по настройке «Налогоплательщик ЮЛ» для ИП на УСНО

Анализ применения упрощенной системы налогообложения в Российской Федерации

2.1 Анализ количества и структуры налогоплательщиков, применяющих УСН

Проанализируем количество и структуру налогоплательщиков, применяющих УСН за последние 5 лет (табл. 1). Таблица 1.

Категория налогоплательщика ип на усн без работников

- иностранные организации.

Организации и индивидуальные предприниматели, переведенные на уплату единого налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам деятельности, вправе применять упрощенную систему налогообложения в отношении иных видов деятельности.

Для перехода на упрощенную систему налогообложения организации и индивидуальные предприниматели подают с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление.

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели вправе подать заявление о переходе на упрощенную систему налогообложения одновременно с подачей заявления о постановке на учет в налоговых органах.

- категорию налогоплательщика – ИП без наемного персонала или с наемными рабочими;

- объект налогообложения – “Д” или “ДМР”;

- период, за который требуется рассчитать налог – 3, 6, 9 М или по итогам года;

- ставка налогового сбора, установленная субъектом РФ;

- наличие или отсутствие обязанности по уплате торгового сбора;

- доходы поквартально (если в качестве периода для расчета выбрано полугодие, нужно ввести доходы за 1-й и 2-й квартал, если 9 М – за 1-й, 2-й и 3-й, если за год – за 1-й, 2-й, 3-й и 4-й);

- уплаченные страховые взносы (далее – СВ) за себя и за трудящихся (если ИП с работниками);

- авансовые платежи, уплаченные ранее (например, если период для расчета полугодие, нужно указать уплаченный аванс за 1-й квартал).

Результат будет автоматически считаться ниже после изменения каких-либо параметров в полях.

Категория налогоплательщика ип на усн с работниками в налогоплательщике

На текущий год принят размер МРОТ 7500 рублей.

Таблица 2. Фиксированные платежи

Наименование платежа Размер МРОТ Месяцы в году Процент отчисления Годовая сумма фиксированного платежа ОПС 7 500 12 26,0 7500*12*0,26 = 23 400 ОМС 7 500 12 5,1 7500*12*0,051 = 4 590

Итого, за полный 2018 год предприниматель должен уплатить за себя минимум 27 990 рублей в виде взносов на свое пенсионное и медицинское страхование.

Если ИП с УСН зарегистрировано в течение года и работает не с 1 января, то при расчете фиксированных платежей берется фактическое количество месяцев, а также учитываются дни неполного месяца. Также поступают и при ликвидации бизнеса: расчет ведется по тот месяц включительно, в котором ИП исключено из государственного реестра.

Пример 2. Правдин А. Б. зарегистрировал ИП и начал работать с 1 марта 2018 года.

Категория налогоплательщика ип на усн 2018

- в отношении приобретенных основных средств, а также приобретенных нематериальных активов до перехода на упрощенную систему налогообложения стоимость основных средств и нематериальных активов включается в расходы в следующем порядке:

- при сроке полезного использования до трех лет включительно — в течение первого календарного года применения УСН;

- при сроке полезного использования от трех до 15 лет включительно — в течение первого календарного года применения УСН — 50%, второго календарного года — 30% стоимости и третьего календарного года — 20% стоимости.

- при сроке полезного использования свыше 15 лет — в течении первых 10 лет применения УСН равными долями стоимости.

При этом в течение налогового периода расходы принимаются по отчетным периодам равными долями.

Категория налогоплательщика ип на усн 6 без работников

Рассчитаем нужные платежи УСН, которые следует уплачивать за эти 2 периода:

- Пошлина за первый период: 90000 х 6% = 5400. Минус взносы: 5400 – 30000 = -24600. Но по законодательству вычет для ИП с работниками не может превысить 50% налога, поэтому берем к уплате половину первоначально насчитанной суммы: 5400/2 = 2700 р.

- Пошлина за полугодие: 550000 х 6% = 33000. Минус сборы: 33000 – (30000 + 30000 + 5000) = -32000. Это вновь меньше половины, значит уплачиваться будет: 33000/2 = 16500.

Если бы первая сумма была больше половины первичного налога или равна ей, выплачивать нужно было бы именно эту цифру, а не половина.

Расчет налога: ИП 6% без работников

ИП «Сахарный кренделек» открыл небольшую точку по производству кондитерских изделий.

Категория налогоплательщика ип на усн в налогоплательщике

УСН, «упрощенка»). ИП на УСН освобождается от обязанности уплаты ряда налогов, но сразу оговоримся, что возможность применения УСН при осуществлении предпринимательской деятельности ограничена.

Кто не вправе применять УСН?

На сегодняшний день УСН не вправе применять:

— ИП, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых);

— ИП, занимающиеся игорным бизнесом;

— ИП, перешедшие на уплату единого сельскохозяйственного налога;

— ИП, средняя численность работников которых превышает 100 человек.

Преимущества «упрощенки»

Основные выгоды этого режима налогообложения состоят в снижении налоговой нагрузки на предпринимателя и в сравнительной простоте ведения налогового учета.

Категория налогоплательщика ип на усн и енвд

Отчёт следует сдавать поквартально, срок – последний день месяца, который последует за отчётным кварталом:

1 квартал – 30 апреля 2018;

2 квартал – 31 июля 2018;

3 квартал – 31 октября 2018;

за весь год – 1 апреля 2019.

Отчёт 6-НДФЛ был введён с 2016 года, от 2-НДФЛ отличается тем, что представляет собой не сведения на каждого сотрудника в отдельности, а общие цифры по ИП (или предприятию).

Платежи по нему, если есть объект в пользовании или собственности, для УСН не отменяются. ИП приравниваются к физическим лицам, поэтому расчёт налога в 2018 году производится в ФНС.

Категория налогоплательщика ип на усн без работников 2018

Доходы-расходы – актуальный объект налогообложения для затратных видов бизнеса. Однако не для всех, поскольку отнять от пошлины можно далеко не все расходы ИП на упрощенке. Плюс необходим постоянный учет всех потраченных средств, что отнимает и время, и силы.

Какие издержки можно списать:

- по закупке основных средств;

- по производству основных средств;

- по установке основных средств;

- на покупку исключительных прав;

- на покупку НМА;

- на покупку ноу-хау.

Затраты, которые можно списать:

- получение патентов;

- ремонт объектов и средств – своих и арендованных;

- аренда и иные связанные с ней затраты;

- материальные расходы;

- оплата труда;

- все виды страховых затрат.

Полный список расходов на режиме упрощения можно посмотреть в НК в ст.

Категория налогоплательщика ип на усн без работников код

Одновременно подается декларация.

Отчетных периода у режима три:

Отчитываться по ним не нужно, достаточно внести авансовый платеж, рассчитанный самим бизнесменом. То есть УСН действительно упрощает ведение налогового учета, уберегая ИП от возни с бумагами и общения с сотрудниками налоговых инспекций. Но и это не все плюсы.

Налогообложение ИП на УСН с работниками и без работников в 2019 году заменяет целых 3 налога:

- На доход физ. лица;

- На имущество, правда с рядом исключений;

- На добавленную стоимость, тоже с рядом исключений.

Ставка на упрощенный налог также радует. Если бизнесмен решил облагать свой доход – 6%, если же в качестве базы выбраны расходы – 15%.

И из этих небольших величин еще можно вычесть сумму страховых взносов.

Категория налогоплательщика ип на усн доходы

Налоговики могут рекомендовать (но не более того) сдать декларацию по УСН за 2015 год по новой форме (см. ссылку выше). А вот уже за 2016 год декларацию по УСН будем сдавать по новой форме.

Поэтому, ОБЯЗАТЕЛЬНО уточните этот момент в своей налоговой инспекции.

Что делать, когда официально обновится форма декларации по УСН в 2016 году?

Во-первых, уточните в своей налоговой инспекции вопрос о том, по какой форме нужно сдавать декларацию. Если по новой форме, то нужно дождаться обновления бухгалтерской программы, которой Вы пользуетесь, а потом уже составить декларацию и сдать в ФНС.

И еще раз настоятельно рекомендую обновлять программы бухгалтерского учета своевременно. Например, в программе «1С.

УСН 2022: какие налоги должен платить ИП

Каждый предприниматель желает избавиться от бумажной рутины, отодвинув в дальний угол толстые папки с отчетами, декларациями и прочими атрибутами, с которыми ассоциируется налоговый учет. И это возможно. УСН, или, как его величают в народе, «упрощенец», по максимуму снижает налоговую нагрузку и позволяет сэкономить на отчислениях. Но и у этого режима есть нюансы, не зная которых, можно влететь в круглую сумму. Поэтому рассмотрим упрощенное налогообложение для ИП во всех подробностях, уделив особое внимание налогам 2022 года.

Что такое упрощенный налог для ИП

Специальный режим УСН направлен на развитие малого бизнеса. Единый налог по нему уплачивается единожды, когда подходит к завершению налоговый период — год. Одновременно подается декларация.

Отчетных периода у режима три:

Отчитываться по ним не нужно, достаточно внести авансовый платеж, рассчитанный самим бизнесменом. То есть УСН действительно упрощает ведение налогового учета, уберегая ИП от возни с бумагами и общения с сотрудниками налоговых инспекций. Но и это не все плюсы.

Налогообложение ИП на УСН с работниками и без работников в 2022 году заменяет целых 3 налога:

- На доход физ. лица;

- На имущество, правда с рядом исключений;

- На добавленную стоимость, тоже с рядом исключений.

Ставка на упрощенный налог также радует. Если бизнесмен решил облагать свой доход – 6%, если же в качестве базы выбраны расходы – 15%. И из этих небольших величин еще можно вычесть сумму страховых взносов. Не зря УСН расшифровывается так привлекательно – упрощенная система налогообложения. Эта расшифровка оправдывается на все 100%.

Из недостатков системы можно выделить всего несколько:

- УСН – система гибкая, но все же хрупкая. Право облагаться по ней очень легко утратить. К примеру, если годовой доход неожиданно превысит 150 млн.

- Все денежные операции должны осуществляться через кассу.

- Не все расходы годны для уменьшения налога, нужно придерживаться специального списка.

- Тоже касается имущественных и социальных выплат, за их счет нельзя урезать сумму пошлины.

Изменения 2022

В 2022 налоговое законодательство претерпело массу изменений по части УСН. Поэтому рассмотрим, что такое упрощенная система налогообложения (УСН) для ИП в 2022 году. Точнее с какими нововведениями придется столкнуться бизнесмену, занимающемуся предпринимательством:

- Лимиты увеличены. Теперь ИП можно богатеть, не опасаясь лишиться права на УСН. К примеру, новый лимит дохода составляет 120 млн. рублей по сравнению с прежними ста. А при переходе на режим прибыль за 9 мес. может достигать 112 млн.

- МРОТ остался прежним – 7,5 тыс. Но лишь до июля, с первого числа которого этот показатель поднимется до 7,8 тыс. руб., что также будет облегчать ведение бизнеса.

- Взыскание в размере максимального платежа за долги по подаче отчетности больше не налагается.

- Вместо обычных касс придется использовать онлайн варианты. Через них сведения о продажах будут поступать прямиком в налоговую, что должно облегчить налоговый учет.

- Введены новые КБК для взносов, коды для вычетов на детей также поменялись.

- Законодатели решили упростить и еще одни момент – оплачивать налоги не обязан лично учредитель, это могут сделать другие лица. К примеру, кто-то из руководства фирмы.

Переход на упрощенку

Каким бы привлекательным не был упрощенный налог, но категория налогоплательщика ИП на УСН доступна не каждому. Законодательство предъявляет к ИП ряд требований, и если не соответствовать им, попасть в эту категорию не удастся.

Кто может перейти на УСН, а кто нет:

| Может | Нет |

|---|---|

| 1. Среднегодовая численность работников не превысила 100 чел. | 1. Среднегодовая численность штатных сотрудников превысила 100 чел. |

| 2. Доход фирмы за 9 месяцев менее 112,5 млн. | 2. Доход фирмы за 9 месяцев больше 112,5 млн. |

| 3. Вид деятельности не запрещен для УСН. | 3. Вид деятельности запрещен для УСН. |

| 4. Заявление подано в правильные сроки, а сам переход планируется с начала нового периода. | 4. ИП на ЕСХН, этот режим нельзя сочетать с УСН. Также нельзя перейти на режим посреди налогового периода. |

Виды деятельности для УСН

Виды деятельности, попадающие под УСН в 2022 году для ИП, перечислены в НК России. Среди них есть исключения, поэтому рассмотрим те, которые запрещены при УСН:

- Банки и даже микрофинансовые учреждения;

- Частные ПФ;

- Страховые фирмы;

- Фонды инвестиционные;

- Ломбарды;

- Добытчики и продавцы редких полезных ископаемых;

- Организаторы азартных игр;

- Производители товаров с акцизами;

- Частные нотариусы, адвокаты;

- Бюджетные, казенные учреждения;

- Лица, подписавшие соглашение о разделе товара/продукции;

- И зарегистрированные за пределами России.

При остальных сферах деятельности ИП может войти в число налогоплательщиков по упрощенному налогообложению.

Когда переходить на УСН

Переход на упрощенку возможен лишь с наступлением нового налогового периода, потому заявление следует подавать в промежутке с 1 октября по конец декабря. Но и тут есть исключение – если ИП только открывается, заявление на УСН разрешено подавать вместе с остальными бумагами для регистрации предпринимательской деятельности.

Ушедшие с упрощенки предприниматели, неважно по каким причинам, не могут вернуться на нее раньше, чем спустя 12 месяцев после ухода.

2 вида УСН – 6 и 15 процентный

При переходе на упрощенку, ИП предстоит выбрать режим, по которому его бизнес будет облагаться налогом. Всего режима 2:

- Доходы – облагается только прибыль фирмы по ставке 6%. Последняя может быть снижена до 1% по решению региональных властей. Но только для определенных сфер деятельности. Так, сфера здравоохранения в Воронеже облагается по ставке 4%.

- Доходы-расходы – при подсчете налога учитываются расходы предприятия. Ставка – 15%. Она также может быть снижена до 5% местными властями. Так, упрощенная система налогообложения 6 процентов для ИП (доходы-расходы) в 2022 году доступна в Кирове для резидентов парковых зон. А под 10% ИП, занятым научными исследованиями в Москве.

В этом и заключается гибкость режима, каждый может взять за базу для обложения налогом тот параметр, который выгоден ему.

Если расходы достигают 60%, а доходы – всего 40%, наиболее актуальным режимом будет УСН доходы-расходы.

Какие налоги нужно платить ИП на УСН 6% с работниками и без работников в 2022 году

Список сборов, подлежащих к уплате на упрощенке, зависит от наличия работников. Когда их нет, предприниматель платит исключительно за себя. Если же есть, то и за них тоже. Порядок вычета сборов из налога также отличается.

Взносы для ИП 6%: работников нет

Сколько налогов платить ИП на упрощенной системе налогообложения (упрощенке) без работников в 2022 году? Всего 2 – взносы за себя:

- Фиксированные. В пенсионный фонд – 19356,48 р. и в ФОМС – 3796,85 р. Эти обязательные величины не всегда стабильны, поскольку зависят от МРОТ, меняющегося год от года.

- С превышения дохода. Этот сбор необходимо предприниматель обязан выплатить только при условии, если доход ИП на УСН 6 процентов превышает 300 тыс. Размер сбора – это 1% с разницы между 300 тыс. и доходом.

То есть всего налог на доходы ИП по УСН 6% в 2022 году без работников составляет 23153,33 рубля плюс 1% с превышения, если оно есть.

Налоговый вычет для ИП на УСН без работников в 2022 году можно осуществлять на полную сумму взносов. Но следует учитывать, что только тех, выплата по которым прошла в том же периоде, за который осуществляется погашение налога. 1% с превышения также можно вычесть из платежа.

Пример: ИП Сидоров уплатил в квартале 100000 взносов вместе с 1% за сверхдоход. Налог составил 300000. Рассчитаем сумму платежа:

300000 – 100000 = 200000

Если исходить из расчетов, разница между первоначальным налогом и рассчитанным с учетом взносов очевидна. Но следует помнить: вычесть можно только те сборы, которые были внесены в облагаемом периоде. Поэтому вносить их лучше ежеквартально.

Взносы для ИП 6% с работниками

Если на фирме трудятся работники, то платить взносы предприниматель должен и за себя, и за них. За себя сборы вносятся также, как в предыдущем варианте. А вот за работников придется перечислять совсем иные сборы:

- Если они трудятся по трудовому договору – 30% от отчислений в их пользу. Это и зарплаты, и вознаграждения, и премии.

- По гражданско-правовому акту – 2,9% также от всех начисленных им средств.

Предприниматель имеет право снизить налог за счет уплаченных взносов. При том как за себя, так и за работников. Правда есть ограничение — не более чем на 50% от первичной суммы.

Какие налоги платит ИП 15%

Налогообложение для ИП с УСН доходы минус расходы в 2022 году состоит из тех же сборов, что при рассматриваемом ранее объекте. Но предусматривает вычет из налога всех взносов без ограничений. То есть вплоть до 100%. И сборы не просто отнимаются, а заносятся в графу расходов фирмы.

Есть и еще несколько нюансов для УСН 15 процентов в 2022 году для ИП:

- Если расходы перекрыли доход, то этот убыток можно учесть в новом году, уменьшив на него налог. Правда максимальный размер такого вычета должен быть менее 30%.

- Если фирма работает в долг (расходы больше доходов), заплатить какую-то долю налога все равно придется. Сумма минимального перечисления составляет 1% от прибыли.

- Рассчитывать минимальный платеж нужно постоянно. Если он выше, чем по обычной формуле (Дох. – Рас.) х 15%, оплачиваться должен именно он. А разницу между стандартным и минимальным платежами следует учесть в графе расходов предприятия в следующем периоде.

УСН доходы минус расходы в 2022 году: что входит в расходы (перечень для ИП)

Доходы-расходы – актуальный объект налогообложения для затратных видов бизнеса. Однако не для всех, поскольку отнять от пошлины можно далеко не все расходы ИП на упрощенке. Плюс необходим постоянный учет всех потраченных средств, что отнимает и время, и силы.

Какие издержки можно списать:

- по закупке основных средств;

- по производству основных средств;

- по установке основных средств;

- на покупку исключительных прав;

- на покупку НМА;

- на покупку ноу-хау.

Затраты, которые можно списать:

- получение патентов;

- ремонт объектов и средств – своих и арендованных;

- аренда и иные связанные с ней затраты;

- материальные расходы;

- оплата труда;

- все виды страховых затрат.

Полный список расходов на режиме упрощения можно посмотреть в НК в ст. 346.16.

Когда ИП должен платить налоги по УСН в 2022 году

Сроки уплаты налогов для ИП на УСН без работников в 2022 году представлены в таблице:

| Тип платежа | Срок |

|---|---|

| Авансовые платежи по УСН | |

| Единый налог УСН | До 30 апреля следующего года |

| Фиксированные взносы |

Если ИП нанял на работу сотрудников, к этим датам добавляется еще одна – 15 число каждого месяца. До этого дня должны быть внесены взносы за работников.

Пошаговая инструкция для начинающих: как платить налоги ИП на УСН (упрощенке) в 2022 году

Чтобы правильно оплатить УСН и сэкономить немаленькую денежную сумму, необязательно обладать великими математическими знаниями. Рассмотрим пошагово, как осуществляется оплата налогов ИП на упрощенке в 2022 году.

Расчет налога: ИП 6% с работниками

ИП «Коновалов» производит мягкие игрушки. В цеху трудятся работники в количестве 5 человек, а выбранный Коноваловым объект – доходы. Ставка по его региону стандартная – шесть процентов.

За квартал доходность составила 90 тыс. И внес взносы за себя и коллег в размере 30 тыс. А за полгода работы – 550 тыс. Взносов он внес также на сумму 30 тыс. + отдельно 1% за доход свыше нормы, равный: (550 – 300) х 1% = 2,5 тыс. Рассчитаем нужные платежи УСН, которые следует уплачивать за эти 2 периода:

- Пошлина за первый период: 90000 х 6% = 5400. Минус взносы: 5400 – 30000 = -24600. Но по законодательству вычет для ИП с работниками не может превысить 50% налога, поэтому берем к уплате половину первоначально насчитанной суммы: 5400/2 = 2700 р.

- Пошлина за полугодие: 550000 х 6% = 33000. Минус сборы: 33000 – (30000 + 30000 + 5000) = -32000. Это вновь меньше половины, значит уплачиваться будет: 33000/2 = 16500. Если бы первая сумма была больше половины первичного налога или равна ей, выплачивать нужно было бы именно эту цифру, а не половина.

Расчет налога: ИП 6% без работников

ИП «Сахарный кренделек» открыл небольшую точку по производству кондитерских изделий. Он решил работать один, не привлекая наемных рабочих, по УСН 6%. Доходный капитал за 3 первых месяца составил 56000, а исчисления в страховые фонды – 23154. Процент за превышение = (560000 – 300000) х 1% = 2600 р.

Авансовый платеж = 560000 х 6% = 33000. И минус расходы на страховые нужды и 1% = 33000 – 23154 – 2600 = 7246 р.

Как рассчитать налог ИП 15%

Пример №1

ИП «Дворецкий» ориентирован на продаже стройматериалов частным лицам. Все действия по продаже он совершает сам. Режим – доходы-расходы под пятнадцать процентов. За год бизнес принес прибыль в размере 950000 р., взносы за себя составили 30000 плюс 1% с превышения, который равен (950000 – 300000) х1% = 5000. В графе расходы предприятия числится сумма 5000.

ИП «Дворецкий» ориентирован на продаже стройматериалов частным лицам. Все действия по продаже он совершает сам. Режим – доходы-расходы под пятнадцать процентов. За год бизнес принес прибыль в размере 950000 р., взносы за себя составили 30000 плюс 1% с превышения, который равен (950000 – 300000) х1% = 5000. В графе расходы предприятия числится сумма 5000.

350000 х 15% = 52500. Минус расходы фирмы: 52500 – 5000 = 47500. Но бизнесмен осведомлен, что в расходы можно внести все страховые взносы, поэтому отнял и их: 47500 – 30000 – 5000 = 12500.

Благодаря своим знаниям бизнесмену удалось сократить пошлину ни много ни мало в 4 раза. Если бы он нанял на работу пару продавцов, то сборы за них он бы тоже отнял из УСН.

Пример №2

ИП «Чародей» занимается отделкой помещений по упрощенке 15%. Он получил 200000 р. прибыли. Расходы с учетом затрат и взносов составили 199000.

Налог = 200000 – 199000 = 1000 р., но минимальный = 200000 х 1% = 2000. Значит бизнесмену надо уплатить не 1, а 2 тыс. р.

Учет и отчетность

Явных плюсов в режиме немало, однако он не освобождает бизнесмена от ведения учетных документов и сдачи отчетности. Хоть декларация и подается единожды, существуют и другие виды отчетов, которые необходимо сдавать в установленные сроки. За промедление накладываются штрафы, большая часть которых зависит от налога. А это немаленькие деньги.

В таблице указаны все крайние даты, когда нужно сдавать отчетности на УСН:

| Вид документа | Сроки (до) |

|---|---|

| 6-НДФЛ (с работниками) | За прошедший год, 1 апреля |

| 2-НДФЛ (с работниками) | За квартал, в конце следующего месяца |

| Сведения о численности сотрудников | За прошедший год, 20 января |

| Отчетность РСВ-1 (с работниками) | За каждый квартал, 15 числа следующего за ним месяца |

| Отчетность С3В-М (с работниками) | За каждый месяц, 10 числа следующего месяца |

| Налоговая декларация | За прошедший год, 30 апреля |

| Отчетность 4-ФСС (с работниками) | За квартал, 20 числа следующего за ним месяца |

Кроме отчета не освобождены предприниматели и от ведения учета. Правда упрощен он до предела, единственная книга, которую требуется заполнять – КУДИР. Вести ее нужно обязательно. И лучше не лениться, поскольку инспекция по может потребовать предъявить ее в конце любого налогового периода.

Теперь вы знаете, как индивидуальным предпринимателям оплачивать налоги по упрощенке (УСНО) и вести налоговый учет в 2022 году. По описанию ясно, что учет для ИП с работниками не так уж и прост и требует большей внимательности при оплате взносов и подаче отчетов. А вот бизнесмены без штата могут вздохнуть свободно. Вся бухгалтерия для них состоит из декларации, которую подают в ИФНС и КУДИР.

Справочник Бухгалтера

Статьи о бухучете и справочная информация

Категория налогоплательщика ИП на УСН

ИП на упрощенной системе налогообложения (УСН) в 2018 году

Законодательством Российской Федерации о налогах и сборах предусмотрено несколько специальных налоговых режимов, в значительной степени упрощающих налогообложение малого и среднего бизнеса.

Применение данных специальных налоговых режимов возможно как для индивидуальных предпринимателей без образования юридического лица, так и для юридических лиц.

Упрощенная система налогообложения (УСНО)

Вид: Специальный налоговый режим (добровольный порядок применения)

Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели

Налоговый период: Календарный год

Описание: В связи с применением УСНО, налогоплательщики освобождается от уплаты следующих налогов:

- организации: от налога на прибыль организаций; налога ни имущество организаций; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности));

- индивидуальные предприниматели: налог на доходы физических лиц; налог на имущество физических лиц; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)).

Объект налогообложения (по выбору налогоплательщика):

- доходы;

- доходы, уменьшенные на величину расходов.

Ставка налога:

- 6% (при выборе объекта налогообложения «доходы»);

- 15% (при выборе объекта налогообложения «доходы минус расходы»)

Упрощенная система налогообложения на основе патента (ПАТЕНТ)

Вид: Специальный налоговый режим (добровольный порядок применения)

Категория налогоплательщиков: Индивидуальные предприниматели

Налоговый период: Налоговым периодом считается срок, на который выдан патент (патент выдается по выбору налогоплательщика на период от одного до 12 месяцев).

Описание: Данный специальный налоговый режим применяется только в отношении определенных видов деятельности (пункт 2 статьи 346.25.1 Кодекса).

Стоимость патента определяется расчетным путем и не зависит от величины реально полученных доходов налогоплательщика.

Система налогообложения в виде единого налога на вмененный доход

для отдельных видов деятельности (ЕНВД)

Вид: Специальный налоговый режим (обязательный порядок применения)

Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели

Налоговый период: Квартал

Описание: Данный специальный налоговый режим применяется только в отношении определенных видов деятельности * (пункт 2 статьи 346.26 Кодекса).

Величина налога определяется расчетным путем и зависит от физических показателей, характеризующих определенные виды деятельности, и базовой доходности в месяц (пункт 3 статьи 346.29 Кодекса).

Единый сельскохозяйственный налог (ЕСХН)

Категория налогоплательщиков: Юридические лица и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями

Налоговый период: Календарный год

Описание: Применение ЕСХН, заменяет уплату следующих налогов:

- организации: налог на прибыль организаций; налог на имущество организаций; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности));

- индивидуальные предприниматели: налог на доходы физических лиц; налог на имущество физических лиц; НДС (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)).

Объект налогообложения: доходы, уменьшенные на величину расходов.

Налоговая ставка по ЕСХН: 6%.

Дополнительную информацию всегда можно найти на сайте Федеральной налоговой службы.

Там же в разделе Программные средства для юридических и физических лиц вы можете скачать свободно распространяемые программы подготовки налогоплательщиком форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, для регистрации ИП и юр. лиц.

Поделитесь этой страничкой с друзьями! Спасибо!

Похожие главы из других работ:

Анализ правового положения налогоплательщиков на современном этапе развития налогового права

2.1 Права и обязанности налогоплательщиков

Каждый налогоплательщик, вступая в налоговые отношения, может иметь установленную законодательством совокупность прав и обязанностей Грачева Е.Ю., Соколова Э.Д. Финансовое право. — М.: Юриспруденция, 2000.

Вопрос по настройке "Налогоплательщик ЮЛ" для ИП на УСНО

Анализ применения упрощенной системы налогообложения в Российской Федерации

2.1 Анализ количества и структуры налогоплательщиков, применяющих УСН

Проанализируем количество и структуру налогоплательщиков, применяющих УСН за последние 5 лет (табл. 1). Таблица 1. Количество налогоплательщиков, применяющих УСН в РФ (по состоянию на 1 января 2009 года) Источник: www.council.gov…

Выбор оптимального режима налогообложения на примере малого предприятия ООО "Мебельный стиль"

1.2 Права и обязанности налогоплательщиков

Налогоплательщики (плательщики сборов) имеют право: Перов А.В. Толкушкин А.В. Налоги и налогообложение: Учеб. Пособие 2-е изд., перераб и доп. — М.: Юрайт-Издат, 2007г.- 153с…

Налог на прибыль

1.2 Права и обязанности налогоплательщиков

Налогоплательщики — организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги. Права налогоплательщиков прописаны в ст. 21 НК РФ…

Налогоплательщики, плательщики сборов, налоговые агенты

3. Обязанности налогоплательщиков (плательщиков сборов)

Реальная обязанность налогоплательщика уплачивать какой-либо налог возлагается на организацию либо физическое лицо с момента возникновения обстоятельств…

Основные участники налоговых правоотношений

1 Права и обязанности налогоплательщиков и плательщиков сборов

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Налоговым Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы (статья 19 НК РФ)…

Права и обязанности индивидуальных предпринимателей

1.2 Права и обязанности индивидуальных предпринимателей как налогоплательщиков

На основании ст.21 НК РФ организации, индивидуальные предприниматели — налогоплательщики…

Права и обязанности налогоплательщиков и налоговых органов

Глава 1. Права и обязанности налогоплательщиков и налоговых органов

Права, обязанности и ответственность налогоплательщиков. Порядок обжалования неправомерных действий налоговых органов

1. Права и обязанности налогоплательщиков.

Система налогов и сборов в Российской Федерации

Права и обязанности налогоплательщиков

Налогоплательщики имеют право: — получать от налоговых органов по месту учета бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах и об иных актах, содержащих нормы законодательства о налогах и сборах…

Специальные налоговые режимы

1.1.1 Кто признается налогоплательщиками, перешедшими на УСН. Обязанности налогоплательщиков, применяющих УСН

Налогоплательщиками единого налога согласно статье 346.12 НК РФ признаются индивидуальные предприниматели, перешедшие на УСН и применяющие ее в порядке, установленном главой 26.2 НК РФ. В тоже время, согласно пункту 3 статьи 346.12 НК РФ…

Упрощенная система налогообложения

2.2 Результаты постановки на учет налогоплательщиков, применяющих упрощенную систему налогообложения

Переход налогоплательщиков на УСН осуществляется в заявительном порядке. Организации подают заявление по ф. 26.2-1 в налоговый орган по месту своего нахождения, а индивидуальные предприниматели по месту жительства…

Учетная политика предприятия и оптимизация налоговых платежей

2.2 Оптимизация налоговой нагрузки налогоплательщиков, применяющих УСН

В последнее время все больше сужается круг законных (в рамках правового поля) способов для оптимизации налогообложения. Фискалы практически в любых нестандартных действиях юридического лица или индивидуального предпринимателя видят…

Формирование учетной политики для целей налогообложения в организации

2.2 Оптимизация налоговой нагрузки налогоплательщиков, применяющих упрощенную систему налогообложения

В последнее время все больше сужается круг законных (в рамках правового поля) способов для оптимизации налогообложения. Налоговые органы практически в любых нестандартных действиях хозяйствующего субъекта видят, прежде всего…

Экономическая сущность налогов и основы налогообложения

5. Права, обязанности и ответственность налогоплательщиков и налоговых органов

Ответственность в налоговой сфере — это комплексный институт, объединяющий нормы различных отраслей права, направленных на защиту налоговых правоотношений…

Какие налоги заменяет УСН?

Применение упрощенной системы налогообложения позволяет не только упростить порядок оформления отчетной документации, но и сокращает перечень вносимых налогов. Рассмотрим, какие налоги заменяет УСН, и что устанавливает налоговое законодательство для налогоплательщиков взамен.

Что такое УСН

Кроме общей системы налогообложения законодательство предусматривает упрощенную — УСН. Ей в Налоговом Кодексе посвящены статьи гл. 26.2 . Такой специальный режим разработан для того, чтобы некрупные предприятия имели возможность исчислять и вносить в казну налоги по более упрощенному режиму. Т.е. УСН разработана для облегчения налоговой нагрузки на малый бизнес.

Возможность использовать УСН доступна не для всех организаций и ИП. Все допустимые категории налогоплательщиков и исключения обозначены в ст. 346.2 НК РФ . Например, не имеют права на использование УСН банки, страховые организации, частнопрактикующие нотариусы и пр. Не применяется такой порядок в бюджетных и казенных учреждениях. Также налоговое законодательство выдвигает для претендентов ограничения по количеству наемных работников и размеру прибыли. Например, если юрлицо или ИП имеет в штате более 100 наемных сотрудников, УСН использовать не получится.

Какие налоги не нужно платить при УСН?

Перечень налогов, от уплаты которых освобождают структуры, использующие УСН, обозначены в ст. 346.11 НК РФ.

Для ООО

Для ООО предусмотрено освобождение от следующих сборов в казну:

- Налог на прибыль. В этом правиле имеется исключение: организации обязаны платить налог с доходов, если он рассчитывается по ставкам, указанным в ст. 84 НК РФ (п. 1.6, 3, 4) .

- Налог на имущество. В качестве исключения будут рассматриваться ситуации, когда в качестве налоговой базы используется кадастровая стоимость объекта.

Для ИП

Для ИП, использующих УСН, предусмотрено освобождение от следующих налоговых сборов:

- НДФЛ на доходы от предпринимательской деятельности. Исключение составляют доходы, которые облагаются налогом с использованием ставок 9 и 35 процентов. При этом разделение предпринимательских и обычных доходов физического лица для ИП обязательно. Вторые облагаются подоходным налогом на общих основаниях.

- Налог на имущество физических лиц. Как и в случае с организациями исключением будут случаи, когда в качестве налоговой базы необходимо использовать кадастровую стоимость объекта.

Одновременно и юридические лица, и ИП на упрощенке не должны вносить НДС. Исключением являются операции по ввозу товара на территорию РФ через границу.

Исключения при оплате НДС и налога на имущество

До 2015 года структуры, использующие УНС, налог на имущество не платили вовсе. Но с внесением поправок в налоговое законодательство его нужно вносить по ряду объектов. Все они перечислены в ст. 378. НК РФ . Их особенностью является порядок исчисления налоговой базы, которая определяется кадастровой стоимостью.

Платить налог на имущество потребуется со следующих видов объектов:

- Торговые и деловые центры, а также отдельные помещения, расположенные на их территории.

- Офисные здания и отдельные помещения.

- Помещения, используемые под предприятия общественного питания и бытового обслуживания.

Размер налога и порядок его расчета определяют региональные нормативные акты. Если они отсутствуют, используют федеральное законодательство, согласно которому для расчета налога кадастровую стоимость объекта умножают на 0,2 (т.е. на 2 %).

В регионах налоговые ставки могут варьироваться в зависимости от категории плательщика и облагаемого налогом имущества.

Даты окончательного внесения в бюджет налога определяются на местном уровне, но основной порядок для юрлиц следующий:

- Декларация по налогу предоставляется в местное отделение ФНС до 30 марта того периода, который следует за расчетным периодом.

- Один раз в квартал вносится авансовый платеж.

- Оставшаяся итоговая сумма вносится по окончанию календарного года.

Индивидуальные предприниматели самостоятельно налог не рассчитывают, а оплачивают его один раз в год на основании платежного уведомления от ФНС.

Особую сложность для лиц, использующих УНС, представляет выплата НДС, учитывая, что в Россию поставляется большой объем товаров из-за рубежа. Такой порядок приводит часто к потере партнеров, которые не имеют возможности зачесть налог. Чтобы избежать такой ситуации лица на упрощенке могут включать НДС сразу в цену привезенного товара и выставлять ее партнерам. В таком случае они сами платят налог, предоставляя декларацию в ФНС по окончанию отчетного квартала.

Некоторые послабления были предоставлены лицам на УСН в 2016 году. Теперь в соответствии со ст. 173 НК РФ уже выплаченный налог не нужно включать в общую упрощенную налоговую базу.

Страховые взносы 2019

С 2019 года для ряда лиц, работающих на упрощенке, поменялся порядок взимания страховых взносов.

Существенно уменьшился перечень структур, имеющих льготы. Теперь практически все обязаны вносить взносы на общих основаниях. Уменьшить их размер в 2019 году могут только:

- Ряд НКО, чья деятельность связана с социальным обслуживанием населения, научной и просветительской деятельностью, массовым спортом и здравоохранением.

- Структуры, занимающиеся благотворительной деятельностью.

Все юрлица и ИП, не подпадающие под данные категории теперь кроме 20-процентных отчислений в ПФР обязаны делать взносы в ФСС и в ФОМС на соцстрахование, на страхование на случай оформления временной нетрудоспособности.

Для лиц на упрощенке внесенные страховые взносы позволяют уменьшить упрощенный налог на доходы (максимум на 50 %). Если используется система доходы минус расходы, то внесенные взносы позволяют сократить величину налоговой базы.

Использование УСН избавляет налогоплательщиков от обязанностей по внесению в бюджеты ряда налогов. Но законодательство устанавливает исключения в правилах, которые следует учитывать при расчетах. От обязательств по оплате страховых взносов упрощенка с 2019 года больше не освобождает.