Каким законом регулируется передача рисков

В процессе своей деятельности страховая организация может столкнуться со сложностями, в результате которых она будет вынуждена объявить себя банкротом, а регулятор лишит ее лицензии на право заниматься страховой деятельностью. В таком случае страховой портфель, который находился на обслуживании такого страховщика, передается другой страховой компании.

Данный порядок регулируется следующими нормативными актами:

- Законом № 4015-I от 27.11.1992 с изменениями, принятыми ФЗ № 234 от 23.07.13. В данный закон была введена статья «Передача страхового портфеля», которая определяет состав передаваемого портфеля, основания для передачи, порядок формирования уведомления о передаче.

- Приказом МинФина №2н от 13.01.11, в котором определен полный порядок мер, применяемых при передаче обслуживаемых договоров от одной страховой компании к другой.

Важно! Помимо передачи всех оформленных страховых продуктов по решению контролирующего органа, страховая компания может принять решение передать портфель добровольно, в случае самостоятельного решения прекратить деятельность.

- В случае проведения перестрахования, когда часть рисков по заключенным договорам передается от страховщика в пользу других страховых компаний.

- При проведении актуарных расчетов – при проведении расчета страховых тарифных ставок.

- При оценивании результатов работы страховых агентов и андеррайтеров.

- В случае необходимости сформировать андеррайтерскую политику.

Буянский С.Г. Правовые основы передачи страхового портфеля среди страховых компаний

Буянский С.Г.

доцент ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации»

Buyanskiy S.G.

assistant professor of Financial University> under the Government of the Russian Federation

Правовые основы передачи страхового портфеля среди страховых компаний

Legal basis for the transfer of an insurance portfolio

Аннотация: в данной статье поставлен вопрос о реформировании и улучшении процедуры передачи страхового портфеля, которая представляется необходимой, исходя из практического несовершенства некоторых ее аспектов, которые также выделены в работе. Кроме того, выработаны рекомендации по вышеуказанным аспектам.

Abstract: this article raised the question about reforming and improving procedures for the transfer of the insurance portfolio, which seems necessary due to practical imperfections in some of its aspects which are also highlighted in the work. In addition, recommendations are developed on the above aspects.

Ключевые слова: страхование, передача страхового портфеля, страховщик, страхователь, динамика рынка, договоры перестрахования, банкротство, отзыв лицензий

Keywords: insurance, transfer of insurance portfolio, the insurer, the insured, market dynamics, reinsurance contracts, bankruptcy, revocation of licenses

Сегодня страхование – один из основных способов минимизации рисков. В текущем экономическом положении избегание возросших угроз является основной задачей предприятия.

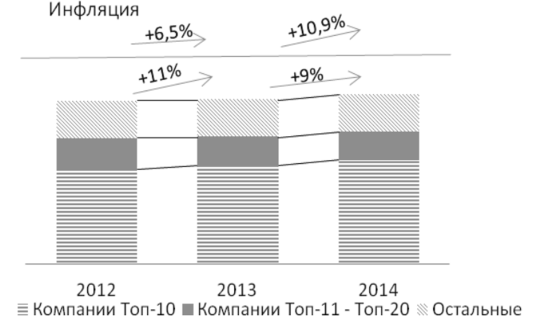

Данный сектор в последние годы показывает положительную динамику, однако она остается ниже темпа роста инфляции в стране (рис. 1), что говорит о фактически нестабильном положении рынка. Рисунок 1. Динамика рынка страхования в разрезе по основным группам участников

Источник: Перемены продолжаются: обзор рынка страхования в России. Отчет KPMG. – июнь 2015 г.

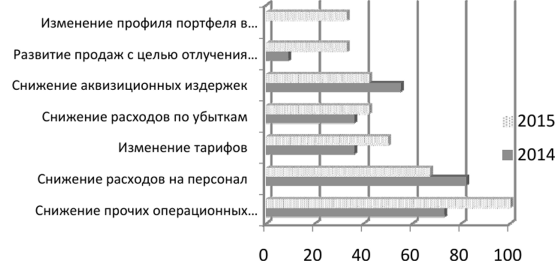

Руководство страховых компаний ищет пути решения для проблем, вызванных данной конъюнктурой. Следует отметить, что методы этого решения у каждого менеджера варьируются (рис. 2).

Рисунок 2. Меры, которые страховые компании собираются принимать в текущей макроэкономической ситуации в стране

Источник: Перемены продолжаются: обзор рынка страхования в России. Отчет KPMG. -июнь 2015 г.

Таким образом, в 2015 году 33% опрошенных склоняются к такой мере, как изменение профиля портфеля в сторону менее убыточных продуктов, что непосредственно связано с процессом передачи вышеупомянутых убыточных страховых портфелей. Итак, как же должна проходить передача страхового портфеля в случае, и какие «подводные камни» подстерегают страховых компаний на этом пути?

Для начала имеет смысл напомнить, что существуют два вида передачи страхового портфеля: добровольная и принудительная. Первая связана с решением руководства самой компании о нецелесообразности его дальнейшего использования и передачей другой. Нередко такие передачи осуществляются в рамках одной группы предприятий, в которой одна организация перепрофилирует свой портфель, а другая расширяет его. Примером такой процедуры может служить передача Общества с ограниченной ответственностью «Группы Ренессанс Страхование» в октябре 2015 года «Страховой компании «Ренессанс Жизнь» портфелей по следующим видам страхования:

- • страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

- • страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика.

Существует и принудительная передача страхового портфеля, связанная, прежде всего, с предотвращением его потенциального банкротства. Она осуществляется совместно с Федеральной службой страхового надзора и направлена на нормализацию состояния страховщика, не способного обеспечивать портфель.

Когда речь идет о неопределенности некоторых аспектов процедуры, они, как правило, связаны с несовершенством законодательства в данном сегменте. Несмотря на эволюционные процессы в области, до сих пор остаются вопросы, требующие разъяснения. Например, неясно, как определять размер активов, принимаемых в состав портфеля. Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 N 4015-1 (ред. от 28.1 1.2015, с изм. от 30.12.2015) на эту тему высказывается слишком неконкретно: активы передаются в размере страховых резервов, соответствующих страховым обязательствам. В то же время существуют примеры, когда страховщик, принимающий портфель другой компании, может взять эти договоры как вместе с активами (страховыми премиями по этим договорам), так и без них, из-за того, что страхователи перезаключат договоры в данной компании.

Следующая проблема связана с проблемой передачи обязательств перестраховщика. Напомню, что договоры перестрахования представляют из себя соглашения между двумя страховщиками, по которому один из них страхует у другого (перестраховщика) свои страховые обязательства. В данном случае неясно, при передаче следует данные договоры передавать страховщику, принимающему портфель (где в этом случае он будет являться новым перестраховщиком), или же расторгать данный договор перестрахования. Представляется целесообразным расторжение данного договора, так как в противном случае увеличится число посредников в данной сделке от конечного страховщика до страхователя, при этом качество данной услуги может пострадать.

Совершенствование законодательства является основой и нормализацией деятельности в секторе, однако не полностью обеспечивает ее эффективное функционирование. Так, требуется большее вмешательство в процедуру со стороны контролирующих органов и ЦБ. В то время, как сама процедура состоит из пяти этапов (уведомление органов страхового надзора, публикация заявления в периодических изданиях, поиск компании, принимающей страховой портфель, подготовка пакета документов, подписание акта о приеме-передаче страховых обязательств), мониторинг вышеуказанных организаций необходимо усилить на втором и пятом этапах. В частности в случае добровольной передачи страхового портфеля требуется письменное согласие от каждого страхователя. Согласно Закону “О несостоятельности (банкротстве)” и Приказу Минфина от 13.02.2011 N 2н при принудительной передаче портфеля явно выраженное согласие страхователя получать не обязательно, достаточно опубликовать объявление о передаче портфеля в средствах массовой информации, на сайте компании в сети Интернет и подождать 45 дней. Если в течение этого срока клиент не потребует досрочного расторжения договора страхования, его согласие на передачу портфеля считается полученным.

В такой ситуации приходится досрочно расторгать договоры, рассчитывать выкупные суммы или возвращать страховые премии за неистекший период страхования. В случае с ОСАГО, когда у передающей страховой организации недостаточно активов для обеспечения передаваемых обязательств, в процессе передачи портфеля может быть задействован и РСА. На данном фоне предполагается мониторинг процедуры со стороны соответствующих органов с целью недопущения этой недостаточности. Например, к размещенному уведомлению о передаче портфеля прикреплять заключение о мониторинге ЦБ, что на уровне страхователей повысить надежность процедуры и предотвратит массовые расторжения договоров. Что касается пятого этапа, то здесь часто имеет место быть мошенничество, совершаемое не только с внешней стороны, но и сотрудниками задействованных компаний.

Исходя из процедуры передачи и с целью ее разъяснения в практическом аспекте, рассмотрим пример:

Страховщик А получил в составе страхового портфеля договор страхования на сумму 100 000 рублей от Страховщика Б, однако страховые выплаты по нему производились в размере 70 000 рублей (то есть выплачена не вся сумма). На момент передачи прав и обязанностей было заявлено еще два страховых случая:

- 1. По первому договору уже были оформлены документы, которые нужны для страховой выплаты в размере 150 000 рублей, но эта выплата не была совершена;

- 2. Во втором случае Страховщик А имеет только заявление от Страхователя В о наступлении страхового случая

О третьем страховом случае Страхователь Г еще не успел заявить Страховщику Б, передавшему страховой портфель. Кроме того, для уплаты страховой премии была предусмотрена рассрочка, и часть страховой премии должна быть уплачена в течение последующего срока.

В этой ситуации, кроме прочих обязанностей по договору,

- 1) Страховщик А обязан произвести страховую выплату (страховщик платит страхователю) по уже документально оформленному страховому случаю,

- 2) рассмотреть заявление Страхователя В

- 3) урегулировать второй страховой случай, а также принять заявление от Страхователя Г и урегулировать третий страховой случай.

При этом выплаты принявший портфель Страховщик А должен осуществить в пределах остатка страховой суммы по этому договору страхования. Одновременно с обязанностями Страховщик А имеет право на получение неуплаченной страховой премии в порядке и в сроки, предусмотренные договором страхования.

Таким образом, нельзя однозначно сказать, что законодательство РФ, связанное с передачей страхового портфеля, на данный момент полностью соответствует требованиям практики. Некоторые аспекты законодательной базы требуют уточнения так же, как и ряд мер по мониторингу процедуры со стороны ЦБ и соответствующих органов. Между тем, это проблема не только сегодняшнего дня. На современном этапе рынок функционирует в сложных экономических условиях, а внутренняя действительность сектора осложняется снижением платежеспособности клиентов и массовыми отзывами лицензий страховых компаний: только за февраль 2016 было отозвано 7 лицензий (АНТАРЕС, Веб-Лайф, СТРАЖ-ИНВЕСТ, ДЕРЖАВА, АВРОРА-ГАРАНТ, Столичный страховой и перестраховочный центр, АГРОС, ИНВЕСТГАРАНТ); а приостановлены у 3 (ИНВЕСТ-АЛЬЯНС, ФИНРОС, ПРОФСОДРУЖЕСТВО). На данном фоне реформирование системы и улучшение механизма ее действия представляется необходимым.

Исходя из процедуры передачи и с целью ее разъяснения в практическом аспекте, рассмотрим пример:

Положение о передаче страхового портфеля

о передаче страхового портфеля

Настоящее положение разработано в соответствии с требованиями Закона от 01.01.2001 г. о страховании и регулирует порядок осуществления страховщиками /перестраховщиками операций по передаче страхового портфеля.

1. Передача страхового портфеля – это передача страховщиком /перестраховщиком одной части либо всех договоров страхования другому одному или нескольким страховщикам /перестраховщикам, осуществляющим деятельность на территории Республики Молдова в условиях действующего законодательства.

2. В целях настоящего положения, страховщик /перестраховщик, передающий страховой портфель, называется “страховщик /перестраховщик-цедент”, а страховщик /перестраховщик принимающий страховой портфель называется “страховщик /перестраховщик-цессионарий”.

3. Передача страхового портфеля, осуществленная путем заключения соглашения между цедентом и цессионарием, может быть частичной или полной. Частичная передача портфеля может включать целый класс страхования или, по крайней мере, один застрахованный риск, включенный в определенный класс.

4. Передача страхового портфеля включает передачу прав и обязательств, вытекающих из договоров страхования/перестрахования, подписанных страховщиком /перестраховщиком-цедентом, соответственно технических и математических резервов по передаваемому портфелю, с одновременной передачей активов, принятых для покрытия данных резервов (в виде денежных средств), в соответствии с положениями действующего законодательства.

5. При реализации передачи страхового портфеля условия переданных договоров страхования не изменяются.

УТВЕРЖДЕНИЕ ПЕРЕДАЧИ СТРАХОВОГО ПОРТФЕЛЯ

6. Намерение о передаче страхового портфеля доводится до сведения страхователей посредством объявления, опубликованного в Официальном мониторе Республики Молдова, в котором им предоставляется предварительный срок в один месяц для предъявления возможных претензий.

7. По истечению срока, указанного в пункте 6 настоящего положения, страховщик /перестраховщик-цедент запрашивает у Национальной комиссии по финансовому рынку (далее – Национальная комиссия) утверждение передачи портфеля.

8. Национальная комиссия принимает решение об утверждении передачи страхового портфеля только в случае, когда страховщик /перестраховщик-цедент подтверждает отсутствие претензий к передаче.

9. Национальная комиссия рассматривает заявление об утверждении передачи страхового портфеля в течение 15 рабочих дней со дня подачи заявления, к которому прилагаются следующие документы:

a) копии протоколов общих собраний акционеров (пайщиков) страховщика /перестраховщика-цедента и страховщика /перестраховщика-цессионария, согласно которым была установлена цессия и, соответственно, принятие страхового портфеля;

b) соглашение о передаче портфеля, заключенный между страховщиком /перестраховщиком-цедентом и страховщиком /перестраховщиком-цессионарием, содержащий как минимум следующие данные и информацию:

– идентификационные данные сторон;

– лица, уполномоченные представлять стороны;

– элементы, подлежащие передаче;

– период реализации передачи портфеля;

– права и обязательства сторон, исходящие из заключенного договора;

c) сведения, предусмотренные в приложении к настоящему положению;

d) структура портфелей по категориям и классам страхования страховщика /перестраховщика-цессионария и страховщика /перестраховщика-цедента;

e) отчетность страховщика /перестраховщика-цедента и страховщика /перестраховщика-цессионария о минимальной и свободной марже платежеспособности, отражающей существующее положение на конец месяца, предшествующего подаче документов;

f) отчетность об оценке минимальной и свободной марже платежеспособности, которую будет иметь страховщик /перестраховщик-цессионарий после завершения передачи портфеля;

g) отчетность страховщика /перестраховщика-цедента и страховщика /перестраховщика-цессионария об активах, принимаемых в покрытие технических резервов, отражающая существующее положение на конец месяца, предшествующего подаче документов;

h) отчетность об активах, принимаемых в покрытие технических резервов, которые будут находиться в расположении страховщика /перестраховщика-цессионария после передачи портфеля;

i) состояние технических резервов страховщика /перестраховщика-цедента и страховщика /перестраховщика-цессионария до передачи портфеля, отражающее существующее положение на конец месяца, предшествующего подаче документов;

j) оценка положения технических резервов страховщика /перестраховщика-цессионария после передачи портфеля, по категориям и классам страхования;

k) отчетность страховщика /перестраховщика-цедента о технических резервах и об активах, которые передаются, соответствующих передаваемым договорам страхования /перестрахования, отражающая существующее положение на конец месяца, предшествующего подаче документов;

l) состояние споров страховщика /перестраховщика-цедента и страховщика /перестраховщика-цессионария по категориям и классам страхования, если они относятся к договорам страхования, включенным в страховой портфель, подлежащий передаче;

m) положение перестраховых цессий страхователя-цедента, по категориям и классам страхования;

n) стратегия управления договоров страхования /перестрахования и принятых рисков, которая представляется страховщиком /перестраховщиком-цессионарием;

o) список посредников, посредством которых страховщик /перестраховщик-цедент осуществляет страховую /перестраховочную деятельность, а также их задолженности;

p) доказательство опубликования объявления о намерении осуществить передачу портфеля согласно положениям пункта 6 настоящего положения;

10. Отчетность, предусмотренная в подпунктах e) – k) пункта 9 настоящего положения, заверяется актуариями страховщика /перестраховщика-цедента и актуариями страховщика /перестраховщика-цессионария в соответствии с положениями действующего законодательства.

11. Активы, принимаемые в покрытие передающихся технических резервов страховщика /перестраховщика-цедента сохраняются до дня фактического принятия переданного портфеля.

12. Вследствие анализа представленных документов Национальная комиссия своим решением:

a) утверждает передачу портфеля;

b) отклоняет передачу портфеля.

13. Для утверждения передачи портфеля, страховщик /перестраховщик-цессионарий, находящийся под надзором Национальной комиссии, должен соответствовать следующим требованиям:

a) располагать лицензией, практиковать риски, класс или классы страхования, на которые был заключен договор о передаче портфеля;

b) владеть свободной маржей платежеспособности, превосходящей минимальную маржу платежеспособности как до принятия портфеля, так и после его принятия;

c) из представленных документов должно исходить, что после принятия портфеля он будет располагать техническими резервами и активами, достаточными для покрытия данных технических резервов, в структуре, предусмотренной действующим законодательством, для покрытия всех обязательств, исходящих из действующих договоров страхования (перестрахования).

14. В случае, если передача портфеля включает и договора страхования жизни, соглашение о передаче проверяется и подтверждается и актуарием, назначенным Национальной комиссией.

15. При передаче портфеля исключительно по страхованию жизни отчеты, предусмотренные в подпунктах g) – k) пункта 9 настоящего положения, должны относиться и к математическим резервам.

16. В случае передачи портфеля по общему страхованию Национальная комиссия может назначить актуария в целях проверки соответствия передающегося портфеля страхования согласно актуарным принципам.

17. В случае, если передача портфеля включает договора обязательного страхования гражданской ответственности за ущерб, причиненный автотранспортными средствами, страховщик-цедент должен проинформировать страхователей о представителях по ущербу по завершению передачи портфеля.

18. Решение об утверждении передачи портфеля публикуется Национальной комиссией в Официальном мониторе Республики Молдова.

ЗАВЕРШЕНИЕ ПРОЦЕДУРЫ ПЕРЕДАЧИ СТРАХОВОГО ПОРТФЕЛЯ

19. После опубликования решения Национальной комиссии передача страхового портфеля завершается подписанием протокола приемки-передачи переданного портфеля, включающего, по крайней мере, следующую информацию:

a) состояние переданного портфеля в форме, предусмотренной в приложении к настоящему положению;

b) состояние технических и/или математических резервов по переданному портфелю;

c) состояние активов, принимаемых в покрытие технических и математических резервов по переданному портфелю;

d) условия страхования для переданного портфеля;

e) другие права и обязанности, исходящие из передачи портфеля.

20. Протокол приемки-передачи портфеля представляется Национальной комиссии в срок не менее 5 дней со дня его подписания сторонами, участвующими в передаче.

21. Страховщик-цедент и страховщик-цессионарий обязаны заполнять специальный реестр активов, принимаемых в покрытие технических и математических резервов, который ведется в соответствии с положениями подпункта f) части (3) статьи 31 Закона о страховании, с изменениями, внесенными вследствие осуществления передачи портфеля.

22. В случае начала процесса финансового оздоровления страховщика /перестраховщика, его реорганизации (за исключением преобразования) или ликвидации, а также в случае страховщиков, осуществляющих одновременную деятельность по категориям страхование жизни и общее страхование, намеревающихся отказаться от одной из двух деятельностей, передача портфеля инициируется в условиях, предусмотренных в статье 35 Закона о страховании, при обязательном соблюдении требований настоящего положения.

к Положению о передаче

Состояние портфеля страховщика цедента

I. Страховой портфель, полученный для перестрахования

Фамилия страхователя, лица заключившего договор страхования и выгодопри-

обретателя

Класс страхования

Застрахо-

ванные риски

Момент начала ответственности страховщика цедента

Момент завершения ответственности страховщика цедента

Начисленная премия

(леев)

Застрахо-

ванная сумма

(леев)

Резерв неполу-

ченной премии

(леев)

II. Страховой портфель прямого страхования

Фамилия страхователя, лица заключившего договор страхования и выгодопри-

обретателя

Класс страхования

Застрахо-

ванные риски

Момент начала ответственности страховщика цедента

Момент завершения ответственности страховщика цедента

Начисленная премия

(леев)

Застрахо-

ванная сумма

(леев)

Резерв незарабо-

танной премии

(леев)

III. Страховой портфель, переданный для перестрахования

Фамилия страхователя, лица заключившего договор страхования и выгодопри-

обретателя

Класс страхования

Застрахо-

ванные риски

Момент начала ответственности страховщика цедента

Момент завершения ответственности страховщика цедента

Начисленная премия

(леев)

Застрахо-

ванная сумма

(леев)

Резерв неполу-

ченной премии

(леев)

h) отчетность об активах, принимаемых в покрытие технических резервов, которые будут находиться в расположении страховщика /перестраховщика-цессионария после передачи портфеля;

Регистрация новорожденного

Запись в отделении загса о рождении малютки преследует цель документального подтверждения факта рождения ребенка, фиксации имени, фамилии, отчества, определении родительского статуса. Выданный загсом документ включает информацию о малютке, семье, содержит уникальную серию и номер, представлен бумагой строгой отчетности. Заверен подписью работника загса, гербовой печатью.

Если ребенок появился на свет на территории России, семья вправе обратиться в любой ближайший загс. Находясь за пределами страны, отец или мать могут обратиться в консульское учреждение РФ.

Нахождение родителя, либо его уполномоченного лица потребует наличия у последних таких документов:

- справки о рождении из больницы;

- заявления о регистрации рождения, которое заполняется при посещении загса;

- документы, паспорта подтверждающие личность родителей;

- свидетельство о браке, если таковое имеется.

Наверное, каждая семья определяется еще по появления на свет малютки с его именем, отчеством, фамилией. Последняя дает возможность получить ее от отца или матери. Отсутствие соглашения по этому вопросу актируется в загсе по указанию опекунского совета, органа попечения, куда семье следует обратиться заранее.

Отсутствие государственного брачного свидетельства позволяет матери выбрать имя по своему усмотрению, отчеством послужит имя человека, который указан отцом в свидетельстве о рождении. Фамилия у малыше остается материнская. Вторая цель посещения загса — получение справки на получение пособия на новорожденного.

Если ребенок появился на свет на территории России, семья вправе обратиться в любой ближайший загс. Находясь за пределами страны, отец или мать могут обратиться в консульское учреждение РФ.

А что со сроками? Можно ли обойтись временной страховкой?

Пройдет не менее месяца, прежде чем родителя пригласят за готовым документом. На этот период карапузу будет выдан временный полис, по которому он сможет получить необходимую безвозмездную медицинскую помощь.

Все время пользоваться временной страховкой нельзя: ее срок истекает через тридцать дней.

Что касается срока действия самого медполиса, то он прописан в самом бланке. Это касается документа старого образца, срок действия которого у разных компаний отличался. С 2011 года в ходу страховка нового единого образца, которая не ограничена по времени.

Пройдет не менее месяца, прежде чем родителя пригласят за готовым документом. На этот период карапузу будет выдан временный полис, по которому он сможет получить необходимую безвозмездную медицинскую помощь.

Все время пользоваться временной страховкой нельзя: ее срок истекает через тридцать дней.

Что касается срока действия самого медполиса, то он прописан в самом бланке. Это касается документа старого образца, срок действия которого у разных компаний отличался. С 2011 года в ходу страховка нового единого образца, которая не ограничена по времени.

1. Что такое полис ОМС и зачем он нужен?

Полис обязательного медицинского страхования (ОМС) — документ, подтверждающий ваше право на бесплатную медицинскую помощь в государственных медицинских учреждениях по всей территории России.

Если вы оформляете полис ребенку, вам понадобятся:

В течение какого времени необходимо подать заявление

Новорожденному младенцу предоставляются бесплатно все виды медицинских услуг, предусмотренные полисом ОМС, начиная с появления его на свет и до истечения месяца с этой даты по полису матери или иного законного представителя (п. 3 ст. 16 ФЗ № 326-ФЗ).

Когда ребенку исполнится месяц, у него уже должен быть собственный полис. Поэтому начинать оформление лучше сразу же после рождения малыша. Выбирают страховую компанию сами родители, в дальнейшем ребенок при достижении 18 лет вправе поменять агента.

Его цель – предоставить населению возможность пользоваться услугами докторов безвозмездно. Финансирование производится за счет федерального бюджета. Для формирования запасов работодатели каждый месяц выполняют отчисления.

Итоги

В заключение вышесказанному выделим несколько главных моментов:

- Полис ОМС для новорожденного должен быть оформлен после истечения трех месяцев с момента его рождения. Оформляется свидетельство бессрочно, замене подлежит лишь в конкретных случаях;

- Документ для взрослых ничем не отличается от детского. Естественно, что в зависимости от возраста будут оказываться разные услуги, но не более;

- Оформить ОМС для детей могут граждане другой страны, и лица, не имеющие прописки в РФ.

В местных медицинских пунктах патронаж проводится акушеркой до того момента, пока ребенок не достигнет годовалого возраста. Если ранее не успели оставить данные о новом месте проживания лечащему врачу, то исправьте это. Для этого достаточно обратиться к акушеру медпункта.

Сколько получают полис?

Оформление постоянного полиса обязательного медицинского страхования ОМС занимает, как правило, 30 дней.

- свидетельство о рождении ребенка;

- ваш паспорт;

Полис обязательного медицинского страхования (ОМС) для новорожденного

Первый месяц после появления на свет новорождённый малыш документально неотделим от матери. Начальное медобслуживание младенец проходит по полису обязательного медстрахования роженицы и талонам родового сертификата. Для дальнейшего оказания бесплатной медпомощи новорожденному родители обязаны оформить отдельный полис ОМС в установленные законом сроки. Как и где можно оформить полис ОМС новорожденному? Об этом – далее.

- Зачем нужен полис для новорожденного?

- Необходимые документы

- Как составить заявление на оформление полиса?

- Где оформляется полис ОМС новорожденному?

- Как восстановить ОМС после утери?

Ребёнка нужно прикрепить к поликлинике по адресу фактического проживания. Далее врач потребует от родителей скорейшего оформления полиса ОМС на новорожденного гражданина РФ.

Виды и особенности полиса ОМС

Страховщики дают возможность получить полис в трех формах:

- Документ установленного образца на бумаге А5;

- Пластиковый вариант карты, с личными данными и фото новорожденного;

- Универсальная Электронная Карта (УЭК), содержащая все данные малыша.

Помимо данных на ОМС полис страхования включает:

- СНИЛС;

- ИНН;

- Прописка;

- Регистрация в ЗАГСе;

- Оформление пособий.

Удобная услуга позволит в одном месте решить все проблемы регистрации.

- СНИЛС;

- ИНН;

- Прописка;

- Регистрация в ЗАГСе;

- Оформление пособий.

Возможно ли получение полиса при отсутствии прописки?

Согласно действующему законодательству, ребенок должен быть зарегистрирован по месту проживания родителей или хотя бы одного из них. После этого можно рассчитывать на получение постоянного полиса ОМС. Если ребенка не успели прописать по месту проживания, мать и отец имеют право обратиться к страховщику для оформления полиса на новорожденного по его месту пребывания (т. е. фактического проживания). В таком случае предусмотрена выдача временного документа. Если срок его действия закончится, он автоматически будет продлеваться, пока ребенок будет оставаться в месте временного пребывания.

Процедура получения ОМС полиса не является длительной и изнурительной, если к ней подготовиться предварительно: чтобы не тратить время попусту на походы в офис страховщика, следует для начала позвонить в выбранную компанию, еще раз подробно уточнить все детали относительно требуемого пакета документов. И только собрав его в полном объеме, можно отправиться в офис или пункт выдачи.

Подробная инструкция для родителей по получению медицинского полиса для новорожденного: какие нужны документы, куда обратиться, сроки оформления

После рождения малыш нуждается в заботе и ласке родителей. Кроме этого нужно оформить документы, подтверждающие его гражданство и права. Один из них – медицинский полис для новорожденного, который дает возможность пользоваться бесплатным медицинским обслуживанием. При этом не обязательно прибегать к услугам больницы в районе прописки, можно обратиться в учреждение любого места пребывания. Для медицинского наблюдения и проведения бесплатных мероприятий, предусмотренных законом, достаточно будет подать заявление на прикрепление к поликлинике.

- Когда оформлять?

- Куда обращаться?

- Документы для получения

- Оформление ОМС

- Срок изготовления

- Полис ДМС

Где получить страховой полис, подскажут сотрудники поликлиники, есть несколько вариантов:

Какие документы нужно оформить при рождении ребенка в Подмосковье

Источник: Фотобанк Московской области , Сергей Гордеев

Источник: Фотобанк Московской области , Сергей Гордеев

Родители после рождения малыша сталкиваются с необходимостью оформления документов на ребенка, причем некоторые из них нужно получить в кратчайшие сроки – сразу после выписки из роддома. О том, какие документы следует оформить при рождении ребенка в Московской области и как это сделать, читайте в материале портала mosreg.ru.

Свидетельство о рождении

Свидетельство о рождении – это самый первый документ ребенка. Для того чтобы получить свидетельство о рождении ребенка, нужно обратиться в органы ЗАГС по месту рождения ребенка или по месту жительства любого из родителей малыша. Также заявление можно подать онлайн через портал государственных и муниципальных услуг Московской области. Полный список документов, необходимых для оформления свидетельства о рождении, указан на портале госуслуг Подмосковья – он зависит от семейного положения родителей и места рождения ребенка.

Важно, что свидетельство о рождении необходимо получить не позднее, чем через месяц со дня рождения ребенка. В некоторых подмосковных роддомах работают удаленные окна ЗАГС – там можно получить свидетельство о рождении еще до выписки из роддома.

Регистрация по месту жительства

Источник: Фотобанк Московской области, Роман Варцев

Источник: Фотобанк Московской области, Роман Варцев

Следующим документом, который необходимо оформить на новорожденного, является регистрация по месту жительства. Для этого понадобится на портале государственных услуг Российской Федерации заполнить заявление.

Будут нужны следующие документы: паспорт гражданина РФ (матери или отца, в зависимости от того, к кому из родителей будут регистрировать ребенка), свидетельство о рождении ребенка, а также документ, на основании которого проводится регистрация.

СНИЛС

Источник: ©, РИА Новости, Андрей Теличев

Источник: ©, РИА Новости, Андрей Теличев

СНИЛС – страховой номер индивидуального лицевого счета – можно оформить либо в Пенсионном фонде России по месту жительства, либо в МФЦ. СНИЛС ребенку понадобится в дальнейшем для того, чтобы получить полис обязательного медицинского страхования, а также для оформления различных льгот и пособий, постановки на очередь в детский сад.

Для получения СНИЛС необходимы следующие документы: паспорт одного из родителей, свидетельство о рождении ребенка и заполненная анкета-заявление.

Полис ОМС

Источник: ©, РИА Новости, Тарас Литвиненко

Источник: ©, РИА Новости, Тарас Литвиненко

Новорожденному оформляется также полис обязательного медицинского страхования – именно по этому документу его можно будет записывать на плановые осмотры к педиатру и другим врачам. Он понадобится и для получения детского питания на молочной кухне.

Для оформления полиса на ребенка необходимы свидетельство о его рождении, СНИЛС, паспорт родителя. Подать заявление на получение полиса можно в страховой компании, поликлинике или в МФЦ. Временный полис выдается уже в день обращения, с этим документом можно будет сразу прикрепиться к поликлинике и записаться к врачам.

Другие документы

Источник: ©, flickr.com,paukrus

Источник: ©, flickr.com,paukrus

Помимо основных документов, которые будут нужны постоянно, для ребенка также можно оформить загранпаспорт и ИНН.

Загранпаспорт понадобится, если семья планирует путешествовать с малышом. Подать документы на оформление загранпаспорта можно через МФЦ, портал госуслуг или лично в Главном управлении по вопросам миграции МВД России.

Для оформления загранпаспорта на ребенка понадобятся:

• паспорт одного из родителей;

• квитанция об уплате госпошлины;

• документы, удостоверяющие наличие гражданства РФ;

• свидетельство о рождении;

Гражданство удостоверяет печать на свидетельстве о рождении, которую можно поставить в Главном управлении по вопросам миграции МВД России.

ИНН (идентификационный номер налогоплательщика) на ребенка можно оформить в Федеральной налоговой службе по месту жительства. Для этого понадобится свидетельство о рождении ребенка, свидетельство о регистрации по месту проживания, паспорт родителя.

Оформление пособий и льгот

Источник: РИАМО, Анастасия Осипова

Источник: РИАМО, Анастасия Осипова

После того как на ребенка получены все необходимые документы, можно оформить право на различные выплаты и льготы, а также встать на очередь в детский сад. Подробности о том, какие льготы и выплаты доступны в вашем муниципалитете, можно уточнить в МФЦ по месту проживания.

С 1 сентября 2019 года мамы малышей, рожденных в Подмосковье, смогут выбрать в подарок набор «Я родился в Подмосковье» или денежную выплату в размере 20 тысяч рублей.

Комплексная услуга «Рождение ребенка»

Источник: Министерство здравоохранения Московской области

Источник: Министерство здравоохранения Московской области

С 1 мая 2019 года в ряде роддомов Подмосковья сотрудники отделов ЗАГС предоставляют комплексную услугу «Рождение ребенка». Она позволяет женщинам оформить документы и услуги по принципу «одного окна»:

– свидетельство о рождении;

– справку на получение единовременного пособия;

• квитанция об уплате госпошлины;

Какие документы нужны для полиса новорожденному ребенку

Чтобы получить полис ОМС, нужно подготовить пакет документов. В него входят:

- заявление (бланк заявления выдают при подаче документов, заполнить его просто и быстро);

- паспорт родителя, который подает документы;

- СНИЛС малыша.

При подаче документов и получении полиса присутствие второго родителя или его согласие не требуется. Присутствие ребенка тоже не требуется.

Самые крупные и популярные страховщики в России сейчас: СОГАЗ, Росгосстрах, АльфаСтрахование, ВТБ. Действие полиса не зависит от того, в какой страховой компании вы его оформили.