Способы отчуждения обществом недвижимого имущества и налоговые риски

Руководитель проектов, направление “Налоги и право” Группы компаний SRG

специально для ГАРАНТ.РУ

Для многих собственников весьма актуальным является вопрос экономии на налогах при продаже имущества, особенно когда речь идет об отчуждении дорогостоящих объектов капитального строительства.

При классическом варианте продажи имущества в стоимость сделки включается НДС, а с полученных доходов продавец должен уплатить налог на прибыль организаций. В отличие от продажи имущества, реализация долей в уставном капитале не облагается НДС (подп. 12 п. 2 ст. 149 Налогового кодекса). В связи с этим продажу недвижимости или оборудования нередко оформляют именно таким образом.

Введенные с прошлого года новые правила ст. 54.1 НК РФ, которые только начинают применять инспекторы при проведении проверок, а суды – при рассмотрении споров, признают выгоду по сделкам, совершенным исключительно с целью налоговой экономии, необоснованной, даже если эти сделки совершены абсолютно в рамках правового поля.

Насколько безрисковыми с учетом внедрения новых правил являются подобные правовые модели налогового планирования, рассмотрим на примере обществ с ограниченной ответственностью.

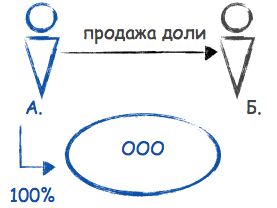

Выделение общества с последующей продажей его долей

Данная модель выглядит следующим образом: общество строит объект недвижимого имущества и ставит его по окончании строительства на баланс. Затем происходит выделение дочернего общества с одновременной передачей ему на баланс построенного здания. Далее доли этого общества продаются.

Выделение общества подразумевает создание другого общества с передачей ему части прав и обязанностей реорганизуемого общества без прекращения последнего (п. 1 ст. 55 Федерального закона от 8 февраля 1998 г. № 14-ФЗ “Об обществах с ограниченной ответственностью”; далее – закон об ООО). Именно поэтому передача имущества на баланс выделяемого общества целесообразна, когда требуется не только реализовать актив в виде недвижимости, но и продолжить деятельность юридического лица.

Налогообложение передачи имущества при выделении общества

По общему правилу, суммы НДС, принятые к вычету по товарам (работам, услугам), подлежат восстановлению, если те в дальнейшем используются для осуществления операций, не признаваемых реализацией (подп. 4 п. 2, подп. 2 п. 3 ст. 170 НК РФ). Однако это правило не распространяется на случаи по передаче основных средств при реорганизации, даже несмотря на то, что реализацией такая передача имущества не является (подп. 2 п. 3 ст. 39, п. 8 ст. 162.1, подп. 2 п. 3 ст. 170 НК РФ).

При определении налоговой базы не учитываются доходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества. Таким образом, передача имущества в качестве вклада в уставной капитал выделяемого общества не подлежит налогообложению налогом на прибыль и НДС (подп. 4 п. 1 ст. 251 НК РФ).

Налогообложение при последующей реализации долей общества

Последующая реализация долей образованного общества налогообложению НДС не подлежит, но при продаже доли в уставном капитале у участника возникает доход от реализации имущественных прав (п. 1 ст. 249 НК РФ). Сумма выручки при этом может быть уменьшена на цену приобретения доли, а также на сумму расходов, связанных с ее приобретением и реализацией (подп. 2.1 п. 1 ст. 268 НК РФ).

По мнению Минфина России, цена приобретения доли в уставном капитале общества формируется исходя из первоначального и дополнительных вкладов участника общества (письмо Минфина России от 22 июня 2015 г. № 03-03-06/1/36008). Таким образом, при формировании уставного капитала выделяемого общества необходимо зафиксировать балансовую стоимость передаваемого имущества, что позволит в последующем значительно сократить базу по налогу на прибыль организаций.

Также важно помнить, что к налоговой базе, определяемой по доходам от операций по реализации долей в уставном капитале, применяется налоговая ставка 0% при условии, что на дату реализации таких долей они непрерывно принадлежали налогоплательщику более пяти лет (п. 4.1 ст. 284, п. 1 ст. 284.2 НК РФ). Ограничения в виде пятилетнего срока владения не позволяют злоупотреблять данным освобождением, но при правильном и дальновидном налоговом планировании, могут быть использованы без излишнего риска.

Если в дальнейшем имущество будет использоваться в необлагаемых НДС операциях (например, правопреемник будет применять УСН), есть риск, что ему предъявят требование восстановить принятую ранее к вычету сумму НДС (письмо Минфина России от 3 мая 2018 г. № 03-07-11/29894). Однако имеются решения судов, позволяющие не восстанавливать ранее принятый к вычету НДС (Определение Верховного Суда Российской Федерации от 17 октября 2014 г. № 307-КГ14-1534 по делу № А52-1617/2013).

Таким образом, если юридическое лицо выделит дочернее общество, передав в качестве вклада в уставной капитал имущество, и продаст доли по истечении пяти лет, обязанность по уплате налога на прибыль и НДС не возникнет.

Риск переквалификации сделки по продаже долей в договор купли-продажи имущества

Учитывая ощутимую выгоду от продажи долей общества, на балансе которого имеется недвижимое имущество, а не продажи объекта напрямую, операции по продаже долей стали предметом особого внимания со стороны налоговых органов. Контролирующими органами уже разработаны критерии, по которым они принимают решение о переквалификации таких сделок с негативными последствиями для налогоплательщика. ФНС России в своем письме от 13 июля 2017 г. № ЕД-4-2/13650@ указала, что при выявлении таких схем следует обращать внимание на совокупность обстоятельств совершения сделки, а именно:

- неосуществление созданным обществом реальной финансово-хозяйственной деятельности до и после анализируемой сделки;

- движение денежных средств (проведение расчетов в короткий срок, через один банк);

- взаимозависимость контрагентов.

Также можно добавить к этому перечню следующие факторы риска:

- общество не имело инвестиционных и иных деловых целей и не рассчитывало на получение дивидендов от вложения имущества в учрежденную компанию (постановление Арбитражного суда Московского округа от 18 августа 2015 г. № Ф05-10829/2015);

- между внесением имущества в уставный капитал вновь выделенной компании и продажей доли прошел незначительный промежуток времени;

- налогоплательщик неоднократно проводил подобные операции с другими компаниями;

- в предварительном договоре купли-продажи доли есть указание на ее приобретение с условием, что организация будет владеть правами на конкретный объект недвижимости;

- покупатель доли произвел оплату расходов по техническому обслуживанию соответствующей недвижимости и оплачивает коммунальные услуги, подтверждая тем самым взаимозависимость сторон сделки (постановление ФАС Северо-Кавказского округа от 17 февраля 2009 г. по делу № А32-6132/2008-34/98, Определение ВАС РФ от 20 декабря 2007 г. № 15420/07);

- доли были приобретены по номинальной стоимости при наличии дорогостоящего имущества на балансе.

Рассмотрим последний из приведенных рисков подробнее.

Как правило, владелец доли самостоятельно определяет ее цену. Учитывая принцип свободы договора, стороны вправе установить цену доли на свое усмотрение и не обязаны при этом привлекать оценщика для определения ее рыночной стоимости. Для целей налогообложения прибыли, пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Однако невыгодные для сторон условия сделки (завышенная или заниженная, экономически необоснованная цена) могут в дальнейшем стать основанием для оспаривания такой сделки со стороны контролирующего органа.

Рекомендации

Чтобы минимизировать риски споров с контролирующими органами, необходимо:

- убедиться в том, что предшествующие договору взаимоотношения исключают заинтересованность “покупателя” в содержании имущества до его приобретения в собственность;

- выработать весомую и обоснованную позицию, подтверждающую почему потребовалось выделить общество и почему принято решение о его продаже;

- убедиться, что переговоры и переписка сторон указывают на реальность сделки и обоснованность цены (например, проведенная оценка показала наличие большой кредиторской задолженность, в связи с чем стоимость доли была снижена, несмотря на наличие имущества на балансе общества);

- избегать продажи долей сразу после создания общества.

Помимо этого, стоит иметь в виду, что передача имущества в аренду на пять лет с последующей продажей арендатору сделает сделку безопасной даже между заинтересованными лицами.

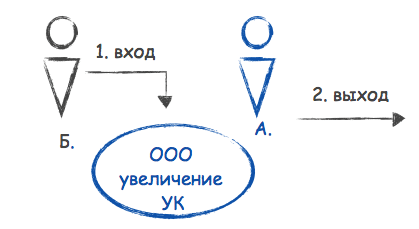

Создание дочернего общества и передача ему имущества в качестве вклада в уставной капитал

Операции по передаче имущества, если таковая носит инвестиционный характер, в частности вклады в уставной капитал, объектом налогообложения не признаются (подп. 4 п. 3 ст. 39 НК РФ). С учетом этого сторона, передающая имущество в уставной капитал создаваемого дочернего общества, обязана будет восстановить НДС. Восстановлению подлежат суммы налога в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки недвижимого имущества.

Налогоплательщик, получивший имущество в качестве вклада в уставной капитал, вправе принять к вычету суммы налога, восстановленные передающей стороной (п. 11 ст. 171 НК РФ). Суммы НДС, принимаемые к вычету, не учитываются в качестве доходов для целей налогообложения (подп. 3 и подп. 3.1. п. 1 ст. 251 НК РФ). Для передающей стороны внереализационным расходом они также не признаются и не принимаются при исчислении налога на прибыль (подп. 16 ст. 270 НК РФ).

Таким образом, в данном случае потери в связи с уплатой (восстановлением НДС) минимальны. При восстановлении материнской компанией ранее принятого к вычету НДС дочерняя компания сможет принять указанный НДС к вычету. Указанные вычеты производятся только при использовании этого имущества для осуществления операций, подлежащих налогообложению НДС (письмо Минфина России от 15 августа 2016 г. № 03-07-03/47566).

В этом состоит ключевое отличие этого варианта отчуждения имущества от модели выделения общества, при котором материнская компания может не восстанавливать НДС, а дочерняя компания в этом случае не может принять НДС к вычету.

Получается, что для целей налогового планирования вариант выделения интересен больше “продавцу” (не нужно восстанавливать НДС), а вариант создания дочернего общества – “покупателю” (НДС по принятому имуществу можно будет принять к вычету).

Риски

Создание дочернего общества с его последующей продажей также может быть переквалифицировано в куплю-продажу имущества со всеми вытекающими последствиями. Индикаторы, которые могут указывать на притворность сделки, совершенной в новой форме лишь с целью налоговой экономии, те же, что и для модели выделения общества.

Рекомендации

Создание дочернего общества должно быть обосновано деловой целью. Например, такую цель может подтвердить необходимость введения нового учредителя. Это может быть соинвестор, который в будущем выкупит долю у второго учредителя и таким образом станет 100% владельцем долей общества, наделенного имуществом. В этом отношении создание дочернего общества при участии другого учредителя является более понятным вариантом с точки зрения обоснования целесообразности.

При этом совершение продажи доли второму учредителю сразу после создания дочернего общества должно быть подтверждено реальной необходимостью и деловой целью.

Кроме того, для дальнейшей передачи долей может использоваться такой корпоративный “прием”, как последующий выход участника из общества.

Выход учредителя из общества с передачей ему имущества

При реализации этой модели создается общество / товарищество, в котором один участник вкладывает имущество, второй – деньги. Через определенное время первый участник принимает решение выйти из общества, получив компенсацию, пропорциональную ранее внесенному вкладу.

Закон об ООО предусматривает несколько способов прекращения участия в уставном капитале, в том числе выход из общества, при котором участнику выплачивается действительная стоимость доли. Выход может быть осуществлен как “покупателем” – тогда выплата доли происходит путем передачи имущества, так и “продавцом” – тогда при выходе выплачиваются денежные средства в размере действительной доли (как если бы это имущество просто продавалось).

Действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли, и определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества (п. 2 ст. 14, п. 6.1 ст. 23 закона об ООО).

Выплачиваемая выходящему участнику стоимость доли в состав расходов организации не включается, равно, как вклад в уставный капитал не включается в состав доходов (подп. 3 п. 1 ст. 251, п. 1 ст. 252 НК РФ).

Для вышедшего участника доходы в виде имущества, полученные в пределах вклада (взноса), не учитываются для целей налогообложения прибыли (подп. 4 п. 1 ст. 251 НК РФ). А передача участнику имущества в пределах первоначального взноса не признается реализацией (подп. 5 п. 3 ст. 39 НК РФ), в связи с чем НДС не возникает.

Если же выходящему из общества участнику передается имущество сверх суммы вклада, это превышение будет расценено как реализация, с которой нужно уплатить НДС в бюджет (подп. 1 п. 1 ст. 146 НК РФ). В целях исчисления НДС будет учитываться рыночная стоимость имущества, подтвержденная заключением независимого оценщика (п. 1 ст. 154 НК РФ, письмо Минфина России от 15 ноября 2005 г. № 03-03-04/1/355).

В связи с этим, если из общества выходит участник, вносивший деньги, целесообразно, чтобы вклад соответствовал стоимости передаваемого впоследствии имущества.

Если доля выплачивается вышедшему участнику имуществом, общество должно будет восстановить НДС, если он принимался к вычету (подп. 4 п. 2, абз. 1-2, абз. 4 подп. 2 п. 3 ст. 170 НК РФ). В целях налогообложения прибыли восстановленный НДС учитывается в составе прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ).

Таким образом, выход участника с выплатой его доли имуществом может повлечь дополнительные налоговые затраты. Если выход будет осуществляться “продавцом”, а доля будет выплачена деньгами вторым учредителем, данный механизм становится более простым и менее затратным с точки зрения налоговой нагрузки.

Риски

Самым рискованным фактором является обоснование цели создания / появления и функционирования общества, из которого будет осуществляться выход.

Также немаловажным является временной фактор: через какое время учредитель изъявил желание выйти из общества. Такой выход может быть обоснован, например, если общество долго и безуспешно работало без явной прибыли или между участниками возникли корпоративные конфликты, при которых совместный бизнес лучше прекратить.

Если же общество не вело деятельности, то факт его создания и функционирования может заинтересовать проверяющих.

Рекомендации

Данный вариант в виде организации нового юрлица с последующим выходом из него участника должен также иметь деловую и разумную предпринимательскую цель. Если налоговый орган докажет, что единственная цель состояла в минимизации налогов, эффект для налогоплательщиков будет противоположным.

Доказать наличие предпринимательской цели можно путем представления ряда аргументов и доказательств, о которых говорилось ранее (кто совершил сделку, по какой цене, в какой период и т. п.).

Также немаловажно доказать реальность деятельности нового юрлица. Об отсутствии фиктивности работы нового общества будут свидетельствовать активная деятельность, тогда как сдача “нулевой” отчетности только обоснованно укрепит сомнения проверяющих.

***

На первый взгляд, все вышеперечисленные методы налогового планирования полностью соответствуют действующему законодательству, но, напомним, что с 19 августа 2017 года применяются новые подходы в квалификации получения налогоплательщиком налоговой выгоды (ст. 54.1 НК РФ).

С учетом этого при налоговом планировании следует обязательно проанализировать все эти риски и оценить, насколько убедительно будут выглядеть ваши доводы, если представитель налогового органа решит уточнить, почему было принято решение о выделении общества, создании дочернего или о выходе учредителя.

СПОСОБЫ СМЕНЫ СОСТАВА УЧАСТНИКОВ ООО

Перепёлкина Татьяна

Самый популярный способ смены состава участников ООО – купля-продажа долей в уставном капитале Общества. Являясь самым популярным способом отчуждения доли, он также и является самым сложным и требующим особого подхода. Однако существуют иные альтернативные способы и варианты смены состава участников, о которых Вы можете узнать, прочитав данную статью.

Переход доли или части доли в уставном капитале общества к одному или нескольким участникам данного общества, либо к третьим лицам, осуществляется на основании сделки, в порядке правопреемства или на ином законном основании (ст. 93 ГК РФ, ст. 21 ФЗ «Об ООО»).

В настоящее время, в соответствии с действующим законодательством, существует несколько вариантов смены состава участников Обществ с ограниченной ответственностью. Самый популярный из них – купля-продажа долей в уставном капитале Общества. Являясь самым популярным способом отчуждения доли, он также и является самым сложным и требующим особого подхода. Говорить о купле-продаже долей можно много и эта тема заслуживает отдельного обсуждения, с которым Вы сможет ознакомиться в других статьях юристов Юридической фирмы «Логос». В данной же статье мы рассмотрим иные альтернативные способы и варианты смены состава участников. Смена состава участников Общества с ограниченной ответственностью регулируется Гражданским кодексом РФ и Федеральным законом «Об обществах с ограниченной ответственностью».

Предлагаю рассмотреть способы смены состава участников, оформляемые помимо купли-продажи доли в уставном капитале, а также различные подводные камни, которые могут встретиться на пути проведения данных изменений в Обществе.

1 вариант процедуры смены участников.

Выход участника из ООО путем дарения доли в Уставном капитале.

Дарение доли в Уставном капитале ООО – это двусторонняя безвозмездная сделка, заключаемая между дарителем и одаряемым, учитывая волю и согласие последних на проводимую сделку. Данная сделка подлежит обязательному нотариальному удостоверению, даже если она проводится между соучредителями. Плюс данной процедуры состоит в том, что у других участников Общества не существует в данном способе отчуждения доли преимущественного права покупки доли и, если, согласно действующему Уставу фирмы, для отчуждения доли не требуется согласия участников или Общества, то провести эту сделку представляется самым простым и безболезненным способом. Однако, следует иметь ввиду, что в случае, если дарителем является лицо, не являющееся членом семьи или близким родственником одаряемого, у последнего возникает доход, подлежащий обложению НДФЛ, при котором одаряемый должен задекларировать полученный доход, а также самостоятельно исчислить и уплатить НДФЛ.

2 вариант процедуры смены участников.

Выход участника из ООО путем передачи его доли Обществу.

Данная процедура является одной из самых простых и требует минимальных телодвижений и затрат. Согласно Федеральному закону «Об обществах с ограниченной ответственностью» № 14-ФЗ, участник вправе выйти из Общества путем оставления его доли, не получая согласия от других участников или самого Общества. В данном случае, Общество в течение трех месяцев с момента подачи заявления обязано выплатить участнику действительную стоимость его доли, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества или же с согласия участника выдать ему в натуре имущество, соответствующее стоимости доли. Доля, оставленная Обществу, в данном случае должна быть в течение года либо распределена между оставшимися участниками пропорционально размерам их долей в уставном капитале, либо может быть предложена для покупки действующим участникам Общества или третьим лицам, если Устав не «закрыт» не закрыт на последних. Также следует иметь ввиду, что выход единственного участника из Общества невозможен.

Рассматривая данный способ, можно обратить внимание на довольно важный момент. Доля, перешедшая Обществу на основании заявления о выходе и другом ином законном основании, может быть продана участнику Общества или третьему лицу без нотариального удостоверения данной сделки. Это делает возможным реализацию альтернативного механизма отчуждения доли в уставном капитале общества его новому участнику.

3 вариант смены участников.

Ввод нового участника со своей долей на основании заявления с последующим увеличением Уставного капитала.

Данный способ является альтернативным для ситуаций, когда участник Общества намерен продать или подарить часть своей доли третьему лицу и изменить процентное соотношение долей в Уставном капитале.

Также он и является самым выгодным и удобным. Для простоты понимания, рассмотрим ситуацию, когда, например, соотношение долей в Уставном капитале меняется со 100% на 50% / 50%. В первую очередь здесь стоит говорить о финансовый выгоде проводимой процедуры. Состоит же она в том, что при вводе третьего лица в Общество со своей долей, новый участник должен оплатить только сумму, на которую увеличивается УК, а оплатить же ее он может денежными средствами или имуществом, принадлежащим ему на праве собственности. В данном рассматриваемом случае он, входя в Общество, становится полноправным участником Общества и предполагает обладать долей 50%. Данный способ, как мы уже можем понять, позволяет нам обойти стороной нотариальную сделку прямого отчуждения части доли в уставном капитале третьему лицу и связанные с ней высокие материальные расходы и привлечение третьих лиц, а именно супруг, обязанных дать согласие на совершение сделки.

Иные варианты смены участников:

Также доли в Уставном капитале могут переходить другим лицам в случае наследования доли, если иное не предусмотрено Уставом Общества. В данном случае Общество обязано выплатить наследникам участника ее действительную стоимость или выдать им в натуре имущество на такую стоимость. Данная тема заслуживает отдельного внимания и будет рассмотрена в другой статье, подготовленной юристами Юридической фирмы «ЛОГОС».

Особенности отчуждения доли в ООО

Как правило, цель участников ООО, желающих выйти из общества, – продать долю в уставном капитале по наиболее выгодной цене. При этом бухгалтеру или юристу компании иногда приходится напоминать участнику об ограничениях, которые предусматривает законодательство при отчуждении доли. Новое законодательство об ООО, вступившее в силу с июля 2009 г., внесло некоторые изменения в порядок отчуждения доли. Предлагаем с ними ознакомиться.

Общие правила

Участник общества вправе продать или иным образом осуществить отчуждение своей доли или части доли в уставном капитале общества одному или нескольким участникам общества либо другому лицу в порядке, предусмотренном уставом общества и Федеральным законом от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью” (далее – Закон об ООО).

Это правило установлено п. 1 ст. 8 Закона об ООО в редакции Федерального закон от 30.12.2008 N 312-ФЗ “О внесении изменений в частью первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации” (далее – Закон N 312-ФЗ) и действует с 1 июля 2009 г. Под иными способами отчуждения здесь подразумеваются дарение, мена, уступка доли. До июля 2009 г. редакция данной нормы, посвященная правам участников, предоставляла участнику право отчуждать долю только другим участникам общества. При этом право отчуждения доли третьим лицам было предусмотрено другой статьей Закона об ООО – ст. 23.

Теперь законодатель восполнил пробел и включил в ст. 8, регламентирующую права участников общества, право отчуждать долю третьим лицам.

Доля отчуждается на основании договора, заключенного участником-продавцом с приобретателем, и только в том размере, в котором она оплачена участником-продавцом.

Порядок продажи или отчуждения доли регулируется ст. 21 Закона об ООО и зависит от того, кто является ее покупателем или приобретателем: третье лицо, другие участники общества или само общество.

Если покупатели – участники общества и само общество

Участники общества относятся к льготной категории покупателей, наделенной преимущественным правом покупки доли (части доли). Так сказано в п. 4 ст. 21 Закона об ООО. Они вправе приобрести долю по цене, предложенной третьему лицу, либо по цене, заранее определенной уставом общества. Доля будет покупаться ими пропорционально размерам их долей, если устав общества не определяет непропорциональный порядок распределения.

Преимущественным правом покупки доли может воспользоваться и само общество при наличии двух условий. Во-первых, если это право закреплено в уставе общества. Во-вторых, если другие участники общества не воспользовались своим преимущественным правом. Покупать долю общество будет по тем же ценам, что и участники общества, то есть по цене предложения третьему лицу либо по цене, заранее определенной уставом общества, которая не должна быть меньше размера цены, установленного для участников общества.

При продаже всей доли участники и само общество вправе купить только ее часть. Но это возможно, если предусмотрено уставом общества. В этом случае оставшаяся часть доли может быть продана третьим лицам.

Некоторые кассационные суды полагают, что продажа доли с нарушением преимущественного права не влечет недействительность договора купли-продажи (Постановления ФАС Западно-Сибирского округа от 26.05.2009 N Ф04-2584/2009(5591-А70-8), от 25.12.2008 N Ф04-7953/2008(18171-А27-13)).

Если все-таки доля будет продана участником-продавцом в обход преимущественного права, то другие участники и общество вправе в судебном порядке потребовать перевода на них прав и обязанностей покупателя. Обратиться в суд они должны в течение трех месяцев с момента, когда узнали или должны были узнать об этом нарушении (п. 18 ст. 21 Закона об ООО). Судебная практика по рассмотрению таких исков сложилась в пользу общества и его участников (Постановления ФАС Московского округа от 30.04.2009 N КГ-А41/3416-09, Северо-Западного округа от 07.10.2008 N А56-35344/2007).

Из содержания п. 4 ст. 21 Закона об ООО можно сделать вывод, что преимущественное право действует только в случае купли-продажи доли. А значит, на другие способы отчуждения доли, например дарение, преимущественное право не распространяется.

Такой вывод согласуется с позицией Пленума ВС РФ и Пленума ВАС РФ (Постановление N 90 и N 14 от 09.12.1999 “О некоторых вопросах применения Федерального закона “Об обществах с ограниченной ответственностью”, далее – Постановление N 90-14) и с мнением судов кассационной инстанции (Постановления ФАС Московского округа от 29.06.2009 N КГ-А40/5364-09 и от 01.12.2008 N Ф03-4902/2008, ФАС Уральского округа от 31.01.2005 N Ф09-45/05-ГК). Судьи считают, что преимущественное право не распространяется на любую безвозмездную передачу доли третьему лицу, конечно, если устав общества не содержит соответствующего запрета.

Нередко участники используют такое толкование п. 4 ст. 21 Закона об ООО и намеренно разрабатывают разные схемы по уходу от преимущественного права. Например, сначала заключают с физическим лицом договор дарения части доли, а потом продают ему оставшуюся часть. В этом случае общество и его участники могут попытаться в судебном порядке оспорить договор дарения, который в принципе является притворной сделкой, прикрывающей договор купли-продажи. Обязанность доказывания притворного характера договора дарения лежит на обществе и его участниках (ст. 65 АПК РФ).

Покупатель – третье лицо

Пункт 2 ст. 21 Закона об ООО разрешает участнику общества продавать долю третьим лицам при соблюдении требований Закона об ООО и отсутствии в уставе общества соответствующего ограничения. Для этого участник-продавец должен совершить следующие действия.

Необходимо письменно известить общество о своем намерении продать долю третьему лицу с указанием цены и других условий продажи, например о стопроцентной предоплате стоимости доли. Если впоследствии доля будет продана по другой цене и с другим порядком оплаты, другие участники и общество вправе в судебном порядке потребовать перевода прав и обязанностей покупателя на себя (Постановление ФАС Западно-Сибирского округа от 12.03.2009 N Ф04-1333/2009(1820-А46-16)).

Далее само общество извещает других участников о предстоящей продаже доли. Извещение осуществляется за счет участника-продавца. Оно считается полученным участниками с момента его получения самим обществом.

Если в течение 30 дней с даты получения извещения от общества и его участников не поступит предложение о покупке доли (части доли), то есть они не воспользуются своим преимущественным правом, участник-продавец вправе продать ее третьим лицам.

Что касается иных способов отчуждения доли третьим лицам, отличных от купли-продажи, здесь есть один нюанс. Устав общества может содержать условие об обязательном получении согласия общества и его участников на такое отчуждение. В этом случае передать долю третьему лицу можно по истечении 30 дней со дня получения обществом и его участниками извещения об отчуждении доли, если от всех участников и самого общества не поступят письменные отказы или, наоборот, будут получены письменные согласия (п. 10 ст. 21 Закона об ООО).

При отчуждении доли без согласия участников общества с нарушением положений Закона об ООО сделка по передаче может быть признана ничтожной в порядке ст. 168 ГК РФ, а если будут нарушены положения устава общества, то такая сделка считается оспоримой и может быть признана судом недействительной в порядке ст. 174 ГК РФ.

Такого же мнения придерживается и ФАС Центрального округа (Постановление от 06.11.2008 N А23-4260/07Г-6-301).

Нотариальное оформление сделки

С 1 июля 2009 г. сделки по отчуждению доли подлежат нотариальному удостоверению, за исключением случаев, когда доля приобретается самим обществом или распределяется между участниками общества либо продавцом доли является общество. Этого требует п. 11 ст. 21 Закона об ООО. А значит, отчуждение доли третьему лицу подлежит обязательному нотариальному удостоверению, в противном случае сделка по передаче будет являться недействительной.

Нотариальное оформление такой сделки начинается с проверки нотариусом полномочий участника-продавца по распоряжению долями. Для этого нотариусу представляются документы, подтверждающие факт приобретения участником-продавцом своей доли (части доли). Это могут быть договор купли-продажи, решение единственного участника о создании общества, учредительный договор либо документ о получении доли в порядке правопреемства.

Помимо указанных документов, участник-продавец обязан представить выписку из Единого государственного реестра юридических лиц (ЕГРЮЛ), содержащую сведения о размере доли и ее принадлежности. Если документы, подтверждающие полномочия на долю, представлены не в подлиннике, то выписка из ЕГРЮЛ должна быть составлена не ранее чем за десять дней до даты обращения к нотариусу.

Отчуждение доли завершается нотариусом путем проставления соответствующей отметки на нотариально удостоверенном договоре, на основании которого доля ранее приобреталась участником-продавцом.

Следует отметить, что с января 2010 г. проверка полномочий участника-продавца на отчуждение доли будет осуществляться нотариусами на основании последней редакции устава общества, которая определяется в соответствии с выпиской из ЕГРЮЛ. Это правило будет применяться только к обществам, которые до января 2010 г. не успеют привести свои учредительные документы в соответствие с новой редакцией Закона об ООО. Так гласит п. 7 ст. 5 Закона N 312-ФЗ.

Уведомление регистрирующего органа и общества об отчуждении доли

Закон об ООО возлагает эту обязанность на нотариуса.

Нотариус передает заявление о внесении изменений в ЕГРЮЛ, подписанное участником-продавцом, и соответствующий договор или иной документ, подтверждающий факт отчуждения, в регистрирующий орган (п. 14 ст. 21 Закона об ООО).

Отметим: с 21 октября 2009 г. необходимость передачи в регистрирующий орган договора и документов о совершении сделки отпадет (Федеральный закон от 19.07.2009 N 205-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации”).

Указанные заявление и договор передаются непосредственно в регистрирующий орган в течение трех дней со дня удостоверения сделки об отчуждении либо в этот же срок направляются по почте с уведомлением о вручении или с использованием факсимильной связи либо компьютерных сетей.

В этот же срок нотариус направляет такой же пакет документов обществу, если соглашением между участником-продавцом и приобретателем доли обязанность по уведомлению общества не возложена на одного из них. В этом случае п. 15 ст. 21 Закона об ООО освобождает нотариуса от ответственности за неуведомление общества о совершении сделки об отчуждении доли.

Определение продажной цены доли

Цена продажи доли зависит от того, кому отчуждается доля. Рассмотрим основные виды покупателей: третье лицо, участники общества и само общество.

Напомним, что ст. 21 Закона об ООО разрешает участнику общества продать или иным способом осуществить отчуждение своей доли (части доли) третьим лицам с соблюдением требований Закона об ООО и если это не запрещено уставом общества. При этом положения Закона об ООО не регулируют порядок определения цены доли в уставном капитале при ее отчуждении по сделкам купли-продажи. В данном случае следует руководствоваться гражданским законодательством.

Согласно ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора. Условия договора определяются по усмотрению сторон за исключением случаев, когда содержание условия предписано законом и иными правовыми актами. То есть стоимость доли и другие условия ее продажи участник-продавец определяет самостоятельно. Такой вывод согласуется с позицией Президиума ВАС РФ (Постановление от 30.06.2009 N 1566/09).

Как указывалось выше, общество и его участники приобретают долю либо по цене, предложенной третьему лицу, либо по заранее определенной уставом цене. Права о приобретении доли по заранее определенной уставом цене и порядок ее установления действуют с 1 июля 2009 г.

Размер заранее определенной уставом цены покупки доли может устанавливаться уставом общества в твердой денежной сумме или на основании одного из критериев, определяющих стоимость доли, например стоимости чистых активов общества. В соответствии с п. 4 ст. 21 Закона об ООО данная цена должна быть одинаковой для всех участников общества.

Для участника-продавца будет лучше, если участники общества согласятся купить долю по цене, предложенной третьему лицу, хуже – если они откажутся и не дадут согласие на продажу доли другому покупателю. В этом случае долю будет выкупать общество по цене, равной действительной стоимости доли, определенной на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню обращения участника с соответствующим требованием.

Согласно п. 2 ст. 14 Закона об ООО действительная стоимость доли участника приравнивается к части стоимости чистых активов общества, пропорциональной размеру его доли.

Стоимость чистых активов обществ с ограниченной ответственностью определяется в соответствии с Порядком оценки чистых активов акционерных обществ, утвержденным совместным Приказом Минфина России N 10н и ФКРЦ России N 03-6/пз от 29.01.2003 (далее – Порядок). На это указано в Письме Минфина России от 29.10.2007 N 03-03-06/1/737.

Согласно данному Порядку в качестве стоимости чистых активов принимается величина, определенная путем вычитания из суммы активов суммы пассивов. Перечень активов и пассивов указан в п. п. 3 и 4 Порядка. Так, к активам относятся внеоборотные и оборотные активы, например нематериальные активы, основные средства, дебиторская задолженность. Пассивами являются, в частности, долгосрочные и краткосрочные обязательства по займам и кредитам, кредиторская задолженность.

Если участник-продавец не согласен с размером действительной стоимости доли, исчисленным обществом, он вправе оспорить его в суде с представлением экспертной оценки действительной стоимости доли.

Такого же мнения придерживаются Пленум ВС РФ и Пленум ВАС РФ (п. 16 Постановления N 90-14), ФАС Северо-Кавказского округа (Постановление от 30.03.2009 N А32-16291/2006-32/445-2008-16/143) и ФАС Центрального округа (Постановление от 19.08.2008 N Ф10-3724/08).

Помимо денежной формы, выплата стоимости доли может производиться путем выдачи в натуре имущества стоимостью, равной стоимости доли. Но для этого необходимо согласие участника-продавца.

Выплата обществом стоимости доли

Сроки и порядок выплаты действительной стоимости доли регулируются положениями п. 8 ст. 23 новой редакции Закона об ООО. Выкуп доли участника осуществляется обществом в течение трех месяцев со дня возникновения этой обязанности, если устав общества не устанавливает иные сроки.

Действительная стоимость доли выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. Если такой разницы недостаточно, общество обязано уменьшить свой уставный капитал на недостающую сумму.

В отличие от предыдущей редакции Закона об ООО новая редакция вводит некоторые особенности определения стоимости доли.

Если уменьшение уставного капитала общества приведет к тому, что его минимальный размер станет меньше минимального размера уставного капитала, установленного на момент государственной регистрации общества (в настоящее время – 10 тыс. руб.), то действительная стоимость доли (части доли) выплачивается за счет разницы между стоимостью чистых активов общества и минимальным размером уставного капитала общества.

Следует отметить, что с 1 июля 2009 г. на для некоторых обществ введен запрет на выплату действительной стоимости доли или на выдачу имущества в натуре (абз. 4 п. 8 ст. 23 Закона об ООО). Он касается обществ, которые на момент выплаты доли (выдачи имущества в натуре) отвечали признакам несостоятельности (банкротства) в соответствии с Федеральным законом от 28.10.2002 N 127-ФЗ “О несостоятельности (банкротстве)” либо у которых после выплат (выдачи имущества в натуре) могут появиться эти признаки.

Как сменить участника ООО: четыре работающих способа

Когда меняют состав участников ООО

- продажа компании стороннему покупателю;

- закрепление реального собственника в единой юридической структуре группы компаний (например, включение его в ООО «Хранитель активов – Управляющая компания», оказывающее управленческие услуги всему холдингу и владеющее ключевым для него имуществом);

- вхождение в состав участников компаний новых партнеров по бизнесу, инвесторов, иных третьих лиц, например, директора операционной компании для усиления его мотивации на выдающиеся результаты своей работы (хотя, как правило, последнюю причину изменений мы редко поддерживаем, считая что наемного сотрудника можно замотивировать финансово иным способом, нежели давая долю в уставном капитале компании).

В целом, причин изменения состава участников ООО может быть несколько, как и юридических механизмов их реализации. При этом выбор каждого из инструментов должен осуществляться с учетом экономических интересов, как прежнего участника Общества, так и будущего, выражающихся, в первую очередь, в возникновении или отсутствии у них налоговых обязательств по сделке. Так же нужно помнить о финансовых последствиях для самого общества в некоторых вариантах.

Способ первый: заключение договора отчуждения доли (купля-продажа, дарение)

Важный момент! Закон «Об ООО» позволяет самостоятельно установить/изменить в уставе компании некоторые процедурные моменты при отчуждении доли третьему лицу, с которыми заранее необходимо в этом документе ознакомиться. Возможно, предварительно потребуется внести в него изменения.

Именно с момента нотариального удостоверения и переходит право собственности. При этом необходимые сведения в ЕГРЮЛ сообщает сам нотариус в трехдневный срок с момента удостоверения сделки путем направления заявления по форме №Р14001, подписанного электронной цифровой подписью.

Удостоверяя сделку у нотариуса, необходимо также предоставить:

- документы о приобретении доли и ее оплате;

- доказательства соблюдения положений Устава Общества о преимущественном праве других участников Общества или самого Общества на покупку доли или ее части (если такие положения в Уставе есть);

- нотариальные согласия остальных участников Общества (если требуется).

Также необходимо помнить, что при отчуждении доли физического лица требуется согласие супруга или же участникам необходимо будет нотариально засвидетельствовать факт того, что в браке они не состоят.

Такая «официальная» купля-продажа может быть принципиальна, если есть необходимость показать реальные расходы на приобретение доли.

Налоговые последствия купли-продажи:

- у физического лица: полученные денежные средства являются его доходом (пп. 5 п. 1 ст. 208 НК РФ), ставка НДФЛ – 13%. Продавец доли вправе уменьшить сумму своих облагаемых доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением или увеличением доли (п.п. 2 п. 2 ст. 220 НК РФ). При этом, если покупатель доли – юридическое лицо, оно должно выступить в роли налогового агента этого физического лица и удержать подлежащую уплате сумму налогов (п.1,2 ст. 226 НК РФ).

- у юридического лица: реализация долей в уставном капитале организации не подлежит обложению НДС (пп. 12 п. 2 ст. 149 НК РФ). Доходы, полученные от реализации доли, можно уменьшить на цену ее приобретения и на сумму расходов, связанных с ее приобретением и продажей (например, услуги оценщика) (п.п. 2.1. п. 1 ст. 268 НК РФ). Кроме того, при определении суммы полученного дохода не учитываются доходы, которые получены в пределах вклада в уставный капитал (пп. 3 п. 1 ст. 251 НК РФ). Это касается как компаний на общей системе налогообложения, так и на упрощенной.

Очевидно, что если величина предполагаемого дохода от продажи доли значительно превышает сумму подтвержденных расходов, «официальная» продажа может повлечь существенные налоговые последствия.

Нюансы:

- доля другому участнику этого же общества может быть продана без согласия остальных участников и самого общества (если иное не предусмотрено уставом);

- дарение доли оптимально между близкими родственниками, поскольку не влечет налоговых последствий у получающей стороны (п. 18.1 ст. 217 НК РФ).

Способ второй: вхождение третьего лица в состав участников путем осуществления вклада в уставный капитал. Выход прежнего

Повторимся: выбирая юридическую процедуру изменения состава участников Общества, в первую очередь нужно обратиться к его уставу. Например, увеличение уставного капитала за счет вклада третьего лица, принимаемого в Общество, должно быть возможно в соответствии с его учредительным документом.

Принимая в Общество нового участника, необходимо заранее подумать о следующем: входящий участник оплачивает определенную часть уставного капитала, вместе с тем, например, при последующем выходе его из общества, последнее обязано выплатить ему действительную стоимость его доли, которая определяется на основании данных бухгалтерской отчетности общества за последний отчетный период (п. 6.1 ст. 23 Закона об ООО). Если суммы этих величин существенно разнятся – опять же возникает большой налог с доходов. Это важно, если планируется последующий выход из общества. Например, в состав участников входит инвестор на некоторое время.

Данный способ также требует обращения к нотариусу, только теперь за нотариальным удостоверением факта принятия решения общего собрания участников общества об увеличении уставного капитала и состава участников, присутствовавших при его принятии (п. 3 ст. 17 Закона об ООО). По итогам проведения собрания нотариусом будет выдано свидетельство. В случае, если в обществе изначально один участник, у нотариуса потребуется засвидетельствовать подлинность его подписи на решении.

О вхождении в Общество третьего лица необходимо уведомить инспекцию ФНС РФ заявлением по форме № Р13001 с приложением решения общего собрания участников об увеличении уставного капитала за счет вклада третьего лица, принимаемого в общество, и о внесении соответствующих изменений в Устав, а также нотариального свидетельства.

После вхождения нового участника, прежний участник может выйти. При этом его доля переходит к Обществу. Заявление участника о его выходе также потребует нотариального удостоверения.

Нюансы:

- выход, как юридическая процедура прекращения членства в составе участников Общества, должен быть прямо предусмотрен в уставе компании;

- доля вышедшего участника переходит самому Обществу, которое должно выплатить бывшему собственнику действительную стоимость его доли с учетом рыночной стоимости принадлежащего компании имущества (п. 6.1 ст. 23 Закона об ООО). Этот момент нужно учитывать, чтобы финансово не подкосить компанию.

Общество может владеть собственными долями не более года. До истечения этого срока доли по решению общего собрания участников должны быть распределены между всеми участниками общества пропорционально их долям в уставном капитале или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам. Таким образом, долю вышедшего участника можно сразу передать новому.

Нераспределенные доли должны быть погашены и размер уставного капитала общества должен быть уменьшен на величину его номинальной стоимости. В течение месяца со дня перехода доли Обществу и/или ее распределения в инспекцию ФНС направляется заявление по форме Р14001, а также документы (в зависимости от ситуации):

- об основании перехода доли Обществу (например, заявление участника о его выходе из общества);

- решение общего собрания участников о пропорциональном распределении доли между собой;

- договор купли-продажи доли с одним из участников или с третьим лицом и документы об оплате доли.

При погашении доли в инспекцию предоставляется заявление по форме Р13001 о внесении изменений в учредительные документы (с приложением новой редакции Устава или листа изменений к нему) и соответствующее решение общего собрание участников.

Налоговые последствия вклада в уставный капитал и выхода из общества:

Получение вклада в уставный капитал не учитывается в составе налогооблагаемых доходов получающей стороны (п. 3 ст. 251 НК РФ).

Вклад в уставный капитал у нового участника – юридического лица – не признается расходом в целях налогообложения прибыли (п. 3 ст. 270 НК РФ) и в целях уплаты единого налога при УСНО с объектом «доходы-расходы» (исходя из положений ст. 346.16 НК РФ). Но при последующей продаже доли или выходе из общества на эти суммы можно будет уменьшить налогооблагаемый доход как юридического лица, так и физического.

Доходы, полученные при выходе из Общества, облагаются в общем порядке, описанном выше, при получении дохода от реализации доли в уставном капитале компании.

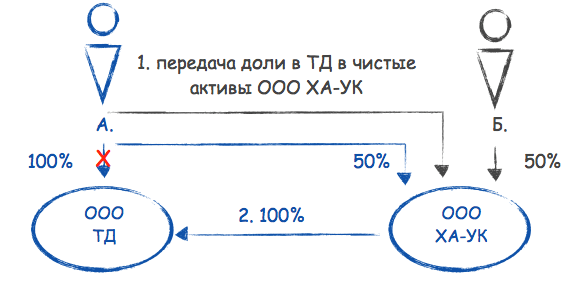

Способ третий: уникальный. Вклад доли в чистые активы другой компании

Уникальным способом смены собственника компании является внесение принадлежащей ему доли в имущество другой компании, где он также является участником, в целях увеличения ее чистых активов (п.п. 3.4 п.1 ст. 251 НК РФ). О вкладе в чистые активы мы уже неоднократно писали в выпусках нашей рассылки, как об одном из безналоговых способов передачи имущества.

Этим же способом можно сменить участника компании при следующих условиях:

- прежний собственник доли в уставном капитале одной компании является также участником компании-приобретателя. Отчуждаемую долю он вносит в имущество своей другой компании в целях увеличения ее чистых активов. Таким образом, собственником доли станет компания – приобретатель. Налоговых последствий нет ни у передающей, ни у принимающей стороны;

- в уставе компании-приобретателя доли должно быть указано на возможность осуществления участником вклада в имущество Общества, в том числе в целях увеличения его чистых активов (в т.ч. непропорционально вкладам, в т.ч. любым имуществом).

Например: требуется обеспечить участие компании «Хранитель активов» (ООО «ХА») в ООО «Торговый дом». В обеих компаниях участвует один из собственников, который передаст в чистые активы ООО «ХА» свои 100% в ООО Торговый дом.

Нюансы:

- сделка подлежит нотариальному удостоверению, однако не все нотариусы готовы к ее оформлению в виду уникальности процедуры. Для удобства помимо решения (протокола) о вкладе в чистые активы необходимо оформить соглашение о передачи доли.

- помните, если отчуждается более 25% в компании на УСН, то она утратит право на спец. режим, так как в ее уставном капитале доля другого юридического лица будет более 25%.

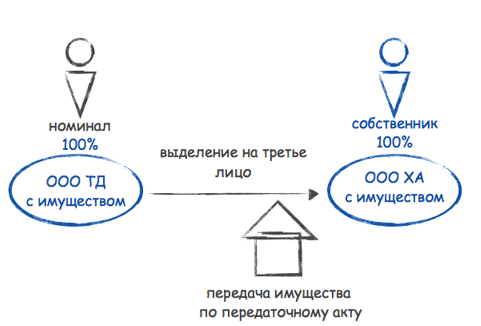

Способ четвертый: неординарный. Выделение на третье лицо

Еще одним нестандартным решением, о котором мы также неоднократно писали, является реорганизация ООО в форме выделения на третье лицо. К примеру, сменить собственника нужно не во всей компании, а в какой-то условно определенной его части (отдельном торговом направлении, владении имуществом). В процессе такой реорганизации можно обособить и отдельное направление деятельности, и имущество, передав их новому Обществу, участником которого может быть любое третье лицо (руководитель этого направления, реальный собственник бизнеса).

При этом у нового собственника выделенной компании налогооблагаемых доходов в этой ситуации не возникает, поскольку ничего, кроме доли в новом Обществе, ему не передается.

А стоимость этой доли в Уставном капитале он должен оплатить сам, что должно быть отражено в решении о реорганизации.

Нюансы:

- На сегодняшний день в большинстве случаев принятия обществом решения о реорганизации в любой иной форме нежели преобразование, назначается выездная налоговая проверка. Если данное мероприятие для компании нежелательно, от реорганизации лучше воздержаться;

- Это самый продолжительный по времени способ (до 3,5-4 мес.), но при наличии к нему действительных предпосылок и обеспечения деловой цели всей процедуры, оказывается весьма эффективным. Проверено на опыте. Причем неоднократно.

Альтернативный Способ Отчуждения Доли в Уставном Капитале ООО

Федеральным законом от 30 декабря 2008 г. № 312-ФЗ (далее – Закон № 312) были внесены существенные изменения в положения Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО), в т. ч. в те, которые регулируют порядок отчуждения участником общества с ограниченной ответственностью (далее – общество) своей доли в уставном капитале. В соответствии с новой редакцией п. 11 ст. 21 Закона об ООО с 1 июля 2009 г. все сделки, направленные на отчуждение доли или части доли в уставном капитале общества, должны быть нотариально удостоверены.

Практика показала, что при нотариальном удостоверении договора об отчуждении доли нотариусы требуют представить большое количество документов, для подготовки которых стороны договора (особенно иностранные организации), желающие продать свою долю в российском обществе, прилагают значительные усилия. При этом нотариусы крайне неохотно соглашаются удостоверять договоры, подготовленные сторонами сделки, и предлагают собственные типовые договоры.

Помимо этого, для удостоверения договора необходимо оплатить услуги нотариуса, стоимость которых складывается из государственной пошлины, зависящей от стоимости отчуждаемой доли в уставном капитале общества, и стоимости правовой и технической работы, включаемой нотариусами в оплату нотариальных действий. По этой причине иностранные организации все чаще интересуются альтернативными способами отчуждения своей доли в уставном капитале российских обществ.

В части 2 п. 11 ст. 21 Закона об ООО перечислены случаи, не требующие нотариального удостоверения сделки, например при переходе доли к обществу при выходе из него участника, а также при продаже принадлежащей обществу доли третьему лицу. Это, в свою очередь, сделало возможным реализацию альтернативного механизма отчуждения доли в уставном капитале общества его новому участнику. Формально такой механизм состоит из шести этапов:

1) выход из общества участника, желающего уступить свою долю;

2) переход к обществу доли, принадлежавшей вышедшему участнику;

3) принятие общим собранием участников общества решения о предложении третьему лицу приобрести долю, принадлежащую обществу;

4) оплата доли новым участником;

5) утверждение общим собранием участников общества итогов оплаты им своей доли;

6) государственная регистрация изменений сведений о составе участников в ЕГРЮЛ.

Стоит отметить, что реализация данного механизма возможна только при соблюдении следующих условий:

- участник общества намерен продать свою долю полностью;

- уставом общества предусмотрено право участника на выход;

- устав общества не запрещает общему собранию его участников принимать решения о предложении третьему лицу приобрести принадлежащую обществу долю.

На первом этапе участник общества подает заявление о выходе из него. При этом его доля переходит к обществу с момента подачи такого заявления (подп. 2 п. 7 ст. 23 Закона об ООО).

На втором этапе общество совершает предписываемые Законом об ООО действия в связи с переходом к нему доли в собственном уставном капитале:

- в течение трех месяцев выплачивает вышедшему участнику действительную стоимость его доли в уставном капитале общества либо передает ему в натуре имущество такой же стоимости. Иной срок и порядок выплаты действительной стоимости доли может быть предусмотрен уставом общества (п. 6.1 ст. 23 Закона об ООО);

- в течение одного месяца направляет в регистрирующий орган заявление о государственной регистрации соответствующих изменений в составе участников общества, а также документ, подтверждающий основание перехода к обществу доли вышедшего из него участника (п. 6 ст. 24 Закона об ООО).

На третьем этапе проводится общее собрание участников общества, на котором они единогласно принимают решение о предложении третьему лицу приобрести долю, принадлежащую обществу, и определяют цену ее продажи.

На четвертом этапе генеральный директор общества направляет третьему лицу – его потенциальному участнику – предложение о приобретении принадлежащей обществу доли в уставном капитале и заключает с ним договор купли-продажи. При этом согласно п. 4 ст. 24 Закона об ООО продажа доли вышедшего из общества участника осуществляется по цене не ниже той, которая была уплачена обществом в связи с переходом доли к нему, если иная цена не определена решением общего собрания участников общества.

На пятом этапе проводится общее собрание, на котором в общество принимают нового участника и утверждают итоги оплаты его доли.

На шестом, заключительном, этапе общество в течение месяца с момента принятия решения о вступлении нового участника и утверждения итогов оплаты его доли направляет в регистрирующий орган заявление о внесении соответствующих изменений в ЕГРЮЛ, а также документы, подтверждающие оплату новым участником приобретенной доли.

Процедура смены участника позволяет избежать нотариального удостоверения договора купли-продажи доли, однако она не лишена недостатков. Прежде всего, для реализации приведенного механизма необходимо подготовить документы о выходе участника из общества, о созыве и проведении общих собраний участников, заявления о регистрации и т. д. Кроме того, если новый участник не оплатит свою долю в течение трех месяцев с момента выхода предыдущего участника, общество будет вынуждено искать средства для выплаты вышедшему участнику действительной стоимости его доли.

С точки зрения участника, уступающего свою долю, недостаток данного механизма заключается в том, что действительная стоимость его доли в уставном капитале общества может не соответствовать цене, которую он хочет получить за нее.

С точки зрения остальных участников, данный механизм не создает условий для возникновения у них преимущественного права покупки доли, отчуждаемой другим участником. Однако участники общества, владеющие значительной долей в его уставном капитале, могут повлиять на процедуру смены участника посредством голосования на общем собрании по вопросу принятия решения о предложении третьему лицу приобрести долю в уставном капитале общества. Такое обстоятельство сужает сферу применения рассмотренного способа отчуждения доли.

С точки зрения нового участника, данный способ приобретения доли в обществе создает риск затягивания общим собранием участников с решением о принятии нового участника и утверждением итогов оплаты им своей доли, а соответственно, и государственной регистрацией происходящих изменений. Однако новый участник вправе обратиться в суд с требованием внести соответствующие изменения в ЕГРЮЛ (о составе участников общества) на основании договора купли-продажи доли, заключенного между ним и обществом.

Данный механизм, безусловно, не является универсальной и полноценной альтернативой отчуждению доли посредством заключения договора купли-продажи, который подлежит нотариальному удостоверению.

Однако он может быть использован, если все участники данной процедуры находятся в доверительных отношениях и могут неформально согласовать порядок действий и цену отчуждаемой доли, например при изменении внутрикорпоративной структуры в пределах одного холдинга либо отчуждении доли номинальным участником, включенным ранее в состав общества для упрощения процедуры регистрации юридического лица с иностранным участием.

Отметим, что использование данного механизма за пределами группы компаний представляется затруднительным, поскольку создает множество дополнительных рисков как для приобретателя доли, так и для ее продавца и остальных участников общества. Разумеется, данные риски можно минимизировать путем подготовки дополнительных соглашений между покупателем и продавцом доли, а также иными участниками общества. Правда, из-за значительного увеличения объема необходимой в этом случае технической и правовой работы отказ от отчуждения доли путем заключения договора купли-продажи, подлежащего нотариальному удостоверению, может оказаться нецелесообразным.

Итак, данный способ смены участника общества не призван заменить собой традиционное отчуждение доли по договору купли-продажи, однако с учетом конкретных обстоятельств он может быть реализован в том или ином виде.

Отчуждение доли: пошаговая инструкция

Отчуждение доли в ООО фактически представляет собой передачу соответствующей части капитала в уставном фонде. Этот процесс может быть произведен как путем ее продажи, так и другим способом, который не запрещен законодательно, к примеру, путем ее дарения какому-либо лицу. Причем долю уставного капитала представляется возможным продать или подарить как третьему лицу, так и самому ООО, в котором состоит соучредитель, при желании выйти из него.

В данной статье попробуем подробно разобрать, каким образом происходит отчуждение долевой части в ООО на примере осуществления продажи ее стороннему лицу, а также рассмотрим некоторые нюансы, которые возникают при отчуждении части уставного фонда в пользу самого общества.

Общие положения, касающиеся данной процедуры

Зачастую непосвященные люди могут перепутать между собой такие понятия, как «отчуждение» и «уступка». Второй термин подразумевает под собой некое соглашение, в соответствии с которым производится процедура передачи одним кредитором в пользу другого кредитора прав на требование исполнения обязательств со стороны третьего лица. Отчуждение же доли представляет собой абсолютно другой процесс. Под ним понимается сделка, предполагающая продажу, дарение или иную передачу доли уставного капитала другому владельцу.

Порядок, в соответствии с которым происходит процедура отчуждения долевой части в ООО, регламентируется двумя основополагающими актами нормативного характера, такими как:

1. ФЗ «Об обществах с ограниченной ответственностью».

2. Гражданским кодексом РФ.

Отчуждение доли обществу с ограниченной ответственностью подразумевает под собой сделку гражданско-правового характера. В соответствии со вторым пунктом статьи 21 вышеупомянутого Федерального закона, соучредитель организации имеет право продать либо другим способом передать принадлежащую ему долю в уставном капитале как другим учредителям организации, так и ей самой. Помимо этого, отчуждение части капитала может быть произведено в пользу третьего, стороннего лица.

Однако законом установлено, что другие учредители имеют преимущественное право на приобретение доли. Это значит, что владелец при отчуждении в первую очередь должен предложить ее или ее часть другим учредителям ООО. В том случае, если они отказываются от ее приобретения, право на получение переходит к стороннему лицу.

Немаловажно отметить один нюанс. При продаже сделка по отчуждению долей может быть оспорена теми учредителями организации, которые не получали предложения на ее приобретение.

По действующим правилам, иные участники ООО могут приобрести отчуждаемую долю только в том размере, который пропорционален части, уже у них имеющейся.

Имеет место ситуация, при которой уставом организации изначально запрещено продавать долю уставного капитала третьим лицам. Если соучредители отказываются от приобретения отчуждаемой части при наличии таковых обстоятельств, то приобрести ее обязано непосредственно само общество. Данное требование носит императивный характер и направлено на защиту прав и интересов учредителя, выходящего из состава ООО и не имеющего других возможных вариантов отчуждения долевой части.

Доли уставного капитала, помимо всего прочего, могут переходить между лицами по праву наследования или правопреемства. В таких случаях, при переходе от учредителя к иному лицу, первый лишается права участия в деятельности ООО.

Некоторые дополнительные положения о процессе отчуждения доли участником могут быть изначально предусмотрены уставом организации. В данном документе может быть оговорена, например, такая информация:

1. Право преимущественного приобретения другими учредителями распространяется лишь на часть доли, при этом оставшаяся может быть отчуждена в пользу стороннего лица.

2. Может быть определена цена, по которой должно быть произведено отчуждение доли, а также порядок, в соответствии с которым она может быть изменена.

3. Указано преимущественное право приобретения отчуждаемой доли другими учредителями организации.

4. Предусмотрено право преимущественного приобретения доли без соблюдения пропорциональности части к уже имеющейся у учредителя.

Подготовка и порядок составления оферты

Как уже было оговорено ранее, учредитель должен сначала направить оферту об отчуждении доли в адрес других учредителей. Оферта по существу своему является предложением о приобретении части уставного капитала, содержит основные положения договора продажи, которые могут включать в себя непосредственно сам предмет сделки, его цену, а также другие условия.

Адресатами выступают другие учредители общества либо учредитель, если он единственный, либо само общество.

Форма оферты не установлена законом, но, в соответствии с ним, должна содержать следующие данные:

1. Сведения о продавце, что включают его ФИО, данные паспорта, ИНН и ОГРН (если продавец является юридическим лицом) и прочее.

2. Информация об организации, о доли имущества на отчуждение, в том числе о ее номинальной стоимости и размере.

3. Данные о возможном покупателе. Эта графа должна быть заполнена аналогично графе со сведениями о продавце.

4. Предмет и условия предполагаемой сделки.

5. Порядок, в котором произведен расчет стоимости отчуждаемой доли.

6. Срок, в течение которого сделка должна быть акцептирована. Зачастую данный период составляет один месяц, если иное не предусмотрено уставом организации.

7. Дата и подпись продавца.

Направление оферты

Направить оферту можно в адрес непосредственно самой фирмы. Сделать это можно следующими способами:

• Вручить лично уполномоченному представителю организации, который своей подписью должен заверить факт ее получения.

• Направить через нотариуса.

• Отправить заказным письмом посредством почты. В данном случае необходимо наличие описи вложения, а также уведомления о вручении.

Несмотря на то что законодательство не обязует направлять оферту в адрес других соучредителей, копии оферты вручить им все-таки необходимо. Учредители имеют право акцептовать оферту в течение месяца. В том случае, если продавец доли желает передать ее третьему лицу, а другие учредители при этом не возражают против данной манипуляции, то они могут направить в адрес продавца заявление о своем согласии. В том случае, если оферта не была акцептована в течение месяца или иного срока, предусмотренного уставом ООО, другие учредители теряют право преимущественного получения доли в уставном капитале.

Порядок определения стоимости отчуждаемой доли

Какова стоимость отчуждаемой доли? Этот вопрос задают довольно часто. Порядок, в соответствии с которым происходит определение стоимости отчуждаемой доли в ООО, закреплен пунктом 6.1 статьи 23 ФЗ об ООО.

В соответствии с данным федеральным законом, стоимость определяется в соответствии с бухгалтерской отчетностью организации, учитывая долю человека, который покидает состав общества с ограниченной ответственностью.

При этом во внимание принимаются данные, которые отражены в отчетах за период, предшествующий дате составления заявления об отчуждении. То есть если за отчетный период принять квартал, а заявление было составлено во втором квартале, то отчетным периодом, принимаемым к расчету, будет первый квартал года. Срок, в который необходимая сумма должна быть выплачена, составляет 3 месяца.

Важно отметить, что стоимость доли не сможет быть выплачена в том случае, если в отчетном периоде активы предприятия имели отрицательное значение.

Оформление соглашения о купле-продаже отчуждаемой доли

Составление договора является следующим шагом при отчуждении доли в ООО в том случае, если передача осуществляется на возмездной основе. При этом документ нужно в обязательном порядке составлять в письменном виде, а затем заверять у нотариуса. Порядок нотариального заверения одинаков при продаже как другим учредителям, так и третьим лицам. О процедуре заверения поговорим позднее.

Главное условие – составить договор, который будет отвечать юридическим нормам, включив в него все значимые обстоятельства и условия сделки.

К обстоятельствам, которые считаются юридически значимыми и подлежат отражению в договоре отчуждения доли, являются:

• Фактическое место и дата заключения договора.

• Полная и подлинная информация о продавце доли.

• Полная и подлинная информация о покупателях (покупателе) доли.

• Информация об отчуждаемой доле, в том числе ее характеристики, а также номинальная стоимость.

• Порядок, в котором осуществляется расчет между сторонами.

• Реквизиты сторон, а также их подписи с расшифровками.

При составлении сделки по отчуждению долей стоит обратить внимание на такие нюансы:

• Сведения, которые характеризуют стороны сделки, должны быть указаны в полном объеме. В них должны в обязательном порядке содержаться паспортные данные, если стороны представлены физическими лицами, а также ОГРН, место, где была произведена регистрация, и полные данные, если стороны представлены юридическими лицами.

• Отчуждаемая доля, ее размер, а также номинальная и действительная стоимость должны быть четко указаны.

• Должны быть строго определены срок и порядок расчета за отчуждаемую долю.

• Договор может содержать информацию о последствиях, которые могут наступить в случае несоблюдения условий договора.

• Целесообразным представляется указать в договоре ответственного за расходы по оформлению сделки.

Чем полнее будут представлены данные, тем проще будет проходить процедура заверения сделки.

Процесс заверения сделки у нотариуса

Сделка будет признана недействительной в том случае, если ее не заверить у нотариуса.

Обращение к нотариусу не потребуется, если имел место переход доли уставного капитала от участника к сообществу в результате исключения первого. Так как фактически никакой сделки не было.

То есть нотариально сделка не удостоверяется в следующих случаях:

- При переходе доли к обществу в порядке, предусмотренном статьей 23 Закона об ООО.

- В случае распределения доли, которая принадлежит обществу, между участниками общества и продажи доли, которая принадлежит обществу, участнику или третьему лицу. Это регламентирует статья 24 Закона об ООО.

- Когда используется право преимущественной покупки. При этом направляется оферта о продаже части или всей доли в соответствии со статьей 21 Закона об ООО.

- Если участник покидает общество, то происходит отчуждение доли вне зависимости от согласия членов общества, по правилам статьи 26 Закона об ООО.

У нотариально заверенной сделки по отчуждению доли ООО есть неоспоримые преимущества:

- Нотариусом гарантируется законность, поскольку все документы проверяются на соответствие закону, личности участников сделки устанавливаются, дееспособность и полномочия также определяются. Также выявляются имеющиеся аресты и обременения в отношении отчуждаемой доли. Если что-либо нарушено, то нотариус не может заверить сделку.

- Смена собственника происходит быстро – сразу после удостоверения сделки нотариусом.

- Изменения в ЕГРЮЛ регистрируются в течение 5 рабочих дней.

В том случае, если передача доли была произведена, а покупатель уходит от обязательства ее оплатить либо нотариально заверить, то продавец доли уставного капитала имеет полное право обратиться в суд с целью признания сделки по отчуждению доли нотариально не заверенной. Если суд иск удовлетворит, то последующие действия по удостоверению сделки не потребуются.

Документы, предоставляемые нотариусу для заверения сделки по отчуждению долевой части

Пакет документов, который подлежит передаче нотариусу для заверения сделки, строго регламентирован законодательством.

В перечень данных бумаг входят:

- Договор, по которому произошло отчуждение доли уставного капитала. Должен быть предоставлен в количестве трех штук.

- Документы, которые могут подтвердить право распоряжения долей продавцом. Такими документами являются: договор о приобретении доли, учредительный договор, свидетельство о наследстве.

- Выписка из единого государственного реестра регистрации юридических лиц.

- Документы, подтверждающие оплату продаваемой доли.

- Устав ООО.

- Учредительный договор.

- Документы, которые подтверждают согласие иных учредителей на отчуждение доли уставного капитала.

- Другие документы, которые могут быть востребованы в зависимости от обстоятельств. Примером может послужить согласие на отчуждение супруги продавца.

Внесение в ЕГРЮЛ

После фактического отчуждения доли в уставном капитале организации данные об этом должны быть внесены в ЕГРЮЛ. Документы, свидетельствующие об отчуждении, должны быть переданы в соответствующие органы нотариусом. Он должен подать заявление с целью внесения изменений в ЕГРЮЛ не позднее двух дней после того, как сделка по отчуждению была удостоверена. Копия данного заявления должна быть впоследствии передана в ООО. Данная передача должна быть осуществлена в срок до трех дней после перехода прав на отчуждённую долю.

То есть ни покупатель, ни продавец не обязаны предпринимать каких-либо действий по передаче данных регистратору. Такая обязанность целиком и полностью возлагается на нотариуса, который заверил сделку по отчуждению. Он направляет документы собственными силами, а затем сообщает об их передаче обществу.

Особенности отчуждения доли уставного капитала в пользу общества

Эта процедура схожа с процедурой отчуждения в пользу стороннего лица. Несмотря на это, отчуждение доли собственности в пользу общества имеет некоторые нюансы. Рассмотрим их более подробно.

• В соответствии с федеральным законодательством, общество получает преимущественное право приобретения отчуждаемой доли в течение недели после того, как учредители организации подобным правом решили не пользоваться, либо в течение того же срока после того, как учредители отказались от приобретения отчуждаемой доли. В этом случае общество должно направить акцепт на оферту покупателя. Уставом может быть закреплен иной срок, в течение которого действует преимущественное право общества.

• В соответствии с федеральным законодательством, доля, приобретенная обществом, в течение года должна быть пропорционально распределена между его учредителями либо может быть выставлена на продажу.

Отчуждение доли единственного учредителя

Как следует из нормативных актов, выход из состава ООО единственного учредителя невозможен. Единственный вариант, при котором допускается прекращение участия учредителя в деятельности ООО – это ликвидация юридического лица. Решение об этом может принять сам учредитель.

Отчуждение доли в праве собственности единственным учредителем, однако, возможно. И может быть произведено в пользу стороннего лица. Однако прежде чем произвести отчуждение, данное лицо должно быть включено в состав учредителей с обязательным внесением данных об изменении состава в ЕГРЮЛ.

На основании вышесказанного можно сделать вывод о том, что в общих чертах процедура по отчуждению доли обществу с ограниченной ответственностью едина, вне зависимости от того, в пользу кого оно происходит. В каждом случае оформление сделки требует составления договора, его нотариального заверения, а затем – подачи заявления с целью внесения изменений в ЕГРЮЛ. Отличия существуют лишь на этапе подготовки.