Статья 12.21.3 КоАП устанавливает ряд штрафов за неиспользование бортового устройства или за махинации с ним.

Можно ли учесть в расходах по НУ плату Платон, если транспортный налог не платится?

Организация владеет грузовиком (спец.транспорт) и уплачивает за него плату «Платон».

Можно ли учесть в расходах по НУ плату «Платон», если транспортный налог не платится?

Вопрос актуален до 31.12.2018. С 01.01.2019 плата в систему «Платон» больше не уменьшает транспортный налог и в полном объеме учитывается в расходах при расчете (п. 4 ст. 2 Федерального закона от 03.07.2016 N 249-ФЗ):

- налога на прибыль (пп. 49 п. 1 ст. 264 НК РФ);

- налога при УСН (пп. 37 п. 1 ст. 346.16 НК РФ).

В НУ плата «Платон» отражается в составе прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264, п. 1 п. 7 ст. 272 НК РФ).

Плата «Платон» не учитывается в расходах по НУ в части, уменьшающей сумму исчисленного транспортного налога за отчетный (налоговый) период (п. 48.21 ст. 270 НК РФ, Письмо Минфина РФ от 27.06.2017 N 03-03-10/40602, от 11.01.2016 N 03-03-РЗ/64).

Учет затрат на «Платон» в 1С зависит от необходимости начисления транспортного налога.

Транспортный налог может не уплачиваться в следующих случаях, если:

- транспортное средство (ТС) не является объектом налогообложения (п. 2 ст. 358 НК РФ);

- применяется налоговая льгота.

Какой порядок взимания налогов с большегрузов действовал до 2022 года?

До 31.12.2018 за собственниками большегрузного транспорта «закреплялись» два типа платежей:

- отчисления в систему «Платон», за счет которой ремонтируются дороги;

- региональный транспортный налог, направляемый на содержание дорог.

Кроме того, владельцы автомобилей с разрешенной max массой более 12 тонн имели возможность снизить ТН на сумму, перечисленную в «Платон».

Важно, что этим правом могли воспользоваться только собственники большегрузов, зарегистрированные в системе в качестве плательщиков ТН по данному транспортному средству (письмо налоговой службы от 11 июля 2018 года № БС-4-21/13355).

Налоговый расчет строился на следующих правилах:

- Учет велся по каждому автомобилю отдельно. Нельзя было уменьшить суммы налога за один грузовик на сумму взносов, уплаченных за другое транспортное средство.

- Уменьшение бюджетных платежей допускалось только в случае, когда в отчетном году автомобиль «изъездил» авансовые взносы в систему.

- При превышении платежей в «Платон» начисленного налога, плательщик полностью освобождался от обязательства. Разницу между суммой взносов и транспортным налогом разрешалось учитывать в налоговой базе по прибыли.

- Если оплата сбора за вред дорогам была меньше налога, в бюджет уплачивали сумму, не покрытую за счет средств, израсходованных на «Платон».

С 01 января 2019 года была отменена льгота, с помощью которой автовладельцы снижали сумму транспортного налога. Кроме того, нововведения усложнили учет расходов по «Платону». Чтобы иметь возможность включить их в общие затраты, потребуется отдельно учитывать платежи в систему.

Как работает закон от 03.07.2016 № 249-ФЗ

ОБРАТИТЕ ВНИМАНИЕ! С 2019 года описанный ниже льготный порядок взимания платежей свое действие завершил. Он вводился временно, сроком до 31.12.2018. Поэтому с 01.01.2019 за большегрузы следует платить и ТН, и авансы в «Платон». Подробности см. в материале "Вычет на "Платон" отменяется".

В соответствии с редакцией НК РФ до 2019 года владелец большегруза имел право уменьшить сумму транспортного налога, причитающуюся к уплате за налоговый период (год), на сумму платежей в систему «Платон», сделанных за тот же период.

Если сумма платы в «Платон» превышала исчисленный транспортный налог, последний не платился вовсе. Если платежи в «Платон» меньше, чем транспортный налог, доплате в региональный бюджет подлежала только разница.

Для обоснования права на уменьшение владелец грузового транспорта представлял в свою налоговую инспекцию пакет подтверждающих документов и заявление. Документы должны были содержать данные:

- о владельце транспортного средства;

- большегрузном (с разрешенной максимальной массой свыше 12 тонн) авто;

- уплате платежей.

ФНС для этих целей рекомендует использовать отчеты, сформированные непосредственно в системе «Платон» (письма от 09.01.2017 № БС-4-21/65@, от 26.08.2016 № БС-4-11/15777).

О том, как получить доступ в личный кабинет системы, читайте в статье «Система "Платон" — личный кабинет пользователя (нюансы)».

Следует заметить, что для уменьшения налога не имеет значения, является плательщиком физлицо или юрлицо. Вместе с тем в порядке расчета налога есть различия: «юрики» считают налог сами, а «физиков» обсчитывает ФНС с последующей рассылкой уведомлений.

Отражение платы в расходах, учитываемых при расчете единого налога (УСН)

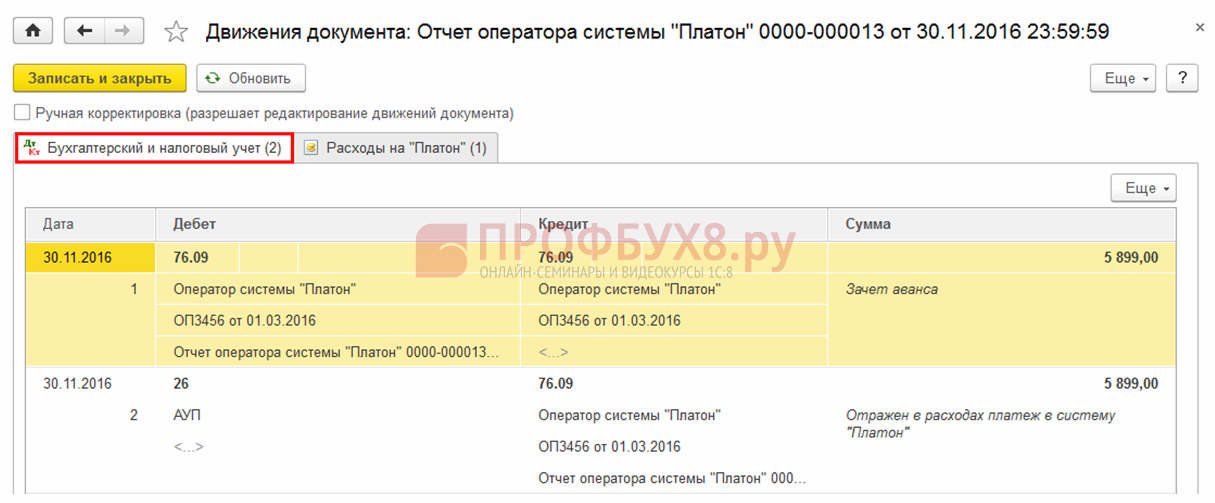

Регистрация платы за проезд по федеральным дорогам в организациях на УСН производится тем же документом, «Отчет оператора системы «Платон». Документ формирует проводки:

- по зачету аванса;

- по отражению в бухгалтерском учете в составе расходов платы за вред, причиняемый федеральным дорогам (п.5,18 ПБУ 10/99):

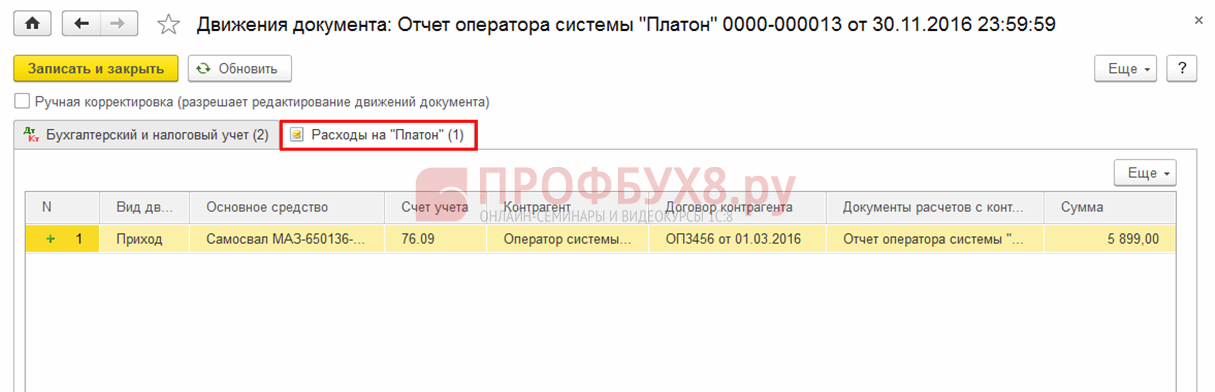

- для отражения в расходах для целей УСН будут использоваться записи в регистре накопления «Расходы на «Платон»:

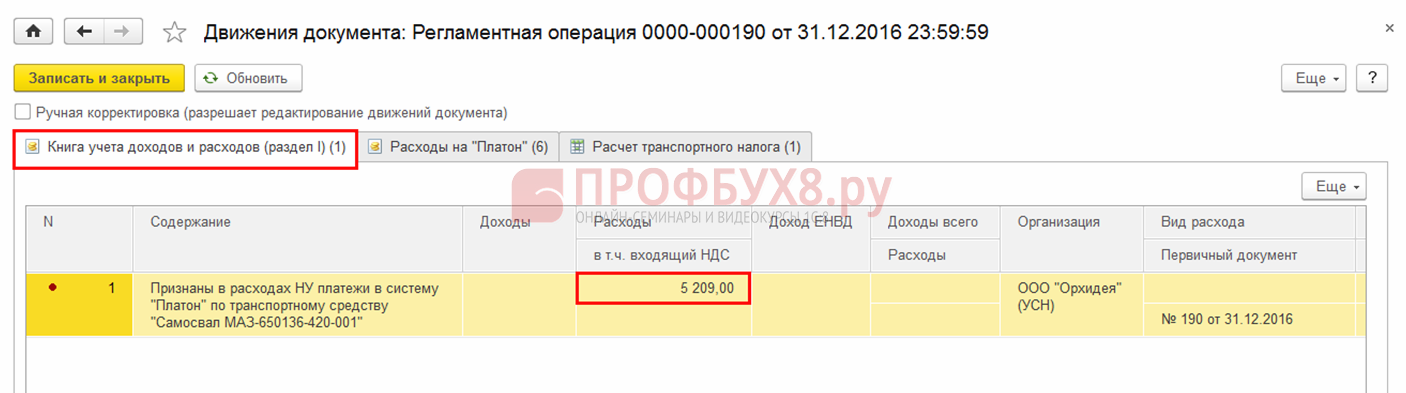

Регламентная операция «Расчет транспортного налога» за налоговый (отчетный период) производит расчет транспортного налога и, в случае превышения платы за вред федеральным дорогам над транспортным налогом, отражает сумму превышения в КУДиР:

Если в результате расчета транспортный налог окажется больше, чем плата за проезд по федеральным дорогам, то сумма транспортного налога будет начислена в бухгалтерском учете:

Налоги и сборы, подлежащие уплате в бюджет, учитываются в прочих расходах

Согласно п. 2 ст. 362 НК РФ сумма транспортного налога (ТНисчисл.), исчисленная по итогам налогового периода налогоплательщиками-организациями в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 т, зарегистрированного в реестре, уменьшается на сумму платы в систему «Платон» (ПП), внесенную в отношении такого транспортного средства в данном налоговом периоде. В случае если при применении указанного налогового вычета сумма налога, подлежащая уплате в бюджет (ТНк уплате), принимает отрицательное значение, сумма налога считается равной нулю.

То есть если ПП ≥ ТНисчисл., то ТН не уплачивается.

Если ПП ТНисчисл., то ТНк уплате = ТНисчисл. - ПП.

Например, если в 2017 году сумма исчисленного транспортного налога равна 40 000 руб., а плата в систему «Платон» – 35 000 руб., то уплате в бюджет подлежит сумма налога, равная 5 000 руб. (40 000 - 35 000). Если же плата в систему «Платон» будет выше транспортного налога (например, составит 48 000 руб.), то транспортный налог в бюджет не уплачивается.

В целях применения гл. 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами на основании п. 1 ст. 252 НК РФ признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

На основании пп. 1 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, суммы налогов и сборов, начисленные в порядке, установленном законодательством РФ, при этом перечень прочих расходов, связанных с производством и реализацией, является открытым.

Таким образом, в состав расходов включаются все налоги и сборы, начисляемые организацией в соответствии с законодательством о налогах и сборах, по которым она является налогоплательщиком, за исключением перечисленных в ст. 270 НК РФ.

При этом под начисленными налогами и сборами следует понимать налоги и сборы, подлежащие уплате в бюджет, отраженные в соответствующих декларациях.

Согласно п. 48.21 ст. 270 НК РФ при определении базы по налогу на прибыль не учитываются расходы в виде суммы платы в счет возмещения вреда (плата в систему «Платон») в размере, на который в соответствии с п. 2 ст. 362 НК РФ была уменьшена сумма транспортного налога, исчисленного за налоговый (отчетный) период в отношении указанных транспортных средств. Определение суммы указанной платы, не учитываемой при определении налоговой базы по итогам отчетных периодов, производится исходя из суммы авансовых платежей по транспортному налогу, исчисленной налогоплательщиком в соответствии с гл. 28 НК РФ в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных в реестре транспортных средств системы взимания платы.

Как разъяснил Минфин в вышеупомянутых письмах, для целей исчисления налога на прибыль в расходах учитывается только та часть платы в счет возмещения вреда, которая не участвовала в уменьшении суммы соответствующего транспортного налога, исчисленного в соответствии с гл. 28 НК РФ.

Как понимать норму, изложенную в п. 48.21 ст. 270 НК РФ?

Расходы в виде суммы платы в систему «Платон» в течение налогового периода учитываются в расходах для целей налогообложения в размере превышения этой платы над суммой транспортного налога, исчисленной за налоговый период в отношении указанных ТС.

Что касается отчетных периодов, в налоговых расходах учитывается сумма платы за этот период, уменьшенная на сумму исчисленных авансовых платежей за данный период по транспортному налогу в отношении названных ТС. (То есть за большегрузные транспортные средства авансовые платежи по транспортному налогу в силу п. 2 ст. 363 НК РФ организация не уплачивает, но исчисляет для сравнения с платежами в систему «Платон»).

Например, если в 2017 году сумма исчисленного транспортного налога равна 40 000 руб., а плата в систему «Платон» – 48 000 руб., транспортный налог в бюджет не уплачивается, а сумма превышения – 8 000 руб. (48 000 - 40 000) – учитывается в расходах для целей налогообложения прибыли.

Обратите внимание: с 01.01.2019 транспортный налог будет уплачиваться в полном размере, а в расходах будет учитываться полная сумма платы за возмещение вреда.

Как уменьшить транспортный налог на Платон?

Собственники большегрузных автомобилей, которые осуществляют оплату за проезд по бесплатным федеральным автотрассам имеют полное право сделать зачет Платона в счет транспортного налога, уменьшив таким образом финансовые расходы.

фото с сайта 112.ua

Математические вычисления при этом относительно просты. Вычисляя транспортный налог, Платон учитывается по следующему алгоритму:

- Исчисление транспортного налога(ТН) за крупнотоннажный грузовик в обычном порядке;

- Вычисление суммы, подлежащей к оплате с учетом средств, оплаченных оператору системы Платон.

Алгоритм исчисления стандартного ТН

Итак, для начала необходимо вычислить ТН. Следует учитывать, что этот вид сборов вносится в бюджет субъектов РФ и регламентируется их законодательными актами. Значит необходимые для расчетов параметры нужно искать в региональных нормативных документах, и именно в законе «О транспортном налоге», который принят в данной административной единице.

Обратите внимание, что ТН взимается по месту регистрации транспортного средства. Соответственно ориентироваться необходимо на нормы, действующие там, где грузовик был поставлен на учет в ГИБДД.

Сумму стандартного ТН для грузовика вычисляют исходя из следующих параметров:

- Действующая налоговая ставка;

- Время владения транспортом;

- Мощность двигателя.

Налоговая ставка разнится от региона к региону, и устанавливается дифференцированно в зависимости от мощности двигателя. Соответственно, чем больше лошадиных сил имеет большегрузный автомобиль, тем выше будет действующая для него ставка.

К примеру, для грузовиков от 200 до 250 л.с., зарегистрированных в Курской области, действующая ставка составляет 57 руб. за каждую лошадиную силу. ТН, причитающийся за 2016 год с 220-сильного крупнотоннажника будет равняться:

220 × 57 = 12 540 рублей

фото с сайта widefon.com

Но как быть, если владелец приобрел грузовик на протяжение года? Ведь в этом случае оплачивать полную сумму нелогично. Российское законодательство предусмотрело такую ситуацию, и позволяет оплачивать только месяцы фактического владения. К примеру, с того же большегруза, но купленного 21 августа 2016 года, причитается плата только с августа по декабрь – за 5 месяцев.

220 × 57 × 5/12 = 5225 рублей

За месяц, в котором была проведена сделка купли-продажи, ТН налог начисляется и продавцу, и покупателю. Собственник учитывает месяц покупки, зачисляя Платон в счет транспортного налога. Такое же право предоставлено и предыдущему владельцу, вне зависимости от того, в начале или в конце месяца произошла сделка.

Как зачесть Платон в транспортный налог?

Ввиду того, что такая схема работает только первый год, вопросы правильного ее оформления поднимаются достаточно часто. Черпать информацию следует в ст. 346.16, ст. 264, и ст. 270 Налогового Кодекса. Формула расчета выглядит следующим образом:

Годовая сумма, которую следует учесть в расходах = средства, перечисленные оператору «Платона» за отчетный год – сумма ТН, полагающаяся к оплате за тот же период

фото с сайта www.gazeta.ru

Далее грузоперевозчики, уплачивающие транспортный налог и Платон, бухгалтерские проводки выполняют следующим образом:

- В случае, если в результате предыдущих вычислений получено нулевое значение, то в расходы не записывается ничего;

- В случае, если в результате вычислений получено отрицательное значение, то в расходы следует учесть ТН, подлежащий уплате.

Автоперевозчики зачастую предлагают мысль о том, чтобы переложить плату за проезд по автодорогам федерального значения на заказчиков. Такой подход крайне нецелесообразен, поскольку транспортная компания теряет возможность применить формулу «транспортный налог вычет Платон», а компания-заказчик не сможет указать эту сумму в своих расходах, поскольку это обязательный платеж для перевозчика, а не для заказчика.

Уменьшение транспортного налога за счет платежей в систему ПЛАТОН

Здравствуйте. Авто на жене (физ. лицо), переданы мужу (ИП) по договору безвозмездного пользования. Он пользуется, платит и зарегистрирован в системе Платон. За 2017 из ИФНС пришел отказ в уменьшении транспортного налога, мотивируют что Плательщиком должен был быть только собственник. Но за 2015-2016 они производили уменьшение транспортного налога, правда как сказал сотрудник ИФНС ошибочно.

Льготу по транспортному налогу имеют УЧАСТНИКИ системы взимания платы «Платон», а обязанность уплаты транспортного налога лежит на собственнике, так что если бы жена платила за Платон то льготы бы были.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ИНФОРМАЦИЯ

от 3 апреля 2017 годаУчастники системы взимания платы («Платон») имеют право на льготу по транспортному налогу независимо от того, кто является владельцем грузового автомобиля — индивидуальный предприниматель или физическое лицо без статуса ИП.

По федеральному закону от 03.07.2016 N 249-ФЗ физические лица освобождены от уплаты налога за транспортное средство, зарегистрированное в реестре транспортных средств системы взимания платы («Платон»), если сумма такой платы превышает или равна сумме налога. Если же внесенная по системе «Платон» плата меньше суммы налога, то предоставляется налоговый вычет, то есть транспортный налог уменьшается на сумму платы.

В то же время согласно главе 28 НК РФ индивидуальные предприниматели приравниваются к физическим лицам при расчете транспортного налога. Кроме того, порядок регистрации автотранспортных средств, принадлежащих индивидуальным предпринимателям, не отличается от аналогичного порядка для физических лиц.

Таким образом, применение участниками системы «Платон» льготы по транспортному налогу не зависит от регистрации физического лица в качестве индивидуального предпринимателя.

Заявить налоговую льготу можно через личный кабинет налогоплательщика на сайте ФНС России, либо представив заявление о налоговой льготе в любую налоговую инспекцию или направить заявление почтовым сообщением.>

Возможно, что если бы был оформлен договор поручения в соответствии со ст.971 НК РФ, то при наличии документа о том, что супруга компенсировала мне произведенные мной расходы, у налогового органа было бы меньше сомнений в правомерности применения льготы по транспортному налогу ?

Если Ваша жена будет оплачивать по Платону то льгота будет, так наверно проще сделать.

К сожалению, должен сообщить, что налоговый орган в данном случае прав.

Если множество разъяснений Минфина и налоговых органов по этому вопросу:

- письма от 08.06.2017 N БС-4-21/10954@, от 17.02.2017 N БС-4-21/3029@),

- письмо от 30.03.2017 N 03-05-06-04/18585.

Оба ведомства считают, что если в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных на собственника транспортного средства, плата в счет возмещения вреда уплачивается иным лицом, то указанный собственник транспортного средства не вправе уменьшить транспортный налог на уплаченную иным лицом сумму платы в счет возмещения вреда.

Возможно, что если бы был оформлен договор поручения в соответствии со ст.971 НК РФ, то при наличии документа о том, что супруга компенсировала мне произведенные мной расходы, у налогового органа было бы меньше сомнений в правомерности применения льготы по транспортному налогу ?

Не совсем уверен в такой схеме. Боюсь, что налоговый органы в данном случае будет подходить формально и учитывать именно фактического плательщика. Но можно попробовать.

Добрый день, Василий!

В данном случае сотрудник ФНС прав.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 8 июня 2017 г. N БС-4-21/10954@О РАССМОТРЕНИИ ОБРАЩЕНИЯ

Федеральная налоговая служба рассмотрела обращения по вопросу администрирования транспортного налога и сообщает следующее.

Согласно статье 357 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 Кодекса, если иное не предусмотрено настоящей статьей.

В соответствии со статьей 361.1 Кодекса освобождаются от налогообложения транспортным налогом физические лица в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы, если сумма платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн (далее — плата в счет возмещения вреда), уплаченная в налоговом периоде в отношении такого транспортного средства, превышает или равна сумме исчисленного налога за данный налоговый период.

Пунктом 2 статьи 362 Кодекса установлено, что сумма налога, исчисленная по итогам налогового периода налогоплательщиками-организациями в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, уменьшается на сумму платы в счет возмещения вреда, уплаченную в отношении такого транспортного средства в данном налоговом периоде.

В силу вышеназванных норм льгота (вычет) по транспортному налогу предоставляется налогоплательщикам транспортного налога в связи с уплатой ими в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, платы в счет возмещения вреда.

Таким образом, если в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных на собственника транспортного средства, плата в счет возмещения вреда уплачивается иным лицом, то указанный собственник транспортного средства не вправе уменьшить транспортный налог на уплаченную иным лицом сумму платы в счет возмещения вреда.

Обращаем внимание, что согласно пункту 3 статьи 2 Федерального закона от 03.07.2016 N 249-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» действие положенийстатьи 361.1 Кодекса распространяются на правоотношения, возникшие с 1 января 2015 года.

Указанные разъяснения совпадают с правовой позицией, изложенной в письме Минфина России от 18.07.2016 N 03-05-04-04/41940.

Действительный

государственный советник

Российской Федерации

2 класса

С.Л. БОНДАРЧУК

Закон 249-ФЗ, который вводит изменения в НК РФ призван снизить налоговую нагрузку для тех, кто платит и транспортный налог и платежи в «Платон».

Возможно, что если бы был оформлен договор поручения в соответствии со ст.971 НК РФ, то при наличии документа о том, что супруга компенсировала мне произведенные мной расходы, у налогового органа было бы меньше сомнений в правомерности применения льготы по транспортному налогу ?

Здравствуйте. Налоговая инспекция не права. Согласно ст.361.1 НК РФ освобождаются от налогообложения физические лица в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы, если сумма платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн (далее в настоящей главе — плата), уплаченная в налоговом периоде в отношении такого транспортного средства, превышает или равна сумме исчисленного налога за данный налоговый период.

Как видите, необходимо, чтобы Ваш авто имел максимальную массу свыше 12 тонн. Далее не имеет значения, кто пользуется этим авто, собственник или владелец по договору безвозмездного пользования. В данной норме указано «физические лица». Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Но он не перестаёт быть физическим лицом, даже если имеет статус индивидуального предпринимателя.

Письмо Федеральной налоговой службы от 8 июня 2017 г. № БС-4-21/10954@ “О рассмотрении обращения”

Федеральная налоговая служба рассмотрела обращения по вопросу администрирования транспортного налога и сообщает следующее.

Согласно статье 357 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 Кодекса, если иное не предусмотрено настоящей статьей.

В соответствии со статьей 361.1 Кодекса освобождаются от налогообложения транспортным налогом физические лица в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы, если сумма платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн (далее — плата в счет возмещения вреда), уплаченная в налоговом периоде в отношении такого транспортного средства, превышает или равна сумме исчисленного налога за данный налоговый период.

Пунктом 2 статьи 362 Кодекса установлено, что сумма налога, исчисленная по итогам налогового периода налогоплательщиками-организациями в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, уменьшается на сумму платы в счет возмещения вреда, уплаченную в отношении такого транспортного средства в данном налоговом периоде.

В силу вышеназванных норм льгота (вычет) по транспортному налогу предоставляется налогоплательщикам транспортного налога в связи с уплатой ими в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, платы в счет возмещения вреда.

Таким образом, если в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных на собственника транспортного средства, плата в счет возмещения вреда уплачивается иным лицом, то указанный собственник транспортного средства не вправе уменьшить транспортный налог на уплаченную иным лицом сумму платы в счет возмещения вреда.

Обращаем внимание, что согласно пункту 3 статьи 2 Федерального закона от 03.07.2016 № 249-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» действие положений статьи 361.1 Кодекса распространяются на правоотношения, возникшие с 1 января 2015 года.

Указанные разъяснения совпадают с правовой позицией, изложенной в письме Минфина России от 18.07.2016 № 03-05-04-04/41940.

Действительный государственный

советник Российской Федерации

2 класса

С.Л. Бондарчук

От транспортного налога освобождаются владельцы большегрузов (свыше 12 тонн), зарегистрированных в реестре транспортных средств системы взимания платы в счет возмещения вреда, если уплаченная в налоговом периоде сумма превышает или равна сумме транспортного налога.

Если плата в счет возмещения вреда уплачивается иным лицом, то собственник большегруза не вправе уменьшить транспортный налог на уплаченную иным лицом сумму платы в счет возмещения вреда, т. е. не имеет права на соответствующий вычет.

В соответствии с внесенными поправками в НК РФ указанные нормы распространяются на правоотношения, возникшие с 1 января 2015 г.

Что по этому поводу думаете? Или письма МИНФИНА и ИФНС имеют информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письмах

Как уменьшить транспортный налог на сумму Платона

В настоящей статье показывается как уменьшить транспортный налог на сумму платежей в систему "Платон" в конфигурации 1С:Бухгалтерия редакция 3.0, в рассматриваемом примере используется конфигурация версии 3.0.67.72.

С ноября 2015 года все владельца автомобилей грузоподъемностью свыше 12 тонн обязаны уплачивать специальный дорожный сбор - платеж в систему «Платон», в названии которого кроются два слова, плата и тонны, то есть платить за тонны. С введение данного платежа на владельцев вышеуказанных автомобилей повисло дополнительное налоговое бремя, за тот объект налогообложения, за который они уже платят транспортный налог – дороги общего пользования. Различие данных платежей заключается в том, что транспортный налог платится в региональный бюджет, а платежи в систему «Платон» идут в федеральный бюджет. Но данное различие для владельцев большегрузных автомобилей никакой роли не играло и никак не облегчало им жизни. В связи с этим была масса волнений и недовольств со стороны владельцев данных транспортных средств. И власти решили пойти навстречу и немного снизить налоговую нагрузку, предоставив вычет по транспортному в виде суммы платежей уплаченных в систему «Платон». Но применять данный вычет можно только до 01.01.2019 года. Начиная с этого времени, владельцы вышеуказанных транспортных средств должны будут платить и транспортный налоги и платежи в систему «Платон» полностью, ничего не уменьшая. Последний раз, когда можно будет воспользоваться данной налоговой льготой - это отчетная компания по транспортному налогу за 2018 год. Напоминаю что срок подачи декларации и оплата по транспортному налогу это 01 февраля. В Настоящей статье будет показано как воспользоваться данным вычетом в конфигурации 1С:Бухгалтерия, редакция 3.0.

Первое что нужно сделать, это указать в карточке «Регистрации транспортно средства», что данный автомобиль зарегистрирован в системе «Платон», для этого войдите в меню «Главное», выберете «Налоги и отчеты»

В открывшемся окне нужно выбрать «Транспортный налог» и перейти по гиперссылке «Регистрация транспортных средств»

Где из списка (в случае если машин несколько) выбрать нужный там автомобиль и кликаем по нему двойным щелчком.

После чего вы попадете в форму «Регистрация транспортного средства», где в поле налоговая льгота нужно поставить «Не применяется», и поставить галочку напротив «Зарегистрировано в системе «Платон».

После этого необходимые настройки в программе сделаны, теперь необходимо правильно ввести документы по оплате данных платежей и зарегистрировать отчеты оператора, которые вы можете получить в Вашем личном кабинете системы «Платон».

Начнем с документа «Списание с расчетного счета». Его можно ввести вручную (что очень не рекомендуется делать), загрузить из файла обмена с клиент-банком, либо напрямую в программу если вы используете сервис 1С:Директ-банк(настоятельно рекомендуется). Независимо от того, каким способом вы пользуетесь необходимо зайти в документ и проверить правильность заполнения вида операции и счета расчетов. Вид операции должен быть «Прочие расчеты с контрагентами», счет расчетов 76.09, убедившись в правильности заполнения этих полей, проводим и закрываем документ.

И переходим к регистрации «Отчета оператора системы «Платон», для этого заходим в меню «Покупки» и выбираем «Отчеты оператора системы «Платон»».

В открывшемся журнале жмем «Создать» новый документ.

В открывшейся форме документа заполняем дату, контрагента и жмем по кнопке «Заполнить зарегистрированными транспортными средствами», после чего программа автоматически заполнить табличку часть теми автомобилями, у которых установлен признак «Зарегистрировано в системе «Платон»» в карточке регистрации(см.выше), сумма проставляется вручную на основании полученных документов.

На этом ввод необходимых документов окончен. Чтобы льгота применилась, необходимо выполнить регламентную операцию «Расчет транспортного налога». Ее можно выполнить как самостоятельно-введенную операцию, перейдя в меню «Операции», далее «Регламентные операции».

В открывшемся журнале операций нажать «Создать» и из предложенного списка выбрать расчет транспортного налога и нажать «Ок», но данным способом пользоваться не рекомендуется, так как по незнанию можно нарушить хронологию и последовательность документов, из-за чего могут измениться данные в прошлых, закрытых периодах, а это всегда лишняя головная боль для бухгалтера.

Более правильно войти в обработку «Закрытие месяца», того же меню «Операции»

И запустить выполнение данной обработки, кликнув на «Выполнить закрытие месяца», в списке операций вы увидите «Расчет транспортного налога», который и произведет применение льготы. Обращу внимание, что данная данную операцию вы увидите в данной обработке только в последнем месяце квартала (март, июнь, сентябрь, декабрь), так как расчет авансов по данному налогу производиться ежеквартально.

Чтобы увидеть сумму применяемого вычета кликаем по операции «Расчет транспортного налога», в открывшемся меню выбираем «Расчет транспортного налога».

И попадаем в справку-расчет транспортного налога, где в строке 18 будут стоять суммы наших вычетов, которые мы уплатили в систему «Платон».

В случае если сумма платежей по Платону превысили транспортный налог, то налог не платится, а сумма превышения относится в расходы по налогу на прибыль. А если же транспортный налог больше платежей в систему Платон, то платиться разница, которая включается в расходы по налогу на прибыль.

На этом все, надеемся, что данный материал будет для Вас полезен. Если что-то непонятно, или есть дополнительные вопросы, пишите в комментариях либо через форму обратной связи на сайте мы обязательно Вам ответим. Ну а если вдруг возникнут трудности с расчетом и применением льгот либо какие-то другие вопросы по данной тематике, обращайтесь, мы с удовольствием Вам поможем.

Вопросы и ответы

- Я являюсь ИП и владельцем большегруза. Ещё в феврале направил в ИФНС документы об уплате платежей в «Платон», но мне пришло уведомление о необходимости оплатить транспортный налог в полном объёме. Что в данном случае можно предпринять?

Ответ: В данном случае Вам необходимо обратится в ИФНС с заявлением и документами, подтверждающими уплату платежей в систему «Платон». Вам будет произведён перерасчёт. Оплатить транспортный налог за 2017 год необходимо до 01.12.2022 года.

2. Я планирую взять в лизинг большегруз, но не могу разобраться в ответственности по уплате транспортного налога и платежей в систему «Платон». Кто за что должен платить?

Ответ: Уплату транспортного налога обязан производить собственник транспортного средства с разрешённой массой свыше 12 тонн, т.е. лизингодатель, а вносить плату в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения, т.е. платежи в систему «Платон», обязан пользователь транспортным средством, т.е. лизингополучатель (в данном случае лизингополучателем будете выступать Вы).

Введенная в 2015 году система платежей «Платон» вызвала множество протестов со стороны автоперевозчиков, поскольку после этого себестоимость их услуг ощутимо возросла. Несмотря на негативное отношение общественности, такой сбор был все же введен. В целом, решение полностью оправдано, поскольку оно позволяет взимать плату пропорционально ущербу, наносимому федеральным автодорогам большегрузными грузовиками. Но такая мера усложнила бухгалтерскую отчетность, поскольку теперь необходимо проводить пересчет транспортного налога на взносы в Платон, что позволяет несколько уменьшить налоговую нагрузку.

Ответственность за отказ от уплаты в систему Платон

Согласно ст. 12.21.3 КоАП РФ за нарушение требований внесения платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения таким транспортным средством предусмотрена административная ответственность:

| Нарушение | Штраф |

| Впервые выявленное правонарушение | 5000 рублей |

| Повторное правонарушение | 10000 рублей |