Формировать УП для целей бухучета должны все юридические лица. Это следует из пункта 3 ПБУ 1/2008 «Учетная политика организации». Придерживаться УП обязаны как головной офис, так и каждый филиал, подразделение и представительство организации (п. 9 ПБУ 1/2008).

Составление учетной политики организации в 2022 году в 1С:Бухгалтерии 8

Учетная политика – важнейший и обязательный для применения документ, который должен быть в наличии у каждой организации. Рассказываем, как правильно сформировать и утвердить учетную политику организации в 2022 году.

Учетные регистры в бухгалтерии

Все факты хозяйственной жизни учреждения подтверждают соответствующими первичными документами. Недопустимо внесение хозяйственных операций и записей в бухучет без первички. Фактически учетные регистры — это и есть внутренние документы, которые бухгалтер формирует самостоятельно для подтверждения операций финансово-хозяйственной деятельности организации. Информация, содержащаяся в первичной документации, подлежит специальной регистрации, обобщению и накоплению в особых журналах, ведомостях, книгах и карточках бухучета.

На практике учетные регистры в бухгалтерском учете используются для отражения бухгалтерских проводок и регистрации первичных документов. Информация систематизируется для дальнейшего отражения на счетах бухучета. Бухгалтерские внутренние документы — это основа для формирования достоверной бухгалтерской отчетности и отдельных отчетных форм для управленческой деятельности.

Вести регистры бухучета допустимо не только в бумажной форме, но и в электронном варианте. Например, с использованием специализированных программ или сайтов. Электронные учетные документы заверяют электронной подписью ответственного лица (руководителя и главбуха).

Используйте бесплатный доступ в КонсультантПлюс, чтобы скачать актуальные бланки и найти инструкции по их заполнению.

Регистры бухгалтерского учета: перечень

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

На практике довольно часто коммерческие предприятия при разработке собственных регистров берут за основу перечень и формы регистров, предназначенных для госпредприятий.

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

- учета основных средств;

- группового учета основных средств;

- и т. д.

- оборотная;

- оборотная по нефинансовым активам;

- накопительные по приходу (расходу) продуктов питания.

- главная;

- учета животных / материальных ценностей / бланков строгой отчетности и пр.

- операций (по счету «Касса», с безналичными денежными средствами, расчетов с подотчетными лицами, поставщиками и подрядчиками, по оплате труда, с дебиторами по доходам);

- по прочим операциям.

- карточек;

- сдачи документов;

- учета ценных бумаг;

- депонированных сумм;

- (сводный) поступления и выбытий.

- многографная;

- учета средств и расчетов;

- учета выданных кредитов (займов);

- учета (количественно-суммового) материальных ценностей;

- учета ожидающих исполнения расчетных документов.

- инвентарных карточек по учету ОС;

- инвентаризационные.

- расхождений по результатам инвентаризации;

- учета невыясненных поступлений.

Данные первичных документов отражаются за отчетный месяц в хронологическом порядке в регистрах бухгалтерского учета – журналах-ордерах и ведомостях. Такой вариант ведения бухучета называется журнально-ордерная форма бухгалтерского учета и именно она чаще всего применялась ранее бухгалтерами на практике.

Унать подробнее, что такое журнально-ордерная форма бухгалтерского учета, вам помогут разъяснения от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и переходите в Готовое решение.

Также выделяют следующие виды бухгалтерского учета:

- простая форма ведения учета с применением учетных регистров;

- мемориально-ордерная форма учета;

- автоматизированная форма бухгалтерского учета.

В настоящее время автоматизированная форма в перечне способов ведения бухгалтерского учета является наиболее прогрессивной. Ведь при данном типе бухгалтерского учета на основе введенных в систему данных первичных документов производится автоматическая систематизация информации и ее группировка с необходимой степенью детализации за любой промежуток времени. На основе введенных данных программа автоматически заполняет отчетность, а также снижает риск ошибок при ведении учета.

Требования к оформлению учетной политики предприятия

Ни законы, ни другие нормативно-правовые акты не устанавливают жестких требований к оформлению учетной политики. В пункте 8 ПБУ 1/2008 сказано лишь о том, что необходимо составить организационно-распорядительный документ: приказ, распоряжение, стандарт и проч.

На практике подавляющее большинство юрлиц поступают следующим образом: издают приказ об утверждении учетной политики за подписью директора. При налоговых проверках инспекторы обычно запрашивают этот документ. Если он отсутствует, некоторые хозяйственные операции могут признать неверно оформленными, что повлечет доначисление налогов, а также, возможно, начисление пеней и штрафов.

СПРАВКА

Приказ разрешено составить в свободной форме. Главное, поставить номер, дату и подпись. А также перечислить лиц, которые отвечают за соблюдение УП.

Что касается самой политики, то ее можно изложить в тексте приказа, либо оформить в виде приложения. Чаще всего составляют две политики: отдельно налоговую и отдельно бухгалтерскую. В каждой из них оформляют несколько разделов: «основные средства», «распределение на прямые и косвенные расходы», «создание резервов» и т.д. Допустимы и любые другие варианты, если они отвечают нуждам компании.

Действие ФСБУ 27/2022 с нового 2022 года. На что обратить внимание в документообороте и первичных документах

В статье автор постарался затронуть наиболее важные моменты касающиеся документооборота и первичных документов в компании, на основании которых составляются и ведутся регистры бухгалтерского учета, отвечающие за правдивость в составлении бухгалтерских показателей и отчетности. Автор постарался акцентировать внимание на наиболее важных новшествах, введенные данным Стандартом.

2022 год будет нас радовать многими принятыми и вступающими в силу законодательными актами именно с 01 января.

Вызывает большой интерес ФСБУ 27/2022 «Документы и документооборот в бухгалтерском учёте» Приказ Министерства финансов РФ от 16.04.2021г. № 62н, данный Стандарт по своей сути дополняет и уточняет Федеральный закон от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”. Стандарт обязаны применять все юридические лица, не коснулся только иностранных организаций, ИП, бюджетников. Финансовые организации могут не применять отдельные пункты Стандарта (5, 6, 7, 22), но с оговоркой, если инструкции ЦБ РФ по оформлению бухгалтерских документов содержат положения, отличные от ФСБУ 27/2021.

Особо нового, конечно, с первого взгляда нет, но не все так просто как кажется. Сам по себе Стандарт написан вроде понятным языком, но есть определенные пункты, по которым хотелось бы получить четкие разъяснения. И все надеяться, что данные разъяснения появятся от официальных источников.

Бухгалтерское сообщество понимает, что принятие нового ФСБУ 27/2022 касается первичных документов и регистров только для бухгалтерского учета (п. 2 ФСБУ 27/2021), который дает право организациям подтвердить расходы для целей налогообложения прибыли или налога при УСН (п. 1 ст. 252 НК РФ).

Напомню, документооборот – это движение документов бухгалтерского учета в экономическом субъекте с момента их составления до завершения исполнения, кульминацией является составление бухгалтерской (финансовой) отчетности, формирование архива, данное определение закреплено в пп. «б» п.2 ч. 1 Стандарта.

Естественно, раз документ ввели в действие без новшеств не обойтись. Стандартом утверждено понятие – дата составления первичного документа, ранее такого не было.

Пунктом 8 ФСБУ 27/2022 закреплено, что датой составления документа считается дата его подписания ответственным лицом. Но, если документ составлен не в момент совершения хозяйственной операции, то указывается две даты – момент формирования документа и момент совершения хозяйственной деятельности. Например, если между датой подписания документа и датой операции есть временной разрыв, нужно указать обе даты: дату подписания и дату совершения операции.

Также Стандартом введено, что одним первичным документом можно сейчас оформить несколько операций. То есть при условии обоснованной периодичности, документы с повторяющимися либо длящиеся факты можно объединить в один первичный документ (п.9 ФСБУ 27/2021). Например, отгружаете одному контрагенту товар каждый день или начисляете проценты и пр.

Стандартом закреплено, что все первичные документы должны быть составлена на русском языке, но, если документ составлен на иностранном языке, необходим построчный перевод. Существует в Стандарте оговорка закрепленная в п. 5 ФСБУ 27/2022 если законодательство или правила страны, то есть места ведения деятельности компаний за пределами РФ требуют составления документов на иностранном языке, то документ может быть составлен на иностранном языке. Но регистры бухучета, составленные на иностранном языке, должны содержать построчный русский перевод.

Напомню, что такое регистр, если кто подзабыл. Данное определение дано в Законе «О бухгалтерском учете» п. 1 ст. 10 (данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. То есть регистр — табличный документ, который обобщает содержащуюся информацию в принятых первичных документах на предприятии, предназначенный для систематизации и накопления этой информации, для отражения на счетах бухгалтерского учёта и в бухгалтерской отчетности).

Стандартом утверждено, что в регистрах бухгалтерского учета денежные показатели выражаются в рублях. Если стоимость выражена в иностранной валюте, записывают в регистрах одновременно и в валюте, и в рублях (п. 7 ФСБУ 27/2021).

Надуюсь, все помнят основные принципы ведения регистров бухгалтерского учета, останавливаться на них не будем, но кратко напомню: полнота, хронологическая и систематизированная запись, аналитический и синтетический учет, системность, обоснованность, достоверность, своевременность, юридическая значимость.

Еще одно новшество введенного ФСБУ 27/2022 – понятие оправдательного документа. Данный документ, содержащий информацию о факте хозяйственной жизни, хотя он не всегда отвечает критериям первичного учетного документа в соответствии с Законом № 402-ФЗ. Оправдательными документами могут служить договор, кассовый чек, квитанция об оплате, авансовый отчет, судебный акт, торговый товарный счет и прочее. Это те документы, которые могут подтвердить факт расхода. Минфин к примеру тоже считает, что кассовый чек не является первичным документом, а считается только оправдательным документом о чем сказано в п. 3 Информационного сообщения Минфина России от 10.06.2022 N ИС-учет-33.

Таким образом, в первичные документы, необходимо включить информацию, позволяющую идентифицировать указанный оправдательный документ.

Следующее, что введено Стандартом сказано в п. 12, так можно добавлять в первичные документы дополнительные реквизиты сверх обязательных, которые указаны в п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ. Например, номер документа, банковские данные и пр.

Лиц, имеющие право подписывать документы бухгалтерского учета, устанавливает руководитель организации (п. 30 ФСБУ 27/2021). Перечь лиц закрепляется локальным актом по предприятию (организации).

Хочу отметить, что в Законе № 402-ФЗ и ФСБУ 27/2022 не содержится требований к электронной подписи. Компании имеют право составлять документы на бумажном носителе либо в виде электронного документа, подписанного электронной подписью. Следовательно, организация может самостоятельно определить кто подписывает, те или иные бухгалтерские первичные документы электронной подписью, но предварительно заключив соглашение с контрагентом по электронному взаимодействию. Однако Стандарт уточняет, при условии составления бухгалтерского документа в электронном виде должна быть копия такого документа на бумажном носителе (п. 14 ФСБУ 27/2021).

Как все хорошо бы не было, но ошибки случаются в нашей практике. Стандарт предусмотрел и это. Пунктами 19,21,22 ФСБУ 27/2022 утверждено, ошибка должна быть исправлена понятно, необходимо указать дату исправления, должна стоять подпись лица внесшего исправление и отвечающего за регистр с расшифровкой ФИО и должности.

На бумажном документе, аккуратно ошибочные сумма или текст зачеркивается, сверху ставится правильная сумма либо текст. Не забудьте поставить «Исправлено», затем дата и подпись, расшифровка.

Исправление первичного учетного документа и регистра, составленного в виде электронного документа, допускается путем составления нового (исправленного) электронного документа.

Помните, что исправлять кассовые документы и платежные поручения нельзя, об этом говорится в п. 18 ФСБУ 27/2021.

Важно знать, что п. 23 и 24 ФСБУ 27/2022 закреплено как хранить первичные документ. Хранение документов допускается только в том виде, в котором они составлены. Электронные в электронном виде, бумажные в бумажном виде.

Срок хранения документов закреплен п. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ и подп. 8 п. 1 ст. 23 НК РФ

Вот такие изменения и дополнения по оформлению документа оборота нас с вами ждет. Надеюсь, что эта статья вам понравилась.

Литература:

ФСБУ 27/2022 «Документы и документооборот в бухгалтерском учёте» Приказ Министерства финансов РФ от 16.04.2021г. № 62н

Состав ФСБУ 27/2021

Новый стандарт состоит из следующих основных разделов :

- Основные термины и определения.

- Требования. Из этого раздела можно узнать, какие критерии предъявляются к документам, как необходимо их заполнять.

- Исправления. Третий раздел объясняет правила корректировки «первички», как можно и как нельзя делать изменения.

- Хранение. В этом пункте указаны основные требования к сохранности первичных учетных документов.

- Документооборот. Здесь приведены тезисы о том, кто и как регулирует движение документов в компании.

Рассмотрим подробнее каждый раздел.

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

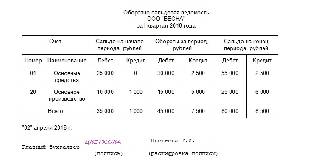

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Ещё материалы по теме

Изменения в расчёте налога на прибыль

Риски ООО при аренде имущества у самозанятых учредителей

Федеральные стандарты бухгалтерского учёта

Leave a Reply Отменить ответ

Отчетность

Последнее

Документы и документооборот в бухгалтерском учете. Правила 2022 года

Автор

Ольга Антошина

главный методолог аудиторской компании ООО АК «Аудит-ЭЛ», налоговый консультант, сертифицированный бухгалтер-практик SIP/SIPA, бизнес-тренер по программам МБА, аттестованный преподаватель ИПБ России, к. э. н., доцент

С 1 января 2022 года вступает в силу приказ Минфина России от 16.04.2022 N 62н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 27/2022 “Документы и документооборот в бухгалтерском учете”». Однако, организация может принять решение о применении Стандарта до указанного срока, отразив данное решение в учетной политике.

При рассмотрении данного документа необходимо учитывать и мнение Минфина, выраженное в информационном сообщение от 10.06.2022 N ИС-учет-33 «Новая редакция правил о документах и документообороте в бухгалтерском учете».

Стандарт для российской практики новый. Но посмотрите, какое количество практических рекомендаций к нему мы имеем:

*️⃣ Рекомендация Р-127/2021-КпР «Дистанционная инвентаризация»;

*️⃣ Рекомендация Р-120/2020-КпР «Активы, выявленные в результате инвентаризации»;

*️⃣ Рекомендация Р-115/2022 – КпР «Своевременность документального оформления фактов хозяйственной жизни»;

*️⃣ Рекомендация Р-114/2022 – КпР «Электронная отчетность»;

*️⃣ Рекомендация Р-113/2022 – КпР «Первичные учетные документы в условиях удаленной работы»;

*️⃣ Рекомендация Р-62/2015-КпР «Отражение фактов хозяйственной жизни по поступившим в следующем отчетном периоде первичным учетным документам»;

*️⃣ Рекомендация Р-44/2013-КпР «Методические рекомендации по организации и осуществлению внутреннего контроля»;

*️⃣ Рекомендация Р-42/2013-КпР «Исправления в электронных документах»;

*️⃣ Рекомендация Р-41/2013-КпР «Исправления в первичных учетных документах»;

*️⃣ Рекомендация Р-38/2013-КпР «Регистры бухгалтерского учета»;

*️⃣ Рекомендация Р-33/2013-КпР «Подпись главного бухгалтера на документах»;

*️⃣ Рекомендация Р-25/2012-КпР «Применение унифицированных форм первичной учетной документации после 1 января 2013 года»;

*️⃣ Рекомендация Р-18/2011-КпР «Неотфактурованные поставки».

И это далеко не все! Данный вопрос волнует специалистов давно. И вот час «икс» наступил.

❓ Что нового нас ждет в связи с данным документом?

ФСБУ 27/2021, п. 2, 8

Закон «О бухгалтерском учете» №402-ФЗ от 06.12.11, ст. 9

Под документами бухгалтерского учета понимаются первичные учетные документы и регистры бухгалтерского учета

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Под документооборотом в бухгалтерском учете понимается движение документов бухгалтерского учета в экономическом субъекте с момента их составления до завершения исполнения (в частности, использования для составления бухгалтерской (финансовой) отчетности, помещения в архив).

Датой составления первичного учетного документа указывается дата его подписания лицом (лицами), совершившим (совершившими) сделку, операцию и ответственным (ответственными) за ее оформление, либо лицом (лицами), ответственным (ответственными) за оформление совершившегося события.

В случае включения обязательных реквизитов в первичный учетный документ на основании другого документа, содержащего информацию о факте хозяйственной жизни, указывается информация, позволяющая идентифицировать соответствующий оправдательный документ.

✅ Появилась возможность применения ряда особых процедур оформления фактов хозяйственной жизни первичными учетными документами

Например, одним первичным учетным документом могу быть оформлены:

*️⃣ несколько связанных фактов хозяйственной жизни;

*️⃣ ряд сделок, заключенных участником биржевых торгов, по договорам с разными контрагентами,

Отдельные факты хозяйственной жизни могут оформляться не при их совершении, а с определенной периодичностью (например, за сутки, неделю, месяц, квартал).

Такими фактами хозяйственной жизни могут быть:

*️⃣ длящиеся факты хозяйственной жизни (начисление процентов, амортизация активов, изменение стоимости активов и обязательств, т. п.);

*️⃣ повторяющиеся факты хозяйственной жизни (поставка товара, продукции партиями в разные даты по одному долгосрочному договору, т. п.).

В этом случае периодичность составления первичных учетных документов определяется экономическим субъектом исходя из существа факта хозяйственной жизни и требования рациональности; в любом случае первичный учетный документ должен быть составлен на отчетную дату (ранее – подобный порядок допускался при реализации товаров, продукции, работ, услуг с применением контрольно-кассовой техники).

✅ Уделено большое внимание регистрам бухгалтерского учета

Статья 10 «Регистры бухгалтерского учета» закона 402-ФЗ «О бухгалтерском учете» дополнена требованиями ФСБУ 27/2021.

Система регистров бухгалтерского учета, принятая экономическим субъектом, должна обеспечивать:

*️⃣ полноту информации (получение информации, необходимой всем заинтересованным пользователям);

*️⃣ отражение объектов бухгалтерского учета в хронологической последовательности (далее – хронологическая запись) и систематическое накапливание информации о них на счетах бухгалтерского учета (далее – систематическая запись);

*️⃣ ведение бухгалтерского учета на синтетических счетах (далее – синтетический учет) и аналитических счетах (далее – аналитический учет);

*️⃣ системность информации (взаимосвязь хронологической и систематической записей, синтетического и аналитического учета, учетной и отчетной информации);

*️⃣ обоснованность учетных записей (соответствие данным первичных учетных документов);

*️⃣ достоверность информации (полнота и точность представления объектов бухгалтерского учета);

*️⃣ своевременность информации (формирование информации об объектах бухгалтерского учета в период, когда эта информация необходима ее пользователям);

*️⃣ юридическую значимость учетных записей (свойство учетных записей выступать в качестве подтверждения объектов бухгалтерского учета, включая свершившиеся факты хозяйственной жизни).

✅ Изменены правила исправления документов

Бумажную первичку можно исправлять только корректурным способом, вручную зачеркнув ошибку и написав верные данные (п. 21 ФСБУ 27/2021).

Для исправления электронного документа оформите новый (п. 20 ФСБУ 27/2021).

Для исправления ошибки в регистре можно сделать дополнительную запись – дополняющую сумму ошибочной записи до нужной величины. Для уменьшения суммы применяют способ сторно (п. 8 Информации Минфина от 10.06.2022 N ИС-учет-33).

✅ Установлены правила подписания документов

Перечень лиц, имеющих право подписания документов бухгалтерского учета, устанавливается руководителем экономического субъекта.

Виды электронной подписи документов бухгалтерского учета, составляемых в виде электронного документа, устанавливаются экономическим субъектом из числа предусмотренных Федеральным законом от 6 апреля 2011 г. N 63-ФЗ «Об электронной подписи», если иное не предусмотрено действующим законодательством.

Если в документообороте участвует несколько разных экономических субъектов, то правила электронного взаимодействия определяются сторонами договоров.

Новый ФСБУ 27/2022 призван упорядочить и систематизировать информацию, необходимую для использования профессионалами в сфере бухгалтерского учета, а так же грамотно и квалифицировано организовать документооборот внутри каждой компании.

Такском — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

✅ 20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

*️⃣ удаленная сдача отчетности в госорганы , в том числе решения 1С ;

*️⃣ оформление и получение электронных подписей ;

*️⃣ подключение и обслуживание онлайн-касс , а также услуги ОФД ;

*️⃣ надежный, выгодный и удобный переход на электронный документооборот ;

*️⃣ решения для маркировки и прослеживаемости товаров;

*️⃣ проверка контрагентов .

В настоящее время федеральными стандартами бухгалтерского учета предусматривается сразу несколько способов применения счетов бухучета, оценки активов и обязательств, погашения их стоимости, проведения инвентаризации и осуществления документооборота. Организации не вправе произвольно применять все эти способы параллельно друг с другом и должны из всей совокупности методов ведения бухучета выбрать те, которые подходят лично им. Выбранные способы ведения бухучета закрепляются в таком обязательном документе, как учетная политика организации.