В целом бухучет при УСН ведется в фирме таким образом, чтобы при необходимости возврата на общую систему налогообложения или перехода с УСН «доходы» на «доходы минус расходы» бухгалтер мог с минимальными трудозатратами восстановить аналитику по имеющимся в его распоряжении учетным данным в соответствии с требованиями действующей на предприятии системы налогообложения.

Кто может применять упрощенные способы ведения бухгалтерского учета

В данной статье разберем, какие организации имеют право применять упрощенные способы бухгалтерского учета, а также формировать отчетность по упрощенной форме. От этого зависит многое: организация может упростить свой учет, в т.ч. не применяя некоторые ПБУ.

Упрощенные способы ведения бухгалтерского учета (БУ) могут применять (ч. 4 ст. 6 Закона N 402-ФЗ):

-

;

- некоммерческие организации;

- организации-участники проекта «Сколково».

Не могут применять упрощенные способы ведения БУ субъекты, указанные в ч. 5 ст. 6 Закона N 402-ФЗ:

-

;

- жилищные и жилищно-строительные кооперативы;

- микрофинансовые организации и др.

Правила бухучёта и ключевые понятия

Основа бухучёта — обработка первичных документов, которые соответствуют конкретным хозяйственным операциям. Это авансовые отчёты, счета-фактуры, накладные и т.п. Можно использовать унифицированные формы первичных документов или разработанные самостоятельно — главное, чтобы они содержали все реквизиты, прописанные в п. 2 ст. 9 закона 402-ФЗ. Для некоторых видов «первички» использование стандартных форм обязательно.

Сведения из первичных документов фиксируются в бухгалтерских регистрах — бумажных или электронных документах в форме ведомостей, журналов, таблиц и т.п. Каждое предприятие самостоятельно выбирает, какие регистры использовать, применяя стандартные или разработанные «под себя».

Информация из «первички» вносится в регистры по принципу двойной записи, которая отражает приход и расход материальных благ. Например, закупка сырья – это приход материалов для производства и в то же время — расход денежных средств. По каждому первичному документу в одной колонке прописывается приход (дебет), а во второй — расход (кредит) в денежном эквиваленте.

Один и тот же факт хозяйственной жизни «проводится» через обе колонки и помечается двумя разными числовыми кодами. Эти числовые коды называются бухгалтерскими счетами и соответствуют конкретным группам близких хозяйственных операций. Каждая компания самостоятельно решает, какие счета использовать, выбрав нужные из общего плана . Фиксация дебета и кредита с указанием счетов называется бухгалтерской проводкой.

На основании проводок по каждому счёту считается сальдо — разница между его дебетовыми и кредитовыми оборотами за определённый период, которая может быть нулевой. Счета делятся на активные — отражающие активы предприятия, пассивные — отражающие источники и расход средств — и активно-пассивные. Если дебет по счёту больше кредита, сальдо называется дебетовым, если меньше — кредитовым, если дебет и кредит равны, то сальдо будет нулевым. Сальдо активного счёта может быть дебетовым или нулевым, сальдо пассивного счёта — кредитовым или нулевым, а сальдо активно-пассивного счёта — и дебетовым, и кредитовым, причём, возможно, одновременно.

Данные по каждому счёту помогают составить бухгалтерский баланс, в котором сгруппированы все активы и пассивы компании за отчётный период, и отчёт о финансовых результатах (он же ОПиУ — отчёт о прибыли и убытках). Эти два документа, а также приложения к ним — и есть бухгалтерская отчётность, которую каждое предприятие предоставляет в Налоговую службу раз в год. В перечень приложений входят: отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств и пояснения к отчетности.

В правильно составленном балансе активы всегда равны пассивам.

Когда применение упрощенного бухучета для субъектов малого бизнеса недоступно?

Недоступным для применения упрощенный бухучет становится в том случае, когда обязательные условия ст. 4 не соблюдаются. Рассмотрим эти условия подробнее.

Чтобы признать СМП хозяйственное общество или партнерство, должно выполняться хотя бы одно из нижеперечисленных требований:

- должно соблюдаться правило «25 и 49»: суммарная доля участия государства, благотворительных и иных фондов в уставном капитале ООО не может превышать 25%, а суммарная доля участия иностранных юридических лиц и (или) не являющихся СМП юридических лиц не может превышать 49%;

- должно выполняться условие о «высокотехнологичных» акциях: акции ПАО (акционерного общества, акции которого обращаются на организованном рынке ценных бумаг) должны быть отнесены к акциям инновационного (высокотехнологичного) сектора экономики — порядок такой классификации устанавливается Правительством России;

- коммерсант является «внедренческой фирмой»: применяет практически результаты интеллектуальной деятельности (программы для ЭВМ, базы данных и др.), исключительные права на которые принадлежат учредителям этих обществ — бюджетным или автономным научным (или образовательным) учреждениям;

- субъект должен обладать статусом «сколковца» (являться участником этого проекта);

- в наличии учредитель — юридическое лицо, входящее в утвержденный Правительством России спецсписок (поддержка инновационной научно-технической деятельности).

Недоступным статус СМП будет и в том случае, если, выполнив одно из вышеуказанных условий, коммерсант превысит показатель Чср (среднесписочную численность работников за предыдущий год).

Закон № 209-ФЗ устанавливает следующие «среднесписочные» ограничения:

- для средних фирм и ИП показатель Чср находится в диапазоне от 101 до 250 чел.;

- для малых компаний Чср до 100 чел.;

- для микрофирм Чср до 15 чел.

Однако выполнение вышеуказанных условий и числовых ограничений тоже не является достаточным для получения статуса СМП. Еще об одном ограничительном пороге расскажем в следующем разделе.

Упрощенные способы ведения бухгалтерского учета

Упрощенная система бухгалтерского учета

2. При организации бухгалтерского учета организация, применяющая упрощенные способы, должна исходить из требования рациональности, т.е. ее учетная политика должна обеспечивать рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации.

(Положение по бухгалтерскому учету ПБУ 1/2008 “Учетная политика организации”, утвержденное приказом Минфина России от 6 октября 2008 г. N 106н, пункт 6).

2.1. При формировании учетной политики микропредприятие, некоммерческая организация, применяющие упрощенные способы, могут предусмотреть ведение бухгалтерского учета по простой системе (без применения двойной записи).

(Положение по бухгалтерскому учету ПБУ 1/2008 “Учетная политика организации”, утвержденное приказом Минфина России от 6 октября 2008 г. N 106н, пункт 6.1).

3. Для ведения бухгалтерского учета организация, применяющая упрощенные способы, может сократить количество синтетических счетов в принимаемом ей рабочем плане счетов бухгалтерского учета по сравнению с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31 октября 2000 г. N 94н, в частности, в рабочем плане счетов бухгалтерского учета могут применяться:

а) для учета производственных запасов счет 10 “Материалы” (вместо счетов 07 “Оборудование к установке”, 10 “Материалы”, 11 “Животные на выращивании и откорме”);

б) для учета затрат, связанных с производством и продажей продукции (работ, услуг), счет 20 “Основное производство” (вместо счетов 20 “Основное производство”, 23 “Вспомогательные производства”, 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы”, 28 “Брак в производстве”, 29 “Обслуживающие производства и хозяйства”), 44 “Расходы на продажу”;

в) для учета готовой продукции и товаров счет 41 “Товары” (вместо счетов 41 “Товары” и 43 “Готовая продукция”);

г) для учета денежных средств в банках счет 51 “Расчетные счета” (вместо счетов 51 “Расчетные счета”, 52 “Валютные счета”, 55 “Специальные счета в банках”, 57 “Переводы в пути”);

д) для учета дебиторской и кредиторской задолженности счет 76 “Расчеты с разными дебиторами и кредиторами” (вместо счетов 62 “Расчеты с покупателями и заказчиками”, 71 “Расчеты с подотчетными лицами”, 73 “Расчеты с персоналом по прочим операциям”, 75 “Расчеты с учредителями”, 76 “Расчеты с разными дебиторами и кредиторами”, 79 “Внутрихозяйственные расчеты”);

е) для учета капитала счет 80 “Уставный капитал” (вместо счетов 80 “Уставный капитал”, 82 “Резервный капитал”, 83 “Добавочный капитал”);

ж) для учета финансовых результатов счет 99 “Прибыли и убытки” (вместо счетов 90 “Продажи”, 91 “Прочие доходы и расходы”, 99 “Прибыли и убытки”).

(Положение по бухгалтерскому учету ПБУ 1/2008 “Учетная политика организации”, утвержденное приказом Минфина России от 6 октября 2008 г. N 106н, пункт 6; Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные приказом Минфина России от 21 декабря 1998 г. N 64н, разделы 2 и 3).

4. Для систематизации и накопления информации организация, применяющая упрощенные способы, может принять упрощенную систему регистров (упрощенную форму) бухгалтерского учета.

(Положение по бухгалтерскому учету ПБУ 1/2008 “Учетная политика организации”, утвержденное приказом Минфина России от 6 октября 2008 г. N 106н, пункт 6).

4.1. Субъекты малого предпринимательства в зависимости от характера и объема учетных операций могут вести бухгалтерский учет без использования регистров бухгалтерского учета имущества (простая форма) или с использованием таких регистров.

Форма бухгалтерского учета без использования регистров бухгалтерского учета имущества (простая форма) предполагает регистрацию всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности. Книга (журнал) является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств у субъекта малого предпринимательства на определенную дату и составить бухгалтерскую отчетность. Данная форма бухгалтерского учета рекомендована субъектам малого предпринимательства, совершающим незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющим производство продукции (работ, услуг), связанное с большими затратами материальных ресурсов.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества предполагает регистрацию фактов хозяйственной деятельности в комплекте упрощенных ведомостей, предназначенных для формирования информации для управленческих целей и составления бухгалтерской отчетности. Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов. Данная форма бухгалтерского учета рекомендована субъектам малого предпринимательства, осуществляющим производство продукции (работ, услуг).

(Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные приказом Минфина России от 21 декабря 1998 г. N 64н, разделы 4.1 и 4.2).

5. Организация, применяющая упрощенные способы, может принять решение об использовании кассового метода учета доходов и расходов.

(Положение по бухгалтерскому учету ПБУ 1/2008 “Учетная политика организации”, утвержденное приказом Минфина России от 6 октября 2008 г. N 106н, пункт 19; Положение по бухгалтерскому учету ПБУ 9/99 “Доходы организации”, утвержденное приказом Минфина России от 6 мая 1999 г. N 32н, пункт 12; Положение по бухгалтерскому учету ПБУ 10/99 “Расходы организации”, утвержденное приказом Минфина России от 6 мая 1999 г. N 33н, пункт 18).

6. Организация, применяющая упрощенные способы, может признавать доходы и расходы по договору строительного подряда в соответствии с ПБУ 9/99 и ПБУ 10/99 (включая возможность использования кассового метода учета доходов и расходов), не применяя ПБУ 2/2008.

(Положение по бухгалтерскому учету ПБУ 2/2008 “Учет договоров строительного подряда”, утвержденное приказом Минфина России от 24 октября 2008 г. N 116н, пункт 2.1).

7. Организация, применяющая упрощенные способы, может принять решение не проводить переоценку основных средств для целей бухгалтерского учета.

(Положение по бухгалтерскому учету ПБУ 6/01 “Учет основных средств”, утвержденное приказом Минфина России от 30 марта 2001 г. N 26н, пункт 15).

8. Организация, применяющая упрощенные способы, может принять решение не проводить переоценку нематериальных активов для целей бухгалтерского учета.

(Положение по бухгалтерскому учету ПБУ 14/07 “Учет нематериальных активов”, утвержденное приказом Минфина России от 27 декабря 2007 г. N 153н, пункт 17).

9. Организация, применяющая упрощенные способы, может принять решение не отражать обесценение нематериальных активов в бухгалтерском учете.

(Положение по бухгалтерскому учету ПБУ 14/07 “Учет нематериальных активов”, утвержденное приказом Минфина России от 27 декабря 2007 г. N 153н, пункт 22).

10. Организация, применяющая упрощенные способы, может осуществлять последующую оценку всех финансовых вложений в порядке, установленном для финансовых вложений, по которым текущая рыночная стоимость не определяется. При этом организация, применяющая упрощенные способы, может принять решение не отражать обесценение финансовых вложений в бухгалтерском учете в случаях, когда расчет величины такого обесценения затруднителен.

(Положение по бухгалтерскому учету ПБУ 19/02 “Учет финансовых вложений”, утвержденное приказом Минфина России от 10 декабря 2002 г. N 126н, пункт 19).

11. Организация, применяющая упрощенные способы, может не отражать оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете, в том числе не создавать резервы предстоящих расходов (на предстоящую оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание, др.).

В официальном тексте документа, видимо, допущена опечатка: имеется в виду ПБУ 8/2010, а не ПБУ 8/01.

(Положение по бухгалтерскому учету ПБУ 8/01 “Оценочные обязательства, условные обязательства и условные активы”, утвержденное приказом Минфина России от 13 декабря 2010 г. N 167н, пункт 3).

12. Организация, применяющая упрощенные способы, может принять решение признавать коммерческие и управленческие расходы в себестоимости проданной продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

(Положение по бухгалтерскому учету ПБУ 10/99 “Расходы организации”, утвержденное приказом Минфина России от 6 мая 1999 г. N 33н, пункт 9).

13. Организация, применяющая упрощенные способы, может признавать все расходы по займам прочими расходами.

(Положение по бухгалтерскому учету ПБУ 15/2008 “Учет расходов по займам и кредитам”, утвержденное приказом Минфина России от 6 октября 2008 г. N 107н, пункт 7).

14. Организация, применяющая упрощенные способы, может отражать в бухгалтерском учете и бухгалтерской отчетности только суммы налога на прибыль отчетного периода без отражения сумм, способных оказать влияние на величину налога на прибыль последующих периодов. В бухгалтерской отчетности организация, применяющая упрощенные способы, может не раскрывать отложенные налоговые активы, отложенные налоговые обязательства и т.п. объекты.

(Положение по бухгалтерскому учету ПБУ 18/02 “Учет расчетов по налогу на прибыль”, утвержденное приказом Минфина России от 19 ноября 2002 г. N 114н, пункт 2).

15. Руководитель организации, применяющей упрощенные способы, может принять ведение бухгалтерского учета лично на себя.

(Федеральный закон “О бухгалтерском учете”, статья 7, часть 3).

16. Индивидуальный предприниматель, а также лицо, занимающееся частной практикой, могут ограничиться ведением в соответствии с законодательством о налогах и сборах учета доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности (без ведения бухгалтерского учета).

Какие экономические субъекты вправе применять упрощенные способы ведения бухгалтерского учета? Какие упрощенные схемы ведения учета содержатся в стандартах бухгалтерского учета?

Часть 1 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете” (далее – Закон N 402-ФЗ) вменяет в обязанность экономических субъектов ведения бухгалтерского учета*(1). При этом последующие части этой же статьи определяют ряд преференций и исключений из общего порядка.

Так, в силу ч. 4 ст. 6 Закона N 402-ФЗ упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять, если иное не установлено настоящей статьей, следующие экономические субъекты:

1) субъекты малого предпринимательства (Энциклопедия решений. Субъекты малого и среднего предпринимательства);

2) некоммерческие организации;

3) организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов.

Не вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность:

1) организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации;

2) жилищные и жилищно-строительные кооперативы;

3) кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

4) микрофинансовые организации;

5) организации бюджетной сферы;

6) политические партии, их региональные отделения или иные структурные подразделения;

7) коллегии адвокатов; адвокатские бюро;

адвокатские бюро;

9) юридические консультации;

10) адвокатские палаты;

11) нотариальные палаты;

12) некоммерческие организации, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента.

Федеральным законом от 24.07.2007 N 209-ФЗ “О развитии малого и среднего предпринимательства в Российской Федерации” (далее – Закон N 209-ФЗ) установлено понятие субъектов малого и среднего предпринимательства (далее – МСП). Применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, как это прямо следует из процитированной выше нормы, могут только субъекты малого предпринимательства, а не субъекты МСП в целом.

В общем случае (с учетом постановления Правительства РФ от 04.04.2016 N 265) малыми предприятиями являются субъекты МСП, у которых за предшествующий календарный год среднесписочная численность работников не превышает 100 человек и доход от осуществления предпринимательской деятельности, определяемый в порядке, установленном законодательством РФ о налогах и сборах, не превышает 800 млн. рублей.

Если в 2022 году организация относилась к субъектам малого предпринимательства, необходимо также учитывать, что в силу прямого запрета упрощенные способы ведения бухгалтерского учета не могут применять организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту.

Соответственно, если ООО является субъектом малого предпринимательства, но его отчетность за 2022 год подлежит обязательному аудиту, “упрощать” учет субъект не вправе.

Случаи, когда проведение аудита является обязательным, перечислены в ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ “Об аудиторской деятельности” (далее – Закон N 307-ФЗ). В их числе всегда были названы финансовые показатели отчетности (п. 4 ч. 1 ст. 5 Закона N 307-ФЗ).

Так, до 2022 года обязательному аудиту подлежали абсолютно все организации, вне зависимости от их организационно-правовых форм, особенностей деятельности и факта включения в реестр МСП, у которых по итогам года, предшествовавшего отчетному, был превышен один из следующих финансовых показателей:

– объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) – 400 миллионов рублей;

– сумма активов бухгалтерского баланса – 60 миллионов рублей.

Федеральным законом от 29.12.2022 N 476-ФЗ в ч. 1 ст. 5 Закона 307-ФЗ были внесены изменения, вступившие в силу с 01.01.2021. Новой редакцией рассматриваемой нормы определено, что обязательный аудит бухгалтерской (финансовой) отчетности проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой) отчетности организаций, поименованных в данной норме. К ним, в частности, относятся организации, соответствующие хотя бы одному из следующих условий:

а) доход, полученный от осуществления предпринимательской деятельности, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей;

б) сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей.

Таким образом, в настоящее время обязательный аудит проводится в отношении бухгалтерской (финансовой) отчетности организаций, прямо поименованных в данной норме, в частности, организаций любых организационно-правовых форм (в т.ч. ООО), у которых показатели дохода и активов баланса превышают значения 800 млн. рублей и 400 млн. рублей соответственно. При этом решение о проведении обязательного аудита принимается именно на основе финансовых показателей за год, предшествующий году, за который должен проводиться обязательный аудит. Соответственно, превышение установленных предельных размеров показателей бухгалтерской (финансовой) отчетности за 2019 год является основанием для проведения обязательного аудита отчетности за 2022 год.

Как мы поняли, сумма активов бухгалтерского баланса (валюта баланса) за 2019 год превысила предельное значение для этого показателя, установленного прежней редакцией Закона N 307-ФЗ (60 млн. руб.), что позволяет применить ст. 2 Закона N 476-ФЗ, согласно которой действие положений ч. 1 ст. 5 Закона N 307-ФЗ (в новой редакции) не распространяется на случаи, когда организация, обязанная проводить аудит годовой бухгалтерской (финансовой) отчетности за 2022 год и (или) ранние периоды в силу Закона N 307-ФЗ в прежней редакции, вправе не проводить такой аудит в силу новой редакции Закона N 307-ФЗ, но аудиторской организацией, индивидуальным аудитором до 1 января 2022 года начато исполнение договора о проведении обязательного аудита указанной отчетности. В таких случаях положения ч. 1 ст. 5 новой редакции Закона N 307-ФЗ применяются при аудите годовой бухгалтерской (финансовой) отчетности за 2022 год.

То есть обязанность проведения аудита годовой отчетности за 2022 год зависит от того, был ли организацией до 01.01.2022 заключен договор о проведении обязательного аудита отчетности за 2022 год. Если нет, то она вправе вести бухгалтерский учет упрощенными способами.

Что касается правил “упрощения”, то суть упрощенных способов ведения бухгалтерского учета (включая упрощенную бухгалтерскую (финансовую) отчетность) заключается, в частности, в отказе (частичном отказе) от применения ПБУ (стандартов бухгалтерского учета).

Это значит, что малое предприятие, не подлежащее обязательному аудиту, вправе не применять в своей деятельности ПБУ 2/2008 “Учет договоров строительного подряда”, ПБУ 8/2010 “Оценочные обязательства, условные обязательства и условные активы”, ПБУ 11/2008 “Информация о связанных сторонах”, ПБУ 16/02 “Информация по прекращаемой деятельности”, ПБУ 18/02 “Учет расчетов по налогу на прибыль организаций”.

Также оно уже может по своему выбору (в любом наборе: как все, так и выборочно) не применять отдельные положения других стандартов учета в силу:

пп. 6.1, 7.2, 15.1 ПБУ 1/2008 “Учетная политика организации”,

п. 12 ПБУ 9/99 “Доходы организации”,

п. 18 ПБУ 10/99 “Расходы организации”,

п. 3.1 ПБУ 14/2007 “Учет нематериальных активов”,

п. 7 ПБУ 15/2008 “Учет расходов по займам и кредитам”,

п. 19 ПБУ 19/02 “Учет финансовых вложений”, п. 7 ПБУ 15/2008 “Учет расходов по займам и кредитам”,

п. 14 ПБУ 17/02 “Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы”,

п. 19 ПБУ 19/02 “Учет финансовых вложений”,

п. 9 ПБУ 22/2010 “Исправление ошибок в бухгалтерском учете и отчетности”,

пп. 14, 17, 32 ФСБУ 5/2019 “Запасы”

пп. 11, 13, 14, 28, 52 ФСБУ 25/2018 “Бухгалтерский учет аренды”,

пп. 3, 51 ФСБУ 6/2022 “Основные средства”,

п. 4 ФСБУ 26/2022 “Капитальные вложения” (смотрите также п. 11 информации Минфина России от 03.06.2015 N ПЗ-3/2015 “Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности”).

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Упрощенные способы ведения бухгалтерского учета;

– Энциклопедия решений. Упрощенная бухгалтерская (финансовая) отчетность;

– Вопрос: Упрощенная бухгалтерская отчетность субъекта МСП (ответ службы Правового консалтинга ГАРАНТ, апрель 2022 г.);

– Вопрос: Сравнение льгот малого и среднего предприятия (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.);

– Вопрос: Право на применение упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую), субъектом среднего предпринимательства (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Ответ прошел контроль качества

25 ноября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Кому можно вести упрощённый бухучёт

Бухучёт обязаны вести все организации, включая малые и микропредприятия. Неважно, какой режим налогообложения они применяют, — даже на упрощёнке у юрлиц нет освобождения от бухгалтерского учёта.

Но п. 4 ст. 6 закона № 402-ФЗ «О бухгалтерском учёте» разрешает субъектам малого предпринимательства использовать для ведения бухучёта упрощённые способы. В 2022 году это касается организаций, у которых:

- среднесписочная численность работников за 2022 г. — не более 100 человек;

- доход от предпринимательской деятельности за 2022 г. — не выше 800 млн. руб.;

- в уставном капитале доля участия государства, субъектов РФ, муниципалитета, общественных и религиозных организаций и фондов — не более 25%;

- доля иностранных компаний и (или) организаций, которые не относятся к малым, не превышает 49%.

Налоговая вносит такие организации в Единый реестр субъектов малого и среднего предпринимательства (реестр МСП). Вновь созданное юрлицо можно считать малым предприятием, если оно соответствует всем критериям за период со дня госрегистрации. В реестр МСП его включат автоматически 10-го числа месяца, следующего после регистрации.

Кроме малых предприятий, упрощённые способы ведения бухучёта и составления бухотчётности могут выбрать некоммерческие организации (НКО) и участники проекта «Сколково».

Согласно п.п. 1 п. 2 ст. 6 закона № 402-ФЗ у индивидуальных предпринимателей нет обязанности вести бухгалтерию при условии, что они ведут налоговый учёт доходов, расходов и других объектов налогообложения. Но если ИП решит, что ему нужен бухучёт, то может выбрать полный или упрощённый вариант. В любом случае предпринимателям не надо сдавать в ИФНС бухгалтерскую отчётность.

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Что представляет собой упрощенная бухгалтерская отчетность?

Упрощенная отчетность отличается от обычной тем, что в ней содержатся только обобщенные статьи. Отсутствует детализация. Данная система отличается рядом особенностей:

- Можно вести обобщенный план расчетов.

- Можно применять упрощенный регистр. Под него потребуется создать свой формат.

- Кассовый метод позволяет учитывать и фиксировать все доходы и траты компании.

- Не нужно применять двойную запись.

Дебет и кредит в рассматриваемой отчетности не применяется. По этой причине получить развернутую информацию из документа практически невозможно.

Вопрос: Какую информацию об основных средствах и капитальных вложениях достаточно раскрыть в бухгалтерской отчетности организациям, которые вправе вести упрощенный бухучет

Посмотреть ответ

Кому можно вести упрощённый бухучёт

Бухучёт обязаны вести все организации, включая малые и микропредприятия. Неважно, какой режим налогообложения они применяют, — даже на упрощёнке у юрлиц нет освобождения от бухгалтерского учёта.

Но п. 4 ст. 6 закона № 402-ФЗ «О бухгалтерском учёте» разрешает субъектам малого предпринимательства использовать для ведения бухучёта упрощённые способы. В 2022 году это касается организаций, у которых:

- среднесписочная численность работников за 2022 г. — не более 100 человек;

- доход от предпринимательской деятельности за 2022 г. — не выше 800 млн. руб.;

- в уставном капитале доля участия государства, субъектов РФ, муниципалитета, общественных и религиозных организаций и фондов — не более 25%;

- доля иностранных компаний и (или) организаций, которые не относятся к малым, не превышает 49%.

Налоговая вносит такие организации в Единый реестр субъектов малого и среднего предпринимательства (реестр МСП). Вновь созданное юрлицо можно считать малым предприятием, если оно соответствует всем критериям за период со дня госрегистрации. В реестр МСП его включат автоматически 10-го числа месяца, следующего после регистрации.

Кроме малых предприятий, упрощённые способы ведения бухучёта и составления бухотчётности могут выбрать некоммерческие организации (НКО) и участники проекта «Сколково».

Согласно п.п. 1 п. 2 ст. 6 закона № 402-ФЗ, у индивидуальных предпринимателей нет обязанности вести бухгалтерию при условии, что они ведут налоговый учёт доходов, расходов и других объектов налогообложения. Но если ИП решит, что ему нужен бухучёт, то может выбрать полный или упрощённый вариант. В любом случае, предпринимателям не надо сдавать в ИФНС бухгалтерскую отчётность.

Что это означает на практике?

У ИП для целей расчета единого налога при УСН организован налоговый учет в книге учета доходов и расходов (пп.4 п.1 ст.2, пп.1 п.2 ст.6 Закона №402-ФЗ, ст.346.24 НК РФ).

У компаний – «упрощенцев», которые относятся к субъектам малого предпринимательства, рекомендуется вести бухгалтерский учет с применением следующих систем регистров бухгалтерского учета:

- единой журнально – ордерной формы счетоводства для предприятий, утвержденной письмом Минфина СССР от 08.03.1960 г. №63;

- журнально – ордерной формы счетоводства для небольших предприятий и хозяйственных организаций, утвержденной письмом Минфина СССР от 06.06.1960 г. №176;

- упрощенной формы бухгалтерского учета согласно Типовым рекомендациям, приведенным в приказе Минфина РФ от 21.12.1998 г. №64н.

Бухгалтерская отчетность организации на УСН в 2022 году: формы документов

Календарь бухгалтера ООО на УСН на 2022 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

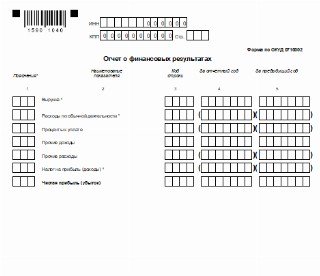

Срок сдачи годовой отчетности — до 31 марта. Состав — только баланс и отчет о финансовых результатах с приложениями. В случае значительных отклонений от средних данных по отрасли или убытков на протяжении нескольких лет налоговики имеют право потребовать пояснения к балансу. Форма — бумажная или электронная, не унифицирована. Рекомендуемый формат предоставления бухгалтерской отчетности в электронном виде утвержден Приказом ФНС России от 20.03.2017 № ММВ-7-6/228@. Место сдачи — ФНС и Росстат.

Так выглядит бланк упрощенной годовой бухгалтерской отчетности, которую сдают субъекты малого предпринимательства на УСН.

В последние годы существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя бухучет малым предприятиям разрешается вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость услуг за бухучет в ООО на УСН на аутсорсинге не снижается.

Бухгалтерский учет должны вести все экономические субъекты при любой системе налогообложения. От такой обязанности избавлены только ИП, для них предусмотрен особый учет доходов и расходов (п. 1 части 2 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ). Юридические лица таких привилегий не имеют. Следовательно, все организации на УСН обязаны вести и хранить все необходимые первичные документы и журналы бухучета — отсутствие чего-либо относится к грубой ошибке и карается штрафом.

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2022 году

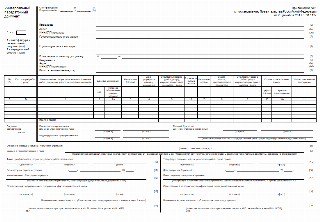

Ведение бухгалтерии на УСН с нуля обычно начинается с вопросов: какие бухгалтерские документы должны быть в ООО при УСН, какие формы и бланки документов применять. ФЗ № 402-ФЗ предоставил экономическим субъектам широкие полномочия в этой сфере, которые Минфин регулярно подтверждает. Например, вместо товарной накладной удобно использовать универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Вот как выглядит бланк УПД — универсального передаточного документа:

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.