В Сбербанке приводят пример рефинансирования ипотеки: при текущем кредите под 11%, остатке долга по ипотеке в 2 млн руб. и сроке до погашения кредита семь лет сумма ежемесячного платежа составляет 34,2 тыс. руб.

Рефинансирование ипотеки Банка ДОМ.РФ

Выгодно рефинансировать ипотечный кредит можно на Banki.ru. Так, наш маркетплейс располагает финансовыми продуктами по рефинансированию ипотеки в банке «ДОМ.РФ», а также описанием условий предоставления и указанием процентных ставок. Подать заявку можно онлайн, воспользовавшись формой Банки.ру, куда нужно будет внести персональную информацию. Рекомендуется предварительно сравнить несколько предложений и выбрать оптимальный вариант.

- Онлайн-заявка на ипотеку

- Рефинансирование ипотеки

- Льготная ипотека

- Квартира на вторичном рынке

- Квартира в новостройке

- Семейная ипотека

- Без подтверждения дохода

- Многодетным семьям

- Коммерческая недвижимость

- На долю в квартире

Без подтверждения дохода

срок рассмотрения до 2 дней

| Лицензия: | №2312 |

Сроки

| Cрок рассмотрения: | до 2 |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения до 2 дней

| Лицензия: | №2312 |

Сроки

| Cрок рассмотрения: | до 2 |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения до 2 дней

| Лицензия: | №2312 |

Сроки

| Cрок рассмотрения: | до 2 |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения до 2 дней

| Лицензия: | №2312 |

Сроки

| Cрок рассмотрения: | до 2 |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения до 2 дней

| Лицензия: | №2312 |

Сроки

| Cрок рассмотрения: | до 2 |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения до 2 дней

| Лицензия: | №2312 |

Сроки

| Cрок рассмотрения: | до 2 |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Перекредитование ипотеки через АИЖК

Основной законодательный акт, который регулирует права и обязанности сторон при оформлении ипотеки ФЗ №102. Им же руководствуются при проведении рефинансирования, то есть перекредитовании заемщика. Суть процесса такая — клиент берет деньги в том же или другом учреждении и закрывает договор по первичному займу.

Наиболее привлекательные условия по процентным ставкам предлагает Агентство ипотечного жилищного кредитования, которое с марта 2019 года переименовано в Дом.рф. Это государственная структура, она учреждена Правительством России в 1997 году. Все акции агентства принадлежат Росимуществу. Главная цель создания организации — помочь россиянам в решении жилищного вопроса.

АИЖК проводит рефинансирование ипотечных кредитов по двум направлениям:

- гражданам, которые подходят под действие специальных государственных программ;

- всем остальным заемщикам по общим правилам перекредитования.

ДОМ.рф проведет рефинансирование, если будут соблюдены такие условия:

- Сумма остатка по ипотеке не превышает 85 % от стоимости залогового жилья.

- Имущество в залоге застраховано в обязательном порядке. Страхование жизни и здоровья заемщика оформлено по желанию.

- У заемщика не возникало просрочек при исполнении обязательств по ипотеке у предыдущего кредитора. Либо просрочки были минимальны. Второй вариант будет рассматриваться АИЖК в индивидуальном порядке.

- Отсутствует текущая задолженность по платежам.

- Заемщик оформил ипотеку минимум за полгода до обращения за перекредитованием в Дом.рф.

Если условия выполнены, то гражданину вероятнее всего одобрят рефинансирование в АИЖК. Агентство рассматривает каждое обращение в индивидуальном порядке, поэтому даже если какой-то пункт нарушен, можно сделать попытку. Бывает, что таким клиентам в Дом.рф проводят перекредитование на стандартных условиях.

Условия для рефинансирования ипотеки с господдержкой

Суть рефинансирования заключается в заключении нового кредитного договора. Средства по нему направляются на погашение ранее взятых кредитов, в том числе ипотеки. При этом банки могут вводить дополнительные предложения для клиентов, которые хотят рефинансировать свои кредиты. Многие кредитные организации делают ставку процентов еще ниже 5% или 6%. Например, в Сбербанке сниженная ставка для отдельных категорий заемщиком может составить от 4.7%.

Реструктуризация ипотеки с помощью государства — это изменение условий действующего договора. Обычно реструктуризация и рефинансирование осуществляется по разным правилам. Например, рефинансировать кредит можно в другом банке, тогда как реструктуризация идет в той организации, с которой заключен договор.

Однако постановление № 1711 допускает рефинансирование в своем банке, где заемщик получал деньги на покупку/строительство недвижимости. Поэтому фактически льготная государственная реструктуризация ипотеки является рефинансированием.

Кто может пройти рефинансирование с помощью государства

Рефинансирование ипотеки под 6 процентов в 2022 году доступно только для заемщиков и семей с детьми. Вот перечень основных требований к заемщику, которые нужно подтверждать при подаче заявки:

- заемщик и члены его семьи должны иметь гражданство РФ;

- рефинансировать можно кредиты, взятые после 1 января 2018 года, но не ранее этой даты;

- рефинансирование доступно по ипотечным обязательствам, а также для кредитов, взятых на их погашение;

- право рефинансировать кредиты возникает, если в семье заемщика родился ребенок в период с 1.01.2018 года по 31.12.2022 года;

- остаток долга по рефинансируемым обязательствам не может превышать 85%.

Аналогичные правила применяются по льготной программе 5% для заемщиков, живущих в регионах ДФО. Отличие есть только в дате рождения или усыновления детей. Льгота 5% для жителей ДФО предоставляется только для семей, в которых ребенок рожден или усыновлен после 1.01.2019 года.

Заемщик может пройти реструктуризация ипотеки государством, если в составе его семьи есть ребенок-инвалид, рожденный или усыновленный не позже 31 декабря 2022 года. В данном случае дата рождения, а значит и возраст ребенка, не имеет значения. Статус ребенка-инвалида должен подтверждаться выпиской из регистра или заключением МСЭ.

Какие документы нужно подавать

на рефинансирование семейной

ипотеки? Закажите звонок юриста

Когда рефинансирование выгодно для заемщика

Снижение процентной ставки при рефинансировании далеко не всегда влечет экономию по кредиту. При перезаключении кредитного договора заемщику, как минимум, нужно заново делать оценку объекта недвижимости, оплатить имущественную страховку. Расходы на оценку и страхование могут перекрыть все выгоды от рефинансирования при поддержке государства.

Реальную и существенную экономию можно получить, если по рефинансированному кредиту ставка будет ниже более чем на 1.5%. При этом оставшийся срок действия ипотеки должен составлять несколько лет. По этой причине не имеет смысл рефинансировать краткосрочные кредиты.

Если по ипотеке осталось платить 1-2 года, а снижение ставки будет менее 1.5%, рефинансирование может быть невыгодным. Поэтому до подачи заявки рекомендуем просчитать сумму переплаты по кредиту. На сайте каждого банка есть онлайн-калькуляторы, где это можно сделать за несколько минут.

От какой суммы можно пройти рефинансирование

Перекредитование при поддержке государство допускается с ограничением по максимальной сумме. Остаток задолженности по рефинансируемым обязательствам не может превышать:

- 12 млн. руб. — для Санкт-Петербурга, Московской и Ленинградской областей, Москвы;

- 6 млн. руб. — для других субъектов РФ.

После подачи заявки местоположение жилого объекта будет проверяться по выписке ЕГРН. Остаток задолженности банк проверит по действующему ипотечному договору, выписке по кредитному счету.

Государство допускает закрыть часть кредита при рефинансировании материнским капиталом. Например, таким способом можно уменьшить остаток долга, чтобы он стал менее 85%. Это позволит вписаться в лимит госпрограммы.

Какие условия выдвигает государство для закрытия

части ипотеки деньгами материнского

капитала? Спросите юриста

Когда можно подать заявку

Рефинансировать действующую ипотеку под 6% годовых можно, если первоначальный кредитный договор заключен после 1.01.2018 года. Это официальный срок, с которого начала действовать госпрограмма поддержки. Рефинансирование ипотеки под 5% на территории ДФО доступно в отношении кредитов, взятых после 1.01.2019 года.

Чем рефинансирование кредита отличается от реструктуризации?

Заемщики часто путают два этих понятия. Рефинансирование происходит по инициативе клиента банка в случае, если он нашел более выгодные условия кредитования. Рефинансирование не влияет на кредитную историю.

К реструктуризации банк прибегает по просьбе заемщика, когда он по той или иной причине не может совершать регулярные выплаты по кредиту. Реструктуризация негативно сказывается на кредитной истории, и в будущем, если заемщик решит взять кредит, ему придется доказывать банку свою платежеспособность.

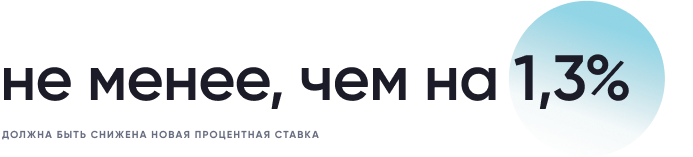

Эксперты утверждают, что новая процентная ставка по кредиту должна быть по крайней мере на 1,3% ниже старой, чтобы рефинансирование было целесообразно.

Дело в том, что оформление нового кредита будет связано с целым рядом затрат. Необходимо будет оплатить оценку стоимости жилья (в среднем около 5 тыс. рублей), госпошлину при регистрации новой ипотеки (1 тыс. рублей), покупку нового сертификата страхования недвижимости (около 10 тыс. рублей), оплатить повышенные проценты на время перехода на новую ипотеку (от 4 до 8 тыс. рублей), расходы на оформление пакета документов (до 10 тыс. рублей). В зависимости от стоимости страховки оформление нового кредита будет стоить до 40 тыс. рублей.

Таким образом, затраты на оформление нового кредита окупятся примерно через 6–12 месяцев.

Требования к предшествующему кредиту

Основное внимание кредитор уделяет займу, который ему предлагается рефинансировать. Обязательные требования к ипотеке:

- Получена более 6 месяцев назад.

- По ней не было реструктуризации (отсрочки выплаты основного долга).

- Отсутствует текущая просрочка.

- Не было длительных задержек ежемесячного платежа.

Плохая кредитная история является главной причиной отказа по новому займу. Ни один банк не пожелает перевести в свой портфель проблемную ипотеку с повышенным риском невозврата.

Когда возможен отказ?

Отказ в рефинансировании вполне возможен, если у заемщика в прошлом были большие просрочки по кредиту или он не соответствует требованиям АИЖК.

Например, родившийся ребенок еще не получил свидетельство с отметкой о гражданстве РФ либо появился на свет не в тот временной период, который предназначен для возможности участия в программе.

Типичные причины для отказа:

- низкие доходы;

- плохая кредитная история;

- небольшой стаж работы или убытки в бизнесе ИП;

- отсутствие гражданства РФ;

- неликвидный залог.

Серьезное значение имеет и платежеспособность клиента: если выяснится, что доходы заемщика изменились и он может не справиться с оплатой займа, то ему также будет отказано.

Вызовут вопросы также неоправданно большие расходы клиента(их требуется описать в анкете-заявке). Если у заемщика уже оформлено много других кредитов, то возможно банк не захочет взять заемщика, который большую часть своего заработка тратит на их оплату.

О том, кто может рассчитывать на рефинансирование ипотеки и в каких случаях и по каким причинам возможен отказ, говорится здесь.

Что предпринять в таком случае?

Если у заемщика плохая кредитная история, то получить возможность рефинансирования можно только спустя 1-2 года безупречного выполнения кредитных обязательств. Но если были просрочки более месяца, то скорей всего исправить ситуацию уже будет нельзя, так как это противоречит Стандартам АИЖК.

Если же у заемщика низкая заработная плата, то можно привлечь созаемщиков или подтвердить наличие дополнительных доходов (от работы по совместительству, фриланса и пр.).

Важно! Программы рефинансирования с господдержкой банки начнут предлагать только во второй половине 2018 года. Это связано с требованием АИЖК перекредитовывать кредиты, взятые не ранее чем 6 месяцев назад.

АИЖК предлагает выгодные условия рефинансирования. Уже с середины 2018 года можно будет перекредитовать ипотеку под 6% годовых на первые три-восемь лет. Но столь лояльные условия могут рассчитывать только те семьи, которые оформляли ипотечный кредит недавно и обзавелись детьми в период с 2018 по 2022 год.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Как работает программа АИЖК

Перекредитование ипотечного займа по программе АИЖК основано на выкупе права требования долга у финансовой организации путём размещения собственных ценных бумаг на фондовом рынке. Ключевой задачей агентства является привлечение финансирования ипотечных активов. За счёт выпуска облигаций с ипотечным покрытием происходит аккумулирование финансовых ресурсов компаний и предпринимателей. Воспользовавшись программой рефинансирования ипотеки АИЖК заёмщики получают возможность погашения займа на более выгодных условиях, а банки свою прибыль.

Агентством разработано несколько программ по рефинансированию ипотечного займа с учётом пожеланий и статуса клиентов. Воспользоваться услугой по переоформлению кредита можно только в том случае, если:

- Давность оформления ипотеки составляет не меньше шести месяцев

- Платежи по кредиту вносились без нарушений и просрочек либо общее число опозданий не превышает 60 дней за три года выплат

Основной целью рефинансирования ипотеки является снижение процентной ставки за счёт чего уменьшаются ежемесячные платежи. Механизм перекредитования в АИЖК заключается в следующем. Клиент подаёт заявку в банк агентства и полученными денежными средствами гасит действующую ипотеку. В результате заёмщик продолжает погашение займа на более выгодных условиях.

Рефинансирование ипотеки с господдержкой: что надо знать

По оценке ЦБ, увеличению объемов рефинансирования способствуют и программы льготного ипотечного кредитования, часть из которых допускает рефинансирование привлеченных ранее кредитов. Так, более 40% операций в рамках программы «Семейная ипотека» в первом полугодии 2022 года приходилось на рефинансирование. Заемщики, замещая свои обязательства новыми кредитами по более низкой ставке, снижали издержки на обслуживание кредита.

Воспользоваться программой «Семейная ипотека» по льготной ставке 5% (с учетом страхования) могут семьи, у которых в период с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок. По программе можно купить квартиру в новостройке, а также рефинансировать уже оформленный жилищный кредит по более низкой ставке. Максимальная сумма кредита — 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 6 млн руб. для других регионов России. Минимальный размер первоначального взноса — 15%. Кредит предоставляется на срок до 30 лет.

Особенности

АИЖК предлагает оформление нового займа на основе старого. С банком заключается совершенно другой договор. На его основании компания производит гашение предыдущего неоплаченного кредита и выдает новый на других, более удобных и выгодных условиях. Такая заявка отличается большой популярностью и этой услугой смогли воспользоваться многие люди, которые оказались в затруднительной ситуации. Агентство по ипотечному, жилищному кредитованию положительно отличается от других предложений тем, что компания выкупает право требования у финансовых организаций за счет распространения облигаций на Фондовом рынке. Это позволяет сделать выгодным займ для заемщика и принести прибыль банкам, которые несут убытки из-за невыплат ипотечного кредита, обеспечивая им ликвидность. Именно по этому принципу работает АИЖК.

Агентство ипотечного жилищного кредитования на протяжении длительного времени выпускает собственные ценные бумаги, что позволяет вызывать интерес у крупных предпринимателей и привлекать новые инвестиции.

Каждому банку выгодно такое сотрудничеств, поскольку каждый участник программы получает свою часть прибыли. Это могут быть комиссионные проценты за обслуживание в государственной организации, включая то, что агентство полностью выкупает права на кредит.

Рефинансирование от государственной компании отличается следующими достоинствами:

- обеспечение прибыльности финансовых организаций;

- снижение рисков для обеих сторон: кредитора и заемщика;

- низкая ставка по ипотечному кредиту;

- исключение страхования жизни кредитуемого;

- бонусные программы и гибкие скидки.

Программа работает не со всеми банками, поэтому предварительно необходимо узнать какие финансовые компании участвуют в программе, чтобы не отказали в рефинансировании.

Личный опыт и отзывы людей

Обращаясь в банк АИЖК с просьбой о помощи в перекредитовании ипотеки, потенциальный претендент должен определить для себя оптимальный вариант рефинансирования:

Стандартное ипотечное кредитование с первым взносом в 10% и максимальным сроком в 30 лет.

Социальная программа для многодетных семей, участников боевых действий – оформляется только при предоставлении соответствующих документов. Это самое выгодное перекредитование (о чем свидетельствуют отзывы), гарантирующее понижение процентной ставки и удобный график выплат.

Можно ли рефинансировать ипотеку в минимальный срок? Такой вопрос часто задается на интернет-форумах. Ответ: если потенциальный соискатель заранее подготовится к процедуре, собрав все необходимые документы, заключить договор о рефинансировании можно за три рабочих дня.

Анна М., 25 лет, Ставрополь. «У нас с мужем двое маленьких деток, ипотеку брали два года назад. Прочли за программу, решили попробовать. Действительно, удалось сократить процент, пусть всего на два пункте – учитывая, что платить нам еще 13 лет, это очень ощутимо в конечном счете».

Сергей Владимирович К., Москва. «В сложной жизненной ситуации банк отказал в реструктуризации кредита, с рефинансированием тоже не получилось по некоторым причинам. Тогда решили попробовать обратиться в АИЖК. Подали документы совместно с банком. Агентство одобрило, внесло часть средств в счет погашения основного долга. В итоге платежи каждый месяц сократились на 4 тысячи. Вроде и не очень много, но как раз хватило, чтобы оставалось на что-то еще. Хорошая программа, советую всем хотя бы попытаться».

Юлия Т., Рязань. «Прочла немало отзывов о программе, и хороших, и не очень. Что хочу сказать – у нас не получилось ею воспользоваться, жилье не подошло – слишком много квадратных метров для однокомнатной квартиры. А у друзей все получилось – им «скосили» долг на миллион».

Снижение ставок по ипотеке позволяет заемщикам улучшить условия по ранее взятым кредитам. Программа помогает существенно сэкономить на оплате процентов, уменьшив срок займа или сумму ежемесячного платежа», — считают в пресс-службе ВТБ. По данным «Дом.РФ», объем рефинансирования ипотеки в России в первом полугодии 2022 года составил 246 млрд руб. Это почти в четыре раза больше относительно аналогичного периода прошлого года. Доля рефинансированных ипотечных кредитов в общей выдаче за полгода 2022-го достигла 16%, в то время как в прошлом году составляла 5%.

Требование к заемщику

При перекредитовании ипотеки АИЖК предъявляет к соискателю ряд требований, без выполнения которых заявка на участие в программе одобрена не будет.

Вот список этих условий:

претенденту на момент подачи заявления должно быть не менее 21-го года и не более 65-ти лет на дату закрытия кредита;

лицо, подавшее заявку, должно иметь стабильный доход, который подтверждается справкой по форме 2-НДФЛ, выданной за последние 6 месяцев;

гражданин должен иметь российский паспорт и постоянное место регистрации;

взятую в АИЖК рассрочку можно оформить на 30 лет и не более;

минимальный срок кредитования составляет 3 года;

имущественным обеспечением взятой в АИЖК суммы выступает предмет ипотечного договора – недвижимость;

обязательное условие – наличие страхового полиса СНИЛС.

Для получения одобрения на государственную помощь в рефинансировании соискатель должен предоставить комиссии пакет документов:

трудовую книжку (копия) или договор, заверенный работодателем;

справку о доходах;

мужчины до 27-ми лет предъявляют военный билет;

если рефинансируется кредит многодетным семьям, необходимо представить справку о составе семьи и свидетельства о рождении детей;

выписку из банка-кредитора об остатке долга, процентной ставке и график выплат.