Эксперты КонсультантПлюс подготовили готовое решение по безопасной доле вычета. Используйте его бесплатно, чтобы не нарушить закон.

Безопасная доля вычетов по НДС

Любая компания при осуществлении своей деятельности должна учитывать всевозможные налоговые риски. Один из существенных рисков, при котором вам может быть назначена выездная проверка, – это превышение безопасной доли вычета НДС.

Безопасная доля вычетов по НДС – это сумма, на которую компания может уменьшить свои налоги. Рассчитывается она так. Величина вычета, поделённая на сумму начисленного НДС, умноженная на 100 %. Где вычет – сумма налога, указанная поставщиками в счетах-фактурах. Полученную сумму нужно сравнить с контрольным значением и принять решение: оставлять текущие данные или переносить часть вычета на следующий квартал, если сумма вышла небезопасной.

Надо понимать, что как такового термина «безопасная доля вычета НДС» в Налоговом кодексе не существует. Но при этом все знают, что сумма вычетов за четыре квартала не должна в среднем превышать 89 % от начисленного за эти же кварталы налога. Более того, Федеральная налоговая служба регулярно обновляет данные по безопасной доле вычета. Эти данные публикуются в виде таблицы, где указан средний процент вычета по регионам, но без привязки к сфере деятельности компании.

При этом пороговые значения вычета довольно серьёзно разнятся по стране. Например, в данных за 2-й квартал 2022 года в Мурманской области безопасным значением признано 193 %, а в Астраханской и Оренбургской областях всего 72 %.

Такую статистику по регионам Федеральная налоговая служба выкладывает четыре раза в год: в начале февраля, в начале мая, в начале августа и в начале ноября. Соответственно, чтобы рассчитать долю вычета за 1-й квартал, нужно ориентироваться на данные от 1 февраля, за второй – от 1 мая и так далее. Найти данные можно на любом проверенном бухгалтерском ресурсе в интернете.

Как рассчитать налоговую нагрузку по НДС

Методика анализа и формула расчета налоговой нагрузки на добавленную стоимость была прописана в приложении 4 к Письму ФНС от 17.07.2013 № АС-4-2/12722 «О работе комиссий налоговых органов по легализации налоговой базы», но сейчас это письмо не действует.

В приложении 2 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@ налоговая нагрузка определяется как соотношение суммы уплаченных налогов по данным отчетности и оборота (выручки) организации. Но этот приказ не предусматривает расчет нагрузки отдельно по налогам.

Подсчитать свою нагрузку и сравнить ее со среднеотраслевыми показателями можно на сайте ФНС с помощью сервиса «Налоговый калькулятор по расчету налоговой нагрузки» . Он подходит только для компаний на общей системе налогообложения. Нужно указать интересующий год, вид экономической деятельности и субъект РФ, и система покажет среднеотраслевые показатели по НДС, налогу на прибыль и совокупной налоговой нагрузке. Введя свои показатели, вы сможете сравнить свою нагрузку со среднеотраслевой.

Отраслевые показатели по годам также есть в Приложении 3 к приказу ФНС от 30.05.2007 № ММ-3-06/333@, но по совокупной налоговой нагрузке, а не отдельно по налогам.

1C-WiseAdvice применяет риск-ориентированный подход. Мы постоянно следим за тем, чтобы налоговая нагрузка не отклонялась от референтных значений больше, чем на 10%. Это снижает риск выездной налоговой проверки практически до нуля.

Налоговые органы куда больше интересует не процент налоговой нагрузки по НДС, а такой показатель, как удельный вес вычетов. Его считают по формуле:

Сумма вычетов / Общая сумма начисленного НДС х 100%

Согласно Концепции системы планирования выездных налоговых проверок, если доля вычетов за 12 месяцев больше 89%, налогоплательщик попадает в группу риска и становится кандидатом на выездную проверку.

Пример

По данным четырех квартальных деклараций компании сумма исчисленного НДС – 3 млн руб., а сумма вычетов – 2,9 млн руб.

Удельный вес вычетов:

2,9 / 3 х 100 = 96,67%

Это очень большая доля, она превышает безопасный порог, и компании нужно приготовиться к вопросам и проверкам.

Безопасная доля вычетов в 89% – это общероссийский критерий. В регионах России показатель безопасной доли может отличаться.

ФНС на своем сайте регулярно публикует данные отчета 1-НДС по регионам. Для того, чтобы вычислить среднюю долю вычетов по региону, нужно взять показатель строки 210 (сумма вычетов по НДС), разделить на показатель строки 110 (налог к начислению) и умножить на 100.

#Совет от 1C-WiseAdvice

Перед тем, как сдать очередную декларацию по НДС, посчитайте долю вычетов в этой декларации и сравните ее с долей по вашему региону из отчета 1-НДС. Если ваша доля вычетов превышает средний уровень, подумайте, как вы это объясните налоговым инспекторам. Если не хотите привлекать внимания, перенесите часть вычетов на более поздний период.

Как объяснить высокий удельный вес налоговых вычетов по НДС

Задача руководителя организации в случае высоких значений показателя удельного веса вычетов по НДС снизить риск включения предприятия в план выездных проверок, а значит − доказать, что причины этого имеют объективный характер.

В каждом конкретном случае организация приводит соответствующие периоду причины, почему доля налоговых вычетов превышает пороговое значение.

Как пояснить в налоговую высокий удельный вес вычетов по НДС? Рассмотрим пять причин, как образец пояснения в налоговую о высокой доле налоговых вычетов по НДС. Они могут пояснить возникновение такой ситуации в организации.

Причина 1. Фирма недавно только прошла регистрацию

Организации, чей бизнес только начинается, не имеют достаточного рынка сбыта, а вот расходов у «молодой» компании предостаточно. Например, счета-фактуры на оплату аренды офиса и склада, аванс за электроэнергию, подключение Интернета, телефона, закупка товара на склад для последующей перепродажи и т.д.

При таком раскладе затрат у организации много, а вот продажи еще не налажены и не приносят достаточного для покрытия расходов дохода.

В пояснениях для инспектора указываем в качестве причины повышения показателя: «В связи с началом предпринимательской деятельности затраты компании превышают ее доход. Для организации работы офиса и склада приобретено необходимое оборудование и мебель, а также оплачены услуги фирм, предоставляющих услуги связи. Внесены авансы для подключения компании к электроэнергии и отоплению. На склад поставлена продукция, реализация которой планируется на следующий квартал».

Как приложения предоставляем учредительную документацию, подтверждающую дату регистрации компании, а также все первичные документы с подтверждением перечисленных затрат: счета-фактуры, карточки бухгалтерских счетов, договоры, накладные, акты на предоставление услуг и т.д.

Причина 2. Пополнение склада товаров для последующей перепродажи

Например, руководителем организации издано распоряжение о затоваривании склада продукцией, которая в следующем квартале подорожает в закупке, поэтому купить товар заранее – значит приобрести дополнительную прибыль на разнице в цене. В итоге склад пополнится товарами, а в налоговом учете отразится высокий удельный вес вычетов.

В пояснениях указываем: «пополнение склада товарами для последующей его продажи в будущем периоде».

Прикладываем документы, подтверждающие достоверность предоставленной информации: карточки бухгалтерских счетов, подтверждающие оприходование и остатки товара на складе, копия договора на приобретение продукции, накладные.

Причина 3. Сезонность бизнеса

Объемы продаж некоторых видов товаров находятся в зависимости от сезонности, например, товары для зимней рыбалки или газонокосилки. Продажи таких товаров практически прекращаются вне предполагаемого для их использования сезона. Однако, расходы, например, на хранение и обслуживание склада, остаются. Поэтому вычеты получаются высокие.

В пояснениях указываем: «сезонность товара».

Прикладываем документы, подтверждающие наличие расходов и остатков на складе.

Причина 4. Позднее получение счетов-фактур от контрагентов

Принять к вычету счет-фактуру можно только по факту ее получения от контрагента. При получении оригинала счета-фактуры, организация регистрирует ее поступление по почте в специальном журнале.

Но, к сожалению, почта не всегда безупречна в качестве предоставляемых услуг, и корреспонденция «задерживается», а иногда и вовсе теряется. Неудивительно, что счета-фактуры поступают бухгалтерии организаций с задержкой.

В результате некоторые счета-фактуры мы принимаем к вычету в следующем за их выпиской налоговом периоде.

Законом предусматривается возможность заявить счет-фактуру в более поздний срок, достаточно при этом приложить пояснение с обоснованием подобных действий с Вашей стороны.

В пояснениях указываем: «принятие к вычету счетов-фактур, выписанных в предыдущем налогом периоде из-за задержки поступления указанной документации в организацию».

Прикладываем документы, подтверждающие достоверность предоставленной информации: выписку из журнала регистрации счетов-фактур, копию самого счета-фактуры, выписку из книги покупок об отсутствии проведения указанных счетов-фактур в предыдущий налоговый период.

Причина 5. Небольшая торговая наценка (при перепродаже) или маленькая добавленная стоимость (при производстве)

Рынок устанавливает уровень цен, выше которых организация не может установить цену реализуемых ею товаров. Поэтому, чтобы сохранить свои позиции на рынке, некоторые компании устанавливают на продукцию минимальные наценки и надбавки. При производстве может дополнительно возникнуть ситуация, когда сырье для производства закупается со ставкой НДС 10%, а реализация − 18%.

В пояснениях указываем: «маленькая торговая наценка с целью сохранения конкурентоспособности организации».

Прикладываем документацию, подтверждающую достоверность предоставленной информации: копии договоров на закупку товаров или сырья, накладные на закупку и отгрузку продукции.

Конечно, это только некоторые причины, которые будут приняты инспектором, как

пояснение в налоговую о высокой доле вычетов по НДС (образец: причина 1).

Процент безопасной доли вычетов по НДС

Ни в налоговом законодательстве, ни в перечне критериев, анализируемых при включении организаций в план выездных проверок, не содержится ответа на вопрос, что такое безопасная доля вычетов по НДС, а ФНС не публикует сведений о ее размере. Но в своей деятельности инспекции ориентируются на установленный в приказе ММ-3-06/333@ предел 89%. А помимо общефедерального уровня анализируется доля вычетов по НДС в регионах (см. таблицу в конце статьи).

Есть легкий способ, как рассчитать удельный вес вычетов по НДС в субъекте, используя открытые данные. Например, на официальном сайте ФНС публикуется статотчет 1-НДС.

На его основе можно рассчитать средний показатель по каждому субъекту Федерации. Для этого необходимо скачать последний отчет с данными по регионам.

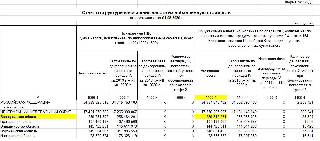

Находим данные по нужному нам региону. Необходимые для расчета суммы представлены в столбцах 1100.1 и 2100.1.

На примере Белгородской области сделаем расчет безопасной доли вычетов по НДС, используя формулу:

Получаем безопасную долю в размере 92,3%:

239 457 353 /259 347 264 х 100 % = 92,3 %

Если заявленный компанией, работающей в Белгородской области, процент уменьшения НДС к уплате окажется выше, то ИФНС запросит пояснения. Другой пример: безопасная доля вычетов по НДС в 2022 году в Москве 89,1%, и если у столичной организации заявлен более высокий процент, налоговики обратят на это внимание. Потому чтобы избежать вопросов со стороны контролирующих органов, рассчитывайте безопасную долю вычетов и отслеживайте ее величину непосредственно в регионе деятельности организации.

Периодически ФНС на своем сайте обновляет статистические данные. Для получения верной картины необходимо периодически сведения проверять.

Как объяснить превышение

Если будет выявлен высокий удельный вес налоговых вычетов по НДС налоговиками, они направят в адрес налогоплательщика уведомление с требованием предоставить пояснения с раскрытием причин возникновения отклонений от нормы. К объяснительному письму рекомендуется приложить документальные подтверждения верности отражения данных в декларации. Объективными причинами возникновения низкого уровня фискальной нагрузки по НДС могут быть:

Непродолжительный период работы налогоплательщика. После открытия бизнеса расходов всегда больше, чем доходов, ввиду отсутствия наработанной базы покупателей. В пояснениях рекомендуется акцентировать внимание на соотношении доходов и расходов компании в рассматриваемом периоде, привести обоснования по затратным статьям (например, закупка оборудования, мебели, сырья, оплата услуг, реклама).

Единовременные затраты на оплату крупной партии материалов для производственных нужд или закупка основных средств. В объяснительной записке можно указать на факт реализации сделки по закупке товаров для их перепродажи или использования в производстве в последующих периодах.

Влияние фактора сезонности спроса на производимую продукцию – в результате снизились продажи, уменьшилась налоговая база по НДС, а административные расходы остались неизменными.

Выставление счета-фактуры контрагентом с задержкой.

Пояснения составляются в произвольной форме. В роли документации, обосновывающей высокое процентное содержание вычетов по НДС в сумме налоговых обязательств, могут выступать учредительные документы, счета-фактуры, накладные, выписки из регистров учета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Налоговая нагрузка с точки зрения финансового планирования

Налоговую нагрузку считают и контролируют сами предприниматели для экономии средств. Например, вы выяснили, что показатель нагрузки даже выше безопасных значений от ФНС и банков. Это повод пересмотреть вашу финансовую политику и отношение к выплатам в бюджет.

Варианты могут быть разными, главное — не прибегать к противозаконным методам.

Переход на другую систему налогообложения

Возможно, ваш бизнес платит налогов больше, чем нужно. Рассчитайте налоговую нагрузку с другими системами налогообложения. Сделать это можно автоматически и онлайн с помощью калькулятора.

Подробности про возможности налоговой оптимизации читайте в статье: Как выбрать налоговый режим на 2022 год

Оптимизация зарплатных налогов

Кроме удержания 13 % НДФЛ бизнес вынужден платить за каждого работника еще и обязательные страховые взносы. Итого выплаченная на руки зарплата по факту увеличивается на 30-40 %.

Проанализируйте функции штатных работников. Если часть из них можно рассматривать как разовые услуги, выгоднее отказаться от постоянного специалиста в штате и заменить его подрядчиками, например. ИП или самозанятыми.

Важно помнить о том, что нельзя просто заменять трудовые договоры на договоры подряда и вынуждать работников зарегистрироваться в другом статусе. Например, сотрудничать можно только с теми самозанятыми, которые в предшествующие два года не работали в вашей компании. А если налоговая усмотрит в работе с самозанятым или ИП признаки трудовых отношений, то бизнесу доначислят НДФЛ и взносы.

Чтобы этого не произошло, нельзя включать в договор подряда трудовые условия. Например, нельзя требовать от подрядчика соблюдения режима работы и отдыха, указывать ему место работы, оформлять его на должность в соответствии со штатным расписанием, платить зарплату, а не гонорар, предусматривать дисциплинарную ответственность и отпуск.

Не создавайте налоговые схемы

Бывает, что бизнес прибегает к дроблению бизнеса — например, организует несколько юридических лиц с разными статусами для разделения деятельности на опт, розницу и B2B. Или переводит на аутсорсинг бухгалтерию, кадровиков и маркетинг.

Это опасный путь — ФНС может признать за бизнесом необоснованную налоговую выгоду и выставить претензии по уходу от налогов.

Кратко о том, что такое налоговая нагрузка и как ее контролировать

- Налоговая нагрузка — это доля налогов в общей выручке компании. Ее рассчитывают и контролируют в разных целях.

- Чтобы не вызвать подозрений у налоговой инспекции, считайте общий коэффициент и сравнивайте его с таблицей безопасных значений. Еще полезно рассчитывать нагрузку по формулам в зависимости от системы налогообложения — эту методику применяют в ФНС, вычисляя претендентов на углубленный анализ и потенциальных подозреваемых в уходе от налогов.

- Чтобы банк не заподозрил компанию в отмывании денег, важно, чтобы налоги занимали не меньше 0,9 % от дебетового оборота.

- Выяснив, что налоговая нагрузка слишком большая, пересмотрите финансовую политику.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Вычет НДС при наличии в цепочке недобросовестного контрагента.

Большая часть запросов касается ситуаций, когда поставщик контрагента первого или последующего звеньев не сдает отчетность.

Напомним, что с 19.08.2017 отказ в вычете возможен, если компания злоупотребила правом (ст. 54.1 НК РФ). Налоговики вправе снять вычет, если:

компания умышленно исказила факты в учете и отчетности;

заключенная сделка не имеет деловой цели, ее единственной целью является уменьшение налогов;

исполнитель по сделке фиктивный.

Однако если со стороны налоговиков не представлены доказательства согласованности действий заявителя и спорных контра-

гентов, направленных на совершение сделки с целью неуплаты (неполной уплаты), отсутствуют доказательства подконтрольности контрагентов, иных фактов имитации хозяйственных связей и (или) доказательства аффилированности сторон сделки, претензии налоговиков легко оспорить в суде (Постановление АС УО от 30.03.2018 № Ф09-795/18 по делу № А76-8310/2017).

-

копии свидетельств о регистрации и о постановке на налоговый учет;

-

устав;

-

приказ о назначении генерального директора;

-

выписка из базы данных ЕГРЮЛ;

-

справка, подтверждающая отсутствие долгов перед бюджетом по налоговым обязательствам.

Итоги

Доля вычетов по НДС — инструмент, с помощью которого налоговики определяют какого налогоплательщика проверить в первую очередь.

Компании вправе сами решать брать во внимание данный показатель или не учитывать показатель доли вычетов по НДС, поскольку за превышение данной нормы налоговых санкций не предусмотрено.

Но компания должна знать, что, если заявить вычет по НДС больше нормы, то риск налоговой проверки значительно возрастает по следующим основаниям:

Размер уменьшения исчисленного налогового платежа является одним их основных показателей, который анализирует ФНС и является критерием для отбора фирм — кандидатов на проверку.

В случае если на протяжении 12 месяцев процент вычитаемой суммы из исчисленного НДС превысит нормативный показатель 89 %, то налоговая инспекция запросит пояснения.

И если нет возможности пояснить причины отклонений от региональных норм, то можно спровоцировать выездную налоговую проверку.

Безопасная доля вычетов по НДС — залог пониженного внимания со стороны налоговиков.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Что такое удельный вес вычетов по НДС?

Деятельность любой организации постоянно контролируется органами Федеральной налоговой службы России. Особое вниманиеналоговая инспекция уделяет соответствию предельным значениям многих показателей (а их около сорока), поскольку зачастую именно они свидетельствуют о грубых нарушениях в бухгалтерском учёте.

Однако, наибольшее внимание все же оказывается критериям, связанным с начислением и уплатой НДС, в частности с размером суммы вычитаемой из налоговой базы для окончательного расчёта налога. Указанный вычет не должен превышать предопределенные рамки, которые установлены в процентном соотношении к сумме данного налога. Именно это ограничение называется удельным весом вычета по НДС.

Действия при превышении безопасной доли

Если после сдачи декларации вы посчитали, что доля вычетов превышает среднюю региональную или 89 %, тогда есть два варианта действии:

1. Подаем уточненную декларацию

У налогоплательщика всегда есть право подать уточненную декларацию. В ней заявите к вычету сумму меньше, чем в первичном отчете. Большую часть вычетов можно без проблем заявить в течение 3-х лет.

Важно! Убедитесь, что ваши вычеты можно перенести.

2. Готовим доказательную базу

Если снизить долю вычетов нельзя или вы уверены в своей позиции, можно не подавать уточненную декларацию. Дождитесь требования из налоговой о предоставлении пояснений или вызова на комиссию.

К пояснению приложите счета-фактуры, первичные документы, договоры с новыми поставщиками и подрядчиками и так далее. Понадобятся все документы, обосновывающие причины роста доли вычета по НДС. А они могут быть разные: покупка дорогостоящих основных средств, удорожание сырья, приостановление деятельности из-за коронавируса, закупка товаров, реализация которых пройдет только в следующем квартале и так далее.

Пример расчета средней доли вычетов двумя способами

ООО «Победа» работает в Москве. В третьем квартале 2022 года сумма начисленного НДС (строка 118 Раздела 3 Декларации) составила 1 500 000 рублей. Сумма вычетов за аналогичный период составила 1 100 000 рублей.

Рассчитаем долю вычетов:

1 100 000 / 1 500 000 * 100 = 73,3 %Доля ООО «Победа» ниже 89 %. Следовательно, по способу № 1 доля вычетов компании безопасна.

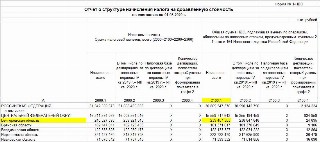

Для способа № 2 нам нужен отчет 1-НДС по состоянию на 1 августа 2022 года. Делаем расчет средней доли вычетов в Москве по формуле:

5 037 958 052 / 5 869 497 847 * 100 % = 85,8 %Доля ООО «Победа» меньше средней по региону. Значит заявленная к вычету сумма не вызовет внимания со стороны ФНС. Шанс попасть в реестр выездных проверок снижается.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет НДС и принимать его к вычету. Программа автоматически заполняет декларацию и проверяет ее на ошибки. Всем новичкам дарим бесплатный пробный период на 14 дней.

Вы знаете, что по НДС можно принимать вычеты. Но чем больше сумму вычета вы заявляете, тем острее становится внимание налоговой к вашему бизнесу. Так какую же долю вычетов считать «безопасной»?

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Все организации пользуются коммунальными услугами: отоплением, водой, электричеством, вывозом мусора, водоотведением и пр. Порядок обложения стоимости коммунальных услуг налогом на добавленную стоимость зависит от того, кто оказывает услуги и как происходит оплата.

Регистры налогового учета по НДС — это документы, которые обобщают данные налогового учета и помогают рассчитывать базу для исчисления налога. Их используют, когда данных из регистров бухучета недостаточно. Разберемся, какие есть налоговые регистры по НДС и как их вести.

Розничные магазины и другие торговые организации, которые продают товары конечным потребителям, тоже платят НДС. Рассмотрим, особенности в расчете и уплате НДС, заполнении книги продаж и бухгалтерском учете.

Налог к уплате рассчитывается по операциям реализации и приравненным к ним. Сумму рассчитанного налога налогоплательщик вправе уменьшить на налоговый вычет. Он представляет собой сумму налога, предъявленного налогоплательщику поставщиками товаров (работ, услуг) и указанного в счете-фактуре. Прежде чем произвести расчет удельного веса НДС, который допускается вычесть, необходимо соблюсти следующие условия:

Способы для подсчета безопасной доли вычетов по НДС

Безопасную долю вычетов рассчитывают двумя способами. Выбрать нужно тот способ, которым пользуется ваша налоговая. Узнать его можно при личном обращении ФНС.

Пороговое значение доли 89%

При построении плана выездных налоговых проверок инспекторы пользуются Приказом ФНС РФ от 30.05.2007 года № ММ-3-06/333@. В пункте 3 Приложения № 2 указано, что один из критериев для проверки — доля вычетов по НДС, которая равна либо превышает 89 % начисленного налога за 12 месяцев.

Рассчитайте свою долю по формуле:

Доля вычетов = Вычеты за год / Начисленный за год НДС * 100,

где вычеты за год — это сумма из строки 190 Раздела 3 Декларации по НДС;

начисленный НДС — это значение в строке 118 Раздела 3 Декларации по НДС.

Плательщики НДС со ставкой 0% берут суммы из разделов 4 — 6 декларации.

Полученное значение сравните с пороговыми 89 %. Если процент меньше, вычеты не привлекут серьёзного внимания. Если значение равно 80% или выше, будьте готовы к проверкам или запросам документов.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Средняя доля вычетов по региону

ИФНС смотрит на среднюю долю вычетов по региону, которая часто составляет меньше или больше 89%. Способ установлен Письмом ФНС от 25 июля 2017 года № ЕД-4-15/14490@. По факту оно отменено, но на практике налоговики продолжают его придерживаться.

Для расчета используем формулу из первого способа:

Доля вычетов = Вычеты за год / Начисленный за год НДС * 100,

где вычеты за год — это сумма из строки 190 Раздела 3 Декларации по НДС;

начисленный НДС — это значение в строке 118 Раздела 3 Декларации по НДС.

Плательщики НДС со ставкой 0 % берут суммы из разделов 4 — 6 Декларации.

Сравните полученное значение с региональным на сайте ФНС. После используйте статистический отчет 1-НДС. В нём есть данные из отправленных деклараций по НДС от налогоплательщиков. Налоговая формирует его отдельно для каждого региона по состоянию на 1 февраля, 1 мая, 1 августа и 1 ноября. Для расчета средней доли вычетов по региону используют формулу:

Доля вычетов = Вычеты за год / Начисленный за год НДС * 100,

где вычеты за год — значение возьмите из графы 2 строки 2100 отчета 1-НДС;

начисленный НДС — значение возьмите из графы 2 строки 1100 отчета 1-НДС.

Если сомневаетесь, уточните порядок расчета налоговой.

Далее соотнесите свою долю со средней по региону. Если ваше значение меньше, проблем возникнуть не должно. Если больше, готовьтесь к запросу документов и началу проверок.