Сумма выходного пособия за период с 02.05.2022 по 01.06.2022 г. за 1 месяц составляет: 2 990 руб. 36 коп. * 19 раб. дней = 56 816 руб. 84 коп.

Расчет облагаемой и не облагаемой суммы компенсации при увольнении по соглашению сторон

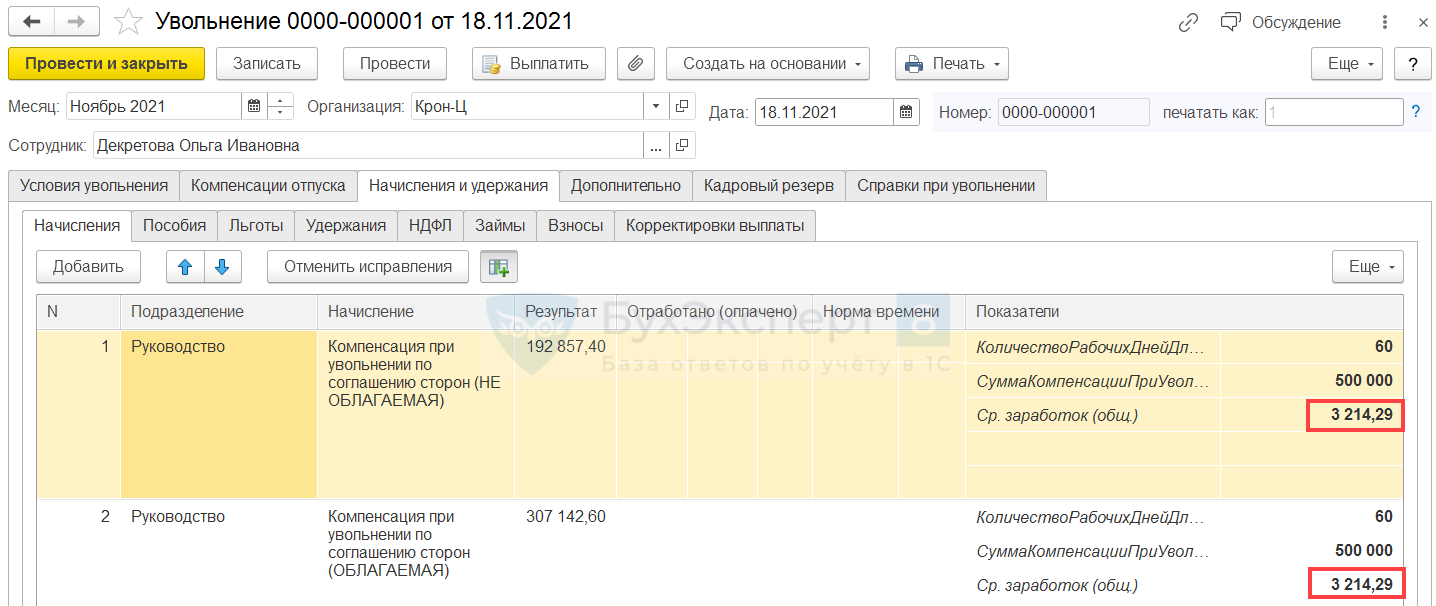

Так как обложение НДФЛ и взносами настраивается для видов начислений, то потребуется описать два вида начисления: для необлагаемой и облагаемой части компенсации. Пусть оба начисления будут производиться автоматически в документе Увольнение , если введено значение показателя Сумма компенсации по соглашению сторон .

В документе Увольнение автоматически рассчитывается среднедневной заработок сотрудника для расчета выходного пособия – это средний заработок за 1 рабочий день. Возникает вопрос, как перевести среднедневной заработок в средний месячный заработок для определения облагаемой и необлагаемой части компенсации. Этот вопрос законодательно не урегулирован. В некоторых организациях принято умножать среднедневной заработок на количество рабочих дней в трех следующих месяцах по графику работы сотрудника, в других – умножение происходит на среднемесячное количество рабочих дней, увеличенное в три раза.

Для универсальности решения количество рабочих дней для определения трехкратного среднего месячного заработка на основании среднедневного будет запрашиваться у пользователя в качестве значения показателя Количество дней для расчета необлагаемой части компенсации при увольнении .

Таким образом, схематично формула расчета необлагаемой суммы компенсации будет выглядеть следующим образом:

Среднедневной заработок сотрудника * Количество рабочих дней для расчета необлагаемой части компенсации при увольнении

Сумма компенсации превышающая облагаемую сумму будет считаться необлагаемой частью компенсации.

- Если у сотрудника в расчетном периоде не было доходов, и мы меняем расчетный период для расчета среднего заработка в документе Увольнение , эти изменения не будут учтены при расчете компенсации. Размер среднего заработка потребуется указать в документе вручную, тогда компенсация рассчитается.

- Начисления для компенсации будем настраивать как «выстреливающие» – они будут рассчитываться, только если введено значение суммы компенсации. Такие начисления не попадают в документ Увольнение , если увольняется сотрудница, находящаяся в отпуске по уходу за ребенком, и Возврат из отпуска по уходу за ребенком ( Кадры – Отпуска по уходу и возвраты из отпуска ) для нее не вводили (или дата возврата позднее даты увольнения). В этом случае потребуется добавить строки с начислениями в документ Увольнение вручную.

Статья 78 ТК РФ «Увольнение по соглашению сторон», образец соглашения

Для расторжения трудового договора законом предусмотрено несколько оснований, одним из которых является соглашение сторон. Норма, его допускающая, содержится в п. 1 ч. 1 ст. 77, ст. 78 ТК РФ.

Можно ли уволить работника в период плохой эпидемиологической ситуации по коронавирусу по соглашению сторон или по другим основаниям? Ответ на этот вопрос дали эксперты КонсультантПлюс. Чтобы его узнать, получите пробный доступ к системе бесплатно и переходите в Готовое решение.

При обоюдном согласии прекратить сотрудничество оформлять отдельный документ необязательно. Можно обойтись визой руководителя на заявлении увольняющегося сотрудника, в котором он указывает причину увольнения и обязательно ссылается на обоюдное соглашение между сторонами. В результате работодатель получает весомые доказательства доброй воли работника на расторжение договора, что иногда помогает в трудовых спорах.

Тем не менее в большинстве случаев работодатели предпочитают оформить документ, подписанный работником. Соглашение тогда несет дополнительную информационно-правовую нагрузку, и кроме основных положений в нем фиксируется порядок передачи дел, определяется размер компенсации и пр.

Ниже приведен образец соглашения об увольнении по соглашению сторон.

Подписи на соглашении можно поставить в любой день до увольнения работника. Но как только документ завизирован с обеих сторон, отозвать подпись уже невозможно, какая бы сторона ни была инициатором (за редкими исключениями). Поэтому для работодателя выгоднее прекращать действие трудового договора в соответствии с положениями п. 1 ч. 1 ст. 77 ТК РФ, особенно если увольнять приходится «сложного» сотрудника.

ВАЖНО! Если сотрудница представит справку из женской консультации о беременности, то она имеет право отозвать соглашение об увольнении.

Подборку спорных ситуаций, возникающих на практике при увольнении по соглашению, вы можете посмотреть в КонсультантПлюс. Смотрите полный список таких ситуаций и практические рекомендации экспертов по каждой из них, получив пробный доступ к К+.

Запись в трудовой об увольнении по соглашению сторон делается стандартно в 3 колонке. Пример записи:

- «Трудовой договор расторгнут по соглашению сторон, пункт 1 части первой статьи 77 Трудового кодекса Российской Федерации»;

- «Уволен по соглашению сторон, пункт 1 части первой статьи 77 Трудового кодекса Российской Федерации».

Плюсы и минусы для работника

При увольнении по соглашению сторон от работника не требуется предупреждать работодателя за две недели. Следовательно, такая «отставка» возможна в любой момент, в том числе и «одним днем». В определенных ситуациях это можно считать плюсом как для работника, так и для работодателя.

Еще одним плюсом для работника является возможность получить при увольнении «по соглашению» дополнительную денежную компенсацию. Если сотрудник уходит по собственному желанию, таких выплат не предусмотрено.

К числу минусов для работника можно отнести тот факт, что соглашение сторон — это одно из наиболее «крепких» оснований для расторжения трудового договора. Оспорить в суде правильно оформленное соглашение и восстановиться на работе будет сложнее, чем при увольнении по другим основаниям. Особенно, если работник получил дополнительные выплаты, предусмотренные таким соглашением.

Увольнение по соглашению сторон: сколько окладов и сколько налогов

Установленный размер компенсационной выплаты — предмет договоренностей работника и работодателя.

Какие налоги будет оплачивать работник?

Работник должен понимать, что освобождаются от НДФЛ только компенсационные выплаты в размере, не более 3-х кратной или 6-ти кратной (для работников, работающих в районах Крайнего Севера и приравненных к ним местностям) среднемесячной заработной платы. А все, что сверху — облагается НДФЛ (п.1 ст.217 НК РФ, Письмо Минфина РФ от 22.09.2022 № 03-04-06/82897).

По какой ставке облагаются налогом суммы превышения выходного пособия?

Для резидентов РФ действуют две ставки НДФЛ — 13% и 15%.

НДФЛ в размере 15% будет рассчитываться, если доход работника превысит 5 млн рублей.

А как уплачиваются страховые взносы?

Выплачивая компенсацию в размере более 3-х кратной или 6-ти кратной (для работников, работающих в районах Крайнего Севера и приравненных к ним местностям) среднемесячной заработной платы, компания с суммы превышения должна заплатить страховые взносы (ст.422 НК РФ, Письма Минфина РФ от 20.04.2022 г. № 03-04-05/31370, от 02.04.2022 г. № 03-04-06/26244).

А какие налоговые риски в части расходов могут быть у компании-работодателя?

Претензии налоговиков сводятся к чрезмерно завышенной сумме выходного пособия, которую компания учитывает в уменьшении налога на прибыль или единого налога при «упрощенке».

В каком размере можно признавать выходное пособие в налоговых расходах?

Точного «разрешенного» размера, в отличие от НДФЛ и страховых взносов, нет.

Обязательные условия — возможность выплаты должна быть предусмотрена в трудовом или коллективном договоре, дополнительным соглашением к трудовому договору либо соглашением о расторжении трудового договора (Письма Минфина РФ от 12.03.2022 № 03-03-06/1/17367, от 18.07.2019 № 03-04-06/53226).

Но «камнем преткновения» является соблюдение критерия обоснованности выплат, установленных ст. 252 НК РФ.

Например, работники получили компенсацию в размере 12-кратного среднемесячного заработка. Однако такие расходы не сопоставимы с «обычными расходами работодателя, производимыми в связи с ликвидацией» (Постановление АС Северо-Западного округа от 15.12.2022 № А42-8606/2016).

Таким образом, выплата повышенного размера компенсации для компании может обернуться налоговыми рисками и высокой налоговой нагрузкой.

Об НДФЛ, страховых взносах и налоге на прибыль в случае выплат работникам при увольнении по соглашению сторон

Вопрос: Об НДФЛ, страховых взносах и налоге на прибыль при осуществлении выплат работникам при увольнении по соглашению сторон.

Ответ:

Департамент налоговой и таможенной политики рассмотрел обращение от 01.03.2019 и по вопросам обложения налогом на доходы физических лиц и страховыми взносами выплат, производимых сотрудникам организации при увольнении, и учета указанных расходов в целях налога на прибыль организаций сообщает, что в соответствии с Регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертиз договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Вместе с тем в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняем следующее.

1. Налог на доходы физических лиц

Согласно пункту 3 статьи 217 главы 23 “Налог на доходы физических лиц” Кодекса освобождаются от обложения налогом на доходы физических лиц все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск, а также за исключением суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Таким образом, компенсационные выплаты, связанные с увольнением работников, предусмотренные коллективным или трудовым договорами, освобождаются от обложения налогом на доходы физических лиц на основании пункта 3 статьи 217 Кодекса в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Суммы вышеуказанных выплат при увольнении, превышающие трехкратный размер (шестикратный размер) среднего месячного заработка, подлежат обложению налогом на доходы физических лиц в установленном порядке.

2. Страховые взносы

Подпунктом 1 пункта 1 статьи 420 главы 34 “Страховые взносы” Кодекса определено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 Кодекса), производимые, в частности, в рамках трудовых отношений.

Исходя из положений абзаца шестого подпункта 2 пункта 1 статьи 422 Кодекса не подлежат обложению страховыми взносами для упомянутых плательщиков все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанные с увольнением работников, за исключением, в частности, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка.

Учитывая изложенное, компенсационные выплаты, связанные с увольнением работников (в частности, выходные пособия), независимо от основания, по которому производится увольнение, в том числе выплачиваемые при расторжении трудового договора по соглашению сторон, освобождаются от обложения страховыми взносами на основании вышеуказанных положений статьи 422 Кодекса в сумме, не превышающей в целом трехкратный размер среднего месячного заработка работника (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Суммы упомянутых выплат при увольнении, превышающие трехкратный размер (шестикратный размер для районов Крайнего Севера и приравненных к ним местностей) среднего месячного заработка, подлежат обложению страховыми взносами в общеустановленном порядке.

3. Налог на прибыль организаций

В соответствии с пунктом 1 статьи 252 Кодекса в целях налогообложения прибыли организаций расходами признаются экономически оправданные и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода. Расходы, не соответствующие указанным требованиям, согласно пункту 49 статьи 270 Кодекса, в целях налогообложения прибыли организаций не учитываются.

Согласно пункту 9 статьи 255 Кодекса к расходам на оплату труда в целях главы 25 “Налог на прибыль организаций” Кодекса относятся, в частности, начисления увольняемым работникам, в том числе в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика. В целях настоящего пункта начислениями увольняемым работникам признаются, в частности, выходные пособия, производимые работодателем при прекращении трудового договора, предусмотренные трудовыми договорами и (или) отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права.

В соответствии со статьей 78 Трудового кодекса Российской Федерации (далее – Трудовой кодекс) трудовой договор может быть расторгнут в любое время по соглашению сторон трудового договора.

Согласно статье 57 Трудового кодекса, если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

Таким образом, выплата, производимая при увольнении сотрудника организации на основании соглашения о расторжении трудового договора, установленная в соответствии с Трудовым кодексом, может быть учтена в составе расходов на оплату труда, уменьшающих налоговую базу по налогу на прибыль организаций, если такая выплата предусмотрена трудовым или коллективным договором, дополнительным соглашением к трудовому договору либо соглашением о расторжении трудового договора, при условии соблюдения критериев статьи 252 Кодекса.

При этом согласно Обзору судебной практики Верховного Суда Российской Федерации N 4 (2016), утвержденному Президиумом Верховного Суда Российской Федерации 20 декабря 2016 г., для признания денежной суммы, выплаченной работнику в связи с расторжением трудового договора по соглашению сторон, расходами в целях исчисления налога на прибыль организаций необходимо, чтобы такая выплата являлась экономически обоснованной. При значительном размере этой суммы и ее явном несоответствии обстоятельствам, характеризующим трудовую деятельность работника, на налогоплательщике лежит бремя раскрытия доказательств, обосновывающих природу произведенной выплаты и ее экономическую оправданность.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Увольнение по соглашению сторон и расчет выходного пособия: правовой аспект

Трудовой договор можно расторгнуть на основании ст. 78 ТК РФ в любой момент времени в период его действия (п. 1 ч. 1 ст. 77). Основания для его расторжения содержатся в ст. 77 ТК РФ.

Среди прочего, особенностями расторжения договора по соглашению сторон являются:

возможность уволить сотрудника, находящегося в отпуске или на больничном;

отсутствие ограничений по сумме выходного пособия. Размер отступных ТК РФ не ограничивается, поэтому перед увольнением нужно обсудить конкретную сумму причитающихся сотруднику денежных средств;

возможность выбора даты увольнения без соблюдения требования о двухнедельной отработке, характерной для увольнения лица по собственной инициативе (можно как увеличить срок отработки, так и сократить, и даже полностью нивелировать его);

невозможность отзыва соглашения об увольнении в одностороннем порядке без веских на то оснований (таких как беременность уволенной женщины).

Представитель ООО или ИП и увольняющийся вправе согласовать начисление выходного пособия в увеличенном размере (например, в двукратном от ср/мес. заработка), а также определить величину дополнительной компенсации. Размер, даты и порядок выплат требуется зафиксировать соглашением о расторжении ТК, коллективным или трудовым договором.

Договоренность «на словах» законом не предусмотрена. Работодатель может говорить что угодно, а после увольнения – уклоняться от устного обязательства, ссылаясь на то, что такая «опция» не предусмотрена колдоговором/трудовым соглашением. Поэтому не стоит вестись на подобные обещания работодателя.

К ак рассчитать увольнение по соглашению сторон

Подсчет зарплаты и иных видов доплат за отработанное время у бухгалтера не вызывает трудностей. Суммы рассчитывайте в общепринятом порядке. Учтите выплаченные авансы и имеющиеся задолженности за работником. Если наемный специалист отгулял отпуск авансом и затем решил уволиться, образовавшуюся переплату по отпускным придется удержать.

Удержание отпускных не может быть больше чем 20 % от начисленной заработной платы. Такие нормы оговорены в ч. 1 ст. 138 ТК РФ.

С компенсацией дела обстоят иначе. Конкретного размера для перечисления работнику не закреплено. Трудовой кодекс не устанавливает пределов, решение остается за работодателем. Иными словами, размер компенсации при расторжении трудового договора по соглашению сторон определяется в индивидуальном порядке. Учреждение самостоятельно оценивает свои финансовые возможности и утверждает размер компенсационных выплат.

Обязанность по выплате компенсации при расторжении трудового контракта по статье 78 ТК РФ должна быть прямо прописана в локальных актах учреждения. Это можно отразить в колдоговоре, трудовом контракте, в допсоглашении к трудовому контракту либо в самом соглашении сторон по увольнению.

В противном случае выплата «золотого парашюта» в бюджетном учреждении может быть признана нецелевым использованием государственных субсидий. Также бюджетникам в обязательном порядке придется предоставить экономическое обоснование утвержденного размера компенсационных выплат.

НДФЛ и страховые взносы при выплате компенсации по соглашению сторон

Облагаются ли НДФЛ и страховыми взносами компенсационные выплаты работнику по соглашению сторон из расчета трех окладов? Какую сумму данной выплаты можно отнести на расходы предприятия в целях налогового учета по налогу на прибыль? Какие документы нужно оформить?

Верховный суд РФ указал, что выходное пособие, выплачиваемое работнику при расторжении трудового договора по соглашению сторон, следует рассматривать в качестве компенсационной выплаты при увольнении, установленной законодательством РФ (Определение Верховного суда РФ от 16.06.2017 № 307-КГ16-19781). Соответственно, положения пункта 3 статьи 217 НК РФ применяются независимо от основания увольнения работника.

Не подлежат налогообложению НДФЛ компенсационные выплаты, связанные с увольнением работников за исключением, в частности, сумм выплат в виде:

- выходного пособия

- среднего месячного заработка на период трудоустройства

- компенсации руководителю, заместителям руководителя и главному бухгалтеру организации

Это касается части, превышающей в целом трехкратный или шестикратный размеры среднего месячного заработка для работников, которые уволены из организаций в районах Крайнего Севера и приравненных к ним местностях (п. 3 ст. 217 НК РФ).

Компенсационные выплаты при увольнении в пределах трехкратного (шестикратного) среднего месячного заработка не облагаются страховыми взносами, что следует из подпункта 2 пункта 1 статьи 422 НК РФ.

Порядок расчета трехкратного (шестикратного) размера среднего месячного заработка НК РФ не установлен. Из Писем Минфина России от 30.06.2014 № 03-04-06/31391 и Минтруда России от 21.07.2016 № 17-4/В-283 следует, что в рассматриваемой ситуации применяется общий порядок исчисления средней заработной платы (среднего заработка), который установлен статьей 139 ТК РФ, Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922. Аналогичная точка зрения содержится в Письмах Минфина России от 01.06.2018 № 03-04-05/37536, от 12.02.2018 № 03-04-06/8420.

Сумма выходного пособия полностью включается в расходы на оплату труда по налогу на прибыль, если такая выплата предусмотрена трудовым или коллективным договором, дополнительным соглашением к трудовому договору либо соглашением о расторжении трудового договора, при условии соблюдения критериев статьи 252 НК РФ (Письма Минфина России от 12.02.2016 № 03-04-06/7530, от 19.06.2014 № 03-03-06/2/29308).

Налоговый орган может отказать в принятии расходов на выплату чрезмерно завышенного выходного пособия, указав, что они экономически необоснованны (ст. 252, п. 9 ч. 2 ст. 255, п. 49 ст. 270 НК РФ, п. 10 Письма ФНС России от 17.04.2017 № СА-4-7/7288@, Письмо Минфина России от 24.07.2017 № 03-03-06/1/46887).

При этом, на налогоплательщике лежит бремя раскрытия доказательств, обосновывающих природу произведенных выплат и их экономическую оправданность (п. 26 Обзора судебной практики Верховного суда РФ № 3 (2017), утвержденного Президиумом Верховного Суда РФ 12.07.2017). Кроме того, налоговое законодательство:

- не использует понятие экономической целесообразности

- не регулирует порядок и условия ведения финансово-хозяйственной деятельности, обоснованность расходов, уменьшающих в целях налогообложения полученные доходы

- не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата

Налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность (Письмо Минфина России от 06.09.2017 № 03-03-06/1/57120). Компенсация начисляется и выплачивается на основании дополнительного соглашения к трудовому договору либо соглашения о расторжении трудового договора. Законодательством не предусмотрено никаких дополнительных документов.

Налогообложение выходного пособия при увольнении по соглашению сторон

Все деньги, которые компания уплачивает работникам, облагаются подоходным налогом, который удерживает фирма как налоговый агент. Но для отдельных видов компенсационных выплат существуют особые правила налогообложения.

Нужно рассмотреть два аспекта налогообложения выплат при увольнении по соглашению сторон:

- начисление подоходного налога на отступные;

- включение суммы отступных в объем расходов на оплату труда для сокращения налога на прибыль компании.

Облагается ли НДФЛ компенсация при увольнении по соглашению сторон?

Обложение НДФЛ выходного пособия при увольнении по соглашению сторон обычно не осуществляется, о чем говорит статья 217 Налогового кодекса.

Там сказано об освобождении от налога любых компенсаций увольняемым сотрудникам – законодатель не предъявляет никаких требований к причине увольнения, поэтому правило работает и в случае сокращения, и в случае разрыва контракта по соглашению.

Поэтому на вопрос о том, облагается ли налогом компенсация при увольнении по соглашению сторон, можно с точностью сказать «нет».

Статья 217 НК ограничивает только размер выплаты и по соглашению сторон при увольнении от НДФЛ освобожден. Для увольняемых директоров организаций иногда предусматриваются отступные, во много раз превышающие их заработок, — так называемые «золотые парашюты».

Законодатель не идет на то, чтобы освободить всю эту сумму от НДФЛ. От налогов освобождается только часть компенсации, отграниченная трехкратным размером зарплаты увольняемого за месяц.

Особые условия законодатель установил для организаций, находящихся на Крайнем Севере: там максимальный объем отступных, освобождаемый от налогов, поднят законодателем до шестикратного размера средней зарплаты за месяц.

Все, что работодатель заплатит сверх этой суммы, должно попадать под налогообложение НДФЛ.

Компенсация за не отгулянный отпуск не включается в состав компенсации.

Это самостоятельная денежная сумма, которая попадает под обложение НДФЛ.

Категории сотрудников, у которых отступные не облагаются НДФЛ, законом не определены. К ним относятся:

- рядовые сотрудники;

- руководители компаний;

- заместители директоров;

- главные бухгалтеры.

Основания, по которым начисляется компенсация, также не играют роли. Будь она предписана коллективным договором, закреплена в трудовом контракте или просто определена компанией и увольняемым сотрудником в соглашении, от налогов она освобождается в любом случае.

Налог на часть выплаты, которая превышает установленный размер, должен быть удержан компанией как налоговым агентом.

Внимание! Освобождение отступных от обложения НДФЛ действует для всех работников. Количество денег, которые не облагаются налогом, ограничено тремя среднемесячными зарплатами.

Налог на прибыль для работодателя

Для компании, из которой уходит работник, также важно знать, включаются ли начисляемые ему выплаты в расходы на оплату труда в целях минимизации налогообложения прибыли.

Статья 255 НК прямо называет отступные при уходе сотрудника по соглашению сторон, оговоренные в коллективном договоре или самом соглашении увольняемого с компанией, в качестве расходов фирмы, которые засчитываются как расходы на оплату труда.

Здесь позиция законодателя отличается от подхода к обложению НДФЛ. В расходы на оплату труда включается вся сумма компенсации, начисленная работнику, а не только ее часть, не превышающая трехмесячного размера зарплаты.

Сколько бы компания ни заплатила увольняемому сотруднику, вся сумма будет освобождена от налога на прибыль. В эту же категорию попадает и компенсация за отпуск, который работник не успел отгулять.

Важно! Все деньги, которые фирма платит увольняемому сотруднику, невзирая на их размер, рассматриваются налоговиками как расходы на оплату труда. Это значит, что они не попадают под обложение налогом на прибыль.

Как уплачиваются страховые взносы с компенсации?

Вам также будет интересно:

Ст. 422 НК РФ определяет перечень случаев, когда работодатель освобождается от платежей во внебюджетный фонд.

Вопрос об определении суммы, не подлежащей начислению страховых взносов, аналогичен, что и с удержанием налогов. От взносов освобождается часть отступных размером не больше:

Если сумма отступных выше установленной, работодатель уплачивает с оставшейся части взносы во внебюджетные фонды. Выплата осуществляется и с денежных средств, компенсирующих невостребованные дни отпуска. Они начисляются на выходное пособие при расторжении договора на ту часть суммы, превышающей 3-х и 6-ти среднемесячных заработных плат соответственно.

Обложение страховыми взносами отступных не зависит от категории должности, на которой трудился сотрудник. Для служащих, рабочих и руководителей правила одинаковые.

Как можно убедиться, что законодательство применяет единообразный подход к обложению налогами отступных и начислению страховых платежей на них? Освобождение от НДФЛ допускается в отношении сумм в зависимости от средней заработной платы за месяц. Касаемо работодателей, под обложение налога на прибыль не попадают денежные средства, выплаченные в качестве компенсации сотруднику, уволенному по соглашению, так как данная выплата входит в расходы на оплату труда.

Сотрудник увольняется 30.03.2018, при увольнении ему начисляется компенсация при увольнении по соглашению сторон в сумме 180 000 руб. Средний дневной заработок сотрудника рассчитан в сумме 2 222,22 руб. Для определения необлагаемой части компенсации в организации принято умножать средний дневной заработок сотрудника на количество рабочих дней в трех следующих месяцах по графику работы сотрудника.

Налог на прибыль работодателя

Для нанимателей важно знать, должны ли быть включены выплаты увольняемому в расходы на оплату труда с той целью, чтобы минимизировать налог на прибыль. Налоговым законодательством отступные при увольнении по соглашению, начисленные вне зависимости от основания, четко определены как расходы организации на оплату труда. Под данное определение попадают обоснованные затраты понесенные работодателем, которые имеют документальное подтверждение, при условии, что они производились в целях получения дохода.

Сюда относятся денежные выплаты сотрудникам, а также начисления в натуральной форме, компенсации, надбавки, премиальные, единоразовые начисления поощрительного характера, а также иные затраты на содержание сотрудников.

Такая позиция законодателя не соответствует подходу к обложению НДФЛ. Полная сумма выплаченной компенсации входит в расходы на оплату труда. Сколько бы не было выплачено при увольнении, вся сумма освобождается от налога на прибыль. Сюда же относится компенсация невостребованного отпуска. Все денежные средства вне зависимости от их размера, выплаченные компанией увольняемому, рассматриваются налоговой в качестве расходов на оплату труда и не облагаются налогом на прибыль.