Вносим значения, выделяя диапазон данных, как показано на рисунке – все заполненные ячейки в каждом столбце.

Альтернативный переход на ФСБУ 25/2018 с дисконтированием у лизингополучателя, если предмет лизинга на балансе лизингополучателя (КОРП)

С 2022 года все организации обязаны переходить на ФСБУ 25/2018. В статье разберем упрощенный ретроспективный – альтернативный алгоритм перехода на ФСБУ 25 в программе 1С КОРП, если предмет лизинга уже ранее отражен на балансе лизингополучателя.

- остаток платежей — 2 986 560 руб. (в т. ч. НДС 20%);

- справедливая стоимость предмета — 2 000 000 руб. (без НДС);

- ежемесячный лизинговый платеж — 58 560 руб., уплачивается в последний день месяца.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Признание ППА и обязательства по аренде | |||||||

| 31 декабря 2022 | Запись в Регистр сведений Графики процентных расходов | Поступление в лизинг | |||||

| Запись в Регистр сведений Данные предметов аренды | |||||||

| Запись в Регистр сведений Параметры амортизации ОС (бухгалтерский учет) | |||||||

| Повторное закрытие месяца за декабрь 2022 в связи с переходом на ФСБУ 25 | |||||||

| 31 декабря 2022 | 76.07.5 | 84.01 | 622 840,01 | Корректировка до приведенной стоимости неуплаченных лизинговых платежей (сумма дисконтирования | Переход на ФСБУ 25 | ||

| 02.03 | 01.03 | 390 400 | Списание накопленной амортизации до момента перехода на ФСБУ 25 | ||||

| 84.01 | 01.03 | 537 600 | Списание разницы между суммой обязательств и остаточной стоимостью предмета лизинга на нераспределенную прибыль | ||||

Бланк договора лизинга (финансовой аренды)

ДОГОВОР ЛИЗИНГА (финансовой аренды) №

в лице , действующего на основании , именуемый в дальнейшем «Лизингодатель», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Пользователь», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. Предмет договора

1.1. Лизингодатель обязуется предоставить по настоящему договору Пользователю оборудование для .

1.2. Состав (перечень) оборудования с указанием технических характеристик приведен в Приложении 1.

1.3. Стоимость передаваемого в пользование оборудования составляет рублей

1.4. Поставка оборудования, являющегося предметом настоящего договора, будет произведена « » года в месте, указанном в настоящем договоре.

2. Срок действия договора

2.1. Настоящий договор вступает в силу с даты ввода Пользователем оборудования в эксплуатацию.

2.2. Срок пользования оборудованием составляет по настоящему договору лет.

3. Обязательства сторон

3.1. Лизингодатель обязуется:

3.1.1. Предоставить оборудование в соответствии с соглашением о лизинге, заключенном сторонами по настоящему договору « » года.

3.1.2. Подписать протокол приемки оборудования после ввода его в эксплуатацию Пользователем.

3.1.3. Заключить договор страхования оборудования на срок действия настоящего договора.

3.2. Пользователь обязуется:

3.2.1. Произвести приемку оборудования при поставке его в пункт назначения (наименование изготовителя, поставщика).

3.2.2. Осуществить за свой счет монтаж и ввод оборудования в эксплуатацию.

3.2.3. Подтвердить в протоколе приемки комплектность поставки, безупречное функционирование оборудования и достижение намеченных производственных результатов.

3.2.4. Производить за свой счет техническое обслуживание оборудования и текущий ремонт.

3.2.5. Соблюдать все инструкции поставщика по уходу, техническому обслуживанию и эксплуатации оборудования.

3.2.6. Обеспечить Лизингодателю беспрепятственный доступ к ознакомлению со своей бухгалтерской отчетностью, годовыми отчетами и предоставлять Лизингодателю полную информацию о своем экономическом положении в течение всего срока действия договора.

4. Условия платежа

4.1. Пользователь обязуется периодически вносить плату за пользование оборудованием на расчетный счет Лизингодателя. Реквизиты счета № в .

4.2. Ставки платы за пользование оборудованием являются окончательными и изменению не подлежат.

4.3. По соглашению сторон, Пользователь вправе вносить арендную плату в натуральном выражении в виде материалов, услуг, товаров и др. с соответствующим расчетом их стоимости.

4.4. Плата за пользование оборудованием вносится пользователем в следующем порядке:

4.5. Внесение платы за 1-й год производится в течение дней с даты подписания протокола приемки оборудования.

4.6. Последующие платежи вносятся ежегодно, не позднее числа первого месяца следующего года, считая с даты подписания протокола приемки оборудования.

5. Передача оборудования

5.1. Передача оборудования производится путем его поставки в (пункт назначения) в соответствии с п.1.4 настоящего договора.

5.2. После осуществления монтажа поставленного оборудования составляется трехсторонний акт приемки, подписываемый надлежаще уполномоченными представителями Пользователя и Поставщика и пересылается для подписи Лизингодателю.

5.3. Обнаружение некомплектности оборудования при поставке или недостатков в период монтажа, исключающих возможность нормального функционирования оборудования, подлежит отражению в протоколе, составляемом в соответствии с п.5.2. Выявленные недостатки (некомплектность) оборудования подлежит устранению за счет Лизингодателя, а при невозможности их устранения Лизингодатель обеспечивает полную замену оборудования.

5.4. В случае отказа от приемки оборудования из-за наличия недостатков, исключающих его нормальную эксплуатацию, Пользователь извещает Лизингодателя об этом в письменной форме в -дневный срок с даты их выявления.

5.5. Передача оборудования в субаренду может осуществляться Пользователем с согласия Лизингодателя.

5.6. По окончании срока действия настоящего договора Пользователь имеет опцион (преимущественное право) на покупку оборудования по остаточной стоимости.

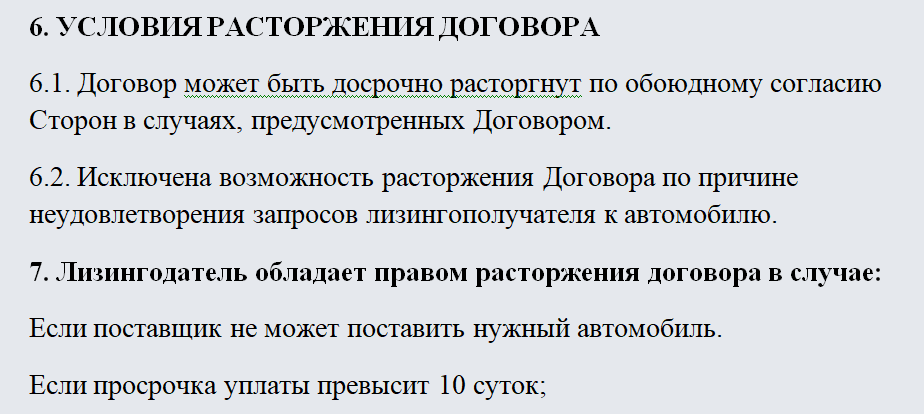

6. Ответственность

6.1. В случае невнесения платы за пользование оборудованием в сроки, установленные в п.4.4. настоящего договора, Пользователь уплачивает пеню в размере % от суммы невнесенного платежа за каждый день просрочки, но не более % суммы платежа.

6.2. За неисполнение или ненадлежащее исполнение обязательств по настоящему договору, а также за досрочное расторжение договора виновная сторона уплачивает штрафную неустойку в сумме рублей, не исключающей возможности предъявления иска о взыскании убытков.

7. Непреодолимая сила (форс-мажор)

7.1. При наступлении обстоятельств, повлекших невозможность полного или частичного исполнения любой из сторон обязательств по настоящему договору, а именно: пожара, блокады, запрещения вывоза грузов или других, независимых от сторон обстоятельств, срок исполнения обязательств отодвигается соразмерно времени, в течение которого будут действовать такие обстоятельства.

7.2. Если эти обстоятельства будут продолжаться более месяцев, то каждая сторона вправе отказаться от дальнейшего исполнения обязательств по договору исключением права любой из сторон требовать возмещения убытков.

7.3. Сторона, для которой создалась невозможность исполнения обязательств по договору, должна о наступлении или прекращении обстоятельств, препятствующих исполнению обязательств, немедленно извещать другую сторону.

7.4. Надлежащим доказательством наличия указанных выше обстоятельств и их продолжительности будут служить справки, выдаваемые соответственно местным органом государственного управления Лизингодателя или Пользователя или органом, на который возложено оперативное руководство в данной местности на период ликвидации последствий стихийного бедствия.

8. Рассмотрение споров

8.1. Стороны будут стремиться урегулировать споры, возникшие из настоящего договора, путем проведения переговоров.

8.2. В случае, если указанные споры не могут быть решены путем переговоров, они подлежат разрешению арбитражным судом в соответствии с действующим законодательством.

9. Иные условия

9.1. Внесение изменений в состав (перечень) оборудования производится лишь при наличии письменного согласия Лизингодателя.

9.2. Любое извещение, отправляемое одной из сторон по настоящему договору другой стороне, должно быть отправлено телетайпом, телеграфом, по почте, телефоном или вручено лично под расписку.

9.3. Стороны имеют на дату заключения настоящего договора следующие юридические адреса и номера КС и телефаксов:

Стороны обязаны сообщить друг другу об изменении своего юридического адреса, номеров телефонов, телефаксов и телетайпов не позднее 48 часов с даты их изменения.

9.4. С даты заключения настоящего договора вся предшествующая переписка и переговоры между сторонами по вопросам, являющимся предметом настоящего договора, теряют силу.

9.5. Любые изменения и дополнения к настоящему договору действительны лишь при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

Приложения к настоящему договору являются его неотъемлемой частью.

9.6. В случаях, не предусмотренных настоящим договором, применяется действующее гражданское законодательство РФ.

10. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Лизинг представляет собой трехсторонний комплекс отношений, в которых лизинговая компания (арендодатель) по указанию пользователя (арендатора) приобретает у изготовителя оборудование (суда, самолеты, платформы для бурения, ЭВМ и т.д.), которое затем сдает пользователю в аренду.

Таким образом, сделка финансового лизинга оформляется следующими документами:

1) договор купли-продажи (между лизинговой компанией и изготовителем) на приобретение оборудования, где лизинговая компания ) покупатель, а изготовитель – продавец;

2) договор лизинга (между лизинговой компанией и пользователем), в силу которого происходит передача во временное пользование (аренду) оборудования, купленного у изготовителя специально для этой цели;

3) протокол приемки, свидетельствующий о фактической поставке оборудования – предмета договора лизинга, его монтаже и вводе в эксплуатацию без претензий поставщику. Он подписывается всеми участвующими в лизинговой операции сторонами.

Такая трактовка комплекса лизинговых услуг соответствует Конвенции о международном финансовом лизинге.

Следует учитывать, что обычно в преамбулах лизинговых соглашений содержится указание на финансовый характер лизинга как особого вида долгосрочной аренды. Привлекательность финансового лизинга по сравнению с обычным лизингом состоит в том, что арендатор имеет опцион (преимущественное право) на покупку в конце аренды оборудования (машин), по номинальной заранее установленной цене. Обычно это символическая сумма, либо близкая к ней. Срок финансового лизинга соответствует примерно сроку амортизации оборудования – 10-15 лет, иногда более. Кроме того, при лизинге в первые годы платежи арендной платы меньше, чем суммы, уплачиваемые в погашение банковского кредита. Финансовый лизинг привлекателен и тем, что финансируется 100% арендуемого имущества, что очень выгодно арендатору, если речь идет о большой сумме.

Техника осуществления финансируемых арендных операций состоит в следующем. Будущий арендатор сам определяет тип необходимого оборудования, его качественную характеристику, описание условий и режимов работы оборудования и информирует изготовителя данного оборудования о своем намерении заказать оборудование через посредничество лизинговой компании. Затем фирма-арендатор обращается с запросом к лизинговой фирме, приложив к нему документы, характеризующие свое финансовое состояние и счет-проформу на требуемое оборудование.

Если лизинговая фирма принимает положительное решение, то она доводит его до сведения фирмы-арендатора письмом, к которому прилагаются общие условия лизингового договора, а изготовитель (поставщик) оборудования информируется о намерении лизинговой фирмы оплатить заказываемое оборудование. Фирма-арендатор, ознакомившись с общими условиями договора лизинга (аренды), адресует лизинговой фирме письмо с подтверждением-обязательством и одним подписанным экземпляром общих условий лизингового договора, приложив к нему бланк заказа на оборудование. Этот бланк составляется фирмой-поставщиком и визируется фирмой-арендатором. При получении этих документов лизинговая фирма подписывает бланк заказа и посылает его поставщику оборудования. Фирма, изготовившая оборудование, отгружает его в адрес фирмы-арендатора, которая несет обязанность по приемке оборудования.

После отгрузки фирма-поставщик и фирма-арендатор подписывают протокол приемки, который высылается лизинговой компании. На основании этого документа лизинговая фирма оплачивает стоимость оборудования фирме-изготовителю. При долгосрочной аренде лизинговая фирма практически только финансирует сделку по предоставлению в распоряжение арендатора необходимого ему оборудования.

Таким образом, фирма-арендатор никаких договорных отношений с поставщиком не имеет. При этом, так как приемка оборудования и другие формальности осуществляется арендатором, лизинговая фирма не несет ответственности за бесперебойность работы оборудования и не предоставляет никаких гарантий.

Арендатор обязан использовать арендуемое оборудование строго в оговоренных целях, оно устанавливается в точно определенном лизинговым соглашением месте, откуда его нельзя перемещать без разрешения лизингодателя. Техническое обслуживание и ремонт оборудования арендатор осуществляет за свой счет.

Следует оговорить особо, что в лизинговом соглашении должно также содержаться наименование фирмы-поставщика предмета лизингового соглашения.

На практике лизинговая сделка может быть осуществлена как двумя, так и одним договором, связывающим всех ее участников.

Соглашение о лизинге должно содержать указание на тип необходимого оборудования, его качественные характеристики, описание условий и режимов работы оборудования. Вместо соглашения возможна ссылка на оферту (предложение), которая смогла быть составлена в форме письменного запроса, содержащего те же положения, а также формализованное предложение Пользователя о своем намерении заказать оборудование.

П.3.2.6 необходим для данного вида договора, т.к. отражает финансовый характер сделки.

Платежи могут вноситься с авансом (депозитом), единовременно.

Возможно указание в договоре на внесение минимальной лизинговой платы и сумм сверх нее, отражающих намерение Пользователя приобрести оборудование по истечении срока договора.

Можно предусмотреть иной порядок внесения платежей. Данное положение зависит от финансового положения Пользователя.

В сумме платежа помимо амортизационных отчислений следует учитывать процент за пользование оборудованием, т.е. Лизингодатель вправе претендовать не только на возмещение стоимости износа оборудования, но и на часть прибыли, которая могла быть получена в процессе его хозяйственного использования. Минимальный процент за пользования устанавливается, как правило, не ниже банковского.

Предмет

Как уже говорилось выше, предметом по договору лизинга могут выступать различные вещи или какое-либо имущество. В нашем случае предметом будет выступать грузовой автомобиль. Выглядит это следующим образом:

Лизингодатель передает Лизингополучателю во временное владение и пользование грузовой автомобиль марки MAN TGX.

Характеристики арендуемого объекта указаны в договоре купли-продажи.

Лизингополучатель принимает транспортное средство на условиях Лизингодателя и обязуется сохранять грузовой автомобиль в исправном состоянии, использовать по целевому назначению и самостоятельно осуществлять ремонт арендуемого имущества.

Собственником грузового автомобиля является Лизингодатель.

Какие изменения внести в договор лизинга в связи с обязательным переходом с 01.01.2022года ФСБУ 25/2018 «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 25/2018 “Бухгалтерский учет аренды”»?

Если у вас не открываются ссылки, обратитесь, пожалуйста, в нашу Компанию для получения доступа к материалам.

Стороны договора лизинга применяют ФСБУ 25/2018 вне зависимости от наличия в договоре условия о том, на чьем балансе учитывается имущество. Порядок бухучета у одной стороны договора не поставлен в зависимость от учета другой стороной договора (п. 1 Информационного сообщения Минфина России от 25.01.2019 N ИС-учет-15). Полагаем, что в связи с переходом на ФСБУ 25/2018 в договор изменения вносить не нужно. Нужно внести изменения только в учетную политику (п. п. 10, 12 ПБУ 1/2008).

1. Исключена зависимость порядка бухгалтерского учета объектов у одной стороны договора аренды от порядка учета у другой стороны этого же договора. Каждая сторона договора аренды организует и ведет бухгалтерский учет соответствующих объектов самостоятельно в порядке, установленном ФСБУ 25/2018.

11. При выполнении условий, установленных пунктом 12 настоящего Стандарта, арендатор может не признавать предмет аренды в качестве права пользования активом и не признавать обязательство по аренде в любом из следующих случаев:

а) срок аренды не превышает 12 месяцев на дату предоставления предмета аренды;

б) рыночная стоимость предмета аренды без учета износа (то есть стоимость аналогичного нового объекта) не превышает 300 000 руб. и при этом арендатор имеет возможность получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

в) арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – упрощенные способы учета).

В случае, указанном в подпункте “а” настоящего пункта, решение о применении настоящего пункта принимается арендатором в отношении группы однородных по характеру и способу использования предметов аренды. В случаях, указанных в подпунктах “б” и “в” настоящего пункта, решение о применении настоящего пункта принимается в отношении каждого предмета аренды.

При применении настоящего пункта арендные платежи признаются в качестве расхода равномерно в течение срока аренды или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды.

12. Применение арендатором пункта 11 настоящего Стандарта допускается при одновременном выполнении следующих условий:

а) договором аренды не предусмотрен переход права собственности на предмет аренды к арендатору и отсутствует возможность выкупа арендатором предмета аренды по цене значительно ниже его справедливой стоимости на дату выкупа;

б) предмет аренды не предполагается предоставлять в субаренду.

10. Арендатор признает предмет аренды на дату предоставления предмета аренды в качестве права пользования активом с одновременным признанием обязательства по аренде, если иное не установлено настоящим Стандартом. Организация должна применять единую учетную политику в отношении права пользования активом и в отношении схожих по характеру использования активов (незавершенных капитальных вложений, основных средств и других), с учетом особенностей, установленных настоящим Стандартом.

13. Право пользования активом признается по фактической стоимости. Фактическая стоимость права пользования активом включает:

а) величину первоначальной оценки обязательства по аренде;

б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

г) величину подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор, который вправе применять упрощенные способы учета, может рассчитывать фактическую стоимость права пользования активом исходя из подпунктов “а” и “б” настоящего пункта. При принятии такого решения затраты, указанные в подпунктах “в” и “г” настоящего пункта, признаются расходами периода, в котором были понесены.

51. Организация может не применять настоящий Стандарт в отношении договоров аренды, исполнение которых истекает до конца года, начиная с отчетности за который применяется настоящий Стандарт.

52. Организация, которая вправе применять упрощенные способы учета, может принять решение о применении настоящего Стандарта только в отношении договоров аренды, исполнение которых начинается с 1 января 2022 года.

Если начало применения ФСБУ 25/2018 означает для вас изменение порядка учета, необходимо внести изменения в учетную политику до 1 января года, с которого вы решили применять ФСБУ 25/2018 (п. п. 10, 12 ПБУ 1/2008).

Арендатор (лизингополучатель) отражает в учетной политике, например, следующую информацию:

о неприменении ФСБУ 25/2018 к договорам, исполнение которых истекает до 31 декабря года, с которого применяется стандарт (п. 51 ФСБУ 25/2018);

группы предметов аренды, которые не отражаются в качестве права пользования активом (ППА) при сроке аренды не более 12 месяцев (п. 11 ФСБУ 25/2018);

о применении упрощенного порядка признания и оценки ППА и обязательства по аренде по действующим договорам при переходе на применение ФСБУ 25/2018;

способы амортизации ППА (п. 17 ФСБУ 25/2018);

порядок определения сроков полезного использования ППА;

порядок признания арендных платежей в качестве расхода (равномерно или иным способом) по договорам, по которым организация воспользовалась правом не признавать предмет аренды в качестве ППА и не признавать обязательство по аренде;

факт применения тех или иных предусмотренных в ФСБУ 25/2018 упрощенных способов ведения бухучета с описанием договоров, в отношении которых они используются;

порядок определения фактической стоимости ППА и первоначальной оценки задолженности по аренде в случае применения упрощенных способов ведения бухучета (п. п. 13, 14 ФСБУ 25/2018).

Условия договора

Исполнение договора лизинга обеспечивается не только самим договором, но и дополнительными соглашениями.

К дополнительным соглашениям относятся договоры обязательного и договоры сопроводительного характера. Обязательным будет являться договор купли-продажи, а к сопроводительным относится целый комплекс договоров (в зависимости от типа лизинга), включающий в себя:

- Залоговые договоры;

- Гарантийные договоры;

- Договоры о поручительстве;

- Договоры, касающиеся привлечения средств от третьих лиц.

К обязательным нотификациям лизингового договора будут относиться:

- Данные участников соглашения о лизинге;

- Характеристики лизингового имущества, передаваемого по договору. Контракт, не содержащий этих сведений, не будет считаться действительным в силу несогласованности между сторонами условий договора;

- Обязательства лизингодателя по приобретению имущества, указанного лизингополучателем и по передаче контрагенту имущества за оплату;

- Обязательства лизингополучателя принять от контрагента имущество, приобретенное для него и выплачивать собственнику плату в сроки и в размере, предусмотренном договором или выкупить лизинговое имущество.

Помимо перечисленных обязательных условий, договор лизинга может предусматривать и другие обязательства, которые участники договора сочтут необходимым включить в текст договора.

Налог на имущество организаций

С 01.01.2022 ст. 378 НК РФ дополняется новым пунктом 3, согласно которому имущество, переданное в аренду (в том числе по договору лизинга), подлежит налогообложению исключительно у арендодателя (лизингодателя) (п. 49 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это нововведение касается недвижимости, являющейся предметом договора аренды или лизинга, которая облагается налогом на имущество по среднегодовой стоимости. Поясним.

Поскольку собственником недвижимости, переданной в аренду (лизинг), является арендодатель (лизингодатель), то только он является плательщиком налога на имущество, если эта недвижимость облагается исходя из кадастровой стоимости. Это следует из пп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ.

С арендной (переданной в лизинг) недвижимостью, которая облагается налогом на имущество по среднегодовой стоимости, ситуация иная. Плательщиком налога в таком случае является та сторона договора аренды (лизинга), у которой объект учтен в бухучете в составе основных средств (пп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ). До принятия Федерального стандарта бухгалтерского учета ФСБУ 25/2018 “Бухгалтерский учет аренды” (утв. приказом Минфина России от 16.10.2018 № 208н) указанная недвижимость могла учитываться на балансе в качестве ОС либо у арендодателя (лизингодателя), либо у арендатора (лизингополучателя). Следовательно, та сторона, у которой оно учтено на балансе, уплачивала налог на имущество по среднегодовой стоимости.

В настоящий момент ФСБУ 25/2018 применяется в добровольном порядке, а с 2022 г. вводится на обязательной основе. Как отмечают контролирующие органы, в зависимости от того, применяет организация (арендодатель, арендатор) ФСБУ 25/2018 или нет, а также от условий договора аренды (вида и срока аренды, перехода права собственности на предмет аренды и др.), предмет аренды (лизинга) может учитываться в бухучете в качестве ОС одновременно у арендодателя (лизингодателя) и у арендатора (лизингополучателя). Поэтому сегодня нередко возникает неясность, кто именно должен платить налог на имущество организаций.

(См. письма Минфина России от 17.01.2022 № 03-05-05-01/2146, от 21.01.2022 № 03-05-04-01/2993, доведено до сведения налоговых инспекций письмом ФНС России от 23.01.2022 № БС-4-21/926).

Таким образом, в дальнейшем указанные затруднения возникать не должны, поскольку любая арендная (переданная в лизинг) недвижимость будет облагаться налогом на имущество вне зависимости от каких-либо условий исключительно у арендодателя (лизингодателя).

Дисконтировать по ФСБУ 25/2018 придется многое

Обеспечение сопоставимости данных конкретного бухотчета с другими ведет к немного разному подходу в расчетах приведенной стоимости для арендодателя и арендатора. Неизменным остается одно: исходить всегда следует из фактических параметров факта хоз. жизни.

Например, Минфин уже начал давать установки в отношении договоров аренды, которые заключают на 11 месяцев с целью избежать госрегистрации (см. письмо от 04.10.2022 № 07-01-09/80036).

В нём чиновники настаивают, что при определении того, является аренда операционной или нет, нужно учитывать фактический срок, в течение которого арендатор будет пользоваться имуществом. Если договор сроком меньше 1 года регулярно продлевают и в нем заложена возможность продлевать еще, то аренду для целей бухучета нужно считать неоперационной! С отражением так, как того требует ФСБУ 25/2018.

А значит, по продлеваемым «коротким» договорам коммерческой недвижимости арендодатель все равно должен показывать в учете и отчетности инвестиции в аренду, а арендатор – право пользования объектом аренды (ППА).

Теперь перейдем к нюансам расчетов у арендодателя и арендатора (они же лизингодатель и лизингополучатель, разницы особой нет).

Реквизиты и подписи Сторон

В соответствии с пп. “а” п. 4 Правил предоставления субсидий из федерального бюджета на возмещение российским авиакомпаниям части затрат на уплату лизинговых платежей за воздушные суда, получаемые российскими авиакомпаниями от лизинговых компаний по договорам лизинга для осуществления внутренних региональных и местных воздушных перевозок, утвержденных Постановлением Правительства Российской Федерации от 30.12.2011 N 1212, субсидия из федерального бюджета на возмещение российским авиакомпаниям части затрат на уплату лизинговых платежей за воздушные суда, получаемые ими от лизинговых компаний по договорам лизинга, заключенным после 1 января 2012 г., для осуществления внутренних региональных и местных воздушных перевозок, предоставляется на условиях наличия договора лизинга, предусматривающего в том числе:

информацию о типе воздушного судна, количестве пассажирских мест и годе выпуска;

график лизинговых платежей за воздушное судно;

обязательство российской авиакомпании по уплате первоначального лизингового платежа в размере не менее суммы получаемой субсидии;

обязательство лизингодателя зачесть первоначальный лизинговый платеж в счет возмещения своих затрат, связанных с приобретением и передачей предмета лизинга российской авиакомпании;

срок договора лизинга;

срок передачи воздушного судна российской авиакомпании;

обязательство лизинговой компании по передаче воздушного судна по истечении срока договора лизинга с указанием цены его выкупа в собственность российской авиакомпании, не являющейся унитарным предприятием, или в государственную или муниципальную собственность, если российская авиакомпания является унитарным предприятием.

Переходные положения

Закон № 382-ФЗ предусматривает переходные положения. Согласно им, правила налогового и бухгалтерского учета, применяющиеся на сегодня, будут действовать в отношении лизинговых договоров, заключенных до даты вступления в силу Закона № 382-ФЗ, до окончания срока их действия.

При этом в Законе № 382-ФЗ нет указания на то, что для старых договоров будет применяться ранее действовавший порядок бухгалтерского учета исключительно для целей налога на имущество. Подобная формулировка не дает однозначного ответа на вопросы об исчислении налога на имущество по старым договорам, что может спровоцировать самые разные трактовки, особенно ввиду начала применения ФСБУ 25/2018 (Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержден приказом Минфина России от 16.10.2018 № 208н).

Учитывая указанное несоответствие, полагаем, что налогоплательщикам нужно будет ждать разъяснений Минфина РФ, внесения поправок в Налоговый кодекс РФ, а в случае возникновения споров по поводу исчисления налога на имущество обращаться в суд.

Лизингополучатель в таком случае амортизацию не начисляет. Он будет учитывать в расходах только периодические лизинговые платежи, установленные договором лизинга (пп. 10 п. 1 ст. 264 НК РФ). При этом в указанной норме законодательно закрепили следующее условие. Если по окончании срока действия договора лизинга объект ОС подлежит передаче лизингополучателю в собственность по договору купли-продажи, а в составе лизинговых платежей выделена выкупная стоимость этого объекта, то лизинговые платежи учитываются в составе расходов за минусом указанной выкупной стоимости (п. 23 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Налог на имущество

Напомним, что объектом налогообложения по налогу на имущество является недвижимость, к которой относятся, в частности, воздушные и морские суда, суда внутреннего плавания, подлежащие государственной регистрации. Налоговая база по налогу на имущество — среднегодовая или кадастровая стоимость недвижимости.

Закон №382-ФЗ предусматривает, что имущество, переданное по договору лизинга, подлежит налогообложению налогом на имущество у лизингодателя (п. 3 ст. 378 НК РФ). При этом по ФСБУ 25/2018 (Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержден приказом Минфина России от 16.10.2018 № 208н) лизингодатель отражает чистые инвестиции в аренду, а предмет лизинга отражается только на балансе лизингополучателя.

Соответственно, если недвижимость облагается налогом по кадастровой стоимости, проблема не возникает (лизингодатель имеет возможность получать информацию о кадастровой стоимости предмета лизинга). Если же имущество облагается по среднегодовой стоимости, то возникает проблема отсутствия таковой у лизингодателя (в силу положений Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержденного приказом Минфина России от 16.10.2018 № 208н, предмет лизинга не отражается на балансе лизингодателя).

Таким образом, Закон №382-ФЗ порождает проблему, связанную с несоответствием между бухгалтерским и налоговым учетом, остроту которой добавляет то, что до его вступления в силу остается меньше месяца. Соответственно, лизингодателям и лизингополучателям предстоит искать выход из сложившейся ситуации. Получается, что налогоплательщикам нужно будет самостоятельно пытаться поменять настройки бухгалтерских программ, чтобы те позволили лизингодателям автоматически рассчитать среднегодовую стоимость имущества по данным бухгалтерского учета либо вести такие расчеты вручную.