Для торговли онлайн-кассы полезны в связке с товароучётными сервисами. Предприниматель отбивает товар на кассе и сервис автоматически обновляет остатки. Поэтому всегда понятно, сколько товаров в магазине и какие пора заказывать. А ещё какие товары помогают бизнесу процветать, а какие слишком долго лежат на полках. Например, подобные возможности есть в товароучётном сервисе Контур.Маркета.

Отменят ли онлайн-кассы в 2022 году (последние новости)

Отменят онлайн-кассы в 2022 году или нет? Этим вопросом еще в прошлом году озадачились все предприниматели, которые применяют ККТ. Поводом послужил законопроект Минфина РФ «О внесении изменений в части первую и вторую НК РФ в связи с совершенствованием законодательства о применении контрольно-кассовой техники», подготовленный министерством в июле 2022 года. Изменений по ранее принятым отсрочкам для ИП нет.

Согласно требованиям 54-ФЗ все организации и предприниматели на любых СНО при осуществлении расчетов с физическими лицами обязаны применять онлайн-кассы. Но для некоторых индивидуальных предпринимателей есть отсрочка по кассам, а для некоторых ИП применение ККТ и вовсе необязательно.

Федеральный закон 129-ФЗ от 06.06.2019 дает отсрочку применения онлайн-касс до 1 июля 2022 года для ИП без сотрудников при условии, что они работают в сфере оказания услуг или продают товары собственного производства.

Таким образом для ИП на ПСН, ЕСХН, УСН без работников отсрочка касс заканчивается 1 июля 2022 года, и дальнейшая работа без онлайн считается нарушением закона.

Что такое «подотчет»

Выдать деньги под отчет — означает предоставление средств для покрытия расходов, связанных с деятельностью юрлица или индивидуального предпринимателя. Данное определение дано в п. 6.3 Указания Банка России №3210-У от 11.03.2014 ( ССЫЛКА ). Оформляется такая выдача средств расходным кассовым ордером, который, в свою очередь, составляется на основе одного из вариантов:

- распорядительного документа о выдаче подотчетных средств (чаще всего специального приказа);

- письменного заявления подотчетного лица.

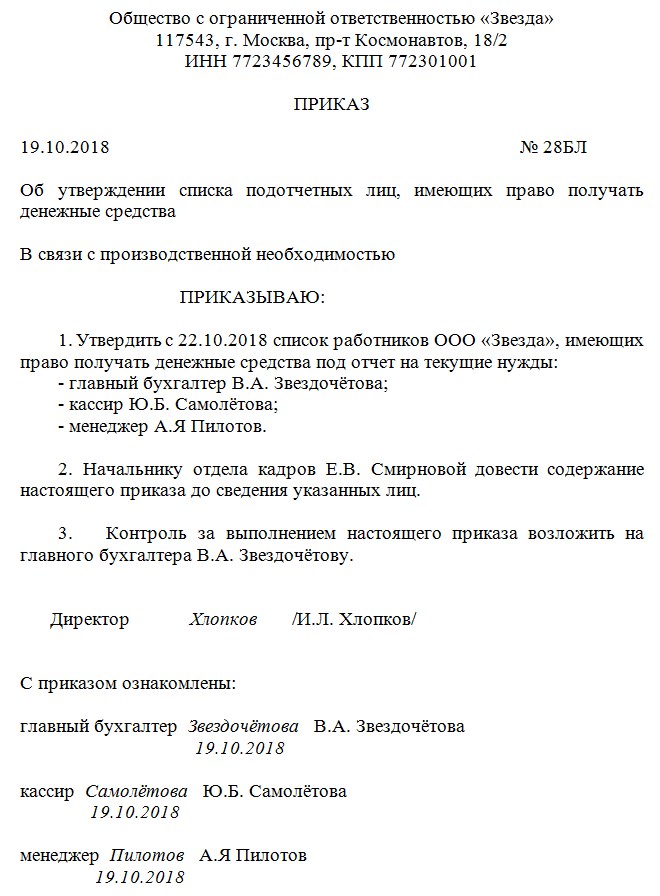

Кроме того, не будет лишним (но закон это не обязывает делать), если на предприятии будет издан распорядительный документ, в котором будут определен список лиц, которым могут выдаваться денежные средства под отчет. Образец такого приказа:

Заявление подотчетником пишется в произвольной форме, но с обязательным указанием запрашиваемой суммы наличных денег, направления их расходования и срока, на какой выдаются данные средства. Подтверждается расход средств или его отсутствие путем оформления подотчетным лицом авансового отчета. Этот документ согласно формулировке п.6.3 Указаний №3210-У служит отражением состояния сумм, выданных сотруднику под отчет, в том числе и неизрасходованных.

Фактически подотчетные средства — это форма реализации расходов предприятием, необходимых для осуществления его деятельности. И указанные средства могут быть потрачены на что угодно: на покрытие задолженности перед поставщиками, на покупку материалов, и т.д. И выполнение таких платежей предприятие доверяет своему сотруднику, который после получения денег под отчет, является одновременно подотчетным лицом (с позиции происхождения средств) и уполномоченным лицом (с позиции порядка их расходования). Т.е. подотчетник в ходе закупочной деятельности и при оплате счетов выступает от имени и за счет своего работодателя и обычно в пределах выданной ему суммы.

Чтобы понять, кому можно выдавать деньги под отчет, стоит обратиться к банковскому Указанию №3210-У. В нем сказано, что подотчетным лицом может быть сотрудник предпринимателя либо юрлица, с которым заключен трудовой или гражданско-правовой договор. Об этом прямо говорит п. 5 Указания №3210-У и письмо Банка России от 02.10.2014 №29-Р-Р-6/7859 ( ССЫЛКА ), которое для целей оформления и ведения кассовых операций признает работником организации лицо, с каким у данного предприятия заключен гражданско-правовой договор.

При этом длительность такого договора не имеет значения. Более того, не важна и должностная принадлежность подотчетного лица. Поэтому деньги под отчет может получить и директор компании.

Внимание на БСО и новые реквизиты чеков ККТ

К 01.07.2019 фактически окончилось повсеместное внедрение онлайн-ККТ. На них перешли те, кто до этого пользовался отсрочкой, за небольшим исключением. Это значит, что вне закона теперь бумажные бланки строгой отчетности. Предупредите работников об этом. Сейчас к авансовому отчету они должны прилагать либо чек ККТ, либо БСО, сформированный автоматизированной системой — аналогом онлайн-кассы. И никаких больше заполненных от руки бланков или распечаток из компьютера.

О том, как сейчас применяют БСО, смотрите консультацию советника государственной гражданской службы РФ 1 класса А. А. Батарина в КонсультантПлюс. Пробный доступ можно получить бесплатно.

Кстати, на чеки пусть тоже обращают внимание, а также обращайте внимание сами. В них должен быть полный набор предусмотренных законом реквизитов. Перечень реквизитов немаленький, сориентироваться в них может быть непросто. Какая информация должна быть на чеке ККТ, узнайте здесь. Не забывайте, что проверить чеки можно через мобильное приложение ФНС.

См. также:

- «Ответственность принявшего чек ККМ старого образца покупателя».

- «Подотчетное лицо потеряло кассовый чек – что делать».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Деньги в подотчет должникам

Новые правила подотчета 2022 года отменяют прежний запрет на передачу денег подотчетным лицам, не погасившим предыдущие долги. Из новой версии п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 исключено условие о том, что деньги разрешено выдавать при условии полного погашения подотчетным лицом долга по ранее полученным суммам. Но руководству и бухгалтерам стоит аккуратно пользоваться этими изменениями. Может ли учреждение выдать новую подотчетную сумму сотруднику, которому уже ранее была выдана подотчетная сумма, решает руководитель или главный бухгалтер. Если есть объективная необходимость, допустимо выдать работнику несколько авансов подряд, не дожидаясь отчетных документов по предыдущим суммам. Например, уполномоченный работник оплатил вперед предстоящее мероприятие для клиентов в рамках представительских расходов, соответственно, отчетные документы ему еще не предоставили. В это же время работника срочно направили в командировку, в связи с чем ему потребовались деньги на командировочные расходы при непогашенной задолженности по предыдущему авансу.

Следует ограничить круг лиц, которым разрешается иметь задолженность, и установить для них лимит задолженности за определенный период, чтобы для подотчетных лиц изменения не стали поводом для систематического нарушения финансовой дисциплины. Можно ли выдавать деньги в подотчет, если не отчитались за предыдущий, — нежелательно без объективных причин, хотя прямого запрета на это сейчас нет.

О применении касс в отдельных местностях

Закон позволяет ИП из отдалённых и труднодоступных мест работать без ККТ. Но есть условия:

- Местность должна быть признана труднодоступной (отдалённой) и включена в специальный перечень, который на своём сайте публикует орган региональной власти.

- Покупателю по его требованию нужно выдать заменяющей чек документ. Он должен содержать ряд реквизитов – каких именно, читайте в конце статьи (в разделе для ИП на ПСН).

Кроме того, есть местности, признанные отдалёнными от сетей связи, – их перечень также утверждается региональной властью. Не стоит путать два этих списка. Во втором случае ИП, ведущие там деятельность, обязаны ставить кассовую технику. Однако применять её они могут в автономном режиме, то есть без подключения к интернету. После окончания срока действия фискального накопителя (это сменный модуль ККТ) налоговая инспекция может запросить его данные.

Нужна ли онлайн-касса самозанятым?

С 1 января 2022 предприниматели из Москвы, Подмосковья, Калужской области, Татарстана и еще 19 регионов могут перейти на экспериментальный налоговый режим «Налог на профессиональный доход» или, иначе говоря, зарегистрироваться в качестве самозанятого.

К самозанятым относятся те, кто не является индивидуальным предпринимателем и оказывает услуги без привлечения наемных сотрудников, например, няни и репетиторы. Но те, у кого годовой доход больше 2,4 млн рублей в год, или есть наемные работники, или они продают подакцизные и маркированные товары, перейти на этот режим не могут.

Что получает самозанятый:

- не надо сдавать налоговую отчетность — достаточно зарегистрироваться в приложении «Мой налог»,

- налог с дохода составляет 4 % — при работе с физлицами и 6 % — с юрлицами и ИП,

- не нужно платить страховые взносы и НДС.

Расчеты самозанятый может проводить как наличными, так и в безналичной форме. Продажа или оказание услуги фиксируется чеком, который создается в приложении «Мой налог». Таким образом, онлайн-касса самозанятым не нужна. Но без нее нельзя будет принимать платежи по картам.

Как зарегистрировать онлайн-кассу

После покупки онлайн-кассу ставят на учёт. Выберите подходящий способ: сходить в налоговую или сделать всё через интернет. Расходы одинаковые, но поездка в инспекцию займёт больше времени, и съездить придётся два раза. Поэтому советуем вариант с интернетом.

В любом случае вам понадобится договор с ОФД и электронная подпись.

ОФД — посредник, который получает чеки с онлайн-касс и потом передаёт налоговой. Предприниматель сам выбирает сервис из списка одобренных налоговой. ОФД отличаются дополнительными возможностями: они строят аналитические отчёты, предупреждают о проблемах с кассой, помогают контролировать сотрудников. Стоят примерно одинаково, около 3000 ₽ за одну кассу в год. Например, посмотрите Контур.ОФД. У сервиса круглосуточная поддержка и простой интерфейс.

Электронная подпись подтверждает личность предпринимателя или руководителя организации. Это важно при регистрации онлайн-кассы и подключении к ОФД.

Как зарегистрировать кассу через интернет:

— Зайдите в личный кабинет на сайте налоговой → «Учёт контрольно-кассовой техники» → «Зарегистрировать ККТ» → «Заполнить параметры заявления вручную.

— Укажите адрес точки, где стоит касса, и название вашего ОФД. Возьмите паспорт кассы и фискального накопителя и перепишите сведения из них.

— Отправьте заявление и получите в ответ регистрационный номер кассы.

— Фискализируйте кассу: включите её и укажите дату и время, адрес, сведения о бизнесе и параметры ОФД. Касса напечатает на чековой ленте отчёт о регистрации.

— Снова зайдите в заявку на сайте налоговой и нажмите «Завершить регистрацию». Перепишите данные из отчёта о регистрации и нажмите «Подписать и отправить».

— Подключите кассу на сайте ОФД.

Важно: когда получите регистрационный номер кассы, у вас будет один рабочий день, чтобы завершить регистрацию. Если опоздаете, придётся начать сначала.

Изменения с 30.11.2020

Новое указание Банка России №5587-У от 05.10.2022 вступило в силу 30.11.2020. Финансовый регулятор установил новый порядок выдачи и расходования подотчетных сумм в 2022 году и утвердил новые требования для кассовых операций в организациях и ИП. Теперь кассовые операции разрешено вести с применением устройств, функционирующих в автоматическом режиме без участия работников. Кассиры вправе не требовать от получателей денег документ, удостоверяющий личность, хотя обязаны убедиться, что перед ними лицо, указанное в расходном ордере.

Кассирам запретили выдавать денежные купюры с повреждениями: загрязнением поверхности лицевой или оборотной сторон, приводящим к снижению яркости изображения на 8% и более, с посторонними надписями или рисунками, состоящими из двух и более знаков или символов, с оттисками штампа или пятнами диаметром 5 мм и более. Если банкнота содержит одно и более из указанных повреждений, а также иные, указанные в пункте 2.9 положения Банка России №630-П от 29.01.2018, она подлежит обязательной сдаче в банк. Принимать от других лиц в кассу наличные деньги, признанные неплатежеспособными, запрещено, это предусматривают новые правила работы с подотчетниками.

В заявлении подотчетного лица о выдаче денег больше не обязательна запись о сумме и о сроке, на который выдаются наличные. Подписывать заявление у руководителя необязательно. Организации вправе оформить один приказ сразу на несколько процедур выдачи наличных денег одному или нескольким подотчетным лицам. В документе обязательно указывают:

- фамилии и инициалы получателей наличных;

- суммы наличных;

- сроки, на который выданы средства под отчет.

Требование об обязательном авансовом отчете в трехдневный срок упразднено. Теперь организации и ИП самостоятельно устанавливают срок, через который подотчетное лицо должно отчитаться и вернуть остаток денег в кассу. Этот срок утверждает руководитель организации или индивидуальный предприниматель отдельным приказом и указывает его в положении о выдаче денег под отчет.

Дополнительные подотчетные документы

Не всегда документальное оформление расчетов с подотчетными лицами ограничивается только заявлением, кассовыми документами и авансовым отчетом с приложенными подтверждающими документами.

Среди дополнительных подотчетных бумаг можно назвать:

- служебную записку (если работник ездил в командировку на автомобиле), отчет (при осуществлении представительских расходов), иные необходимые пояснительные документы;

- приказ об удержании подотчетных сумм — он нужен, если подотчетник не сдал авансовый отчет и не вернул деньги (ст. 137 ТК РФ);

- уведомление (сообщение) и приказ о прощении подотчетного долга — оформляются в том случае, если работодателем принято решение не взыскивать с работника указанные суммы (п. 2 ст. 145 ГК РФ, п. 6 ст. 226 НК РФ).

Готовые образцы подотчетных документов представлены в материалах Консультант+:

Таблица применения ККТ в зависимости от системы налогообложения

| Система налогообложения | Вид деятельности | ККМ обязательна | Можно выдать БСО | Можно выписать товарный чек или квитанцию |

|---|---|---|---|---|

| ОСНО | Торговля и остальное | + | ||

| Оказание услуг населению | + | |||

| УСН | Торговля и остальное | + | ||

| Оказание услуг населению | + | |||

| ЕСХН | Торговля и остальное | + | ||

| Оказание услуг населению | + | |||

| ЕНВД | Торговля и остальное | + | ||

| Оказание услуг населению | + | |||

| ПСН | Торговля и остальное | + | ||

| Оказание услуг населению | + |

Внимание! С 15 июля 2016 года введена обновленная редакция штрафов за ККТ (смотрите ст. 14.5 КоАП РФ).

Наличие кассового аппарата требует от индивидуального предпринимателя ведения строгой отчетности по его использованию и соблюдения кассовой дисциплины. В частности, нужно в обязательном порядке вести журнал кассира-операциониста, журнал вызова технических специалистов, писать акты о снятии показаний счетчиков, возврате денежных сумм и т.д.

Поскольку эксплуатация кассовых аппаратов строго регламентирована, законом предусмотрены и наказания за неправильное их использование. Контролируют ИП по этой части представители налоговых органов.

В случае выявления каких-либо нарушений они могут наложить административное взыскание и назначить штраф в сумме 1500-2000 рублей.

В частности, индивидуальный предприниматель может быть оштрафован за следующие правонарушения: нарушение норм регистрации и неправильное использование кассы, отсутствие ККМ в случае необходимости, а также применение кассового аппарата, не соответствующего требованиям закона.

Ниже приведена таблица основных штрафов, которые могут быть связаны с применением или неприменением ККТ.

| Нарушение | Ответственное лицо | Ответственность |

|---|---|---|

| Неприменение ККТ в случаях, когда это необходимо (ч.2 ст. 14.5 КоАП РФ) | Должностное | штраф от 0,25 до 0,5 от суммы расчета, осуществленного без ККТ (но не менее 10 000 руб.) |

| Юридическое/ИП | штраф от 0,75 до 1 от суммы расчета, осуществленного без ККТ (но не менее 30 000 руб.) | |

| Повторное нарушение предыдущего пункта, если сумма расчетов, осуществленных без применения ККТ, составила 1 и более млн. рублей (ч.3 ст. 14.5 КоАП РФ) | Должностное | дисквалификация на срок от 1 года до 2 лет |

| Юридическое/ИП | приостановление деятельности на срок до 90 суток | |

| Применение ККТ, не соответствующей установленным требованиям; нарушение порядка регистрации ККТ; порядка, сроков и условий ее перерегистрации, порядка и условий ее применения (ч.4 ст. 14.5 КоАП РФ) | Должностное | предупреждение или штраф от 1 500 до 3 000 руб. |

| Юридическое/ИП | предупреждение или штраф от 5 000 до 10 000 руб. | |

| Непредставление информации и документов по запросам налоговых органов, а также представление информации и документов с нарушением сроков о применении ККТ (ч.5 ст. 14.5 КоАП РФ) | Должностное | предупреждение или штраф от 1 500 до 3 000 руб. |

| Юридическое/ИП | предупреждение или штраф в размере от 5 000 до 10 000 руб. | |

| Ненаправление покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме либо непередача указанных документов на бумажном носителе покупателю (клиенту) по его требованию (ч.6 ст. 14.5 КоАП РФ) | Должностное | предупреждение или штраф 2 000 руб. |

| Юридическое/ИП | предупреждение или штраф 10 000 руб. |

Таким образом, работать с использованием контрольно-кассовых аппаратов обязаны все предприниматели, имеющие дело с наличностью. В некоторых случаях кассовые аппараты можно заменить бланками строгой отчетности и другими документами, подтверждающими оплату. Если же индивидуальный предприниматель использует кассу, то он должен строжайшим образом соблюдать все нормы и правила, установленные законом для ее эксплуатации.

Все эти виды операций признаются ст. 1.1 закона №54-ФЗ расчетами, при осуществлении которых применяется онлайн-касса, за исключением тех случаев, в каких сам закон предусматривает возможность не работать с ККТ. Кроме того, к расчетам, на которые распространяется обязанность по использованию ККТ или право ее не применения, еще относятся следующие операции, направленные на оплату товаров, работ, услуг:

Общие исключения

Независимо от того, на какой системе налогообложения находится индивидуальный предприниматель, в некоторых случаях он имеет право не использовать ККМ. Например, применение кассового аппарата не обязательно, если предприниматель занимается:

- продажей периодической печатной продукции: журналов и газет;

- продажей проездных и талонов на общественный транспорт;

- продажей лотерейных билетов;

- продажей ценных бумаг;

- розничной продажей безалкогольных напитков на разлив и мороженого;

- продажей предметов религиозного толка; .

В этих и еще ряде случаев, подробно прописанных в законе РФ, предприниматели имеют право не использовать контрольно-кассовую технику.