Опубликовано:Рубрика:Трудовые спорыАвтор:Кузнецов Виктор

Безнадежными долгами (долгами, нереальными к взысканию) признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства[3], в случае возврата взыскателю исполнительного документа по следующим основаниям[4]:

Дебиторская и кредиторская задолженность

Бизнес – это постоянные расчеты: с поставщиками, покупателями, бюджетом, сотрудниками… Как следствие – регулярно возникают различные задолженности, как в пользу компании, так и наоборот. Рассмотрим, как контролировать эти долги и управлять ими.

Все расчеты, связанные с ведением бизнеса, можно разделить на две большие группы: дебиторская задолженность (нам должны) и кредиторская (мы должны). Но внутри каждой из групп выделяется еще ряд видов:

— покупателей по отсрочкам платежа;

— поставщиков по перечисленным авансам – ожидается поставка материалов или товаров;

— бюджета или фондов – переплата по налогам и взносам;

— персонала – переплата по зарплате или выданные подотчетные суммы.

— перед поставщиками за поставленную продукцию или товары;

— перед покупателями по полученным авансам;

— перед бюджетом и фондами по начисленным налогам и взносам;

— перед персоналом по начисленной зарплате или невозмещенным подотчетным суммам.

Далее будем говорить, главным образом, о расчетах с контрагентами, потому что возможность управлять остальными видами задолженностей для компании ограничена.

Перечислять налоги и зарплату нужно в строгом соответствии с законом, любые просрочки здесь чреваты серьезными санкциями. Переплаты по зарплате лучше вообще не допускать. Что же касается подотчетных сумм, то долги по ним, как правило, невелики и быстро закрываются.

Задолженность бюджета и фондов перед компанией возможна, в основном это касается возмещения НДС и возврата средств из ФСС . Но здесь правила работы с долгами подробно регламентированы законом, и отдельная компания практически не может повлиять на них.

О кредиторской задолженности простыми словами

Кредиторская задолженность – это долг предприятия перед другими лицами. Само ее наименование отсылает к расходам компании. Возникнуть долги могут вследствие множества факторов. К примеру, между предприятием и контрагентом был заключен договор на поставку продукции с установленной датой оплаты услуг. Однако продукция была получена, но никакой оплаты не проводилось по причине позднего поступления выручки на счета. В данном случае образуется кредиторская задолженность.

При появлении множества долгов компании перед партнерами возникает немало проблем и угроз:

начисление штрафов за просрочки;

порча отношений с контрагентами;

риск банкротства.

ВАЖНО! Уберечь предприятие от задолженности позволяет наличие денежных эквивалентов, которые можно быстро перевести в деньги и сделать своевременную оплату. Но не всегда такой вариант возможен.

Вопрос: Как отразить в учете организации списание кредиторской задолженности за полученный по договору купли-продажи товар в связи с истечением срока исковой давности? Кредиторская задолженность организации за полученный товар, не оплаченный в установленный договором срок, составила 354 000 руб. (с учетом НДС). На основании проведенной инвентаризации расчетов и приказа руководителя указанная кредиторская задолженность списана в отчетном периоде, когда истек срок исковой давности. Организация применяет метод начисления в налоговом учете. Посмотреть ответ

Долг перед поставщиком или подрядчиком

Расчеты, производимые с поставщиками и подрядчиками после того, как они поставят продукцию, выполнят работы или окажут услуги, отражаются на счете 60. Кредиторка, возникшая после оприходования материальных (или нематериальных) ценностей, поступивших от таких лиц, указывается по кредиту, погашение долга — по дебету данного счета.

Дт 10 (43, 20, 23, 25, 26, 29, 44) Кт 60 — приобретен товар, материалы или услуги.

Подробнее о том, как учитывать расчеты, если они проводятся с поставщиками и подрядчиками,см. статью «Особенности оборотно-сальдовой ведомости по счету 60».

Какие проводки составить и какие нюансы учесть при списании кредиторской задолженности, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Проводим комплексный анализ кредиторской и дебиторской задолженности

Кредиторскую задолженности часто анализируют одновременно с дебиторской задолженностью, ведь в некоторых случаях можно разойтись с контрагентом взаимозачетом задолженностей. Кроме того, чтобы планировать погашение своей задолженности, необходимо понимать, как скоро погасят свою задолженность перед организацией покупатели, заказчики.

Часто вопрос оплаты сводится к ожиданию поступления денежных средств от покупателя или заказчика, возникает сильная взаимозависимость всех звеньев кооперации. Поэтому всегда отслеживайте состояние расчетов.

В бухгалтерском балансе кредиторская задолженность отражается в качестве заемных средств компании, а дебиторская — в качестве собственных средств. Следовательно, при анализе финансового состояния компании по данным бухгалтерской отчетности необходимо учитывать и состояние расчетов.

Учитывая ухудшение платежеспособности, особенно в кризисных ситуациях, особое внимание уделяйте переговорам с контрагентами. Рекомендуем не только писать официальные письма, но и встречаться лично, поддерживать связь по телефону. Так выстраиваются доверительные отношения, и при необходимости решения вопросов отсрочки или рассрочки платежей можно надеяться на положительное решение.

Чтобы данные о расчетах были актуальными, необходимо проводить инвентаризацию финансовых обязательств, цель которой — сверить сведения бухгалтерского учета и фактические показатели.

Чтобы не допустить искажения данных бухгалтерского баланса, своевременно списывайте дебиторскую и кредиторскую задолженности, по которым истек срок исковой давности.

Чтобы оперативно анализировать состояние расчетов, рекомендуем формировать отчеты о кредиторской и дебиторской задолженностях. Унифицированной формы таких отчетов нет, их можно разрабатывать самостоятельно и с учетом специфики организации включать в них необходимую информацию. Отчеты можно объединять в единый документ для консолидации данных или же, наоборот, формировать два отдельных документа (в зависимости от количества дебиторов и кредиторов).

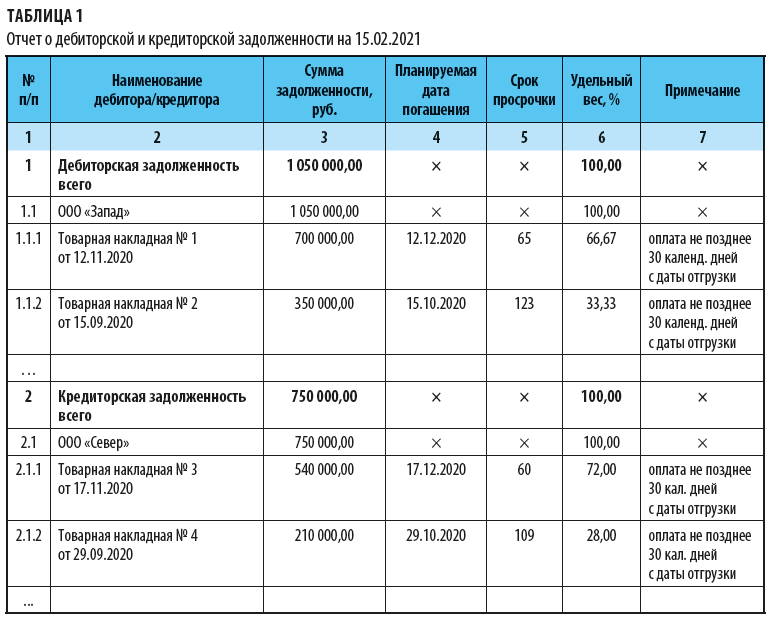

Пример единого отчета о дебиторской и кредиторской задолженности представлен в табл. 1.

Обратите внимание: отчет о состоянии обязательств принято формировать на конкретную дату (в нашем случае — на 15.02.2021). Это позволяет отслеживать и контролировать расчеты в динамике. Особенно актуальна такая информация при расчете дней просрочки платежей.

В нашем примере в отчет включена следующая информация:

• наименование компании-партнера и документ, на основании которого возникает необходимость оплаты (указываем товарную накладную как факт состоявшейся отгрузки, дополнительно можно указать счет на оплату);

• планируемая дата погашения (в данном случае в соответствии с информацией из гр. 7 «Примечание» рассчитывается предполагаемая дата оплаты согласно условиям договоров);

• удельный вес (%) задолженности. Эти сведения необходимы для анализа структуры задолженности.

Дополнительно в отчеты также можно включать сведения о начисленных штрафах и пенях.

Работая с задолженностями, особое внимание необходимо уделять самым давним долгам (гр. 5 «Срок просрочки» отчета) и самым большим суммам (гр. 6 «Удельный вес, %» отчета).

Исходя из сведений Отчета, если все дебиторы исполнят свои обязательства и погасят свои задолженности перед компанией, компания сможет расплатиться со своими кредиторами.

Списание кредиторской задолженности: проводки

Процедура списания «кредиторки» производится при наличии одного из перечисленных ниже оснований:

истечение срока давности. Учтите, что срок исковой давности не действует в отношении налоговой задолженности — п. 74 положения, приложение к письму Минфина РФ от 28.12.2016 № 07-04-09/78875;

ликвидация или исключение кредитора из ЕГРЮЛ по решению ИФНС — п. 9 ст. 63, ст. 64.2, 419 ГК РФ, п. 6 ст. 22, п. 1 ст. 21.1, п. 9 ст. 22.3, п. 1 ст. 22.4 Закона от 08.08.2001 № 129-ФЗ «О госрегистрации юрлиц и ИП».

Момент списания невостребованной кредиторской задолженности наступит, если в ее отношении обнаружится одно из названных выше обстоятельств.

Списывать «кредиторку» нужно в том периоде, в котором для этого появились основания (письмо Минфина РФ от 19.12.2006 № 07-05-06/302).

Если таким основанием является истечение срока давности, задолженность списывается в том периоде, на который выпадает дата его окончания (п. 16 ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н).

Если кредиторская задолженность списывается вследствие ликвидации кредитора или его исключения из ЕГРЮЛ (ЕГРИП) по решению ИФНС, тогда процедура списания производится на дату внесения в реестр записи о соответствующем событии (пп. 6, 7 ст. 22, п. 9 ст. 22.3, п. 5 ст. 22.4 Закона от 08.08.2001 № 129-ФЗ, п. 16 ПБУ 9/99).

Сумма списанной «кредиторки» учитывается в прочих доходах (п. 7 ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н).

Увеличение дохода от списанной кредиторской задолженности, согласно разделу VIII инструкции по применению плана счетов, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н, сопровождается следующей записью:

Содержание операций

Дебет

Кредит

Первичный документ

Счета 60 (62, 66, 67, 76)

Начисленный с полученного аванса НДС при списании кредиторской задолженности включается в прочие расходы (пп. 11, 16 ПБУ 10/99, утвержденный Приказом Минфина РФ от 06.05.1999 № 33н) и отражается проводкой:

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Учет дебиторской, кредиторской задолженности

Учет дебиторской и кредиторской задолженностейпредполагает формирование их реестров в различных разрезах:

по срокам, оставшимся до погашения (свыше года, от шести месяцев до года, от трех до шести месяцев, от одного до трех месяцев; до востребования и менее одного месяца);

по видам контрагентов (поставщики, покупатели, банк, бюджет, сотрудники, прочие дебиторы и кредиторы);

по покрытию обеспечением (необеспеченная, обеспеченная залогом, обеспеченные поручительством или гарантией);

по правовому критерию (срочная и просроченная).

Напомним, что в состав отчетных форм пояснительной записки бухгалтерской отчетности БУ входят «Сведения по дебиторской и кредиторской задолженности учреждения» (ф. 0503769). Данную форму можно считать примером отчетности, в которой производится классификация задолженностей по следующим признакам: краткосрочная и долгосрочная, срочная и просроченная; связанная с денежными и неденежными расчетами.

Как учитывать для налога на прибыль

На ОСНО и УСНО списанная кредиторка является внереализационным доходом. Исключением в соответствии с пп. 11, 12 п. 1 ст. 251 НК РФ являются следующие виды долгов:

по налогам и страховым взносам, пени и штрафам по ним;

перед участником или организацией, доля которых во владении превышает 50 % (проценты по займам сюда не относятся);

перед любыми участниками в части невостребованных ими дивидендов.

Для налогоплательщиков на УСН существуют дополнительные случаи, в которых списание кредиторки не включается в доход:

авансы, если поставка товаров (работ, услуг) под них не осуществлены. Причина — авансы уже были включены в доход на момент их получения (Письмо от 14.03.2016 № 03-11-06/2/14135);

задолженность по оплате товаров (работ, услуг), которая прощена или продавец которых ликвидирован (Письмо от 25.05.2012 № 03-11-11/169).

Оценка кредиторской задолженности

Абсолютные значения задолженности можно отследить по бухгалтерским регистрам и отчетности. Относительные показатели отражаются через:

коэффициент кредиторской задолженности и ее оборачиваемости для определения скорости погашения долгов;

коэффициент зависимости от заемных ресурсов;

период оборота кредиторской задолженности;

коэффициент, отображающий уровень финансовой независимости.

Для оптимизации финансовой политики необходимо систематически высчитывать эти показатели, дополняя их исследованиями по динамике изменений и сравнением с объемом дебиторской задолженности. Снижение кредиторской задолженности свидетельствует о положительной динамике, но при условии, что падение показателя реализовано в разумных пределах. Резкое сокращение величины привлеченных ресурсов – это не всегда положительная тенденция для предприятия. Полное отсутствие «кредиторки» или ее минимальный объем может сигнализировать о проведении излишне осторожной финансовой политики, невозможности оперативно нарастить объемы производства.

Уменьшение кредиторской задолженности говорит о повышении уровня инвестиционной привлекательности компании и росте ее платежеспособности. Снижение кредиторской задолженности может быть достигнуто несколькими путями:

взаимозачет долгов с контрагентом при наличии встречных требований;

реализация части имущества или сдача активов в аренду для частичного или полного погашения займов;

реструктуризация кредиторской задолженности;

корректировка суммы долга в судебном порядке.

Снятие «кредиторки» с баланса возможно при погашении обязательств или при их списании после истечения срока исковой давности.

Кто такие дебитор и кредитор

Любой бизнес предполагает взаимоотношения с государством, другими организациями и обычными людьми. Большинство из этих участников рынка по отношению к вашему предприятию считаются контрагентами, то есть внешними партнерами. Они покупают у вас товар или услугу, или наоборот продают их вам.

Помимо контрагентов у большинства организаций есть штат работников, которые в обмен на денежную плату предоставляют профессиональные услуги. Сотрудники и подотчетные лица организации – ее внутренние партнеры.

Если рассматривать обе категории через призму финансовой деятельности, то по отношению к вам, как предпринимателю, они могут выступать в роли кредитора или дебитора. Это полярные и неотрывные друг от друга понятия.

Дебитор не может существовать без кредитора и наоборот. При этом одно и то же юридическое или физическое лицо может одновременно быть как в одной роли, так и в обеих сразу.

Дебитор – это должник, то есть предприниматель или организация, имеющие перед кредитором дебиторскую задолженность. Образоваться она может по разным причинам.

Дебиторами по отношению к организации, к примеру, будут считаться:

контрагент, получивший товар (услугу), но сразу не оплативший;

работник предприятия, которому наниматель выдал зарплату авансом или с переплатой.

Кредитор – юридическое или физическое лицо, которому дебитор задолжал деньги или другие активы. В этом случае говорят о кредиторской задолженности.

У организации числится кредиторская задолженность за ранее приобретенные товары. На каком основании возможно списание задолженности в бухгалтерском учете? Какими документами это необходимо оформить?

Рассмотрев вопрос, мы пришли к следующему выводу: Долги за приобретенные товары подлежат списанию с баланса организации-покупателя при возникновении оснований, исключающих погашение (взыскание) задолженности (например, по факту истечения срока исковой давности, ликвидации поставщика), посредством следующей проводки: Дебет 60 Кредит 91, субсчет “Прочие доходы”. Первичными документами, являющимися основанием для отражения дохода при списании кредиторской задолженности, являются: – акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами; – письменное обоснование списания кредиторской задолженности; – приказ (распоряжение) руководителя организации о списании кредиторской задолженности.

Обоснование вывода: Для списания числящейся на балансе организации кредиторской задолженности за приобретенные товары необходимы соответствующие основания. В качестве такого основания нормативно-правовые акты по бухгалтерскому учету называют истечение срока исковой давности. Так, сумма кредиторской задолженности, по которой срок исковой давности истек, списывается в соответствии с п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее – Положение по ведению бухгалтерского учета). При списании суммы кредиторской задолженности включаются в состав прочих доходов и отражаются на дату подписания руководителем приказа о списании задолженности на основании данных проведенной инвентаризации и письменного обоснования (п.п. 8, 16 ПБУ 9/99 “Доходы организации”, п. 78 Положения по ведению бухгалтерского учета). Указанный доход признается в сумме числящейся в учете задолженности, то есть в полной сумме с учетом НДС (п. 10.4 ПБУ 9/99). При этом производится запись по кредиту счета 91 “Прочие доходы и расходы”, субсчет “Прочие доходы”. В ситуации со списанием кредиторской задолженности за приобретенные товары корреспондирующим счетом будет выступать счет 60 “Расчеты с поставщиками и подрядчиками”. Обоснованность суммы задолженности перед поставщиком, числящейся на счете 60, проверяется в процессе инвентаризации расчетов инвентаризационной комиссией, причем проверяется также и обоснованность сумм кредиторской задолженности, по которым истекли сроки исковой давности (п. 3.44, пп. “в” п. 3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 N 49). Поскольку просроченная кредиторская задолженность выявляется только после проведения очередной инвентаризации долгов, порядок списания кредиторской задолженности также зависит от того, насколько часто в организации предусмотрено проведение инвентаризации расчетов (но не реже чем один раз в год). Выявленная на основании данных инвентаризации сумма просроченной задолженности списывается в соответствии с приказом руководителя организации на основании письменного обоснования. Первичными документами, являющимися основанием для отражения дохода при списании кредиторской задолженности, являются: – акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (можно разработать на основе акта по форме N ИНВ-17, утвержденной постановлением Госкомстата России от 18.08.1998 N 88); – письменное обоснование списания кредиторской задолженности; – приказ (распоряжение) руководителя организации о списании кредиторской задолженности. При определении срока исковой давности необходимо руководствоваться нормами гражданского законодательства (смотрите главу 12 ГК РФ, а также Энциклопедию решений. Исковая давность). На наш взгляд, истечение срока исковой давности является не единственным основанием для списания с баланса кредиторской задолженности за приобретенные товары, к таковым можно отнести и иные случаи прекращения неисполненных обязательств перед поставщиками (смотрите главу 26 ГК РФ). Так, например, с баланса следует списать кредиторскую задолженность перед ликвидированными поставщиками (ст. 419 ГК РФ). Порядок списания задолженности в таких ситуациях будет аналогичен применяемому при истечении срока исковой давности (раскрытому ранее). Заметим, что списание кредиторской задолженности должно осуществляться в том отчетном периоде, в котором для этого возникли соответствующие правовые основания (например, истек срок исковой давности, поставщик ликвидирован). Если кредиторская задолженность не была списана в таком периоде по ошибке, то впоследствии ее списание должно осуществляться с учетом правил, установленных ПБУ 22/2010 “Исправление ошибок в бухгалтерском учете и отчетности” (смотрите Энциклопедию решений. Исправление ошибок в бухгалтерском учете и отчетности). Если же ошибки в действиях организации не было, то, на наш взгляд, кредиторскую задолженность, основания для списания которой возникли в предыдущих отчетных периодах, возможно списать в текущем отчетном периоде в качестве дохода прошлых лет, выявленного в отчетном (налоговом) периоде (смотрите Энциклопедию решений. Учет доходов прошлых лет, выявленных в отчетном (налоговом) периоде).

Рекомендуем также ознакомиться со следующими материалами: – Энциклопедия решений. Учет доходов от списания кредиторской задолженности; – Энциклопедия решений. НДС при списании кредиторской задолженности; – Приказ о списании кредиторской задолженности; – Пример заполнения акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ИНВ-17).

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте, выделите ее и нажмите Ctrl+Enter

• размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения, и размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, обязательств по выплате компенсации сверх возмещения вреда, обязательств по выплате вознаграждения авторам результатов интеллектуальной деятельности, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия;

Учет кредиторской задолженности

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Бухучет и отчетность У организации числится кредиторская задолженность за ранее приобретенные товары. На каком основании возможно списание задолженности в бухгалтерском учете? Какими документами это необходимо оформить?

Виктор Кузнецов — юрист с многолетней практикой в гражданском и корпоративном праве. Он помогает людям разбираться в договорах, спорах и юридических тонкостях повседневной жизни. На сайте публикует понятные разъяснения и советы.

(1).jpg)