Важно. Перечень районов КС и приравненных к ним местностей обновлен с 1 января 2022 года и теперь регулируется Постановлением Правительства от 16.11.2022 № 1946 .

СЗВ-ИСХ – новая отчетность для всех работодателей с 2022: бланк и образец заполнения

Правление ПФР своим Постановлением № 507п от 06.12.2018 обновило формы отчетов (изменения действуют с 01.01.2019). Введенные данным распорядительным документом изменения в структуре и содержании бланков отчетности коснулось форм СЗВ: СТАЖ, ИСХ, КОРР, а также описи ОДВ-1.

Учитывая нововведения в стандарте бланка, в сегодняшней публикации расскажем о том, как заполнить форму СЗВ-ИСХ в 2019 году, напомним о порядке и сроках подачи отчета, о том, кого из страхователей законодательство обязует сдавать данный вид отчетности в ПФР.

Отчетность в ПФР за 2022 год для всех работодателей

В настоящее время отчетность по начислению взносов сдается в ИФНС, туда же перечисляются средства в их уплату. Однако ряд вопросов по соцстрахованию остается за фондами.

Так, за ПФР сохранены следующие функции:

- принятие отчетов о работающих лицах;

- проверка начисления и уплаты взносов за периоды до 2017 года;

- принятие ставшей отдельной от сведений о начислении взносов отчетности по стажу;

- принятие корректировок по персональным сведениям, уже учтенным в фонде;

- принятие впервые подаваемых персональных сведений за периоды до 2017 года.

Отчетность, указанная в последних трех пунктах этого перечня, принципиально новой для ПФР не является, но она потребовала создания новых форм, поскольку ранее ее следовало сдавать в составе тех видов отчетности, которые с 2017 года утратили силу.

Соответствующие формы утверждены постановлением Правления ПФР от 06.12.2018 № 507п:

-

— по стажу; — по исправлениям;

- СЗВ-ИСХ — по не сданным вовремя сведениям.

Совместно с этими формами действует еще одна (ОДВ-1), представляющая собой документ, объединяющий:

- сведения о страхователе;

- информацию о видах и количестве подаваемых отчетов каждого из вышеуказанных типов.

То есть форма ОДВ-1 оказалась сопроводительным документом, оформляемым при подаче в ПФР набора каждого из вышеуказанных отчетов одного и того же типа за один и тот же период.

Примеры заполнения форм СЗВ-СТАЖ и ОДВ-1 смотрите в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Общие требования представления

- Страхователи заполняют входящие документы чернилами, шариковой ручкой печатными буквами или при помощи средств вычислительной техники без помарок и исправлений. При этом могут использоваться любые цвета, кроме красного и зеленого.

- Входящие документы заполняются на основании документов страхователя, в том числе:

– сведения о заработной плате и ином доходе, выплатах и иных вознаграждениях в пользу застрахованного лица, начисленных, доначисленных и удержанных страховых взносах – на основании данных бухгалтерского учета;

– сведения о периоде работы застрахованного лица, в том числе корректирующие, – на основании приказов и других документов кадрового учета страхователя, а также на основании договоров гражданско-правового характера и договоров авторского заказа.

3. Формы СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ имеют сквозную нумерацию страниц в рамках каждой формы (СЗВ-СТАЖ) или каждой формы по застрахованному лицу (СЗВ-КОРР и СЗВ-ИСХ) начиная с титульного листа. Порядковый номер страницы проставляется в определенном для нумерации поле.

В поле “Стр.”, имеющем 3 знакоместа, номер страницы записывается следующим образом: для первой страницы – “001”, для тридцать третьей – “033”.

В поле “Стр.”, имеющем 5 знакомест, номер страницы записывается следующим образом: для первой страницы – “00001”, для тридцать третьей – “00033”.

4. Форма СЗВ-СТАЖ заполняется и представляется страхователями на всех застрахованных лиц:

– работающих по трудовому договору, в том числе руководителей организаций, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг (за исключением лиц, обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме обучения и получающих выплаты за деятельность, осуществляемую в студенческом отряде по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг);

по договору авторского заказа;

– авторы произведений, получающие выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе на вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

5. На застрахованных лиц, признанных в установленном законодательством Российской Федерации порядке безработными, сведения по форме СЗВ-СТАЖ представляются органами службы занятости населения.

6. Сведения по форме СЗВ-СТАЖ, СЗВ-ИСХ и СЗВ-КОРР формируются в пакеты документов. Один пакет содержит один файл и представляется вместе с формой ОДВ-1, то есть пакет формируется по каждой форме (СЗВ-СТАЖ или СЗВ-КОРР или СЗВ-ИСХ) с одинаковым типом сведений, а для пакета форм СЗВ-ИСХ – одного наименования и одного типа сведений и за один отчетный период.

7. Входящие документы подписываются руководителем или иным лицом, уполномоченным на это в соответствии с законом, учредительными документами или доверенностью, и заверяются печатью организации (при наличии). Страхователь (работодатель), не являющийся юридическим лицом, заверяет входящие документы личной подписью.

Поля “Наименование должности руководителя”, “Подпись”, “Расшифровка подписи” (указывается Ф.И.О. полностью) обязательны к заполнению.

8. Пакеты входящих документов могут представляться на бумажных носителях (в том числе в сопровождении магнитного носителя) или в электронной форме.

9. Форма СЗВ-КОРР представляется страхователем в случае необходимости уточнения (исправления) или отмены данных, учтенных на индивидуальных лицевых счетах застрахованных лиц.

10. Для каждого отчетного периода, каждого договора (с указанием типа договора и при корректировке данных за периоды по 2001 год включительно номера и даты заключения), кода дополнительного тарифа и кода категории застрахованного лица представляется отдельная форма СЗВ-КОРР

Нормативно-правовые акты

Нормативно-правовые акты регулирующие персонифицированную отчётность в ПФР:

-

«Об индивидуальном (персонифицированном) учёте в системе обязательного пенсионного страхования» (в редакции Федерального закона от 03.07.2016 № 250-ФЗ), далее по тексту — Федеральный закон №27-ФЗ «Об утверждении Инструкции о порядке ведения индивидуального (персонифицированного) учёта сведений о застрахованных лицах» «Об утверждении формы СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ порядка их заполнения и формата сведений и о признании утратившим силу Постановлении Правления ПФ РФ от 11.01.2017 №3П»

Как заполнять

Порядок заполнения формы СЗВ-ИСХ утвержден Постановлением Правления ПФР от 11.01.2017 № 3п. Состав формы СЗВ-ИСХ представляет из себя 8 разделов.

- Сведения о страхователе;

- Сведения о застрахованном лице;

- Отчетный период;

- Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица;

- Сведения о начисленных страховых взносах за отчетный период;

- Сведения об уплаченных страховых взносах (для отчетных периодов 2010-2013 гг.);

- Сведения о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу;

- Периоды работы застрахованного лица.

Далее рассмотрим пример заполнения каждого из перечисленных разделов и приведем единый образец для скачивания.

Раздел 1: Сведения о страхователе

В разделе 1 нужно указать регистрационный номер, ИНН и КПП организации или индивидуального предприниматели. В пустых ячейках (если они будут) – организации ставят прочерки.

В позиции «Наименование (краткое)» указывается краткое наименование организации в соответствии с учредительными документами (п. 2.1 Порядка заполнения). Вот пример заполнения этого раздела:

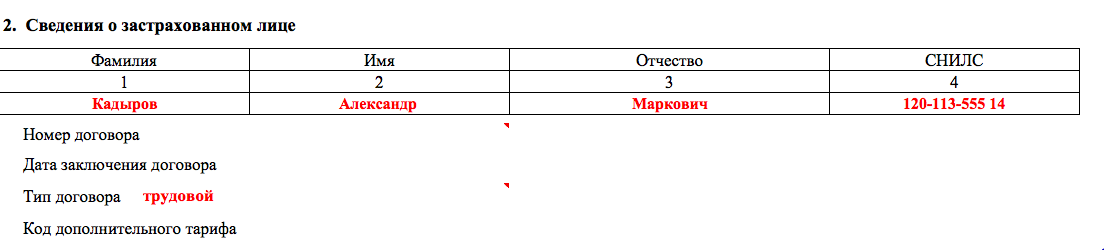

Раздел 2: Сведения о застрахованном лице

В этом разделе приводятся сведения о лице, на которого сдается форма СЗВ-ИСХ:

- ФИО;

- СНИЛС;

- тип договора, в зависимости от того, по какому договору производилось начисление страховых взносов в прошлые периоды (трудовой или гражданско-правовой).

Реквизит «Код дополнительного тарифа» заполняется только для лиц, на заработок которых начисляются страховые взносы по дополнительному тарифу (например, для членов летных экипажей воздушных судов гражданской авиации).

Что же касается «Норма договора» и «Даты его заключения», то эти данные нужно внести, если сдается СЗВ-ИСХ за периоды до 2001 года включительно.

СЗВ-ИСХ: когда сдавать в 2018 году

СЗВ-ИСХ — это «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица».

Форма СЗВ-ИСХ заполняется страхователем за отчетные периоды до 2016 года включительно при нарушении установленных сроков представления отчетности.

Точных сроков сдачи нет, форму СЗВ-ИСХ сдают, когда находят ошибки (нужно приложить опись ОДВ-1).

В соответствующих разделах формы СЗВ-ИСХ указываются следующие данные:

| Показатели формы | Порядок заполнения |

| Разделы 1 «Сведения о страхователе» и 2 «Сведения о застрахованном лице» | |

| Показатели этих разделов заполняются по аналогии с показателями, отраженными в разд. 1, 3 формы СЗВ-СТАЖ (п. 2.1, 2.3 Порядка № 3п). Реквизиты разд. 2 «Номер договора», «Дата заключения договора», «Тип договора», «Код дополнительного тарифа» проставляются в том же порядке, что и в форме СЗВ-КОРР | |

| Раздел 3 «Отчетный период» | |

| Отчетный период (код) | Проставляется в соответствии с Классификатором |

| Раздел 4 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица»* |

|

| Код категории застрахованного лица (гр. 2) | |

Заполняется в соответствии с Классификатором.

В случае, когда коды категории застрахованного лица менялись в течение отчетного периода строка «Итого» не заполняется. В остальных случаях ее заполнение обязательно.

Если на суммы выплат застрахованного лица начислялись страховые взносы более чем по одному тарифу, то на это лицо представляется количество форм, равное количеству кодов категории застрахованного лица

– входящих в базу для начисления страховых взносов, не превышающую предельную (гр. 4 «Всего», гр. 5 «В том числе по гражданско-правовым договорам»);

– входящих в базу для начисления страховых взносов, превышающую предельную (гр. 6 «Всего», гр. 7 «В том числе по гражданско-правовым договорам»)

Для отчетных периодов за 1996 – 2001 годы в графе 3 указывается сумма общих начислений, учитываемых при назначении пенсии. Сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе 4. Для отчетных периодов с 2010 года в графе 3 указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица по трудовым и гражданско-правовым договорам, в том числе:

– входящая в базу для начисления страховых взносов, не превышающую предельную (графа 4);

– входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 6).

При этом за отчетные периоды 2010 года – указываются суммы за последние шесть месяцев отчетного периода, а по отчетным периодам с 2011 года – за последние три месяца отчетного периода

Данные о начисленных страховых взносах и взносах по дополнительному тарифу отражаются:

– за отчетный период 2001 года – в графах 3 и 4;

– за отчетные периоды с 2002 по 2013 годы – в графах 5 и 6;

– за отчетные периоды с 2014 года – в графе 7.

При этом за отчетные периоды 2010 года указываются суммы за последние шесть месяцев отчетного периода, а по отчетным периодам с 2011 года – за последние три месяца отчетного периода

Штрафы за ошибки и опоздания

Если не сдать вовремя СЗВ-М или СЗВ-СТАЖ или допустить в них ошибку, грозит штраф — 500 рублей за каждого работника, по которому нужно отчитаться или вы предоставили недостоверную информацию. Легко представить размер штрафа, если сотрудников в компании, например, 100.

В 2022 году за несвоевременную сдачу СЗВ-ТД штрафуют не компанию, а должностных лиц на 300-500 рублей. Но стоит учесть, что сам отчет мы сдаем в ПФР, а штраф выписывает инспекция труда. Это особенность СЗВ-ТД. При проверке инспектор может «зацепить» и другие нарушения трудового законодательства. А это уже штрафы до 50 тысяч рублей.

Что это за отчёт и кто обязан его сдавать

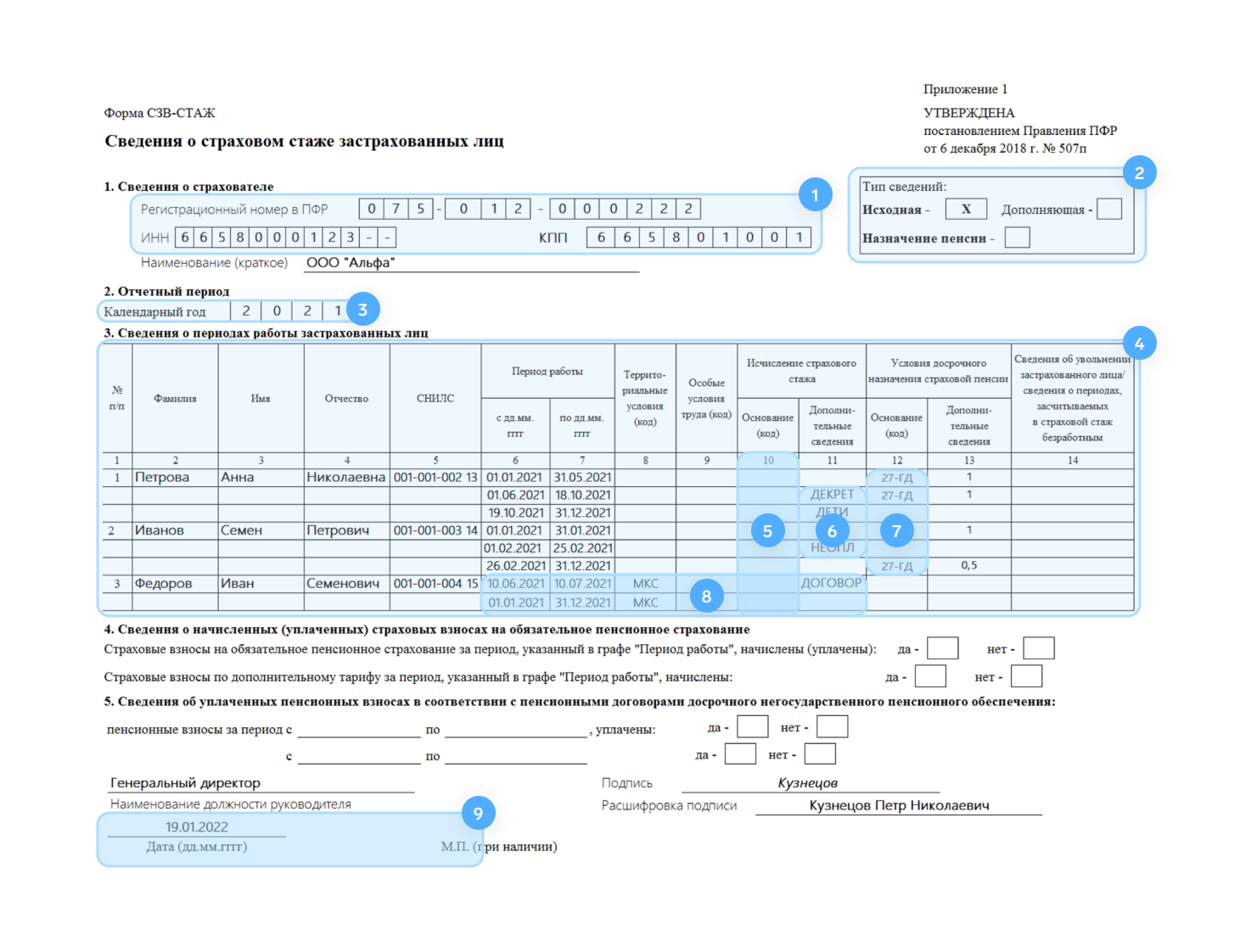

Форма «Сведения о страховом стаже застрахованных лиц» (СЗВ-СТАЖ) содержит информацию о периодах работы застрахованного лица и уплаченных за него страховых взносах. Отчёт необходимо сдать по итогам года в территориальные органы ПФР: организациям по месту регистрации, ИП по месту жительства.

Обязанность отчитаться возложена на юрлиц, их обособленные подразделения, индивидуальных предпринимателей, нотариусов, адвокатов, которые заключают с физлицами договоры:

трудовые или гражданско-правового характера;

об отчуждении исключительного права или лицензионные.

На директора-единственного учредителя компании отчёт нужно подавать. Если по договорам ГПХ работают самозанятые и ИП, такой необходимости нет. ИП без сотрудников также освобожден от сдачи отчёта.

Работодатель, который не подаст сведения вовремя, сдаст неполные или ошибочные сведения, будет оштрафован на 500 руб. за каждого работника. Ответственное должностное лицо получит дополнительный штраф по ст. 15.33.2 КоАП в размере 300-500 руб. Санкция за нарушение электронного формата подачи отчёта составит 1 000 руб.

Внесение информации в СЗВ-СТАЖ

СЗВ-СТАЖ формируется следующим образом:

- в шапке документа и в разделе 1 заполняется ИНН и КПП работодателя, а также его регистрационный номер в ПФР;

- тип сведений указывается согласно п. 2.1.5 Порядка по Постановлению № 507п. Если указан тип «Исходная», то разделы 4 и 5 заполнять не нужно;

- в качестве отчетного периода указывается в целом год без разделения по кварталам;

- в разделе 3 ставятся ФИО и СНИЛС работника, периоды его профессиональной деятельности с указанием периодов, которые включаются (болезнь, отпуск по БиР и др.) и не включаются (отпуск без оплаты) в страховой стаж. Для уволенного работника крайняя дата в периоде трудовой деятельности — день расторжения трудовых отношений. Для вышедшего на пенсию работника дата конца стажа не может быть позже даты выхода на пенсию;

- код особых условий труда не проставляется, когда не было уплаты страхвзносов по дополнительным тарифам;

- в графе 11 проставляется дополнительная информация, к примеру, «ВРНЕТРУД», «НЕОПЛ», «ДЛОТПУСК» и т.д. Периоды болезни, отпуска без оплаты и другие обязательно фиксируются отдельными строчками;

- в графе 12 проставляется код условий досрочного назначения страховой пенсии;

- период деятельности работника по ГПХ договору указывается одним из таких кодов: «ДОГОВОР» — если оплату по ГПХ договору произвели в отчетном периоде, «НЕОПЛДОГ» или «НЕОПЛАВТ» — если оплату по ГПХ договору не производили в отчетном периоде (п. 2.3.5 Порядка по Постановлению № 507п). Если есть другие периоды трудовой деятельности, то период работы по ГПХ договору должен указываться первым. Если ГПХ договоров несколько с одним физлицом, требуется по отдельности указать каждый период, на который оформлен договор, чтобы даты соответствовали датам в подтверждающих документах;

- в нижней части документа указывается дата его подписания директором.

Далее находим подгруппу, а в ней малую группу (обязанности), определяем начальную группу — конкретный вид занятий с учетом более глубокой специализации. На этом этапе понадобиться проанализировать, чем занимается работник, чтобы присвоить правильный код. Справочник ОКЗ содержит описание групп и примеры занятий, отнесенных к данной группе, которыми можно воспользоваться для проверки правильности присвоения кода.

Когда подавать СЗВ-СТАЖ

Все работодатели должны передать СЗВ-СТАЖ за 2022 год не позже 1 марта 2022 года. В некоторых ситуациях существуют особые сроки сдачи отчета:

- при ликвидации работодателя — информация в ПФР подается за период с 1 января 2022 года по дату ликвидации компании. Сведения требуется представить не позже одного месяца после утверждения промежуточного ликвидационного баланса и не позже дня сдачи документации на ликвидацию;

- при прекращении регистрации ИП — информация в ПФР подается за период с 1 января 2022 года по дату прекращения деятельности ИП. Сведения требуется предоставить не позже одного месяца после принятия решения о прекращении деятельности и не позже дня сдачи документации на закрытие ИП;

- при выходе физлица на пенсию — информация в ПФР подается не позже трех календарных дней со дня подачи сотрудником заявления на назначение страховой пенсии в ПФР. Отчет формируется с типом «Назначение пенсии» (п. 2 ст. 11 Закона от 01.04.1996 г. № 27-ФЗ).

С 2022 года оснований для сдачи СЗВ-СТАЖ в типом «Назначение пенсии» будет больше. Отчет потребуется сдавать также и при подаче сотрудником заявления об установлении:

- накопительной пенсии;

- срочной пенсионной выплаты;

- единовременной выплаты средств пенсионных накоплений.

Основанием для подачи СЗВ-СТАЖ может стать не только заявление сотрудника работодателю, но также и запрос из ПФР. Такие поправки в Закон от 01.04.1996 г. № 27-ФЗ внесены на основании Закона от 26.05.2022 г. № 153-ФЗ.

Если в течение года работник уволился или с ним перестал действовать ГПХ договор, то не требуется сразу подавать в ПФР форму СЗВ-СТАЖ. В день расторжения трудовых отношений или окончания ГПХ договора нужно сформировать СЗВ-СТАЖ в двух экземплярах. Первый выдается сотруднику на руки (п. 4 ст. 11 Закона № 27-ФЗ), второй с подписью работника остается в компании.

В годовом СЗВ-СТАЖ с типом «Исходная» указывается информация по всем сотрудникам, которые были застрахованы в течение года. В отчет нужно включать и тех, кто вышел на пенсию или уволился в отчетном периоде.