Именно эта сумма должна будет появиться в строке 140 (ранее 040) расчета 6-НДФЛ. То есть применительно к отчету это будет выглядеть так:

Расчет 6-НДФЛ за 2022 г. Особенности заполнения

Автор

Марина Климова,

профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

Наступила отчетная пора. На очереди, в том числе, отчетность налогового агента по НДФЛ. К отчетному сезону ФНС обновила форму расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ, далее также – Расчет), утвердив своим Приказом от 28.09.2022 № ЕД-7-11/845@ изменения, которые применяются, начиная с представления расчета 6-НДФЛ за 2022 год.

Самое время обратить внимание на ключевые моменты заполнения и проверки Расчета за 2022 год.

Раздел 1 «Данные об обязательствах налогового агента»

Строки этого раздела изменениям не подвергались, но важно обратить внимание, что в поле 020 указывается обобщенная по всем физическим лицам сумма налога, фактически удержанная за последние три месяца отчетного периода. Таким образом, в годовом Расчете следует указать только сумму, которая была удержана у налогоплательщиков при выплате им доходов, а не просто исчислена налоговым агентом, причем такое удержание произошло во временном интервале с 01.10.2022 по 31.12.2021.

В поле 021 указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. При этом не важно на какой период приходится срок перечисления налога в бюджет – дата вполне может относиться к следующему кварталу (году).

В поле 022 указывается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

Сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

Раздел 2 «Расчет исчисленных, удержанных и перечисленных НДФЛ»

Как теперь значится в п. 4.1 Порядка заполнения и представления расчета по форме 6-НФДЛ, утв. Приложением № 2 к приказу ФНС России от 15.10.2022 № ЕД-7-11/753@, в разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Ключевое изменение – указание на то, что включать в раздел нужно только фактически полученные налогоплательщиками от данного налогового агента доходы. Да-да, не те, которые начислены и не те, в отношении которых лишь наступила «дата фактического получения дохода» согласно ст. 223 НК РФ, а только выплаченные налогоплательщику. Надо сказать, что терминология НК РФ и терминология Приказа в этой части не слишком гармонируют между собой. Без дополнительных пояснений сложно верно распознать что следует понимать под «фактически полученным доходом».

Обратимся к Письму ФНС России от 25.11.2022 № БС-4-11/16428@, которое так объясняет порядок отражения в разделе 2 доходов в виде заработной платы: «указываются суммы дохода в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ. Суммы заработной платы, фактически не выплаченные работникам организации (сумма задолженности по заработной плате) на дату представления расчета по форме 6-НДФЛ, не указываются налоговым агентом в расчете по форме 6-НДФЛ». Выходит, что даже если на конец отчетного (налогового) периода выплата не произведена, но произведена к моменту представления в налоговый орган Расчета, она войдет в показатели строк 110 – 115 Если к моменту подачи отчетности имеется задолженность по выплате дохода любого вида перед налогоплательщиком, включать эти суммы в раздел 2 не следует. Но это еще не все! После фактической выплаты дохода нужно подать уточненный расчет, чтобы все встало на свои места (и об этом нас предупреждает вышеназванное Письмо ФНС). До внесения уточнений данные Расчета не будут соответствовать как минимум одному из контрольных соотношений:

Строка 112 + строка 113 в 6-НДФЛ ≥ строка 050 Приложения 1 к разделу 1 РСВ, т.е.

сумма выплаченного дохода по трудовым договорам и ГПД, предметом которых является выполнение работ (оказание услуг), по данным формы 6-НДФЛ не может быть меньше базы для исчисления страховых взносов на ОПС по данным Расчета по страховым взносам.

Доходы включаются в базу по страховым взносам независимо от их фактической выплаты, в то время как в 6-НФДЛ отражаются только выплаченные суммы, и не будет покоя пока с работниками (исполнителями) не рассчитаются.

Например, премию за декабрь 2022 г. выплатили 28.02.2022. Расчет 6-НДФЛ за 2022 г. бухгалтер представил в налоговый орган 15.02.2022. Сумма этой премии входит в базу для исчисления ВОПС за 2022 г. и отражена в РСВ за 2022 г., а в форме 6-НФДЛ за 2022 г. она первоначально отражения не находит, поскольку к моменту представления отчетности премия еще не выплачена. Не показывают в первичном варианте 6-НДФЛ по строке 140 раздела 2 и сумму начисленного с премии налога. Лишь не ранее 28.02.2022 следует представить уточненный расчет 6-НДФЛ за 2022 г., включив эту выплату в строки 110 и 112 раздела 2, а начисленный с нее НДФЛ – в строку 140 раздела 2. Но, поскольку фактическое удержание НДФЛ с премиальной выплаты пришлось уже на февраль 2022 г., то в строки 020, 022 и 160 сумма налога войдет в Расчете за 1 кв. 2022 г., а не за 2022 г.

Нельзя обойти стороной еще одно важное изменение, – но уже в самом бланке – в разделе 2. В форму добавлена строка 155 «Сумма налога на прибыль организаций, подлежащая зачету». Ее очень не хватало в первоначальной редакции формы 6-НДФЛ, поскольку невозможно было отразить «скидку», которую получают налогоплательщики при удержании НДФЛ с дивидендов по правилам п. 3.1 ст. 214 НК РФ и данные в отчетности ложно свидетельствовали о неполном удержании налога налоговым агентом. По этой строке отражается сумма налога на прибыль организаций, исчисленная и удержанная в отношении дивидендов, полученных российской организацией, подлежащая зачету при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом Российской Федерации, от долевого участия в этой российской организации, пропорционально доле такого участия.

При заполнении формы 6-НДФЛ могут пригодиться также разъяснения ФНС России относительно отражения доходов:

к которым применена прогрессивная шкала НДФЛ (Письма ФНС от 01.12.2022 № БС-4-11/19702@, от 14.09.2022 № БС-4-11/13030@), в том числе, доходов внутренних совместителей (Письмо ФНС от 11.06.2022 № БС-4-11/8204@);

полностью не подлежащих налогообложению (Письмо ФНС России от 17.09.2022 № БС-4-11/13297@);

лиц, утративших статус налогового резидента (Письмо ФНС России от 30.04.2022 № БС-4-11/6168@);

Приложение № 1 к Расчету «Справка о доходах и суммах налога физического лица»

За налоговый период 2022 г. и последующие годы налоговые агенты не формируют отдельно справки о доходах и суммах налога физического лица по форме 2-НДФЛ, а включают их как составную часть в Расчет 6-НФДЛ (приложение № 1, далее – Справка). Порядок представления информации в этом приложении схож со структурой отмененной формы 2-НФДЛ.

Отдельный код 2015 определен для суточных, превышающих 700 руб. за каждый день нахождения в служебной командировке на территории Российской Федерации и не более 2500 руб. за каждый день нахождения в служебной командировке за пределами территории Российской Федерации.

Если применение новых кодов проигнорировать, налоговому агенту грозит штраф в размере 500 руб.: такой предусмотрен п. 1 ст. 126.1 НК РФ за представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (Письма ФНС России от 09.08.2016 № ГД-4-11/14515, от 09.12.2016 № СА-4-9/23659@). Интересно, что штраф налагается за каждый искаженный документ, но раньше-то их было много – по справке 2-НДФЛ на каждого налогоплательщика, а теперь всего один – сама форма 6-НДФЛ, где Справки – лишь приложения, но не самостоятельный документ.

Новая структура формы 6-НДФЛ задала новые контрольные соотношения (утв. Письмом ФНС России от 23.03.2022 № БС-4-11/3759@), которые впервые применяются к данным Справки при камеральном контроле за 2022 г., и определяют допустимую погрешность в расчете дохода и налога по каждому налогоплательщику:

Сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода – сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» * ставка / 100) минус «Сумма налога исчисленная» Раздела 2 приложения № 1 к 6-НДФЛ) = не больше 1 руб.

Строка «Сумма неудержанного налога» раздела 4 приложения № 1 к 6-НДФЛ = абсолютное значение («Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 приложения № 1 к 6-НДФЛ * ставка / 100 – «Сумма неудержанного налога» Раздела 4 приложения № 1 к 6НДФЛ) = не больше 1 руб.

Строка «Сумма налога исчисленная» раздела 2 приложения № 1 к 6-НДФЛ – «Налоговая база» * «Ставка налога» / 100 = не больше 1 руб.

Предусмотрены вышеозначенным письмом и другие интересные контрольные соотношения.

Самые коварные «контрольные точки»

Строка 110 «Сумма дохода, начисленная физическим лицам» – строка 140 «Сумма налога исчисленная» ≥ сумма выплат, произведенных в адрес физических лиц по счетам налогоплательщика относящихся к соответствующему периоду

Это контрольное соотношение предполагает, что все выплаты по банковским счетам налогового агента в пользу физических лиц за соответствующий период не превышают «чистой» суммы доходов, причитающихся налогоплательщикам. Если соотношение не выполняется, возникают подозрения в неполном удержании налога или выплате доходов, которые не нашли отражения в 6-НДФЛ. Впрочем, ничего априори криминального в этом нет. Доходы могли быть полностью не подлежащими налогообложению и поэтому не найти отражения в Расчете, могут производиться выплаты индивидуальным предпринимателям или самозанятым и т.п. Тем не менее, налоговый орган направит налоговому агенту требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений со стороны налогового агента будет установлен факт нарушения законодательства о налогах и сборах, могут быть проведены дополнительные мероприятия налогового контроля с целью выявления возможного занижения налоговой базы.

Средняя заработная плата ≥ МРОТ

Средняя заработная плата определяется по каждому работнику на основании данных Приложений «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» Справки, относящихся к оплате труда.

Если этот показатель ниже МРОТ, то начинается работа по выявлению потенциальных налоговых схем, связанных с «серыми» зарплатами, фиктивным переводом работников на неполный рабочий день, неполную ставку и т. п.

Такой же эффект ожидаем при невыполнении еще одного контрольного соотношения:

Средняя заработная плата ≥ средняя заработная плата в субъекте Российской Федерации по соответствующей отрасли экономики

Для него средняя заработная плата определяется по-другому: в целом по налоговому агенту на основании данных Приложений «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» Справок, относящихся к оплате труда, представленных налоговым агентом по соответствующим ИНН, ОКТМО, КПП за аналогичный период.

Данные о средней зарплате в субъекте РФ по тому или иному виду деятельности можно почерпнуть на портале «Прозрачный бизнес» в разделе «Налоговый калькулятор».

Исчисленный и удержанный налог на доходы

Чтобы разобраться, в чем различия между двумя суммами НДФЛ, рассмотрим каждое понятие по отдельности.

Исчисленный НДФЛ. Во исполнение обязанностей налогового агента работодатель, прежде чем выплатить сотруднику заработную плату, обязан произвести расчет налога на доходы с этой суммы. Налог рассчитывается с учетом вычетов и впоследствии перечисляется в государственный бюджет.

Удержанный НДФЛ. Исчислив налог, работодатель производит еще одну операцию – удерживает рассчитанную сумму из заработной платы сотрудника.

Исчисляют налог, согласно законодательству, в момент начисления заработной платы и приравненных к ней сумм, а удержанный налог представляет собой величину, остающуюся у работодателя с целью последующей передачи ее в бюджет. Удержать налог ранее даты фактического получения дохода физлицом невозможно.

Показатели связаны между собой: налог нужно сначала исчислить, затем удержать, после чего следует его перечисление.

Действующее законодательство предусматривает исчисление налога не позднее последней даты месяца начисления дохода. Если исчисленный налог был удержан в один и тот же период, то показатели на конец этого периода совпадут. Однако так бывает далеко не всегда. Исчисленный и удержанный подоходный налоги отдельными строками отражаются в формах налоговой отчетности, данные которых подлежат сверке:

Разница между двумя значениями может возникать при отражении их в указанных формах по правилам налогового законодательства. Например: показатели по исчисленному и удержанному НДФЛ (стр. 040 и 070 ф. 6-НДФЛ) не равны между собой, если заработная плата, начисленная в отчетном квартале, выдавалась в следующем месяце, приходящемся на новый квартал. В квартальном отчете по строке удержания будет нулевое значение либо значение, меньшее исчисленного (разъяснения из письма налоговой службы №БС-4-11/8609 от 16/05/16 г.).

Обратите внимание, что контрольные соотношения для шестой формы не содержат обязательного равенства для строк 040 и 070 (письмо налоговой службы №БС-4-11/3852 от 10/03/16 г.).

Кстати говоря! Перечисленный НДФЛ – это сумма, которая фактически была перечислена в госбюджет по итогам месяца.

Общие правила для 2-го раздела отчета

Второй раздел представляет собой сводную таблицу данных по налогу на доходы физлиц за период предоставления — налоговую базу и рассчитанные агентом показатели.

Для каждой ставки налога заполняйте новый раздел 2. Если у вас большие зарплаты (есть ставка 15%), либо работник получил матвыгоду, или у вас работает нерезидент, доходы которого облагаются по отличной от резидента ставке, вам предстоит заполнить несколько разделов 2 — по одному на каждую ставку.

Вы укажете сумму дохода в поле 110 (с детализацией в полях 111-115), сумму вычетов — в поле 130, и в стр. 140 (ранее стр. 040) надо будет указать сумму исчисленного налога. Отдельно здесь надо выделить сумму налога, исчисленного с дивидендов (по строке 141), и указать доходы высококвалифицированных иностранных работников (строка 142).

Сроки отправки

Срок отправки 6-НДФЛ не изменился — годовой отчёт нужно сдать до 1 марта. Дата переносится на ближайший рабочий день, если выпадает на выходной.

Квартальные отчеты 6-НДФЛ сдают не позднее последнего дня месяца, который следует за кварталом.

Что учесть при заполнении расчета за 2022 год

Форма 6-НДФЛ, порядок её заполнения и формат утверждены Приказом ФНС от 15.10.2022 № ЕД-7-11/753@. Приказом ФНС от 28.09.2022 № ЕД-7-11/845@ в форму внесены изменения, которые вступают в силу с 01.01.2022 года и применяются, начиная с представления расчета за 2022 год.

Как и прежде, расчет составляют нарастающим итогом за отчетные периоды: первый квартал, полугодие, девять месяцев и год. В него обязательно входят титульный лист, Раздел 1 и Раздел 2. А в расчет за год ещё включают Приложение 1 — «Справка о доходах и суммах налога физического лица».

Титульный лист

С 1 января 2022 года в случае снятия с учета в качестве ИП или главы КФХ в поле «Отчетный период (код)» указывается один из следующих кодов (Приложение 1 к порядку заполнения):

- 83 — если расчет подается за I квартал;

- 84 — за полугодие;

- 85 — за 9 месяцев;

- 86 — за год.

В остальном титульный лист расчета 6-НДФЛ заполняется по-старому.

Раздел 1 «Данные об обязательствах налогового агента»

В Разделе 1 указывают сроки перечисления и суммы удержанного налога за последние три месяца отчетного периода:

- в поле 020 — обобщенную по всем физлицам сумму НДФЛ, удержанного в 4 квартале;

- в поле 021 — дату, не позднее которой должен быть перечислен удержанный налог (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ);

- в поле 022 — обобщённую сумму удержанного налога, которую нужно перечислить в дату из поля 021.

Количество заполненных строк с полями 021–022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например, зарплата, больничные, дивиденды и пр. Значение в поле 020 должно быть равно сумме значений из полей 022.

В поле 030 указывают общую сумму налога, возвращенную налоговым агентом физлицам в 4 квартале.

Каждый блок полей 031 — 032 заполняется следующим образом:

- в поле 031 — дата возврата налога;

- в поле 032 — сумма налога, возвращенного в указанную в поле 031 дату.

Сумма значений всех полей 032 должна соответствовать значению поля 030.

Раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм НДФЛ»

Заметные изменения для отчетности за 2022 год появились в Разделе 2, где отражают обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода.

Раздел 2 заполняется по каждой налоговой ставке, применяемой в налоговом периоде.

Из общей суммы начисленного за 2022 год дохода (поле 110) помимо суммы дивидендов (поле 111) выделяют, в том числе:

- в поле 112 — сумму дохода по трудовым договорам (контрактам);

- в поле 113 — сумму дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в новом поле 115 — из строк 112 и 113, в том числе, сумму начисленного дохода по всем высококвалифицированным специалистам.

В поле 120 указывают общее количество физлиц, которым в отчётном периоде начислен облагаемый налогом доход. Если работник был несколько раз уволен и принят на работу в течение года, он учитывается один раз.

Во вновь введенном поле 121 из поля 120 выделяют количество высококвалифицированных специалистов, получивших доход с начала года.

В поле 130 отражают общую сумму налоговых вычетов, которые предоставлены с начала года.

В поле 140 указывают сумму налога, исчисленную с начала года, при этом выделяют, в том числе:

- в поле 141 — сумму налога, исчисленную с доходов в виде дивидендов;

- в новом поле 142 — сумму налога, исчисленную с доходов высококвалифицированных специалистов.

Помимо суммы фиксированного авансового платежа, принимаемой в уменьшение суммы исчисленного налога с начала налогового периода (поле 150), в расчет 6-НДФЛ введен новый показатель, уменьшающий исчисленный налог — поле 155. Здесь указывают сумму налога на прибыль, подлежащую зачету.

Пример. В организации 7 работников, один из которых иностранный высококвалифицированный специалист. Зарплата каждого работника 85 000 рублей в месяц (вычеты не предоставляются). Раздел 2 годового расчета будет выглядеть так:

Статьи, комментарии, ответы на вопросы: Разница между исчисленным и удержанным НДФЛ

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДФЛ и страховым взносам Со ссылкой на п. 15 Обзора, утвержденного Президиумом Верховного Суда РФ 21.10.2015, суд указал следующее. При обращении физлица к работодателю с заявлением о предоставлении имущественного вычета не в первом, а в одном из последующих месяцев календарного года НДФЛ исчисляется за весь истекший с начала года период с применением указанного вычета. Разница между суммой НДФЛ, исчисленной и удержанной до предоставления вычета, и суммой НДФЛ, определенной в соответствии с п. 3 ст. 226 НК РФ, в том месяце, в котором от работника поступило заявление о предоставлении вычета, образует излишне перечисленную в бюджет сумму налога. Эта сумма подлежит возврату налогоплательщику на основании его письменного заявления согласно п. 1 ст. 231 НК РФ.

Открыть документ в вашей системе КонсультантПлюс:

Статья: Взыскание с бывшего руководителя должника

(Лермонтов Ю.)

(“Финансовая газета”, 2019, N 41) В рассмотренной ситуации факт неперечисления в бюджет в установленный срок удержанных сумм НДФЛ с выплаченных доходов как разница между исчисленной и фактически уплаченной суммой налога и, следовательно, причинения должнику убытков подтвержден результатами выездной налоговой проверки.

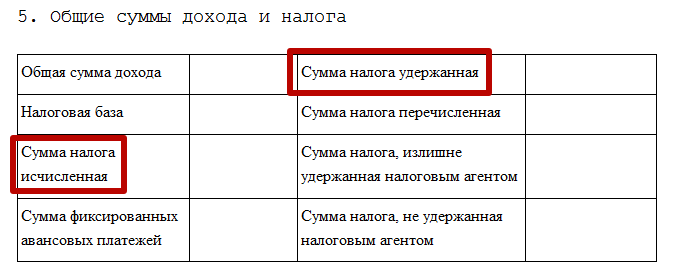

Что значит удержанный

Исчисленный подоходный налог изымают из той денежной суммы, которую на руки получит сотрудник компании или же лицо, работающее на ИП. Таким образом, удержанный НДФЛ остается у работодателя, перед тем как последний переведет его в бюджет государства.

Упомянутую сумму также отражают в справке 2-НДФЛ. Ей отведена графа «Сумма налога удержанная».

Вот интересующий нас фрагмент из справки 2-НДФЛ:

Срок сдачи 6-НДФЛ за 2022 год

По общему правилу 6-НДФЛ за год нужно представить в ИФНС не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 2022 год нужно сдать не позднее 01.03.2022.

Это рабочий день, поэтому никаких переносов этой отчетной даты не будет.

За опоздание с представлением 6-НДФЛ могут оштрафовать на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для подачи этого отчета, и до дня, когда он был сдан (п. 1.2 ст. 126 НК РФ). Работника, ответственного за представление 6-НДФЛ могут наказать административным штрафом от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Кроме того, налоговики имеют право заблокировать банковские счета, если 6-НДФЛ не будет представлен в течение 20 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Показатели внутри 6-НДФЛ

В состав 6-НДФЛ с 2022 года вошла бывшая справка 2-НДФЛ. Теперь она стала Приложением № 1 к расчету и называется «Справка о доходах и суммах налога физического лица». Все соотношения между 6-НДФЛ и 2-НДФЛ теперь стали внутридокументными. Причем для проверки правильности заполнения справки из приложения предусмотрены как отдельные соотношения, так и взаимоувязка показателей с основным расчетом 6-НДФЛ.

Контрольные соотношения по основной части расчета 6-НДФЛ

Инспекторы проверяют показатели строк 110, 130, 140, 150 и 170. По строке 110 нарастающим итогом с начала года фиксируется сумма дохода, по строке 130 — величина налоговых вычетов по всем работникам.

- Посмотрите на строки 110 и 130: размер вычета не может быть больше дохода. Если у вас значение строки 130 больше суммы в строке 110, значит, завышена сумма налоговых вычетов — ищите ошибку;

- Должно выполняться равенство: (ст. 110 – ст. 130) / 100 × ст. 100 = ст. 140. Если равенство не выполняется, то налог или завышен (сумма в ст. 140 больше) или занижен (сумма в ст. 140 меньше). Допускается отклонение величины налога от ст. 140 в обе стороны на следующую величину: ст. 120 × 1 рубль × количество строк 021. В противном случае ищите ошибку;

- Значение ст. 150 не может быть больше значения ст. 140. Это означает, что фиксированный авансовый платеж превысил исчисленный налог, следовательно завышена сумма фиксированного авансового платежа. В таком случае ждите письмо от ФНС с просьбой разъяснить причину снижения НДФЛ.

Контрольные соотношения по Приложению № 1 к 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Налоговая база из раздела 2 (при ставке 13 или 15 %) должна быть равна общей сумме дохода из раздела 2 за вычетом суммы всех строк «Сумма вычета» из раздела 3 и приложения «Сведения о доходах и соответствующих вычетах по месяцам».

- Сумма налога исчисленная из раздела 2 за вычетом налоговой базы, умноженной на ставку налога, не должна быть больше 1 рубля. Если разница получилась больше, то сумму исчисленную сумму налога посчитают несоответствующей расчетному значению.

- Разница между общей суммой дохода и суммой вычетов из приложения « Сведения о доходах и соответствующих вычетах по месяцам», умноженная на ставку налога, должна отличаться от исчисленной суммы налога по разделу 2 приложения 1 не более чем на 1 рубль.

- Неудержанный налог из раздела 4 приложения 1 должен отличаться не больше чем на 1 рубль от абсолютного значения, рассчитанного по формуле ( « Сумма дохода , с которого не удержан налог налоговым агентом» раздела 4 приложения N 1 к 6-НДФЛ × ставка / 100 – «Сумма неудержанного налога» Раздела 4 приложения 1 к 6-НДФЛ).

- Общая сумма доходов из всех разделов 2 приложения № 1 должна быть равна сумме всех строк «Сумма дохода» приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма дохода, с которого не удержан налог, указанная в разделе 4 приложения 1 должна быть меньше или равна общей сумме дохода.

Взаимоувязка показателей Приложения № 1 и основной части расчета 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Количество сотрудников в ст. 120 6-НДФЛ и число справок из приложения № 1, представленных по всем налогоплательщикам, должны быть равны. Если они не совпадают, то вы указали в 6-НДФЛ не всех физлиц, получавших доход, или сдали справки не по всем сотрудникам.

- Начисленная сумма дохода из строки 110, облагаемая налогом по соответствующей ставке, должна быть равна сумме строк «Общая сумма дохода» из приложения 1 по соответствующей ставке и по всем налогоплательщикам. Если это не так, то сумма начисленного налога занижена или завышена;

- Сумма дохода, начисленная в виде дивидендов и отраженная в строке 111, должна быть равна сумме дохода в виде дивидендов (по коду 1010) из приложения № 1 по всем налогоплательщикам. Если равенство не соблюдается, сумма дивидендов занижена или завышена.

- Сумма вычетов из строки 130 6-НДФЛ должна быть равна сумме строк «Сумма вычета» из раздела 3 приложений 1 и строк «Сумма вычета» из приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма налога исчисленная в строке 140 равна сумме строк «Сумма налога исчисленная» по соответствующей ставке из приложения № 1 по всем налогоплательщикам. Нарушение говорит о завышении или занижении исчисленного налога.

- Сумма неудержанного НДФЛ должна быть равна сумме строк «Сумма налога не удержанная налоговым агентом» из приложений № 1 к 6-НДФЛ по всем налогоплательщикам. Иначе неудержанная сумма где-то указана неверно.

- Сумма фиксированного авансового платежа по соответствующей ставке (строка 150) должна быть равна сумме строк «Сумма фиксированных авансовых платежей» из раздела 2 приложений 1.

С каких доходов выплачивается налог

На все зарплаты начисляется налог. Однако существуют финансовые поступления, которые освобождены от налогообложения. К ним относятся:

Во время отпуска для расчёта налога используется средняя заработная плата. Наибольшая величина определяется, когда сотрудник подпадает одновременно под несколько статей. Минимум, который придётся заплатить, – это 13%. Заработная плата выдаётся с вычетом НДФЛ. При наличии долгов по кредитам, алиментам и т.п., они удерживаются, однако зарплата выдаётся с учётом данных вычетов.

Подводя итог, можно отметить, что сумма налога исчисленная и удержанная 3НДФЛ обычно сходится, а ярких отличий между ними нет. Каждый из сборов взимается из зарплаты сотрудников госорганизации, они являются обязательными к погашению. В случае невыплаты накладываются штрафные санкции. Предпочтительно не уклоняться от выплат, в противном случае придётся дополнительно заплатить штраф.

Открыть документ в вашей системе КонсультантПлюс:

ФНС РФ от 22.12.2005 N 04-1-03/934

“Об уплате налога на доходы физических лиц” Датой фактического получения дохода при выводе долей из ОФБУ является в соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. При этом налоговая база по налогу на доходы физических лиц определяется в виде положительной разницы между стоимостью доли имущества, получаемого учредителем при расторжении договора, и стоимостью имущества, переданного им в доверительное управление на момент заключения договора ОФБУ.

Какова может быть разница между исчисленным и удержанным налогами

Обычно данные показатели одинаковые, однако так бывает не всегда. Величина удержанного платежа иногда отличается от исчисленного. Например, во время зимнего отпуска (начался в декабре, а закончился в январе) начисляется налог. Однако исчисленный налог распространяется на декабрьскую часть, а удержанный – на всю сумму.

В некоторых случаях величина перечисленного налога не превышает удержанный по той причине, что остаток недоперечисленной величины «зависнет» в регистре накопления. Если же перечисленный сбор будет больше, тогда в регистре накопления величина перечисленного платежа будет указываться со знаком «минус».