В расчете 6-НДФЛ следует привести итоговые показатели за 2022 год по всем физлицам — получателям дохода. А в справках — те же показатели по каждому человеку в отдельности. Очевидно, что итоговая цифра расчета должна равняться сумме соответствующих цифр из всех справок. На этом принципе основан целый ряд контрольных соотношений (см. табл. 1).

Заполняем форму 6-НДФЛ

В форму 6-НДФЛ[1] внесены поправки[2], которые необходимо учитывать при составлении этого отчета за 2022 год. Расскажем о порядке заполнения данной формы, исходя из последних изменений.

Согласно п. 2 ст. 230 НК РФ форму 6-НДФЛ за 2022 год необходимо представить в налоговый орган не позднее 1 марта 2022 года.

Этот отчет подается налоговым агентом или его представителем в налоговый орган в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи.

При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговый агент может сдать данный отчет на бумажном носителе в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Форма 6-НДФЛ включает:

разд. 1 «Данные об обязательствах налогового агента»;

разд. 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»;

приложение 1 «Справка о доходах и суммах налога физического лица» (далее – справка).

Кроме того, в составе формы 6-НДФЛ представляется сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и о сумме неудержанного налога в соответствии с п. 5 ст. 226 НК РФ, а также сообщение о невозможности удержания суммы НДФЛ согласно п. 14 ст. 226.1 НК РФ.

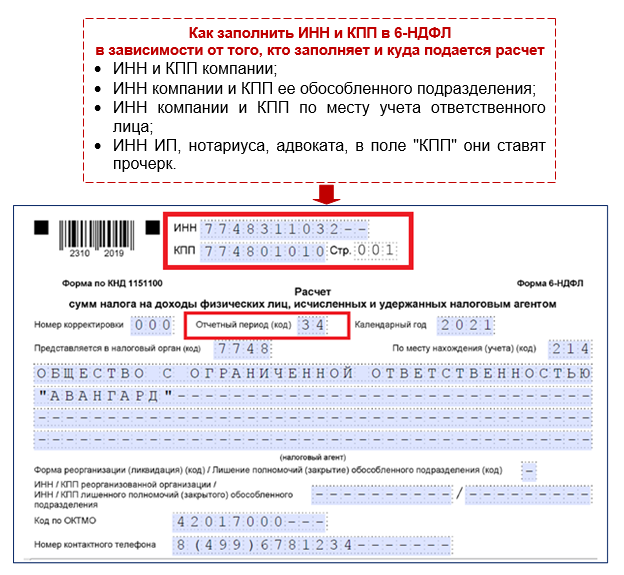

При заполнении формы 6-НДФЛ на титульном листе проставляется код периода 34.

Как и когда сдать корректирующий отчет 6 НДФЛ

Если после заполнения и отправки отчетного документа налоговый агент обнаружил в нем ошибку, то следует незамедлительно выполнить корректировку и направить исправленную версию в налоговый орган. Сдавать ее следует в той форме, в какой был направлен первичный документ (в бумажном или электронном виде).

По ст. 126.1 НК РФ предоставление недостоверных сведений карается штрафом в размере 500 рублей за каждый отчетный документ. Но если уточненный расчет подан ранее, чем ошибку выявили в ФНС, то штрафная санкция не применяется.

Помимо этого, налоговики имеют право оштрафовать невнимательного агента в размере 20% от суммы неудержанного и неперечисленного налога. При этом штраф не применяется, если допущенные неточности не повлекли за собой занижения суммы налога.

Если неточность в направленной отчетности выявили в налоговом органе, о чем налоговый агент получил уведомление, то исправлять отчетность и сдавать ее на проверку следует в срок до 5 дней.

Сдается ли уточненка по 6-НДФЛ?

Уточнение данных, внесенных в расчет 6-НДФЛ, не только допустимо, но и вменено в обязанность налоговому агенту (п. 6 ст. 81 НК РФ). Невыполнение этой обязанности, имеющее следствием искажение сведений, представленных в ИФНС, наказывается штрафом (п. 1 ст. 126.1 НК РФ).

Сдача уточненного расчета становится необходимой, если в форме 6-НДФЛ допущены ошибки:

- в кодах КПП или ОКТМО;

Корректировать 6-НДФЛ в случае ошибки в КПП или ОКТМО нужно с учетом ряда нюансов. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

- коде места учета отчитывающегося лица, особенно когда в одну ИФНС должны быть поданы сведения об обособленном и о головном подразделениях;

- данных по доходам, облагаемым по разным ставкам (свернутых, в то время как они должны быть показаны раздельно);

- цифрах, отражающих начисленные доходы и относящиеся к ним налоги;

- датах выплат дохода, от которых зависит срок уплаты налога.

Как заполнить приложение к 6-НДФЛ «Справка о доходах и суммах налога физического лица»

Справка, прилагаемая к 6-НДФЛ, практически аналогична старой 2-НДФЛ и содержит:

- Раздел 1 «Данные о физическом лице — получателе дохода»;

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода», который дополнен новыми полями «Код бюджетной классификации» и «Сумма налога на прибыль организаций, подлежащая зачету»;

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

Отличие состоит в том, что из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Кроме того, появился новый Раздел 4, в котором указываются сведения о доходе физлица, с которого налоговый агент не смог удержать НДФЛ, а также сумму неудержанного налога.

Справка заполняется только при подаче 6-НДФЛ за календарный год. Но если организация ликвидируется или ИП с наемными работниками прекращает деятельность до окончания налогового периода, то в расчет за конечный отчетный период включается справка.

Правила заполнения разделов 1, 2, 3 справки и приложения к ней — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — аналогичны правилам заполнения 2-НДФЛ.

В поле «Статус налогоплательщика» указывается код статуса налогоплательщика:

- «1» — если налогоплательщик является налоговым резидентом РФ;

- «2» — если налогоплательщик не является налоговым резидентом РФ;

- «3» — если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом РФ;

- «4» — если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом РФ), не является налоговым резидентом РФ;

- «5» — если налогоплательщик — иностранный гражданин (лицо без гражданства) признан беженцем или получил временное убежище на территории РФ, не является налоговым резидентом РФ;

- «6» — если налогоплательщик — иностранный гражданин осуществляет трудовую деятельность по найму в РФ на основании патента;

- «7» — если налогоплательщик — высококвалифицированный специалист является налоговым резидентом РФ.

Если в течение налогового периода физическому лицу выплачивались доходы, облагаемые по разным ставкам, то заполняют необходимое количество страниц Справки. Так в случае превышения годового дохода 5 млн рублей в расчете 6-НДФЛ за 2022 год надо заполнить две страницы Справки: одну для ставки 13%, вторую для ставки 15%.

В Приложении к Справке — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — указывают сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетах тоже по каждой ставке налога.

Пример заполнения Справки и Приложения к Справке за отчетный период — 2022 год:

1. Доход, не превышающий 5 млн рублей и НДФЛ по ставке 13 %

2. Доход, превышающий 5 млн рублей и НДФЛ по ставке 15 %

При заполнении Приложения к Справке коды дохода и коды вычета выбирать из справочника, утвержденного Приказом ФНС РФ от 10.09.2015 N ММВ-7-11/387@ в редакции Приказа ФНС РФ от 28.09.2022 N ЕД-7-11/844@.

Если требуется скорректировать данные, указанные в уже сданных справках, нужно представить уточненный расчет 6-НДФЛ, включив в него корректирующие (аннулирующие) справки. При этом в поле «Номер справки» указывают номер ранее представленной Справки, а в поле «Номер корректировки сведений» указывают:

- при исправлении данных — соответствующий номер корректировки (например, «01», «02» и т.д.);

- при аннулировании ранее представленных данных — цифры «99».

При составлении первичной справки в поле «Номер корректировки сведений» проставляется «00».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Новые поля в Разделе 2 отчета 6-НДФЛ

В Раздел 2 были добавлены строки:

- стр. 115 – здесь потребуется указывать доходы сотрудников со статусом ВКС по трудовым и гражданско-правовым договорам (ГПХ), входящие в стр. 112 и 113 . Например, выплаты по дивидендам сюда попадать не должны.

- стр. 121 – число работников-ВКС, которым начислены доходы по трудовым и договорам ГПХ. Здесь будем учитывать только лиц со статусом ВКС, чьи доходы попали в стр. 115 . Если ВКС-нику выплачивали только прочие доходы (например, дивиденды), в стр. 121 его не включаем.

- стр. 142 – НДФЛ, исчисленный с выплат в пользу ВКС по трудовым и гражданско-правовым договорам. В стр. 142 также включаем только НДФЛ с доходов, учтенных в стр. 115 .

- стр. 155 – налог на прибыль, зачтенный при расчете НДФЛ с дивидендов в отчетном периоде.

Как заполнить 6-НДФЛ

6-НДФЛ за 2022 год следует заполнить в соответствии с Порядком, утв. Приказом ФНС от 15.10.2022 № ЕД-7-11/753@.

Заполнение титульного листа

При заполнении титульного листа 6-НДФЛ за 2022 год обратите внимание на появление новых кодов для поля «Отчетный период (код)» — проставьте обычный код «34», если сдаете годовой отчет и продолжаете свою деятельность. Но если ИП или глава КФХ сдают расчет за 2022 год в последний раз в связи со снятием с учета, они проставляют новый код «86» (п. 1.2 и п. 2 Приказа ФНС от 28.09.2022 № ЕД-7-11/845@).

Остальные поля титульного листа заполните в прежнем порядке:

Поле титульного листа

Порядок заполнения

- 214 — по месту учета российской компании;

- 215 — по месту нахождения правопреемника российской компании;

- 220 — по месту нахождения ОП российской компании;

- 120 — по месту жительства ИП;

- 320 — по месту деятельности ИП;

- 335 — по месту нахождения ОП иностранной компании в РФ;

- 121 — по месту жительства адвоката;

- 122 — по месту жительства нотариуса

- сокращенное наименование компании;

- полное наименование компании, если нет сокращенного;

- ФИО ИП, адвоката, нотариуса без сокращений

- компания;

- ОП компании;

- выбранное ОП;

- место жительства ИП, адвоката, нотариуса;

- место деятельности ИП на патентной системе

В первой графе укажите количество страниц расчета 6-НДФЛ за 2022 год.

- 1 — если 6-НДФЛ представляет налоговый агент;

- 2 — если расчет представляет представитель

- ФИО руководителя, если 6-НДФЛ представляет компания;

- ФИО уполномоченного физлица, если расчет представляется по доверенности

Заполнение Раздела 1 «Данные об обязательствах налогового агента

В Разделе 1 расчета 6-НДФЛ за 2022 год отразите налог, удержанный в последние 3 месяца отчетного года — в октябре, ноябре и декабре 2022 года, сроки его перечисления, а также налог, возвращенный за эти 3 месяца, и даты возврата. Этот раздел отдельно заполните для доходов физлиц, облагаемых по прогрессивной ставке.

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Справка о доходах стала приложением к 6-НДФЛ

Напомним: по итогам 2022 года налоговые агенты не будут сдавать отдельную форму 2-НДФЛ. Теперь справка о доходах и суммах налога физического лица является приложением № 1 к расчету 6-НДФЛ (см. « Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать » и « 2‑НДФЛ: инструкция по заполнению той справки о доходах физлица, которая сдается в инспекцию »). Направить в инспекцию расчет с приложением № 1 необходимо не позднее 1 марта 2022 года (п. 2 ст. 230 НК РФ).

Федеральная налоговая служба разработала контрольные соотношения для проверки формы 6-НДФЛ (письмо от 23.03.21 № БС-4-11/3759@; см. « Опубликованы контрольные соотношения для новой формы 6‑НДФЛ »).

Заполните, проверьте и сдайте действующую форму 6‑НДФЛ через интернет Сдать бесплатно

Рассмотрим наиболее важные соотношения, которые будут применяться при проверке годового расчета 6-НДФЛ и справок о доходах за 2022 год.

Расчет 6-НДФЛ за 2022 г. Особенности заполнения

Автор

Марина Климова,

профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

Наступила отчетная пора. На очереди, в том числе, отчетность налогового агента по НДФЛ. К отчетному сезону ФНС обновила форму расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ, далее также – Расчет), утвердив своим Приказом от 28.09.2022 № ЕД-7-11/845@ изменения, которые применяются, начиная с представления расчета 6-НДФЛ за 2022 год.

Самое время обратить внимание на ключевые моменты заполнения и проверки Расчета за 2022 год.

Раздел 1 «Данные об обязательствах налогового агента»

Строки этого раздела изменениям не подвергались, но важно обратить внимание, что в поле 020 указывается обобщенная по всем физическим лицам сумма налога, фактически удержанная за последние три месяца отчетного периода. Таким образом, в годовом Расчете следует указать только сумму, которая была удержана у налогоплательщиков при выплате им доходов, а не просто исчислена налоговым агентом, причем такое удержание произошло во временном интервале с 01.10.2022 по 31.12.2021.

В поле 021 указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. При этом не важно на какой период приходится срок перечисления налога в бюджет – дата вполне может относиться к следующему кварталу (году).

В поле 022 указывается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

Сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

Раздел 2 «Расчет исчисленных, удержанных и перечисленных НДФЛ»

Как теперь значится в п. 4.1 Порядка заполнения и представления расчета по форме 6-НФДЛ, утв. Приложением № 2 к приказу ФНС России от 15.10.2022 № ЕД-7-11/753@, в разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Ключевое изменение – указание на то, что включать в раздел нужно только фактически полученные налогоплательщиками от данного налогового агента доходы. Да-да, не те, которые начислены и не те, в отношении которых лишь наступила «дата фактического получения дохода» согласно ст. 223 НК РФ, а только выплаченные налогоплательщику. Надо сказать, что терминология НК РФ и терминология Приказа в этой части не слишком гармонируют между собой. Без дополнительных пояснений сложно верно распознать что следует понимать под «фактически полученным доходом».

Обратимся к Письму ФНС России от 25.11.2022 № БС-4-11/16428@, которое так объясняет порядок отражения в разделе 2 доходов в виде заработной платы: «указываются суммы дохода в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ. Суммы заработной платы, фактически не выплаченные работникам организации (сумма задолженности по заработной плате) на дату представления расчета по форме 6-НДФЛ, не указываются налоговым агентом в расчете по форме 6-НДФЛ». Выходит, что даже если на конец отчетного (налогового) периода выплата не произведена, но произведена к моменту представления в налоговый орган Расчета, она войдет в показатели строк 110 – 115 Если к моменту подачи отчетности имеется задолженность по выплате дохода любого вида перед налогоплательщиком, включать эти суммы в раздел 2 не следует. Но это еще не все! После фактической выплаты дохода нужно подать уточненный расчет, чтобы все встало на свои места (и об этом нас предупреждает вышеназванное Письмо ФНС). До внесения уточнений данные Расчета не будут соответствовать как минимум одному из контрольных соотношений:

Строка 112 + строка 113 в 6-НДФЛ ≥ строка 050 Приложения 1 к разделу 1 РСВ, т.е.

сумма выплаченного дохода по трудовым договорам и ГПД, предметом которых является выполнение работ (оказание услуг), по данным формы 6-НДФЛ не может быть меньше базы для исчисления страховых взносов на ОПС по данным Расчета по страховым взносам.

Доходы включаются в базу по страховым взносам независимо от их фактической выплаты, в то время как в 6-НФДЛ отражаются только выплаченные суммы, и не будет покоя пока с работниками (исполнителями) не рассчитаются.

Например, премию за декабрь 2022 г. выплатили 28.02.2022. Расчет 6-НДФЛ за 2022 г. бухгалтер представил в налоговый орган 15.02.2022. Сумма этой премии входит в базу для исчисления ВОПС за 2022 г. и отражена в РСВ за 2022 г., а в форме 6-НФДЛ за 2022 г. она первоначально отражения не находит, поскольку к моменту представления отчетности премия еще не выплачена. Не показывают в первичном варианте 6-НДФЛ по строке 140 раздела 2 и сумму начисленного с премии налога. Лишь не ранее 28.02.2022 следует представить уточненный расчет 6-НДФЛ за 2022 г., включив эту выплату в строки 110 и 112 раздела 2, а начисленный с нее НДФЛ – в строку 140 раздела 2. Но, поскольку фактическое удержание НДФЛ с премиальной выплаты пришлось уже на февраль 2022 г., то в строки 020, 022 и 160 сумма налога войдет в Расчете за 1 кв. 2022 г., а не за 2022 г.

Нельзя обойти стороной еще одно важное изменение, – но уже в самом бланке – в разделе 2. В форму добавлена строка 155 «Сумма налога на прибыль организаций, подлежащая зачету». Ее очень не хватало в первоначальной редакции формы 6-НДФЛ, поскольку невозможно было отразить «скидку», которую получают налогоплательщики при удержании НДФЛ с дивидендов по правилам п. 3.1 ст. 214 НК РФ и данные в отчетности ложно свидетельствовали о неполном удержании налога налоговым агентом. По этой строке отражается сумма налога на прибыль организаций, исчисленная и удержанная в отношении дивидендов, полученных российской организацией, подлежащая зачету при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом Российской Федерации, от долевого участия в этой российской организации, пропорционально доле такого участия.

При заполнении формы 6-НДФЛ могут пригодиться также разъяснения ФНС России относительно отражения доходов:

к которым применена прогрессивная шкала НДФЛ (Письма ФНС от 01.12.2022 № БС-4-11/19702@, от 14.09.2022 № БС-4-11/13030@), в том числе, доходов внутренних совместителей (Письмо ФНС от 11.06.2022 № БС-4-11/8204@);

полностью не подлежащих налогообложению (Письмо ФНС России от 17.09.2022 № БС-4-11/13297@);

лиц, утративших статус налогового резидента (Письмо ФНС России от 30.04.2022 № БС-4-11/6168@);

Приложение № 1 к Расчету «Справка о доходах и суммах налога физического лица»

За налоговый период 2022 г. и последующие годы налоговые агенты не формируют отдельно справки о доходах и суммах налога физического лица по форме 2-НДФЛ, а включают их как составную часть в Расчет 6-НФДЛ (приложение № 1, далее – Справка). Порядок представления информации в этом приложении схож со структурой отмененной формы 2-НФДЛ.

Отдельный код 2015 определен для суточных, превышающих 700 руб. за каждый день нахождения в служебной командировке на территории Российской Федерации и не более 2500 руб. за каждый день нахождения в служебной командировке за пределами территории Российской Федерации.

Если применение новых кодов проигнорировать, налоговому агенту грозит штраф в размере 500 руб.: такой предусмотрен п. 1 ст. 126.1 НК РФ за представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (Письма ФНС России от 09.08.2016 № ГД-4-11/14515, от 09.12.2016 № СА-4-9/23659@). Интересно, что штраф налагается за каждый искаженный документ, но раньше-то их было много – по справке 2-НДФЛ на каждого налогоплательщика, а теперь всего один – сама форма 6-НДФЛ, где Справки – лишь приложения, но не самостоятельный документ.

Новая структура формы 6-НДФЛ задала новые контрольные соотношения (утв. Письмом ФНС России от 23.03.2022 № БС-4-11/3759@), которые впервые применяются к данным Справки при камеральном контроле за 2022 г., и определяют допустимую погрешность в расчете дохода и налога по каждому налогоплательщику:

Сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода – сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» * ставка / 100) минус «Сумма налога исчисленная» Раздела 2 приложения № 1 к 6-НДФЛ) = не больше 1 руб.

Строка «Сумма неудержанного налога» раздела 4 приложения № 1 к 6-НДФЛ = абсолютное значение («Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 приложения № 1 к 6-НДФЛ * ставка / 100 – «Сумма неудержанного налога» Раздела 4 приложения № 1 к 6НДФЛ) = не больше 1 руб.

Строка «Сумма налога исчисленная» раздела 2 приложения № 1 к 6-НДФЛ – «Налоговая база» * «Ставка налога» / 100 = не больше 1 руб.

Предусмотрены вышеозначенным письмом и другие интересные контрольные соотношения.

Самые коварные «контрольные точки»

Строка 110 «Сумма дохода, начисленная физическим лицам» – строка 140 «Сумма налога исчисленная» ≥ сумма выплат, произведенных в адрес физических лиц по счетам налогоплательщика относящихся к соответствующему периоду

Это контрольное соотношение предполагает, что все выплаты по банковским счетам налогового агента в пользу физических лиц за соответствующий период не превышают «чистой» суммы доходов, причитающихся налогоплательщикам. Если соотношение не выполняется, возникают подозрения в неполном удержании налога или выплате доходов, которые не нашли отражения в 6-НДФЛ. Впрочем, ничего априори криминального в этом нет. Доходы могли быть полностью не подлежащими налогообложению и поэтому не найти отражения в Расчете, могут производиться выплаты индивидуальным предпринимателям или самозанятым и т.п. Тем не менее, налоговый орган направит налоговому агенту требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений со стороны налогового агента будет установлен факт нарушения законодательства о налогах и сборах, могут быть проведены дополнительные мероприятия налогового контроля с целью выявления возможного занижения налоговой базы.

Средняя заработная плата ≥ МРОТ

Средняя заработная плата определяется по каждому работнику на основании данных Приложений «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» Справки, относящихся к оплате труда.

Если этот показатель ниже МРОТ, то начинается работа по выявлению потенциальных налоговых схем, связанных с «серыми» зарплатами, фиктивным переводом работников на неполный рабочий день, неполную ставку и т. п.

Такой же эффект ожидаем при невыполнении еще одного контрольного соотношения:

Средняя заработная плата ≥ средняя заработная плата в субъекте Российской Федерации по соответствующей отрасли экономики

Для него средняя заработная плата определяется по-другому: в целом по налоговому агенту на основании данных Приложений «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» Справок, относящихся к оплате труда, представленных налоговым агентом по соответствующим ИНН, ОКТМО, КПП за аналогичный период.

Данные о средней зарплате в субъекте РФ по тому или иному виду деятельности можно почерпнуть на портале «Прозрачный бизнес» в разделе «Налоговый калькулятор».

ФНС в Письме от 06.10.2022 № БС-4-11/14126@ уточнила, что в справке налоговым агентом указываются суммы доходов, в том числе в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ. Доходы, которые на дату представления этого расчета фактически не выплачены физическим лицам (не получены физическими лицами) (в частности, невыплаченная заработная плата), не отражаются налоговым агентом в справке.