При наличии единственного учредителя вопрос распределения не встает. Он получает всю выделенную на цели выплат сумму.

Дивиденды

Определения термина "дивиденды" гражданское законодательство РФ не содержит.

Так, в п. 1 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (далее - Закон N 208-ФЗ) отмечено, что акционерное общество вправе принимать решения (объявлять) о выплате дивидендов по размещенным акциям.

На практике дивидендом принято считать часть чистой прибыли АО, распределяемой между акционерами пропорционально числу и типу принадлежащих им акций, в расчете на одну акцию.

В Федеральном законе от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ) термин "дивиденды" не упоминается.

Порядок распределения чистой прибыли между участниками ООО регулируется ст. 28 Закона N 14-ФЗ.

Определение дивидендов для целей налогообложения приведено в п. 1 ст. 43 НК РФ.

Так, согласно данной норме дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

К дивидендам также относятся любые доходы, получаемые из источников за пределами РФ, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

При этом не признаются дивидендами:

выплаты при ликвидации организации акционеру (участнику) данной организации в денежной или натуральной форме, не превышающие взноса этого акционера (участника) в уставный (складочный) капитал организации;

выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность;

выплаты некоммерческой организации на осуществление ею основной уставной деятельности (не связанной с предпринимательской деятельностью), произведенные хозяйственными обществами, уставный капитал которых состоит полностью из вкладов данной некоммерческой организации.

Внимание

Срок исковой давности по спорам о выплате распределенной прибыли восстановлению не подлежит, кроме случаев, когда он был пропущен из-за насилия или угрозы в отношении участника общества (абзац второй п. 4 ст. 28 Закона об ООО).

Необходимо учитывать, что исковая давность применяется судом только по заявлению стороны в споре, сделанному до вынесения судом решения (п. 2 ст. 199 ГК РФ).

При рассмотрении исков участников общества о выплате им дивидендов суды руководствуются следующими разъяснениями (п. 15 Постановления Пленума ВС РФ и Пленума ВАС РФ от 09.12.1999 N 90/14 "О некоторых вопросах применения Федерального закона "Об обществах с ограниченной ответственностью"):

- если судом будет установлено, что общим собранием участников общества принято решение о распределении части прибыли в соответствии с п. 2 ст. 28 Закона об ООО, однако общество не производит соответствующие выплаты либо произвело их в меньшем размере, чем предусмотрено решением, суд вправе взыскать причитающиеся суммы в пользу истца;

- если общим собранием участников общества не принималось решение о распределении части прибыли, суд не вправе удовлетворять требование истца, поскольку решение вопроса о распределении прибыли относится к исключительной компетенции общего собрания участников общества (п. 1 ст. 28 Закона).

По общему правилу, каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований и возражений (п. 1 ст. 65 АПК РФ). Следовательно, истец (участник общества) должен доказывать факт принятия решения общим собранием участников, а ответчик (общество) - факт выплаты дивидендов в полном объеме (см., например, постановления АС Восточно-Сибирского округа от 25.07.2016 N Ф02-3509/16, АС Уральского округа от 26.01.2015 N Ф09-9564/14, АС Московского округа от 24.03.2015 N Ф05-2213/15).

Наряду с требованием о взыскании суммы невыплаченных дивидендов суд вправе удовлетворить и требование о взыскании процентов за неправомерное пользование чужими денежными средствами в соответствии со ст. 395 ГК РФ (п. 18 Постановления Пленума ВС РФ и Пленума ВАС РФ от 09.12.1999 N 90/14, см. также постановление Двенадцатого ААС от 27.05.2015 N 12АП-3842/15).

По истечении срока предъявления требований распределенная и невостребованная участником часть прибыли восстанавливается в составе нераспределенной прибыли общества. Данные суммы не учитываются в целях налогообложения, т. к. доходами не считаются (пп. 3.4 п. 1 ст. 251 НК РФ).

Когда нельзя получить дивиденды

- Вместо прибыли у компании убытки.

- Учредители оплатили уставный капитал не полностью.

- Учредитель вышел из организации, а ООО ещё не выплатила ему стоимость доли.

- Компания подходит под признаки банкротства или будет подходить после выплаты дивидендов. Признаки банкротства — организация больше трёх месяцев не платит по долгам сотрудникам, контрагентам или контролирующим органам.

Раз в квартал, полгода или год. Безопаснее выплачивать дивиденды по итогам года, потому что в этот момент вы знаете окончательную чистую прибыль.

Половину года ООО «Лютик» работала успешно, поэтому учредители получили дивиденды. Затем ушёл ключевой клиент, и вторая половина завершилась убытком. Учредители подвели итоги года, и выяснили, что прибыль нулевая. Раз нет основания выдавать дивиденды, значит, то, что учредители получили по итогам полугодия — по закону не дивиденды, а «иные выплаты». «Лютику» придётся заплатить страховые взносы с выплат учредителям, с которыми заключены трудовые или гражданско-правовые договоры, пересдать отчёты по страховым взносам и 6-НДФЛ.

Бывает, что учредители распределяют часть прибыли. Оставшуюся прибыль можно распределить в любой момент, не дожидаясь конца квартала или года.

Правовая база

Порядок выплаты дивидендов регламентируется нормативными актами в таблице ниже.

| Нормативный акт | Что регулирует |

|---|---|

| Налоговый Кодекс РФ | Расчет налогов |

| ФЗ № 14 от 23.04.2018 | Периодичность, пропорциональность, сроки выплаты дивидендов |

| ФЗ № 409 от 28.12.2010 | Дополняет ФЗ № 14 в части сроков выплаты дивидендов, если учредитель не воспользовался своим правом, а также дополняет порядок и сроки выплаты дивидендов |

| ФЗ № 424 от 27.11.2018 | Доходы при выходе учредителя из компании как дивиденды, которые облагаются налогом. |

| ПБУ 7/98 | Отражение дивидендов в бухгалтерском учете. |

| Письма Минфина (N 03-03-06/1/133 от 20.03.2012, N 03-03-06/1/235 от 06.04.2010) |

Сроки уплаты налогов, возможность выплатить дивиденды за счет нераспределенной прибыли |

Таблица 1 Нормативная база, регламентирующая порядок выплаты дивидендов

Что будет компании, если она нарушит срок выплаты дивидендов?

Компания по тем или иным причинам может не выплачивать дивиденды своим участникам или акционерам.

В данном случае речь не идет о ситуациях, когда компания вообще не вправе принимать решение о распределении своей прибыли.

Предположим, что компанией оформлены все документы на выплату дивидендов. Но в установленный срок компания не перечислила дивиденды участнику или акционеру. В том случае если дивиденды не выплачены по вине самой компании, то участник или акционер должен обратиться с требованием к своей компании о выплате причитающихся дивидендов.

Срок предъявления требования в суд составляет три года со дня, следующего за последним днем выплаты дивидендов (п. 1 ст. 196 ГК РФ).

Затягивать обращение в суд участнику или акционеру не стоит, поскольку за это время может измениться финансовое положение компании. Да и никто не может гарантировать, что компания не ликвидируется до момента истечения срока давности для обращения в суд.

Поэтому участник при добровольном отказе компании выплатить дивиденды должен незамедлительно обратиться в суд и приложить к исковому заявлению в арбитражный суд определенный пакет документов. Среди них:

- протокол общего собрания участников о распределении дивидендов;

- устав ООО;

- претензия участника, направленная в адрес ООО;

- расчет взыскиваемых сумм, в том числе рассчитанных процентов;

- документы, подтверждающие отправку иска ООО — источнику выплаты дивидендов;

- документ об уплате госпошлины за рассмотрение иска в суде.

В исковом заявлении участник также может заявить требование об уплате процентов (ст. 395 ГК РФ).

Если дивиденды не выплачены по вине компании, то ее могут оштрафовать на сумму от 500 тысяч рублей до 700 тысяч рублей (ст. 15.20 КоАП РФ).

Если дивиденды не выплачены потому, что у компании отсутствовали необходимые банковские реквизиты участника или акционера, то компания не несет ответственности за невыплату дивидендов. Например, у участника сменились банковские реквизиты, но он своевременно не сообщил об этом ООО.

Отчетность при дивидендах

Выплату дивидендов в ООО сопровождает представление отчетности:

1) по НДФЛ — в виде расчета 6-НДФЛ, подаваемого в ИФНС ежеквартально не позже последнего дня месяца, идущего за отчетным кварталом, и (по году) до 1 марта года, наступающего за отчетным, годовой расчет с налогового периода 2022 года включает справки о доходах (бывшие 2-НДФЛ);

Подробнее о внесении данных по дивидендам в форму 6-НДФЛ читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

2) по прибыли — в виде декларации, в которую кроме титульного листа входят подраздел 1.3 раздела 1 и лист 03, сдаваемой в ИФНС в сроки, установленные для такой отчетности: промежуточной — до 28 числа месяца, идущего за отчетным периодом, окончательной (по году) — до 28 марта последующего года.

Подробности налоговой отчетности при выплате дивидентов изложены в системе КонсультантПлюс. Получите пробный бесплатный доступ к системе и следуйте рекомендациям экспертов.

Шесть правил выплаты дивидендов

- Распределять дивиденды можно по итогам отчётного периода — не чаще, чем раз в квартал, полугодие или год.

- Перед выплатой обязательно нужно оформить письменное решение.

- Выплата должна быть пропорциональной долям участников, если в уставе не указан другой порядок.

- С большой вероятностью такое решение нужно заверить у нотариуса.

- Выплата должна случиться не позднее 60 дней с даты принятия решения.

- При выплате нужно удержать и перечислить в бюджет НДФЛ.

Дивиденды — это сумма чистой прибыли компании за квартал, полугодие или год. Законом об ООО предусмотрена возможность выплаты дивидендов не чаще, чем по итогам очередного квартала. Это связано с периодичностью бухгалтерской отчётности: пока она не сдана невозможно понять размер чистой прибыли. А ещё безопаснее будет распределять прибыль раз в год, когда точно известны итоги работы компании, и не придётся пересдавать отчёты или доплачивать страховые взносы.

Не получится выплатить дивиденды, если:

- компания в убытке;

- есть признаки банкротства;

- не выплачена стоимость доли участнику;

- участники не полностью оплатили свои доли в уставном капитале.

Когда в компании один участник, то вся прибыль выплачивается только ему, когда участников несколько — деньги распределяются пропорционально доле в уставном капитале. Однако в основном документе компании — уставе — может быть указан другой, непропорциональный, порядок распределения прибыли между участниками. Важно помнить, что выплата прибыли в виде дивидендов — право, а не обязанность компании, так что можно оставить её нераспределенной.

Дивиденды и страховые взносы

Страховые взносы начислять не нужно. Это связано с тем, что облагаемым объектом для взносов являются выплаты в рамках трудовых отношений и по гражданско-правовым договорам (п. 1 ст. 420 НК РФ). Раз дивиденды к таким выплатам не относятся, то от взносов они освобождены.

На дату протокола о распределении прибыли.

- ДЕБЕТ 84КРЕДИТ 75 субсчет «Расчеты по выплате доходов» — начислены дивиденды учредителю такому-то;

- ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 68 субсчет «Расчеты по НДФЛ» — начислен НДФЛ на дивиденды учредителя такого-то.

На дату выплаты учредителям:

- ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 50 (или 51) — выплачены дивиденды учредителю такому-то.

На дату перечисления налога в бюджет:

- ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51 — перечислен НДФЛ.

Отметим, что указанные проводки отражают расчет и выплату дивидендов в денежной форме. Если же компания в 2022 году производит выплату за счет основных средств или материалов, необходимо использовать счет 91 «Прочие доходы и расходы». Если дивиденды выдаются за счет товара или готовой продукции, следует использовать счет 90 «Продажи». В этих случаях передача ценностей учредителю облагается НДС.

Общие правила распределения доходов учредителям

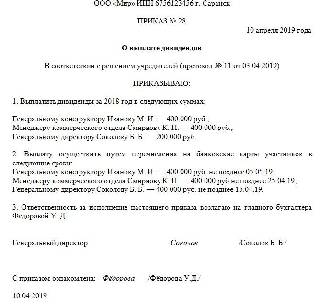

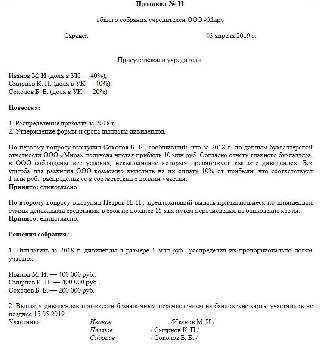

Решение о выплате дивидендов является распорядительным документом для директора организации, который должен издать приказ об исполнении этого решения подчиненными. Приказ на выплату дивидендов (образец) содержит сведения о размере дивидендов в руб.

Налоги с дивидендов учредителю в 2022 году начисляют по ставке 13% для российских компаний и 15% для нерезидентов и уплачивают в следующем порядке:

- налог на прибыль с распределенных доходов, выплачиваемых организации;

- НДФЛ с распределенных доходов, выплачиваемых физическому лицу.

Сроки выплаты дивидендов в 2022 году в акционерном обществе (АО) определяются в соответствии с п. 6 ст. 42 закона № 208-ФЗ и составляют 10 рабочих дней — для номинальных держателей и доверительных управляющих и 25 рабочих дней — для прочих акционеров.

Сроки выплаты дивидендов ООО после принятия решения, согласно п. 3 ст. 28 закона № 14-ФЗ, составляют 60 дней с даты принятия решения о выплате дивидендов, если иной срок не определен уставом или решением общего собрания участников общества.

Если срок перечисления дивидендов, установленный решением, превышает законодательно установленный период в 60 дней, рекомендуется утвердить график выплаты дивидендов в 2022 году.

Налог на дивиденды 2022 перечисляется в бюджет не позднее следующего дня после проведения оплаты.

Решение учредителя о выплате дивидендов (образец) принято оформлять в форме протокола.

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Будьте в курсе новых публикаций!

Подпишитесь на дайджест «Открытого журнала» и получайте подборку публикаций за неделю.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Акционерному обществу сначала нужно определить круг лиц, имеющих право на дивиденды. На это отводится не менее 10 и не более 20 календарных дней с даты принятия решения о распределении прибыли. После чего можно приступать к выплате. Срок перечисления для номинальных акционеров — не более 10 рабочих дней, а для прочих акционеров — не более 25 рабочих дней с даты, когда определен круг лиц, которые вправе получить дивиденды (п. 6 ст. 42 Закона об АО).

Как найти дивиденды, которые были выплачены на ваши акции?

По общему правилу выплата доходов осуществляется депозитарием на реквизиты, которые были указаны в анкете клиентом при заключении депозитарного договора, в том числе посредством ссылки на информационный ресурс или личный кабинет, или реквизиты, указанные в заявлении о перечислении доходов и иных выплат (по форме приложения к клиентскому регламенту или депозитарному договору). Дивидендные выплаты автоматически (в безакцептном порядке) будут зачислены на лицевой счёт (на указанные реквизиты).

Если по каким-либо причинам вы не получали дивиденды, но являетесь владельцем акций, необходимо выяснить следующее:

-

Выплачивались ли эмитентом дивиденды.

Все эмитенты обязаны раскрывать информацию и публиковать ее на фирменных сайтах в сети Интернет. Вместе с учредительными документами можно изучить бухгалтерскую отчетность эмитента, ознакомиться с существенными событиями, а также с порядком выплаты дивидендов (ищите раздел «Инвесторам» или «Акционерам»).

Если говорить об эмитентах, регулярно выплачивающих дивиденды, — проще всего заглянуть в календарь дивидендов, например, опубликованный на сайте вашего брокера.

Чтобы понять, владели ли вы акциями в нужный момент, необходимо узнать дату составления особого списка. Совет директоров созывает общее собрание акционеров (ОСА), в протоколе фиксируются рекомендации относительно даты составления такого списка («даты отсечки»), размера выплаты и даты, не позднее которой выплаты должны быть произведены. Рекомендации совета директоров в дальнейшем утверждаются ОСА. Периодичность выплат может варьироваться от квартальной до годовой (годовые и промежуточные дивиденды), всё, как правило, указывается в уставе эмитента или в положении о дивидендной политике.

Важно помнить, что перерегистрация права собственности на ценные бумаги происходит через 2 дня (при покупке в режиме «Т+2») после расчётов и клиринга, поэтому в случае приобретения акций под «закрытие реестра» необходимо учитывать данную задержку.

Все акционеры, которые попали в список, получат дивиденды независимо от того, будут ли они владеть ценными бумагами на дату выплаты или нет.

Срок выплаты дивидендов номинальному держателю и доверительному управляющему, зарегистрированным в реестре акционеров, не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам — 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

Таким образом, в случае приобретения акций через брокера дивиденды перечисляются на реквизиты, которые были указаны при заключении договора с депозитарием.

Но в отдельных случаях перечисление дивидендов предусмотрено на банковские или почтовые реквизиты физического лица.

Если акции приобретены очень давно, эмитент выплаты точно осуществлял, но дивидендов не поступало, можно обратиться к самому эмитенту для уточнения деталей.