Особенности определения взаимозависимости при расчете доли участия

Есть несколько “классических” способов расчета прямого и косвенного участия фирмы в капитале другой компании. Кроме того, Минфин России предложил методику такого расчета в особых случаях.

При определении взаимозависимости для целей раздела V.I Налогового кодекса фирме следует уделить внимание долям участия в других организациях 1 . Расчет долей зависит от вида участия и имеет некоторые особенности. Различают корпоративную взаимозависимость (с прямым и косвенным участием) и особые случаи участия.

Корпоративная взаимозависимость

Прямое участие

Прямое участие — это непосредственное участие одного лица в капитале другого, определяемое следующими способами.

Расчет непосредственно принадлежащей фирме доли голосующих акций другой организации (применимо для акционерных обществ)

Согласно подпункту 1 пункта 2 статьи 105.1 Налогового кодекса для признания сторон взаимозависимыми размер непосредственного (прямого) или косвенного участия одной стороны в капитале другой должен составлять более 25 процентов. При этом стороны могут быть признаны взаимозависимыми и вне зависимости от такой доли участия

Долю голосующих акций устанавливают по данным списка лиц, имеющих право на участие в общем собрании акционеров, составленного на основании данных реестра акционеров для проведения последнего общего собрания, предшествующего дате определения взаимозависимости. При этом не каждая простая или привилегированная акция может являться голосующей и, следовательно, участвовать в расчете. Понятие голосующей акции отсутствует в Налоговом кодексе, поэтому обратимся к нормам гражданского законодательства. Согласно Закону об АО 2 голосующей является обыкновенная или привилегированная акция, предоставляющая акционеру (ее владельцу) право голоса при решении вопроса, поставленного на голосование на общем собрании акционеров. Вместе с тем владельцы обыкновенных акций имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам их компетенции 3 , а владельцы привилегированных акций имеют право голоса только в ограниченных случаях 4 . Возникновение у них права голоса зависит от вопроса, вынесенного на рассмотрение общего собрания акционеров, либо от того, было ли принято решение о выплате им соответствующей суммы дивидендов.

В случае если у владельцев привилегированных акций не возникло права принимать участие в общем собрании акционеров с правом голоса, их привилегированные акции не будут рассматриваться в качестве голосующих при условии документального подтверждения данного обстоятельства. Документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям 5 . Таким образом, неголосующие привилегированные акции в расчет взаимозависимости включать не следует (см. пример ниже).

Пример

ОАО “Актив” владеет 75% уставного капитала ЗАО “Пассив”, что составляет 100% обыкновенных акций. Остальные акционеры владеют 25% уставного капитала “Пассива”. Их акции являются привилегированными без права голоса на общем собрании акционеров. Следовательно, для целей определения доли участия одной организации в другой при создании консолидированной группы налогоплательщиков на долю “Актива” приходится 100%-ный пакет голосующих акций “Пассива”.

Закон об АО также устанавливает другие случаи, когда акция не предоставляет право голоса и, соответственно, не является голосующей. Например, акция принадлежит учредителю, но полностью не оплачена (если иное не предусмотрено уставом АО).

Расчет непосредственно принадлежащей доли одной компании в уставном (складочном) капитале (фонде) другой (применимо для обществ с ограниченной ответственностью (ООО), хозяйственных товариществ и партнерств)

Данный способ является более простым по сравнению с методом расчета доли голосующих акций и соответствует соотношению номинальной стоимости доли одного юридического лица в уставном капитале другого юридического лица (см. пример ниже) 6 .

Пример

Уставный капитал ООО “Пассив” составляет 80 млн руб. Номинальная стоимость доли ООО “Актив” составляет 20 млн руб. Соответственно, доля прямого владения “Актива” составляет:

20 млн руб. : 80 млн руб. x 100% = 25%.

Доля такого участия может подтверждаться выписками из ЕГРЮЛ, копиями учредительных документов, списками участников ООО, содержащими необходимые сведения.

Расчет доли, определяемой пропорционально количеству участников в другой организации (если долю голосующих акций (долю в уставном капитале) определить невозможно), — применимо для акционерной и долевой форм собственности

Ситуация, когда долю голосующих акций (долю в уставном капитале) определить невозможно, вероятна при возникновении спора о количестве голосующих акций, принадлежащих акционерам, или о размерах долей в уставном (складочном) капитале (фонде) организации, принадлежащих ее участникам.

Пример

Определяем долю пропорционально количеству участников общества:

- при наличии одного участника размер доли его прямого участия составляет 100%;

- при наличии двух участников размер доли прямого участия каждого из них составляет 50%;

- трех участников — 33,3%;

- четырех участников — 25% и т. д.

Косвенное участие

Для определения доли косвенного участия одной фирмы в другой 7 сначала устанавливают все последовательности участия через прямое участие каждой предыдущей организации в каждой последующей. Далее определяют доли прямого участия каждой предыдущей компании в каждой последующей в соответствующей последовательности. Доля косвенного участия (применительно к отдельной последовательности) определяется как произведение долей прямого участия каждой предыдущей организации в каждой последующей. Затем суммируют произведения долей прямого участия одной организации в другой всех последовательностей.

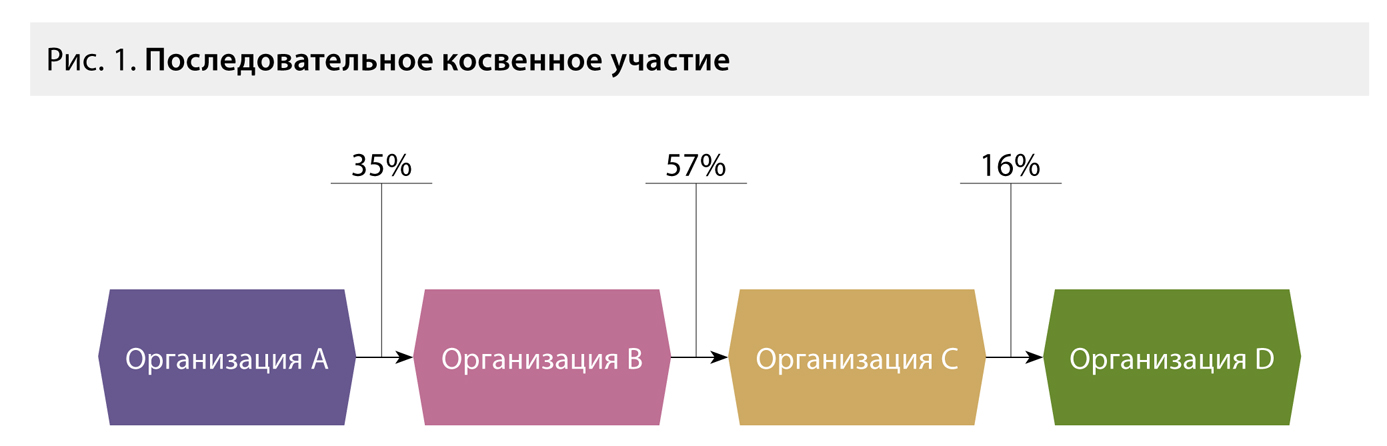

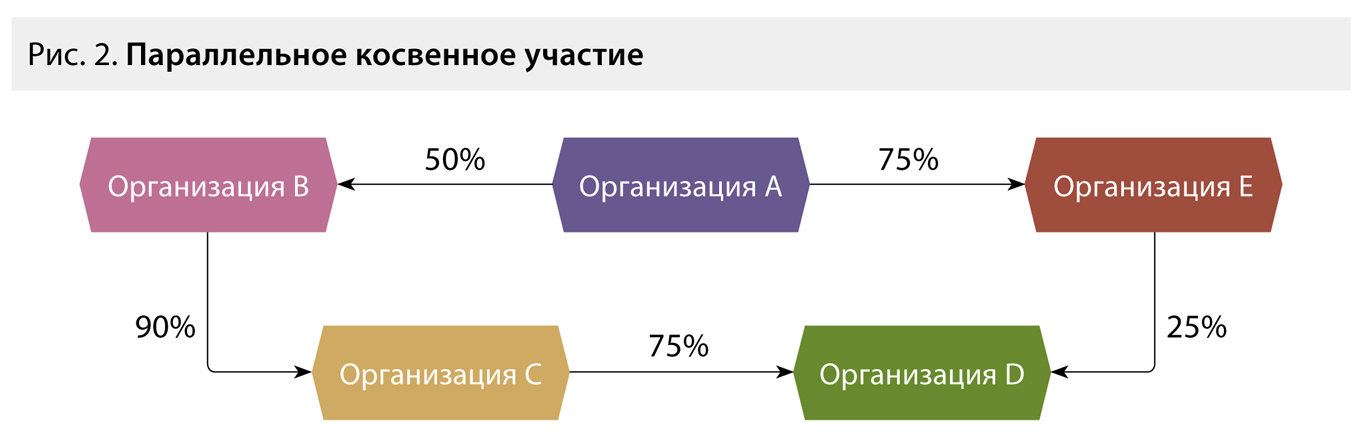

Отметим, что косвенное участие одной фирмы в другой может выступать в двух самостоятельных формах (см. пример ниже): последовательное косвенное участие (см. рис. 1) и параллельное косвенное участие (см. рис. 2). Сложение долей возможно только при втором варианте.

Пример

Размер доли участия организации А в организации В по сделкам, доходы по которым получены как до 01.01.2012, так и после, считаем следующим образом:

1. Определяем последовательность участия A-B-C-D.

2. Перемножаем доли прямого участия каждой предыдущей организации в каждой последующей:

AB x BC x CD = 35 x 57 x 16 = 3,19%.

Очевидно, что применяемая здесь формула расчета доли участия аналогична той, которая была установлена в ст. 20 НК РФ.

В случае если определено несколько независимых последовательностей участия одной компании в другой, производится суммирование произведений долей прямого участия одной организации в другой всех последовательностей 8 .

Считаем долю согласно алгоритму:

1. Выявляем две последовательности: А-B-С-D и А-E-D.

2. Определяем доли прямого участия каждой предыдущей организации в каждой последующей по каждой последовательности: А-B-С-D — 50%, 90%, 75%; А-E-D — 75% и 25%.

3. Перемножаем эти доли внутри каждой последовательности и получаем результат по первой последовательности:

50 x 90 x 75 = 33,75%,

по второй:

75 x 25 = 18,75%.

4. Суммируем результаты:

33,75 + 18,75 = 52,5%.

Это и есть доля косвенного участия организации А в организации D. Она превышает 25%. Следовательно, организации А и D являются взаимозависимыми.

Отметим, что суммирование произведений последовательностей участия только в случае параллельного участия из пункта 3 статьи 105.2 Налогового кодекса прямо не следует. Это может создать трудности на практике и вызвать споры с контролирующими органами.

Особые случаи

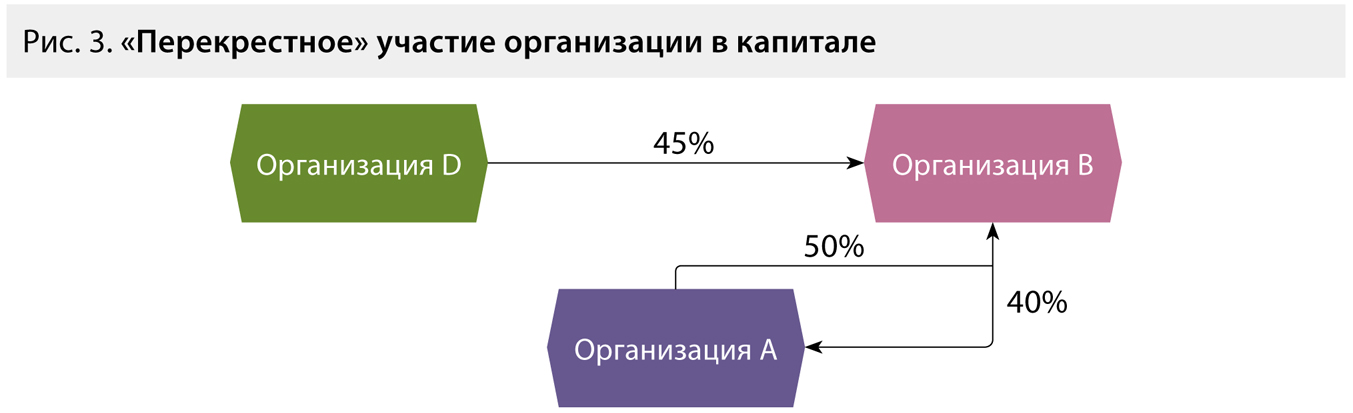

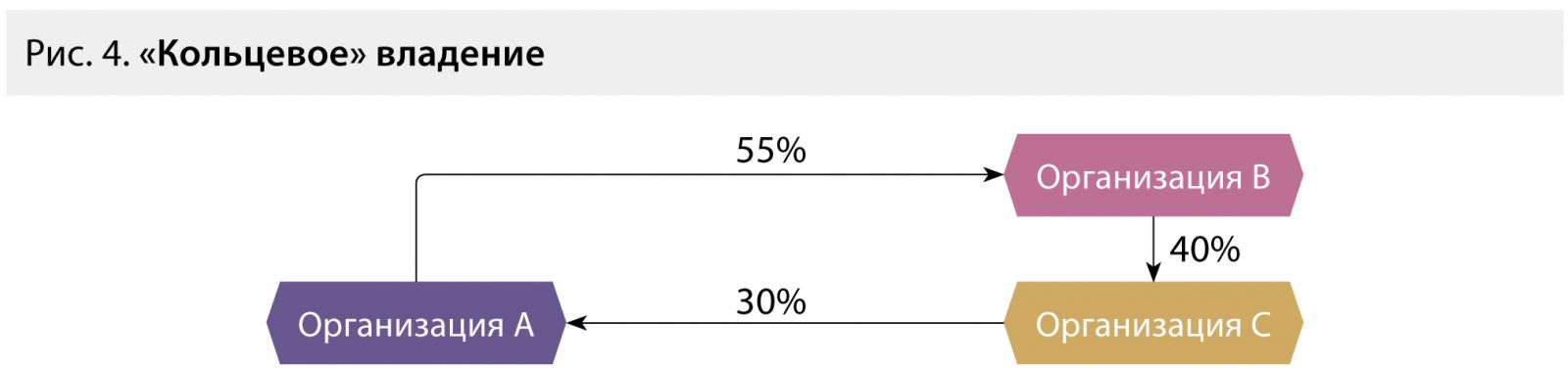

Согласно Налоговому кодексу 9 для признания взаимной зависимости лиц учитывается влияние, которое может оказывать участие одного лица в капитале других в соответствии с заключенным соглашением либо при иной возможности одного лица определять решения, принимаемые другими лицами. При этом Минфин России разъясняет 10 , что при расчете доли участия нужно учитывать следующие варианты прямого и косвенного участия другой организации в собственном капитале компании: наличие своих акций (долей) в собственности фирмы, “перекрестное” участие компаний в капитале друг друга, “кольцевое” владение.

Наличие своих акций (долей) в собственности фирмы

Собственные акции, приобретенные компанией не в связи с уменьшением ее уставного капитала, не учитываются при подсчете доли участия в ней другой компании для целей определения взаимозависимости, поскольку не являются голосующими, в том числе не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды и они должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения 11 (см. пример ниже).

Пример

ОАО “Актив” владеет 65% уставного капитала ЗАО “Пассив”. Оставшиеся 35% принадлежат непосредственно “Пассиву”.

Для целей определения доли участия одной организации в другой на долю “Актива” приходится 100%-ный пакет акций “Пассива” 12 .

Аналогичное правило, по мнению Минфина России, действует и в отношении долей ООО 13 .

“Перекрестное” участие компаний в капитале друг друга

Перекрестное владение акциями можно определить как совокупность корпоративных правоотношений, в результате которых два АО владеют акциями друг друга и, таким образом, через взаимное владение участвуют в собственном акционерном капитале (см. пример ниже).

Пример

АО 1 создает АО 2, акции которого оплачивает своими собственными. В итоге АО 2 получает право собственности на акции АО 1. АО 1 получает в собственность акции АО 2 по итогам регистрации эмиссии вновь создаваемого общества (АО 2). Уставный капитал АО 1 может быть как равным, так и большим по сравнению с уставным капиталом АО 2.

“Кольцевое” владение

“Кольцевое” владение — ситуация, когда материнская компания владеет дочерними структурами, которые по цепочке контролируют крупные пакеты акций материнской компании.

В случаях “перекрестного” или “кольцевого” владения (взаимного владения) порядок определения прямого (косвенного) участия в организации, по мнению финансового ведомства, аналогичен порядку определения доли косвенного участия, установленному пунктом 3 статьи 105.2 Налогового кодекса. При этом необходимо математическое преобразование доли прямого участия одной компании в другой в следующем порядке:

1) определение доли косвенного участия фирмы в собственном капитале;

2) распределение данной доли на внешних собственников пропорционально их долям участия в капитале.

В основе такого математического преобразования лежит формула геометрической прогрессии (см. примеры ниже).

Пример

Формула геометрической прогрессии в данном случае выглядит следующим образом:

Cdb = Аdb : (1 – Aab x Aba), где

Cdb — фактическая доля участия организации D в организации B,

Аdb — прямая доля участия организации D в организации B.

Таким образом, фактическое участие организации D в капитале организации B составляет:

45% : (1 – 50% x 40%) = 56%.

Следуя логике Минфина России, доля косвенного участия организации D в капитале организации A составляет:

56 x 40 = 22,4%.

Пример

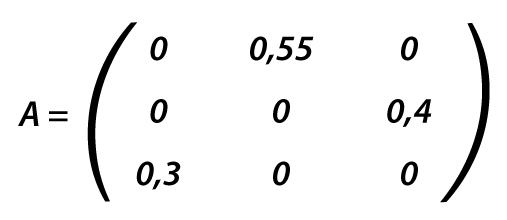

С целью упрощения порядка расчета фактической доли участия может быть использована обратная матрица, которую можно найти по следующей формуле:

N = (E – A)–1, где

N — матрица-результат, в которой отражена фактическая доля участия фирмы в других организациях (обратная матрица);

A — матрица, в которой отражена прямая доля участия фирмы в других организациях;

E — единичная матрица (диагональная матрица, у которой все диагональные элементы равны 1).

1 й ряд: доля участия А в А = 0%, доля участия A в B = 55%, доля участия A в C = 0%;

2 й ряд: доля участия B в B = 0%, B в А =0%, B в С = 40%;

3 й ряд: доля участия C в A = 30%, C в С = 0%, С в B = 0%.

Таким образом, доля фактического участия организации A в организации B составит 58,9%.

Руководствоваться или нет предложенными Минфином России формулами — право компании. По нашему мнению, данные правила расчета придают дополнительное толкование норм статьи 105.2 Налогового кодекса и не могут создавать дополнительные обязанности для налогоплательщиков, прямо не предусмотренные законодательством.

В заключение обращаем внимание бухгалтеров и работников налоговых служб организаций на то, что следует быть более внимательными к условиям и экономическим результатам сделок, совершаемых сторонами. Ведь наличие корпоративной взаимозависимости не является исчерпывающим основанием для признания лиц взаимозависимыми, а сделок — контролируемыми для целей раздела V.I Налогового кодекса.

_________________________________

1 ст. 20, 105.2 НК РФ

2 п. 1 ст. 49 Федерального закона от 26.12.1995 № 208-ФЗ (далее — Закон об АО)

3 п. 2 ст. 31, п. 1 ст. 49 Закона об АО

4 пп. 1, 4, 5 ст. 32, п. 1 ст. 49 Закона об АО

5 письмо Минфина России от 02.03.2012 № 03-03-10/19

6 см., напр., п. 2 ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ (далее — Закон об ООО)

7 п. 3 ст. 105.2 НК РФ

8 письма Минфина России от 04.07.2012 № 03-01-18/5-88, № 03-01-18/5-87, от 23.04.2012 № 03-01-18/3-51, от 12.03.2012 № 03-01-18/1-27, от 25.11.2011 № 03-01-07/5-13

9 п. 1 ст. 105.1 НК РФ

10 письмо Минфина России от 21.06.2013 № 03-01-18/23476 (письмом ФНС России от 02.07.2013 № ОА-4-13/11912 направлено нижестоящим налоговым органам)

11 п. 3 ст. 72 Закона об АО

12 п. 4 ст. 105.2 НК РФ

13 п. 1 ст. 24 Закона об ООО

Что значит перекрестное владение долями ООО?

Правовое регулирование перекрестного владения долями

Действующее законодательство, определяющее правовое положение ООО, а также процедуру их создания, не содержит четкого определения такого термина, как перекрестное владение долями. Тем не менее законодатель связывает схему взаимного владения долями с понятиями «взаимосвязанные лица», «бенефициары». Некоторые правовые нормы прямо направлены на раскрытие сомнительных схем ведения бизнеса:

- Закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 № 115-ФЗ. В ст. 3 дается понятие бенефициарного владельца. Ст. 6.1 обязывает юридических лиц раскрывать информацию о бенефициарах. За непредставление такой информации предусмотрена ответственность в соответствии со ст. 14.25.1 КоАП РФ на юридических лиц до 500 000 руб.

- Письмо Минфина России «О применении банками положений раздела V.1 Налогового кодекса» от 16.08.2013 № 03-01-18/33535. Помимо трактовки понятия, приведена схема взаимного участия организаций

- Ст. 105.1 Налогового кодекса РФ содержит перечень формальных критериев для определения взаимозависимых лиц, частным случаем которых и является перекрестное владение долями. Фискальные органы наделены полномочиями использовать особые методы проверки в отношении взаимозависимых лиц (гл. 14.2 НК РФ).

- Ст. 28–31 закона «О защите конкуренции» от 26.07.2006 № 135-ФЗ разъясняют особенности контроля за совершением сделок с долями в случае, если приобретаются доли в самых богатых (с высоким уставным капиталом) организациях либо ранее создавшаяся группа лиц (по смыслу ч. 1 ст. 9 указанного закона) решила расширить свой состав, купив крупную долю в ранее независимом ООО.

Содержание понятия перекрестного владения

Важно! П. 2 ст. 66 Гражданского кодекса РФ запрещает ООО иметь в качестве единственного участника другое общество, состоящее из 1 лица. Это правило имеет исключения, но каждое из них оговорено специальным законом.

Учитывая ограничения ст. 66 ГК РФ, становится понятным, что 2 общества не могут полностью быть участниками сами в себе. То есть ООО-1, являясь единственным участником ООО-2, не может быть на 100% его дочерним предприятием. Поэтому при перекрестном владении в группу всегда входят не менее 3 участников. Максимальное же количество участников и комбинаций перекрестного владения ничем не ограничено.

ООО «Триумф» состоит из трех участников, имеющих доли: «ООО «Энергия» — 70%, Степанов П. И. — 20%, Аркадьев С. П. — 10%. При этом Аркадьев С. П. имеет долю в размере 100% в капитале ООО «Энергия». Фактическая доля Аркадьева С. П. в УК «Триумф» — 80%.

Последствия взаимозависимости в судебных спорах

Правовую оценку действиям контролирующих организацию лиц в рамках дел о банкротстве дал Пленум ВС РФ в своем постановлении от 21.12.2017 № 53.

Отдельное внимание уделено определению номинального и фактического руководителя организации и их субсидиарной ответственности перед кредиторами.

Приведем несколько примеров из судебной практики, когда перекрестное владение долями исследовалось в процессе:

- Признано правомерным доначисление налога ООО и привлечение к ответственности по причине искусственно завышенного займа между взаимозависимыми лицами внереализационного дохода. Взаимозависимость была установлена через перекрестное владение и подтверждена сведениями из ЕГРЮЛ (определение ВС РФ от 30.01.2015 № 305-КГ14-3233).

- Принимая во внимание взаимозависимость обществ, установленную через перекрестное владение долями и акциями, суд признал, что при проведении собрания кредиторов конкурсный управляющий не должен учитывать голоса заинтересованного лица (постановление Арбитражного суда Московского округа от 28.12.2018 по делу № А40-367000/10).

- По иску конкурсного управляющего был признан недействительным договор купли-продажи нежилых помещений, поскольку он был заключен между аффилированными лицами через перекрестное владение долями (постановление Арбитражного суда Московского округа по делу от 18.02.2016 № А40-104660/2012).

Плюсы и минусы перекрестного владения долями

Схема перекрестного владения долями имеет как достоинства, так и недостатки. Остановимся на некоторых из них.

Снижается риск субсидиарной ответственности собственника бизнеса, предусмотренной п. 3. ст. 3 закона «Об ООО» от 08.02.1998 № 14-ФЗ

Лицо, осуществляющее владельческий контроль над бизнесом, лишается дивидендов

Лица, лишенные возможности открыто участвовать в бизнесе по ряду причин, могут влиять на управленческие решения

Доля не переходит по наследству, т. к. формально принадлежит юридическому лицу

Имущество реального владельца защищено от претензий супруга. Формально такое имущество не попадает под режим совместной собственности

Существуют риски оспаривания сделок, совершенных между взаимозависимыми лицами

Имущество ООО защищено от претензий третьих лиц, а само ООО — от враждебных поглощений

В заключение отметим, что запрета на перекрестное владение долями нет. Однако законодатель предусмотрел несколько механизмов с целью контроля над этим правовым явлением и недопущения злоупотреблений. Схемы, при которых несколько обществ взаимно владеют долями в капитале друг друга, исследуются налоговыми органами более пристально. Будьте готовы к проверке адекватности цены в договорах и т.п.

Перекрестное владение в ООО: имущественная безопасность и владельческий контроль

В эпоху набирающей обороты практики повсеместного привлечения собственников бизнеса к субсидиарной ответственности при банкротстве их компании с риском обращения взысканий на их личное имущество, в том числе в виде долей/акций в иных организациях, роста количества судебных дел о разделе бизнеса между партнерами, супругами, наследниками, пытающийся защитить свои интересы бизнесмен непременно ищет возможные способы минимизировать потери на случай своего вовлечения в указанные выше приключения. Одним из таких инструментов может быть использование конструкции Перекрестного владения.

Суть заключается в том, что собственником (участником, акционером) одной компании является другая компания, одновременно собственником которой является первая.

Учитывая правило п. 2 ст. 66 ГК РФ о том, что общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица, в состав участников одной из компаний необходимо включить третье лицо, минимальный размер доли которого законом не установлен.

Принципиальный момент здесь – проработать уставы обеих организаций таким образом, чтобы в итоге все ключевые решения на уровне каждой из организаций принимал собственник бизнеса.

Общая логика такова:

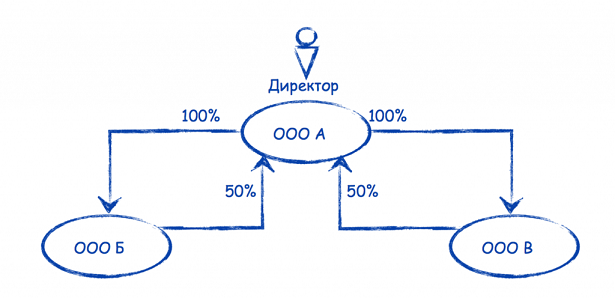

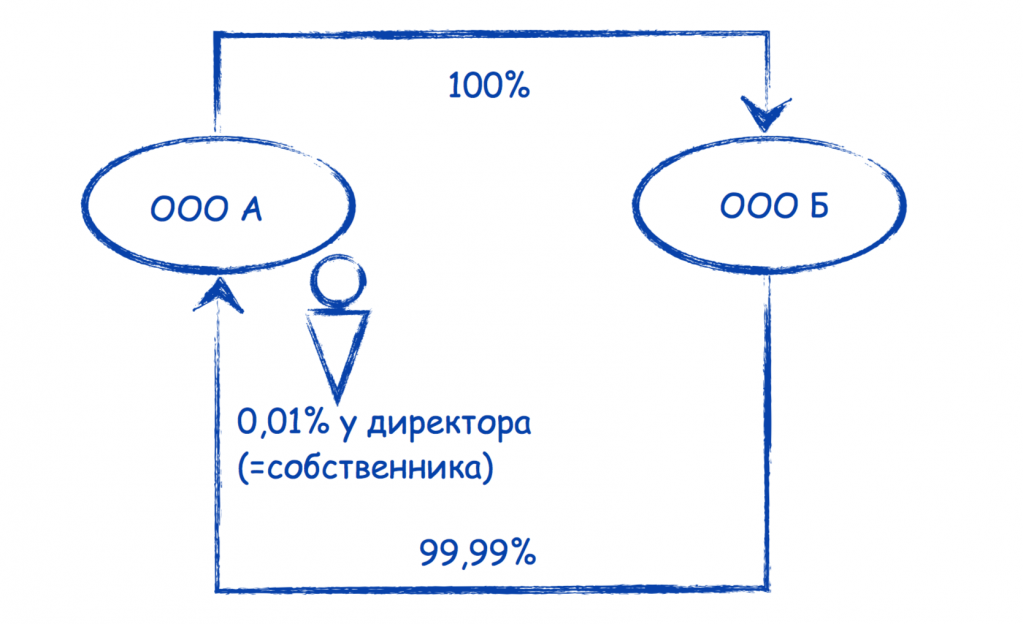

На уровне ООО «А» максимальная компетенция у директора компании, в том числе принятие всех решений от имени общества как участника других юридических лиц. То есть, на общем собрании участников ООО «Б» решения принимать будет директор-собственник ООО «А».

На уровне ООО «Б» максимальная компетенция у общего собрания участников, в том числе в отношении принятия решений от лица общества как участника других юридических лиц. Соответственно, на общем собрании участников ООО «А» решение будет принимать ООО «Б» в лице своего единственного участника – ООО «А», от имени которого действует директор. Буквально, как ни крути, все решения будет принимать собственник. В том числе, о назначении директора, роль которого он сам и выполняет.

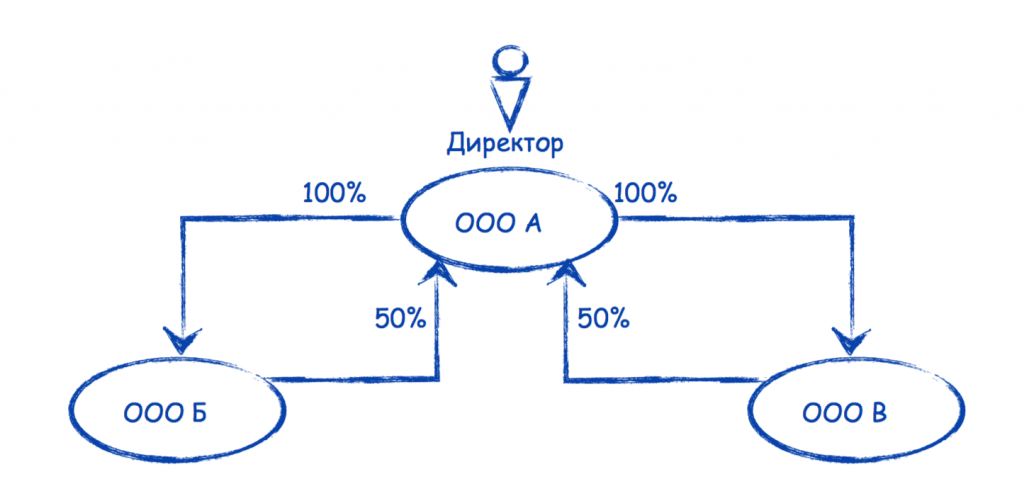

Вполне может быть ситуация, когда собственник вообще не хочет быть участником компаний, но должен полностью их контролировать. В таком случае перекрестное владение можно построить из трех организаций, но при неизменном условии – тщательная проработка уставов на предмет распределения компетенций между органами управления всех компаний таким образом, чтобы в итоге все решения все равно принимались собственником.

В этом варианте собственник бизнеса, исполняющий роль директора, виден сторонним наблюдателям в ЕГРЮЛ. Но он может быть и членом совета директоров, участники которого в реестре не отражаются.

Однако, чтобы уберечь читателя от излишних иллюзий, отметим очевидные минусы всей конструкции:

Компании, полностью участвующие в перекрестном владении, по общему правилу, не могут применять УСН, поскольку доля других юридических лиц в их уставных капиталах превышает 25%. Безусловно, можно и «упрощенцев» включить в такую конструкцию. Но тогда будет использоваться уже комбинаторика иных инструментов в зависимости от решаемых задач.

При 100%-м перекрестном владении исключаются официальные дивиденды для собственника. Очевидно, что источник его дохода должен быть где-то в ином месте.

Перекрестное владение не наследуется. Вся власть в такой конструкции у руководителей, а должность передать по наследству нельзя.

Перекрестное владение никак не спасает от субсидиарной отвественности по долгам управляемых организаций. Здесь всегда отвечает тот, кто принимает решения. Как, пожалуй, и в любой иной ситуации.

Налоговый орган может задавать вопросы об экономической целесообразности такой конструкции, поскольку она очевидно не предполагает распределение дивидендов между собственниками бизнеса, которыми в любом случае всегда являются физические лица.

Указанные ограничения существенно уменьшают количество ситуаций для использования этого инструмента. Однако, как показывает опыт, они случаются.

Перекрестное владение может быть успешно использовано, например, в следующих случаях:

Когда владелец бизнеса может быть юридическим собственником компании, но не хочет (например, существует угроза обращения взысканий на принадлежащее ему имущество, в том числе и доли в юр.лицах).

В таком случае перекрестное владение позволит защитить имущество от претензий третьих лиц, например, бывшей супруги. Но обеспечит владельческий контроль именно и исключительно за собственником компании, который будет выступать в роли директора. Ведь у физического лица только минимальная доля, на которую она и может претендовать. Перекрестное владение снижает риск вхождения в состав участников компаний третьих лиц.

Когда владелец бизнеса хочет быть юридическим собственником компании, но не может

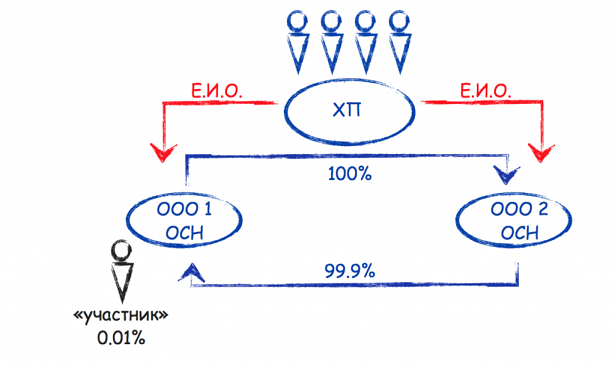

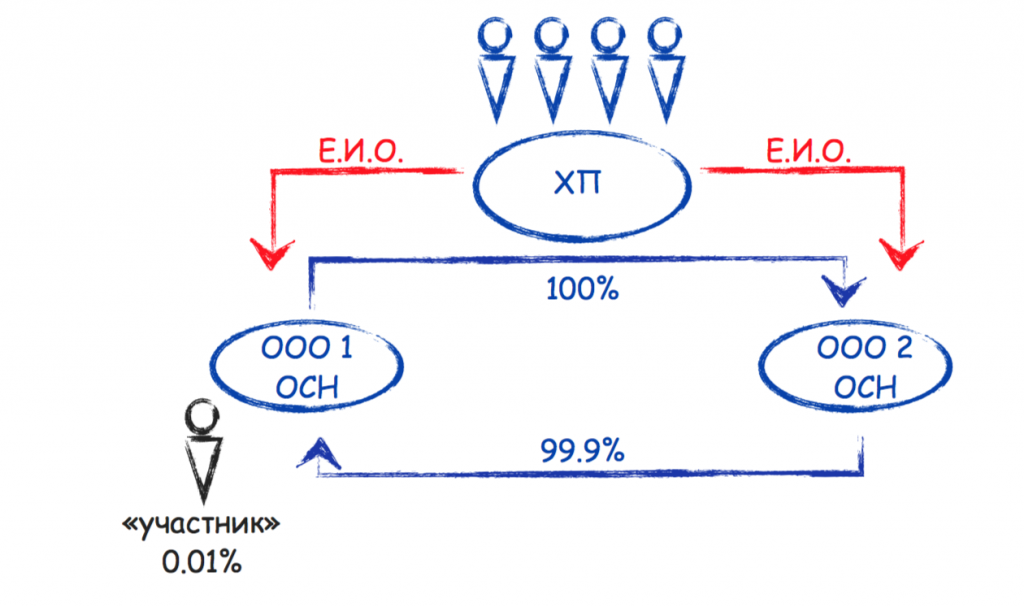

Перекрестное владение позволяет закрепить фактическое владение компаниями за лицом, которое в силу закона не может участвовать в составе участников юридических лиц. Это, в первую очередь, касается Хозяйственного партнерства. Компания такой организационно-правовой формы позволяет очень гибко регулировать отношения между сособственниками бизнеса. Однако в соответствии с действующим законодательством Хозяйственное партнерство (ХП) не может быть участником других юридических лиц. Перекрестное владение в таком случае позволяет обойти данное ограничение, если Хозяйственное партнерство выступит в роли Управляющей компании, на уровне которой собственники юридически закрепят достигнутые договоренности. За свои услуги Управляющая компания будет получать соответствующее вознаграждение, удовлетворяя, в случае такой необходимости, имущественные интересы собственников. При этом сменить Управляющую компанию в данном случае непросто – сама она никогда добровольно за такое решение не проголосует.

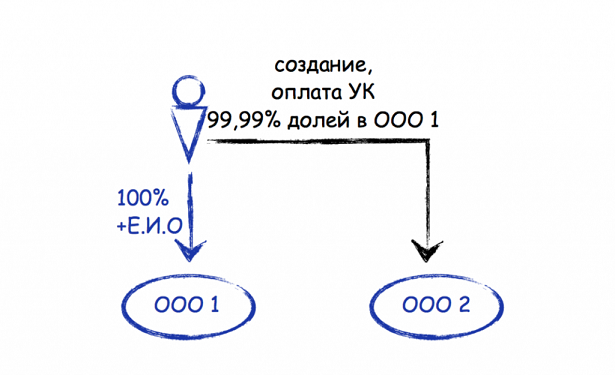

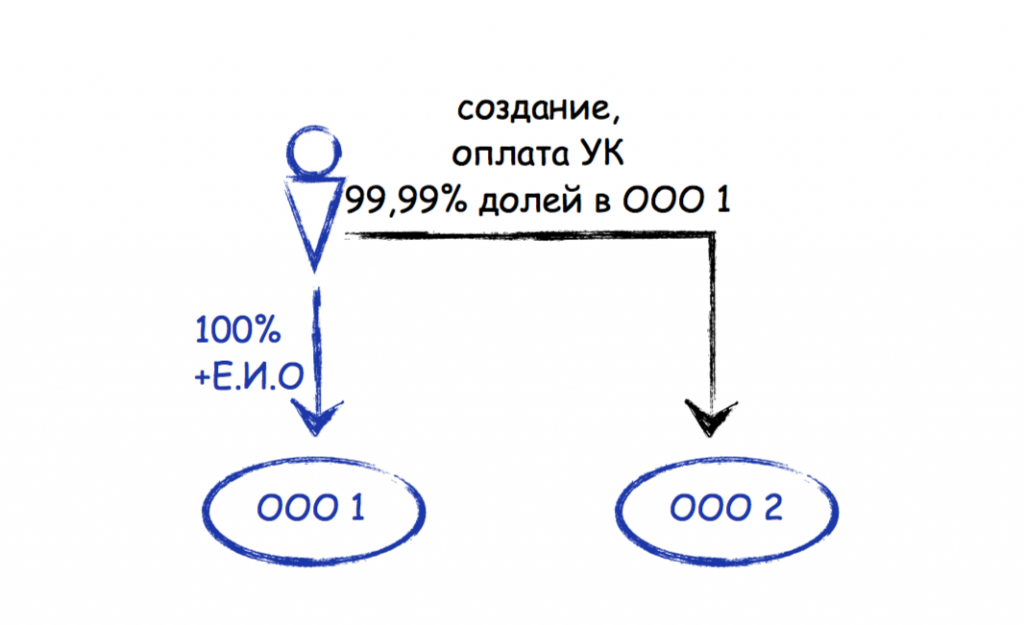

Самый простой способ создания «перекрестной» структуры для компании с одним участником-директором – это создание дочернего общества такой организации.

К примеру, собственник ожидает развода с супругой, которая может претендовать на его доли в юр.лицах. В таком случае он принимает решение о создании нового ООО, долю в уставом капитале которого он оплатит частью принадлежащей ему доли в существующей компании, оставляя за собой минимум в уставном капитале (соблюдая этим ограничение закона о необходимости двух участников в материнской компании).

Во многих странах установлены ограничения на перекрестное владение. В России никаких препятствий для такой конструкции пока нет ни для акционерных обществ, ни для ООО. А потому, таким образом можно попытаться обеспечить владельческий контроль собственника над бизнесом без его участия в роли участника компаний. При этом необходимо помнить, что такая конструкция не защитит от субсидиарной ответственности, должность не наследуется, и дивиденды собственнику не получить.

Перекрестное владение в ООО: имущественная безопасность и владельческий контроль

В эпоху набирающей обороты практики повсеместного привлечения собственников бизнеса к субсидиарной ответственности при банкротстве их компании с риском обращения взысканий на их личное имущество, в том числе в виде долей/акций в иных организациях, роста количества судебных дел о разделе бизнеса между партнерами, супругами, наследниками, пытающийся защитить свои интересы бизнесмен непременно ищет возможные способы минимизировать потери на случай своего вовлечения в указанные выше приключения.

Одним из таких инструментов может быть использование конструкции Перекрестного владения.

Суть заключается в том, что собственником (участником, акционером) одной компании является другая компания, одновременно собственником которой является первая.

Учитывая правило п. 2 ст. 66 ГК РФ о том, что общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица, в состав участников одной из компаний необходимо включить третье лицо, минимальный размер доли которого законом не установлен.

Принципиальный момент здесь – проработать уставы обеих организаций таким образом, чтобы в итоге все ключевые решения на уровне каждой из организаций принимал собственник бизнеса.

Общая логика такова:

На уровне ООО «А» максимальная компетенция у директора компании, в том числе принятие всех решений от имени общества как участника других юридических лиц. То есть, на общем собрании участников ООО «Б» решения принимать будет директор-собственник ООО «А».

На уровне ООО «Б» максимальная компетенция у общего собрания участников, в том числе в отношении принятия решений от лица общества как участника других юридических лиц. Соответственно, на общем собрании участников ООО «А» решение будет принимать ООО «Б» в лице своего единственного участника – ООО «А», от имени которого действует директор. Буквально, как ни крути, все решения будет принимать собственник. В том числе, о назначении директора, роль которого он сам и выполняет.

Вполне может быть ситуация, когда собственник вообще не хочет быть участником компаний, но должен полностью их контролировать. В таком случае перекрестное владение можно построить из трех организаций, но при неизменном условии – тщательная проработка уставов на предмет распределения компетенций между органами управления всех компаний таким образом, чтобы в итоге все решения все равно принимались собственником.

Учитывая правило п. 2 ст. 66 ГК РФ о том, что общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица, в состав участников одной из компаний необходимо включить третье лицо, минимальный размер доли которого законом не установлен.

Принципиальный момент здесь – проработать уставы обеих организаций таким образом, чтобы в итоге все ключевые решения на уровне каждой из организаций принимал собственник бизнеса.

Общая логика такова:

На уровне ООО «А» максимальная компетенция у директора компании, в том числе принятие всех решений от имени общества как участника других юридических лиц. То есть, на общем собрании участников ООО «Б» решения принимать будет директор-собственник ООО «А».

На уровне ООО «Б» максимальная компетенция у общего собрания участников, в том числе в отношении принятия решений от лица общества как участника других юридических лиц. Соответственно, на общем собрании участников ООО «А» решение будет принимать ООО «Б» в лице своего единственного участника – ООО «А», от имени которого действует директор. Буквально, как ни крути, все решения будет принимать собственник. В том числе, о назначении директора, роль которого он сам и выполняет.

Вполне может быть ситуация, когда собственник вообще не хочет быть участником компаний, но должен полностью их контролировать. В таком случае перекрестное владение можно построить из трех организаций, но при неизменном условии – тщательная проработка уставов на предмет распределения компетенций между органами управления всех компаний таким образом, чтобы в итоге все решения все равно принимались собственником.

Самый простой способ создания «перекрестной» структуры для компании с одним участником-директором – это создание дочернего общества такой организации.

К примеру, собственник ожидает развода с супругой, которая может претендовать на его доли в юр.лицах. В таком случае он принимает решение о создании нового ООО, долю в уставом капитале которого он оплатит частью принадлежащей ему доли в существующей компании, оставляя за собой минимум в уставном капитале (соблюдая этим ограничение закона о необходимости двух участников в материнской компании).

Во многих странах установлены ограничения на перекрестное владение. В России никаких препятствий для такой конструкции пока нет ни для акционерных обществ, ни для ООО. А потому, таким образом можно попытаться обеспечить владельческий контроль собственника над бизнесом без его участия в роли участника компаний. При этом необходимо помнить, что такая конструкция не защитит от субсидиарной ответственности, должность не наследуется, и дивиденды собственнику не получить.

Что значит перекрестное владение долями ООО?

Перекрестное владение долями ООО — особая схема, которая применяется для сокрытия реального хозяина компании или перевода управления обществом от учредителей к исполнительным структурам. Один из примеров, когда организацией создается пара дочерних ООО с последующим переходом последних в число учредителей. Ниже подробно рассмотрим, в чем суть перекрестного владения, а также, каковы последствия.

Что говорит закон?

Интересно, что в документах, регулирующих правовое положение компаний, не упоминается термин перекрестного владения долями. Но в соответствующих нормативно-правовых актах это определение все-таки можно встретить. В частности, в Положении Банка России под №415, которое регулирует порядок и правила оценивания финансового состояния юрлиц.

Также перекрестное владение долями упоминается в Указании Банка России №3790-У. Как и в прошлом случае, в документе определяются принципы расчета объема чистых активов с той разницей, что процесс происходит по отношению к страховым компаниям. Встретить определение можно еще в одном Указании Банка России — документе под №2332-У.

Сущность термина

В упомянутых документах Центробанка перекрестное владение подразумевается с позиции взаимного участия в уставном капитале группы юрлиц. Кроме того, в одном из писем Минфина РФ (№ 03-01-18/33535) упоминается, что перекрестное владение долями — это ситуация, когда одно общество участвует в другом и наоборот. Там же приведена подробная схема такого взаимодействия.

В ГК РФ сказано, что общество не имеет права в качестве одного участника иметь другое ООО, в состав которого входит только одно лицо. Из этого правила имеются исключения, которые оговариваются на законодательном уровне. Логично предположить, что два общества не имеют права участвовать друг в друге. К примеру, первое общество, которое является учредителем второго ООО, не может быть полностью дочерней компанией. Вот почему в случае перекрестного владения в состав группы входит от трех учредителей и больше, а максимальное их число не ограничивается.

В 2009 году велись дискуссии о необходимости запрета или ограничения подобного участия ООО друг в друге. Они объясняли позицию тем, что исполнительные органы выкупают доли компаний и применяют схемы перекрестного владения. В результате представители этих структур могут оказывать влияние на решения участников. В тот период это предложение поддержано не было, и на сегодняшний день законодательного запрета на перекрестное владение нет.

Какие последствия?

Чтобы понять последствия перекрестного владения, достаточно рассмотреть судебную практику и решения, которые применялись в отношении подобных операций. Ниже приведем несколько примеров:

- Доначисление налога общества признано неправомерным, что привело к привлечению к ответственности компании. Кроме того, ООО было наказано по причине высокого займа между взаимосвязанными юрлицами. Последний фактор был установлен посредством перекрестного владения и подтвержден информацией, приведенной в ЕГРЮЛ.

- На основании взаимозависимости двух ООО, которая была установлена через перекрестное держание акций, суд запретил учитывать голоса заинтересованных лиц в процессе выбора конкурсного управляющего.

- Договор купли-продажи объектов признан недействительным по причине того, что участниками сделки были аффилированые лица, перекрестно владеющие акциями. В роли истца выступил конкурсный управляющий.

Случаев отмены каких-либо решений или признания недействительности договоров по причине перекрестного владения достаточно. Вот почему к этому вопросу необходимо подходить со всей ответственность и учитывать интересы смежных сторон или других учредителей.

Спорные вопросы в процессе перекрестного владения

Стоит отметить, что перекрестное владение со стороны одного ООО повышает роль менеджмента в процессе принятии жизненно важных решений компании. Одновременно с этим удается обойти запрет на владение своими акциями, что является нежелательным действием во многих странах. Вот почему некоторые государства разрабатывают законы, ограничивающие или запрещающие перекрестное владение. В России, как отмечалось выше, подобных ограничений нет, несмотря на активное обсуждение вопроса в различные периоды.

Одной из попыток была разработка законопроекта ФЗ №368754-5, согласно которого могли появиться ограничения на акции, находящиеся в перекрестном владении. В частности, планировалась отмена права голоса таких акций, отсутствие выплаты дивидендов, запрет на покупку различных финансовых инструментов и прочие моменты.

Несмотря на спорность процесса, перекрестное владение долями может успешно применяться ООО в целом ряде случаев:

- Хозяин бизнеса вправе выступать в роли юридического владельца компании, но не хочет этого. Причиной может быть угроза изысканий в отношении принадлежащего ему имущества, в том числе и части юрлиц. В этой ситуации перекрестное владение помогает защитить активы от претензий со стороны 3-их лиц. При этом право контроля общества закрепляется только за его хозяином. Взаимное владение исключает опасность появления в составе учредителя посторонних лиц, которые будут блокировать решения остальных участников.

- Владелец компании планирует быть ее юридическим собственником ООО, но не имеет такой возможности. С помощью перекрестного владения акциями удается закрепить фактическое право владения ООО стороной, которая по определенным обстоятельствам не может быть одним из учредителей в составе других юрлиц. Такая особенность, как правило, относится к хозяйственным партнерствам. В результате удается более точно регулировать взаимоотношения между владельцами бизнеса. С другой стороны, по действующему законодательству хозяйственное партнерство не вправе быть учредителем других юрлиц. В этом случае перекрестное владение позволяет обойти подобный запрет.

Простейшим путем оформления рассматриваемой структуры перекрестного владения является создание дочернего предприятия. Например, владелец ООО ждет развода с женой, которая в будущем имеет право на его долю в предприятии. В этом случае он объявляет о создании нового общества, долю в УК которого он оплачивает долями в уже существующем ООО. При этом директор оставляет за собой минимальный объем доли.

Как регулируется перекрестное владение?

Несмотря на отсутствие прямого запрета в вопросах перекрестного владения долями, законодательная власть не торопится давать полную свободу юридическим лицам. Сегодня работают многие методы государственного регулирования, делающими более прозрачными схемы владения, а также управления ООО.

К примеру, в ФЗ №115, который оговаривает мероприятия о противодействии отмыванию денег и спонсирования терроризма, обязывает банковские учреждения, а также другие подобные организации истребовать от клиентов данные о бенефициарах и учредителях. Внимание уделяется тем лицам, которые могут оказывать воздействие на принятие решений ООО.

Определенные вопросы регулирования можно встретить и в НК РФ статьи 105.1, в которой прописана возможность финансовых органов проверять взаимосвязанных лиц. Кроме того, в ФЗ №135 о защите конкуренции поясняются нюансы контроля операций с долями, если раннее созданное ООО приняло решение увеличить состав и прибрести акции ранее независимой ранее компании.

Перекрестное владение ООО – имущественная безопасность и владельческий контроль

В современном мире каждый бизнесмен более всего обеспокоен именно вопросом защиты своей собственности и минимизации потерь. Достаточно часто можно встретить разбирательства, при которых суд рассматривает дела о принудительном разделе компаний между партнерами, наследниками или супругами. Нередко владельцев бизнеса привлекают к субсидиарной ответственности после объявления банкротства их предприятий, и тогда предприниматели рискуют своим личным имуществом (в т.ч. долями и акциями в других компаниях) в случае взыскания долгов. Действенным инструментом в подобных случаях выступает перекрестное владение ООО.

Что такое перекрестное владение ООО

Перекрестное владение – это такая организация владения предприятиями, при которой владельцем (акционером, участником) компании «А» выступает другая компания «Б», и при этом компанией «Б» владеет на правах собственника компания «А».

Важно! Уставы компании «А» и компании «Б» должны быть сформированы грамотно, поскольку принципиально важно, чтобы владелец бизнеса принимал ключевые решения на уровне обоих предприятий.

Обратить особое внимание при этом следует на положения п. 2 ст. 66 ГК РФ – в тексте данного пункта говорится о том, что организация не может иметь другое хозяйственное общество, в составе которого есть только одно лицо, в качестве единственного участника. То есть, действующее законодательство требует, чтобы в состав участников какой-либо из двух организаций было включено третье лицо. Что касается его минимальной доли, здесь ни один законодательный акт ограничений не выдвигает.

Для чего применяется перекрестное владение ООО – общая логика

Рассмотрим, ради, собственно, организуется перекрестное владение ООО, и почему это помогает владельцу бизнеса в обеспечении его имущественной безопасности и осуществлении владельческого контроля:

| Компания «А» | Компания «Б» |

| Максимальная компетенция принадлежит директору ООО – он вправе принимать любые решения от имени компании как участницы иных ООО.

В итоге, директор-владелец компании «А» принимает решения на общем собрании участников компании «Б». |

Максимальная компетенция принадлежит общему собранию участников. Общее собрание участников вправе принимать решения от лица ООО как участника других ООО. Получается, что компания «Б» принимает решение на общем собрании участников компании «А». Но компания «Б» действует от лица своего единственного участника – компании «А», а от ее имени действует директор. |

То есть, фактически, абсолютно все решения на уровне обеих компаний «А» и «Б» решения принимает владелец. Он также обладает полномочиями в отношении назначения на должность директора, тогда как он сам и является таковым.

|

Перекрестное владение ООО с тремя участниками

Закон не запрещает организацию перекрестного владения из 3 компаний. Так обычно поступают в тех случаях, если владелец не желает становиться участником ООО, но при этом ему приходится контролировать все компании. Здесь также важно помнить о том, что уставы всех предприятий должны быть разработаны с особой тщательностью так, чтобы и при такой схеме все решения принимались никем иным кроме как владельцем, а для этого необходимо со знанием дела распределить компетенции между органами управления всех трех ООО.

Если организовать перекрестное владение ООО с участием не двух, а трех обществ, владелец бизнеса в роли директора будет виден сторонним лицам в реестре (ЕГРЮЛ) юридических лиц. Однако, он может являться и членом совета директоров, а его участники в реестре никогда не указываются.

Какими недостатками обладает перекрестное владение ООО

Существует 5 существенных недостатков перекрестного владения ООО с двумя и тремя участниками:

- Поскольку владельцы бизнеса являются физическими лицами, а организация перекрестного владения не осуществляется с целью распределения дивидендов, практически всегда на подобные конструкции обращает внимание налоговая инспекция, интересуясь экономической обоснованностью такого подхода к ведению бизнеса.

- Перекрестное владение ООО не оказывает влияния на необходимости нести субсидиарную ответственность – как и всегда, по долгам управляемых компаний будет отвечать лицо, на которое возложено принятие управленческих решений.

- Унаследовать перекрестное владение нет возможности – владеет конструкцией руководитель, а по закону должность не передается по наследству.

- Официальные дивиденды становятся недоступными для владельца бизнеса при 100% перекрестном владении, то есть он остается без доходов.

- Обществами, полностью участвующими в схеме перекрестного владения, не имею права на применение упрощенного режима налогообложения (УСН). Причиной тому является тот факт, что доля других ООО в их капиталах оказывается больше 25%. Но ООО на УСН можно включить в перекрестное владение ООО, но при этом придется комбинировать иные инструменты, которые будут зависеть от поставленных задач.

Когда целесообразно применять перекрестное владение ООО

Успешное применение такого инструмента, как перекрестное владение ООО отмечалось в следующих ситуациях:

- Собственник бизнеса желает быть юридическим владельцем ООО, но не может таковым являться.

- Владелец бизнеса имеет возможность стать юридическим собственником ООО, но не хочет таковым становиться по объективным причинам. Так снижается риск вхождения в состав участников ООО третьих лиц. Владельческий контроль будет принадлежать только исключительно владельцу ООО, выступающему в роли директора. А имущество будет защищено от претензий кредиторов.

Законодательные акты по теме

| п. 2 ст. 66 ГК РФ | О том, что хозяйственное общество не может выступать единственным участником другого общества, если в его состав входит всего 1 участник |

Типичные ошибки

Ошибка: Владелец бизнеса отказывается от перекрестного владения ООО, полагая, что такая схема незаконно и привлекает внимание налоговой службы.

Комментарий: Перекрестное владение ООО действительно привлекает внимание ФНС, но действующее законодательство не запрещает подобную схему. Участвовать в перекрестном владении могут как ООО, так и АО.

Ответы на распространенные вопросы про перекрестное владение ООО

Вопрос №1: Может ли Хозяйственное партнерство стать участником схемы перекрестного владения ООО?

Ответ: Нет, компания такой организационно-правовой формы не может участвовать в составе участников юридических лиц. Однако, если Хозяйственное партнерство выступит в роли Управляющей компании, на уровне которой владельцы бизнеса и закрепят достигнутые договоренности, тогда ограничение можно обойти. Управляющей компании нужно будет платить за ее услуги, а сама она будет удостоверять имущественные интересы владельцев.

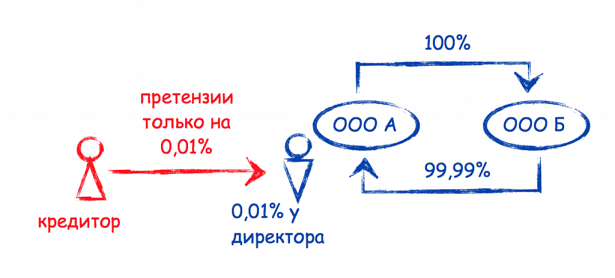

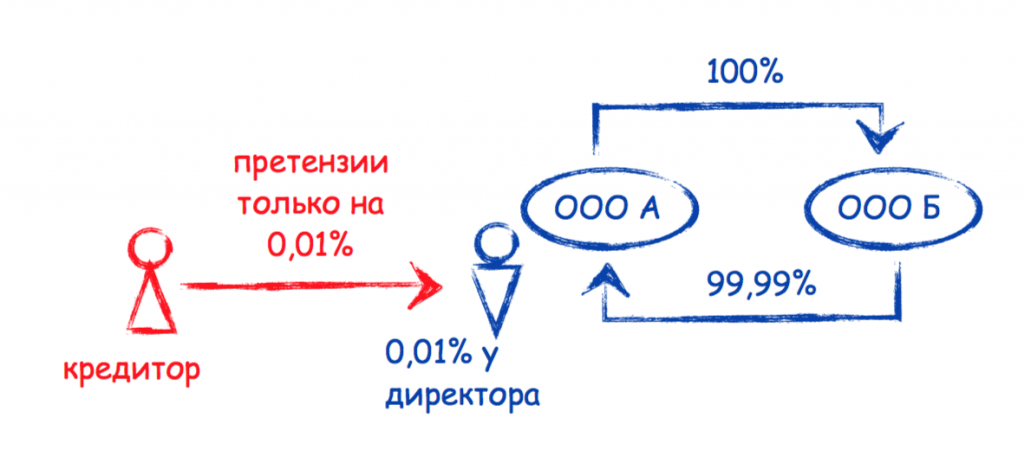

Вопрос №2: Кредитор претендует на долю в юридических лицах владельца бизнеса. Может ли перекрестное владение ООО защитить его имущество?

Ответ: Да, в данном случае проще всего создать дочернее ООО с одним участником-директором. Создается новая компания, доля в уставном капитале оплачивается частью доли в первом ООО, а владелец оставляет себе минимум в уставном капитале. Так будет принято во внимание ограничение о необходимости 2 участников в материнском ООО. Тогда кредитор сможет претендовать только на эту минимальную долю.