Если же фирмой уплачиваются ежемесячные авансы, исходя из размеров реально полученной прибыли, и с такой же периодичностью представляются декларации по прибыли, то фиксировать в строке 210 нужно данные из предыдущей декларации текущего налогового периода:

Строка 210 декларации по налогу на прибыль

В налоговой декларации по налогу на прибыль организаций есть несколько строк 210. Однако вопросы по заполнению возникают только относительно расположенной на листе 02 строки, в которой отражается сумма начисленных авансов. Именно ей посвящена наша статья. Расскажем, кто и в каком порядке должен заполнять эту строку.

Строка 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» расположена на листе 02 налоговой декларации по налогу на прибыль. Авансовые платежи уплачивают, а следовательно, и заполняют эту строку все плательщики налога на прибыль. Исключение составляют театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями (п. 3 ст. 286 НК РФ).

В строке 210 необходимо указать начисленные авансы. На показатели не влияет размер фактической прибыли или убытка, а также факт перечисления авансовых платежей в бюджет. Строка 210 – сводная и показывает общую сумму аванса по ставке 20 процентов.

Далее ее показатель подразделяется:

• на сумму, перечисляемую в федеральный бюджет в размере 3 процентов (ст. 220);

• сумму, уплачиваемую в региональный бюджет в размере 17 процентов (ст. 230).

Заполнение строки прежде всего зависит от способа уплаты компанией авансов по прибыли (п. 5.8 порядка заполнения налоговой декларации, утвержденного Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@). Всего существует три способа уплаты (пп. 2, 3 ст. 286 НК РФ):

• по итогам каждого квартала и ежемесячно в рамках этого квартала;

• по итогам каждого квартала (квартальные авансовые платежи), когда внутри квартала ежемесячные авансы не уплачиваются;

• по итогам каждого месяца (ежемесячные авансовые платежи исходя из фактически полученной прибыли).

Вне зависимости от способа уплаты налога в строке 210 необходимо отразить сумму авансовых платежей, которые были доначислены или уменьшены в ходе проведения камеральной проверки декларации, при условии, что ее результаты были учтены в текущем отчетном периоде.

Если компания использует инвестиционный налоговый вычет, то ей необходимо уменьшить:

• показатели строчек 210 и 220 – на значение строки 268 листа 02 налоговой декларации за предыдущий отчетный период;

• показатели строчек 210 и 230 – на значение строки 269 листа 02 налоговой декларации за предыдущий отчетный период.

Кроме того, аванс может быть уменьшен:

• на размер торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты авансового платежа, если компания платит торговый сбор (п. 10 ст. 286 НК РФ). Для этого показатели строк 210 и 230 нужно уменьшить на сумму, отраженную в строке 267 листа 02 налоговой декларации;

• на суммы налога, выплаченного за пределами России (п. 3 ст. 311 НК РФ). Для этого показатель строки 210 декларации следует уменьшить на сумму зачтенного налога из строки 240 листа 02 налоговой декларации за предыдущий отчетный период.

По общему правилу компании уплачивают ежемесячные авансы, рассчитанные из прибыли за предыдущие кварталы. По итогам отчетного квартала они определяют фактическую прибыль и считают сумму к доплате или к уменьшению.

Каждый ежемесячный платеж равен 1/3 начисленного платежа за предыдущий квартал. Если он не делится на 3 нацело, остаток добавляют к платежу за третий месяц. Если же в квартале получен убыток, в следующем квартале перечислять аванс в бюджет не нужно.

Ежемесячные авансы в I квартале представляют собой те же суммы, что и в IV квартале предыдущего года. Вновь созданные компании первые два квартала своего существования ежемесячные авансы не уплачивают (пп. 2, 6 ст. 286 НК РФ).

В декларации авансы отражают так:

• в строке 180 рассчитывают платеж из фактической прибыли, полученной с начала года;

• в строке 210 – общую сумму авансов, которые надо было заплатить с начала года. Положительная разница между ними составляет сумму к доплате, отрицательная – к уменьшению.

Таким образом, в строке 210 листа 02 следует отразить общую сумму всех начисленных авансовых платежей, которую уже надо было уплатить с начала года. Это и ежемесячные авансы, и доплаты (уменьшения) за предыдущие кварталы. Перечислила их в бюджет компания или нет, значения не имеет.

Строку 210 в квартальной декларации заполняют следующим образом.

| Период | Строка 210 |

| I квартал | равна строке 320 листа 02 декларации за 9 месяцев предыдущего года |

| полугодие (II квартал) | равна сумме строчек 180 и 290 листа 02 декларации за I квартал |

| 9 месяцев (III квартал) | равна сумме строчек 180 и 290 листа 02 декларации за полугодие |

Ряд компаний уплачивает квартальные авансовые платежи по итогам отчетного периода без уплаты ежемесячных авансов (п. 3 ст. 286 НК РФ). К ним относятся:

• фирмы, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, не превышают в среднем пороговую величину 15 млн рублей за квартал;

• бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций) и автономные учреждения;

• иностранные компании, которые осуществляют деятельность в России через постоянное представительство;

• некоммерческие организации, не имеющие дохода от реализации товаров, работ, услуг;

• участники простых и инвестиционных товариществ в отношении доходов, получаемых ими от участия в таких товариществах;

• инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

• выгодоприобретатели по договорам доверительного управления.

Эти юридические лица в декларации по налогу за I квартал в строке 210 ставят прочерк. В остальных кварталах переносят в нее данные из строки 180 листа 02 за предыдущий квартал.

Компании, которые не имеют право на уплату только квартальных авансовых платежей без уплаты ежемесячных авансов, могут по собственному желанию перейти на уплату ежемесячных авансовых платежей, исходя из фактически полученной прибыли (п. 2 ст. 286 НК РФ). Декларацию в этом случае необходимо сдавать ежемесячно.

В строке 210 декларации по итогам января необходимо проставить прочерк, так как с начала года авансовые платежи еще не начислялись. В строку 210 в декларациях за 2–11 месяцы необходимо перенести данные из строки 180 листа 02 декларации, составленной по итогам предыдущего отчетного периода. То есть в строку 210 февральской декларации следует перенести данные из строки 180 листа 02 январской декларации, в строку 210 мартовской декларации — сведения из строки 180 февральской декларации и так далее.

Строку 210 в налоговой декларации за год следует заполнить следующим образом:

• при уплате только квартальных авансов в нее следует перенести данные из строки 180 листа 02 налоговой декларации за 9 месяцев;

• при уплате ежемесячных авансов с поквартальной доплатой в нее необходимо занести сумму строк 180 и 290 листа 02 налоговой декларации за 9 месяцев;

• при уплате ежемесячных авансовых платежей, исходя из фактически полученной прибыли, в нее нужно перенести значение строки 180 листа 02 налоговой декларации за январь–ноябрь.

Аванс платят поквартально

В ячейке 210 указывают, какой аванс начислили и планировали заплатить за предыдущий отчетный период. Сведения формируются по предыдущим отчетам. Вот как заполнить строку 210 в декларации по налогу на прибыль за год при ежеквартальных взаиморасчетах:

- 1 квартал — не заполняется;

- 2 квартал (полугодие) — сведения из графы 180 листа 02 формы за 1 квартал;

- 3 квартал (9 месяцев) — ячейка 180 страницы 02 формы за полугодие;

- 12 месяцев (год) — графа 180 страницы 02 формы за 9 месяцев.

Порядок заполнения строки 210 при ежемесячном внесении авансовых платежей по налогу на прибыль

При ежемесячном внесении авансовых платежей порядок заполнения строки 210 разнится с предыдущим способом. В этой ситуации он выглядит следующим образом:

- В декларации за первый квартал строка 210 заполняется данными из строки 320 декларации за 9 месяцев предыдущего отчетного периода.

- В декларации за полугодие строка 210 заполняется суммой строк 180 и 290, взятых из декларации за первый квартал.

- Строка 210 декларации за 9 месяцев заполняется суммой строк 180 и 290 предыдущей декларации;

- Годовая декларация по строке 210 заполняется аналогично предыдущим двум, то есть берётся сумма строк 180 и 290 декларации за 9 месяцев.

Как заполняется строка 210 декларации при уплате НнП раз в квартал

При квартальной периодичности уплаты авансов в строках 210–230 отчетной декларации указывают размеры начислений налоговых платежей, фигурирующих в предыдущем отчете, входящем в текущий налоговый год. На практике это выглядит так:

Значение строки по периодам

Что содержит

строка 210 в декларации за I квартал

Строки 210-230 прочеркиваются, поскольку фигурировать в них должны данные за предыдущий отчетный период только текущего года

строка 210 в декларации за полугодие

= стр. 180 Л02 ДНнП за 1 кв. отчетного года (ОГ). Побюджетная разбивка: стр. 220 = стр. 190, а стр. 230 = стр. 200 ДНнП за 1 кв. ОГ

строка 210 в декларации за 9 месяцев

= стр. 180 ДННП за первое полугодие ОГ. Побюджетная разбивка: стр. 220 = стр. 190, а стр. 230 = стр. 200 ДНнП за первое полугодие ОГ

строка 210 в декларации за год

= стр. 180 ДНнП за 9 мес. ОГ. Побюджетная разбивка: стр. 220 = стр. 190, а стр. 230 = стр. 200 ДНнП за 9 мес. ОГ

Таким образом, формируя значение строки 210, бухгалтер ориентируется на размер начисленного налога за прошедший отчетный период. Совершенно не важно, уплачен аванс или нет, фиксировать в строке 210 следует лишь сумму начисленного ННП.

Какие данные заносить в графу 220

Ставка налога, уплачиваемого в федеральный бюджет в 2022 году, составляет 3%. Сумма по стр. 220 декларации по налогу на прибыль равна 3% от базы предыдущего квартала (стр. 120 отчета за прошлый квартал).

Например, при заполнении строки 220 декларации по прибыли за 9 месяцев вносятся суммы авансов, уплаченные в федеральный бюджет из отчета за полугодие плюс платежи за июль, август и сентябрь.

Чтобы правильно заполнить все поля декларации по налогу на прибыль, бесплатно используйте инструкцию от экспертов КонсультантПлюс.

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2022 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Что записывать в строку 210

С отчетности за 2022 год применяется обновленная форма декларации по налогу на прибыль: Приказ ФНС №ЕД-7-3/ [email protected] от 11.09.2022 утверждает новый бланк отчета и порядок, как заполнить строку 210 в декларации по налогу на прибыль за год или иной отчетный период. Документ внес изменения в действующую форму отчетности, утвержденную другим нормативом — Приказом ФНС №ММВ-7-3/ [email protected] от 23.09.2019.

Есть несколько граф 210 для заполнения — в разных листах и приложениях. Рассмотрим все варианты в таблице:

Содержание строки 210

КБК. В 2022-м код для уплаты налога (приказы Минфина №99н от 08.06.2020, №207н от 29.11.2019):

- 182 1 01 01011 01 1000 110 — в федеральный бюджет;

- 182 1 01 01012 02 1000 110 — в региональный бюджет

Авансирование по налогу за расчетный период. Обязательно заполнение строк 210 и 230 декларации по налогу на прибыль за год, если плательщик перечисляет взносы в бюджет: в стр. 210 отражается общий платеж, в 220 — в федеральный бюджет, в 230 — в бюджет субъекта РФ

Налоговая база по доходам от участия в инвестиционном товариществе, полученным от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

Доходы учредителя доверительного управления, полученные в рамках договора доверительного управления

Доходы от реализации участника группы

Расходы, приходящиеся на вложения в необращающиеся ценные бумаги

Сумма исчисленного взноса от доходов иностранной компании

Величина прибыли, учтенной у контролирующих лиц

Все плательщики обязаны заполнять строку 210 в разделе 1 (коды бюджетной классификации) и в листе 02 (расчет по авансам). Остальные графы 210 в отчетной форме заполняют по необходимости.

Если аванс перечисляется поквартально, то в листе 02 отчета за 1-й квартал строка 210 не формируется. По правилам, заполнение строки 210 декларации по налогу на прибыль за 9 месяцев и другие периоды подразумевает внесение сведений о совокупном налоговом авансе за отчетный период в бюджет. Прибыльный налог уплачивают в бюджеты разных уровней:

- в федеральный — 3%;

- в региональный — 17%.

Авансирование в федеральный бюджет отражается в графе 220, в бюджет субъекта — в графе 230.

Если организация платит только поквартально

Строку 210 заполняют по цифрам из отчетных форм за предыдущие периоды расчета. Вот как отражается сумма начисленных авансовых платежей по налогу на прибыль стр. 210 за год в отчетности:

- В отчете за 1-й квартал ничего не заполняем.

- В декларацию за полугодие переносим сведения из стр. 180 листа 02 отчетности за 1-й квартал.

- В отчете за 3-й квартал указываем информацию из графы 180 листа 02 полугодового отчета.

- В декларацию за год переносим данные из графы 180 листа 02 декларации за 3-й квартал.

Если организация платит ежемесячно и поквартально доплачивает

Заполняем по аналогии — вся информация указана в предыдущих отчетных формах:

- Алгоритм, как заполнить 210 строку в декларации на прибыль за первый квартал, прост — переносим данные по стр. 320 прошлогодней декларации за 9 месяцев.

- Суммарная стр. 210 декларации за полугодие состоит из стр. 180 и стр. 290 листа 02 отчета за 1-й квартал.

- За 9 месяцев укажите сумму строк 180 и 290 листа 02 полугодового отчета.

- За год посчитайте сумму граф 180 и 290 квартальной отчетности за 9 месяцев.

Если организация платит, исходя из фактической прибыли

В таком случае отчет предоставляется в ИФНС ежемесячно: сумма начисленных авансовых платежей по налогу на прибыль в стр. 210 за 1 квартал не отражается, показатели фиксируют за каждый месяц. Предоставим порядок заполнения по месяцам в таблице:

Заполнение графы 210 по показателю графы 180 предыдущего периода

Переносим сведения из стр. 180 отчетности за январь

Где находится строка 210

Строка 210 декларации по прибыли относится к листу 2 бланка и находится на его продолжении, то есть на второй странице.

Заполнение всех строк декларации по налогу на прибыль подчиняется единым правилам, утв. приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (в ред. приказа ФНС от 11.09.2022 № ЕД-7-3/655@). Обозначим основные из них:

- Строка заполняется слева направо соответствующими значениями показателей, а текстовые поля – заглавными печатными символами. В незаполненных знакоместах проставляем прочерки. Это требование можно проигнорировать и оставить поля просто пустыми, если декларация заполнена на компьютере, а не от руки.

- В пустых строках, для которых вообще нет данных, необходимо поставить прочерки в каждом поле.

На заполнение строки 210 декларации по прибыли влияет способ расчета авансовых платежей, применяемый организацией. Порядок их исчисления определяет ст. 286 НК РФ.

Подробнее о способах расчета авансовых платежей читайте в материале “Порядок расчета и уплаты авансов по налогу на прибыль”.

Далее рассмотрим порядок внесения данных в строку 210 декларации по налогу на прибыль в каждом варианте исчисления авансов.

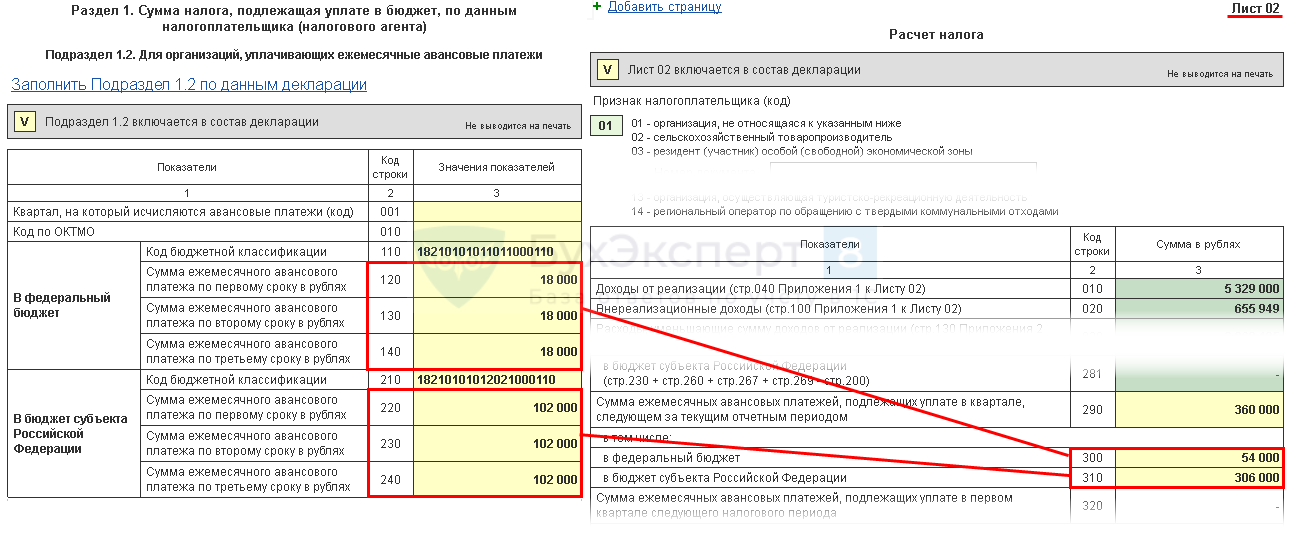

Раздел 1 Подраздел 1.2 Авансовые платежи на III квартал

В Разделе 1 Подраздела 1.2 декларации отражаются ежемесячные авансовые платежи, которые необходимо уплатить в III квартале.

Сумма авансовых платежей на III квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 — из стр. 300 «в федеральный бюджет»;

- стр. 220-240 — из стр. 310 «в бюджет субъекта РФ».

Для ежемесячных авансовых платежей внутри отчетного периода установлен срок уплаты — не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, в III квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 июля;

- до 28 августа;

- до 28 сентября.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере уплата авансовых платежей в III квартале должна быть осуществлена:

- до 28 июля 2022:

- в федеральный бюджет — 18 000 руб.

- в субъект РФ — 102 000 руб.

- в федеральный бюджет — 18 000 руб.

- в субъект РФ — 102 000 руб.

- в федеральный бюджет — 18 000 руб.

- в субъект РФ — 102 000 руб.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Данная статья будет полезна тем плательщикам налога на прибыль, которые.Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи...

Карточка публикации

Разделы: Рубрика: Декларация по налогу на прибыль / Памятки / Порядок расчета и уплаты Объекты / Виды начислений: Счет 68.04.1 – Расчеты с бюджетом Последнее изменение: 05.07.2021 ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(9 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>6-НДФЛ в 1С за 2022 год

Изменения в 2022 году, о которых нужно знать бухгалтеру

Переход на ФСБУ 6/2022 «Основные средства» в 1С по альтернативному алгоритму

Отчетность за 2022 в 1С

Все новшества по НДФЛ и страховым взносам в 2022 г.

Персонифицированная отчетность (СЗВ-СТАЖ, СЗВ-ТД) в 1С

Спасибо! Как обычно интересная информация. Надо пересмотреть, чтобы усвоить все услышанное.

Строка 210 входит в лист 2 «Расчет налога», который является обязательным для представления в налоговую инспекцию практически всеми категориями налогоплательщиков. Здесь проходят суммы начисленных за прошлые отчетные периоды авансовых платежей. Реально уплаченные в бюджет суммы в декларации не фигурируют. Особенности отражения данных по строке 210 зависят от того, каким способом организация считает «прибыльные» авансы.

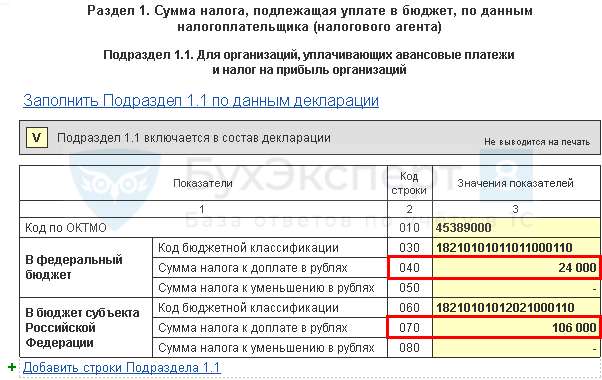

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I полугодие

Итоговые данные по доплате или уменьшению налога на прибыль в I полугодии заполняются в 1С автоматически по следующему алгоритму.

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I полугодия в федеральный бюджет и бюджет субъекта РФ получилась к доплате.

Налог, рассчитанный по итогам отчетного периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, уплатить налог за I полугодие, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 июля.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере доплата налога на прибыль должна быть осуществлена до 28 июля 2022:

- в федеральный бюджет — 24 000 руб.

- в субъект РФ — 106 000 руб.

Ознакомиться с порядком уплаты налога на прибыль: