В части 2 журнала аннулировал неверную запись и отразил суммовые показатели со знаком «–». В следующей строке указал то же самое, что и в аннулированной, но скорректировал графу 4, где исправил номер счета-фактуры. Показатели стоимости указал со знаком «+».

Инструкция: как вести журнал учета счетов-фактур

Журнал учета полученных и выставленных счетов-фактур — это бухгалтерский регистр, в котором отражаются все выданные и поступившие в организацию счета-фактуры. Некоторые организации обязаны ежеквартально передавать документ контролерам.

Журнал учета выданных счетов-фактур утвержден в 2011 году посредством Постановления Правительства РФ № 1137 от 26.12.2011. В него вносятся сведения обо всех выданных и полученных от контрагентов счетах-фактурах учреждения. До 2015 года его подавали все учреждения, уплачивающие налог на добавленную стоимость.

Кто обязан заполнять документ

До недавних пор данный документ обязаны были вести все компании, работающие с НДС. С 2016 года это требование по отношению к ним было отменено, т.к. сведения, вносимые в журнал, дублируются в книге покупок и продаж.

А вот предприятия, занимающиеся посредничеством в сфере сбыта товаров, предоставления услуг и производства работ, застройщики, нанимающие подрядчиков, а также организации, работающие в области транспортных перевозок и привлекающие к своей деятельности сторонних экспедиторов, этот журнал вести должны.

При этом то, по какой налоговой схеме (общей, «упрощенке» или «вмененке») работает то или иное предприятие – значения не имеет.

Какие разделы заполнять

Журнал состоит из двух частей, где раздельно регистрируются выставленные и полученные счета-фактуры:

- часть 1 «Выставленные счета-фактуры»;

- часть 2 «Полученные счета-фактуры».

Посредники заполняют обе части журнала.

В каком виде оформлять журнал

Постановление Правительства РФ, описывающее формы документов, применяемых при расчетах НДС, разрешает вести журнал и на бумаге, и в электронном формате. Несмотря на это представить журнал в контролирующий орган необходимо исключительно в электронном варианте (п. 5.2 ст. 174 НК РФ).

Заказчик АО «Гамма-сигма» подписало договор комиссии от 19 января № 15 с ООО «Пси-омега» — посредником, не являющимся плательщиком НДС. Условия договора таковы, что «Пси-омега» продает партию книг в количестве 300 штук, которые принадлежат «Гамме-сигме» на праве собственности. Партия товара стоит 750 000 рублей (в т. ч. НДС — 125 000 рублей).

В качестве вознаграждения за услуги посреднику предусмотрена сумма в размере 25 000 рублей. 10 февраля «Пси-омега» и ЗАО «Производственная фирма «Каппа-лямбда» заключили договор на поставку партии книг (300 штук). 20 февраля товар был отгружен покупателю, и тогда же «Пси-омега» выставил счет-фактуру от 20.02 № 28 в адрес «Каппы-лямбды» и передал его копию «Гамме-сигме».

В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 1 журнала учета счетов-фактур, в книге продаж этот счет-фактура не был зарегистрирован.

На сумму проданных товаров «Гамма-сигма» выставила в адрес «Пси-омеги» счет-фактуру от 20.02 № 128. В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 2 журнала учета счетов-фактур, в книге продаж «Пси-омеги» этот счет-фактура зарегистрирован не был.

Так как «Пси-омега» не является плательщиком НДС, он не выставляет счет-фактуру «Гамме-сигме» на сумму своего вознаграждения.

Книга покупок (дополнительный лист книги покупок)

В форме книги покупок (дополнительном листе книги покупок) производятся небольшие технические перестановки граф, так как регистрационный номер декларации на товары перемещается из графы 13 в новую графу 16. В силу этого далее показатели из графы 14 перемещаются в графу 13, из 15 – в 14, из 16 – в 15.

Для регистрации счетов-фактур и корректировочных счетов-фактур, составленных по новым формам, добавляются новые графы:

- графа 16 – регистрационный номер декларации на товары (ранее именуемый как регистрационный номер таможенной декларации) или регистрационный номер партии товара, подлежащего прослеживаемости, куда переносятся сведения из графы 11 счет-фактуры;

- графа 17 – код количественной единицы измерения, используемой в целях прослеживаемости, для отражения сведений из графы 12 счета-фактуры;

- графа 18 – количество товара, подлежащего прослеживаемости, в единице измерения, используемой в целях прослеживаемости, для отражения сведений из графы 13 счета-фактуры;

- графа 19 – стоимость товара, подлежащего прослеживаемости, без НДС, в рублях.

При отражении данных в отношении товаров, подлежащих прослеживаемости, заполняются подстроки граф 16-19, при этом в подстроках 16-18 отражаются показатели подстрок граф 11-13 счета-фактуры.

Формирование в 1С

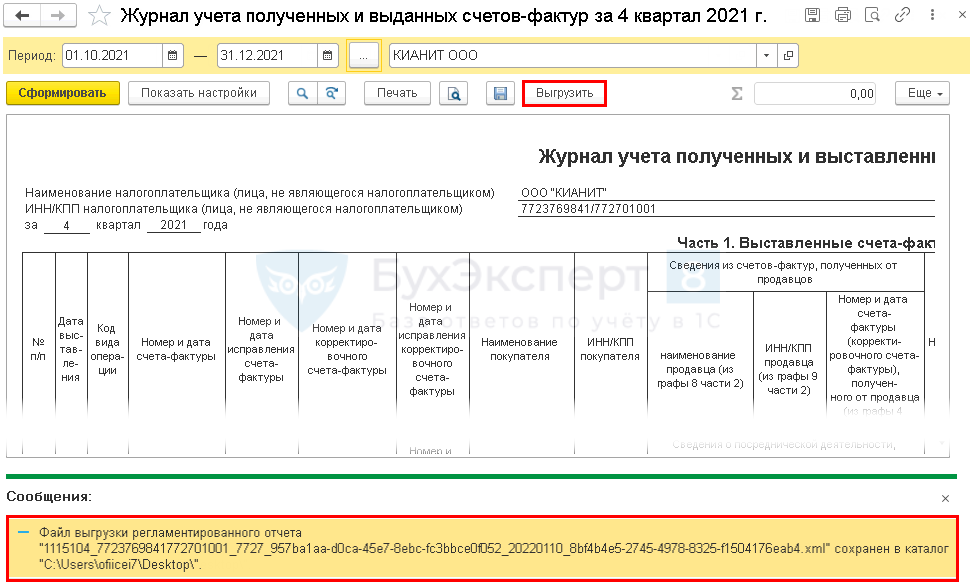

Сформируйте журнал из раздела Отчеты — Журнал учета счетов-фактур . Данные заполните по кнопке Сформировать .

По прослеживаемым товарам заполняются графы 20-23.

В графе 20 заполняется:

- по непрослеживаемым товарам — регистрационный номер ТД, если они импортированы (первые 3 блока номера из ГТД).

- по прослеживаемым товарам — регистрационный номер партии товаров.

Для отправки сторонним оператором выгрузите отчет в файл по кнопке Выгрузить .

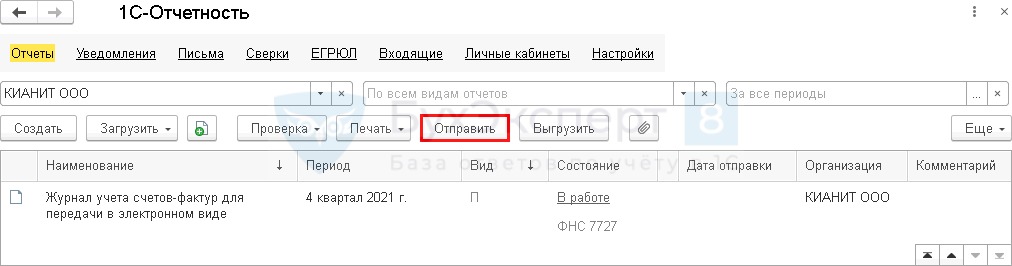

Заполненный журнал доступен в разделе Отчеты — Регламентированные отчеты .

Направьте отчет в ИФНС по кнопке Отправить при подключенной 1С-Отчетности .

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить Журнал учета полученных и выставленных счетов-фактур за 4 квартал 2022, как проверить в 1С правильность журнала учета счетов-фактур, как выгрузить из 1С журнал счетов-фактур.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

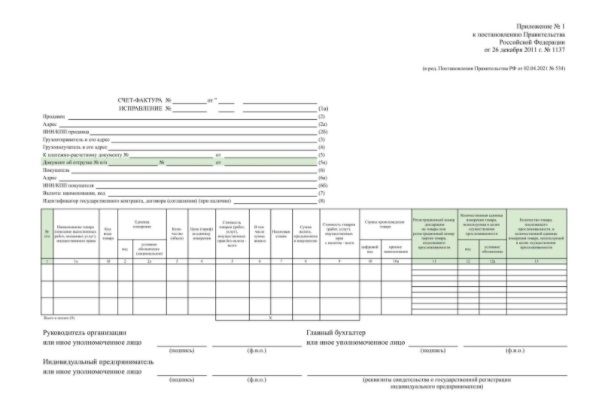

Новая форма счёта-фактуры

С 1 июля 2022 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2022 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

- в графе 1 теперь указывают порядковый номер строки с товарами, работами или услугами, а их наименование перенесли в графу 1а. Код вида товара, который указывают при вывозе за пределы РФ на территорию государства — члена ЕАЭС, сдвинули в графу 1б;

- в графе 11 теперь нужно указывать номер партии товаров, подлежащих прослеживаемости. Если импортный товар не относится к прослеживаемым, в графу как и прежде вписывают номер декларации;

- графы 12 и 12а — код и условное обозначение количественной единицы, в которой измеряют прослеживаемый товар. Их берут из классификатора единиц измерения — ОКЕИ. Например, если товар измеряют в штуках, код будет «796», условное обозначение — «шт»;

- графа 13 — количество прослеживаемого товара в указанных единицах измерения;

- добавили строку 5а для номера и даты документа об отгрузке товаров (выполнении работ, оказании услуг) — товарной накладной, акта приёма-передачи и др. Их вписывают под тем же порядковым номером, что и в строках счёта-фактуры. Например, в счёте-фактуре указано три позиции товаров. Их отгрузили по накладной № 105 от 05.07.2021. В строке 5а нужно написать: «Документ об отгрузке № п/п 1-3 № 105 от 05.07.2021». Если документов несколько, реквизиты разделяют точкой с запятой. Если счёт-фактуру заменяет УПД со статусом 1, в строке 5а нужно повторить реквизиты этого УПД.

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

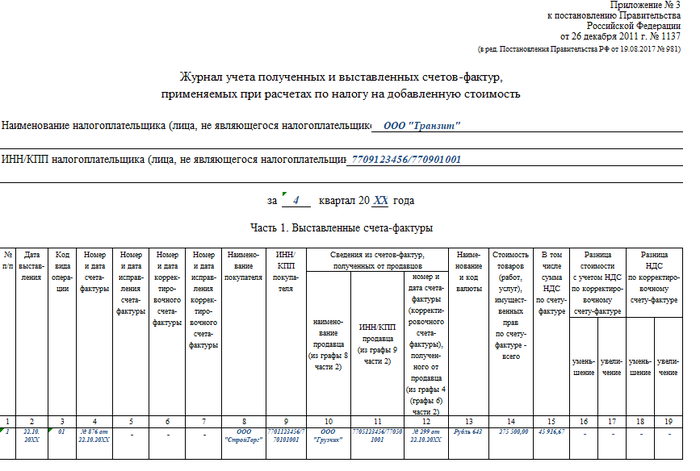

Заполнение журнала учета счетов-фактур (2021)

В титульной части журнал полученных и выставленных счетов-фактур отражает информацию о налогоплательщике: его наименование (оно прописывается в соответствии с учредительной документацией полностью или в сокращенном варианте), коды ИНН и КПП, указывается период (квартал) составления регистра.

В журнал учета выставленных счетов-фактур вписываются данные в следующем порядке:

- записи присваивается порядковый номер, отражаемый в столбце 1;

- проставляется дата оформления счета-фактуры (графа 2);

- в графе 3 фиксируется код по конкретному виду совершенной операции – возможные значения приведены в Приказе ФНС от 14.03.2016 г. № ММВ-7-3/136@ (например, в случае с отгрузкой или приобретением товаров используется код «1»), если по одному счету проходит несколько операций, их коды записываются через точку с запятой;

- далее в журнал регистрации счетов-фактур заносятся реквизиты счета-фактуры – номер и дата оформления (графа 4);

- графы 5, 6, 7 нужны для отражения информации только по корректировочным документам, при их отсутствии эти поля остаются незаполненными;

- следующий шаг – название покупателя, далее по нему указывают ИНН и КПП (графы 8, 9);

- в графах 10-12 отражаются данные из счетов-фактур, полученных от продавцов (их наименования, ИНН, КПП, реквизиты счета-фактуры);

- графа 13 посвящена информации о применяемой валюте (код и название валюты);

- далее в журнал учета полученных и выставленных счетов-фактур вписывается стоимость продукции с выделением суммы НДС (графы 14, 15);

- изменение стоимости и суммы НДС на основании корректировочных счетов-фактур отражается в столбцах 16-19;

- в графу 20 журнала выданных счетов-фактур заносится регистрационный номер декларации на товары, если они не подлежат прослеживаемости (в ином случае вписывается номер партии прослеживаемого товара);

- графа 21 – код единицы измерения продукции (например, килограмм – 166);

- указывается количество и стоимость (без НДС) прослеживаемого товара в указанных ранее единицах измерения (графы 22, 23).

В журнал учета полученных счетов-фактур данные заносятся по аналогии с первым разделом регистра – фиксируется дата и номер документа, характерный для проведенной операции код, название и код валюты расчетов, стоимость товара с НДС с последующим выделением суммы налога, единицы измерения, стоимость единицы продукции без НДС, регистрационный номер декларации на прослеживаемые товары и т.д.

- в графах 8, 9 указываются реквизиты продавца;

- в графы 10-12 вносят сведения о посредничестве (наименование, ИНН/КПП субагента, код вида сделки);

В графу 12 в сведениях о посреднической деятельности надо внести один из кодов:

- «1», если речь идет о покупке от своего имени товаров, имущественных прав для комитента;

- «2», когда производится продажа от своего имени покупателю;

- «3» и «4» указывают при возврате налогоплательщиком-покупателем продавцу товаров, которые были приняты к учету.

Подробная инструкция по заполнению журнала приведена в Постановлении № 1137.

Образец заполнения журнала в новой редакции

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Нюансы оформления документа

При оформлении отчета требуется заполнить коды видов операций (КВО), перечисленные в приложении к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@. В приведенном выше примере используется КВО 01, данный код вносится в графу 3 как 1-й, так и 2-й части журнала. Кроме того, существуют коды для обозначения сделок посредника (согласно правилам, утвержденным постановлением Правительства РФ от 26.12.2011 № 1137 (ред. от 19.01.2019), в нашем варианте 1, этот код вносится в графу 12 только 2-й части журнала.

Важно! Счета-фактуры, поступающие в компанию, подлежат регистрации в строгой хронологии по дате прихода, а выданные, соответственно, датируются в журнале учета выставленных счетов-фактур днем выдачи (составления). Данное правило также распространяется на исправленные или корректировочные документы и не зависит от способа получения документа — поступил он напечатанным на бумаге или электронно.

Счета-фактуры на полную или частичную предварительную оплату, выданные третьим лицом в счет будущей сделки, и счета-фактуры на суммы вознаграждений, причитающихся комиссионеру, регистрации в журнале не подлежат.

Журнал является важным налоговым регистром. Его обязаны вести некоторые фирмы и предприниматели и сдавать в электронном виде в налоговые органы по итогам квартала. Данные в документ необходимо заносить в хронологическом порядке, не забывая указывать обязательные коды, которые закреплены в нормативных документах.

У посредников — неплательщиков НДС может возникнуть вопрос: если организация сдала журнал и потом нашла там ошибки, то должна ли она представить в ИФНС исправленный журнал учета счетов-фактур? Ответ здесь следующий: в законе не прописано, что нужно сдавать откорректированный журнал в ИФНС. Однако лучше это сделать. Чтобы внести правки в документ, аннулируйте некорректный счет-фактуру. Это значит, отразите со знаком «–» стоимость товаров и сумму налога. Корректный счет-фактуру зарегистрируйте со знаком «+».

Заполнение журнала учета полученных и выданных счетов-фактур

Регистр содержит два раздела: первый предназначен для внесения данных о выданных счетах-фактурах, второй — о счетах-фактурах, поступивших в организацию.

Заполним регистр на конкретном примере:

ООО «Стройторг» (заказчик, ОСНО) подписало договор на организацию погрузочно-разгрузочных работ с ООО «Транзит» (исполнитель на упрощенке) и заказало организовать перегрузку принадлежащего ему товара за вознаграждение в размере 19 500 руб. (без НДС). Исполнитель в лице ООО «Транзит» осуществил перегрузку товара через ООО «Грузчик», подписав с ним договор на погрузочно-разгрузочные работы. Сумма договора составила 275 500 руб., в том числе НДС 45 916,67 руб.

Движение первичной документации:

- От ООО «Грузчик» получены: счет-фактура авансовый, акт выполненных работ и счет-фактура на ООО «Транзит», сумма — 275 500 руб. в том числе НДС 45 916,67 руб.

- ООО «Транзит» перевыставляет счет-фактуру и акт выполненных работ в адрес своего заказчика, ООО «Стройторг», — 275 500 руб., в т. ч. НДС 45 916,67 руб.; оформляет акт на посредническое вознаграждение, сумма — 19500 руб. (без НДС), заполняет отчет о проделанной работе, прилагая к нему копии первички, полученные от ООО «Грузчик».