По справедливой стоимости учитываются финансовые вложения и долевые ценные бумаги. Например, компания купила 100 акций по 200 рублей и отразила их на счете «58 – финансовые вложения» в сумме 20 000 руб. Через год стоимость акций увеличилась до 230 рублей. В таком случае в учет должна быть внесена корректировка, а общая стоимость финансовых вложений увеличена до 23 000 рублей.

Что такое цифровые финансовые активы и финансовая валюта: новый закон с 2022 года

В середине 2022 года был принят Закон № 259-ФЗ о цифровых финансовых активах и финансовой валюте. С 2022 года он впервые ввёл в российское законодательство эти понятия. Рассказываем, что это, как применять новый закон и что он регулирует.

Полное название Федерального закона от 31.07.2022 № 259-ФЗ (далее – Закон № 259-ФЗ) – «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации». Он вступил в силу с 1 января 2022 года.

Цель Закона № 259-ФЗ – законодательное закрепление в российском правовом поле определений наиболее широко распространенных в настоящее время финансовых активов, создаваемых и/или выпускаемых с использованием цифровых финансовых технологий. Это:

- распределенный реестр цифровых транзакций;

- привлечение российскими юрлицами и ИП инвестиций путем выпуска токенов, являющихся одним из видов цифровых финансовых активов.

Цифровые финансовые активы

Это цифровые права, включающие денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, права участия в капитале непубличного акционерного общества, право требовать передачи эмиссионных ценных бумаг, которые предусмотрены решением о выпуске цифровых финансовых активов в порядке, установленном Законом № 259-ФЗ.

Их выпуск, учет и обращение возможны только путем внесения (изменения) записей в информационную систему на основе распределенного реестра, а также в иные инфосистемы.

Цифровые финансовые активы не являются законным средством платежа на территории Российской Федерации.

Права, удостоверенные фин. активами в цифре, возникают у их первого обладателя с момента внесения в систему записи о зачислении ему таких активов. Эти записи смогут вносить ИП и организации.

Полного перечня сделок, которые можно совершать с цифровыми финансовыми активами, в Законе № 259-ФЗ нет. Но здесь упомянуты, в частности, купля-продажа и обмен на такие же активы другого вида.

Цифровая валюта

Это совокупность электронных данных (цифрового кода или обозначения) в информационной системе, которые предлагают и/или могут быть приняты в качестве

- средства платежа, не являющегося денежной единицей РФ, денежной единицей иностранного государства и/или международной денежной или расчетной единицей;

- и/или в качестве инвестиций.

В их отношении отсутствует лицо, обязанное перед каждым обладателем таких электронных данных. Исключение: оператор и/или узлы (пользователи) информационной системы, обязанные только обеспечивать соответствие порядка выпуска этих электронных данных и осуществление в их отношении действий по внесению (изменению) записей в такую информационную систему ее правилам.

- бонусные баллы;

- бонусы на накопительных дисконтных картах, начисленные банками и иными организациями за пользование их услугами, в том числе в виде денежных средств (кешбэк).

Для целей Федеральных законов о банкротстве (от 26.10.2002 № 127-ФЗ), об исполнительном производстве (от 02.10.2007 № 229-ФЗ), о противодействии коррупции (от 25.12.2008 № 273-ФЗ) и о противодействии отмыванию преступных доходов (от 07.08.2001 № 115-ФЗ) цифровая валюта – это имущество. То есть, на неё может быть обращено взыскание в общем порядке.

Принимать оплату товаров, работ и услуг цифровой валютой нельзя. Это касается, в частности, российских компаний. Более того, запрещено распространять информацию о предложении и приеме цифровой валюты как способе оплаты товаров, работ и услуг.

Права на цифровую валюту при определенных условиях можно защитить в суде. Условие: владелец сообщил, что у него есть такая валюта и он совершал с ней сделки, операции. Порядок информирования будет прописан в Налоговом кодексе РФ.

Инфосистемы, в которых происходит выпуск цифровых финансовых активов, также могут выпускать цифровые права, включающие одновременно такие активы.

В Законе № 259-ФЗ нет понятий криптовалюта (в итоге – цифровая валюта), токен (ICO – Initial Token Offering), майнер, цифровой кошелёк, а также электронного договора – смарт-контракт, хотя изначально они планировались.

Операторы информационных систем, в которых происходит выпуск цифровых финансовых активов, и операторов обмена закон признаёт некредитными финансовыми организациями.

Классификация

По способу учета ФА разделяют на оцениваемые по:

- амортизационной стоимости для активов, которые удерживаются для получения денежных потоков в соответствии с договором. Рассчитывается как дисконтирование будущих денежных поступлений в течение всего срока действия ФА. Представляет собой стоимость, которую компания получит в случае, если будет держать актив до погашения;

- справедливой стоимости, то есть по той, которую компания может получить от реализации актива между участниками рынка.

По целям приобретения и использования:

- инвестиционные — это те, целью которых является получение прибыли в долгосрочной перспективе в виде дивидендов, процентов, увеличения справедливой стоимости, например, финансовые активы, удерживаемые до погашения;

- спекулятивные — их цель заключается в получении прибыли от вложений в коротком периоде от изменения процентных ставок, курсов валют;

- трансакционные, которые используются для обслуживания сделок: дебиторка; векселя, чеки; денежные средства, краткосрочные депозиты в банках.

По уровню и гарантированности дохода разделяют ФА:

- с неопределенным доходом, например долевые и производные инструменты;

- приносящие гарантированный доход, например долговые инструменты;

- не приносящие дохода — денежные средства и дебиторская задолженность.

По сроку обращения:

- долгосрочные, обращающиеся более года, например бессрочные финансовые инструменты с неустановленным сроком погашения (акции);

- краткосрочные, обращающиеся до года, например денежные средства и их эквиваленты: дебиторка покупателей и заказчиков, векселя к получению.

По уровню ликвидности:

- низколиквидные — это долгосрочные инвестиции, например долгосрочная дебиторка;

- ликвидные — это краткосрочные инвестиции: краткосрочная дебиторка; векселя к получению;

- высоколиквидные, к которым относятся денежные средства и их эквиваленты.

Оценка финансовых активов может осуществляться по одной из следующих стоимостей в зависимости от классификации ФА:

- по первоначальной для инвестиций в долевые инструменты без рыночных котировок, справедливая стоимость для которых не может быть достоверно определена для основных средств, кроме офисной недвижимости. Фактически это сумма уплаченных за актив денежных средств (их эквивалентов), включая затраты по сделке;

- по справедливой для ФА, информация о рыночных ценах сделки для которых недоступна. Базируется на методах дисконтирования денежных потоков, на данных об аналогичных операциях в рыночных условиях и т. д.;

- по амортизационной, то есть в сумме, в которой ФА оценен при первоначальном признании за вычетом платежей по основной сумме долга, скорректированной на накопленную амортизацию.

Как видно из статьи, учет ФА во многом зависит от правильной их классификации. В некредитных финансовых организациях (НФО) ФА занимают основную позицию. Поэтому напомним для большинства таких организаций, что с 2017 г. Банком России введены отраслевые стандарты бухучета. По ряду организаций такие стандарты введены с 2022 года, например, для профучастников рынка ценных бумаг, клиринговых компаний, управляющих компаний ПИФов и НПФ и др.

Учитывая, что на сегодняшний день переходные положения с РСБУ на отраслевые стандарты отсутствуют, составлять отчетность таким организациям нужно будет ретроспективно, то есть как минимум сопоставив текущие показатели с аналогичными за предыдущий год.

Финансовые инструменты

Финансовый инструмент – это любой договор, в результате которого одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент – у другой.

Финансовые инструменты могут быть как признанными, так и не признанными в балансе.

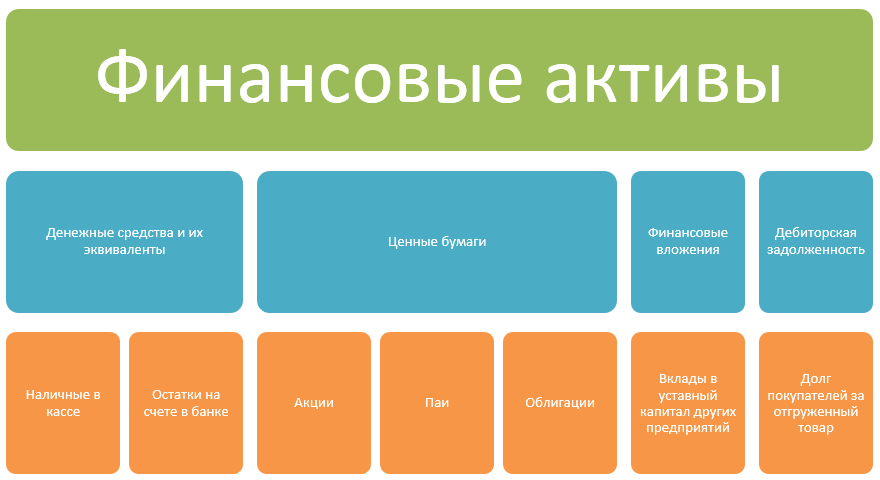

Финансовые активы – это активы, такие как:

- Денежные средства;

- Договорное право требования денежных средств или другого финансового актива от другой компании;

- Договорное право на обмен финансовых инструментов с другой компанией;

- Долевой инструмент другой компании.

Физические активы не являются финансовыми активами, так как они не являются правом получать денежные средства или другие финансовые активы

Финансовое обязательство – это обязанность по договору:

- Предоставить денежные средства или иной финансовый актив другой компании;

- Обменять финансовые инструменты с другой компанией.

Обязательства, налагаемые законодательными требованиями (например, обязательство по уплате налогов), не являются финансовыми обязательствами, так как не являются договорными.

Учет финансовых инструментов

Обязательства и капитал

Эмитент финансового инструмента классифицирует этот инструмент или его компоненты как обязательство или как капитал в соответствии с сутью договорного отношения при изначальном признании инструмента в балансе и определениями финансового обязательства и долевого инструмента.

Финансовый инструмент является обязательством, если он представляет собой договорное обязательство о передаче денежных средств или иных активов, т.е. если его эмитент обязан предоставить, а владелец вправе потребовать денежные средства или любой другой финансовый актив (например, привилегированные акции, выкуп которых является обязательным). Финансовые затраты (проценты, дивиденды, прибыли и убытки), связанные с обязательствами, отражаются как расход.

Финансовый инструмент является капиталом, если он свидетельствует об остаточной доле в активах компании после вычета всех ее обязательств. Выплаты капитала рассматриваются как распределение прибыли, а не как расход.

Конвертируемый долг, который дает держателю данного инструмента право выбора между получением денежных средств или акций, делится на два компонента: долг и капитал.

Эмитент составного финансового инструмента, который содержит элементы и обязательства, и капитала (например, конвертируемые облигации), должен классифицировать отдельно составные части этого инструмента:

- Общая сумма – Составляющее обязательство = Составляющая капитала;

- Количественная оценка капитала + Количественная Оценка Пассивов = Общая стоимость.

В соответствии с МСФО 32 классификация финансового инструмента у эмитента в качестве обязательства или в составе капитала:

- Основана на сущности, а не на форме инструмента;

- Осуществляется на момент эмиссии и впоследствии не меняется.

Проценты, дивиденды, прибыли, убытки

Долевой инструмент – это любой договор, подтверждающий право на долю активов компании, оставшихся после вычета всех ее обязательств.

Обязательство по выпуску долевого инструмента не является финансовым обязательством, так как приводит к росту капитала.

Проценты, дивиденды, убытки и прибыли, относящиеся к финансовому инструменту (финансовым обязательствам) должны отражаться в отчете о прибылях и убытках в качестве расходов или доходов. Распределение доходов владельцам финансового инструмента (акционерам) должно отражаться эмитентом как уменьшение капитала (по дебету счета капитала).

Денежные финансовые активы и финансовые обязательства (денежные финансовые инструменты) – это финансовые активы и финансовые обязательства, предусматривающие получение или выплату фиксированных или определяемых денежных сумм.

Классификация этого финансового инструмента в балансе определяет порядок учета и отражения в отчете о прибылях и убытках процентов, дивидендов, убытков, прибылей:

- Дивиденды по акциям, классифицированные как обязательства, будут классифицированы как расходы;

- Прибыли и убытки (надбавки или дисконты) по выкупу и рефинансированию инструментов, классифицированных как обязательства, отражаются в отчете о прибылях и убытках, а прибыли и убытки по инструментам, трактуемым как капитал эмитента, фиксируются как изменение капитала.

Зачет финансового актива и финансового обязательства

Финансовый актив и финансовое обязательство могут быть взаимно зачтены, а чистое сальдо может быть отражено в бухгалтерском балансе, когда:

- Существует юридическое право по проведению зачета;

- Существует намерение либо провести зачет, либо одновременно реализовать актив и погасить обязательство.

Раскрытие информации о финансовых инструментах

Требования МСФО 32 по раскрытию информации обусловлены необходимостью получения сведений пользователем финансовой отчетности с целью оценки риска.

Для каждого класса финансовых активов, финансовых обязательств и долевых инструментов, как признанных, так и не признанных в балансе, следует раскрыть:

- Объем и характер финансовых инструментов;

- Основные условия, влияющие на суммы, сроки и определенность денежных потоков;

- Критерии признания финансовых инструментов в балансе и базу для их оценки, принятые в учетной политике.

- Для решения каких хозяйственных задач привлекаются эти финансовые инструменты;

- Справедливую стоимость финансовых активов и финансовых обязательств.

Справедливая стоимость – это сумма денежных средств, достаточная для приобретения актива или исполнения обязательств при совершении сделки между хорошо осведомленными, действительно желающими совершить такую сделку, независимыми друг от друга сторонами.

Хеджирование

Если финансовый инструмент учитывается в качестве инструмента хеджирования рисков, связанных с предполагаемыми будущими сделками, то раскрытию подлежат:

- Описание ожидаемых сделок, включая временной период совершения операции;

- Описание инструментов хеджирования;

- Сумма будущих или непризнанных прибылей и убытков, включая временной период их признания.

Рекомендуем посетить финансовые семинары для экономистов и финансистов. Расписание на этот квартал >>>

Когда в компании нужен управленческий консалтинг? – Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

Проведен семинар «Управление затратами. Калькулирование себестоимости» для сотрудников экономического управления Государственного научного центра Российской Федерации ФГУП «НАМИ».

Школа бизнеса Альфа провела корпоративный семинар «Управление дебиторской задолженностью» для сотрудников дистрибуторской компании «Лит Трейдинг».

О том, как меняется спрос на корпоративное дистанционное обучение и о тенденциях в бизнес-образовании, рассказала Сообществу менеджеров портала Executive.ru директор Школы бизнеса «Альфа» Алла Уварова.

В Москве прошел семинар «Планирование и бюджетирование: лучшие практики на предприятиях ТЭК» для представителей финансово-экономических служб корпорации «Газпром».

В Рязани состоялся семинар по финансовому анализу для экономистов Рязанского конструкторского бюро «Глобус».

Школа бизнеса Альфа провела семинар «Финансы для нефинансистов» для директоров филиалов АО «Росжелдорпроект».

Состоялся семинар по ценообразованию для сотрудников коммерческого и финансово-экономического подразделений Объединения «РОСИНКАС» Центрального Банка РФ.

За дистанционным форматом будущее – Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

В Москве прошли семинары по бюджетированию и управлению казначейством для представителей финансово-экономических служб предприятий корпораций «Газпром» и «Роснефть».

Корпоративное обучение – это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», – Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», – Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», – Инберг Анна Евгеньевна, менеджер по продажам, ООО “Вистеон Автоприбор Электроникс”, Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», – Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», – Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» – Кузьминич Андрей Викторович, Коммерческий контролер ООО “Модерн Машинери Фар Ист”, Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», – Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», – Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» – Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Расчёт коэффициентов

Ниже приведена таблица коэффициентов, необходимых для оценки влияния финансовых активов на общее финансовое положение предприятия.

Для анализа финансовых активов компании используют данные из ежегодной бухгалтерской отчётности. Чтобы оценить деятельность предприятия, необходимо провести горизонтальный анализ, который показывает изменения каждого финансового актива за анализируемый период.

Финансовые активы в бюджетном учете — это.

Единый план счетов для бюджетных структур, утвержденный приказом Минфина РФ от 01.12.2010 № 157н, содержит раздел, посвященный финансовым активам, куда входят:

- денежные средства,

- финансовые вложения,

- различные виды дебиторки и выданных авансов,

- выданные кредиты.

Баланс для госучреждений составляется по принципу расположения статей в плане счетов. Состав финансовых активов в балансе аналогичен этому разделу в плане счетов. Остановимся на учете ФВ.

Принятие к учету ФВ происходит по первоначальной стоимости, которая равна сумме фактических вложений. Переоценка ФВ проводится на отчетную дату или на дату совершения с ними операций. Формирование стоимости ФВ происходит на счете 021500000 «Вложения в финансовые активы». Планом счетов для бюджетных учреждений, утвержденным приказом Минфина РФ от 16.12.2010 № 174н, предусмотрен следующий порядок отражения ФВ.

Что такое финансовые активы?

Принято считать, что к финансовым активам относятся деньги и задолженность покупателей за полученный товар. На самом деле в состав ФА также включаются финансовые инструменты, предназначенные для получения прибыли. Состав финансовых активов показан ниже:

Не относятся к ФА полученные авансы, дебиторская задолженность по налоговым обязательствам, а также задолженность, расчеты по которой будут произведены не деньгами, а иными способами – товарами или услугами.

Амортизация нематериальных активов

Под амортизацией понимают постепенный перенос частей стоимости НМА на готовый продукт в ходе применения НМА в производственных процессах предприятия. Рассчитать амортизацию можно тремя методами:

- линейный – погашение равными частями на основе первоначальной стоимости НМА и коэффициента индексации.

- метод уменьшаемого остатка – определение годовой суммы списания на основе остатка стоимости активов на конец отчетного периода, а также нормы амортизации;

- списание стоимости пропорционально объему продукции – начисление производится на основе соотношения изначальной стоимости активов к объему конечного продукта за время их использования, с учетом количественного показателя готовой продукции за отчетный период.

СПРАВКА. Амортизация не начисляется на НМА, полученные безвозмездно или стоимость которых со временем становится выше либо не меняется.

Классификация и виды финансовых активов

Международный стандарт финансовой отчетности (МСФО) дает такую характеристику финансовым активам:

- Деньги и их эквивалент.

- Долевое право в другой компании.

- Договорное право на получение денег и их эквивалента или на обмен активов и обязательств.

А также на 4 следующие категории:

- Финансовые активы для торговли (часть инвестиционного портфеля, производные инструменты…).

- Инвестиции, удерживаемые до погашения: финансовые активы с определяемыми или фиксированными платежами и фиксированным сроком погашения.

- Займы и дебиторская задолженность.

- Финансовые активы в наличии для продажи.

Финансовые активы – нематериальные активы.

Классификация и виды

Все финансовые активы могут быть классифицированы по нескольким признакам.

По степени ликвидности различают:

- Высоколиквидные. Деньги и активы, которые могут быть превращены в денежную форму без существенных потерь стоимости в очень короткий срок: например, ценные бумаги, активно торгующиеся на организованном рынке.

- Ликвидные. Активы, которые могут быть превращены в денежную форму. Но для этого нужно время. Кроме того, этот процесс может быть связан с определенными расходами. К ним относятся ценные бумаги, обращающиеся на организованном рынке, но имеющие невысокие объемы торгов, векселя, дебиторская задолженность, банковские вклады.

- Неликвидные активы. Собственник практически не имеет возможности их продать или погасить. Этот процесс либо невозможен в принципе, либо связан со значительными потерями в стоимости. Это ценные бумаги, не обращающиеся на организованных рынках или не имеющие реальных котировок, безнадежная дебиторская задолженность.

По срокам обращения бывают:

- Краткосрочные. Со сроком погашения или предполагаемой продажи до 12 месяцев. Входят в состав оборотных активов.

- Долгосрочные, срок погашения которых превышает 12 месяцев. Входят в состав внеоборотных активов (подробнее: о вложениях во внеоборотные активы).

Исходя из механизма получения дохода различают:

- С неопределенным доходом. К ним относятся акции и производные финансовые инструменты, по которым прибыль формируется за счет роста курсовой стоимости. Заранее ее размер определить невозможно.

- Финансовые инструменты с фиксированным доходом. Это облигации, векселя, банковские депозиты, процентные займы. В этом случае размер потенциальной прибыли определяется исходя из условий договора, индивидуального или публичного.

- Инструменты, не приносящие доход. К ним относятся деньги на счетах и дебиторская задолженность.

Возможны варианты, когда финансовые активы приносят своему владельцу два вида дохода: фиксированный и неопределенный.

Держатели акций получают дивиденды (размер которых можно приблизительно рассчитать исходя из сложившейся статистики) и прибыль (или убыток) от роста рыночной стоимости, рассчитать которую заранее невозможно. Владельцы облигаций получают купон (процентный доход, размер которого определяется в момент выпуска ценной бумаги), но также могут получить и положительную курсовую разницу, если цена облигации вырастет.

Исходя из цели приобретения финансовые инструменты делятся на:

- Инвестиционные. В них деньги вкладывают для того чтобы получить гарантированный доход по истечении заранее известного, как правило, длительного промежутка времени. Это банковские вклады, векселя, облигации, акции с оптимальным соотношением дивидендной доходности и рыночного риска.

- Спекулятивные. Их приобретают на относительно короткий срок с целью продать по более высокой цене. Как правило, это ликвидные акции, обращающиеся на организованном рынке, и иностранная валюта.

- Транзакционные, главное назначение которых – обеспечивать текущую деятельность компании. В качестве приятного дополнения может стать небольшой доход. К ним относятся деньги на счетах, краткосрочные банковские депозиты, дебиторская задолженность, векселя, оформленные в счет оплаты за поставленную продукцию.

В зависимости от порядка отражения в бухгалтерском учете:

- Оцениваемые по справедливой стоимости. Такой порядок применяется к активам, целью приобретения которых является их последующая перепродажа.

- Оцениваемые по амортизационной стоимости. Этот подход используется в случае если актив планируется удерживать до погашения или до окончания срока действия договора.

- Оцениваемые по номинальной стоимости. Их цена со временем не изменяется.

Анализ

Каждая компания выделяет немало времени анализу показателей финансовых активов. Аналитики юридического лица анализируют данные из отчетов и проводят большую работу по проверке текущей динамики. Для определения изменений из текущего числа вычитается аналогичный параметр за прошедший период.

Кроме того, для оценки применяются и специальные коэффициенты:

- Рентабельности — показывают эффективность использования. Для расчета необходимо сложить краткосрочную задолженности и имеющиеся средства.

- Ликвидности мгновенной / промежуточной. Первый коэффициент показывает способность предприятия погасить долги за свой счет, а второй — с применением сторонних средств. Для расчета мгновенного параметра необходимо поделить объем средств на краткосрочные обязательства. Для промежуточных формула сложнее. Краткосрочные долги суммируются с деньгами, а полученный результат делится на краткосрочные обязательства.

- Оборачиваемости. По этому показателю можно судить, сколько раз в течение годасредства фирмы участвовали в производственном цикле. Для расчет денежные активы суммируются с кратковременной торговой задолженностью, а полученный результат делится на произведение выручки и 365 дней в году.

При проведении анализа применяются сведения из ежегодной бухготчетности. Для получения более точных сведений нужно выполнить так называемый «горизонтальный» контроль, позволяющий увидеть изменения за определенный временной промежуток.

В США 55% населения вовлечено в фондовый рынок. Каждый второй американец является инвестором и имеет в собственности акции, паи фондов и другие ценные активы из листинга ТОП фондовых бирж мира – NYSE и NASDAQ. Набирает популярность трейдинг в Китае, где вовлеченность населения достигла 10%. При этом в России это показатель – всего 1,5%. Между тем торговля на финансовых рынках открывает широкие горизонты инвестирования, предоставляя лучшую альтернативу банковским вкладам и, тем более, хранению денег дома, когда их каждый день “съедает” инфляция и девальвация.

Источники

При планировании деятельности компании необходимо учитывать источники финансовых активов. Их можно разделить на пять групп:

- Собственные. В эту категорию входят деньги, которые принадлежат непосредственно юридическому лицу. В их состав входит уставной капитал и другие средства предприятия, которые могут использоваться по мере необходимости.

- Заемные — средства, которые привлекаются в возвратной форме. Сюда входят займы предприятия, кредиты других компаний, бюджетные поступления и т. д.

- Привлеченные — деньги других фирм или физлиц, поступивших в оборот на определенный промежуток времени. Здесь, как правило, подразумеваются долги по кредитам.

- Мобилизированные— активы, которые компания получает путем продажи собственных ценных бумаг и иных активов.

- Нетрадиционные. Сюда относятся все источники, которые не входят в основные группы, а именно лизинг, факторинг и другие.

Юридическое лицо вправе самостоятельно регулировать, с каких источников повышать, а с каких — снижать поступления.

Для любой компании важным фактором является учет финансовых активов, ведь от этого зависит рациональность их применения. При решении задачи во внимание берется несколько видов цены:

- Справедливая. В отчетности указываются инвестиции и долевые акции. К примеру, при покупке ценных бумаг информация отражается на счету «58». При получении дополнительного дохода записи корректируются.

- Номинальная. При поступлении наличности информация отражается на счету «50».

- Амортизационная. Здесь берутся во внимание долговые инструменты, к примеру, облигации. Такие сведения вносятся на счет «58».

В бухучете указанные выше средства отражаются в качестве баланса. По действующим правилам они могут числиться в оборотных или внеоборотных активах.