Система оплаты конкретно устанавливается коллективным договором (соглашением, локальным актом, под которым чаще всего понимается трудовой договор).

Премия по итогам 4 квартала 2022 года

Добрый день! В марте 2022 года выплатили сотрудникам премию по итогам работы за 4 квартал 2022 года. Как правильно настроить премию, чтобы она легла в расчет среднего как положено по законодательству?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Что такое премия (определение по ТК РФ) и как она относится к зарплате

Понятие премии присутствует в ст. 129 ТК РФ, где она упоминается в числе выплат стимулирующего характера, которые могут составлять одну из частей зарплаты. То есть премия — это выплата поощрительного характера, входящая в структуру применяемой системы оплаты за труд.

О том, в каких еще формах может осуществляться поощрение работников, читайте в материале «Какие бывают виды премий и вознаграждений работникам?».

Разработать структуру системы оплаты труда и установить правила ее применения работодатель должен сам, согласовав с представителями трудового коллектива (ст. 135 ТК РФ). При разработке этой системы для коллективов ГУП и МУП необходимо руководствоваться также едиными рекомендациями, утвержденными на очередной год Российской трехсторонней комиссией по регулированию социально-трудовых отношений.

Таким образом, у работодателя должен иметь место внутренний документ, содержащий описание применяемойдля оплаты труда коллектива системы (структуры зарплаты работников). Этот документ может одновременно содержать и описание всех правил, установленных для начисления каждой из составных частей зарплаты. Но возможна и разработка самостоятельных нормативных актов (положений) для каждой составной части оплаты за труд.

Небольшим трудовым коллективам (микропредприятиям) с 2017 года разрешено не создавать внутренние нормативные акты, регулирующие вопросы трудового права (ст. 309.2 ТК РФ). Однако принятие такого решения требует детально прописывать все правила начисления зарплаты в трудовом соглашении с каждым из работников. Причем для составления этого документа должна применяться его типовая форма. Такая форма уже утверждена постановлением Правительства РФ от 27.08.2016 № 858.

Внутренний документ, разрабатываемый для коллектива в целом (или для большей его части), позволяет в трудовом соглашении с каждым из работников не перечислять подробно все правила установленной для него оплаты труда, а ограничиться лишь отсылкой к ряду внутренних актов. Поэтому создание такого рода актов существенно упрощает оформление трудовых договоров. Тем более что нормативные акты могут действовать без изменений в течение нескольких лет. И трудозатраты по их разработке и принятию даже для микропредприятий могут оказаться заметно меньшими, чем внесение всех деталей, относящихся к начислению зарплаты, в каждый трудовой договор.

Документальное оформление

Закрепите порядок премирования работников в локальном акте организации. Например, разработайте отдельное положение о премировании сотрудников. Обязательно пропишите:

- как и когда возникает право на получение премиальной надбавки;

- кто оценивает результат работы конкретного сотрудника;

- как этот результат фиксируется;

- кто принимает конечное решение по выплате;

- когда квартальная премия выплачивается в компании.

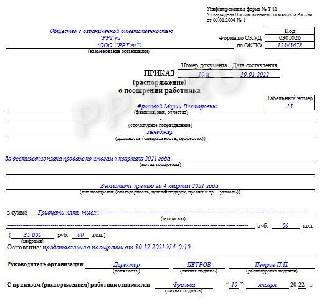

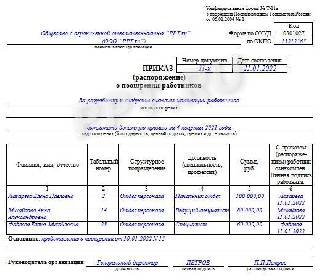

После того как условия и порядок премирования утверждены, критерии и суммы рассчитаны, работодатель издает приказ о премировании. Для этого используйте унифицированные формы приказов. Например, чтобы выплатить квартальную премию одному работнику, заполните форму № Т-11. Для премирования нескольких сотрудников — форму № Т-11а.

Законодательные акты по теме (ТК РФ)

| ст. 191 ТК РФ | О выплате квартальной премии всему коллективу, если о ее выплате сказано не только в Положении о премировании, но и в коллективном договоре |

Ошибка: Работодатель не учитывал квартальную премию при расчете отпускных сотруднику.

Комментарий: Если расчетный период был сотрудником полностью отработан, квартальная премия должна быть включена в расчет отпускных.

Ошибка: Работодатель лишил сотрудника квартальной премии за дисциплинарное нарушение, хотя ее выплата регламентирована трудовым договором.

Комментарий: Если трудовым договором квартальная премия была обещана сотруднику, лишать его выплаты в случае дисциплинарного взыскания нельзя.

Входит ли единовременная выплата, не связанная с оплатой труда, в базу расчета средней зарплаты?

Такие премии также выдаются на некоторых предприятиях. Они выписываются руководством к юбилею заслуженного работника, профессиональному или иному празднику. Их начисление производится нерегулярно. Эти выплаты, не входящие в расчет суммы среднего заработка, не предусмотрены действующей системой оплаты труда и оформляются отдельными приказами.

Следует помнить, что формулировки наподобие «… премировать в связи с 60-летием и за ударные показатели» вызывают повышенный интерес проверяющих органов, особенно если речь в приказе идет о руководителях предприятия.

Перерасчет отпускных в случае выплаты премии к празднику или какой-либо другой знаменательной дате (то есть если она не связана с выполнением трудовых обязанностей), не требуется.

Какие премиальные выплаты не участвуют в подсчёте среднего заработка?

При исчислении средней заработной платы не участвуют любые премии, которые выплачиваются вне системы оплаты труда. То есть те премии, которые вообще не прописаны на локальном уровне, а также те, которые не связаны с работой.

К примеру, чаще всего работодатели хотят сделать денежный подарок к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей, как поощрение за активную работу и т. д. Но если такие премии никак не закреплены в системе оплаты труда, то в подсчёте они не участвуют. Об это говорит Минтруд России в своём Письме от 05.07.2022 № 14-3/ООГ-6234 .

Очевидно, что очень важно знать правила учёта премий, чтобы не допустить ошибок в расчёте. Ведь в результате ошибки будет либо завышен, либо занижен доход сотрудника. Занижение исправить достаточно легко: нужно произвести перерасчёт и доплатить сотруднику недоплаченные суммы.

А вот в случае завышения есть риск того, что сотрудник не согласится вернуть переплаченную сумму. Так как удержать с сотрудника можно лишь в результате счётных ошибок. А в остальных ‒ нельзя. И получится, что компания останется в минусе. Поэтому при расчёте нужно быть предельно внимательным.

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

Вопрос

По приказу руководителя выплатили премию за полугодие 2022 года равной суммой всем сотрудникам. Данный вид премии не предусмотрен локальными актами организации. Нужно ли включать эту премию в расчёт среднего заработка?

Ответ

Нет. Если разовые премии не предусмотрены в положении о премировании или другом локальном нормативном акте, то такие премии не включаются в расчёт среднего заработка.

Квартальная премия: порядок расчета

Форму расчета ежеквартальных премиальных выплат работодатель устанавливает на свое усмотрение: в процентах от заработка, в твердой сумме или с учетом отработанного времени. Готовую формулу закрепляют в локальных актах организации. Чаще всего премию вычисляют по окладу, по показателю рентабельности или выручки. Выплата в процентах от заработка меняется вместе с изменением процентного значения, прописанного в документах организации.

Выплата представляет собой процент от средней зарплаты за квартал за вычетом налога на доход работника. Рассмотрим порядок вычисления премиальных от оклада:

Пример. Сотрудник ООО «Парус», согласно трудовому контракту, получает 25000 руб., а также ежеквартальную премию в размере 10% от заработка. Расчет премиальных:

- 25000 × 3 = 75000 руб. — доход за квартал;

- 75000 × 10% = 7500 руб. — начислены премиальные;

- 25000 + 7500 = 32500 руб. — начислен доход в месяце, следующем за отчетным месяцем;

- 32500 – 13% = 28275 руб. — заработок за вычетом НДФЛ.

Определение

Порядок финансового поощрения служащих на фирме определяет статья 129 Трудового кодекса России, которая предусматривает, что зарплата трудящегося человека состоит из должностного оклада, а также обязательных надбавок, связанных с исполнением трудовой деятельности. Вместе с тем, как уже говорилось выше, локальными правовыми актами может устанавливаться справедливая и равная возможность получения дополнительного денежного вознаграждения служащих.

В целом, в законодательстве нет единого определения того, что такое квартальная премия. Ее действие не предусмотрено законодательством, а является мерой поощрения, придуманной работодателями для дополнительного стимулирования служащего на предприятии.

Квартальной премией можно назвать дополнительный денежный перевод в пользу работников, который соответствует следующим критериям:

- выплачивается сразу всем служащим или только выборочно;

- переводится раз в три месяца (единожды на квартал);

- установлены строгие основания выплаты денег, которые связаны с поощрением и стимулированием большей эффективности работы.

Нет единых требований к тому, по какой формуле будет считаться премиальное вознаграждение. Но эта формула должна быть одинаковой для всех служащих, независимо от занимаемой должности.

Основание для выплаты

Учитывая, что законом не установлено единое определение квартальной премии, то и фиксированный список оснований для ее выплаты найти едва ли получится. Так, премирование – дополнительное поощрение, которое предоставляется для реализации следующих целей:

- стимулирование эффективности работы на будущее;

- поощрение лиц, которые показали хорошие результаты трудовой деятельности в прошлом.

Выплачиваться денежная поддержка может только по окончанию квартала, то есть каждые три месяца работы.

Календарь бухгалтера на февраль 2022

Смотрите полный перечень обязательных дел бухгалтера на февраль 2022 года. Сроки сдачи отчетности и сроки уплаты налогов (взносов) в таблице.

Статья 255 Налогового кодекса гласит, что в расходы на оплату труда включаются среди прочего стимулирующие и поощрительные начисления, премии и иные выплаты, предусмотренные законодательством, трудовым или коллективным договором. В пункте 2 той же статьи поясняется, что в состав расходов входят премии и надбавки, начисленные за производственные результаты, высокие достижения, мастерство и прочие подобные выплаты.

Ещё материалы по теме

Изменения для ИП в 2022 году

Справка о доходах работника для соцзащиты в 2022 году: как составить

Справка о доходах и суммах налога физического лица

Leave a Reply Отменить ответ

Отчетность

Последнее