Помимо остальных режимов, которые доступны и для ООО, вы сможете применять патентную систему налогообложения или перейти на самозанятость:

Налоговая оптимизация. Краткое законодательное и доктринальное толкование. – Специально для системы ГАРАНТ, 2015 г.

Налоговая оптимизация, как правило, понимается как различные целенаправленные действия налогоплательщика в соответствии с налоговым законодательством (легитимные, правомерные действия), которые способствуют снижению налогового бремени (уменьшению или устранению налоговых обязательств). Характерной особенностью различных целенаправленных действий налогоплательщика является абсолютно законный метод снижения налогового бремени. В сфере налоговой оптимизации недопустимы действия налогоплательщика, которые противоречат закону.

Конституционный Суд РФ, по сути, определил содержание налоговой оптимизации, указав, что недопустимо установление ответственности за такие действия налогоплательщика, которые, хотя и имеют своим следствием неуплату налога либо уменьшение его суммы, но заключаются в использовании предоставленных налогоплательщику законом прав, связанных с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных для него форм предпринимательской деятельности и соответственно – оптимального вида платежа [1].

Термин налоговой оптимизации часто используется в практике. В связи с тем, что само понятие и его содержание не имеют нормативного определения, в специальной литературе используется огромное количество как схожих по содержанию терминов, так и определений, которые по своему содержанию могут быть различны.

По своей сути термин “налоговая оптимизация” относится к английскому термину “tax avoidance” – легальное уклонение от налогов. Доктрина в контексте целенаправленных действий различает законные и незаконные действия. К понятию незаконных действий относится английский термин “tax evasion”.

Фактическая и правовая ситуация налогоплательщика, как правило, позволяет принимать различные законные решения, которые будут иметь свои различные налоговые последствия. В связи с тем, что налоговое законодательство для достижения намеченной экономической цели дает налогоплательщику возможность выбирать из целого ряда правовых действий и механизмов, каждый из которых будет иметь различные налоговые последствия, выбор наилучшего налогового решения не может быть наказан. Широкое понятие термина “налоговая оптимизация” означает, что правовые действия налогоплательщика направлены на повышение его доходов после уплаты налогов.

Налоговая оптимизация представляет собой определенную деятельность, которая может выражаться как в активных действиях, так и в бездействии. Данная деятельность непосредственно связана с налогообложением и либо вовсе не влечет наступления налоговых обязанностей, либо влечет возникновение налоговой обязанности в минимально возможном размере. В первом случае не наступают юридические факты, влекущие возникновение отношений по уплате налогов, а во втором – наступают, но размер налога, подлежащего уплате в бюджеты, является минимально возможным [6].

П.В. Сунцева предлагает рассматривать оптимизацию налогообложения в трех аспектах: как право налогоплательщика (иное право, предусмотренное в ст. 21 НК РФ), как механизм регуляции налоговых правоотношений, посредством которого налогоплательщиками достигается минимизация налогового бремени и отчасти выравнивание таким образом статусов налогоплательщиков (субъектов частного права) и государственно-властных субъектов (налоговых органов), а также как способ защиты прав и законных интересов налогоплательщиков [8, с. 210-211].

Как справедливо указывает А.А. Пилипенко, в интерпретации большинства авторов процесс налоговой оптимизации (минимизации) связан, в первую очередь, с уменьшением налоговых выплат государству. Сам же автор определяет налоговую оптимизацию как прогрессивное и положительное явление, представляющее собой содержательно понимаемое и поощряемое государством уменьшение налоговых платежей со стороны субъектов предпринимательской деятельности [7, с. 236].

Ряд авторов высказывается за законодательное закрепление понятия “налоговая оптимизация” в налоговом законодательстве. Так, С.И. Задорогин предлагает определение налоговой оптимизации как несодержащих признаков нарушения законодательства о налогах и сборах действий (в совокупности или по отдельности) налогоплательщика, направленных на снижение размера налогов, а также выбор таких форм и способов деятельности, которые создают более благоприятные по сравнению с обычными условиями налогообложения, включая возможность не уплачивать налог, уплачивать в меньшем размере либо в более поздние сроки [5, с. 64].

В контексте законных действий налогоплательщика как в русском, так и в английском языках используются также другие схожие по сути термины. К примеру: оптимизация налогообложения, налоговое планирование, минимизация налогообложения, оптимизация налогов. Зачастую ученые и практики используют перечисленные понятия как синонимы [7, с. 24; 4].

В то же время, если понятия “налоговая оптимизация”, “оптимизация налогообложения” и “налоговая минимизация (минимизация налогообложения”) используются как синонимичные в большинстве случаев, понятия “налоговая оптимизация” и “налоговое планирование” нередко и обоснованно разграничиваются. Например, налоговое планирование определяют как совокупность плановых действий налогоплательщика, направленных на увеличение финансовых ресурсов организации, регулирующих величину и структуру налоговой базы, воздействующих на эффективность управленческих решений и обеспечивающих своевременные расчеты с бюджетом согласно действующему законодательству [2].

Основной проблемой содержания понятия “налоговая оптимизация” является оценка налоговыми органами легитимности действий налогоплательщика. Налоговое законодательство многих стран позволяет налоговым органам оценивать и устанавливать цель действий налогоплательщика, которые привели к уменьшению налогов. Действия налогоплательщика, которые были приняты только с целью уменьшения налогообложения (экономически не были обоснованы – доктрина “деловой цели”), в соответствии с законом и процедурами могут быть отклонены как основание для наступления позитивных налоговых последствий. Действия налогоплательщика дальше будут оставаться легитимными, но не повлекут ожидаемых оптимальных налоговых последствий [9].

Следует отметить, что в специальной литературе предлагаются и иные понимания налоговой оптимизации. Так, по мнению И.М. Землянской и А.И. Гончаровой, традиционный взгляд на налоговую оптимизацию как на обыгрывание государства в нюансах налогообложения

более квалифицированными налогоплательщиками в современный период является поверхностным и нуждается в дальнейшем развитии. С учетом роли государства как регулятора рыночных социально-экономических процессов и долгосрочных перспектив государственной налоговой политики авторы определяют налоговую оптимизацию как государственный финансово-экономический механизм увеличения числа налогоплательщиков. Действие этого механизма основано на снижении количества налогов и их ставок, включает использование специфических способов и методов достижения оптимальных размеров налоговой базы, при которых гарантированы микроэкономический рост, своевременная и полная уплата налогов хозяйствующими субъектами и населением [6].

1. Постановление Конституционного Суда РФ от 27.05.2003 г. N 9-П “По делу о проверке конституционности положения статьи 199 Уголовного кодекса Российской Федерации в связи с жалобами граждан П.Н. Белецкого, Г.А. Никовой, Р.В. Рукавишникова, В.Л. Соколовского и Н.И. Таланова” // СЗ РФ. 2003. N 24. Ст. 243.

2. Беспалов М.В. Налоговое планирование и оптимизация налогообложения: основные цели, задачи и принципы осуществления // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2013. N 23, N 24.

3. Брызгалин А.В., Берник В.Р., Головкин А.Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. М., 2007. – 320 с.

4. Будылин С.Л. Пределы международной налоговой оптимизации и риски российского налогоплательщика // Современное право. 2008. N 5. С. 10-16.

5. Задорогин С.И. Правовое обеспечение оптимизации налогообложения в Российской Федерации: Дисс. . канд. юрид. наук. М, 2004.

6. Землянская И.С., Гончарова А.И. Налоговая оптимизация: развитие понятийного аппарата // Налоги (газета). 2007. N 23.

7. Пилипенко А.А. Налоговое планирование (оптимизация): научно-доктринальные подходы к пониманию // Налоговое и бюджетное право: современные проблемы имущественных отношений: материалы междунар. науч. – практ. конф. Воронеж, 29-31 марта 2012 г. / Под ред. М.В. Карасевой (Сенцовой); Воронеж: Изд-во ВГУ, 2012. С. 231-236.

8. Сунцева П.В. Правовая природа оптимизации налогообложения // Налоги и финансовое право. 2010. N 6. С. 206-211.

9. Prebble Rebecca and Prebble John. Does the Use of General Anti-Avoidance Rules to Combat Tax Avoidance Breach Principles of the Rule of Law? (2010). Saint Louis University Law Journal, Vol. 55; Victoria University of Wellington Legal Research Paper No. 8/2012 // http://ssrn.com/abstract=1523043.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Является извлечением из сборника “101 термин налогового права: краткое законодательное и доктринальное толкование” / [Н. А. Соловьева (рук.) и др.]. – Москва : Инфотропик Медиа, 2015. ISBN 978-5-9998-0210-1.

Авторы материалов сборника

Соловьева Наталья Александровна – кандидат юридических наук, доцент кафедры финансового права юридического факультета Воронежского государственного университета.

Пастушкова Любовь Николаевна – кандидат экономических наук, доцент, заведующий кафедрой гражданско-правовых дисциплин Воронежского государственного аграрного университета имени императора Петра I.

Реут Анна Владимировна – кандидат юридических наук, доцент кафедры “Финансовое и налоговое право” Финансового университета при Правительстве РФ, доцент кафедры финансового права Национального исследовательского университета – Высшая школа экономики.

Пауль Алексей Георгиевич – кандидат юридических наук, доцент кафедры финансового права юридического факультета Воронежского государственного университета.

Яговкина Вита Александровна – кандидат юридических наук, доцент, доцент кафедры государственного регулирования экономики РАНХиГС при Президенте РФ.

Балюк Надежда Николаевна – ассистент кафедры гражданско-правовых дисциплин Воронежского

государственного аграрного университета имени Императора Петра I.

Кудрявцева Наталья Николаевна – кандидат экономических наук, доцент кафедры финансов и кредита Института менеджмента, маркетинга и финансов.

Замулко Валерия Васильевна – советник государственной гражданской службы Российской Федерации 3-го класса.

Красюков Андрей Владимирович – кандидат юридических наук, доцент кафедры финансового права юридического факультета Воронежского государственного университета.

Юхневич Эдвард Эдвардович – кандидат юридических наук, адъюнкт кафедры финансового права факультета Администрации и Права Гданьского Университета (Польша).

Использование налоговых режимов

Этот способ является самым популярным среди всех возможных. Он эффективен тогда, когда у компании есть покупатели, которым не нужен НДС — физлица либо организации или ИП, использующие УСН.

Как в данном случае можно оптимизировать налоги? Распределить потоки реализации: либо создать компанию, которая будет применять УСН или ЕНВД, либо воспользоваться услугами индивидуального предпринимателя с патентом. Тогда все договоры с покупателями, которым не нужен НДС, будут переводиться на другое юрлицо или ИП, а на основном юрлице останутся контракты с крупными оптовиками или покупателями, которым НДС нужен. В результате можно минимизировать как НДС, выплачиваемый с наценки, так и налог на прибыль.

Стоит учитывать, что субъекты РФ ежегодно принимают законы, в соответствии с которыми предоставляют пониженные ставки для определенных видов деятельности организациям и ИП на УСН.

Подробнее на эту тему читайте статьи:

Виды налоговой оптимизации

Можно выделить следующие виды оптимизации налогообложения:

1) оптимизация по видам налогов (НДС, налог на прибыль, налог на имущество, налог на доходы физических лиц, единый социальный налог и другие налоги);

2) оптимизация налогообложения у организаций в зависимости от их принадлежности к той или иной сфере финансово-хозяйственной деятельности (например, банки, страховые организации, организации торговли и т. д.);

3) оптимизация налогообложения по категориям налогоплательщиков (организации, индивидуальные предприниматели, крупные, средние и малые предприятия).

Налоговую оптимизацию в зависимости от периода времени, в котором она проводится, можно подразделить на перспективную (долгосрочную) и текущую налоговую оптимизацию.

Если целью налогоплательщика является уменьшение налогообложения в процессе его повседневной (текущей) деятельности, то имеет место текущая налоговая оптимизация.

Текущая налоговая оптимизация заключается в применении совокупности методов, позволяющих снижать налоги в каждом конкретном случае в отдельно взятом налоговом периоде, например, при осуществлении той или иной операции путем выбора оптимальной формы сделки.

Деятельность налогоплательщика, позволяющая уменьшить налогообложение с учетом его деятельности в будущем, рассматривается, как перспективная (долгосрочная) налоговая оптимизация.

Перспективная налоговая оптимизация заключается в применении таких приемов и способов, которые уменьшают налоги в процессе всей деятельности налогоплательщика.

Подобная оптимизация достигается посредством правильной постановки на предприятии бухгалтерского и налогового учета, грамотного применения налоговых льгот и освобождений.

Используя следующие критерии разграничения видов налоговой оптимизации:

законность действий налогоплательщика (налогоплательщик нарушает закон или нет);

степень налоговой нагрузки: платит ли он налоги, не предпринимая действий по уменьшению налогообложения, либо каким-то образом минимизирует налог.

получим такие виды налоговой оптимизации:

действия налогоплательщика соответствуют закону, налоговые платежи производятся в обычном порядке. В этом случае осуществляется классическая налоговая оптимизация;

действия налогоплательщика соответствуют закону, налоговые платежи при этом по возможности уменьшаются. В этом случае осуществляется минимизация налогов;

действия налогоплательщика не соответствуют закону, налоговые платежи не производятся. В этом случае осуществляется противозаконная налоговая оптимизация.

Пример употребления на «Секрете»

«Большая часть способов налоговой оптимизации базируется на разделении бизнеса. В связи с этим сложилась непонятная ситуация: что считается дроблением бизнеса с целью получения необоснованной налоговой выгоды, а что нет?»

(Глава консалтинговой компании «Сальдо фаворит» Екатерина Звягина — о том, что делать, если налоговый инспектор вызывает на допрос.)

Индивидуальные способы оптимизации налоговой нагрузки

Рассмотрим несколько индивидуальных способов налоговой оптимизации для организаций.

Схема № 1. Вывод имущественных активов

Компания создает новое юридическое лицо на УСН. Часть своего имущества передается в собственность новой фирмы в качестве вклада в уставный капитал. Также передачу оформляют продажей в рассрочку. Затем заключается договор аренды между этими организациями. В итоге компания сокращает:

- Платежи по имущественным сборам, так как на УСН данное обязательство не платится.

- Налогооблагаемую базу по прибыли — она уменьшается за счет арендных платежей по имуществу.

Схема № 2. Договор займа

Компания оформляет фиктивные договора займа на получение денежных средств от своих же учредителей или руководства. Конечно, фактически никаких финансовых вливаний не происходит, компания попросту легализует деньги, которые не были отражены в бухгалтерской и фискальной отчетности.

Заемный капитал в таком случае не является доходом и не подлежит обложению налогом на прибыль. Также платежи или проценты за пользование заемными средствами учитывают в расходах при определении налогооблагаемой базы на прибыль. И эти суммы уже принять к вычету НДС по товарам, приобретенным за счет заемных средств.

Данный метод является полулегальным. То есть за сокрытие доходов налогоплательщика ждет уголовная ответственность.

Схема № 3. Отсрочка по НДС

НДС следует уплачивать в бюджет в том отчетном периоде, в котором была осуществлена отгрузка товара. Причем если их было несколько (поставки проводились частями), то срок уплаты выпадает на последнюю, окончательную, поставку. В таком случае контрагенты договариваются на дробление поставок. Например, основную часть товара поставить в первом квартале, а небольшой остаток доставить только во втором квартале. В таком случае уплату НДС удается отложить на 2 квартал, причем на сумму всей поставки.

ОПТИМИЗАЦИЯ НАЛОГА НА ПРИБЫЛЬ

Согласно ст. 247 гл. 25 НК РФ объектом налогообложения по налогу на прибыль признается прибыль налогоплательщиков, то есть полученные доходы, уменьшенные на величину произведенных расходов. Из определения понятно, что для оптимизации размера этого налога существует два основных подхода:

1) снизить доходы компании;

2) увеличить расходы компании.

Рассмотрим распространенные способы оптимизации налога на прибыль, связанные с расходами и доходами.

Формирование резервов расходов

За счет создания резервов увеличиваются размеры расходов:

- в состав внереализационных расходов, не связанных с производством и реализацией, можно отнести расходы на формирование резервов по сомнительным долгам (ст. 266 НК РФ). Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом;

- расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ). Налогоплательщики, осуществляющие реализацию товаров (работ), вправе создавать резервы на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию. Отчисления на формирование таких резервов принимаются для целей налогообложения;

- расходы на формирование резерва под предстоящие ремонты основных средств (ст. 260, 324 НК РФ). Налогоплательщик, образующий резерв предстоящих расходов на ремонт, рассчитывает отчисления в такой резерв исходя из совокупной стоимости основных средств и нормативов отчислений, утверждаемых налогоплательщиком самостоятельно в учетной политике для целей налогообложения;

- расходы на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ). Налогоплательщик, принявший решение о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работников, обязан отразить в учетной политике для целей налогообложения принятый способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отражается расчет размера ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с этих расходов;

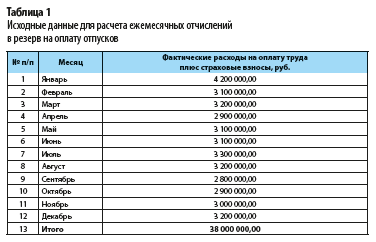

ПРИМЕР

Рассчитаем размеры отчислений в резерв на оплату отпусков по месяцам для компании ООО «Альфа». Известно, что компания приняла решение осуществлять отчисления для формирования резерва предстоящих расходов на оплату отпусков.

Планируемый размер расходов на оплату труда работников на год — 36 млн руб., планируемая сумма расходов на оплату отпусков — 3,6 млн руб. (с учетом страховых взносов).

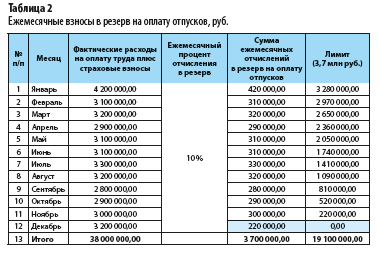

Установлена предельная сумма отчислений в резерв на оплату отпусков на соответствующий год — 3,7 млн руб.

В таблице 1 представлены данные о фактических расходах на оплату труда (включая страховые взносы) за отчетный год с детализацией по месяцам.

Определим ежемесячную норму отчислений в резерв предстоящих расходов на оплату отпусков:

3,6 млн руб. / 36 млн руб. × 100 % = 10 %.

Рассчитаем ежемесячные отчисления в резерв на оплату отпусков (табл. 2).

В декабре отчисления должны были составить 320,0 тыс. руб. (3,2 млн руб. × 10 %).

Учитывая, что такая сумма превзошла бы лимит (предельно допустимый размер) резерва, отчисления составят 220,0 тыс. руб. (максимально допустимое значение, чтобы не выйти за пределы установленного лимита).

- расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ). Налогоплательщики — общественные организации инвалидов и организации, использующие труд инвалидов, могут создавать резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов. Указанные резервы могут создаваться на срок не более пяти лет;

- расходы на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность (ст. 300 НК РФ). Профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность, вправе относить на расходы в целях налогообложения отчисления в резервы под обесценение ценных бумаг в случае, если такие налогоплательщики определяют доходы и расходы по методу начисления. В таком случае суммы восстановленных резервов под обесценение ценных бумаг, отчисления на создание (корректировку) которых ранее были учтены при определении налоговой базы, признаются доходом указанных налогоплательщиков.

Изменения в НК РФ, позволяющие уменьшить налогооблагаемую базу

1. В состав расходов на оплату труда можно относить расходы на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории РФ в соответствии с договором о реализации туристского продукта, оказанных работникам, их супругам, родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также детям (в том числе усыновленным) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях, бывшим подопечным (после прекращения опеки или попечительства) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях (ст. 255 НК РФ):

- услуги по перевозке туриста по территории Российской Федерации воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

- услуги проживания туриста в гостинице (гостиницах) или ином (иных) средстве (средствах) размещения, объекте санаторно-курортного лечения и отдыха, расположенных на территории Российской Федерации, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха;

- услуги по санаторно-курортному обслуживанию;

- экскурсионные услуги.

2. Доходы в виде денежных средств, полученных организацией безвозмездно от хозяйственного общества или товарищества, акционером (участником) которых такая организация является, в пределах суммы ее вклада (вкладов) в имущество в виде денежных средств, ранее полученных хозяйственным обществом или товариществом от такой организации, не учитываются при определении налоговой базы (ст. 251 НК РФ).

3. Не включаются в налогооблагаемые доходы налогоплательщика доходы в виде результатов работ по переносу, переустройству объектов основных средств, принадлежащих налогоплательщику на праве собственности или оперативного управления, выполненных сторонними организациями в связи с созданием или реконструкцией иного объекта (объектов) капитального строительства либо линейных объектов государственной или муниципальной собственности, финансируемых полностью или частично за счет средств бюджетов бюджетной системы Российской Федерации (ст. 251 НК РФ).

4. С 01.01.2022 внесены изменения в ст. 250 НК РФ в части отнесения доходов к внереализационным: к доходам от долевого участия в других организациях, выплачиваемых в виде дивидендов, также относится доход в виде имущества (имущественных прав), который получен акционером (участником) организации при выходе (выбытии) из организации либо при распределении имущества ликвидируемой организации между ее акционерами (участниками) в размере, превышающем фактически оплаченную (вне зависимости от формы оплаты) соответствующим акционером (участником) стоимость акций (долей, паев) такой организации.

Использование норм законодательства и корректная учетная политика

Налог на прибыль можно оптимизировать за счет правильного применения норм законодательства и корректного написания учетной политики:

- использование специальных налоговых режимов: единый сельскохозяйственный налог (гл. 26.1 НК РФ), упрощенная система налогообложения (гл. 26.2 НК РФ), единый налог на вмененный доход (гл. 26.3 НК РФ) и т. д.;

- разделение одного юридического лица на несколько, один из которых будет использовать специальный налоговый режим, чтобы избежать уплаты налога на прибыль. Важный момент: метод является условно законным, но в случае проявления интереса со стороны налоговых органов в отношении компаний на предмет их взаимосвязи могут возникнуть лишние вопросы и разбирательства;

- четкое распределение прямых и косвенных расходов, правильное определение доходов компании в соответствии с действующим законодательством. Своевременный мониторинг вносимых в законодательство изменений в части признания доходов и расходов;

- возможность использования права на отсрочку или рассрочку по уплате налога (ст. 64 НК РФ);

- возможность зачета излишне уплаченных налогов, сборов, страховых взносов, пеней, штрафов в счет оплаты налога на прибыль (ст. 78 НК РФ);

- применение повышающих коэффициентов к норме амортизации, указание такой возможности в учетной политике компании (ст. 259.3 НК РФ);

- использование нелинейного способа амортизации вместо линейного (ст. 259.2 НК РФ);

- применение в качестве помощи премии по результатам работы (премия относится к расходам производственного характера, поэтому уменьшает налогооблагаемую базу).

Как оптимизировать УСН

Варианты экономии зависят от объекта налогообложения: с доходов или с разницы между доходами и расходами.

Выберите выгодный объект налогообложения

При УСН можно платить 6% от дохода или 15% от разницы между доходами и расходами. Если затраты превышают 60% от выручки, выгоднее второй вариант. При выборе объекта в расчётах не упустите тот факт, что на УСН «Доходы» можно вычитать из налога страховые взносы за себя и сотрудников. ИП без сотрудников так могут уменьшить налог вплоть до нуля, а ООО и ИП с работниками — до 50% (п. 3.1, 8 ст. 346.21 НК РФ).

На УСН «Доходы минус расходы» такие взносы уменьшают не налог, а налогооблагаемый доход. Выгода в этом случае меньше.

Поэтому фактически сумма расходов, начиная с которой объект «Доходы» перестанет быть выгодным, будет выше, чем 60% от выручки. Насколько выше — зависит от соотношения между начисленным налогом и суммами вычетов. Кроме того, в отдельных регионах могут быть установлены льготные ставки по УСН.

Учитывайте убытки прошлых лет

На УСН «Доходы минус расходы» налогоплательщик имеет право уменьшить облагаемую базу на суммы убытков, полученных за 10 предыдущих лет (п. 7 ст. 346.18 НК РФ).

Воспользуйтесь налоговыми каникулами

Некоторые вновь зарегистрированные ИП на УСН, которые работают в производственной, социальной или научной сфере, а также предоставляют места для временного проживания, либо оказывают бытовые услуги, первые 2 года имеют право использовать нулевую налоговую ставку. Эта льгота должна была действовать только до конца 2022 года, но ее продлили еще на 3 года (Федеральный закон от 31 июля 2022 г. № 266-ФЗ).

Льгота доступна не везде, а только в регионах, где местным законом ввели налоговые каникулы. На сегодня они действуют в большинстве регионов РФ.

Об опасностях рекламируемой оптимизации НДС

Минимизация НДС зачастую опасна и неоправданна. Поэтому о некоторых способах поговорим, предостерегая от их использования. Это, в частности, метод закрытия разрывов. Его сейчас активно рекламируют, особенно в интернете. Он первым появляется в поисковике при запросе об оптимизации НДС.

В рекламе напоминают: инспекция автоматически выявляет разрывы в цепочке плательщиков. Если продавец не перечислил налог, то покупателю откажут в вычете. Отказ возможен, и если от НДС уходил не сам поставщик, а его контрагент. Или иной участник цепочки. Подобные доначисления оспоримы, если доказать реальность сделки. Также их вероятность можно значительно снизить, заранее проверив партнеров. Но об этом авторы схемы умалчивают.

Они предлагают заменить ненадежных контрагентов, составив новый комплект документов. Его выписывают от фирмы, к которой нет претензий (на день подготовки документов). И сотрудничает она с «белым» партнером. В цепочке есть компания, уходящая от НДС. Только она отделена от налогоплательщика несколькими организациями. В отдельных случаях схему усложняют. Хотя суть не меняют.

Что даст схема? Возможно, налогоплательщик выдержит камеральную проверку. Тут у ИФНС ограничены полномочия, и «подставные» фирмы еще работают. Сложнее с выездной. Здесь и контрагент уже мог прекратить деятельность, и у инспекции появляются дополнительные права. Она, к примеру, опрашивает работников налогоплательщика. И узнает, что партнер не выполнял работы, товары от него не поступали.

В итоге, доначислят налоги, пени и штрафы. В том числе налог на добавленную стоимость. Это не оспорить и в суде. Для примера сошлемся на постановления арбитражных судов Волго-Вятского округа от 14.01.19 № А28-15718/2017, Северо-Западного округа от 25.12.18 № А13-9793/2016 и Уральского округа от 12.03.19 № Ф09-9577/18.

Компаниям не помогают даже безупречно оформленные документы. Инспекция опровергает их множеством косвенных доводов, о которых упомянем кратко (см. таблицу 1). И хорошо, если все закончится только доначислением налогов, пени и 20-процентного штрафа. Но возможны и более серьезные последствия. В частности, 40-процентный штраф за умышленный уход от налогов (п. 3 ст. 122 НК РФ).

Не исключено и внесение налогоплательщика в списки проблемных. Это грозит расторжением договоров с покупателями, а также сложностями в поиске новых клиентов. Не стоит забывать и об уголовной ответственности. Например, по статье 199 УК РФ (до шести лет лишения свободы тем, кто обеспечивает неуплату налогов организацией). Уход от НДС – причина и для субсидиарной ответственности.

Пример

Инспекция обвинила компанию в незаконном применении вычетов по налогу на добавленную стоимость. Они заявлены по счетам-фактурам на приобретенное оборудование. Но поставка невозможна (контрагент не работал). При инвентаризации техника не обнаружена. Руководитель не пытался взыскать средства с мнимого поставщика.

Все это учтено при банкротстве налогоплательщика. Он понес убытки. И за них отвечает бывший директор. Значит, с него надо взыскать 17 278 740 рублей, то есть все платежи по фиктивному договору. Так решил АС Центрального округа (постановление от 07.03.19 № А68-64/2015).

Если организация стала банкротом, не погасив доначисления, то их также изымают у бывшего руководителя или у иных лиц, ранее контролирующих должника. К подобным многомиллионным взысканиям прибегают все чаще. Для примера откроем постановления арбитражных судов Поволжского округа от 25.09.18 № Ф06-33322/2018 и Северо-Западного округа от 14.02.18 № А26-889/2015.

Таблица 1. Примеры косвенных доводов, показывающих незаконность ухода от НДС (Отдельные арбитражные решения, приведенные в статье, спорны. Но из них очевидна позиция налоговиков и судей. Ее опасно игнорировать)

Доводы, из-за которых доначислен налог на добавленную стоимость

Реквизиты постановления

Как связаны форма собственности и размер налогов

Регистрируя бизнес, нужно определиться с формой собственности: стать ИП или юрлицом. Если вести бизнес вы собираетесь в одиночку, можно зарегистрировать ИП, если с партнёрами — ООО. В ООО заработок каждого учредителя зависит от доли участия в уставном капитале, с ИП всё проще: он после уплаты налогов может распоряжаться всеми деньгами на свое усмотрение.

Основные различия между ИП и ООО:

Когда определились с формой собственности, нужно выбрать режим налогообложения. Одни из самых популярных — общий (ОСНО) и упрощенный (УСН).

На ОСНО предприниматель платит два налога:

- налог на доходы физических лиц — 13%,

- НДС — от 0% до 20%.

ИП и ООО обычно используют общую систему налогообложения, когда иначе работать не получается. Но если есть возможность, стараются переходить на льготные режимы — например, упрощенную систему налогообложения.

Работать по УСН не могут фирмы, у которых есть филиалы или больше чем 25% уставного капитала принадлежит другим юрлицам. Ограничение по числу наемных сотрудников для предпринимателей и организаций — 100 человек. Нельзя применять УСН иностранным компаниям, бюджетным учреждениям, адвокатам и нотариусам, профессиональным участникам рынка ценных бумаг, организаторам азартных игр. Полный список можно найти в п.3 ст. 346.12 НК РФ .

ИП и ООО, которые не подпадают под эти ограничения, могут с первого дня работать по УСН. Для этого в течение 30 дней после внесения записи в ЕГРЮЛ или ЕГРИП нужно уведомить налоговую. В заявлении нужно указать, какой объект налогообложения выбираете — доходы или доходы, уменьшенные на величину расходов.

ИП на УСН платят взносы и налог: 6% от всех поступлений или 5-15% от прибыли (процент зависит от региона). Также они, в отличие от юрлиц, должны платить за себя пенсионное и медицинское страхование, даже если не получают прибыль. Эти платежи учитываются в расходах и уменьшают налог. ИП без работников может уменьшать рассчитанный налог на УСН «доходы» на все 100% уплаченных за себя взносов. Если доход небольшой, может получиться так, что налога к уплате не будет. Если в штате есть работники, налог можно уменьшить только на 50%. В расчет берут не только взносы, уплаченные ИП за себя, но и платежи за работников.

Юрлица тоже могут работать по упрощенной системе налогообложения. Отличие в том, что при равных режимах у физлиц остается больше налоговых льгот. Например, важный нюанс, который стоит учитывать при регистрации ООО по УСН: поступающие на счет средства — доход фирмы, а не учредителей. Чтобы использовать деньги, недостаточно заплатить 6% налога, как это делают ИП, придется еще потратиться на налог на свой доход (дивиденды) — 13%. Иногда налог на свой доход может оказаться больше налога на бизнес. Это сильно ощущается, особенно если в фирме учредитель, директор и работник — один и тот же человек.

Павел Тимохин, руководитель управления бухгалтерского консалтинга Фингуру, называет главным плюсом ИП то, что после уплаты 6% в пользу государства он может распоряжаться оставшимися деньгами на свое усмотрение. Так можно освободить себя от дополнительных налогов и сэкономить.

Для юрлиц, по словам Павла, основная система налогообложения в некоторых случаях может быть выгодной. Это особенно заметно на примере оптовой торговли: когда фирма занимается куплей-продажей товаров, облагаемых НДС, а поставщики и покупатели являются плательщиками этого налога. НДС — возвратный налог. Он работает так: с продажи товаров его начисляют, а с покупки уменьшают.

Если купили товар за 35 000 рублей, а продали за 40 000 рублей, то заплатить надо будет 20% НДС с разницы между ценой продажи и покупки — 1 000 рублей (5 000 * 20%). Если бы предприятие оптовой торговли работало по УСН (доходы), пришлось бы отдать государству 6% от дохода — 2 400 рублей. УСН (доходы минус расходы) — тоже не выгодно, так как покупатели будут требовать снизить цену на 20% или вообще откажутся от покупки, потому что не смогут возместить сумму НДС.

Если бизнес небольшой, лучше работать по «упрощенке». Если компания крупная, можно выбрать НДС и общий режим налогообложения. Чтобы понять, какую форму налогообложения предпочесть, стоит определиться с видом деятельности, посчитать налог на всех возможных системах налогообложения и выбрать более выгодный для своего бизнеса.

Открываете розничный магазин?

Сначала пройдите наш бесплатный е-мейл курс и убедитесь, что учли все нюансы этого бизнеса!

Зарегистрироваться и получить первый урок

Налоговая оптимизация: платим государству с умом

С государством, как известно, лучше не шутить и лучше его не обманывать. За это можно поплатиться рублем и свободой. С августа 2017 года в РФ преступлением признается не только уклонение от уплаты налогов и сборов, но и уклонение от уплаты страховых взносов. Государство все строже в вопросе наполнения казны. Именно поэтому желающим сэкономить на отчислениях в бюджет важно не путать такие понятия как уклонение от уплаты налогов и оптимизация налоговых отчислений. Первое – преступление, второе – целесообразная законная мера. Как оптимизировать налоги грамотно? Как современные ит-решения помогают провести анализ налоговой нагрузки и найти наиболее приемлемые режимы налогообложения? Читайте об этом в нашей статье.

Белая оптимизация налогов

Вопрос сокращения налоговых выплат имеет две стороны: черную и белую. Черные схемы оптимизации подразумевают уклонение от уплаты налогов с нарушением закона. Такие схемы не являются предметом данной статьи. В поле нашего зрения белая оптимизация, связанная с грамотным использованием предоставленных законом налоговых льгот, с выбором оптимального режима налогообложения для каждой конкретной компании, с планированием доходов и расходов, позволяющим экономить на отчислениях государству.

Есть прекрасная цитата, посвященная налоговой оптимизации, принадлежащая судье – лорду Великобритании Клайду: «Налоговые службы пользуются любыми возможностями, предоставляемыми им налоговым законодательством, чтобы очистить карман налогоплательщика. И налогоплательщик имеет такое же право, оставаясь в рамках законов, проявить сообразительность, чтобы предотвратить опустошения своего кармана налоговой службой».

Действия компании по определению оптимальных объемов налоговых отчислений называются налоговым менеджментом. Налоговый менеджмент – не прихоть, не мода, не вынужденная мера, это значимая часть финансового менеджмента предприятия. И хороший хозяин рассматривает ее в контексте всей финансовой деятельности предприятия.

Оптимизация налогов: методы и схемы

Налоговую оптимизацию можно разделить на две большие разновидности: тактическую и стратегическую.

Под тактической оптимизацией мы понимаем совершенствование налогообложения по отдельным операциям. Ее действие имеет разовый характер и производит точечный эффект. Чаще всего это различные изменения в условиях заключаемых договоров и т.д.

Под стратегической оптимизацией понимается целый комплекс действий, которые предполагают планирование налоговой деятельности предприятия и использование всех доступных способов для облегчения налоговой нагрузки.

Ключевые методы оптимизации при налоговом планировании

- Смена вида деятельности. Это может быть переход на смежное или новое направление деятельности, облагаемое меньшим налогом.

- Смена налогового субъекта. Выбирается субъект, для которого предусмотрены меньшие ставки.

- Смена налоговой юрисдикции. Предприятие может быть зарегистрировано в регионе, предоставляющем налоговые послабления. Вариантом при смене прописки может стать и офшорная зона.

- Смена системы налогообложения. Организация вправе выбрать систему налогообложения: общую, упрощенную, ЕНВД и др.

- Применение налоговых льгот (налоговые скидки и кредиты, отсрочка и рассрочка платежей, освобождение от уплаты по группе лиц и т.п.).

- Использование оборотных средств (ускоренная амортизация, переоценка основных средств – методы, позволяющие уменьшить налог на прибыль).

Для достижения результата компании, как правило, используют сразу несколько методов оптимизации. Важно просчитывать последствие применения каждого действия по оптимизации налогов, так как уменьшение платежа по одному налогу может увеличить платеж по другому. Именно поэтому все действия нужно просчитать заранее, задолго до срока сдачи отчетности.

Изменения 2017 года

При оптимизации налогов в 2017 году нужно учитывать все новые изменения налогового законодательства. Одним из важных изменений 2017 года является единая социальная выплата. Ранее выплаты по медицинскому страхованию и пенсионные сборы отчислялись в Пенсионный фонд, а социальные выплаты в Фонд социального страхования. С 2017 года введена единая социальная выплата. Администрирование сборов передано в Федеральную налоговую службу, где процессы контроля и учета налажены намного жестче, чем в фондах. Также неоднократно озвучивалось, что ФНС может взяться и за взыскание долгов и недоимок за предыдущие отчетные периоды.

Кроме того, с 10 августа 2017 года уклонение от уплаты страховых взносов приобрело статус преступления. Уголовное преследование и наказание ждет теперь тех, кто уклоняется от уплаты страховых взносов, взимаемых ФСС на основании Налогового кодекса РФ. Ответственность за неуплату этих платежей включена в статью 199 Уголовного кодекса РФ, которая раньше касалась только налогов и сборов. Наказание по этой статье колеблется от штрафа в 100 тысяч рублей до лишения свободы на срок до 6-ти лет с трехлетним лишением права занимать определенные должности. Лишиться свободы ответственные лица могут за недоимки по взносам, налогам и сборам в крупном или особо крупном размерах.

Из других нововведений этого года: понижение на 3% ставки по выплатам в страховой фонд и отмена предельной ставки начислений. Последнее нововведение может заметно увеличить налоговое бремя на бизнес.

Как проверить налоговую нагрузку на оптимальность

С чего начать налоговую оптимизацию? Прежде всего, с анализа финансового положения компании в целом, с понимания целей и задач на перспективу. И только потом приступать к выбору методов оптимизации. Задача сложная, требующая времени и соответствующей квалификации. Готовых универсальных алгоритмов для ее решения нет. У каждого предприятия своя уникальная схема оптимизации, механический перенос методов оптимизации других хозяйствующих субъектов может нанести урон компании.

Решить эту сложную задачу поможет сервис СБИС Аналитический блок пакета Расширенный– ит-решение, с помощью которого вы оцените финансовое положение своей компании, подберете оптимальную систему налогообложения, а также поймете риск налоговой проверки. Сервис поможет вам провести анализ налоговой нагрузки, сравнить ее со среднеотраслевой, рассчитать оптимальный для организации вариант налогообложения.

Также вашему вниманию мы предлагаем удобный сервис «Центр ЭЦП» – магазин электронных подписей, в котором можно купить электронную подпись быстро и по оптимальной цене. С ее помощью вы сможете минимизировать походы в налоговую, ведь согласно Налоговому кодексу РФ, часть документации может быть передана в налоговые органы через официальный портал Федеральной налоговой службы с использованием ЭЦП.

Обо всех особенностях налогообложения вам готовы рассказать наши специалисты.

Решайте свои задачи с помощью современных удобных программных решений и платите налоги выгодно!

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Для этого должно выполняться следующее условие: за три предшествующих последовательных календарных месяца сумма выручки компании или ИП от реализации товаров (работ, услуг) без учёта НДС не превысила в совокупности 2 млн рублей. В таком случае налогоплательщик вправе подать в налоговый орган уведомление, к которому прикладывается выписка из бухгалтерского баланса (представляют организации) или из книги учёта доходов и расходов и хозяйственных операций (представляют ИП), а также выписка из книги продаж.