Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Куда отправлять «несчастные» взносы

Куда платить страховые взносы в 2022 году, если они относятся к категории «несчастных»? По-прежнему в соцстрах, указывая его реквизиты в полях платежного документа, предназначенных для данных получателя. Прежним останется и КБК, используемый для такого платежа (39310202050071000160).

Помимо обязательных «несчастных» взносов, уплачиваемых с выплат работникам, в соцстрах могут делаться и добровольные платежи. Они возникают у ИП, вообще-то не обязанного делать подобные перечисления, но самостоятельно заключившего добровольный договор страхования с фондом. КБК для таких платежей — 39311706020076000180.

Подробнее обо всех применяемых с 2022 года КБК читайте здесь.

В остальных аспектах платежный документ, оформляемый при оплате взносов, ничем не отличается от обычно формируемого на перечисление налогов. Получателем в нем, как и при налогах, будет числиться ИФНС.

Какие используются реквизиты оплаты страховых взносов ИП в 2022 году

Для предпринимателей страховые взносы за себя являются обязательными платежами. Они выплачиваются как при наличии, так и при отсутствии наемных работников. Если ИП по разным причинам несвоевременно произведет платеж, то ему придется уплачивать дополнительные санкции и штрафы, а также у него появятся проблемы с ФНС.

Ранее процесс перечисления денег выполнялся только через ПФ, но теперь деньги вносятся в ФНС. С 2019 года внесены существенные изменения для бизнесменов. Ранее для расчета взносов учитывался МРОТ, установленный каждым регионом. Теперь же имеется фиксированная выплата ИП за себя, а также допускается подавать квитанцию в электронной форме.

Фиксированный взнос уплачивается только за самого предпринимателя, а за наемных работников рассчитывается индивидуально.

В 2022 году установлено 3 вида взносов для бизнесменов:

- Фиксированный платеж за себя. С помощью данных взносов формируется будущая пенсия гражданина. В 2022 году данный платеж составляет 40 874 руб. Из этой суммы 32 448 руб. перечисляется на обязательное пенсионное страхование, а 8 426 руб. направляется на медицинское страхование. Если доход за год больше 300 тыс. руб., то дополнительно придется платить 1% с превышения, поэтому точная сумма рассчитывается индивидуально каждым предпринимателем. Но общий платеж не может превышать 8*32448 руб.

- Взносы за работников. Размер платы зависит от дохода гражданина, причем учитывается не только зарплата, но и дополнительные суммы, получаемые от работодателя. Они могут быть представлены премиями, стимулирующими выплатами или надбавками. Отчисляется 22% от общего дохода. Если за год гражданин получает больше 1,292 млн. руб., то с превышающей суммы бизнесмен платит 10%.

- Взносы в ОМС. Платеж составляет 8426 руб. за год.

Все платежи перечисляются не ПФ, а ФНС, причем во время данного процесса указываются правильные реквизиты на основании заранее установленных КБК.

КБК регулярно меняются, поэтому перед совершением платежа рекомендуется уточнить о данной информации у работников ФНС, а также можно воспользоваться сайтом налоговой службы.

Актуальные данные находятся на сайте ФНС, для чего выбирается раздел «ИП». Из перечня разделов выбираются коды классификации доходов. Далее выбираются страховые взносы, что позволяет открыть раздел с реквизитами.

Если предприниматель неправильно укажет реквизиты, то это приведет к просрочке платежа и начислению пени.

- Фиксированный платеж за себя. С помощью данных взносов формируется будущая пенсия гражданина. В 2022 году данный платеж составляет 40 874 руб. Из этой суммы 32 448 руб. перечисляется на обязательное пенсионное страхование, а 8 426 руб. направляется на медицинское страхование. Если доход за год больше 300 тыс. руб., то дополнительно придется платить 1% с превышения, поэтому точная сумма рассчитывается индивидуально каждым предпринимателем. Но общий платеж не может превышать 8*32448 руб.

- Взносы за работников. Размер платы зависит от дохода гражданина, причем учитывается не только зарплата, но и дополнительные суммы, получаемые от работодателя. Они могут быть представлены премиями, стимулирующими выплатами или надбавками. Отчисляется 22% от общего дохода. Если за год гражданин получает больше 1,292 млн. руб., то с превышающей суммы бизнесмен платит 10%.

- Взносы в ОМС. Платеж составляет 8426 руб. за год.

Обязательных взносов на социальное страхование нет

ИП должны платить взносы на пенсионное и медицинское страхование. А социальное страхование у них — добровольное. Если ИП хочет получать декретные и больничные, можно написать заявление и заплатить взносы. Но если этого не сделать, пособий не будет.

С добровольными взносами на социальное страхование есть нюанс: чтобы получать пособие в 2022 году, нужно было заплатить взносы за 2019 год — до 31 декабря. До конца 2022 года можно внести взносы, которые позволят получать пособия во время декрета или болезни, если они случатся в 2022 году.

ИП и физлица, которые применяют НПД, не должны платить взносы. Но тогда на пенсионное страхование у них ничего не зачисляется, а стаж не учитывается. Его можно купить за деньги.

А может выгоднее быть самозанятым?

Начиная с 1 января 2019 года ИП смогут полностью не платить взносы за себя в ПФР и ФОМС. Для этого будет достаточно перейти на новый спецрежим для самозанятых. Для этого их доход за год не должен превышать 2,4 млн. рублей. На спецрежиме для самозанятых не придется сдавать декларацию и платить пенсионные взносы за себя.

Вот список регионов, где разрешат регистрацию самозанятых с 1 января 2022 года:

- Санкт-Петербург;

- Воронежская область

- Волгоградская область;

- Ленинградская область;

- Нижегородская область;

- Новосибирская область;

- Омская область;

- Ростовская область;

- Самарская область;

- Сахалинская область;

- Свердловская область;

- Тюменская область;

- Челябинская область;

- Красноярский край;

- Пермском край;

- Ненецкий автономный округ;

- Ханты-Мансий автономный округ-Югра;

- Ямало-Ненецкий автономный округ;

- Республика Башкортостан.

4 региона, где уже проходит пилотный проект по самозанятым, тоже остаются в списке разрешенных:

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.

- пенсионные взносы — 22 984 руб. (32 448 руб. : 12 мес. х 8 мес. + 32 448 руб. : 12 мес. : 30 дн. х 15 дн.).

- медицинские взносы — 5968,41 руб. (8426 руб. : 12 мес. х 8 мес. + 8426 руб. : 12 мес. : 30 дн. × 15 дн.).

Как предпринимателю правильно посчитать величину дохода

Что понимать под термином «доход», с которого надо заплатить налог? Это самый важный вопрос предпринимателя, получившего доход свыше 300 000 руб. Цена вопроса — сумма взносов, которую он достанет из своего кармана и заплатит в бюджет.

Понятие «доход» зависит от того, какой режим налогообложения применяет ИП

Режим налогообложения

Налог с дохода

Доход для расчета дополнительных взносов на ОПС

Доходы ИП, уменьшенные на профессиональные вычеты по ст. 221 НК РФ (п. 3 ст. 210, пп. 1 п. 9 ст. 430 НК РФ, Письмо МФ РФ от 29.03.2017 № 03-15-05/18274, ФНС от 25.10.2017 № ГД-4-11/21642@)

При объекте «доходы»:

- все учитываемые доходы в соответствии со ст. 346.15 НК РФ

При объекте «доходы минус расходы»:

- учитываемые доходы минус признаваемые в расходах затраты в соответствии со ст. 346.16 НК РФ

Формула расчета: (Доход – 300 000 – Расходы) х 1%

Такой порядок признал КС РФ в Определении от 30.01.2022 № 10-О, Определение Верховного Суда РФ от 29.10.2019 № 309-ЭС19-18969 по делу № А60-65115/2018. При обращении в суд вероятность того, что ИП его выиграет, очень большая.

Однако контролирующие органы продолжают настаивать на том, что расходы учесть нельзя (Письма МФ РФ от 01.04.2022 № 03-15-05/25738, от 12.02.2022 № 03-15-05/9360, от 05.08.2019 № 03-15-05/58537, от 14.01.2019 № 03-15-05/578, ФНС РФ от 19.02.2019 № БС-19-11/47@)

Налог на вмененный доход

Вмененный доход за 4 квартала расчетного года (сумма строк 100 «Налоговая база всего» раздела 2 декларации по ЕНВД) (пп. 4 п. 9 ст. 430 НК РФ, Письмо ФНС РФ от 07.03.2017 № БС-4-11/4091@)

Совмещение нескольких режимов налогообложения

Налоги, уплачиваемые по этим режимам налогообложения

Облагаемые доходы от деятельности суммируются (пп. 6 п. 9 ст. 430 НК РФ)

С учетом постоянной части страховых взносов ИП может заплатить за расчетный период:

за 2022 год

Минимальный размер страховых взносов

40 874 руб.

(32 448 руб. + 8 426 руб.)

Максимальный размер страховых взносов

268 010 руб.

(259 584 руб. + 8 426 руб.)

Минимальный размер страховых взносов

Таблица актуальных на 2022 год сумм и сроков взносов

| Вид | Размер за 1 год (руб.) | Дата отчисления |

| формирование пенсии |

ОЗПМ = СГВ / 12 мес. * ЧПМ,

ИП на ПСН

Примечание 3. ИП с работниками на ЕНВД могут уменьшать не более 50% суммы вмененного налога. При этом ИП могут учитывать для уменьшения налога как свои страховые взносы, так и взносы за работников.

Страховые взносы за себя

ИП всегда платить свои страховые взносы в ПФР и ФФОМС в ИФНС по месту своего жительства. Независимо от налогового режима.

Декларацию НДФЛ и НДС и оплату налога НДФЛ и НДС осуществляют в инспекцию по месту жительства ИП (п. 6 ст. 346.21 и п. 1 ст. 346.23 НК РФ).

Как оплатить обязательные взносы ИП за 2019 год: пошаговая инструкция

Страховые взносы за себя за 2019 год ИП должны были оплатить не позднее 31.12.2019.

1. Фиксированный платеж ИП-2019: взносы на ОМС

Размер фиксированного платежа ИП в 2019 году по взносам на обязательное медицинское страхование составляет 6884 руб. (пп. 2 п. 1 ст. 430 НК РФ).

2. Фиксированные платежи ИП в 2019 году: взносы на ОПС

Абсолютно все ИП, независимо от размера полученного в 2018 году дохода, должны перечислить взнос на ОПС за себя в размере 29354 руб. (пп. 1 п. 1 ст. 430 НК РФ).

Таким образом, всего страховых взносов каждый ИП должен будет заплатить:

- минимум в сумме 36 238 руб. (29 354 руб. + 6 884 руб.) при условии, что он будет зарегистрирован в качестве предпринимателя весь 2019 год;

3. Взносы ИП: 1%-ный взнос

Если годовой доход ИП превысит 300000 руб., то предприниматель должен перечислить в бюджет, помимо фиксированного взноса на ОПС, взнос на обязательное пенсионное страхование в размере 1% от суммы дохода, превышающей 300 тыс. руб.

При этом Налоговым кодексом установлена максимальная сумма взносов на ОПС за себя (фиксированный взнос + 1%-ый взнос), которую ИП должен перечислить за год (пп. 1 п. 1 ст. 430 НК РФ). Так, общая сумма взносов на ОПС за себя не может превышать восьмикратного фиксированного размера страховых взносов, установленного на определенный год. То есть максимальный размер взносов на ОПС, который должен уплатить ИП за 2019 год, составляет 234 832 руб. (29 354 руб. х 8), а максимальный размер 1%-ного взноса – 205 478 руб. (234 832 руб. (общий максимальный размер взносов на ОПС ИП за себя за 2019 год) – 29 354 руб. (фиксированный взнос на ОПС за 2019 год)).

Максимум в сумме взносов ИП за 2019 год – 241 716 руб. (234 832 руб. + 6 884 руб.). На такие пенсионные взносы ИП выйдет при сумме годового дохода более 20,5 млн.

Уплата взносов у ИП обязательна даже при отсутствии предпринимательской деятельности и доходов от нее.

Есть только пять ситуаций, при которых можно не платить взносы:

- Период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности.

- Период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет.

- Служба по призыву в армии.

- Период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности.

- Период проживания за пределами РФ с супругом, направленным на работу дипломатического, консульского, представительского характера, но не более пяти лет в общей сложности.

| Взносы ИП за себя | 2017 | 2018 | 2019 | 2020 |

| На пенсионное страхование, руб. | 23 400,00 | 26 545,00 | 29 354,00 | 32 448,00 |

| На медицинское страхование, руб | 4 590,00 | 5 840,00 | 6 884,00 | 8 426,00 |

| Всего обязательных взносов, руб. | 27 990,00 | 32 385,00 | 36 238,00 | 40 874,00 |

От уплаты страховых взносов предпринимателей не освобождает даже тюрьма: ПИСЬМО Минфина России от 1 апреля 2019 года № 03-15-07/22334 “Об освобождении от уплаты страховых взносов индивидуальных предпринимателей, не осуществляющих предпринимательскую деятельность в период нахождения под домашним арестом или местах лишения свободы”

От уплаты страховых взносов предпринимателей не освобождает даже тюрьма: ПИСЬМО Минфина России от 1 апреля 2019 года № 03-15-07/22334 “Об освобождении от уплаты страховых взносов индивидуальных предпринимателей, не осуществляющих предпринимательскую деятельность в период нахождения под домашним арестом или местах лишения свободы”

Вновь созданные ИП должны оплатить взносы за неполный год (ведь зарегистрироваться в налоговой инспекции 1 января практически невозможно).

Взносы ИП за неполный год уменьшаются пропорционально календарным месяцам и дням с момента регистрации ИП.

Рассчитать страховые взносы ИП в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования можно в калькуляторе расчета страховых взносов.

Заполнить платежные поручения и квитанции можно через сервис «Заплати налоги» на сайте Федеральной налоговой службы .

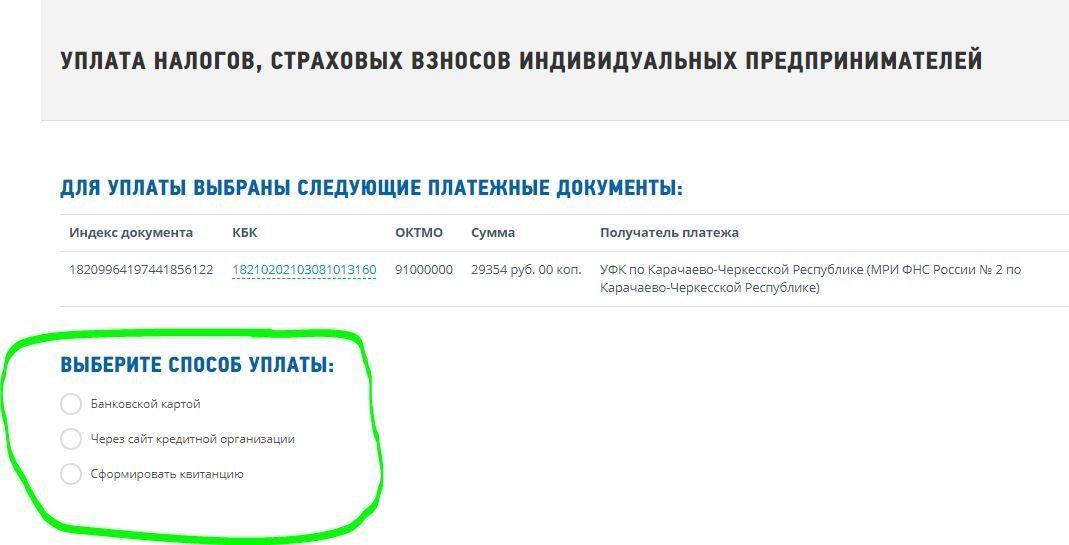

Выбираем документ, который хотим заполнить. Платежное поручение предназначено для оплаты со своего расчетного счета, мы же заполняем квитанцию для оплаты через кассу банка или терминал. Впрочем, оплатить её можно будет и с помощью портала Госуслуг или онлайн-банкинга с банковской карты.

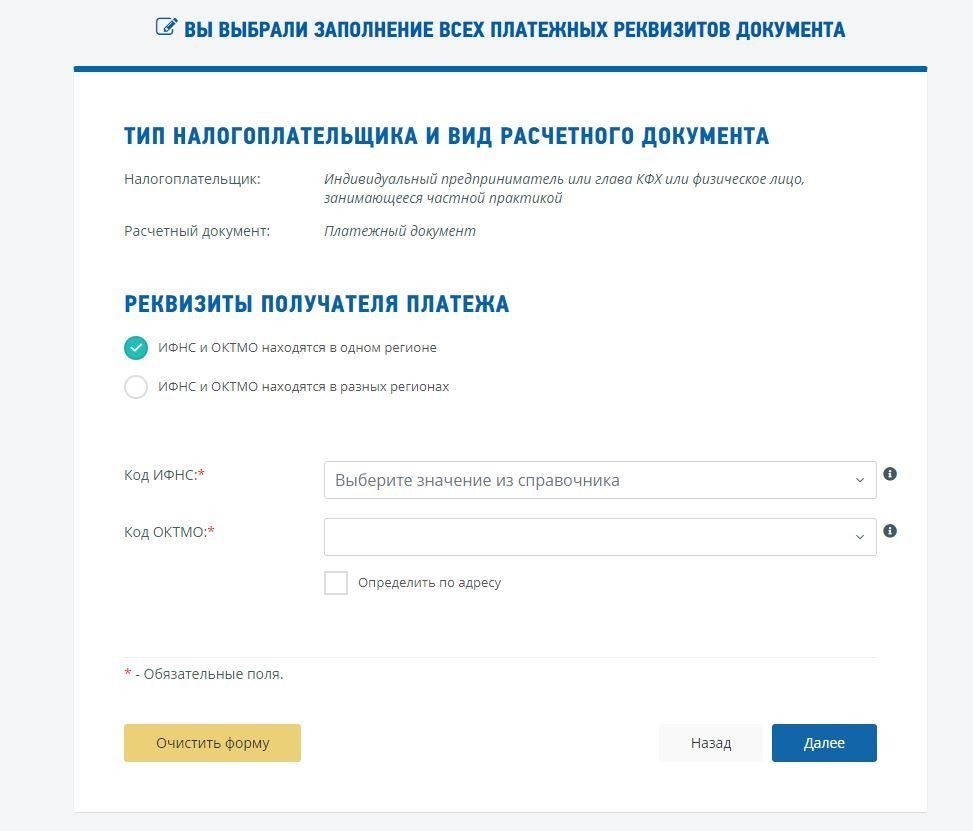

Далее необходимо выбрать налоговую инспекцию – куда будет направлен платеж. Для ИП это та налоговая, в которой ИП зарегистрирован по месту жительства.

Так же указывается ОКТМО – это код местонахождения предпринимателя. Сервис позволяет определить ОКТМО по Вашему адресу.

Нажимаем кнопочку «Далее» и попадаем в форму выбора вида платежа.

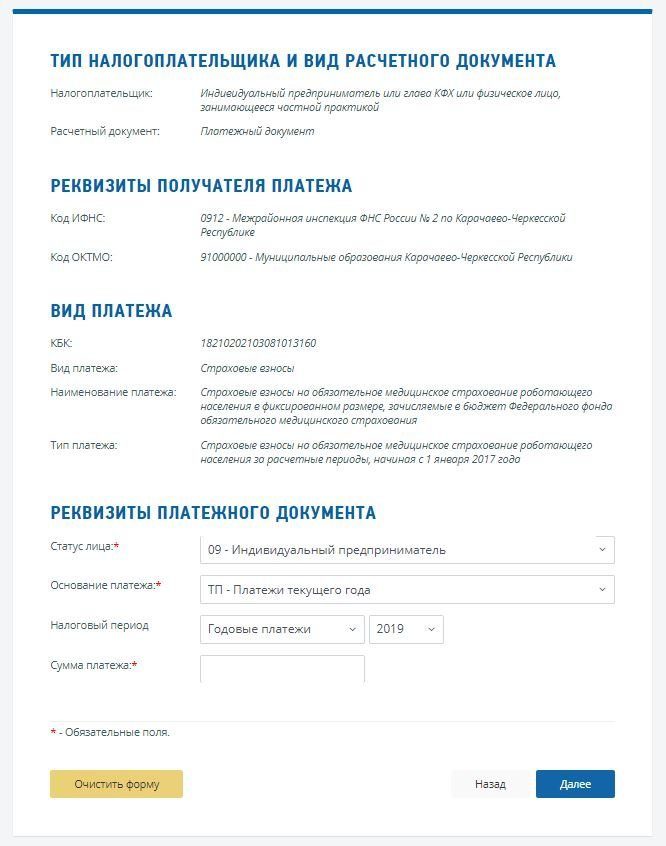

Можно проставить необходимый КБК или выбрать Вид платежа «Страховые взносы» и наименование платежа – в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования, КБК заполнится автоматически.

При уплате в 2019 году взносов за себя ИП должны указывать в платежном поручении следующие КБК:

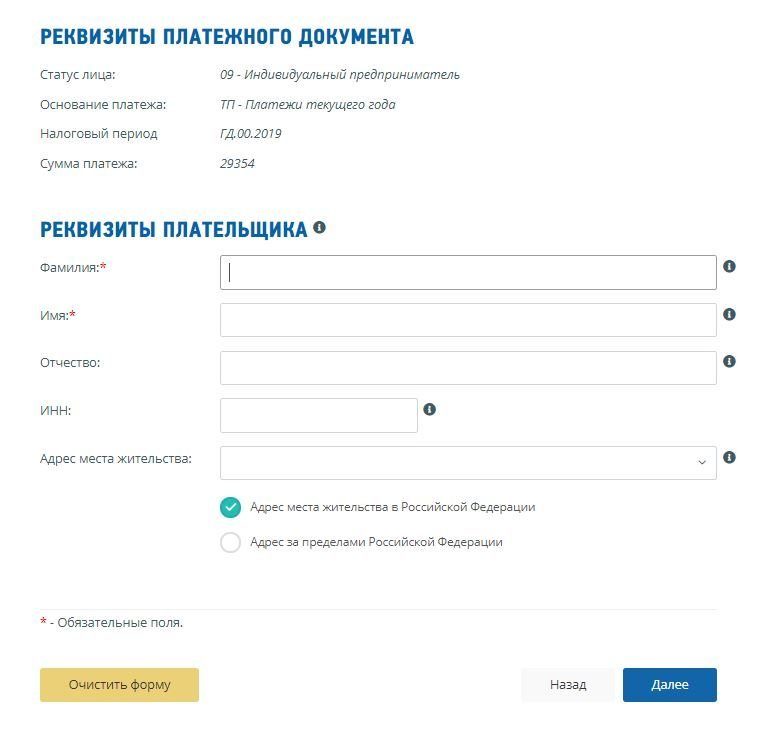

Заполняем остальные реквизиты платежного документа. Обратите внимание, что у ИП по взносам нет таких периодов как месяц или квартал, поэтому нужно ставить налоговый период год.

Далее заполняем ФИО и ИНН плательщика

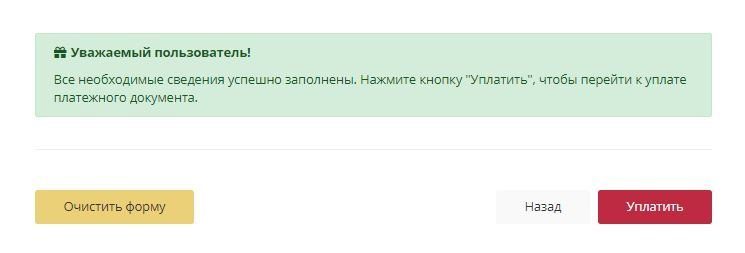

Выбираем способ оплаты и формируем платежный документ.

Теперь можно идти в банк и оплачивать квитанции.

Обратите внимание! Уплата пенсионных взносов в размере 1% с доходов свыше 300 тыс.рублей производится по тому же КБК, что указан выше в квитанции. Отдельного КБК для 1-% платежей с 2017 года нет.

От уплаты страховых взносов предпринимателей не освобождает даже тюрьма: ПИСЬМО Минфина России от 1 апреля 2019 года № 03-15-07/22334 “Об освобождении от уплаты страховых взносов индивидуальных предпринимателей, не осуществляющих предпринимательскую деятельность в период нахождения под домашним арестом или местах лишения свободы”

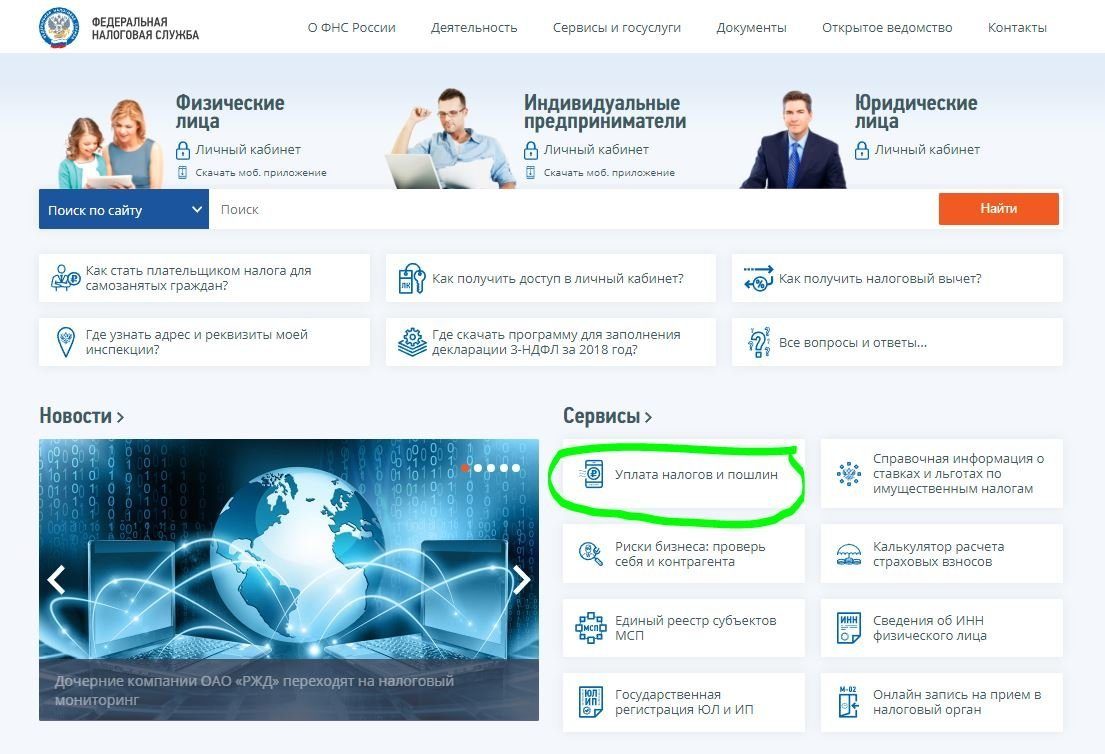

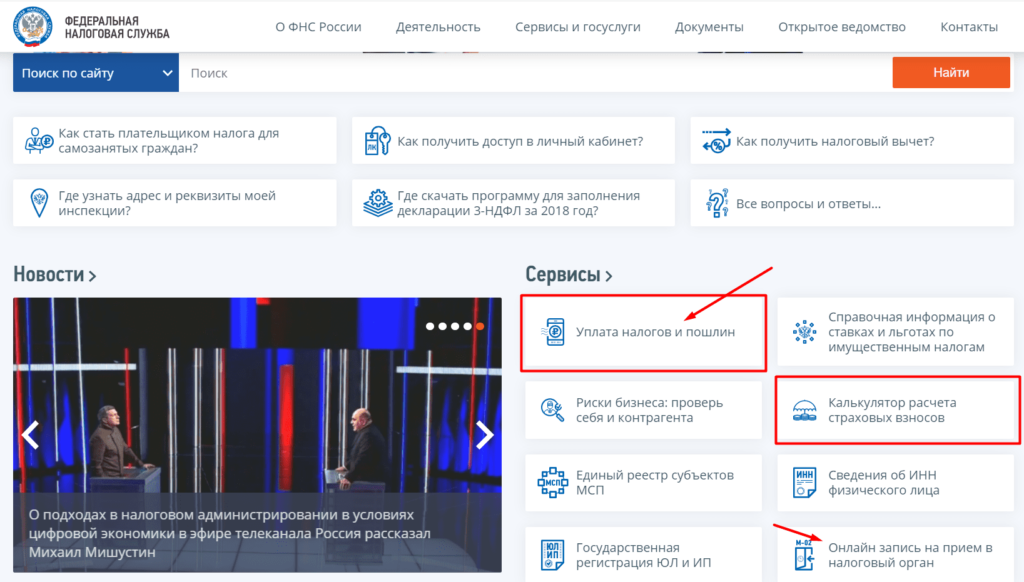

Оплатить страховые взносы ИП на сайте налоговой — пошагово

Обратите внимание, что на сайте есть много сервисов. Например, чтобы не стоять в налоговой в очередях, можно записаться на прием онлайн.

Сейчас же нам нужно выбрать «Уплата налогов и пошлин»

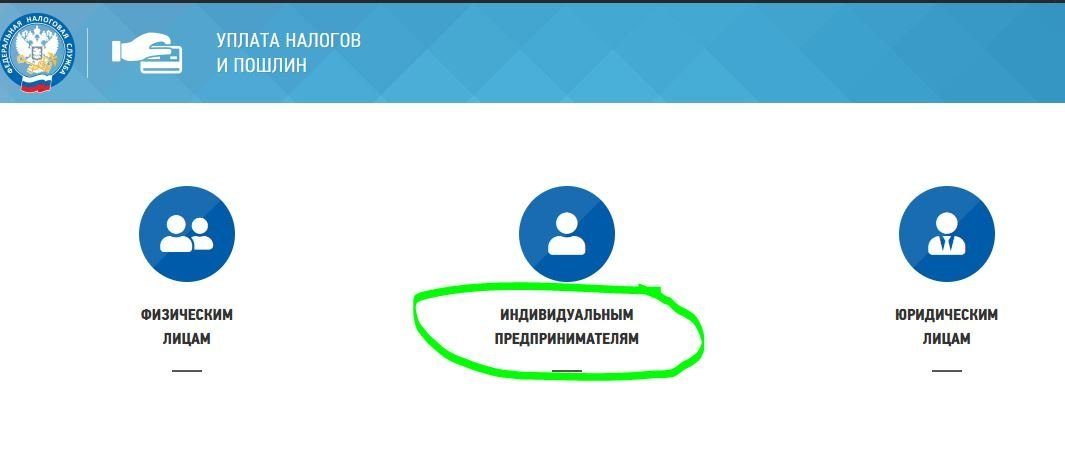

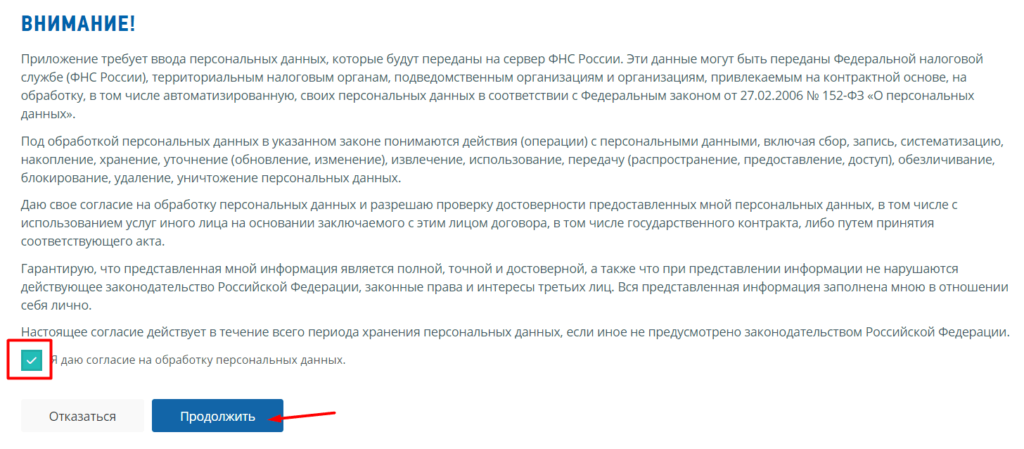

В первый раз приложение может запросить от вас согласие на обработку данных, просто поставьте галочку и нажмите Продолжить.

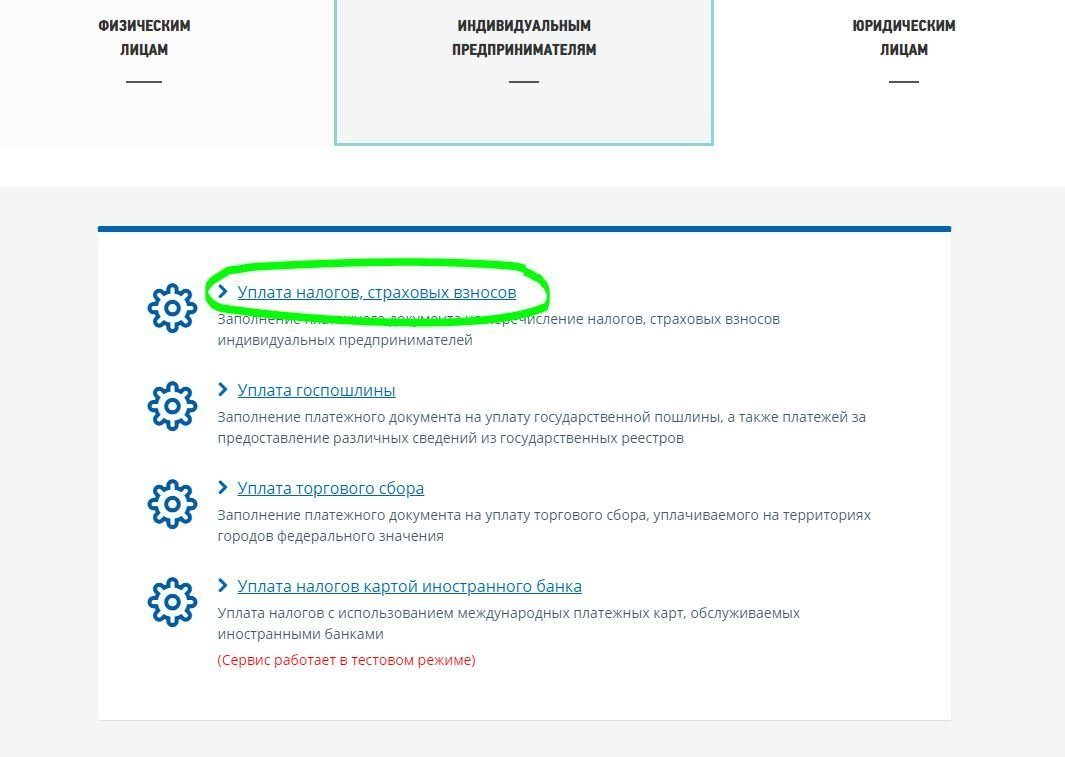

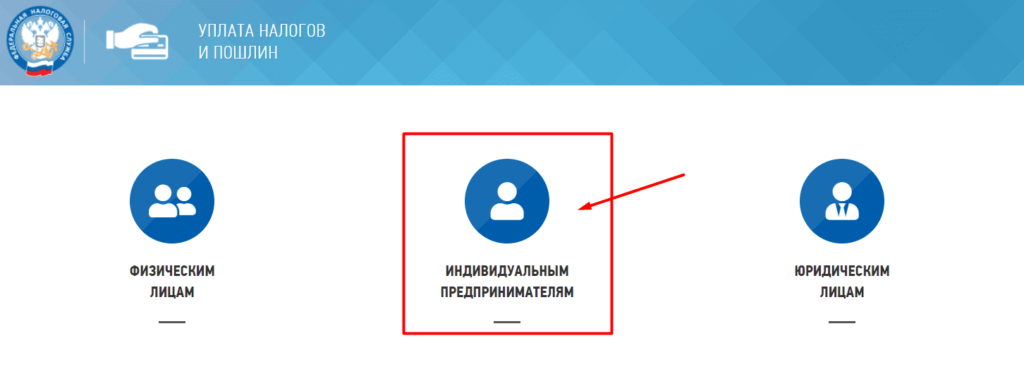

Нажимаем, и в открывшемся окне выбираем «Индивидуальным предпринимателям»

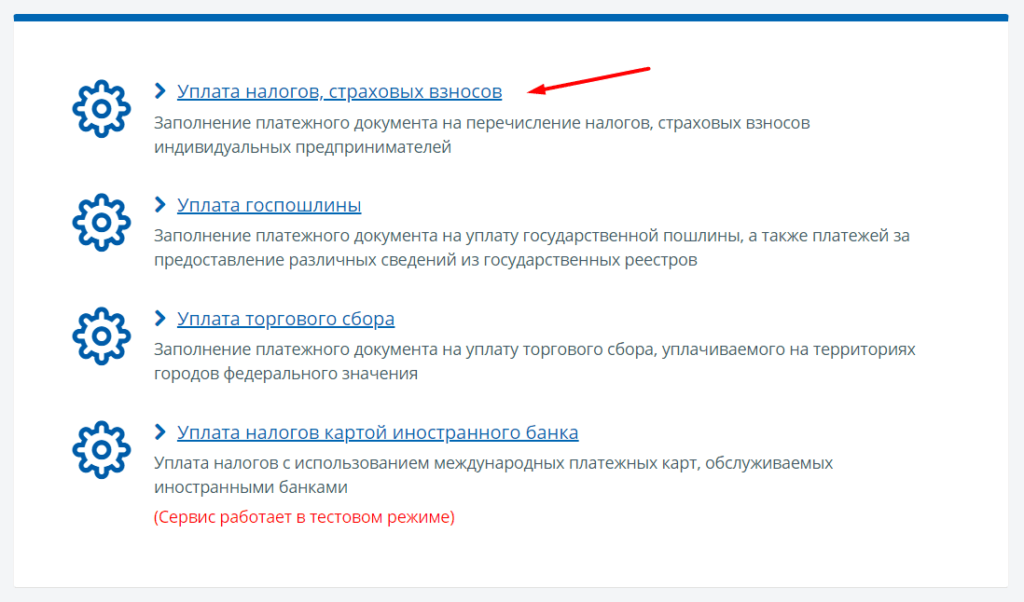

Затем выбираем «Уплата налогов, страховых взносов»

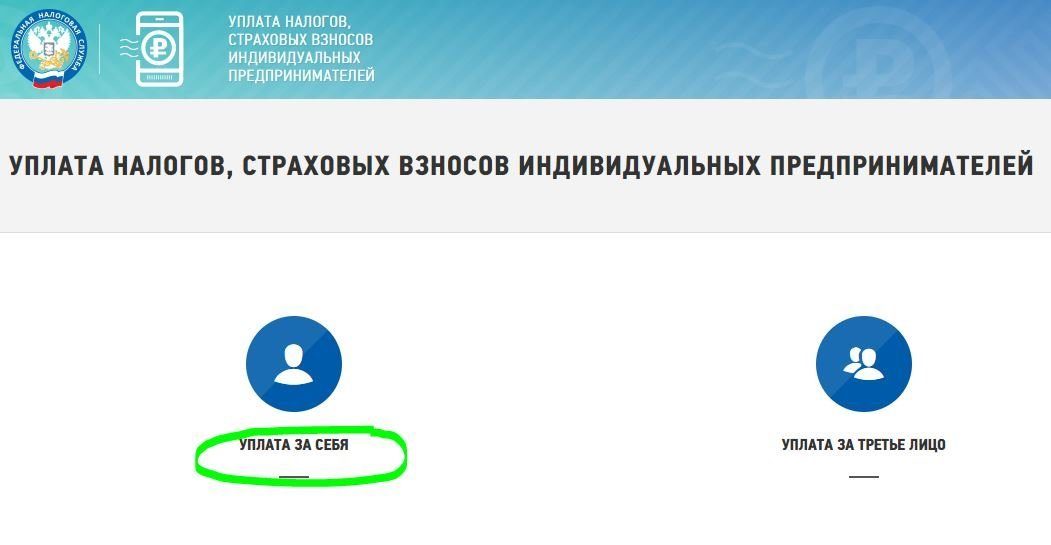

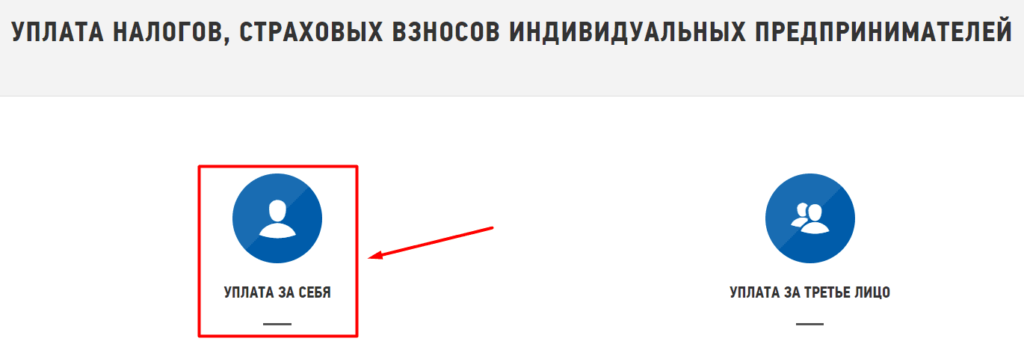

Кликаем и в открывшемся окне выбираем «Уплата за себя»

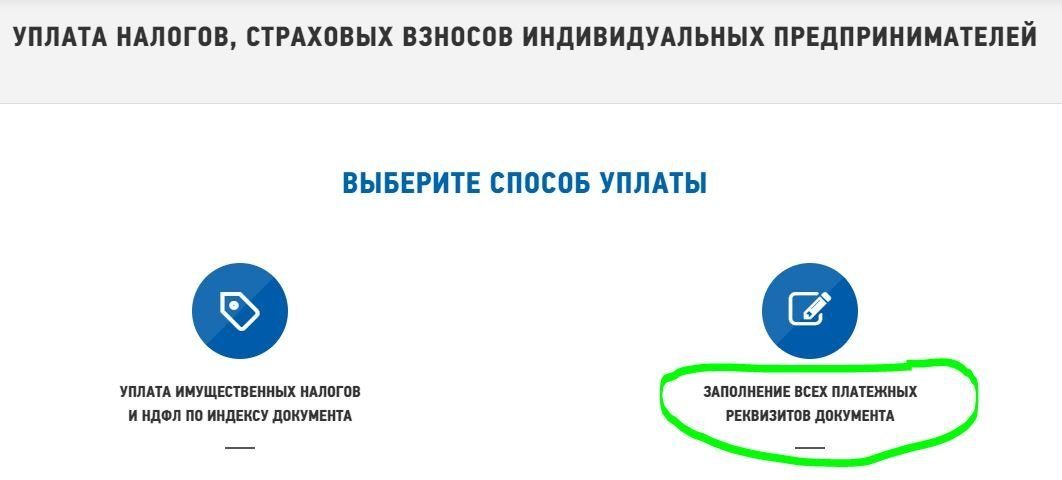

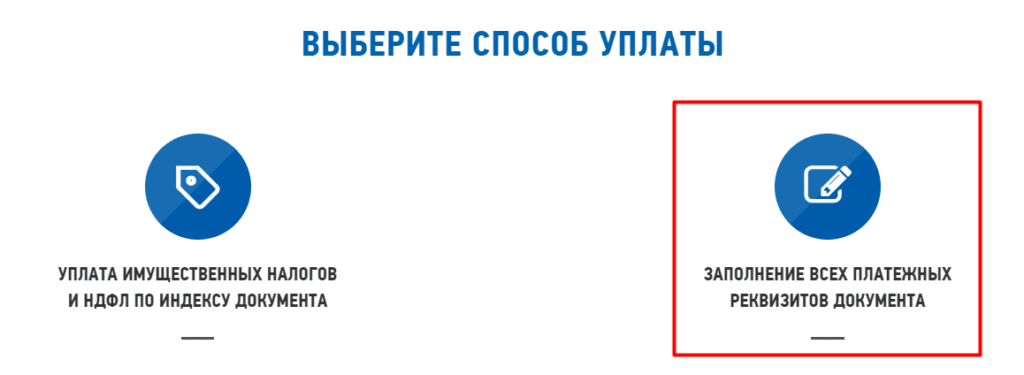

Далее, если у вас уже есть квитанция, то вы можете ввести ее индекс и оплатить страховые взносы ИП на сайте налоговой. Мы же рассматриваем вариант, когда мы сами формируем квитанцию, поэтому выбираем «Заполнение всех платежных реквизитов документа»

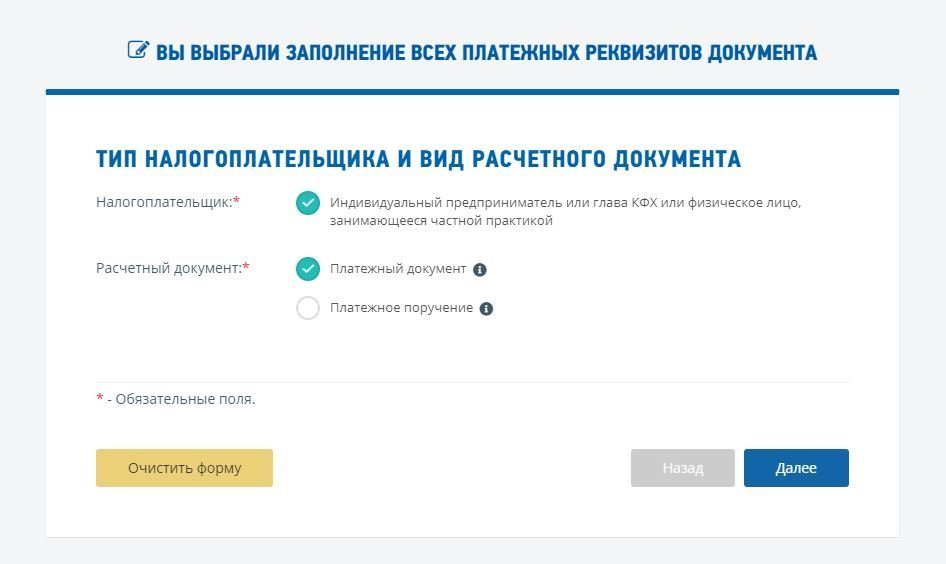

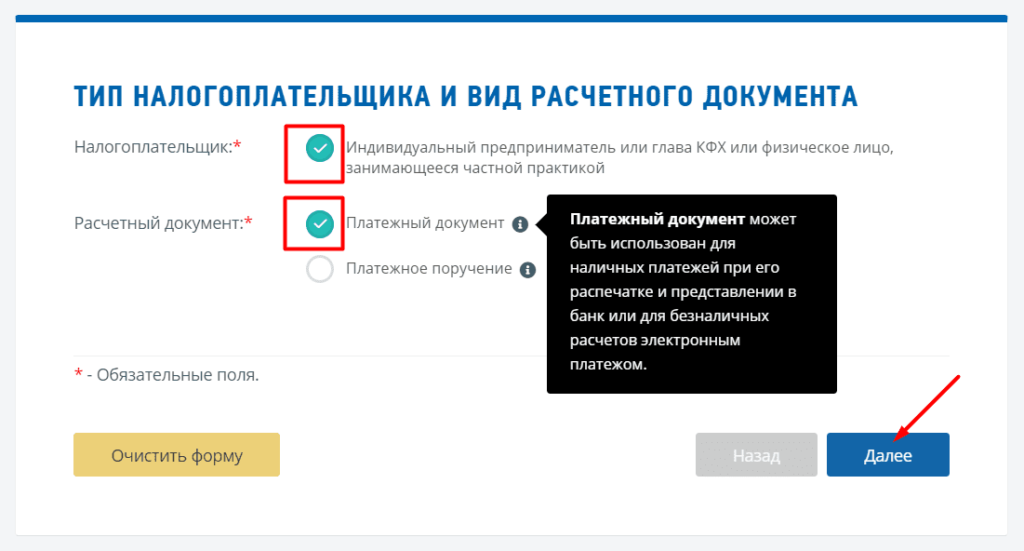

После этого выбираем вид расчетного документа — ставим галочку «Платежный документ», нажимаем Далее.

Далее, если у вас уже есть квитанция, то вы можете ввести ее индекс и оплатить страховые взносы ИП на сайте налоговой. Мы же рассматриваем вариант, когда мы сами формируем квитанцию, поэтому выбираем «Заполнение всех платежных реквизитов документа»

Взносы, которые платит ИП за работников в 2022 году

Тарифы для уплаты страховых взносов в фонды в 2022 году следующие:

- Пенсионное страхование — 22%. От суммы превышения установленной предельной величины базы – 10%;

- Страхование в связи с временной нетрудоспособностью и материнством — 2,9% (без учета взносов от несчастных случаев), и 1,8% с выплат временно пребывающим иностранцам;

- Медицинское страхование — 5,1%.

Некоторые индивидуальные предприниматели имеют право оплачивать страховые взносы по пониженным (льготным) тарифам. Данные об этих ИП представлены в таблицы в конце статьи.

Основой для расчета страховых взносов являются все выплаты и вознаграждения, полученные физлицом, и подлежащие обложению взносами на медицинское пенсионное страхование, страхование на травматизм, на случай временной нетрудоспособности и в связи с материнством. Как только годовой доход физического лица достигнет утвержденного Правительством РФ предела, то вступает в действие регрессивная шкала. Такой доход будет облагаться по заниженной тарифной ставке или вообще освобождается от обложения.

С 1 января 2019 года размеры предельных величин базы для начисления страховых взносов установлены в следующих размерах:

- для взносов на пенсионное страхование — 1 150 000 рублей (при превышении взносы рассчитываются по ставке 10%);

- для взносов на страхование в связи с временной нетрудоспособностью и материнством – 865 000 рублей;

- для взносов на медицинское страхование лимит отсутствует.

На 2022 год размеры предельных величин базы для начисления страховых взносов установлены в следующих размерах:

- для взносов на пенсионное страхование — 1 292 000 рублей (при превышении взносы рассчитываются по ставке 10%);

- для взносов на страхование в связи с временной нетрудоспособностью и материнством – 912 000 рублей;

- для взносов на медицинское страхование лимит отсутствует.

Страховые взносы ИП за работников в 2022 году на все виды обязательного страхования (пенсионное, медицинское, травматизм, нетрудоспособность, материнство) ИП необходимо оплачивать не позднее числа (следующего месяца). Не забудьте, если последний день уплаты взносов выпадает на выходной (праздник), то окончательный срок уплаты взносов переносится на самый ближайший рабочий день.

- для взносов на пенсионное страхование — 1 292 000 рублей (при превышении взносы рассчитываются по ставке 10%);

- для взносов на страхование в связи с временной нетрудоспособностью и материнством – 912 000 рублей;

- для взносов на медицинское страхование лимит отсутствует.

Платим страховые взносы за себя и работников: инструкция для ИП, в т.ч. применяющих «упрощенку»

Вам предстоит:

- узнать, какие страховые взносы надо платить за себя и работников,

- понять нюансы,

- выяснить, куда и как переводить деньги.

Страховые взносы за себя

Страховые взносы индивидуального предпринимателя за себя состоят из двух частей:

Фиксированная. В 2017 году — 27 990 рублей. Каждый год сумма увеличивается: по сравнению с 2016 годом она выросла почти на 5 000 рублей. Большую часть денег —— 23 400 рублей — забирает Пенсионный фонд (ПФР), а оставшиеся 4 590 рублей идут в Фонд обязательного медицинского страхования (ФФОМС).

Дополнительная. ПФР также требует 1% с годовых доходов свыше 300 000 рублей (необлагаемая сумма), но не более чем 187 200 рублей. Так, если в 2017 году ИП получит доход 1 млн. рублей, дополнительная часть страховых взносов составит 7 тыс. руб. (1 млн руб. — 300 тыс. руб.): 100). При исчислении дополнительной части учитываются все доходы предпринимателя, независимо от применяемой системы налогообложения. Сумма фиксированной и дополнительной частей страховых взносов не может превышать 191 790 рублей.

Фиксированная часть взносов уплачивается до 31 декабря текущего года, дополнительная — до 1 апреля следующего. Часто выгоднее платить страховые взносы частями, раз в три месяца, перед тем как переводить налоги (их платят ежеквартально), — чтобы применить налоговый вычет, то есть легально уменьшить налог на сумму страховых выплат. У нас есть инструкция о том, как всё провернуть.

Страховые взносы «за себя» предприниматели платят по реквизитам управления Федерального казначейства соответствующего субъекта РФ с указанием своей налоговой инспекции, за исключением взносов на страхование от несчастных случаев, когда указывается отделение ФСС. По фондам взносы распределяются автоматически. Платить можно с расчетного счета ИП через онлайн банк или через сервис налоговой — с банковской карты физлица или наличными в кассе банка.

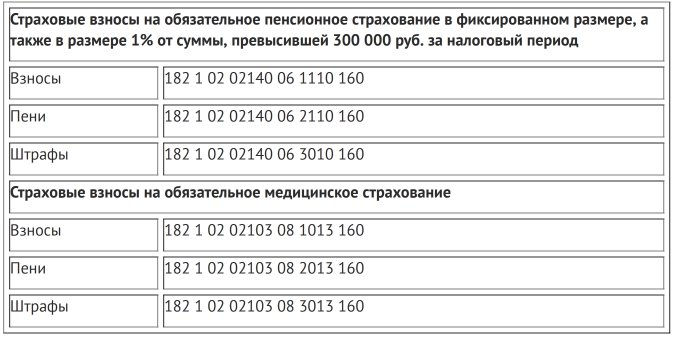

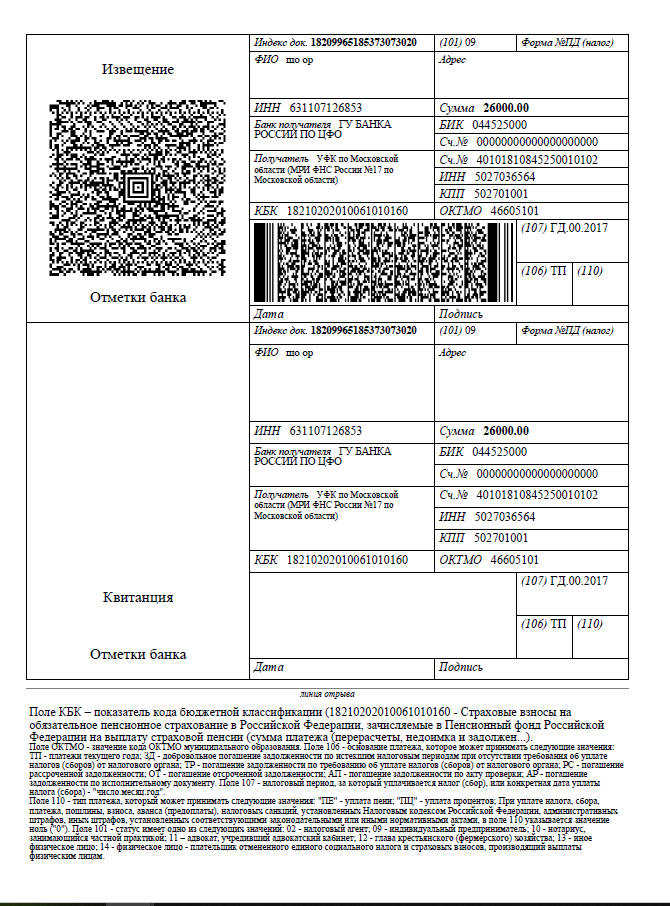

Очень важно указать правильный КБК — код бюджетной классификации, иначе ваши деньги будут зачислены в счет иных платежей, по которым у вас образуется переплата, а по нужному платежу — задолженность, и вам начислят штрафы и пени. Ошибку можно исправить, но это отнимает немалое время. Код надо вписать в поле «КБК» или, если его нет, в графу «Получатель».

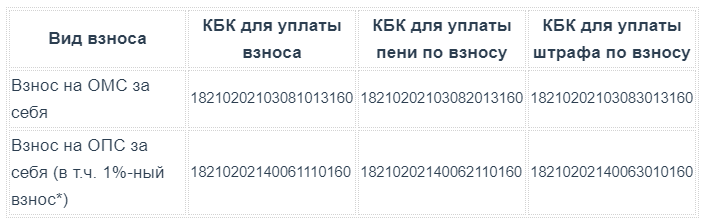

- 182 1 02 02140 06 1110 160 — страховые взносы в ПФР (и фиксированные 23 400 рублей за 2017 год, и дополнительные +1% с дохода выше 300 000 рублей),

- 182 1 02 02103 08 1013 160 — страховые взносы в ФФОМС (в 2017 году — 4 590 рублей).

Если вы открылись в этом году, то заплатите не 27 990 рублей, а меньше — по количеству календарных дней с даты регистрации ИП до 31 декабря. Так, если вы стали предпринимателем 6 марта 2017 года, фиксированная часть страховых взносов составит 22 948 рублей 79 копеек: 19 185 рублей 48 копеек в ПФР и 3 763 рублей 31 копейка — в ФФОМС.

Страховую часть взносов надо платить, даже если нет доходов.

От взносов в ФСС «за себя» освобождаются предприниматели в случае временной нетрудоспособности или в связи с материнством.

От взносов в ПФР и ФФОМС «за себя» освобождаются предприниматели:

- проходящие военную службу по призыву,

- ухаживающие за ребёнком до 1,5 лет, ребенком-инвалидом или лицом старше 80 лет;

- супруги военнослужащих, проживающие совместно в отдалённой местности,

- супруги дипломатических работников, проживающие совместно за границей.

О таких ваших обстоятельствах нужно письменно сообщить в региональные отделения ПФР, ФСС и ФФОМС, где вы зарегистрированы как предприниматель, и приложить подтверждающие документы. Вас освободят от уплаты взносов.

Быть ИП «про запас» невыгодно. Когда дело не приносит денег, лучше подать в налоговую инспекцию заявление о прекращении деятельности (пошлина — 160 рублей). Снова открыть ИП можно в любой момент, цена вопроса — три дня ожидания и 800 рублей пошлины.

Страховые взносы за работников

Фиксированных взносов нет — платежи привязаны к доходам каждого работника. ИП, в т.ч. применяющие «упрощенку», платят по общему тарифу: в ПФР — 22% к зарплате, премиям и другим вознаграждениям работника, в ФФОМС — 5,1%, в Фонд социального страхования (ФСС) — 2,9% и туда же — взносы на травматизм: 0,2% или более, максимум 8,5% (зависит от основного вида деятельности).

Есть исключения. Если предприниматель использует «упрощенку», имеет доход не более 79 млн. руб. в год, занимается каким-либо видом деятельности из широкого перечня подпункта 5 пункта 1 статьи 427 Налогового кодекса и доля доходов от этих видов деятельности составляет не менее 70%, то он отчисляет в ПФР 20% вместо 22%, в ФСС — только на травматизм, а в ФФОМС — ничего.

Взносы в ФСС перестают начисляться с момента, как доход вашего работника в течение года перевалил за 755 000 руб. Если доход достиг 876 000 рублей, с того, что сверх этой суммы, ПФР просит меньше — 10%.

За работников надо платить по итогам каждого месяца — до 15-го числа следующего. Например, взносы за ноябрь придется перечислить до 15 декабря.

Тем, кто не соблюдает эти сроки, начисляются пени за каждый день просрочки в размере 1/300 от ставки рефинансирования ЦБ РФ в день (с 27.03.2017 г. — 9,75% годовых).

Если предприниматель ошибочно занизил сумму страховых взносов, то он штрафуется в размере 20% от неуплаченной суммы, а если умышленно — то в размере 40%.

Взносы на травматизм (от 0,2 до 8,5%) надо отправлять по реквизитам отделения ФСС, к которому вы прикреплены как работодатель.

- КБК — 393 1 02 02050 07 1000 160.

Все остальные взносы за работников предприниматели платят по реквизитам своей налоговой инспекции, так же, как «за себя»: из онлайн банка с расчетного счета ИП или через сервис налоговой — с банковской карты физлица или наличными в кассе банка.

- 182 1 02 02010 06 1010 160 — в ПФР на пенсионное страхование,

- 182 1 02 02090 07 1010 160 — в ФСС на социальное страхование, на случай временной нетрудоспособности и в связи с материнством,

- 182 1 02 02101 08 1013 160 — в ФФОМС на обязательное медицинское страхование.

Да, сотрудники обходятся дорого. Но мы нашли способы снизить эти расходы.

Подготовлено при поддержке юридической компании «Шеховцов и партнеры»

- 182 1 02 02140 06 1110 160 — страховые взносы в ПФР (и фиксированные 23 400 рублей за 2017 год, и дополнительные +1% с дохода выше 300 000 рублей),

- 182 1 02 02103 08 1013 160 — страховые взносы в ФФОМС (в 2017 году — 4 590 рублей).

Как уменьшить налог на сумму уплаченных взносов

Законодатель предусмотрел возможность уменьшения размера налога с дохода на сумму уплаченных фиксированных взносов. Но тут есть один нюанс.

Кроме фиксированных взносов в ПФР и ФФОМС, предприниматель уплачивает налог в зависимости от выбранного режима налогообложения (УСН, ЕВНД или ОСН). Размер налога рассчитывается в зависимости от самого налога, его ставки и размера базы по налогу.

Сумму налога можно уменьшить на сумму фактически уплаченных взносов в полном объеме. То есть, если ИП уплатил фиксированные взносы за 2022 год до конца года, то он имеет право уменьшить на сумму взносов «за себя» налог с доходов (ЕНВД, УСН или ОСН не важно). Если же предприниматель уплатит фиксированные взносы за 2022 год в 2022 году, то налог с доходов за 2022 год уменьшить не получатся. На сумму уплаченных взносов «за себя» можно будет уменьшить сумму налога за 2022 года.

Если ИП уплатил взносы «за себя» за 2022 и за I квартал 2022 года в I квартале 2022 году, то сумму налога за I квартал 2022 года можно уменьшить как на сумму уплаченных фиксированных взносов и за 2022 год, и за I квартал 2022 года.

Пример: ИП без наемных работников на УСН «доходы» получил прибыль:

- I квартал 2022 года – 200 000 рублей;

- II квартал 2022 года – 200 000 рублей;

- III квартал 2022 года – 180 000 рублей;

- IV квартал 2022 года – 100 000 рублей;

- I квартал 2022 года – 350 000 рублей.

В течение 2022 года ИП уплатил взносы в размере 34 060 рублей:

- I квартал 2022 года – 10 218 рублей;

- II квартал 2022 года – 10 218 рублей;

- III квартал 2022 года – 10 218 рублей;

- IV квартал 2022 года – 3 406 рублей.

В I квартале 2022 года ИП уплатил недоимку по фиксированным взносам за 2022 год в сумме 6 814, 1% от суммы дохода, превышающей 300 000 рублей, – 3 800 рублей и часть фиксированных взносов за 2022 год в сумме 10 218 рублей (итого: 20 832 рубля).

В каком размере ИП должен оплачивать налог при УСН в 2022 и 2022 году?

Решение: Налог при УСН уплачивается ежеквартально. Сумма налога, исчисленная по налоговой базе, составила (6% от суммы полученного дохода за квартал):

- I квартал 2022 года – 12 000 рублей;

- II квартал 2022 года – 12 000 рублей;

- III квартал 2022 года – 10 800 рублей;

- IV квартал 2022 года – 6 000 рублей;

- I квартал 2022 года – 21 000 рублей.

Индивидуальные предприниматели имеют право уменьшать размер налога на сумму фактически уплаченных взносов во внебюджетные фонды «за себя» в полном объеме (независимо от периода начисления взносов). То есть ИП должен уплатить налог при УСН:

- I квартал 2022 года – 1 782 рубля (12 000 руб. – 10 218 руб.);

- II квартал 2022 года – 1 782 рубля (12 000 руб. – 10 218 руб.);

- III квартал 2022 года – 582 рубля (10 800 руб. – 10 218 руб.);

- IV квартал 2022 года –2 594 рубля (6 000 руб. – 3 406 руб.);

- I квартал 2022 года – 168 рублей (21 000 руб. – 20 832 руб.).

- I квартал 2022 года – 12 000 рублей;

- II квартал 2022 года – 12 000 рублей;

- III квартал 2022 года – 10 800 рублей;

- IV квартал 2022 года – 6 000 рублей;

- I квартал 2022 года – 21 000 рублей.

Как заполнить платежку на фиксированные взносы ИП за себя в 2022 году — образец платежного поручения

Все индивидуальные предприниматели совершают обязательные страховые отчисления на пенсионное и медицинское страхование за себя — платеж включает фиксированный взнос на ОПС и ОМС, который нужно совершить до 31 декабря расчетного года, и процентную часть на ОПС — до 1 июля следующего года.

Уплату взносов ИП за себя в 2022 году нужно произвести до 31.12.2022 в фиксированном размере, и до 1 июля 2022 года нужно перечислить 1% с суммы дохода, превышающей 300 тыс. руб. — перечисление выполняется на основании платежного поручения, по платежам на ОПС и ОМС заполняются отдельные платежки, образец которых можно скачать ниже.

Все индивидуальные предприниматели совершают обязательные страховые отчисления на пенсионное и медицинское страхование за себя — платеж включает фиксированный взнос на ОПС и ОМС, который нужно совершить до 31 декабря расчетного года, и процентную часть на ОПС — до 1 июля следующего года.