Как рассчитать полис ОСАГО самостоятельно в 2022 году? Проверяем страховщиков перед покупкой

|

| kalinovsky / Depositphotos.com |

Перед тем, как нанести визит в офис страховой компании для оформления полиса ОСАГО, автолюбителям будет нелишним прикинуть, в какую сумму обойдется страховка. Портал ГАРАНТ.РУ разобрался в правилах расчета страховой премии по ОСАГО с учетом всех поправок 2022 года.

Помимо базового страхового тарифа на цену страховки влияют множество других переменных – возраст водителя и его водительский стаж, наличие или отсутствие в прошлом ДТП по вине водителя, количество лиц, допущенных к управлению машиной, и т. п. Важно, что с 5 сентября 2022 года размер страховой премии определяется по новым правилам (Указание Банка России от 28 июля 2022 г. № 5515-У “О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств”; далее – Указание).

Рассчитаем стоимость страхового полиса ОСАГО для водителя 40 лет, зарегистрированного в Москве и имеющего водительский стаж с 2000 года. Страховать он будет легковой автомобиль категории В с мощностью двигателя 148 л.с., ездить на нем собирается один. В качестве такси автомобиль использоваться не будет. Ни одной аварии по своей вине раньше водитель не допускал.

Расчет страховой премии производится по формуле:

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС, где:

ТБ – базовый тариф. Указание закрепляет “вилку” базовых тарифов для каждой категории транспортных средств – от мопедов до тракторов (Приложение 1 к Указанию). Законодатель дал страховым компаниям возможность индивидуализировать базовые ставки тарифов для конкретного водителя в пределах установленного коридора (п. 2 ст. 9 Федерального закона от 25 апреля 2002 г. № 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств”; далее — Закон об ОСАГО). Так, за полис придется заплатить дороже, если водителя неоднократно в течение года до заключения договора ОСАГО штрафовали за проезд на красный свет, превышение допустимой скорости более чем на 60 км/ч или выезд на встречную полосу — за исключением случаев, когда эти нарушения повлекли ДТП (в такой ситуации изменится коэффициент КБМ, подробно о котором ниже) или были зафиксированы камерами.

К сожалению, закон не расшифровывает понятие неоднократности нарушений, поэтому страховые компании смогут решать данный вопрос по своему усмотрению.

Страховые компании могут по своему усмотрению учитывать при определении базовой ставки и иные факторы, перечень которых открыт. Банк России приводит в качестве примеров такие из них, как возраст транспортного средства, его пробег, семейное положение и наличие детей у водителя, установка на автомобиле телематических устройств и т. д. (Информация Банка России от 25 августа 2022 г. “Индивидуальный тариф ОСАГО: зарегистрировано указание Банка России”) Утвержден также перечень обстоятельств, которые не могут выступать в качестве таких факультативных факторов: национальная, языковая и расовая принадлежность, принадлежность к политическим партиям и общественным объединениям, должностное положение, вероисповедание и отношение к религии (Приложение 5 к Указанию).

Все учитываемые факторы страховая компания должна отразить в своей методике расчета премии и указать на официальном сайте. Добавим, что если страховщик решит изменить базовый страховой тариф, это никак не отразится на водителях, уже заключивших с ним договоры автострахования, то есть доплачивать они ничего не будут (п. 3 ст. 8 Закона об ОСАГО).

Для транспортных средств категорий “В” и “ВЕ”, принадлежащих гражданам либо ИП и не используемых в качестве такси, минимальный базовый тариф равен 2471 руб., максимальный – 5436 руб.(Приложение 1 к Указанию). Для расчета будем применять максимальный размер тарифа (5436 руб.).

КТ – коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства. Он определяется по месту жительства собственника автомобиля, указанному в паспорте транспортного средства или свидетельстве о регистрации транспортного средства, либо в паспорте гражданина. Для Москвы этот коэффициент составляет 1,9, для Санкт-Петербурга – 1,72. Максимальный коэффициент (1,99) установлен для Мурманска и Челябинска, минимальный (0,64) – для Еврейской автономной области, Республики Тыва, Чукотского автономного округа, Республики Крым, Севастополя, Байконура и т. д. (с полным перечнем коэффициентов этого вида можно ознакомиться в п. 1 Приложения 2 к Указанию).

КБМ – так называемый коэффициент “бонус-малус”. Он отражает, были ли в период действия прошлых договоров ОСАГО страховые случаи по вине водителя. В зависимости от этого по итогам каждого года КБМ может увеличиваться или снижаться. Водителя из нашего примера отличает безаварийная езда на протяжении всего водительского стажа – поэтому коэффициент “бонус-малус” у него будет максимальным (0,5), что соответствует 15-му классу. Проще говоря, полис ОСАГО он сможет купить со “скидкой” в 50% по сравнению с водителем, который только сел за руль.

Данные о наличии или отсутствии ДТП по вине водителя содержатся в автоматизированной системе, за ведение которой отвечает Российский Союз Автостраховщиков (РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 года. На своем сайте РСА подчеркивает, что не уполномочен вносить какие-либо изменения в систему – все данные заносятся в нее страховыми компаниями, что является их обязанностью. Если информация о КБМ конкретного водителя в базе отсутствует, следует обратиться с претензией к страховщикам, с которыми этот водитель ранее заключал договоры ОСАГО. В случае, если это не даст желаемого результата, действия страховой компании могут быть обжалованы в Службу Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров. Обращение может быть направлено в электронном виде через интернет-приемную Банка России по адресу www.cbr.ru.

КВС – коэффициент страховых тарифов в зависимости от возраста и стажа водителя. Стаж водителя начинает исчисляться с момента выдачи водительского удостоверения (а если были замены водительского – с момента выдачи первого удостоверения). Дороже всех полис ОСАГО обойдется молодому водителю в возрасте до 21 года включительно со стажем вождения менее года – КВС составит в этом случае 1,93.

ВАЖНО ЗНАТЬ

Если страховой полис дает право управления автомобилем нескольким водителям (но их число при этом ограничено и фамилия каждого прописана в страховке), то будет использоваться КВС, который окажется максимальным среди всех водителей. Иными словами, при расчете стоимости полиса страховые компании будут ориентироваться на самого неопытного из всех указанных в страховке водителя.

Если же выдается полис без ограничения количества водителей, допущенных к управлению, КВС будет равен 1,94 для физических лиц и 1,97 — для юридических.

В нашем примере этот коэффициент будет равен 0,94 (п. 5 Приложения 2 к Указанию).

КО – коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством. Если страховка предусматривает ограничение по количеству водителей, которые допущены к управлению автомобилем (вне зависимости от фактического их количества), коэффициент составит 1. В случае, если оформляется полис ОСАГО “без ограничений”, то есть с допуском к управлению неограниченного круга водителей, этот коэффициент будет равен 1,94 для физических лиц и 1,97 — для юридических (п. 4 Приложения № 2 к Указанию).

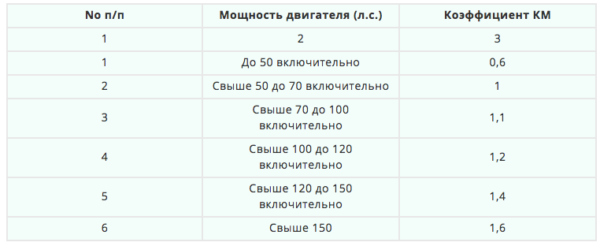

КМ – коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя. Мощность автомобиля определяется по паспорту транспортного средства или свидетельству о его регистрации. Если в этих документах нужные сведения отсутствуют, страховая компания будет вынуждена ориентироваться на данные из каталогов заводов-изготовителей и других официальных источников.

Мощность автомобиля в нашем примере равна 148 л.с., поэтому будет использоваться КМ, равный 1,4 (табл. 2).

Таблица 1. Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя легкового автомобиля (транспортные средства категории “В”, “BE”) (п.3 Приложения № 2 к Указанию)

Если же выдается полис без ограничения количества водителей, допущенных к управлению, КВС будет равен 1,94 для физических лиц и 1,97 — для юридических.

История вождения

Насколько водитель соблюдает ПДД, можно определить по его классу КБМ. Чем дольше стаж безаварийного вождения, тем выше его личный уровень в системе «бонус-малус». Узнать личный класс КБМ можно на сайте Союза автостраховщиков, в ведении которого находится вся информационная база. Для этого достаточно отправить запрос системе, введя личные данные водителя, и номер его прав. Официальный сайт РСА находится по электронному адресу https://autoins.ru/.

Насколько водитель соблюдает ПДД, можно определить по его классу КБМ. Чем дольше стаж безаварийного вождения, тем выше его личный уровень в системе «бонус-малус». Узнать личный класс КБМ можно на сайте Союза автостраховщиков, в ведении которого находится вся информационная база. Для этого достаточно отправить запрос системе, введя личные данные водителя, и номер его прав. Официальный сайт РСА находится по электронному адресу https://autoins.ru/.

Страховые коэффициенты ОСАГО

КТ – коэффициент территории. Определяется регионом регистрации транспортного средства.

Для просмотра коэффициентов интересующего вас региона выберите его из списка:

КМ – коэффициент мощности ТС.

Применяется только для легковых автомобилей. Для остальных типов ТС он равен единице.

Учитывается мощность по паспорту транспортного средства или свидетельству о регистрации. Если в документе мощность указана в киловаттах, ее необходимо перевести в лошадиные силы по формуле 1 КВт = 1,35962 ЛС.

| Мощность двигателя | Коэффициент |

|---|---|

| Легковые автомобили до 50 л.с. | 0.6 |

| Легковые автомобили 51 – 70 л.с. | 1 |

| Легковые автомобили 71 – 100 л.с. | 1.1 |

| Легковые автомобили 101 – 120 л.с. | 1.2 |

| Легковые автомобили 121 – 150 л.с. | 1.4 |

| Легковые автомобили свыше 150 л.с. | 1.6 |

| Другие типы ТС | 1 |

КВС – коэффициент возраста и стажа. Применяется только для полиса с ограниченным числом водителем. Для нескольких водителей, КВС определяется как максимальный из всех.

Для неограниченного числа водителей данный коэффициент не применяется. Вместо него применяется коэффициент неограниченного использования КО.

| Стаж → Возраст, лет ↓ |

менее 1 года | 1 год | 2 года | 3-4 года | 5-6 лет | 7-9 лет | 10-14 лет | более 14 лет |

|---|---|---|---|---|---|---|---|---|

| 16-21 | 1.93 | 1.9 | 1.87 | 1.66 | 1.64 | |||

| 22-24 | 1.79 | 1.77 | 1.76 | 1.08 | 1.06 | 1.06 | ||

| 25-29 | 1.77 | 1.68 | 1.61 | 1.06 | 1.05 | 1.05 | 1.01 | |

| 30-34 | 1.62 | 1.61 | 1.59 | 1.04 | 1.04 | 1.01 | 0.96 | 0.95 |

| 35-39 | 1.61 | 1.59 | 1.58 | 0.99 | 0.96 | 0.95 | 0.95 | 0.94 |

| 40-49 | 1.59 | 1.58 | 1.57 | 0.95 | 0.95 | 0.94 | 0.94 | 0.94 |

| 50-59 | 1.58 | 1.57 | 1.56 | 0.94 | 0.94 | 0.94 | 0.94 | 0.93 |

| 60 лет и старше | 1.55 | 1.54 | 1.53 | 0.92 | 0.91 | 0.91 | 0.91 | 0.9 |

КО – коэффициент ограниченного использования.

Если в полисе прописаны конкретные водители, которые будут управлять ТС, то КО = 1. Если не вписывать водителей, тогда страховка будет покрывать ответственность любого лица, управляющего ТС. В этом случае заплатить за страховку придется почти вдвое больше.

| Ограничения по водителям | Коэффициент |

|---|---|

| Договор ОСАГО имеет ограниченя по водителям. | 1 |

| Договор ОСАГО не имеет ограничений по водителям. | 1.94 |

| Договор ОСАГО оформлен на юридическое лицо и не имеет ограничений по водителям. | 1.97 |

КС – коэффициент сезонности использования. Если страховка оформляется не на полный год, применяется понижающий коэффициент.

| Период использования ТС | Коэффициент |

|---|---|

| 3 месяца | 0.5 |

| 4 месяца | 0.6 |

| 5 месяцев | 0.65 |

| 6 месяцев | 0.7 |

| 7 месяцев | 0.8 |

| 8 месяцев | 0.9 |

| 9 месяцев | 0.95 |

| 10 – 12 месяцев | 1 |

КПр – коэффициент прицепа.

Страховать прицеп на легковой автомобиль не требуется (за исключением ситуаций, когда страхователь – юридическое лицо). А вот за прицеп к мотоциклу придется доплатить.

| Прицеп в зависимости от типа ТС | Коэффициент |

|---|---|

| Прицепы к легковым автомобилям, принадлежащим юридическим лицам | 1.16 |

| Прицепы к мотоциклам и мотороллерам | 1.16 |

| Прицепы к грузовым автомобилям до 16 тонн, полуприцепы, прицепы-роспуски | 1.40 |

| Прицепы к грузовым автомобилям свыше 16 тонн, полуприцепы, прицепы-роспуски | 1.25 |

| Прицепы к тракторам | 1.24 |

| Прицепы к другим типам ТС или отсутствие прицепа | 1 |

КС – коэффициент сезонности использования. Если страховка оформляется не на полный год, применяется понижающий коэффициент.

Действующие коэффициенты ОСАГО

Ниже представлен перечень коэффициентов, значения которых в 2022-м году будут применяться для расчета стоимости автогражданки.

Ниже представлен перечень коэффициентов, значения которых в 2022-м году будут применяться для расчета стоимости автогражданки.

Отмена коэффициента нарушений КН

9. Коэффициент, применяемый при наличии действий (бездействии) владельцев транспортных средств, предусмотренных пунктом 3 статьи 9 Федерального закона “Об обязательном страховании гражданской ответственности владельцев транспортных средств” (далее – коэффициент КН).

Коэффициент КН равен 1,5.

Коэффициент нарушений КН применялся при расчете стоимости ОСАГО для тех водителей, которые допустили серьезные нарушения правил страхования.

Например, если водитель скрылся с места ДТП.

Коэффициент нарушений увеличивал стоимость страховки в 1,5 раза. С 5 сентября 2022 года этот коэффициент не используется.

Коэффициент нарушений увеличивал стоимость страховки в 1,5 раза. С 5 сентября 2022 года этот коэффициент не используется.

Классификация коэффициентов

Применяются следующие коэффициенты:

- КТ. Территориальный коэффициент, который зависит от региона проживания застрахованной. Для физического лица таким показателем является прописка в паспорте. А юридическим лицам определяется показатель, исходя из зарегистрированного адреса компании.

В зависимости от города, коэффициент КТ, используемый в полисе ОСАГО, имеет разное значение.

| н/п | Город | КТ для ТС | КТ для тракторов и самоходных машин и механизмов |

| 1 | Москва | 2 | 1,2 |

| 2 | СПБ | 1,8 | 1 |

| 3 | Тамбов | 1,8 | 0,8 |

| 4 | Симферополь | 0,6 | 0,6 |

| 5 | Казань | 2 | 1,2 |

| 6 | Красноярск | 1,8 | 1 |

| 7 | Пермь | 2 | 1,2 |

| 8 | Хабаровск | 1,7 | 1 |

| 9 | Астрахань | 1,4 | 1 |

| 10 | Волгоград | 1,3 | 0,7 |

- КБМ. Его значение определяется исходя из количества страховых случаев. Если обратившееся лицо имеет водительский стаж, в котором последний год является абсолютно безаварийным, то такой показатель уменьшает окончательную стоимость страховки. Данному коэффициенту присвоено 15 классов. Определяя данный показатель, необходимо воспользоваться таблицей, которая позволит определить класс ТС.

Класс по окончании срока страхования с учетом наличия страховых случаев в предыдущие периоды страхования по вине страхователя Коэффициент 0 страховых выплат 1 страховая выплата 2 страховые выплаты 3 страховые выплаты 4 страховые выплаты и более 2,45 0 М М М М 2,3 1 М М М М 1,55 2 М М М М 1,4 3 1 М М М 1 4 1 М М М 0,95 5 2 1 М М 0,9 6 3 1 М М 0,85 7 4 2 М М 0,8 8 4 2 М М 0,75 9 5 2 М М 0,7 10 5 2 1 М 0,65 11 6 3 1 М 0,6 12 6 3 1 М 0,55 13 6 3 1 М 0,5 13 7 3 1 М - КВС – значение, определяемое возрастом и стажем лица, управляемого автомобилем. Водители, моложе 22 лет, которые получили права не менее 3 лет назад, могут ориентироваться на показатель 1,8. Минимальный КВС равен 1. Он может применяться только в том случае, если водитель достиг 22 лет и имеет водительский стаж в 3 года.

№ Возраст, лет Стаж, лет 0 1 2 3-4 5-6 7-9 10-14 Более 14 1 16-21 1,93 1,90 1,87 1,66 1,64 2 22-44 1,79 1,77 1,76 1,08 1,06 1,06 3 25-29 1,77 1,68 1,61 1,06 1,05 1,05 1,01 4 30-34 1,62 1,61 1,59 1,04 1,04 1,01 0,96 0,95 5 35-39 1,61 1,59 1,58 0,99 0,96 0,95 0,95 0,94 6 40-49 1,59 1,58 1,57 0,95 0,95 0,94 0,94 0,94 7 50-59 1,58 1,57 1,56 0,94 0,94 0,94 0,94 0,93 8 старше 59 1,55 1,54 1,53 0,92 0,91 0,91 0,91 0,90 - КО. Зависит от количества людей, которые имеют право управлять ТС. При этом важно понимать, что составляется договор с ограничением количества водителей (1) и без ограничений (1,8).

- КП. Коэффициент применяется в определенный период времени. Он может не применяться в ограниченные периоды времени года.

- КН. Его ставка от 1 до 1,5. Эту корректировку в обязательном порядке применяют все страховые компании. Она зависит от количества выявленных нарушений.

- КС. Сезонный показатель, который зависит от количества времени, которое планируется для регулярной или разовой езды.

| Кол-во месяцев | КС |

| 2 | 3 |

| 3 | 0,5 |

| 4 | 0,6 |

| 5 | 0,65 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 0,95 |

| 10 | 1 |

- КП – срок страхования. Он также зависит от количества страховых дней (периодов):

| Срок | КП |

| 2 дня | 2 |

| 5-15 дней | 0,2 |

| 16 дней – 1 месяц | 0,3 |

| 2 мес. | 0,4 |

| 3 мес. | 0,5 |

| 4 мес. | 0,6 |

| 5 мес. | 0,65 |

| 6 мес. | 0,7 |

| 7 мес. | 0,8 |

| 8 мес. | 0,9 |

| 9 мес. | 0,95 |

| 10 мес. | 1 |

- КПр – Наличие прицепного устройства, которое может использоваться при движении ТС на постоянной или непостоянной основе. Он зависит от категории и цели эксплуатации прицепа для транспорта.

- КМ Для многих автолюбителей остается вопросом, что означает коэффициент КМ, который учитывается в расчетах в полисе ОСАГО. Это значение напрямую зависит от мощности двигателя, установленного в транспортном средстве. С 2022 года этот показатель является постоянной величиной. Правилами установлен диапазон этого значения от 0,6 до 1,6. Поэтому, чем мощнее двигатель авто, тем выше стоимость страхового полиса.

Мощность двигателя (лошадиных сил) Коэффициент До 50 включительно 0,6 Свыше 50 до 70 включительно 1,0 Свыше 70 до 100 включительно 1,1 Свыше 100 до 120 включительно 1,2 Свыше 120 до 150 включительно 1,4 Свыше 150 1,6

- Внимательно ознакомиться с предложениями и выбрать наиболее выгодное.

- Опыт безаварийной езды – шанс получить скидку. Она составляет от 5%. При наличии опыта безаварийной езды более 10 лет, каждый автолюбитель имеет возможность получить скидку до 50%.

Таблица 1. Значения базовой ставки по ОСАГО с 5 сентября 2022 года

| Тип транспорта | Минимальное значение базовой ставки в руб. |

Максимальное значение базовой ставки в руб. |

|---|---|---|

| Легковые ТС юрлиц | 1 646 | 3 493 |

| Легковые ТС физлиц и ИП | 2 471 | 5 436 |

| Квадрициклы, мотоциклы, мопеды | 625 | 1 548 |

| Легковые такси | 2 877 | 9 619 |

| Грузовые ТС до 16 тонн включительно | 2 246 | 6 064 |

| Грузовые ТС более 16 тонн | 3 382 | 9 131 |

| Автобусы для перевозки людей по маршруту |

3 905 | 7 399 |

| Троллейбусы | 2 134 | 4 044 |

| Автобусы до 16 мест включительно | 2 134 | 4 165 |

| Автобусы более 16 мест | 2 667 | 5 205 |

| Трамваи | 1 331 | 2 521 |

| Тракторы, дорожно-строительная и иная техника |

872 | 1 952 |

Оценить изменение базового тарифа лучше на примере самой массовой категории покупателей ОСАГО – физических лиц, владеющих легковыми автомобилями. Ранее для них действовал базовый тариф в пределах коридора от 2 746 рублей до 4 942 рублей. Теперь минимальная граница установлена на уровне 2 471 рубля, максимальная – на уровне 5 436 рублей.

Оценить изменение базового тарифа лучше на примере самой массовой категории покупателей ОСАГО – физических лиц, владеющих легковыми автомобилями. Ранее для них действовал базовый тариф в пределах коридора от 2 746 рублей до 4 942 рублей. Теперь минимальная граница установлена на уровне 2 471 рубля, максимальная – на уровне 5 436 рублей.

Коэффициент бонус-малус

Коэффициент КБМ отражает класс безаварийности езды, он определяется в индивидуальном порядке для каждого автомобилиста. На множитель влияет количество ДТП, которые произошли по вине страхуемого и по которым производились страховые выплаты в предшествующем периоде. Он может быть изменён как в большую, так и в меньшую сторону.

При расчёте стоимости страховки ОСАГО страховщик должен по базе РСА узнать величину КБМ водителей, на которых она будет оформляться. Эта база хранит информацию о всех автомобилистах Российской Федерации.

Коэффициенты КБМ по ОСАГО в 2022 году представлены в таблице:

КБМ в прошлом году

КБМ в текущем году (с учётом количества полученных страховых выплат)

4 и больше выплат

Множитель 1 применяется к таким категориям водителей:

- Лицо только получило водительское удостоверение и в первый раз вписывается в страховку ОСАГО;

- Автомобиль, на который оформляется полис, зарегистрирован в другой стране;

- Полис приобретается на срок перемещения автомобиля к месту постановки на учёт.

Из представленной выше таблицы видно, что если начинающий водитель ни разу за год не попал в ДТП, то на следующий год коэффициент будет уменьшен до 0.95. А вот даже одна выплата в таком случае приведёт к повышению множителя до 1.55. Таблица очень наглядно показывает порядок изменения коэффициента бонус-малус на следующий период.

Для определения множителя КБМ используются такие принципы:

- При оформлении страховки с определённым числом водителей, которые допущены к управлению авто, применяется самый большой коэффициент.

- Для неограниченного полиса величина и класс коэффициента рассчитывается только по владельцу автотранспорта.

Коэффициенты КБМ по ОСАГО в 2022 году представлены в таблице:

Описание всех страховых коэффициентов по ОСАГО

Тариф базовый – стоимость страхования согласно категории транспортного средства. Страховые тарифы для каждой отдельной категории устанавливает регулятор страховой деятельности – Центральный Банк России и диапазон составляет для легковых автомобилей от 2746 до 4942 рублей. Страховые компании сами устанавливают базовую ставку в пределах этих значений.

Коэффициент территории – территориальное использования автомобиля, определяется по регистрации или прописки места жительства собственника транспортного средства или организации юридического лица. Разделяется по регионам, городам, сёлам, деревням и другим населенным пунктам.

Коэффициент бонус-малус – индивидуальная скидка водителя и собственника транспортного средства, применяемая при расчете стоимости полиса ОСАГО, учитывающий без аварийное вождение и ежегодное обязательное страхование по программе ОСАГО. При наличии ДТП применяется повышающий коэффициент.

Коэффициент возраста и стажа – учитывает возраст и стаж вождения, каждого водителя вписанный в страховку. Расчет будет производиться по самого молодому водителю с меньшим опытом вождения.

Коэффициент ограничений – применяется только при оформлении автостраховки без ограничения по количеству допущенных водителей к управлению.

Коэффициент мощности – коэффициент мощности двигателя, чем больше мощность автомобиля, тем дороже будет стоить страховка. Измеряется в лошадиных силах (л.с.) или киловаттах (кВт).

Коэффициент сезонности – коэффициент сезонности нахождения на территории России, транспортных средств иностранных государств.

Коэффициент нарушений – не применяется

Коэффициент периода – коэффициент периода использования автомобиля, зарегистрированных в Российской Федерации. Разрешенные периоды страхования от 3 месяцев до 1 года.

Коэффициент прицепа – применяется, если автомобиль или грузовой транспорт используется совместно с прицепом.

Коэффициент прицепа – применяется, если автомобиль или грузовой транспорт используется совместно с прицепом.

Коэффициенты

Далее мы дадим расшифровку всех действующих коэффициентов, которыми пользуются страховщики ОСАГО.

Коэффициентом территории страховщики будут пользоваться весь 2022 год, а не до 1 января 2022 года, как это планировалось ранее.

Мощность двигателя ТС также продолжит считаться актуальным фактором, оказывающим влияние на размер страховой премии. Данный коэффициент планировали отменить с 1 октября 2022 г, но позже, отказались от этой идеи. В 2022 году КМ будет рассчитываться по старому принципу (см. таблицу).

Система бонус-малус – действенный способ поощрить или наказать страхователя. Если водитель аккуратный и ездит без аварий, ему предоставляется бонусная скидка на следующий год. Максимально она может составить 50%.

Если автомобилист нарушает правила, становится участником ДТП, на следующий год страховка может стать дороже. Максимальный размер наказания по системе бонус-малус может достигать 245%.

Узнать свой коэффициент можно через РСА или любой сервис страхования.

Цена полиса ОСАГО зависит от возраста и стажа лица, управляющего застрахованным автомобилем. Опытным водителям могут предоставить скидку до 0,04%, молодым людям с минимальным стажем вождения придется заплатить больше. Максимальная надбавка для новичков составляет 87%. Расшифровку данного коэффициента занесли в специальную таблицу, которая есть в свободном доступе на сайте РСА.

Коэффициентом ограничений страховщики пользуются только при оформлении «открытого» полиса. Такая страховка предполагает распространение покрытия на всех людей, которые будут пользоваться транспортным средством. Цена данного полиса повысится на 87%.

Если же в плисе будет указан один водитель или несколько конкретных лиц, то КО будет равен 1.

Сезонная страховка ОСАГО будет актуальна в 2022 г. Многие автовладельцы пользуются машиной только в летние месяцы и могут сэкономить, оформив «автогражданку» на теплый сезон. Цена полиса с укороченным сроком действия рассчитывается не пропорционально количеству месяцев, а по специальной таблице с соответствующими КС.

Возраст — опыт

Здесь коэффициент определяется так:

- Максимальный возраст — без ограничений;

- Если большой возраст и долгий стаж — то КВС снижается.

Здесь коэффициент определяется так:

Все коэффициенты ОСАГО в 2022 году с расшифровкой

Стоимость ОСАГО в каждом конкретном случае рассчитывается с применением целого ряда дополнительных коэффициентов. Принцип расчета в 2022 г. сохранится, однако некоторые коэффициенты законодатели планировали отменить.

Изменения планировалось связать с реформой, которая проводится в настоящее время с целью либерализации ОСАГО. Мы расскажем о новшествах 2022 года и дадим расшифровку коэффициентов, которые по-прежнему будут использоваться страховщиками.

В 2022 году планировалось упразднить целых 2 коэффициента. С января страховщики хотели перестать применять территориальный коэффициент. Начиная с октября при расчете стоимости ОСАГО планировали перестать учитывать мощность.

Мы дали расшифровку основных коэффициентов, актуальных в 2022 г. Важно помнить, что основу расчета цены ОСАГО составляет базовая ставка. Она может варьироваться в зависимости от вида ТС от 2746 до 4942 р. Каждый страховщик вправе сам выбирать ТБ по своему усмотрению в пределах установленного ЦБ РФ тарифного коридора.

Примеры расчётов

Как пример можно привести расчёт стоимости ОСАГО для легкового автомобиля категории B физического лица возрастом в 22 года и со стажем вождения в 2 года. Транспорт прошёл регистрацию в г. Белгород, страховые возмещения не оплачивались, машиной пользовались другие люди. Мощность этого транспорта составляла 80 лошадиных сил, им пользовались 6 месяцев. Нарушений не было.

Расчёты, напомним, происходят по такой формуле: Т= ТБ умножить на КТ умножить на КБМ умножить на КВС умножить на КО умножить на КМ умножить на КС умножить на КН.

Теперь нужно подставить необходимые значения:

Т = 3432 умножить на 1.3 умножить на 0.95 умножить на 1.87 умножить на 1 умножить на 1.1 умножить на 0.7 .

Как результат, стоимость ОСАГО в данном случае получится равной 6103,05 российских рублей.

Это может показаться достаточно сложным и пугающим для неопытного человека, но на деле всё достаточно просто. Во-первых, существуют онлайновые калькуляторы, оптимизирующие многие процессы проверки и расчёта. Во-вторых, имеются даже видеозаписи, наглядно рассказывающие, как самостоятельно рассчитать ОСАГО, как, например, вот это видео от Артёма Алымова:

Вы можете посмотреть его и поучаствовать в обсуждении вместе со всеми желающими, а также прямо там имеются и ссылки на полезные онлайновые калькуляторы.

Это может показаться достаточно сложным и пугающим для неопытного человека, но на деле всё достаточно просто. Во-первых, существуют онлайновые калькуляторы, оптимизирующие многие процессы проверки и расчёта. Во-вторых, имеются даже видеозаписи, наглядно рассказывающие, как самостоятельно рассчитать ОСАГО, как, например, вот это видео от Артёма Алымова:

Онлайн-проверка КБМ:

Узнать свой КБМ можно самостоятельно при помощи таблицы, на сайте РСА или при помощи специальных сервисов.

Как застраховать автомобиль дешево?

Так как СК может устанавливать базовый тариф на свое усмотрение, то стоимость страховки в разных компаниях может различаться. Используя наш калькулятор, вы сможете не только подобрать самое выгодное предложение по минимальной цене, но и сэкономить время – оформить через наш сайт.

Плюсы оформления через наш сайт

- Возможность узнать стоимость в крупнейших компаниях по выгодным ценам. Вы можете существенно сэкономить.

- Для покупки страховки не надо никуда ехать – достаточно оформить заявку на выбранное предложение. В ряде регионов доставка бесплатная.

- На нашем сайте вы можете приобрести электронный полис. При этом вам не надо будет несколько раз заполнять однотипные формы на сайтах разных страховщиков. Заявка заполненная на нашем сайте, будет направлено одновременно в несколько компаний, вам останется только выбрать понравившееся предложение.

- Мы гарантируем подлинность страховки, купленной через наш сервис.

При расчете стоимости вы можете не заполнять все поля, но в таком случае расчет будет осуществлен не точный, без учета коэффициента «бонус-малус», который в зависимости от страховой истории водителя может составлять от 0,5 до 2,45. Если вы хотите сделать страховку без ограничений количества лиц, допущенных к управлению ТС, то для расчет КБМ необходимо указать паспортные данные собственника и VIN автомобиля.