Если предприниматель не успел подать апелляционную жалобу — можно подать обычную. На это есть год. Правда, решение все равно придется выполнить: если выписали штраф, нужно его сначала заплатить, а уже потом оспаривать.

Прокурор разберется: как подать жалобу в прокуратуру?

Прокурора боятся все: от чиновников и руководителей предприятий, и до продавцов-консультантов в салонах связи. И неспроста – прокуратура, как орган общего надзора, имеет рычаги давления на любого, кто посмеет нарушить действующее законодательство и Конституцию. Если на него, конечно, «настучат». Так вот настучать на обидчика поможет обычная жалоба, причем подать ее можно не только письменно и в одном из подразделений, но и удаленно, даже не выходя из дома.

Как правильно составить жалобу в прокуратуру и что для этого нужно? Когда обращение будет эффективным и каков порядок его рассмотрения? Вся самая важная информация о прокурорском надзоре в нашей новой публикации.

Какие формы нарушений могут быть обжалованы

Составлять такую жалобу можно в разных ситуациях, например:

- неверное начисление налогов, ошибки в сумме или неправомерность действий в этом вопросе в целом;

- вынесение разнообразных штрафов без права на это;

- задержка налогового вычета более четырех месяцев (либо более одного, на этот счет до сих пор ведутся юридические споры);

- неверные итоговые результаты налоговой инспекции или вообще их отсутствие.

Подать документ можно в любые сроки. Это касается как времени после проведения инспекции, так и до ее формального начала. Также можно его подать вообще в отсутствие инспекций по своей инициативе. Например, когда задерживаются денежные средства, положенные к выплате по закону.

Порядок подачи и рассмотрения электронной жалобы на ИФНС

Шаг 1. Составление жалобы

Жалоба составляется по форме, приведенной в Приложении № 1 к Приказу ФНС РФ № ММВ-7-9/645@. Требования к жалобе, направляемой в электронном виде, приведены в Приложении № 2 к указанному выше Приказу.

С порядком заполнения жалобы вы можете ознакомиться здесь.

Шаг 2. Подписание жалобы усиленной квалифицированной ЭЦП

Узнать подробнее об ЭЦП вы можете в наших статьях:

- Что из себя представляет электронная подпись и для чего она нужна, вы можете узнать в этой статье.

- Как оформить сертификат ЭЦП можно узнать здесь.

Шаг 3. Направление жалобы по ТКС

После того как жалоба будет подписана ЭЦП, ее нужно передать оператору ЭДО для отправки в ИФНС. В течение 1 рабочего дня от оператора должно поступить подтверждение даты отправки электронного документа и квитанция о его приеме (отказе в приеме).

Шаг 4. Передача жалобы в УФНС

В течение 3 рабочих дней с даты получения жалобы по ТКС налоговая инспекция передаст ее на рассмотрение в вышестоящий налоговый орган — Управление ФНС. УФНС после вынесения решения по жалобе в течение 2 рабочих дней обязано «спустить» его обратно ИФНС.

Шаг 5. Получение решения от ИФНС

ИФНС в течение 1 рабочего дня с даты получения решения от УФНС обязана передать его налогоплательщику.

Вы также можете скачать образец жалобы в вышестоящий налоговый орган на сайте К+.

Правила подачи жалобы

Сроки

Подать жалобу можно в течение 1 года с момента наступления спорного события одним из следующих способов:

лично — тогда в инспекции должны дать подтверждение, что бумага принята;

по почте заказным письмом с уведомлением и обязательной описью вложения;

через кабинет налогоплательщика на сайте ФНС;

в электронном виде через ТКС — в этом случае нужна электронная подпись.

Также вы можете обратиться в инспекцию через представителя, но у него должен быть документ, подтверждающий полномочия (например, доверенность).

После получения жалобы у налоговой есть 3 дня, чтобы передать ее в вышестоящую ФНС.

Срок рассмотрения обращения — до 30 рабочих дней с даты принятия. О результате вас должны известить в трехдневный срок с момента вынесения решения. До принятия решения вы вправе предоставить дополнительные документы, но необходимо при этом объяснить, почему не приложили их сразу.

Если решение по жалобе вынесено не в вашу пользу — есть месяц на подачу апелляционной жалобы. Рассматривают ее в те же сроки — до 30 дней. Только после апелляции вы вправе обратиться в арбитражный суд.

В отдельных случаях сроки продлеваются. Так, инспекция может продлить рассмотрение жалобы еще на месяц, если нужно изучить вновь полученные документы или запросить бумаги из нижестоящей налоговой. Вы тоже имеете право увеличить сроки, если нет возможности быстро достать важные документы или наступили непредвиденные обстоятельства — но не более, чем на 6 месяцев.

Форма

Приказом ФНС № ММВ-7-9/645@ от 20.12.2019 г. утверждены форма жалобы (эта же форма подходит для подачи апелляции) и порядок ее заполнения. Ознакомиться с документами и скачать форму можно на сайте налоговой.

Лучше придерживаться формы ФНС, несмотря на то, что в НК РФ нет прямого запрета на подачу жалобы в свободной форме. Так у вас меньше шансов получить отказ.

Что писать в жалобе

Как мы уже говорили, на сайте инспекции есть подробное разъяснение, как заполнять форму. В любой жалобе должна присутствовать следующая информация:

наименование и адрес организации, подающей жалобу, либо ФИО предпринимателя и адрес его регистрации;

данные ФНС, на которую пишите заявление;

основания для жалобы;

ссылки на статьи законов, подтверждающие, что права налогоплательщика нарушены;

требования лица, подающего жалобу;

предпочтительный способ получения ответа.

Приложите все имеющиеся доказательства (акты, квитанции об оплате, уведомления об отказе). Суть жалобы излагайте кратко и по делу — излишняя эмоциональность, а уж тем более нецензурная лексика, только навредят.

Где следить за жалобой

Всю информацию об обращении можно запросить на сайте налоговой в специальном разделе. Здесь вы увидите дату принятия, срок рассмотрения или продления, статус жалобы, итоговое решение.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Что делать, если не успел подать возражения?

Если ИП или компания не успели подать возражения, налоговая выносит решение. Пока оно не вступило в силу, можно подать апелляционную жалобу. Если она сработает, не придется платить штрафы или доплачивать налоги.

На апелляционную жалобу есть месяц после решения. Если предприниматель уже писал возражения, то можно взять их за основу для апелляции.

Есть такой момент: жалобу подают в вышестоящую налоговую, но через ту инспекцию, на которую жалуется предприниматель. Для территориальных и межрайонных инспекций вышестоящая — управление ФНС по субъекту. Например, если проверку проводила инспекция ФНС России № 7 по Москве, то нужно отнести жалобу туда же, но указать, что она подается в УФНС по Москве.

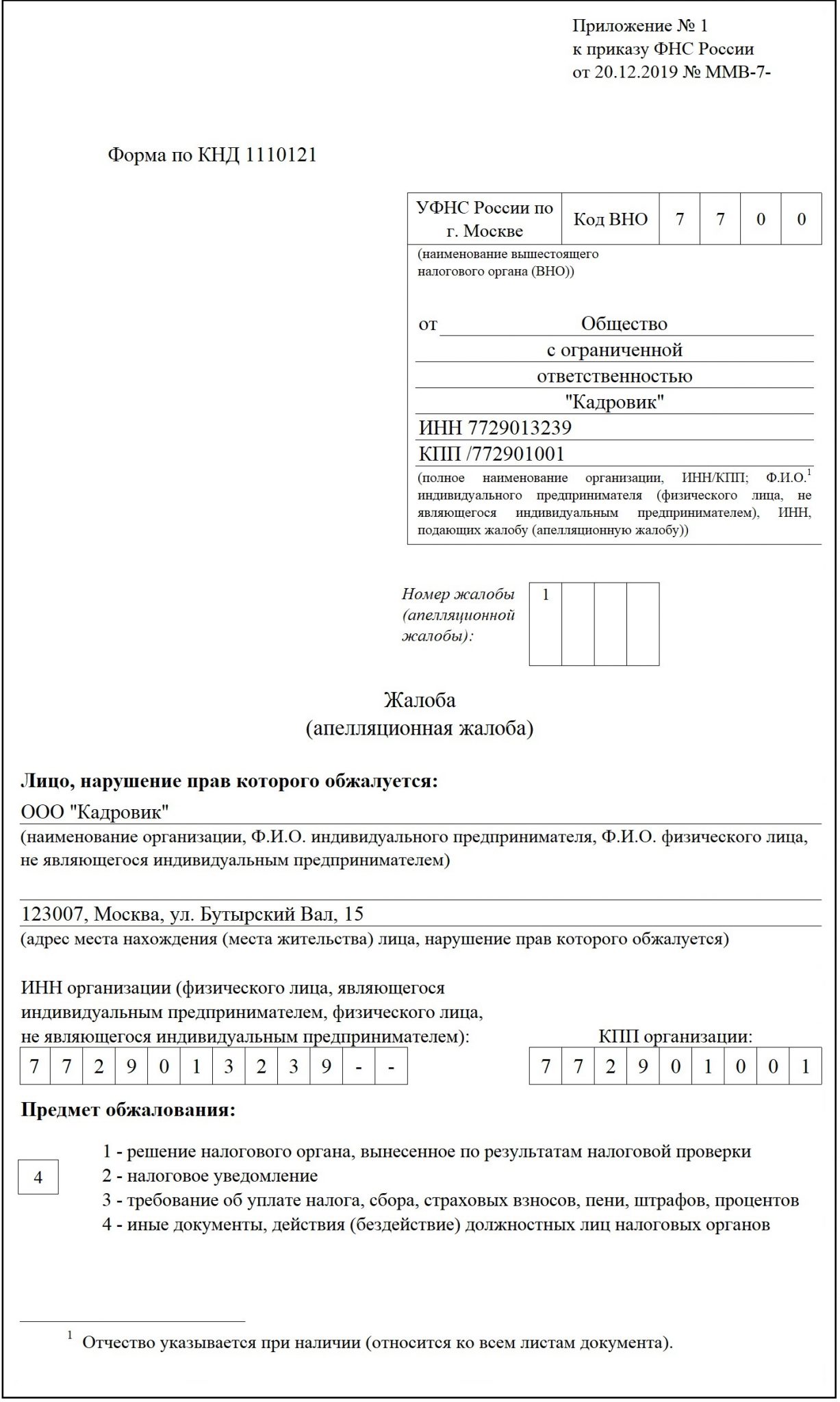

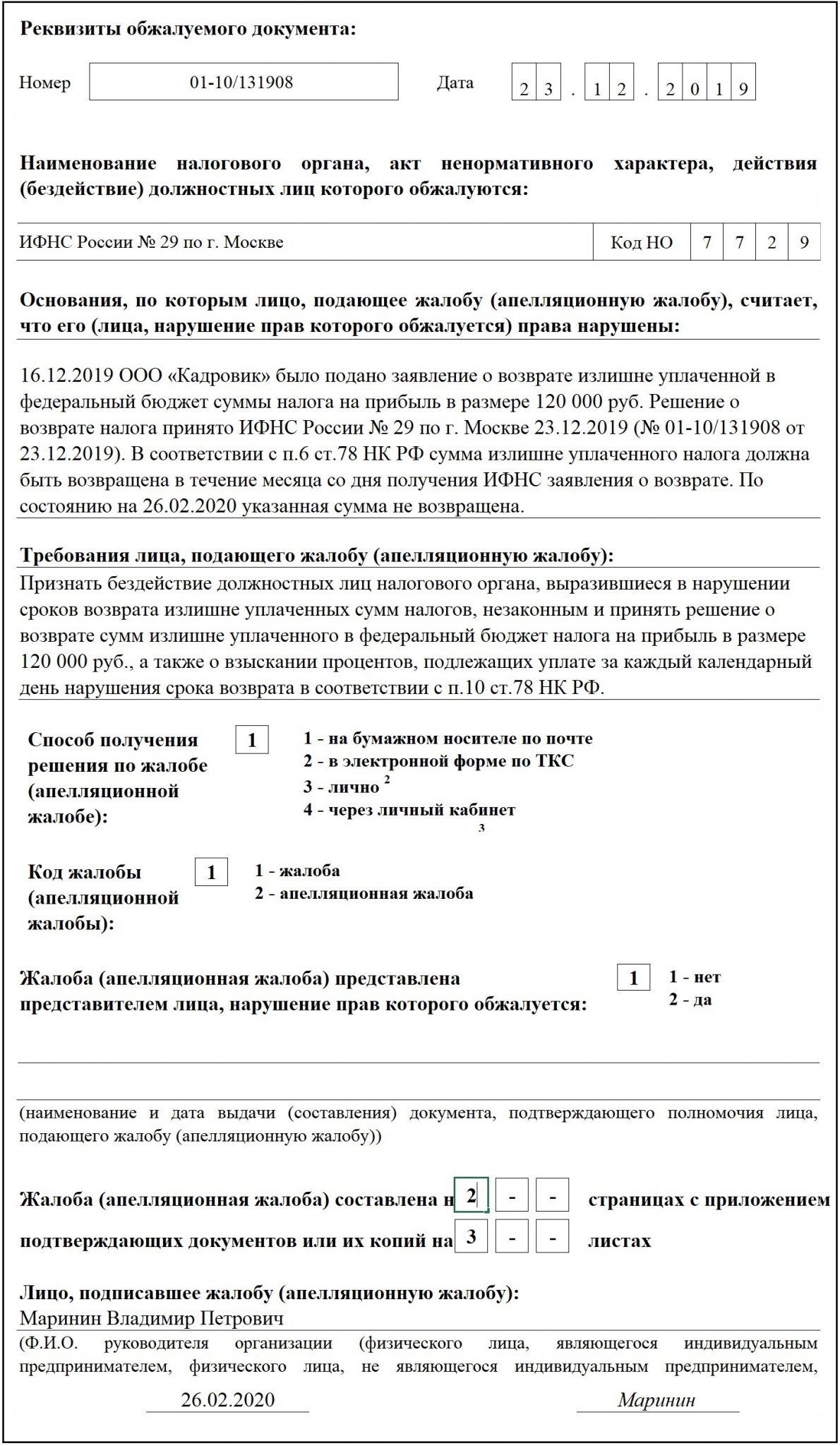

Выглядит это вот так:

Вот так выглядит первая страница жалобы: кто проводил проверку и по какому вопросу, какое решение вынесла налоговая. В самом низу — отметка налоговой о принятии жалобы

Можно ли подать жалобу анонимно

В органах ФНС анонимные послания не рассматриваются. Любой человек, обратившийся в эту службу, в обязательном порядке обязан назвать персональные данные, поэтому анонимная жалоба в налоговую — это не лучший способ донести информацию до фискальных служб. Для сохранения анонимности допускается обратиться по телефону горячей линии налоговой службы, но ждать быстрого рассмотрения и принятия мер по такому виду жалобы не стоит.

Необходимость в такой подаче возникает, когда гражданин, например, хочет донести на соседей о сдаче ими квартиры без уплаты налогов или работник — на своего работодателя, когда тот нарушает законодательство. В принципе в законодательстве нет указаний на то, как подать анонимную жалобу в налоговую и что обезличенное обращение примут к сведению. Но по собственной инициативе фискальщики могут рассмотреть и его. «Анонимку» подают следующими способами:

- по телефону доверия, конкретный номер зависит от региона и указан на сайте ФНС в разделе «Контакты и обращения»;

- посетив налоговиков лично;

- посредством Интернета.

Если нужна уверенность в рассмотрении поданного документа, не скрывайтесь — указывайте ваши персональные данные.

Должны ли храниться жалобы?

Да должны. Даже электронные документы с усиленной квалифицированной электронной подписью и сертификаты ключей, применявшиеся и связанные с подачей жалоб, участники информационного обмена должны хранить в течение 5 лет с даты получения (отправки).

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Как обжаловать налоговую проверку в 2022 году: куда обратиться, сроки, как не получить отказ

Нередки ситуации, когда в итоге налоговой проверки, выездной или камеральной, инспекторы налоговой службы делают вывод, что компания нарушила налоговое законодательство. В этом случае проверяющий фиксирует нарушение, составляет соответствующий акт и передает его налогоплательщику.

Но, даже в том случае, когда ИФНС доначислила большие суммы налогов, да еще выписала штраф, руки опускать не стоит. Предприниматель может обжаловать такое решение, если считает, что его права нарушены. Как это сделать и в какие сроки, рассказываем ниже.

Действия налоговой службы может обжаловать любой человек, который считает, что они были неправомерны. Для этого нужно обратиться в вышестоящий налоговый орган — региональное управление Федеральной налоговой службы (УФНС). Причиной для жалобы может служить:

- Несогласие с суммой начисленного налога.

- Несогласие с выводами выездной проверки в офисе компании или после камеральной в налоговом органе.

- Несогласие с применением пени и штрафов к организации.

- Нарушение ФНС сроков возврата излишне уплаченных налогов.

- Несоблюдение проверяющими сроков проведения налоговой проверки.

- Проведение по одним и тем же основаниям повторной проверки.

- Неправомерное требование лишних документов во время проведения проверки.

- Рассмотрение документов с превышением допустимого срока (более 3 лет).

- Непринятие возражений на проверочный акт.

Мы перечислили основные положения законодательства, которые позволяют жаловаться на проверяющих и итоги проведенной проверки. На практике таких случаев гораздо больше. Поэтому, если предприниматель считает, что проверка была проведена не в соответствии с законодательством, он имеет право обжаловать ее результат, а также действия или бездействие должностных лиц, которые нарушили его права.

По закону предприниматель имеет право подать жалобу в течение одного года с того момента, когда он узнал или должен был узнать о том, что его права нарушены. УФНС может продлить этот срок в том случае, когда руководитель компании вовремя не подал заявку по уважительной причине, например, по состоянию здоровья.

Важно! Предприниматель имеет право отозвать свою жалобу, если передумал. При этом повторно ее подать по тем же самым основаниям будет уже нельзя.

Помимо экономической целесообразности, это стоит сделать по следующим причинам:

- Для дальнейшего рассмотрения жалобы в суде.

- Это бесплатная возможность отстоять свои права.

- Не нужно освобождать время для разбирательств. Присутствие инициатора жалобы не обязательно при ее рассмотрении.

- Можно понять причину в отказе обжалования и тщательно подготовиться к защите своей позиции в суде, если в жалобе отказали.

- Если решение налоговой удалось обжаловать, его действие приостановят.

Кроме перечисленных причин нужно иметь в виду, что без обжалования в вышестоящую инстанцию нельзя подать в суд. Он ее просто не примет. Поэтому иногда это буквально необходимая мера.

Жалобу можно составить как в бумажном, так и в электронном варианте. Бумажный документ можно передать в ФНС лично или отправить по почте, а электронный — через личный кабинет налогоплательщика на сайте nalog.ru или через оператора электронного документооборота.

В самой жалобе обязательно должны быть следующие сведения:

- Полное наименование и юридический адрес с индексом организации, которая подает жалобу или ФИО предпринимателя, а также ИНН.

- Наименование ИФНС, которая в ходе проверки нарушила права юридического лица.

- Данные о том, что конкретно хочет обжаловать предприниматель. Например, какой-то определенный акт, сумму доначисленного налога или неправомерно выписанный штраф. Важно! Если заявитель не укажет в заявлении одно из нескольких нарушений, суд в дальнейшем его учитывать не будет.

- Ссылки на законодательные акты, согласно которым предприниматель считает, что его права были нарушены.

- Указание на то, что в итоге хочет получить инициатор жалобы — отмену штрафа, изменение суммы налога, возмещение морального вреда и т.д.

- Каким способом юридическое лицо хочет получить решение УФНС по его вопросу: в бумажном виде, электронном или в личном кабинете налогоплательщика.

Кроме того, в жалобе нужно указать номер телефона и адрес электронной почты, по которой сотрудники ФНС при необходимости могут связаться с предпринимателем. Также желательно приложить любые документы, которые могут подтвердить, что действия проверки были незаконны. Важно не забыть поставить в заявлении личную подпись.

Примечание: даже в том случае, когда жалоба подается по нескольким основаниям, не обязательно на каждое из них составлять отдельное заявление. Можно указать все в одном документе.

Статьей 138 НК РФ предусмотрено право налогоплательщика на обжалование решения инспекции в вышестоящем налоговом органе или в суде. Однако обратиться сразу в суд не получится, заявление предпринимателя просто не примут. Для обжалования нужно обращаться в тот налоговой орган, который вынес неправомерное решение или в вышестоящий налоговый орган.

Обратиться в вышестоящий налоговый орган можно, если документы по проверке подписаны начальником налогового органа или его заместителем. Если они подписаны другими сотрудниками налоговой, например, самим инспектором, проводившим проверку или начальником отдела, обжаловать их можно только в том же налоговом органе, который вынес это решение.

У налоговой инспекции по закону есть один месяц на рассмотрение жалобы. По итогам проверки предпринимателя уведомляют о принятом решении или сообщают, что срок рассмотрения продлили до одного месяца. Чаще всего продляют не более чем на 15 дней. УФНС может как признать факт нарушения, так и опровергнуть его. Если предприниматель не согласен с принятым решением, он может обжаловать его с помощью апелляционной жалобы.

УФНС не всегда рассматривает направленные жалобы. По какой причине это происходит?

- Инициатор жалобы не подписал заявление или не указал, каким образом были нарушены его права.

- Жалоба уже подавалась ранее на тех же основаниях или допустимый срок ее подачи истек.

- Налоговая инспекция уже устранила все нарушения, указанные в обращении, до принятие УФНС решения.

Если предпринимателя не удовлетворило решение УФНС, он имеет право его обжаловать, подав апелляционную жалобу. Она пишется по таким же правилам, как и первая. Подать ее нужно в течение 3 месяцев с момента вынесения УФНС решения. Суд может продлить этот срок при наличии уважительной причины.

Для подачи апелляции нужно обратиться в арбитражный суд в том же регионе, в котором находится налоговый орган. В заявлении указывают наименование организации, от имени которой составляется жалоба, номер акта, который обжалуется, а также ссылки на законы, в соответствии с которыми были нарушены права юридического лица. Кроме того, как и в первом случае, к заявлению нужно приложить подтверждающие документы. Их список есть в ст.126 АПК РФ.

По общепринятым правилам жалобу рассматривают без участия ее инициатора. Исключением будут только те ситуации, когда в материалах, представленных ИФНС, будут обнаружены противоречия или несоответствия.

До того момента, как будет принято решение, налогоплательщик имеет право:

- Предоставить дополнительные документы для обоснования своей позиции.

- Подать письменное заявление в УФНС, чтобы частично или полностью отозвать жалобу. Важно! По части отозванных пунктов подать в дальнейшем повторную жалобу будет невозможно.

По итогам рассмотрения жалобы УФНС может не удовлетворить ее и оставить без изменений первоначальное решение ИФНС или отменить первоначальное решение частично или полностью. Кроме того, налоговый орган может полностью отменить первоначальное решение и принять новое. В течение 3 дней с момента принятия окончательнонго решения по жалобе УФНС должно вручить налогоплательщику или направить ему свое решение.

Налогоплательщик может обжаловать решение ИФНС в арбитражном суде в регионе нахождения инспекции. Сделать это он может в следующих случаях:

- Жалоба была оставлена без удовлетворения.

- Решение ИФНС отменено частично.

- УФНС не приняло решение по жалобе в установленные сроки.

Напомним, обжаловать решение ИФНС в суде можно только в той части, в которой оно обжаловалось в УФНС. В том случае, когда УФНС по итогам рассмотрения жалобы отменила решение ИФНС и приняло другое решение, обжалованию в суде подлежит новое решение.

Обратиться в суд можно не позднее 3 месяцев с момента принятия решения УФНС.

Основания для составления жалобы

Жалобу на налоговый орган целесообразно подавать, когда Вы не согласны с его решениями или действиями, но сама инспекция устранять свои нарушения отказывается. Наиболее распространенными причинами возникновения таких ситуаций являются:

- отказ в предоставлении налогового вычета;

- были разглашены персональные данные, полученные при обработке личной информации;

- неправильно начислены суммы налогов;

- отказ в приеме или в обслуживании в часы приема;

- начисление пени за уже уплаченный налог;

- начисление налога на имущество, которого уже нет в собственности.

При этом, нарушение со стороны налоговых органов может проявляться не только в незаконном отказе или ином действии, но и в бездействии, игнорировании поступивших заявлений.

Важно! Особенностью обжалования действий ИФНС является то, его порядок урегулирован Налоговым кодексом РФ, а не Законом об обращениях граждан. Поэтому при подаче жалобы следует учитывать положения Главы 19 Налогового Кодекса РФ.

Последствия подачи жалобы на налоговую в прокуратуру

Прокуратура как надзорный орган имеет достаточно широкие полномочия, в том числе отменять многие решения других организаций, как государственных, так и частных. Налоговая инспекция – не исключение: если в ходе проверки фактов, изложенных в жалобе, будут выявлены нарушения со стороны фискальных органов, прокуратура может ограничить действие неправомерных требований и распоряжений (например, о привлечении налогоплательщика к ответственности, взыскания с него штрафа, проведении внеочередной проверки и т. д.). Если же действия налоговиков будут содержать в себе признаки административных или уголовных правонарушений, будет возбуждено соответствующее дело, и виновные привлекутся к ответственности. Если же факты не найдут подтверждения, на этом вмешательство прокуратуры завершится.

Заключение

Жалоба на налоговую инспекцию в прокуратуру может стать хорошим инструментом для решения налоговых споров, если другие варианты не дали желаемого результата. Однако нужно помнить, что жалоба должна иметь под собой основания, которые смогут затем подтвердить представители прокуратуры. Для повышения шансов на успешное обжалование рекомендуется воспользоваться услугами налогового юриста.

Если вы не удовлетворены действиями налоговой, и уладить спор другими путями не получается, один из возможных вариантов выхода из ситуации – жалоба в прокуратуру. Поскольку прокуратура имеет функции надзорного органа за соблюдением норм законодательства, они могут принять участие в споре между налогоплательщиками и фискальными органами, если выявлены факты нарушения закона со стороны налоговиков. В данной статье мы разберемся с тем, как подается жалоба на налоговую в прокуратуру, в каких ситуациях это имеет смысл делать, а также какие последствия может иметь обжалование для каждой из сторон.

Порядок подачи жалобы в прокуратуру на налоговую инспекцию

Для того чтобы жалоба имела юридическую силу, она должна быть грамотно подготовлена и подана. Существует определенный алгоритм, который позволяет этого добиться:

- сбор аргументов и оснований для жалобы – прежде всего, необходимо позаботиться о тех основаниях, которые подтверждали бы обоснованность обжалования действий или бездействия налоговиков. В зависимости от конкретных обстоятельств налогового спора, эти аргументы могут отличаться и включать в себя различные документы (выписки, постановления, приказы и т. д.), показания свидетелей, записи камер наблюдения и пр. Если используются показания свидетелей, они должны быть оформлены в письменной форме с обязательным заверением со стороны лиц, давших показания;

- составление текста жалобы – конкретной формы, которая была бы общей для всех жалоб в прокуратуру, не существует, обычно используется свободная форма подачи жалобы. Тем не менее, существуют определённые требования, касающиеся подачи информации: вначале указывается составитель жалобы и адресат, далее – общая фабула спора, его предыстория, что побудило обратиться с жалобой в прокуратуру (перечень конкретных нарушений законодательства со стороны налоговиков). Далее указываются требования – провести проверку, устранить выявленные нарушения, отменить незаконные требования со стороны ФНС и т. д., в зависимости от характера спора;

- подача жалобы в прокуратуру – передать документы можно любым из удобных способов, например, лично посетив отделение прокуратуры, направив бумаги заказным письмом, через интернет-сайт прокуратуры и т. д. При этом, для облегчения подачи жалоб, гражданин может обратиться в любое отделение прокураты, начиная с районных и заканчивая Генеральной прокуратурой. Далее заявление будет переадресовано тому подразделению, которое имеет полномочия его рассматривать и принимать решение – обычно речь идет о районном отделении прокуратуры по месту регистрации компании-налогоплательщика. Если к содержанию жалобы нет замечаний, она регистрируется и передается на рассмотрение;

- рассмотрение жалобы и вынесение решения по ней – ответственные сотрудники прокуратуры должны изучить материалы, изложенные в жалобе, при необходимости провести необходимые действия (обыски, проверки и т. д.), после чего принимается решение об обоснованности жалобы и ее удовлетворении, или же отказе в удовлетворении по причине того, что изложенные факты не подтвердились. Вне зависимости от результатов рассмотрения, автор жалобы должен быть уведомлен в письменной форме о принятом решении.

Правильно подготовить и подать жалобу может опытный юрист по налоговым вопросам. Также его участие увеличивает шансы на разрешение спора в пользу заявителя, поскольку все этапы процедуры обжалования будут выполнены в соответствии с законодательством.