Например, налоговые органы ответственны за то, что бюджету были нанесены убытки налогоплательщиками. Законом расценивается подобная ситуация, как бездействие или неправомерность действий сотрудников.

Финансово-правовая ответственность.

Финансово-правовая ответственность есть применение к нарушителю финансово-правовых норм мер государственного принуждения уполномоченными на то государственными органами, возлагающими на правонарушителя дополнительные обременения имущественного характера (штраф, пеня).

Финансовое правонарушение - виновно совершенное деяние, нарушающее нормы финансового права за которое законодательством установлена финансово-правовая ответственность.

Признаки финансового правонарушения: антиобщественность, противоправность, виновность, наказуемость.

Состав финансового правонарушения: объект, объективная сторона, субъект, субъективная сторона.

Ответственность за нарушение финансового законодательства существует в зависимости от тяжести совершенного деяния или субъектного состава в финансовом праве и иных отраслях права. Учитывая эти обстоятельства, п. 3 и 4 ст. 108 НК РФ определяют соотношение налоговой ответственности с ответственностью, предусмотренной уголовным и административным законодательством. БК РФ устанавливает основания применения финансовой, административной или уголовной ответственности за нарушения бюджетного законодательства РФ (ст. 281—306).

Финансовое право имеет в своем составе охранительный институт финансово-правовой ответственности, отличающейся от общих мер ответственности наличием специальных, свойственных только финансовому праву мер и процедур государственного принуждения. Наиболее четко финансово-правовая ответственность стала оформляться после кодификации бюджетного и налогового законодательства.

Согласно ст. 71 Конституции РФ финансовое регулирование относится к предметам исключительного ведения Российской Федерации, поэтому меры государственного принуждения и ответственность за нарушения финансового законодательства могут устанавливаться только на федеральном уровне.

Финансовая ответственность не связывается только с неблагоприятными последствиями для правонарушителя, которые наступают в результате совершенного им нарушения финансового законодательства. Карательные механизмы в финансовой ответственности существуют параллельно с правовосстановительными поскольку государству важно не только наказать нарушителя финансовой дисциплины, но и восстановить публичные интересы, компенсировать возникший ущерб разом.

В НК РФ понятия «налоговая ответственность» и «ответственность за совершение налоговых правонарушений» используются как равнозначные.

БК РФ оперирует понятием «ответственность за нарушение бюджетного законодательства РФ» (п. 2 ст. 1). Закон РФ «О валютном регулировании и валютном контроле» устанавливает порядок привлечения к ответственности за нарушения валютного законодательства.

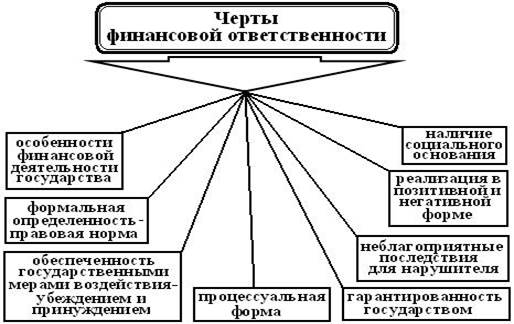

Черты и признакифинансовой ответственности

Финансовая ответственность включает в себя все признаки, характеризующие ее как правовую. Общеправовыми чертами финансовой ответственности являются:

= формальная определенность в виде фиксации в правовых нормах;

= реализация в двух формах — позитивной и негативной;

= обеспеченность государственными мерами воздействия — убеждением или принуждением;

= наступление для нарушителя определенных неблагоприятных последствий;

= осуществление в процессуальной форме.

Признаком финансовой ответственности является наличие социального основания, состоящего в необходимости охраны общественных отношений финансовой сферы. Нормы финансового права, как и другие нормы права, являются разновидностью социальных норм, поэтому финансовая ответственность реализуется в двух формах: позитивной (добровольной, активной) и негативной (государственно-принудительной, ретроспективной).

Позитивная финансово-правовая ответственностьсуществует в силу добровольного выполнения субъектами финансового права своих обязанностей, она возникает на основе формальных (нормативных) признаков. Финансовая деятельность государства основывается не только на установлении запретов относительно совершения каких-либо действий. Одним из важнейших условий реализации финансово-правовых норм выступает добросовестное соблюдение субъектами финансового права предоставленных им прав и выполнение возложенных обязанностей.

Некоторые субъекты финансового права выполняют возложенные на них обязанности в силу осознания своего общественного долга, другие — в силу возможности применения наказания за неправомерное поведение. Поэтому в целом позитивная ответственность носит добровольный характер, но вместе с тем возможна и некоторая степень государственного принуждения. Относительно позитивной финансовой ответственности принуждение в виде угрозы наступления негативных последствий является только средством предупреждения нарушений финансового законодательства. По времени реализации позитивная ответственность предшествует негативной.

Нарушение норм финансового права обусловливает необходимость негативной финансовой ответственности,которая имеет несколько аспектов.

Во-первых, она представляет собой реакцию государства на нарушение финансового законодательства, выражающуюся в наложении на виновное лицо за совершенное деяние дополнительной обязанности претерпевать карательные меры государственно-принудительного воздействия в форме имущественных лишений (взысканий).

Во-вторых, финансовая ответственность может определяться как исполнение юридической обязанности на основе государственного принуждения. Согласно постановлению Конституционного Суда РФ в целях обеспечения выполнения публичной обязанности по уплате налогов и сборов и «возмещения ущерба, понесенного казной в результате ее неисполнения, законодатель вправе устанавливать меры принуждения в связи с несоблюдением законных требований государства.

Негативная финансовая ответственность существует в двух формах: карательной (штрафной) и правовосстановительной (компенсационной).

Вопрос 2. Содержание и функции финансовой ответственности

Элементы финансово-правовой ответственности

1. субъекты (участники),

2. права и обязанности субъектов (участников),

3. их действия (поведение),

4. объект правоотношения.

Субъекты финансовой ответственности. как минимум две стороны: государство в лице компетентного органа, указанного в финансовом законодательстве, и правонарушитель. Между этими субъектами складываются охранительные финансовые правоотношения, в которых государство выступает в качестве управомоченной стороны, а правонарушитель — обязанной. Субъектом материального правоотношения финансовой ответственности является государство в целом, а не финансово-уполномоченные органы. Права и обязанности правонарушителя неразрывны и составляют правоотношения финансовой ответственности.

Право государства применять к нарушителю финансового законодательства меры государственно-правового принуждения (в том числе финансово-правовой ответственности) предполагает возникновение у правонарушителя обязанности претерпевать эти меры. Применение мер финансовой ответственности является одновременно правом и обязанностью государства, поскольку даже в тех случаях, когда правонарушитель добровольно прекращает совершение финансового правонарушения, государство не утрачивает права на применение соответствующих мер финансовой ответственности.

Объектомправоотношения финансовой ответственности является правовой статус нарушителя финансового законодательства. Возложение дополнительных лишений и ограничений имущественного характера, определенных мерой финансовой ответственности, приводит к изменению финансово-правового статуса правонарушителя.

Процессуальная форма финансовой ответственности как охранительного правоотношения имеет три стадии:

1) возникновение финансовой ответственности;

2) конкретизация финансовой ответственности посредством доказывания наличия элементов состава финансового правонарушения;

3) реализация финансовой ответственности.

Особенностью процессуальной формы финансовой ответственности выступает обязательный для государственного органа досудебный порядок разрешения отдельных категорий финансово-правовых споров. До обращения в суд за защитой нарушенных финансовых прав государства финансово-контрольный орган выносит правонарушителю предписание об устранении выявленных недостатков, приостанавливает финансирование в случае нецелевого использования бюджетных средств и т. д. Относительно налоговых органов НК РФ прямо предусмотрена обязанность предложить правонарушителю добровольно уплатить соответствующую сумму налоговой санкции. В случае отказа налогоплательщика добровольно уплатить сумму налоговой санкции или пропуска срока уплаты налоговый орган обращается в суд с исковым заявлением о принудительном взыскании налоговой санкции.

Наличие досудебного порядка рассмотрения дела о финансовом правонарушении вносит в механизм охранительного финансового правоотношения два вида процессуальных отношений: финансовые и гражданские (или арбитражные).

Первоначально реализация материального охранительного финансового правоотношения осуществляется в рамках финансового (налогового, бюджетного и т. д.) процесса, позволяющего обнаружить факт совершения финансового правонарушения и осуществить производство по делу о финансовом правонарушении.

Если правонарушитель добровольно не исполняет требование финансово-контрольного органа, то привлечение к финансовой ответственности осуществляется в рамках искового производства согласно правилам гражданского или арбитражного процесса. Например, согласно ст. 104 НК РФ до обращения в суд налоговый орган обязан предложить налогоплательщику добровольно уплатить причитающуюся сумму налоговой санкции.

Наступление негативной финансовой ответственности возможно только при наличии всех перечисленных оснований и в строго определенной последовательности: норма права — финансовое правонарушение — применение санкции.

Учитывайте интерес

Та же логика применяется ко всем периодическим платежам, связанным с выплатой процентов. Подумайте об этом: выплата процентов по любому предмету означает, что вы тратите на него больше, чем покупная цена. Это самый ответственный выбор или самый удобный?

Когда процентные платежи учитываются в покупной цене, вы тратите на приобретение предмета больше, чем того стоил даже производитель предмета. Таким образом, главной целью должно быть избежание выплаты процентов по чему-либо.

Конечно, когда речь идет о стоимости жилья и личного транспорта, для большинства из нас невозможно избежать процентов. В таких ситуациях минимизация суммы, которую вы тратите в качестве процентов каждый месяц, является наиболее ответственным действием.

Понятие, признаки, сущность финансовой ответственности и ее функции

Финансово-правовая ответственность – ограничение права лица, налагаемое по решению уполномоченного органа в связи с совершением финансового правонарушения в целях восстановления нарушенных субъективных интересов в сфере финансово-правового регулирования и предупреждения совершения иных правонарушений.

Государство регулирует финансовые отношения посредством создания правовых норм, содержащих права и обязанности соответствующих субъектов. Предоставляя физическим и юридическим лицам экономические свободы, позволяя осуществлять операции с финансовыми средствами, государство требует от субъектов финансового права надлежащей реализации установленных правовых предписаний. Неисполнение финансово-правовых предписаний либо уклонение от их надлежащего исполнения влечет неблагоприятные имущественные последствия для государственной деятельности.

Финансовая компетенция является суверенным правом каждого государства. Ему принадлежат права на установление и взимание налогов, формирование бюджета, осуществление заимствований и предоставление гарантий от имени государства, эмиссию денежных средств, валютное регулирование и т.д.

Реализация финансово-правовых норм зачастую встречает противодействие со стороны участников финансовых отношений. Обязанность уплачивать налоги вызывает у субъектов подсознательную готовность к сокрытию дохода либо иным неправомерным деяниям, обеспечивающим использование и распоряжение полученным имуществом в полном объеме без учета суверенного права государства на часть этого дохода. Получение денежных средств из государственного бюджета зачастую сопровождается желанием использовать их не по целевому назначению.

Многие юридические лица нарушают кредитные обязательства перед государством, не ввозят на территорию Российской Федерации полученную за рубежом валютную выручку либо, напротив, в нарушение финансового законодательства неправомерно вывозят российский капитал. Нарушению суверенных финансовых прав государства также способствуют высокие налоговые ставки и низкий уровень жизни населения.

Несоблюдение установленного порядка осуществления финансовой деятельности нарушает интересы всего общества, т.е. приобретает публично-правовой характер. Совокупность названных факторов создает предпосылки для совершения большого числа налоговых правонарушений и, как следствие, реакции государства по защите своих имущественных интересов. Одна из форм государственного принуждения - финансово-правовая ответственность, наличие которой как самостоятельного вида юридической ответственности в настоящее время не вызывает сомнения.

Самостоятельный характер финансового права как отрасли российского права свидетельствует о наличии в его структуре мер государственного принуждения, составной частью которых выступают меры ответственности. Понятие финансовой ответственности, ее конструкция во многом определяют место и роль правового регулирования финансовых отношений в системе российского права.

Доктринальное понимание сущности финансово-правовой ответственности не вызывает существенных разногласий. Научные определения отличаются категориями, на основе которых осуществляется обобщение ее юридических признаков. Так, М.В. Карасева определяет финансовую ответственность через применение финансовых санкций, С.Е. Батыров - через финансовые правоотношения, Н.В. Сердюкова - через финансово-правовой статус правонарушителя.

Особенности предмета финансово-правового регулирования и методов правового воздействия на финансовые отношения придают специфику и юридической ответственности, применяемой к нарушителям финансового законодательства. Финансовое право, таким образом, имеет в своем составе охранительный институт финансово-правовой ответственности, отличающейся от общих мер ответственности наличием специальных, свойственных только финансовому праву мер и процедур государственного принуждения. Наиболее четко финансово-правовая ответственность стала оформляться после кодификации бюджетного и налогового законодательства.

Финансово-правовая ответственность формируется по институциональному признаку - "снизу вверх", поскольку, например, более детальное законодательное оформление и научное осмысление получают налоговая, бюджетная и валютная ответственность. Она включает в себя все признаки, характеризующие ее как правовую.

Общеправовыми чертами финансовой ответственности являются:

а) формальная определенность в виде фиксации в правовых нормах;

б) гарантированность государством;

в) реализация в двух формах - позитивной и негативной;

г) обеспеченность государственными мерами воздействия - убеждением или принуждением;

д) наступление для нарушителя определенных неблагоприятных последствий;

е) осуществление в процессуальной форме.

Вместе с тем финансовая ответственность имеет определенную специфику, обусловленную особенностями финансовой деятельности государства и механизмом правового регулирования финансовых отношений. Обособление ее в самостоятельный вид юридической ответственности подтверждается и выделением в финансовом законодательстве процедурно-процессуальных норм, регулирующих производство по делам о финансовых правонарушениях.

Согласно ст. 71 Конституции РФ финансовое регулирование относится к предметам исключительного ведения Российской Федерации. Следовательно, меры государственного принуждения, а также ответственность за нарушения финансового законодательства могут устанавливаться только на федеральном уровне.

Финансовая ответственность выполняет определенные цели, которые прямо в финансовом законодательстве не указаны, но выводятся из целей и задач внутриотраслевых нормативных правовых актов. В частности, преамбулой БК РФ определено, что Бюджетный кодекс служит целям финансового регулирования, устанавливает общие принципы бюджетного законодательства, основания и виды ответственности за нарушение бюджетного законодательства. Нормативным порядком определены основные начала законодательства о налогах и сборах (ст. 3 НК РФ), посредством решения которых достигаются цели налоговой ответственности.

Предостерегая субъектов финансового права от совершения противоправных деяний в финансовой сфере, финансовая ответственность преследует две цели:

- охранительную, посредством которой ограждает общество от нежелательных ситуаций, связанных с нарушением имущественных интересов государства;

- стимулирующую, посредством которой поощряет правомерное поведение субъектов финансового права.

Финансовая ответственность, как и другие виды юридической ответственности, достигает цели своего предназначения в том случае, если государство в лице финансово-контрольных органов познает всеми законными способами объективный факт совершения финансового правонарушения и признает или не признает его таковым.

Цели финансовой ответственности реализуются в функциях, которые отражают предназначение этого охранительного института, тесно связаны с применением финансово-правовых санкций и имеют социальные последствия. Следовательно, в механизме правового регулирования финансовых отношений она выполняет юридическую и социальную функции.

По мнению Крохиной Ю.А можно выделить основные признаки финансово-правовой ответственности, подтверждающие возможность ее рассмотрения как самостоятельного вида юридической ответственности:

1) финансово-правовая ответственность является средством охраны финансового правопорядка;

2) финансово-правовая ответственность установлена нормами финансового права, являющегося самостоятельной отраслью права;

3) основанием привлечения к финансово-правовой ответственности является финансовое правонарушение, т.е. противоправное, виновное деяние (действие или бездействие), посягающее на установленный порядок в сфере финансов, которое не влечет уголовной или административной ответственности;

4) финансово-правовая ответственность заключается в применении к правонарушителю специальных финансово-правовых санкций;

5) финансово-правовая ответственность носит главным образом имущественный характер, который проявляется в государственно-принудительном воздействии на экономические интересы нарушителя финансового законодательства;

6) меры финансово-правовой ответственности применяются как к физическим лицам, так и к организациям, не исполняющим или ненадлежащим образом исполняющим финансовые обязанности перед государством;

7) меры финансово-правовой ответственности применяются широким кругом уполномоченных на то государственных органов и их должностными лицами;

порядок наложения финансово-правовых санкций на правонарушителя урегулирован нормами финансового права;

порядок наложения финансово-правовых санкций на правонарушителя урегулирован нормами финансового права;

9) применение мер финансово-правовой ответственности имеет целью как восстановление имущественных интересов потерпевшей стороны (государства), так и наказание нарушителя, предупреждение совершения им в будущем новых правонарушений.

Юридическая функция проявляется в двух аспектах: правовосстановительном (компенсационном) и штрафном (карательном).

Правовосстановительный характер финансовой ответственности обусловлен имущественными отношениями между публичным и частным субъектами, объектами которых выступают налоги, обязательные сборы, страховые взносы, бюджетные денежные средства, кредитные ресурсы, валюта и валютные ценности и т.д. Наличие финансовой ответственности субъектов за нарушение своих обязанностей по формированию публичных денежных фондов и (или) их правомерному использованию преследует цель восстановить имущественные интересы государства, компенсировать казне причиненные убытки. При разрешении финансово-правового конфликта государству важнее восстановить свои финансовые интересы, чем возложить на правонарушителя ограничительные меры неимущественного характера (лишение свободы, запрет на занятие должности и т.д.).

Штрафной характер финансовой ответственности заключается в неблагоприятных имущественных лишениях, претерпеваемых нарушителем финансового законодательства. Посредством реализации штрафной функции создается режим правового урона, заключающийся в применении санкции к субъекту финансового правонарушения.

Социальная функция финансовой ответственности выражается в осуществлении общего предупреждения финансовых правонарушений посредством побуждения субъектов финансового права к соблюдению норм финансового законодательства. Реализуется эта функция в форме общей и частной превенции совершения финансовых правонарушений.

Общая превенция преследует цель предотвращения совершения финансовых правонарушений всеми субъектами финансового права. Частная направлена к индивидуально-определенному субъекту и проявляется в создании со стороны государства правового механизма предотвращения совершения новых финансовых правонарушений. Например, в налоговом праве способ реализации частной превенции - угроза увеличения санкции на 100 процентов в случае совершения лицом аналогичного налогового правонарушения (п. 4 ст. 114 НК РФ).

Главное предназначение функций финансовой ответственности заключается в обеспечении нормального действия механизма финансово-правового регулирования.

Таким образом, финансовая ответственность представляет собой обязанность лица, виновного в совершении финансового правонарушения, претерпевать меры государственно-властного принуждения, предусмотренные санкциями финансового законодательства, состоящие в возложении дополнительных юридических обязанностей имущественного характера и применяемые компетентными органами в установленном процессуальном порядке.

Финансовое право

Финансово-правовая ответственность — это применение к правонарушителю мер государственного принуждения – санкций, установленных финансово-правовыми нормами.

Государство регулирует финансовые отношения посредством издания правовых норм, содержащих права и обязанности соответствующих субъектов. Предоставляя физическим и юридическим лицам экономические свободы, позволяя осуществлять операции с финансовыми средствами, государство требует от субъектов финансового права надлежащей реализации установленных правовых предписаний. Неисполнение финансово-правовых предписаний либо уклонение от их надлежащего исполнения влечет неблагоприятные имущественные последствия для правонарушителей.

Финансово-правовая ответственность осуществляется не по субъективному желанию должностного лица, органа, а имеет определенные основания. Таких оснований три, и они имеют место последовательно, одно за другим:

1) норма права, запрещающая деяние и предусматривающая ответственность за него, – нормативное основание;

2) правонарушение (состав правонарушения) как юридический факт – фактическое основание;

3) правоприменительный акт, определяющий конкретную меру государственного принуждения, – конкретное основание.

Функции финансово-правовой ответственности обусловлены целями, ради которых она осуществляется. Как социальное явление финансово-правовая ответственность носит характер самозащиты общества от посягательств на его устои. Эта цель определяет и основные функции ответственности. Среди них:

• карательная (штрафная), имеющая цель воздать должное за содеянное, наказать правонарушителя;

• правовосстановительная (компенсационная), цель которой – восстановить нарушенное право, компенсировать материальный и моральный ущерб, причиненный правонарушением;

предупредительная (превентивная) имеет цель предупреждения совершения новых правонарушений как со стороны самого правонарушителя (частная превенция), так и со стороны окружения (общая превенция);

• воспитательная функция. Финансово-правовая ответственность имеет цель не только наказать правонарушителя, но перевоспитать его;

• охранительная функция. Финансово-правовая ответственность применяется в целях охраны прав, свобод и иных законных интересов граждан, охраны собственности;

• регулятивная функция. Поскольку финансово-правовая ответственность органически входит в процесс правового регулирования финансовых отношений, является частью его механизма, можно сказать, что через нее осуществляется регулятивная функция права.

Для того чтобы указанные функции осуществлялись более эффективно и были достигнуты цели ответственности, она должна осуществляться на основе определенных принципов.

Принцип законности проявляется в том, что ответственность осуществляется компетентными органами, на определенных финансовым законодательством основаниях, в определенном законом порядке и в соответствии с санкцией финансово-правовых норм.

Принцип гуманизма. Процесс применения наказания и его меры должны быть гуманными. Они не должны унижать человеческое достоинство, носить характер истязания, повлечь физические муки наказуемого.

Принцип ответственности за вину. К ответственности за нарушение финансового законодательства может быть привлечено только лицо, виновное в совершении правонарушения.

Принцип равенства перед законом. Данный принцип означает, что лица, совершившие правонарушение, равны перед законом независимо от пола, возраста, должностного положения и других особенностей.

Принцип неотвратимости наказания предполагает, что совершение правонарушения неизбежно должно повлечь за собой наказание.

Признаки финансово-правовой ответственности.

Первый признак. Финансово-правовая ответственность – это всегда государственное принуждение. Никакие иные меры общественного, партийного и т. д. принуждения (например, общественное осуждение и др.), даже если они осуществляются в связи с правонарушением, не являются финансово-правовой ответственностью. Причем финансово-правовая ответственность – не само по себе принуждение, а «мера» этого принуждения, она имеет количественные показатели (штраф – в рублях, лишение свободы – в годах и т. д.).

Второй признак. Ответственность наступает только за совершенное финансовое правонарушение. Именно нарушение финансового законодательства является единственным основанием для финансово-правовой ответственности. По своей природе юридическая ответственность является негативной реакцией общества и государства на правонарушение, своеобразной формой защиты общества от нарушений. Государственное принуждение может применяться к субъектам и вне связи с правонарушением, но это не будут меры ответственности.

Третий признак. Финансово-правовая ответственность всегда предполагает определенные лишения, неприятности для правонарушителя. Это мера его наказания. Лишения могут быть личного, организационного или имущественного характера. Личный характер лишений предполагает, что правонарушитель испытывает неприятности лично (лишение права занимать определенную должность, наложение штрафа на определенное лицо, лишение свободы). Организационный характер лишений проявляется в том, что человек чувствует дискомфорт в связи с изменением своего статуса (запрет заниматься определенной деятельностью). Лишения имущественного порядка связаны с лишением определенных имущественных, материальных средств (штраф, возмещение имущественного вреда, взыскание неуплаченных налогов).

Четвертый признак. Финансово-правовая ответственность осуществляется государством (его органами) в рамках правоприменительного процесса и включает все его особенности и стадии.

Пятый признак. Вид и мера государственного принуждения к правонарушителю – не результат субъективистского решения правоприменителя, они определяются исходя из санкции финансово-правовой нормы. Следует заметить, что государственно-принудительные меры могут осуществляться и на основе диспозиции правовой нормы. Однако юридическая ответственность – всегда реализация санкций.

Исходя из внутриотраслевых норм, предусматривающих ответственность за финансовые правонарушения, финансово-правовую ответственность можно классифицировать по следующим видам: административная, налоговая, бюджетная, материальная, дисциплинарная, уголовная.

Особенность финансово-правовой ответственности заключается в том, что она имеет определенную специфику, обусловленную особенностями финансовой деятельности государства и муниципальных образований, механизмом правового регулирования финансовых отношений. Обособление ее в самостоятельный вид юридической ответственности подтверждается и выделением в финансовом законодательстве процедурно-процессуальных норм, регулирующих производство по делам о финансовых правонарушениях.

Согласно ст. 71 Конституции РФ финансовое регулирование относится к предметам исключительного ведения Российской Федерации. Следовательно, меры государственного принуждения, а также ответственность за нарушения финансового законодательства могут устанавливаться только на федеральном уровне.

Особенность финансово-правовой ответственности проявляется в том, что она выражается в лишениях имущественного (материального) характера. По своей сути финансовые правоотношения являются имущественными, поэтому и воздействие на правонарушителя происходит в присущих финансовому праву формах. Всякое финансовое правонарушение наносит вред финансовым интересам общественно-территориального образования (государству или муниципальному образованию).

Природа финансово-правовой ответственности

Вопрос о природе финансово-правовой ответственности – один из наиболее дискуссионных в правоведении. Разногласия возникают как по поводу факта наличия данного вида ответственности, так и касаемо вопросов, касающихся природы финансовых санкций, порядка их использования, установления признаков и состава финансового правового нарушения.

Поэтому анализ проблем формирования и развития финансово-правовой ответственности в качестве отдельного вида юридической ответственности – одно из ключевых направлений финансово-правовой науки, необходимое для усиления значимости отрасли финансового права в современных условиях.

Общий признак финансовой и гражданско правовой ответственности – это имущественный характер регулируемых правоотношений. Но в отличие от гражданско правовой ответственности, свойственной отношениям юридически равных сторон, особенной чертой финансовой ответственности выступает приоритет публичных интересов над частными, что присуще отношениям, образованным по принципу власти и подчинения (по императивному методу). Имущественная ответственность в случае неравенства субъектов отношений не обладает гражданско правовым характером.

Дисциплинарная ответственность применяется обычно в случаях нарушения трудовой и служебной дисциплины. Дисциплинарная и материальная ответственность может быть связана с нарушениями финансового законодательства, однако, не имеет прямой задачей обеспечение его соблюдения.

Данные правовые отношения только косвенно связаны с финансовыми и к регулированию финансового права/ответственности не относятся.

Если различия в уголовной и финансовой видах юридической ответственности находятся на поверхности (тяжесть совершенного преступления, характер санкций, типы и задачи наказания, источники правового регулирования, субъекты ответственности и пр.), то вот различия финансовой ответственности от административной не такие заметные, так как между ними много общего:

- Различия прослеживаются в нормативных источниках, которые регулируют вопросы применения юридической ответственности. Правовые нормы, которые регулируют финансовую ответственность, обычно сосредотачиваются в отраслевых актах: БК России, НК России, Федеральном законе от 2 декабря 1990-го г. касаемо банков и банковской деятельности и др.

- Финансовые санкции обладают исключительно денежным характером, не ограничивая личные права и свободы.

- Привлечение к финансовой ответственности осуществляют государственные органы государства, обладающие специальными полномочиями на это.

Кто участвует?

Так как в понятии финансовой ответственности сказано, что она возникает при отношениях двух сторон. Этими сторонами является государство и нарушитель. Государство представлено компетентным органом, который имеет все полномочия на применение карательных мер. Правонарушитель в этом случае оказывается обязанным, его права и обязанности неразрывно связаны, из чего и получается финансовая ответственность.

Орган вправе применять меры государственно-правового принуждения по отношению к преступнику. Важно понимать, что это считается не только правом, но и обязанностью. По этой причине даже в ситуации, когда человек перестает нарушать нормы, государство все равно может наказать его.

Понятие финансовой ответственности предполагает и наличие объекта отношений. Им является правовой статус человека, нарушившего финансовые законы.

К вопросу о функциях гражданско-правовой ответственности

Гневышева, И. В. К вопросу о функциях гражданско-правовой ответственности / И. В. Гневышева. — Текст : непосредственный // Молодой ученый. — 2016. — № 23 (127). — С. 321-324. — URL: https://moluch.ru/archive/127/34997/ (дата обращения: 13.02.2022).

К вопросу офункциях гражданско-правовой ответственности

Гневышева Ирина Валерьевна, студент

Тюменский государственный университет

Проблема состава и содержания функций гражданско-правовой ответственности является лишь одной из числа многочисленных проблем данного института, и, учитывая многообразие точек зрения, изложенных в юридической литературе, мы считаем необходимым специально остановиться на этом вопросе.

Безусловно, что выступая разновидностью юридической ответственности, гражданско-правовая ответственность выполняет и присущие ей функции, вместе с тем, специфика отрасли предопределяет и наполняет специфическими чертами содержание функций самой гражданско-правовой ответственности.

Как верно замечает А. В. Мацкевич, функции юридической ответственности тесно связаны с функциями права в целом, и одна функция права может предопределять направление воздействия сразу нескольких функций ответственности. Так охранительная функция права раскрывается посредством восстановительной, карательной и предупредительной функцией ответственности; регулятивная функция — посредством восстановительной и предупредительной функций [1].

Автор в конечном итоге подразделяет функции любого вида юридической ответственности на две группы, принимая за основу внутренние свойства: в первой группе — карательная, восстановительная, регулятивная и превентивная; во второй — воспитательная [2].

Между выделяемыми функциями много общего: они все способствуют охране общественных отношений, а также содействуют достижению различными формами ответственности своих целей.

Более того, А. В. Малько утверждает, что функции ответственности тесно связаны с противоположными ей элементами. Наказание связано с поощрением, и, вслед за ним выполняет контрольную, мотивационную, коммуникативную, оценивающую, гарантирующую, распределительную и воспитательную функции [3].

Центральной функцией гражданско-правовой ответственности, в конечном итоге переросшей в функцию всего гражданского права, по мнению большинства цивилистов, является компенсационно-восстановительная функция. Е. Н. Агибалова и А. И. Петелин, подчеркивая главенство данной функции в гражданском праве, обращают внимание, что для уголовной, в то же время, большее значение имеет карательная функция [4], соответственно в иных отраслях, в зависимости от их характера (частная либо публичная отрасль) имеют приоритет та либо иная функции.

Более того, по мнению В. Т. Смирнова и А. А. Собчака [5], такое различие функций и обусловливает безусловную ответственность за вину в уголовном праве и противоположную ей ответственность независимо от вины, наряду с ответственностью за вину, в гражданском праве.

Останавливаясь на компенсационно-восстановительной (компенсаторно-восстановительная) функции гражданско-правовой ответственности, заметим, что ее обозначают в юридической литературе по-разному: компенсационная [6], восстановительная [7], превентивная [8], компенсаторная [9], правовосстановительная [10], реституционная [11].

И если обращаться к анализу терминов, то можно заметить, что обозначение такой функции как превентивной не только расширяет ее содержание до очень широких пределов, приводит к смешению с другой самостоятельной функцией, но и отражает направленность ее воздействия.

Термины «компенсаторная» и «компенсационная» мы предлагаем считать синонимами, отражающими пристрастия авторов, выделяющих эти функции.

По поводу правовосстановительной функции считаем необходимым лишь высказаться о чрезвычайно узком понимании воздействия гражданско-правовой ответственности в таком случае. Известно, что применение мер ответственности не только способствует восстановлению нарушенного права, но и способствует компенсации вреда. Более того, гражданскому законодательству известны случаи, когда восстановление права не предполагает компенсации — п. 2 ст. 167 ГК РФ, закрепляющий правило возврата каждой из сторон недействительной сделки всего полученного по ней, как раз может быть отнесен к таким ситуациям.

Но возможно также придание этому термину двух смыслов: широкого (когда достигаются цели и задачи отрасли в целом) и узком (восстановление только нарушенных субъективных прав). Но такое разделение, на наш взгляд, не имеет практического значения и лишь затрудняет понимание функции.

По вопросу компенсационной и восстановительной функций, а также обозначения их как единой функции, в юридической литературе высказывается достаточно много мнений. Об этом свидетельствует и перечень приведенных выше источников.

Мы присоединяемся к позиции, авторы которой считают, что компенсация и возмещение различаются по характеру и объему. Компенсация предполагает предоставление пострадавшей стороне денежного либо иного эквивалента, как можно более точного. Возмещение же означает именно предоставление благ в форме, аналогичной нарушенным. Его задачей даже не всегда выступает эквивалентное восстановление. Главное — чтобы возмещение удовлетворило потерпевшего [12].

Тем не менее, объединяет эти два термина основное назначение — восстановление нарушенных прав и законных интересов участников гражданских правоотношений, в том числе посредством возмещения вреда или его компенсации. А значит, функцию следует именовать восстановительной либо обозначать через два термина, как мы и поступили.

Соответствующее обозначение функции встречается даже в судебной практике [13].

Следующая функция гражданско-правовой ответственности — карательная.

Одни авторы, выделяя данную функцию, обращают внимание на то, что она проявляется в причинении страданий, в неблагоприятных имущественных лишениях, и состоит в возложении на нарушителя обязательств, которых у него не существовало ранее [14].

Другие авторы, более точно, на наш взгляд, отмечают, что эта функция реализуется посредством обременений не только имущественного, но и организационного характера. При этом первое состоит в сужении имущественной сферы, изъятии денежных средств, имущества, а второе — в ликвидации юридического лица, запрете на ликвидацию либо на реорганизацию юридического лица, а также в безвозмездном устранении дефектов, хотя, впоследствии неизбежно сужает имущественную сферу нарушителя [15].

Полагаем, что о карательном воздействии гражданско-правовой ответственности (как, впрочем, и других форм ответственности, за исключением дисциплинарной) также свидетельствует, способ оформления акта уполномоченного органа (обязательно в решении, постановлении, которое подлежит публичному размещению) и направленность ряда мер (штраф в пользу государства, помимо компенсации вреда, изъятия в пользу государства бесхозяйных вещей, конфискация вещей и т. д.)

Краткий анализ эволюции института гражданско-правовой ответственности позволяет утверждать об отчетливом выделении в числе ее функций и предупредительно-воспитательной функции.

Данная функция реализуется посредством применения норм, допускающих подачу исков о запрещении деятельности, создающей опасность причинения вреда от будущей деятельности организации либо гражданина (ст. 1065 ГК РФ), и, частично — посредством доведения до нарушителей и широкого круга общественности правил и норм правомерного поведения, информации о возможных санкциях и пределах ответственности, о последствиях применения мер гражданско-правовой ответственности к конкретным субъектам и о его эффекте.

Рассматривая этот аспект, Н. В. Витрук обращал внимание на возможность выделения общепревентивных (в случае информирования, правового воспитания, специального обучения) и частнопревентивных (в случае применения к правонарушителям) воздействий [16].

Значительная роль правового воспитания обусловливается существованием в ГК РФ обычаев делового оборота, а также таких критериев, которые в отсутствие правовой культуры, по нашему мнению, просто не могут существовать: должная осмотрительность, заботливость, добросовестность.

Применительно к охране интеллектуальной собственности, в случаях, когда оборот материальных носителей, в которых выражены результат интеллектуальной деятельности или средство индивидуализации, приводит к нарушению исключительного права на такой результат, такие материальные носители считаются контрафактными и по решению суда подлежат изъятию из оборота и уничтожению без какой бы то ни было компенсации, если иные последствия не предусмотрены ГК РФ. Орудия, оборудование или иные средства, используемые или предназначенные для совершения правонарушений в сфере интеллектуальной собственности, подлежат изъятию из оборота и уничтожению за счет нарушителя (ч.ч. 4 и 5 ст. 1252 ГК РФ).

Полагаем, что в последней редакции ГК РФ, рассматриваемая функция стала реализовываться еще шире за счет переноса момента наступления ответственности с договорной стадии на стадию предварительного договора в п. 2 ст. 507 ГК РФ, согласно которому сторона, получившая предложение по соответствующим условиям договора, но не принявшая мер по согласованию условий договора поставки и не уведомившая другую сторону об отказе от заключения договора в установленный срок, обязана возместить убытки, вызванные уклонением от согласования условий договора.

Ряд авторов упоминают обеспечительную, управляющую, стимулирующую (организационную) функции гражданско-правовой ответственности.

Последняя, по мнению ученых, состоит в побуждении участников отношений к надлежащему поведению [17].

Нам представляется, что содержание этой функции охватывается предупредительно-воспитательной функцией, поскольку соблюдение правовых норм обеспечивается с одной стороны информированием о существующих правилах и нормах, а с другой — установлением ответственности за их несоблюдение и поощрений за следование таким нормам.

Выделяя обеспечительную функцию, авторы акцентируют внимание, что именно ответственность создает условия для реализации правовых предписаний должным образом [18]. Однако в этом проявляется скорее назначение любых правовых норм, а не ответственности.

Управляющая функция состоит в придании ответственности роли определенного ориентира организационного воздействия [19], когда неразрешенные методы и формы реализации общественных отношений влекут ответственность, а разрешенные оцениваются правом нейтрально либо положительно. Но, представляется, что в данном случае функции ответственности смешиваются с другими элементами права — с механизмом правового регулирования. Первичным является воздействие регулятивных правовых норм и только когда этот управляющий ориентир игнорируется, ставится вопрос о применении мер ответственности.

Подводя итоги статьи, полагаем, что выделение всех названных функций гражданско-правовой ответственности имеет право на существование, с уже обозначенными оговорками, однако применительно к восстановительно-компенсационной функции считаем возможным заметить следующее.

Рассматривая гражданско-правовую ответственность как процесс, участниками которого выступают потерпевший и нарушитель, можно заметить, что по отношению к одной из сторон однозначным является восстановительный характер воздействия, тогда как по отношению к другой стороне — карательный, правоограничивающий, обязывающий.

Это обстоятельство позволяет предложить объединить наименование первых двух из рассмотренных функций под термином «карательно-восстановительная функция гражданско-правовой ответственности».

- Мацкевич А. В. Функции юридической ответственности в современном обществе: понятие, система, тенденции развития // Российский следователь, 2006. № 12. — С. 14.

- Там же.

- Малько А. В. Поощрение как метод государственного управления // Государство, право, управление: сб. науч. трудов. Вып. 7. — Воронеж: Изд-во Воронежск. ун-та, 1998. — С. 28–29.

- Агибалова Е. Н. Функции обязательств вследствие причинения вреда // Альманах современной науки и образования. Тамбов // Грамота. 2007. № 2. — С. 31; Петелин А. И. Проблемы правовой ответственности в социалистическом обществе. Омск, 1976. С. 55.

- Смирнов В. Т., Собчак А. А. Общее учение о деликтных обязательствах в советском гражданском праве. — Л.: Изд-во ЛГУ, 1983. — С. 55.

- Кабанова И. Е. Меры гражданско-правовой ответственности и их применение к публичным субъектам // Власть Закона. 2016. № 1. — С. 81; Карманова Е. В. Компенсационная функция гражданско-правовой ответственности в соотношении с компенсацией морального вреда // Современное право. 2014. № 5. С. 73–78; Право и экономическая деятельность: современные вызовы: монография / Е. Г. Азарова, А. А. Аюрова, М. К. Белобабченко и др.; отв. ред. А. В. Габов. М.: ИЗиСП, Статут, 2015. — С. 275; Гражданский процесс: Учебник / Е. А. Борисова, С. А. Иванова, Е. В. Кудрявцева и др.; под ред. М. К. Треушникова. 2-е изд., перераб. и доп. М.: Городец, 2007. — С. 208, и др.

- Блинкова Е. В., Козацкая В. Э. Общая характеристика гражданско-правовой ответственности за вред, причиненный преступлением // Российская юстиция. 2011. № 4. С. 12–13; Есенова В. П. Специальный деликт: некоторые особенности правовой природы и механизма правового регулирования // Юрист. 2013. № 10. С. 43–44; Кожевников В. В. Функции юридической ответственности: общетеоретический и отраслевые аспекты // Современное право. 2015. № 4. С. 9 и др.

- Ермолова О. Н. Ответственность в гражданском праве // Гражданское право, 2008, № 3. — С. 27.

- Российское гражданское право: учебник: в 2 т. / В. С. Ем, И. А. Зенин, Н. В. Козлова и др.; отв. ред. Е. А. Суханов. 2-е изд., стереотип. Т. 1. — М.: Статут, 2011. — C. 50.

- Корпоративное право: учебник / Е. Г. Афанасьева, В. Ю. Бакшинскас, Е. П. Губин и др.; отв. ред. И. С. Шиткина. 2-е изд., перераб. и доп. — М: КНОРУС, 2015. — С. 825.

- Сичинава Г. В. Ограничение применения реституции по российскому гражданскому праву: Автореф. дисс. канд. юрид. наук. Саратов: Саратовс. государств. юр. академия, 2004. — С. 4.

- Липинский Д. А. Карательная и восстановительная функции гражданско-правовой ответственности // Российская юстиция, 2015 — № 10. — С. 43–44; Кабанова И. Е. Меры гражданско-правовой ответственности и их применение к публичным субъектам // Власть Закона 2016. № 1. — С. 7–8; Хохлов В. А. Ответственность за нарушение договора по гражданскому праву. — Тольятти: Изд-во ВУиТ, 1997. — С. 280.

- Постановление Арбитражного суда Уральского округа от 08.06.2016 № Ф09–2039/16 по делу № А47–2199/2015; Апелляционное определение Московского городского суда от 04.09.2015 по делу № 33–31007/2015; Апелляционное определение Московского городского суда от 06.07.2015 по делу № 33–23606/2015; Апелляционное определение Красноярского краевого суда от 13.07.2015 по делу № 33–7256/2015; Апелляционное определение Московского городского суда от 30.01.2012 по делу № 11–2979; Апелляционное определение Новосибирского областного суда от 12.12.2013 по делу № 33–9733–2013 и др.

- Кархалев Д. Н. Охранительная функция гражданского права // Российский судья, 2015 — № 3. — С. 27.

- Липинский Д. А. Указ.соч. — С. 44.

- Витрук Н. В. Общая теория юридической ответственности. 2-е изд., исправленное и доп. М.: НОРМА, 2009. — С. 201–202.

- Российское гражданское право: учебник: в 2 т. / …отв. ред. Е. А. Суханов. 2-е изд., стереотип. Т. 1. — М.: Статут, 2011. — C. 53.

- Витрук Н. В. Указ. соч. — С. 57.

- Сизый А. Ф. Поощрительные нормы уголовно-исполнительного права (Проблемы теории и практики). — Рязань: Изд-во Рязанс.высшей школы МВД РФ, 1994. — С. 60–65.

Основные термины (генерируются автоматически): гражданско-правовая ответственность, функция, ГК РФ, юридическая литература, юридическая ответственность, интеллектуальная собственность, конечный итог, правовое воспитание, предупредительно-воспитательная функция, юридическое лицо.

Общие положения о финансово-правовой ответственности

Юридическая ответственность — важнейший институт любой правовой системы, один из главных признаков права, необходимый элемент механизма его действия. Юридическая ответственность является одной из правовых форм государственного принуждения.

Государственное принуждение по своему содержанию является государственным явлением в связи с его непосредственной взаимосвязью с государственной властью и имеет правовую форму, что находит свое проявление в момент правоприменительной деятельности. Кроме того, государственное принуждение представляет собой систему, функционирующую в правовом пространстве.

В структуру данной системы входят классификационные группы, первичным элементом которых является мера государственного принуждения. Понятие меры применительно к государственному принуждению используется не как количественная характеристика, а отражает качественное содержание, так как с точки зрения соблюдения правовых предписаний субъектами права существуют два вида последствий: правомерное поведение и правонарушение либо иные правовые аномалии. Под видом государственного принуждения принято понимать отраслевое деление принудительных мер, которое впервые было введено в теории административного права.

Любая отрасль права заключает в себе возможность применения принудительных мер и в своем регулирующем воздействии на общественные отношения не может обойтись без государственного принуждения. Финансовое право не является исключением, что обусловлено развитием отечественного законодательства, изменением общественных отношений, развитием рыночной экономики, порождающих возникновение новых видов юридической ответственности.

Как и право в целом, финансовое право воз- действует на общественные отношения путем установления прав и обязанностей между их участниками, обеспечивая реализацию прав и обязанностей возможным государственным принуждением. Особенности принуждения в финансовом праве выражаются через его предмет, цели, принципы, функции и метод, что позволяет также раскрыть роль принуждения в финансовом праве, назначение и правовую природу применяемых в этой отрасли принудительных мер.

Под финансово-правовым принуждением следует понимать воздействие уполномоченными на то органами государства, должностными лицами на поведение субъектов финансовых правоотношений путем применения к ним в установленном процессуальном порядке принудительных мер, указанных в санкциях (диспозициях) финансово-правовых норм и связанных с наступлением для них отрицательных последствий имущественного, организационного характера в целях борьбы с правонарушениями и иными нежелательными последствиями, а также охраны и дальнейшего развития общественных отношений в сфере финансовой деятельности государства и муниципальных образований.

Причины, обусловливающие необходимость применения государственного принуждения в сфере финансовой деятельности государства, различны. Например, в сфере бюджетных отношений можно выделить следующие:

- исключительно важная роль бюджета в жизни государства и муниципальных образований;

- бюджетная деятельность представляет собой разновидность государственной, которой присущ властный характер;

- преобладание императивного метода регулирования бюджетных отношений;

- наличие правонарушений в бюджетной сфере.

В сфере налоговых отношений имеют место такие факторы, как:

- бюджетообразующее значение налоговых доходов;

- закрепление обязанности по уплате налогов в законодательных актах;

- конституциональный характер обязанностей по уплате налогов;

- наличие массового уклонения от уплаты налогов, влекущее причинение значительного ущерба финансовым интересам государства.

Основное назначение финансово-правового принуждения заключается в борьбе с правонарушениями и иными нежелательными последствиями, а также в охране и дальнейшем развитии общественных отношений в сфере финансовой деятельности государства и муниципальных образований. Вся финансовая система, являясь неотъемлемым признаком государства, основой его суверенитета, не может функционировать без института государственного принуждения и без наличия самостоятельного института ответственности.

Важно указать, что система государственного принуждения в сфере финансовой деятельности государства, наряду с мерами финансовой, административной и уголовной ответственности включает также иные правовые средства — меры процессуального принуждения, предусмотренные финансовым (бюджетным, налоговым, валютным), административным и уголовно-процессуальным законодательством.

Меры процессуального принуждения в сфере публичных финансов применяются уполномоченными органами государственной власти в строгом соответствии с предусмотренным законом процессуальным порядком в отношении обязанных лиц с целью создания условий для выполнения возложенных на них задач, а также обеспечения надлежащего уровня исполнительности и поддержания финансовой дисциплины. В отличие от иных процессуальных мер, применяемых в сфере публичных финансов, их применение сопровождается дополнительными обременениями организационного и имущественного характера.

Финансово-процессуальное принуждение — регламентированная процессуальными нормами финансового права деятельность государственных, специально уполномоченных органов по образованию, распределению, использованию денежных фондов государства и муниципальных образований, а также по осуществлению контроля в целях установления законности и эффективности финансовых операций.

Указанная деятельность носит правовой характер и обладает признаками государственного принуждения. Целью применения мер финансово-процессуального принуждения является предупреждение противоправного и стимулирование должного поведения обязанных лиц.

Юридическим основанием применения мер финансово-процессуального принуждения, как правило, является факт совершения финансового правонарушения. Однако некоторые меры могут применяться и при наличии иных обстоятельств, свидетельствующих о возможном нарушении финансовой дисциплины. Важно помнить, что основаниями финансово-правовой ответственности всегда являются финансовые правонарушения. В советский период проблема правонарушений в финансовой сфере и ответственности за них рассматривалась в свете ведущих отраслей права.

Причиной этого, как справедливо полагает О. Н. Горбунова, можно считать то, что на протяжении многих лет финансовому праву не уделялось над- лежащего внимания юридической наукой: «в прошлом это было вызвано общим взглядом марксистско-ленинской теории и политической экономии социализма на деньги, товарно-денежные отношения, цены, себестоимость, рынок в целом как на отмирающие категории. Это имело своим следствием снижение внимания к вопросам бюджета, налогов, банковского кредита. И как результат — недооценка значения и роли финансового права в регулировании жизнедеятельности общества».

В настоящее время существование специального вида ответственности в сфере публичных финансов — финансовой ответственности, не вызывает сомнений, поскольку с развитием финансового, в частности налогового, бюджетного законодательства в науке четко выделяется финансово-правовая ответственность как самостоятельный вид юридической ответственности. Финансово-правовую ответственность можно определить как форму государственного принуждения в сфере финансовой деятельности государства и муниципальных образований, заключающуюся в применении компетентными органами государственной власти к правонарушителю финансово-правовых норм обременений имущественного характера.

К основным признакам финансово-правовой ответственности принято относить следующие:

- финансово-правовая ответственность — средство охраны правопорядка в сфере образования, распределения и использования денежных фондов государства и муниципальных образований;

- финансово-правовая ответственность устанавливается нормами финансового права;

- основанием финансово-правовой ответственности всегда является финансовое правонарушение;

- финансово-правовая ответственность связана с применением финансово-правовых санкций;

- финансово-правовая ответственность применяется специально уполномоченными субъектами;

- финансово-правовая ответственность реализуется в специфической процессуальной форме и др.

Цели финансово-правовой ответственности в законодательстве прямо не указаны, хотя выводятся из целей и задач внутриотраслевых нормативных правовых актов. В частности, в преамбуле БК РФ определено, что этот Кодекс служит целям финансового регулирования, устанавливает общие принципы бюджетного законодательства РФ, основания и виды ответственности за нарушение бюджетного законодательства РФ; в преамбуле Закона о валютном регулировании указано, что целью данного Закона является обеспечение реализации единой государственной валютной политики, а также устойчивости валюты РФ и стабильности внутреннего валютного рынка РФ. Нормативным порядком определены основные начала законодательства о налогах и сборах (ст. 3 НК РФ), посредством решения которых достигаются цели налоговой ответственности.

Важно указать, что в теории финансового права устоялось положение о том, что финансово-правовая ответственность, являясь разновидностью юридической ответственности, выполняет регулятивную, охранительную, превентивную, карательную, восстановительную, воспитательную, стимулирующую функции.

При этом принципы финансово-правовой ответственности как руководящие, базовые идеи определяют природу юридической ответственности, ее суть, содержание и назначение, механизм действия. Принципы юридической ответственности наряду с ее функциями выражают природу и назначение юридической ответственности. Вопрос о принципах финансово-правовой ответственности дискуссионный, перечень принципов окончательно не сформирован в юридической литературе.

В классификационном ряду принципов финансово-правовой ответственности следует выделить конституционные принципы финансовой ответственности (соразмерность ограничения прав и свобод граждан конституционно значимым интересам и идеям; наличие вины; равенство всех перед законом и судом; презумпция невиновности, определенность правовой нормы, устанавливающей ответственность) и общие принципы финансово-правовой ответственности (принципы индивидуализации, законности, гуманизма, неотвратимости).

Финансовая ответственность взаимосвязана со всеми видами юридической ответственности (уголовной, административной и др.), что обусловлено системностью юридической ответственности.

Таким образом, выделение финансовой ответственности как самостоятельного вида ответственности обусловлено особенностью правовой природы соответствующего правонарушения, отличной от природы административного, уголовного или гражданско-правового нарушения.

Это означает, что финансовому правонарушению присущи признаки, которые в совокупности позволяют утверждать, что совершение такого правонарушения повлечет не административную, не уголовную и не гражданско- правовую, а именно финансовую ответственность как разновидность юридической ответственности.

Исходя из практики, правильное осознание сущности финансовой ответственности, правовых начал (единых положений) привлечения к ней, понимание ее ключевых принципов и понятийного аппарата дает возможность сторонам финансовых правовых отношений с успехом разрешить трудные спорные ситуации и отстаивать собственные права и законные интересы, избежав нецелесообразных финансовых потерь. Кроме этого, знание оснований и порядка использования финансовой ответственности зачастую помогает выбрать из всех имеющихся правомерный способ поведения, исключив тем самым возможность применения ответственности.