Для целей налогового учета ежемесячная норма амортизации составит: 1 / 60 × 100% = 1,6666%.

Модернизация ОС в 1С 8.3 — пошаговая инструкция

Основные средства в ходе деятельности любой организации теряют свои начальные свойства: изнашиваются, ломаются. Организации приходится нести затраты на обеспечение функционирования основных средств. Важно различать такие понятия, как ремонт и модернизация. При ремонте технические показатели основного средства не изменяются, а модернизация влечет за собой улучшение качеств основного средства. Приведу простой пример: дооборудование компьютера видеокартой.

Рассмотрим, каким образом провести модернизацию основных средств в 1С 8.3 Бухгалтерия предприятия 3.0.

Бухгалтерский учет

В бухгалтерском учете расходы на модернизацию включается в стоимость основного средства (ПБУ 6/01 п. 14). Вложения в модернизацию ОС стекаются на сч. 08, как правило, с открытием соответствующего субсчета. На сч. 01, с которым впоследствии корреспондирует сч. 08, также может открываться субсчет «Модернизация ОС», однако достаточно часто затраты учитывают непосредственно в стоимости модернизированного ОС. Выделяют суммы на субсчете, как правило, если число ОС и масштабы модернизационных работ достаточно велики.

Вопрос: Как отражать модернизацию, реконструкцию, дооборудование и достройку основных средств в бухгалтерском учете при применении ФСБУ 6/2022 и ФСБУ 26/2020?

Посмотреть ответ

Стандартно счета корреспондируют здесь так:

- Дт 08 Кт 10, 23, 60 и др. – списание на модернизацию ТМЦ, услуг вспомогательных производств, работ (услуг) сторонних организаций.

- Дт 01 Кт 08 – увеличена стоимость ОС на затраты по модернизации.

Бухгалтеру необходимо помнить: проценты по займу, если средства брались под модернизацию ОС, включаются в затраты и увеличивают балансовую стоимость модернизированного объекта. Такова позиция Минфина.

Если используются субсчета, при передаче на модернизацию делается внутреннее перемещение

Дт 01/субсчет «ОС на модернизации» Кт 01/субсчет «ОС в эксплуатации». Аналогично счету 01 в проводках может участвовать счет 03, когда речь идет о модернизации объекта ОС, предоставляемого во временное владение или пользование за плату, используемого для получения дохода. Пример: строение, которое предназначено исключительно для сдачи в аренду.

Модернизация оформляется такими документами:

- график работ;

- смета затрат;

- наряды, договоры на выполнение работ, услуг (в зависимости от того, как они выполнялись – своими силами или с привлечением сторонних фирм);

- акты выполнения работ;

- накладные и пр.

Материалы отпускаются по накладным, требованиям, лимитно-заборным картам. Увеличение стоимости ОС в результате модернизации отражают в инвентарной карточке учета основного средства.

Кстати говоря! Модернизация и реконструкция – термины по смыслу схожие, но не идентичные. Модернизация всегда связывается с работами, ведущими к изменениям технологического, служебного назначения ОС. Объект ОС преобразуется в более современный, более мощный, обладающий улучшенными качествами. Реконструкция – это переустройство ОС с целью повышения технико-экономических показателей производства продукции: изменения ассортимента, улучшения качества, увеличения объема производства. Эти нюансы следуют из ст. 257-2 НК РФ. Ремонт же направлен на восстановление изношенных ОС, он с кардинальными улучшениями объектов напрямую не связан.

Модернизация основных средств: особенности бухгалтерского учета

Как и любая другая операция, факт изменения качественных характеристик ОС должен найти свое отражение в бухгалтерском учете. Однако, чтобы правильно отразить такую операцию, необходимо понимать, чем отличается модернизация основных средств от реконструкции или ремонта объектов.

Ремонт предполагает лишь поддержание рабочего состояния ОС без изменения их первоначальных характеристик.

Главной задачей реконструкции выступает совершенствование качественных показателей оборудования (например, повышение производительности, улучшение качества выпускаемой продукции).

Модернизация же предполагает кардинальное изменение основного назначения того или иного объекта.

В соответствии с ч. 2 п. 14 раздела II ПБУ 6/01 при проведении модернизации (реконструкции) допускается изменение первоначальной стоимости ОС.

Основные фонды, в том числе числящиеся на стадии восстановления/изменения, учитываются на счете 01 «Основные средства».

Если такие работы запланированы на долгосрочный период, то для удобства учет модернизации основных средств можно организовать на субсчете 01 (03) «Основные средства на модернизации». Такую возможность подтверждает п. 20 раздела I Приказа МФ РФ от 13 октября 2003 года № 91н.

При ведении учета таких операций на отдельном субсчете рекомендуется использовать следующие проводки:

Дт 01 (03) «ОС на модернизации» Кт 01 (03) «ОС в эксплуатации» — отражена передача оборудования на модернизацию;

Дт 01 (03) «ОС в эксплуатации» Кт «ОС на модернизации» — введено в эксплуатацию восстановленное оборудование.

Бухгалтерский учет амортизации при модернизации

Если период восстановления объекта превышает 12 месяцев, начисление амортизации приостанавливается. В НК РФ поддерживается такой же подход (п. 3 ст. 256 НК РФ).

В бухгалтерской учетной политике следует установить, в каком месяце начисление амортизации приостанавливается и в каком возобновляется при модернизации, длящейся более года, поскольку законодательно это не прописано. Это могут быть месяцы начала и окончания работ или месяцы, следующие за месяцами начала и окончания работ.

В НК РФ содержится определенное указание, что начисление амортизации по объектам, исключенным из состава амортизируемого имущества, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества (п. 6 ст. 259.1 и п. 8 ст. 259.2 НК РФ).

Для обеспечения единообразия налогового и бухгалтерского учетов, начинать начислять амортизацию по объектам, введенным в эксплуатацию после модернизации, следует с 1-го числа месяца, следующего за месяцем, в котором работы были завершены.

Как организовать налоговый учет модернизации и реконструкции ОС, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ к системе К+ и бесплатно переходите в готовое решение.

Согласно п. 60 Методических указаний при линейном методе амортизация модернизированного объекта в бухучете рассчитывается по следующей формуле:

А — годовая амортизация;

ОС — остаточная стоимость основного средства;

ЗМ — затраты на модернизацию;

СПИ — новый срок полезного использования после модернизации.

Аналогичную формулу можно использовать при неизмененном сроке полезного использования. Остаточная стоимость, увеличенная на затраты на модернизацию, делится на оставшийся срок полезного использования. Методы расчета амортизации модернизированных основных средств закрепляются в бухгалтерской учетной политике.

Ориентируясь на этот подход, можно определить отчисления и при остальных способах начисления амортизации. Приведем пример для способа уменьшаемого остатка. Пример расчета для линейного метода можно найти в п. 60 Методических указаний.

В феврале 2019 года предприятие приобрело и ввело в эксплуатацию фасовочную линию стоимостью 900 000 руб. со сроком полезного использования 5 лет.

Амортизация рассчитывается способом уменьшаемого остатка. Коэффициент ускорения равен 2.

05.04.2022 была произведена модернизация объекта стоимостью 130 000 руб. При этом срок полезного использования был продлен на 2 года.

Работы длились менее 12 месяцев, начисление амортизации не приостанавливалось.

Годовая сумма амортизации рассчитывается исходя из остаточной стоимости ОС на начало каждого года по формуле:

ГНА = КУ × 1 / СПИ,

А — годовая амортизация;

ОС — остаточная стоимость основного средства;

СПИ — новый срок полезного использования после модернизации;

КУ — коэффициент ускорения;

ГНА — годовая норма амортизации.

А = 900 000 × 2 × 1 / 5 = 360 000 руб.

За период с марта по декабрь 2019 года амортизация составила: 360 000 / 12 × 10 = 300 000 руб.

ОС = 900 000 – 300 000 = 600 000 руб.

А = 600 000 × 2 × 1 / 5 = 240 000 руб.

ОС = 360 000 – 144 000 = 216 400 руб.

А = 216 000 × 2 × 1 / 5 = 86 400 руб.

За период с января по апрель 2022 года амортизация составила: 86 400 / 12 × 4 = 28 800 руб.

В мае 2022 года остаточная стоимость после модернизации составила: 216 400 – 28 800 + 130 000 = 317 600 руб. Срок полезного использования: 5 × 12 – 10 – 12 – 12 – 4 + 24 = 46 месяцев.

За период с мая по декабрь 2022 года амортизация составила: 317 600 × 2 × 1 / 46 × 8 = 110 470 руб.

ОС = 317 600 – 110 470 – 108 068 – 51 685 = 47 377 руб.

А = 47 377 × 2 × 1 / 46 × 12 = 24 718 руб.

На 01.01.2026 ОС = 47 377 – 24 71 = 22 259 руб. Эту сумму нужно списать за оставшиеся 2 месяца в равных долях — по 11 329,5 руб.

Бухгалтерский учет ОС

С точки зрения бухгалтерии крайне важно зафиксировать конкретный расход. Поэтому к данным объектам причисляется оборудование уже с 40 тысяч рублей. А вот временные рамки остаются прежние. Если срок работы предмета менее 12 месяцев, то оно оформляется совершенно по иным статьям.

ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВЕ: УЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПО НОВЫМ ПРАВИЛАМ

Приказом Минфина России от 17.09.2022 № 204н утверждены новые федеральные стандарты бухгалтерского учета ФСБУ 6/2022 « Основные средства » и ФСБУ 26/2022 « Капитальные вложения » . В связи с этим 01.01.2022 утрачивают силу следующие действующие в настоящий момент нормативные документы по основным средствам:

- Приказ Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01» (далее — Приказ № 26н);

- Приказ Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (далее — Приказ № 91н).

Новые стандарты (ФСБУ 6/2022 и ФСБУ 26/2020) применяются начиная с бухгалтерской (финансовой) отчетности за 2022 г., однако организация может принять решение о применении новых правил до указанного срока, то есть с 01.01.2021.

К СВЕДЕНИЮ

Согласно ФСБУ 6/2022 первоначальная стоимость объекта основных средств увеличивается на сумму капитальных вложений, связанных с улучшением и (или) восстановлением этого объекта.

Ранее по ПБУ 6/01 (п. 14) изменение первоначальной стоимости основных средств, по которой они приняты к бухгалтерскому учету, допускалось в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Учёт модернизации и реконструкции ОС с 2022 года

Фактические затраты на улучшение ОС в бухгалтерском учёте признают капитальными вложениями ( подп. «ж» п. 5 , п. 9 ФСБУ 26/2020).

Перечень и величину этих затрат определяют в том же порядке, что и при создании ОС. Материальные ценности, необходимые для модернизации (реконструкции), учитываются так же, как и материальные ценности, используемые для создания объектов ОС ( подп. «а» п. 5 ФСБУ 26/2020).

Например, к фактическим затратам по улучшению ОС относятся:

- суммы, уплаченные или подлежащие уплате подрядчику, выполняющему работы по улучшению ОС, за вычетом возмещаемого НДС ( подп. «а» п. 10 , подп. «а» п. 11 ФСБУ 26/2020);

- стоимость материальных ценностей, использованных при улучшении ОС, за вычетом возмещаемого НДС ( подп. «а» п. 5 , подп. «а» п. 11 ФСБУ 26/2020);

- зарплата сотрудников, которые выполняют работу по улучшению ОС, и страховые взносы, начисленные на эту зарплату ( подп. «д» п. 10 ФСБУ 26/2020);

- амортизация активов, которые используются при улучшении ОС ( подп. «в» п. 10 ФСБУ 26/2020);

- проценты по кредитам и займам , если есть основания рассматривать улучшения как инвестиционный актив (их осуществление требует длительного времени и существенных затрат). Проценты нужно капитализировать в течение того периода, когда проводились мероприятия по улучшению ОС ( подп. «е» п. 10 ФСБУ 26/2020, Приложение к Письму Минфина России от 21.01.2019 № 07-04-09/2654, п. п. 1 , 2 Рекомендации Р-71/2016 «Долговые затраты в последующие капвложения»).

Если в ходе мероприятий по улучшению ОС извлечены материальные ценности (например, запчасти, металлический лом), которые можно продать или использовать другим способом, то нужно вычесть из сумм фактических затрат расчётную стоимость этих ценностей. Расчётная цена определяется самостоятельно, например, исходя из справедливой стоимости ценностей, чистой стоимости продажи и др. При этом она не должна быть выше затрат на улучшение ОС ( п. 15 ФСБУ 26/2020).

В зависимости от целей дальнейшего использования можно признать извлечённые материальные ценности:

- как капитальные вложения, если планируется использовать их для создания капитального ремонта , улучшения других ОС ( подп. «а» п. 5 ФСБУ 26/2020);

- как запасы , если в дальнейшем они будут использоваться в обычной деятельности не более12 месяцев;

- как долгосрочные активы к продаже , если есть намерение продать материальные ценности, но не в ходе обычной деятельности.

Можно также увеличить первоначальную стоимость ОС на сумму завершённых капитальных вложений на улучшение ОС ( п. 18 ФСБУ 26/2020, п. 24 ФСБУ 6/2020).

Модернизация и списание амортизируемого имущества

Модернизация основных средств

С января 2022 года вступит в силу несколько поправок, касающихся основных средств.

СПРАВКА

Определение ОС дано в пункте 1 статьи 257 НК РФ. Это часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг), либо для управления компанией. Первоначальная стоимость основного средства должна превышать 100 тысяч руб.

Сейчас действует правило: первоначальная стоимость ОС изменяется в случае достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по другим подобным основаниям. Правило закреплено в пункте 2 статьи 257 НК РФ.

При этом нет полной ясности, распространяется ли указанная норма на ситуацию, когда ОС полностью самортизировано. То есть когда его остаточная стоимость равна нулю. Минфин периодический разъясняет: да, распространяется. Даже если амортизация уже полностью начислена, компания вправе увеличить первоначальную стоимость объекта на сумму, потраченную при модернизации. И, как следствие, продолжить амортизировать ОС. Такая точка зрения изложена, в частности, в письме 19.04.21 № 03-03-06/1/29206 (см. «Как учитывать полностью самортизированное основное средство после модернизации: позиция Минфина»).

С наступлением 2022 года все сомнения будут окончательно сняты. Появится уточнение, согласно которому изменить первоначальную стоимость ОС при модернизации (реконструкции и т.д.) можно независимо от размера его остаточной стоимости (новая редакция п. 2 ст. 257 НК РФ). Это значит, что данное правило можно применять к полностью самортизированным основным средствам.

А как быть с нормой амортизации, если для объекта одновременно выполняются два приведенных ниже условия?

- После реконструкции, модернизации или технического перевооружения срок его полезного использования не изменился.

- Остаточная стоимость равна нулю (т.е. ОС полностью самортизировано).

Текущая редакция Кодекса не дает ответа на этот вопрос. Но с 2022 года ответ появится. При перечисленных обстоятельствах нужно использовать норму амортизации определенную исходя из срока полезного использования, первоначально установленного для этого ОС (новая редакция п. 1 ст. 258 НК РФ).

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно

Списание амортизируемого имущества

Также с января 2022 года начнет действовать новое правило для списания амортизируемого имущества.

СПРАВКА

К амортизируемому имуществу относятся объекты (в том числе интеллектуальной собственности), которые в общем случае находятся у организации на праве собственности и используются для получения дохода. Срок полезного использования должен составлять более 12 месяцев, а первоначальная стоимость — более 100 тысяч руб. (п. 1 ст. 256 НК РФ).

Начисление амортизации линейным методом по такому объекту прекращается с 1-го числа месяца, следующего за месяцем, в котором произошло полное списание его стоимости. Либо когда он выбыл из состава амортизируемого имущества по любым основаниям.

С января 2022 года добавится уточнение: при данных обстоятельствах прекратить амортизацию следует независимо от окончания срока полезного использования. То есть даже в случае, когда такой срок еще не истек (новая редакция п. 5 ст. 259.1 НК РФ).

Вести учет амортизируемого имущества по действующим правилам Попробовать бесплатно

Обществом модернизируется основное средство (первоначальная стоимость 80 тыс. руб.) на сумму 40 тыс. руб. Срок полезного использования 37 месяцев, из которых остаток срока полезного использования составляет 3 месяца. Данное основное средство в налоговом учете было списано в расходы единовременно при вводе в эксплуатацию.

Каков порядок учета суммы модернизации основного средства в налоговом учете? Какой срок полезного использования необходимо учитывать при расчете амортизации по налоговому учету и необходимо ли устанавливать его равным первоначальному с момента проведения модернизации?

Рассмотрев вопрос, мы пришли к следующему выводу:

Согласно официальной позиции в случае, если первоначальная стоимость имущества после проведения модернизации превысит 100 000 руб., такое имущество следует отнести к амортизируемому и учитывать его стоимость в составе расходов путем начисления амортизации.

Обоснование вывода:

Согласно п. 1 ст. 257 НК РФ под основными средствами в целях главы 25 НК РФ понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

В случае если стоимостный критерий имущества меньше стоимостного критерия амортизируемого имущества, установленного п. 1 ст. 256 НК РФ, такое имущество не признается амортизируемым и учитывается в составе материальных расходов в соответствии с подп. 3 п. 1 ст. 254 НК РФ (письмо Минфина России от 08.07.2019 N 03-03-06/1/49999).

В свою очередь, подп. 3 п. 1 ст. 254 НК РФ определено, что стоимость такого имущества (малоценных активов) включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. В целях списания стоимости имущества, указанного в данной норме, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей (письмо Минфина России от 20.05.2016 N 03-03-06/1/29124).

В силу положений п. 5 ст. 270 НК РФ расходы на модернизацию (реконструкцию) ОС единовременно в целях налогообложения прибыли не учитываются, так как они увеличивают первоначальную стоимость ОС и принимаются в состав расходов через механизм начисления амортизации (п. 2 ст. 257 НК РФ).

Однако имущество, стоимость которого не превышает 100 000 рублей, амортизируемым не является, расходы на его приобретение включаются в состав материальных расходов. Поэтому и расходы на модернизацию таких объектов также подлежат включению в состав расходов текущего налогового (отчетного) периода (смотрите, например, письма Минфина России от 25.03.2010 N 03-03-06/1/173, от 04.10.2010 N 03-03-06/1/624, от 02.04.2009 N 03-03-06/2/74, от 15.01.2009 N 03-03-06/1/16, от 26.11.2008 N 03-03-06/1/651, от 19.12.2007 N 03-03-06/1/879). Такой же позиции придерживались налоговые органы (письмо УФНС России по г. Москве от 30.09.2010 N 16-15/102337@).

В постановлении АС Дальневосточного округа от 09.09.2015 N Ф03-3437/15 по делу N А37-1877/2014 также было указано, что если проведена реконструкция или модернизация имущества (в том числе основных средств), стоимость которого была менее предельной суммы, установленной для амортизируемого имущества в п. 1 ст. 256 НК РФ, и, соответственно, была списана единовременно, то расходы на реконструкцию также можно списать единовременно (независимо от их размера).

В то же время в более поздних письмах Минфина России от 18.01.2022 N 03-03-06/1/2001, от 07.02.2017 N 03-03-06/1/7342 выражена иная позиция: в случае, если первоначальная стоимость имущества после проведения реконструкции превысит 100 000 руб., такое имущество следует отнести к амортизируемому и учитывать его стоимость в составе расходов путем начисления амортизации (в последнем из писем речь шла о приобретении здания стоимостью менее ста тысяч рублей, после чего была проведена его реконструкция на сумму один миллион рублей).

Данная точка зрения находит поддержку и в некоторых судебных решениях. В постановлении ФАС Московского округа от 17.02.2014 N Ф05-77/2014 суд пришел к выводу, что если после реконструкции первоначальная стоимость ранее списанных на основании подп. 3 п. 1 ст. 254 НК РФ объектов увеличилась и превысила критерий для признания имущества амортизируемым, то такие объекты становятся основными средствами.

При этом отметим, что финансовое ведомство в указанном письме не указывает на необходимость внесения изменений в периоде учета стоимости имущества в составе расходов на основании подп. 3 п. 1 ст. 254 НК РФ. По мнению Минфина России, "если первоначальная стоимость имущества после проведения реконструкции превысит 100 000 рублей, такое имущество следует отнести к амортизируемому и учитывать его стоимость в составе расходов путем начисления амортизации".

К сожалению, разъяснений официальных органов по вопросу первоначальной стоимости, установления срока полезного использования и норм амортизации в рассматриваемой ситуации нам обнаружить не удалось.

По нашему мнению, после завершения модернизации объект переводится в состав амортизируемого имущества на сумму модернизации. Схожую позицию разъяснял Минфин России в письме от 14.04.2005 N 03-01-20/2-56: если в результате модернизации объект переводится в состав амортизируемого имущества, его нужно учитывать по восстановительной стоимости, включающей расходы на модернизацию, без учета (т.е. за вычетом) первоначальной стоимости, списанной ранее в состав материальных расходов.

Полагаем, что амортизация будет начисляться на новую первоначальную стоимость, при этом поскольку изначальная первоначальная стоимость учтена в расходах, амортизироваться будет сумма модернизации. Т.е. порядок начисления амортизации в данной ситуации будет аналогичен порядку, который применяется в случае модернизации полностью самортизированного основного средства.

По мнению Минфина России, когда ОС полностью самортизировано и проведена его модернизация, в целях налогового учета увеличивается первоначальная стоимость такого ОС на стоимость проведенной модернизации. При этом сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества будет определяться как произведение его увеличенной в результате модернизации первоначальной стоимости и нормы амортизации, определенной исходя из срока полезного использования данного объекта (письма Минфина России от 02.12.2022 N 03-03-06/1/105122, от 13.07.2022 N 03-03-06/1/60600, от 11.09.2018 N 03-03-06/1/64978, от 02.10.2017 N 03-03-06/2/63775).

При этом Минфин России указывает, что после проведения модернизации основного средства амортизация может начисляться по тем нормам, которые были определены при первоначальном включении этого основного средства в соответствующую амортизационную группу (письма Минфина России от 25.07.2016 N 03-03-06/1/43374, от 25.03.2015 N 03-03-06/1/16234). А в случае если срок полезного использования после проведения модернизации был увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока полезного использования ОС (письма Минфина России от 22.03.2019 N 03-03-06/1/19397, от 23.10.2018 N 03-03-06/1/76004, от 25.10.2016 N 03-03-06/1/62131).

В то же время следует отметить, что налоговые органы имеют иную точку зрения по данному вопросу.

В настоящее время налоговые органы исходят из того, что на полностью самортизированное ОС после модернизации следует установить срок полезного использования, равный первоначальному. То есть, по мнению ФНС, при окончании срока полезного использования и полного списания первоначальной стоимости ОС стоимость его модернизации (реконструкции) подлежит списанию путем начисления амортизации, ежемесячный размер которой определяется исходя из ранее установленного срока полезного использования и новой первоначальной стоимости объекта ОС, соответствующей стоимости модернизации, смотрите также Энциклопедию решений. Изменение первоначальной стоимости основного средства в целях налогообложения прибыли (в случаях модернизации, реконструкции и пр.).

Объясняется это тем, что при включении в расчет ежемесячной суммы амортизации первоначальной стоимости полностью самортизированных ОС срок списания расходов на модернизацию существенно сократится по сравнению со сроком полезного использования, примененного при расчете нормы амортизации (решение ФНС России от 22.10.2018 N СА-4-9/20538@). Такая позиция налогового органа была поддержана судами, причем всех инстанций (смотрите постановление Девятого ААС от 30.08.2017 N 09АП-36219/17 (оставлено без изменения постановлением АС Московского округа от 16.11.2017 N Ф05-16634/17 и определением ВС РФ от 12.03.2018 N 305-КГ18-500)).

То есть согласно условиям анализируемой ситуации срок амортизации, по нашему мнению, составит:

в первом случае

- 12,3 месяца (40 тыс. руб : 3243 руб), сумма ежемесячной амортизации 3243 руб.(80 тыс. руб +40 тыс. руб.):37 =3243 руб;

во втором случае

- 37 месяцев, сумма ежемесячной амортизации 1081 руб. (40 000 : 37 мес.= 1081 руб.)

В то же время, в п. 1 ст. 258 НК РФ сказано, что если в результате реконструкции, модернизации или технического перевооружения объекта основных средств срок его полезного использования не увеличился, налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования (письма Минфина России от 10.11.2016 N 03-03-06/3/65797, от 25.10.2016 N 03-03-06/1/62131, от 11.02.2014 N 03-03-06/1/5446). При этом из положений п. 1 ст. 258 НК РФ следует, что налогоплательщик вправе, а не обязан увеличивать СПИ в случае проведения работ по реконструкции, модернизации, перевооружению ОС (письма Минфина России от 11.02.2014 N 03-03-06/1/5446, от 02.03.2006 N 03-03-04/1/168 и др.).

Из такой формулировки можно сделать вывод, что после проведения реконструкции/модернизации ОС налогоплательщик имеет право начислять амортизацию по нему исходя из оставшегося срока полезного использования, то есть с применением новой нормы амортизации и исходя из остаточной стоимости, увеличенной на сумму модернизации. Такой вывод поддерживают некоторые арбитражные суды (смотрите постановления ФАС Волго-Вятского округа от 07.05.2008 N А29-6646/2007, от 29.04.2008 N А28-8591/2007-366/11, ФАС Московского округа от 07.08.2007 N КА-А40/5187-07, ФАС Поволжского округа от 17.07.2007 N А49-998/07). Смотрите Энциклопедию решений. Изменение первоначальной стоимости основного средства в целях налогообложения прибыли (в случаях модернизации, реконструкции и пр.); материал Модернизация: трудности амортизации (А. Веселов, журнал "Практическая бухгалтерия", N 1, январь 2022 г.).

Применительно к рассматриваемой ситуации получается, что в разное время чиновники высказывали различные позиции относительно порядка исчисления срока амортизации имущества. Таким образом, организации нужно принять самостоятельное решение о том, какую стоимость в подобной ситуации будет принимать в качестве базы для начисления амортизации.

Вместе с тем акцентируем внимание, что выраженная точка зрения является нашим экспертным мнением. Поскольку в настоящее время каких-либо официальных разъяснений по вопросу начислении амортизации в случае модернизации ОС, первоначальная стоимость которых ранее списана на основании подп. 3 п. 1 ст. 254 НК РФ, нет, не исключено, что позиция контролирующих органов по данному вопросу будет иной.

Учитывая отсутствие четко обозначенной позиции по данному вопросу в законодательстве о налогах и сборах и официальных комментариев компетентных органов, в целях избежания негативных налоговых последствий, налогоплательщику следует получить персональные разъяснения, обратившись в Минфин России и/или в налоговый орган по месту учета (подп. 1, 2 п. 1 ст. 21 НК РФ). Обратиться в налоговый орган за разъяснениями возможно на сайте ФНС России, пройдя по ссылке: https://www.nalog.ru/rn77/service/obr_fts/other/ul/.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет реконструкции и модернизации основных средств;

- Каждая новая метла. (о признании расходов на улучшение основного средства первоначальной стоимостью не более 100 тыс. руб.) (А.М. Рабинович, журнал "Строительство: бухгалтерский учет и налогообложение", N 4, апрель 2017 г.);

- Дорогостоящая реконструкция "малоценного" объекта (Т. Бурсулая, журнал "Практический бухгалтерский учет. Официальные материалы и комментарии (720 часов)", N 5, май 2017 г.);

- Вопрос: Компания приобрела объект со сроком полезного использования больше года. При этом его цена меньше 100 000 руб. То есть к амортизируемым основным средствам в силу п. 1 ст. 256 и п. 1 ст. 257 НК РФ он не относится. Как учитывать такой объект в налоговом учете, если он нуждается в модернизации и реконструкции? (журнал "ЭЖ Вопрос-Ответ", N 4, апрель 2017 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Каратаева Татьяна

Ответ прошел контроль качества

12 марта 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Модернизация ОС в 1С: Бухгалтерии предприятия 8

Рабочие процессы и время приводят к тому, что рано или поздно можем столкнуться с таким вопросом, как модернизация основных средств. То есть, будем иметь дело с затратами на объект основных средств, в результате которых улучшится качество применения объекта основных средств, увеличится его первоначальная стоимость. Каким образом осуществить модернизацию основных средств в программе 1С: Бухгалтерия предприятия 8, посмотрим в этой статье.

Итак, чтобы сделать модернизацию основного средства в программе, требуется расходы, которые были понесены в текущем периоде на основное средство, собрать на счете 08.03 "Строительство объектов основных средств".

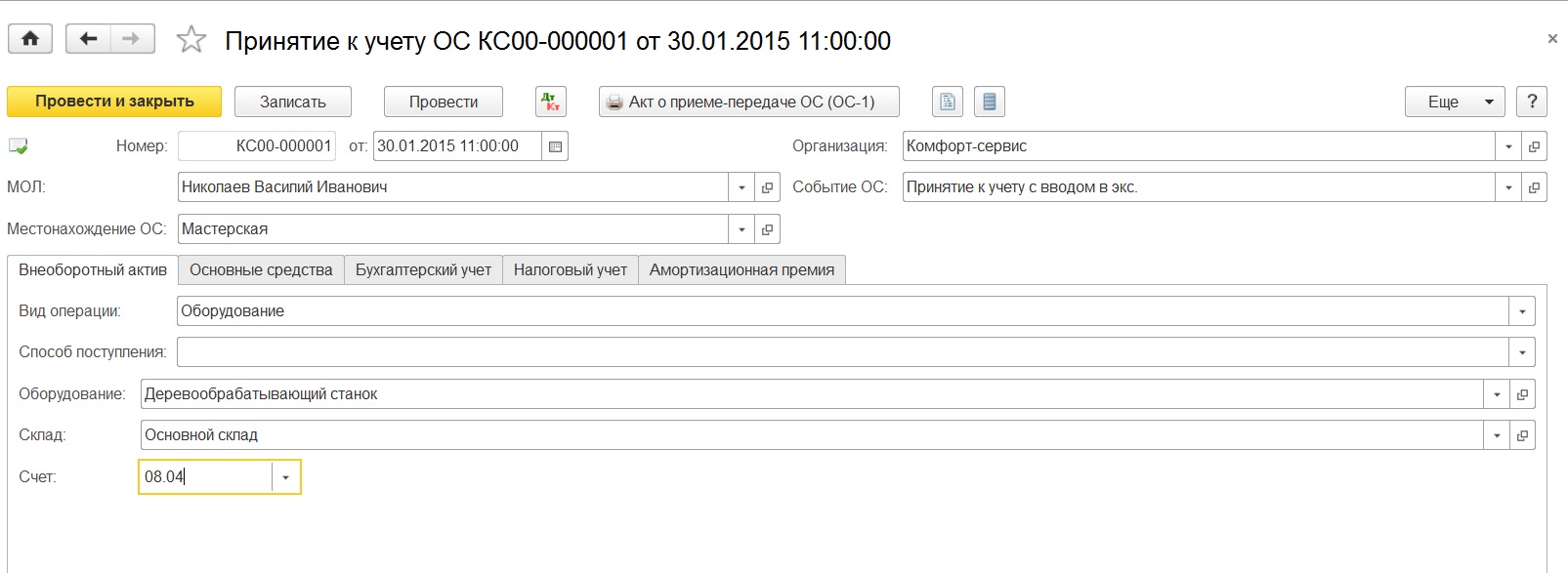

Допустим существует основное средство "Деревообрабатывающий станок", которое было введено в эксплуатацию в начале года. Ежемесячно при закрытии месяца на него начисляется амортизация.

Через некоторое время было принято решение по покупке более мощного двигателя, который улучшит характеристики станка. Поскольку станок уже эксплуатируется, то потребуется произвести модернизацию данного основного средства.

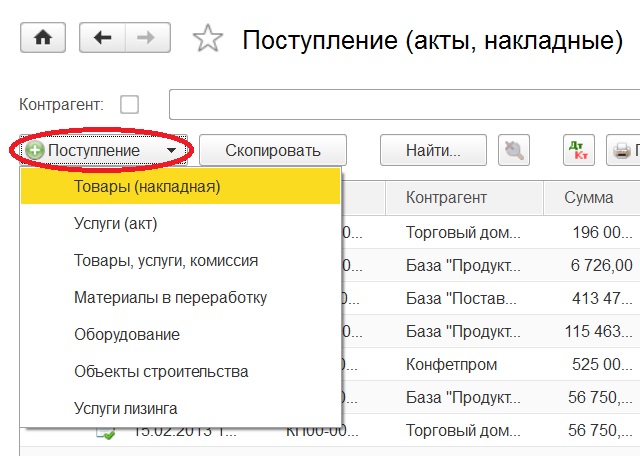

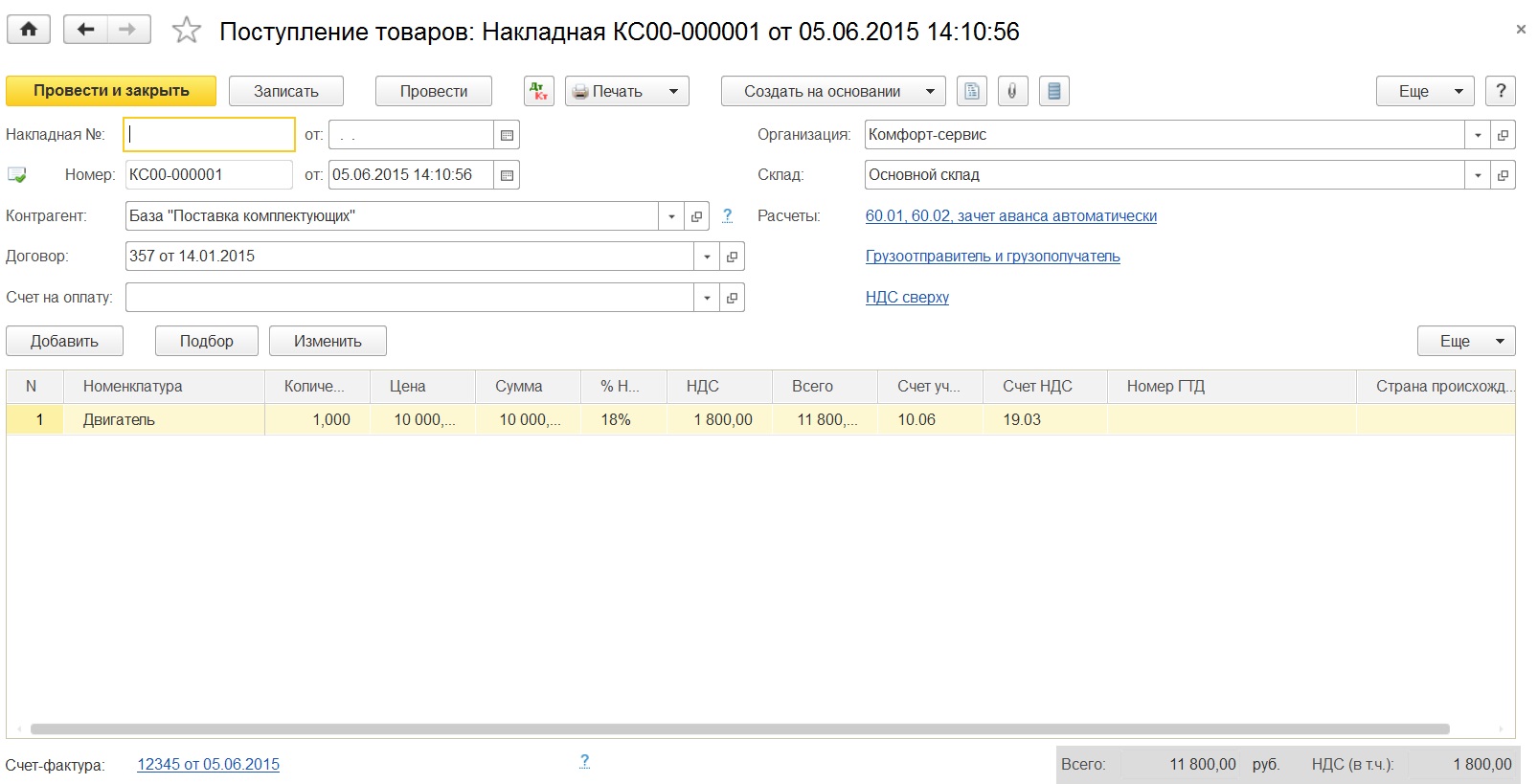

Покупка двигателя осуществляется через документ "Поступление (акты, накладные)", при создании выбирается "Товары".

Если организация понесла дополнительные расходы по замене двигателя, тогда формируем еще раз документ с видом операции "Услуги" и в счете затрат устанавливаем сразу счет 08.03.

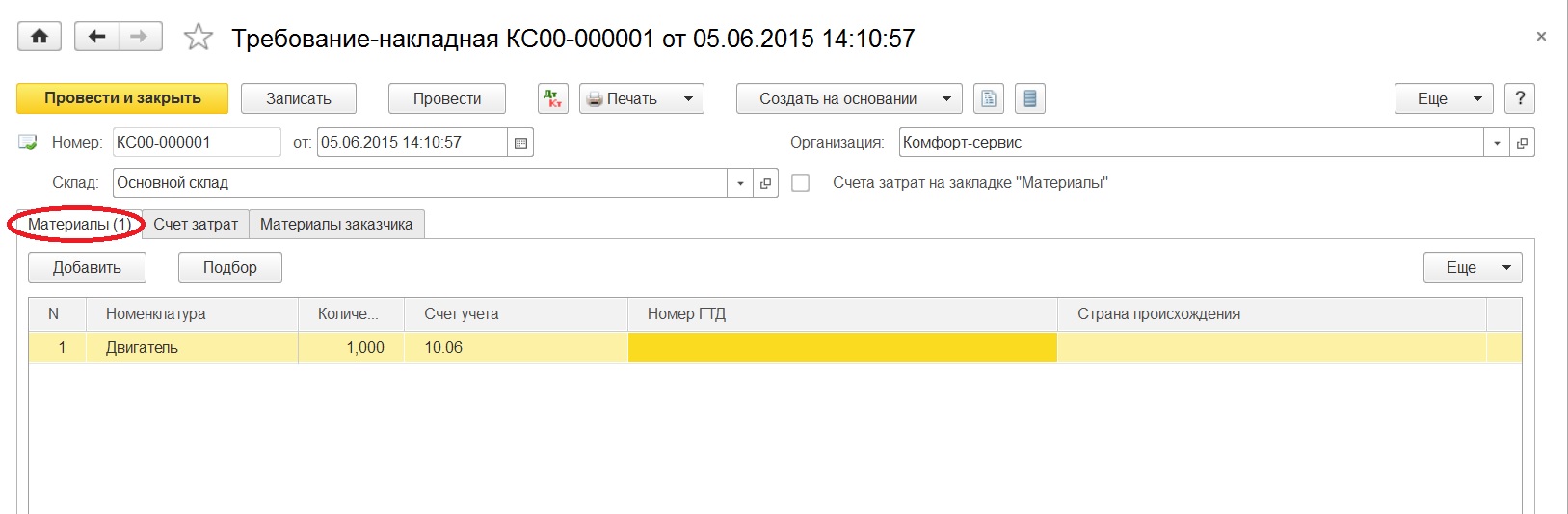

Так как при поступлении детали для модернизации основного средства был указан счет учета 10.06, а необходимо собрать все расходы на счете 08.03, то введем на основании документ "Требование-накладная".

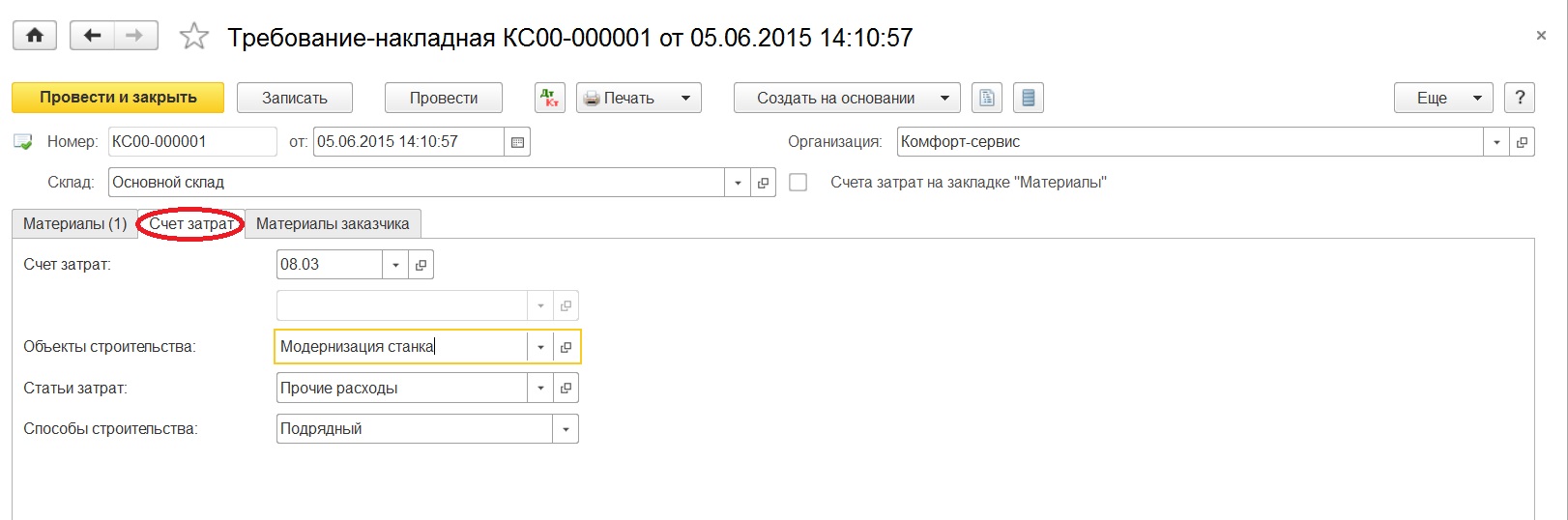

На закладке "Материалы" указываем купленную деталь, а на закладке "Счет затрат" - нужный нам счет и заполняем поля "Объект строительства", "Статьи затрат". Если модернизация касается объекта строительства, то и выбирается в одноименное поле модернизируемый объект строительства. В случае модернизации оборудования, как в нашей ситуации, параллельно создается для заполнения объект строительства, пусть это будет "Модернизация станка".

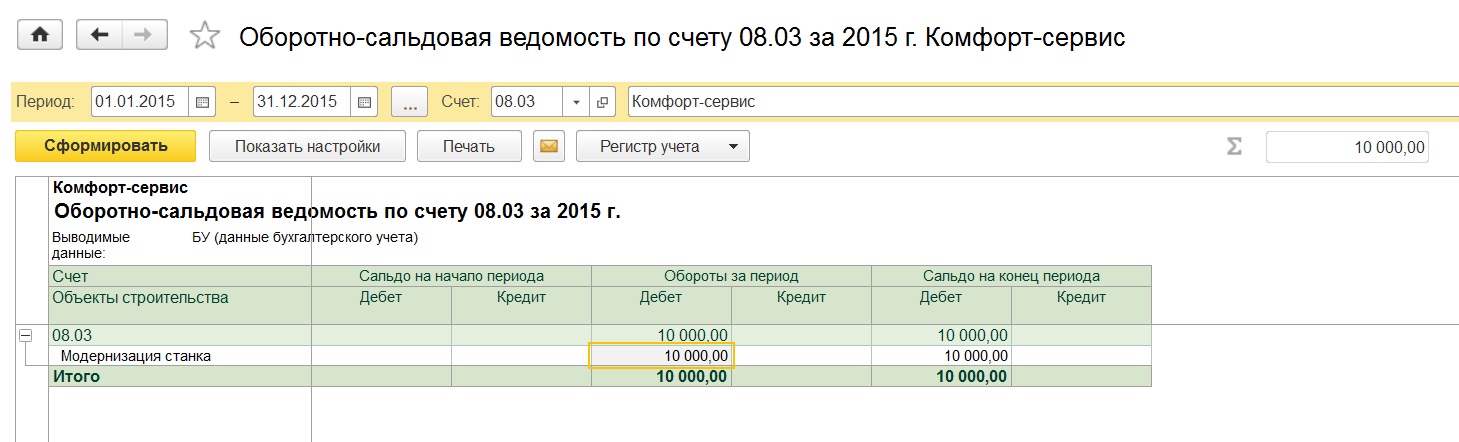

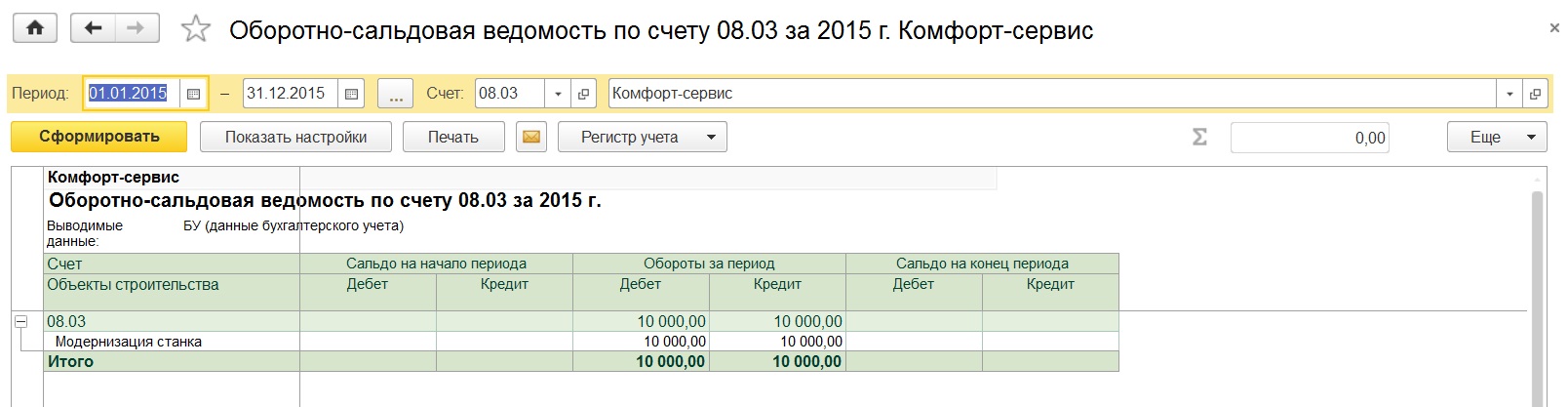

По отчету "Оборотно-сальдовая ведомость по счету" можем проверить, наглядно увидев какая сумма образовалась по дебету счета 08.03.

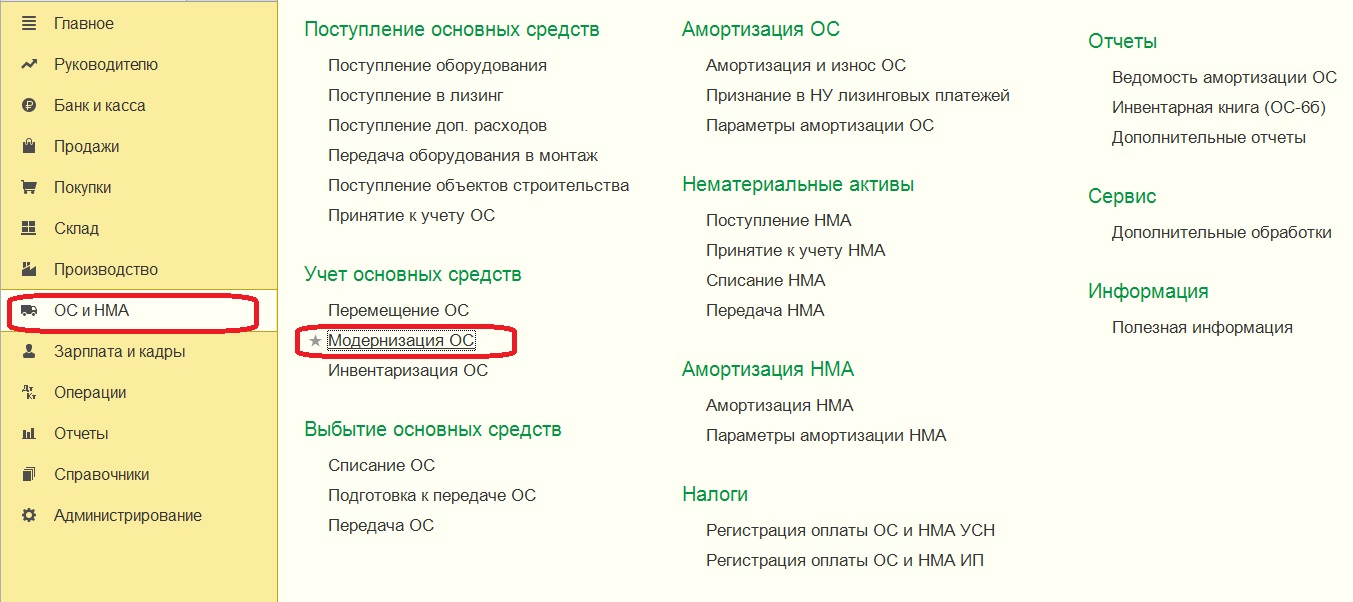

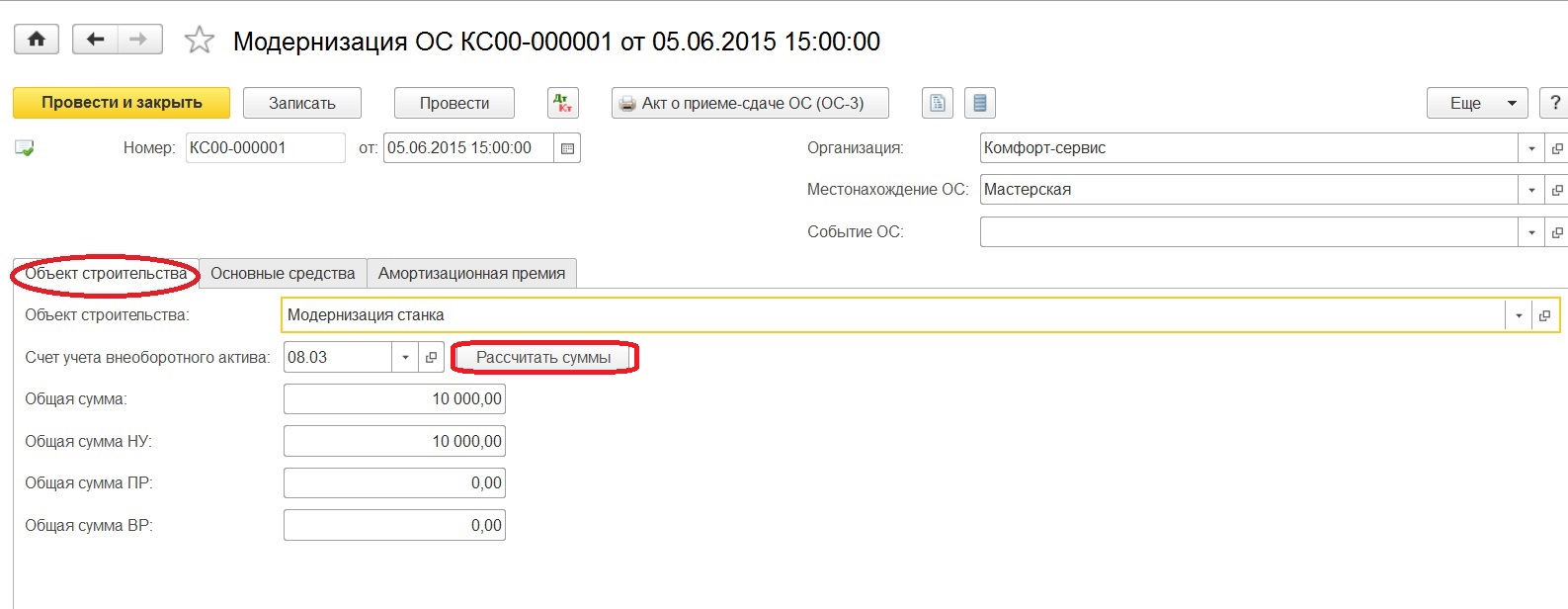

Далее, чтобы затраты перенеслись на стоимость основного средства, следует ввести документ "Модернизация ОС", находящийся в разделе "ОС и НМА".

Итак, каким образом заполняется документ "Модернизация ОС".

Обязательно указываем организацию и местонахождение основного средства, которое подлежит модернизации. На закладке объект строительства указываем объект, установленный в документе "Требование-накладная", счет учета 08.03 и нажимаем "Рассчитать суммы". Общую сумму, которую видим и по бухгалтерскому учету, и по налоговому, совпадает с суммой из оборотно-сальдовой ведомости.

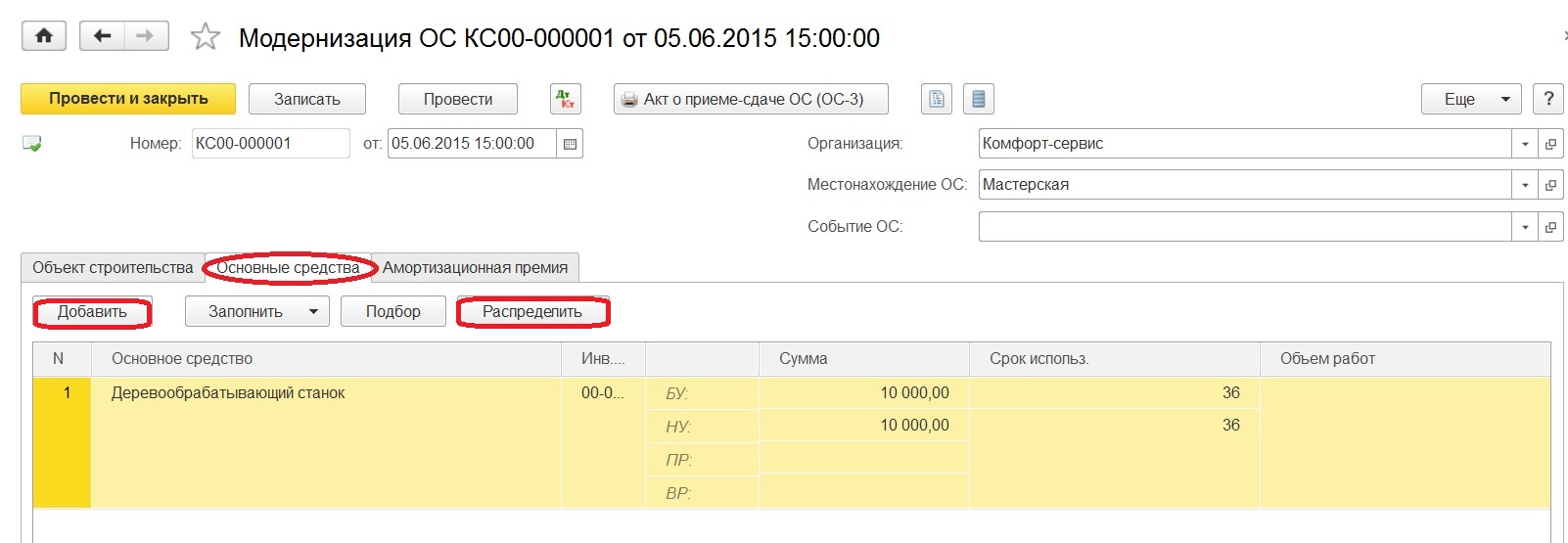

Закладка "Основные средства": на ней добавляем основное средство, модернизация которого осуществляется и нажимаем кнопку "Распределить", видим опять сумму и срок использования. Есть и третья закладка в этом документе "Амортизационная премия", на которой отмечается флажком, будет ли включаться амортизационная премия в состав расходов. При таком выборе появляются дополнительные поля для заполнения. В соответствии с п.9 ст. 258 НК РФ организация может в налоговом учете применить амортизационную премию при расходах, связанных с модернизацией.

Как только документ "Модернизация ОС" будет проведен, затраты будут списаны со счета 08.03.

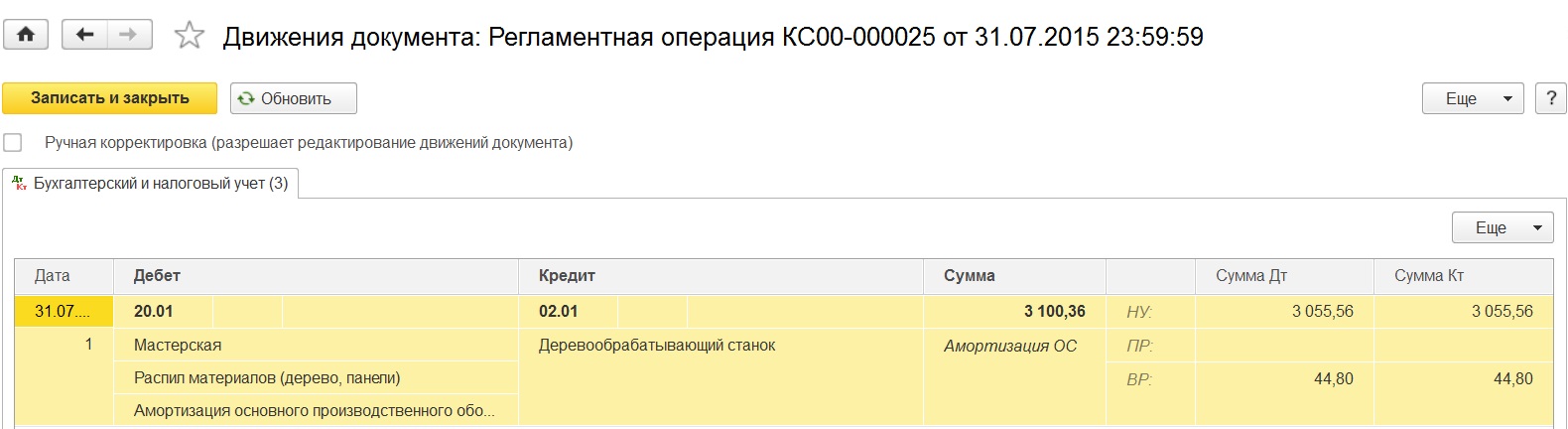

После модернизации сумма амортизации рассчитывается также при закрытии месяца регламентной операцией "Амортизация и износ основных средств". В месяце, в котором проводилась модернизация, суммы начислений будут прежними, а в следующем появится временная разница.

Следует обратить внимание, что после модернизации основного средства, сумма амортизации по бухгалтерскому учету и налоговому отличается. Это происходит, потому что формулы для расчета сумм амортизации по бухгалтерскому и налоговому учету различны. В бухгалтерском согласно ПБУ 6/01 в расчете используется оставшийся срок полезного использования и остаточная стоимость на момент модернизации. А в налоговом учете, на основании ст. 259 НК РФ, - изначально принятый срок полезного использования и первоначальная стоимость. Получается, что сумма начислений по налоговому учету будет меньше, появится временная разница и, соответствующий ей, отложенный налоговый актив.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

- Сначала нам нужно начислить амортизацию за Январь 2019 года. Для этого выполним регламентную операцию “Амортизация и износ основных средств” в разделе “Операции — Закрытие периода — Закрытие месяца”.

- Сформируем отчет “Ведомость амортизации ОС” за январь 2019 года. Стоимость компьютера с учетом модернизации составила 132 500 рублей, остаточная стоимость 93 500 рублей.

- Теперь выполним начисление амортизации за Февраль 2019 года.