Чистые активы ООО характеризуют финансовое положение дел общества, данный показатель необходим при оценке прибыльности ООО, при увеличении или уменьшении уставного капитала ООО, а также учитывается при выплате действительной стоимости долей участникам при выходе или исключении из ООО.

Чистые активы ООО – это балансовая стоимость имущества общества, уменьшенная на сумму его обязательств, то есть реальная стоимость имеющегося у ООО имущества, не обремененная обязательствами.

ООО обязано оценивать свои чистые активы:

ежегодно перед проведением очередного ежегодного общего собрания участников ООО. Годовой отчет ООО содержит раздел о состоянии чистых активов (п. 3 ст. 30 Федерального закона от 8.02.1998 № 14-ФЗ “Об обществах с ограниченной ответственностью”, далее – Закон об ООО);

перед принятием ООО решений, которые зависят от стоимости чистых активов, например перед проведением внеочередного собрания ООО о распределении чистой прибыли, перед выплатой доли участнику ООО в случае выхода из общества (п. 8 ст. 23 Закона об ООО), перед совершением крупной сделки ООО (ст. 46 Закона об ООО) и других случаях.

В годовом отчете ООО должны содержаться показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала ООО:

за три последних финансовых года, включая отчетный, если ООО существует более 3 лет;

за каждый завершенный финансовый год, если ООО менее 3 лет.

Если стоимость чистых активов ООО оказалась меньше его уставного капитала, в годовой отчет ООО также включаются:

результаты анализа причин и факторов, которые, по мнению единоличного исполнительного органа, совета директоров ООО, привели к этому,

перечень мер по приведению стоимости чистых активов ООО в соответствие с размером его уставного капитала.

Стоимость чистых активов общества (за исключением кредитных организаций) определяется по данным бухгалтерского учета в порядке, установленном уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти (п. 2 ст. 30 Закона об ООО).

Ранее Минфин России рекомендовал применять для расчета стоимости чистых активов ООО Порядок оценки стоимости чистых активов акционерных обществ, утв. приказом Минфина России и ФКЦБ России от 29.01.2003 № 10н, 03-6/пз (см. письма Минфина России от 13.05.2010 № 03-03-06/1/329, от 07.12.2009 № 03-03-06/1/791).

В настоящее время действует Порядок определения стоимости чистых активов, утв. приказом Минфина России от 28.08.2014 № 84н (далее – Порядок), в п. 1 которого прямо предусмотрена возможность его применения в отношении ООО.

Стоимость чистых активов ООО определяется по данным бухгалтерского учета как разность между величиной принимаемых к расчету активов и обязательств общества (п.п. 4, 7 Порядка). Отрицательная величина чистых активов означает, что размер долгов ООО превышает стоимость имущества общества.

Если по окончании второго или каждого последующего финансового года стоимость чистых активов ООО окажется меньше его уставного капитала, общество обязано в порядке и в срок, которые предусмотрены Законом об ООО, увеличить стоимость чистых активов до размера уставного капитала или зарегистрировать в установленном порядке уменьшение уставного капитала. Если стоимость чистых активов общества становится меньше минимального размера уставного капитала (10 000 рублей – п. 1 ст. 14 Закона об ООО), общество подлежит ликвидации (п. 4 ст. 90 ГК РФ в редакции Федерального закона от 05.05.2014 № 99-ФЗ).

Срок принятия ООО решения об уменьшении уставного капитала до размера, не превышающего стоимости его чистых активов – шесть месяцев после окончания соответствующего финансового года (п. 4 ст. 30 Закона об ООО).

Срок, в течение которого должно быть осуществлено увеличение стоимости чистых активов, законом не установлен. Не устанавливает закон и специального порядка увеличения стоимости чистых активов общества до размера его уставного капитала. Отметим, что увеличить стоимость чистых активов возможно путем внесения участниками вкладов в имущество общества, поскольку такие вклады не изменяют размеры и номинальную стоимость принадлежащих им долей в уставном капитале. Однако обязанность по внесению вкладов на основании решения общего собрания участников должна быть предусмотрена уставом общества (ст. 27 Закона об ООО).

Финансовый год соответствует календарному году и длится с 1 января по 31 декабря (ст. 12 Бюджетного кодекса РФ). По смыслу п. 4 ст. 90 ГК РФ, п.п. 3, 4 ст. 30, пп. 6 п. 2 ст. 33, ст. 34 Закона об ООО под финансовым годом следует понимать год, по итогам которого утверждаются годовые результаты деятельности общества (в частности, годовой бухгалтерский баланс) и определяется стоимость его чистых активов. Поскольку обязанность по ведению учета у общества возникает с даты его государственной регистрации, а определение годовых результатов деятельности возможно и по итогам календарного года, в течение которого общество было создано (ч. 3 ст. 6, ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”), под первым финансовым годом общества для целей применения правил п. 4 ст. 90 ГК РФ можно понимать и год создания ООО.

В случае непринятия обществом необходимых мер по приведению стоимости чистых активов в соответствие с размером уставного капитала или непринятия решения о ликвидации общество может быть ликвидировано по решению суда (п. 2 ст. 61 ГК РФ).

На практике суды иногда рассматривают уменьшение чистых активов как признак ухудшающегося финансового состояния ООО. Если при этом ущерб правам и законным интересам кредиторов и третьих лиц не причинен, а ООО является действующим, ежеквартально представляет в инспекцию налоговую и бухгалтерскую отчетность, выполняет обязанности по своевременной уплате налогов, то суды отказывают в удовлетворении исков о ликвидации ООО (см., например, постановление ФАС Северо-Кавказского округа от 16.12.2010 по делу № А53-3538/2010).

Каковы последствия, если чистые активы меньше уставного капитала?

Если чистые активы меньше уставного капитала, вполне возможна последующая ликвидация предприятия. В целях предотвращения такого негативного момента компании следует осуществить конкретные действия. Какие именно? Узнайте в нашей статье.

Сущность чистых активов и уставного капитала компании

Согласно п. 4 приказа Минфина РФ «Об утверждении Порядка определения стоимости чистых активов» от 28.08.2014 № 84н под чистыми активами (ЧА) подразумевается разница между активами и обязательствами. К активам не относится задолженность по взносам участников в уставный капитал (УК), а к обязательствам не относятся доходы будущих периодов при принятии государственной помощи или при бесплатном поступлении имущества. Также в установлении стоимости ЧА не используют активы или обязательства, отображаемые на забалансовых счетах бухучета.

При исчислении размера ЧА разность между активами и обязательствами показывает, какие средства будет иметь компания, если она погасит абсолютно все обязательства по отношению к третьим лицам. Чем больше значение ЧА, тем выше уровень финансовой устойчивости фирмы, поскольку она ведет свою деятельность в основном за счет собственных, а не вовлеченных чужих средств.

Подробную информацию смотрите в материале«Что относится к чистым активам и как их рассчитать?».

Уставный капитал организации — это средства, переданные основателями компании в виде имущества, ценных бумаг, имущественных прав, денежных средств и др. Для каждой организационно-правовой формы хозяйствующего субъекта существует минимальный размер УК, закрепленный на законодательном уровне. Конкретный размер УК отражается в учредительной документации при создании и регистрации хозяйствующего субъекта.

Об уставном капитале ООО мы рассказывали здесь.

Почему чистые активы должны быть больше уставного капитала?

В бизнесе, чтобы говорить о хорошем финансовом положении компании, ее чистые активы должны быть больше уставного капитала. Это показатель того, что компания не только не потратила первоначальные средства, переданные ей в качестве вкладов в уставный капитал, но и смогла их приумножить.

Ситуация, когда чистые активы меньше, чем уставный капитал, может быть лишь в самом начале функционирования предприятия. В последующем при эффективном развитии деятельности накопленных собственных средств должно быть больше внесенных учредителями, и тогда компания будет считаться инвестиционно привлекательной и надежной.

Как правильно рассчитать величину чистых активов по балансу, читайте в статье «Порядок расчета чистых активов по балансу — формула-2016».

Последствия для ООО и АО, когда ЧА меньше УК

Согласно ст. 30 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, если по прошествии финансового года оказалось, что чистые активы ООО меньше уставного капитала, компания обязана либо снизить уставный капитал, либо провести процедуру ликвидации. При этом анализируемый год должен быть третьим или последующим после годов, в которых наблюдалась такая ситуация. Решение о проведении того или иного мероприятия принимается в течение 6 месяцев после завершения текущего года.

Такое же решение утверждается и в отношении акционерных обществ, о чем указано в п. 6 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. Кроме того, согласно п. 7 ст. 35 этого закона, если в течение анализируемого года (по отчетности за 3, 6 и 9 месяцев) наблюдается подобная ситуация, акционерное общество должно опубликовать в СМИ уведомление о понижении стоимости ЧА.

Ликвидация организаций, у которых в течение 2 лет и более УК был больше ЧА, проводится в принудительном порядке, о чем указано в п. 11 ст. 7 закона «О налоговых органах» от 21.03.1991 № 943-I. В соответствии с данным нормативным актом налоговики имеют право выдвигать судебные исковые требования о ликвидации предприятия любой формы хозяйствования по законодательно установленным основаниям.

Уменьшение УК как способ исправления ситуации

До вынесения решения о прекращении деятельности хозяйствующему субъекту необходимо провести мероприятия, направленные на исправление создавшегося положения. В соответствии со ст. 90 ГК РФ, если размер чистых активов меньше уставного капитала, нужно сравнять их величины, для чего можно уменьшить УК.

Эту операцию можно провести только в том случае, если новый размер УК будет не меньше законного минимума. Если же размер ЧА уже меньше минимально допустимой величины УК, то сравнять их суммы путем уменьшения размера УК невозможно. В такой ситуации ФНС может подать судебный иск о том, чтобы ликвидировать компанию. Но если организация выплачивает зарплату, перечисляет платежи в бюджет, рассчитывается с контрагентами и в целом имеет хорошую репутацию, суды, как правило, отклоняют иски по вопросам ликвидации.

О порядке уменьшения уставного капитала читайте здесь.

Способы увеличения ЧА

Можно не уменьшать УК, а увеличивать ЧА. Произвести данную процедуру можно одним из 2 методов:

Осуществить переоценку нематериальных активов и основных средств, причем сделать это необходимо до окончания финансового года. При такой процедуре первоначальная стоимость объектов приводится в соответствие с их рыночной стоимостью, а кроме того, пересчитывается сумма исчисленной амортизации.

ВАЖНО! Осуществлять данную процедуру необходимо и в последующем. Проводить ее должен независимый эксперт, не имеющий заинтересованности в увеличении стоимости объектов.

Повысить размер активов за счет внесения учредителями денежных средств или имущества для непосредственного увеличения ЧА. В этом случае они будут отнесены к прочим доходам, что повлечет за собой увеличение размера нераспределенной прибыли и, в конечном счете, повышению размера ЧА.

ВНИМАНИЕ! Данные поступления не учитываются при определении налогооблагаемой базы по налогу на прибыль на основании подп. 3.4 п. 1 ст. 251 НК РФ.

Более подробно о методах снижения уставного капитала или увеличения чистых активов читайте в статье«Каковы последствия отрицательных чистых активов?».

Итоги

Если чистые активы оказались меньше уставного капитала, и эта позиция удерживается на протяжении 2 лет и более, возможно наступление негативного события — налоговые органы могут подать судебный иск о ликвидации компании. Чтобы этого избежать, следует либо уменьшить уставный капитал, либо увеличить чистые активы.

Чистые активы: расчет, стоимость, формула

Чистые активы. Грамотное определение стоимости чистых активов.

Каждый хозяйствующий субъект должен уметь считать стоимость чистых активов.

Активы организации – это все, что ей принадлежит (имущество, вложения, обязательства третьих лиц перед ней), все то, с помощью чего образуется прибыль и что может быть обращено в денежные средства.

Наряду с указанным имуществом и вложениями организация в ходе своего существования всегда имеет обязательства перед третьими лицами. Чистые активы (также используют приставку «нетто», net assets) – это все то, что останется в распоряжении фирмы после того, как она погасит все свои обязательства. В качестве синонима в экономической литературе и некоторых нормативных источниках используется термин «собственные средства». По своей сути, это то, что должна организация собственникам бизнеса, учредителям, говоря экономическим языком, так называемая «цена бизнеса», поскольку владельцы фирмы в случае ее ликвидации, банкротства могут рассчитывать на погашение долгов перед ними в последнюю очередь, после того, как будут погашены обязательства организации перед другими кредиторами.

С другой стороны, собственные средства выступают финансовой гарантией исполнения организацией обязательств перед третьими лицами. В общественно-значимых видах деятельности требования, предъявляемые к размеру собственного капитала в соответствующей сфере (например, в банковской, страховой сферах), очень высоки.

Данное понятие имеет исключительно важное практическое применение, в связи с чем этот материал посвящен изучению алгоритма оценки стоимости чистых активов ООО и АО и анализу некоторых важных случаев применения в деятельности. Далее по тексту ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ будет именоваться «ФЗ №14-ФЗ», ФЗ «Об акционерных обществах» от 26.12.1995 N 208-ФЗ – «ФЗ №208-ФЗ».

Отметим, что в настоящее время действует единый Порядок определения стоимости чистых активов, утвержденный Приказом Минфина РФ от 28.08.2014 N 84н (далее – Порядок) для различных организационно-правовых форм юридических лиц – АО, ООО, государственных и муниципальных унитарных предприятий, производственных кооперативов, жилищных накопительных кооперативов, хозяйственных партнерств, за исключением кредитных организаций и акционерных инвестиционных фондов.

Примечание. Кредитная организация рассчитывает в порядке, установленном Банком России, величину собственных средств (капитала).

Как производится расчет чистых активов

Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету ее обязательств.

Разберемся, что исключаем при проведении вычислений. Прежде всего, не принимаем во внимание объекты бухгалтерского учета, учитываемые на забалансовых счетах (например, арендованные основные средства, ТМЦ, принятые на ответственное хранение, обеспечения обязательств и платежей).

К расчету активов не принимаем дебиторскую задолженность учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

К расчету обязательств не принимаем доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Все остальное при проведении подсчетов учитываем.

Подсчет проводим по данным бухгалтерского учета. Для этого нам понадобится бухгалтерский баланс. Это следует из п. 7 Порядка.

В самом упрощенном виде формула расчета стоимости чистых активов будет выглядеть так:

ЧА = Активы к расчету – Пассивы к расчету

Используя положения Порядка, а также структуру бухгалтерского баланса, получим следующую развернутую формулу:

ЧА = (Раздел I + Раздел II – Задолженность УК) – (Раздел IV + Раздел V – Доходы БП )= =Раздел III-Задолженность УК+Доходы БП,

где ЧА – стоимость чистых активов;

Раздел I* – итог по разд. I (внеоборотные активы); Раздел II – итог по разд. II (оборотные активы);

Раздел III – итог по разд. III (капитал и резервы); Раздел IV – итог по разд. IV (долгосрочные обязательства); Раздел V – итог по разд. V (краткосрочные обязательства); Задолженность УК – задолженность учредителей по взносам в уставный капитал; Доходы БП – доходы будущих периодов (кредитовое сальдо счета 98 «Доходы будущих периодов, субсчета «Безвозмедные поступления», «Государственная Помощь»). (*имеются в виду разделы бухгалтерского баланса).

АО должны оценивать размер чистых активов ежеквартально по окончании каждого квартала, а также по итогам года. ООО могут производить оценку только по окончании календарного года.

Зачем рассчитывать размер чистых активов?

Причина 1. Осуществление финансового контроля за положением дел

Показатель используется для контроля за финансовым состоянием, отражает эффективность функционирования хозяйствующего субъекта.

В первую очередь, проводится соотношение чистых активов с размером уставного капитала (УК). Оба этих показателя очень важны в соотношении друг с другом. Величина последнего должна быть больше. В противном случае закон предписывает провести определенные изменения в течение установленного срока.

Итак, в годовом отчете организации указываются:

1) динамика изменения как чистых активов, так и уставного капитала АО и ООО за три последних завершенных финансовых года, включая отчетный год, или, если организация существует менее чем три года, за каждый завершенный финансовый год;

2) результаты анализа причин и факторов, которые, по мнению единоличного исполнительного органа общества, совета директоров, привели к тому, что соотношение показателей нарушено;

3) перечень мер, которые предлагается осуществить для исправления ситуации.

Особенность для АО: они должны производить такую оценку соотношения показателей ежеквартально по окончании каждого квартала. Если чистые активы окажутся меньше УК более чем на 25 процентов по окончании трех, шести, девяти или двенадцати месяцев отчетного года, следующего за вторым или каждым последующим отчетным годом, по окончании которых размер уставного капитала оказался больше, АО дважды с периодичностью один раз в месяц обязано поместить в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридических лиц, уведомление о снижении стоимости своих чистых активов.

Кредитор общества, если его права требования возникли до опубликования указанного уведомления, не позднее 30 дней с даты последнего опубликования такого уведомления вправе потребовать от АО досрочного исполнения соответствующего обязательства, а при невозможности его досрочного исполнения – прекращения обязательства и возмещения связанных с этим убытков. Срок исковой давности для обращения в суд с данным требованием составляет шесть месяцев со дня последнего опубликования такого уведомления.

Суд вправе отказать в удовлетворении такого требования кредитора, если будет доказано:

1) права кредиторов таким снижением не нарушаются;

2) обеспечение, предоставленное для надлежащего исполнения соответствующего обязательства, является достаточным.

Стоимость чистых активов по окончании двух финансовых лет подряд не может быть меньше УК (п. 4 статьи 30 ФЗ №14-ФЗ, п. 6 статьи 35 ФЗ №208-ФЗ). В противном случае, не позднее чем через шесть месяцев после окончания соответствующего финансового года должно быть принято одно из следующих решений:

1) об уменьшении уставного капитала фирмы до размера, не превышающего стоимости его чистых активов;

2) о ликвидации общества.

Гражданский кодекс также предоставил возможность в этом случае пойти «обратным» путем – увеличить чистые активы до размера уставного капитала (п.4 статьи 90 ГК РФ, п.4 статьи 99 ГК РФ).

Возможные пути такого увеличения: внесение дополнительных вкладов в имущество фирмы, использование заемных средств, списание безнадежной ко взысканию задолженности, увеличение прибыли и снижение убытков, проведение переоценки, эмиссия акций. Каждый из этих путей имеет свои сложности. Использование финансовой помощи увеличивает размер обязательств. Увеличение прибыли, выручки ограничено нехваткой ресурсов и ограниченностью рынков сбыта и т.д. Можно, наоборот, пойти по пути снижения размера затрат, понижения уровня обязательств. Такого понижения можно добиться посредством их реструктуризации (изменение графиков погашения, отсрочки платежей,, путем погашения части долгов, что возможно, в свою очередь, при наличии достаточного объема свободных средств, которые могут быть направлены на исполнение организацией своих обязательств. Для этих целей можно, в частности, улучшить работу в направлении сбора дебиторской задолженности, включая организационную, судебную работу с контрагентами, продажу долгов третьим лицам, проведение взаимозачетов и пр.

В то же время, стоит упомянуть и о так называемых «мнимых активах» – в целях улучшения показателей или по иным причинам (технические ошибки, недостаточная квалификация ответственных лиц) в бухгалтерском учете отражаются активы, которые не должны быть там отражены на дату проведения оценки. Такой «мнимый собственный капитал» не приносит реальную прибыль, он имеет «ценность» только на бумаге. Что скрывать, иногда это делается с целью добиться соответствия показателей финансовой деятельности организации нормативным требованиям (например, для осуществления деятельности в лицензируемых сферах), для получения заемных, в том числе, кредитных средств, для своеобразной «корректировки» налоговых последствий для бизнеса.

К факторам, искусственно завышающим величину чистых активов, можно отнести, в частности, нереальную ко взысканию дебиторскую задолженность, которая должна быть списана (например, истекли сроки исковой давности, контрагент прекратил свое существование без правопреемства), непригодные для использования вследствие износа основные средства, или непригодные по причине морального устаревания нематериальные активы, а также вложения в дочерние общества, ведущие убыточную деятельность, когда стоимость такого дочернего общества вследствие убыточности ниже, чем размер вложений в него и т.п.

Причина 2. Выплата дивидендов

Как указано в п.1 статьи 29 ФЗ №14-ФЗ, ООО не вправе принимать решение о распределении своей прибыли, если на момент принятия решения размер чистых активов меньше его УК и резервного фонда или станет таковым в результате принятия такого решения.

Аналогичные ограничения установлены законодательством и для АО, которые не вправе принимать решение (объявлять) о выплате дивидендов по акциям и выплачивать объявленные дивиденды, если на день принятия такого решения/на день выплаты соответственно, размер чистых активов АО меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения/в результате выплаты дивидендов (пп.1, 4 ст. 43 ФЗ №208-ФЗ).

Причина 3. Для расчета действительной стоимости доли

Действительная стоимость доли участника ООО соответствует части стоимости чистых активов, пропорциональной размеру его доли (п.2 ст. 14 ФЗ №14-ФЗ).

В каких случаях понадобится ее рассчитать?

Во-первых, в случае приобретения доли Обществом по требованию своего участника, когда учредительными документами ее отчуждение третьим лицам запрещено, и другие участники отказались от приобретения либо, в соответствии с уставом необходимо получить согласие на отчуждение, а оно не получено.

Во-вторых, в случаях приобретения доли обществом по требованию его участника, голосовавшего против принятия общим собранием решения о совершении крупной сделки или об увеличении уставного капитала, в соответствии с п. 1 ст. 19 ФЗ №14-ФЗ, или не принимавшего участия в голосовании.

В двух указанных случаях срок для выплаты – три месяца со дня возникновения соответствующей обязанности, если иное не указано в уставе. Ее размер определяется на основании данных бухгалтерской отчетности компании за последний отчетный период, предшествующий дню обращения с соответствующим требованием.

В-третьих, в случаях исключения участника, когда его доля перешла к ООО.

В-четвертых, когда не получено согласие участников ООО на переход доли к наследникам, правопреемникам, покупателю на публичных торгах, учредителям (участникам) ликвидированного юридического лица, имеющим вещные права на его имущество или обязательственные права в отношении этого юридического лица.

В-пятых, в случае выхода участника из общества (если Устав не содержит соответствующего запрета) путем отчуждения своей доли ООО.

В-шестых, в случае, когда ООО выплачивает кредиторам своего участника действительную стоимость его доли по требованию кредиторов.

Выплата производится за счет разницы между стоимостью чистых активов общества и размером его УК. В случае, если такой разницы недостаточно, предписана обязанность по уменьшению уставного капитала на недостающую сумму.

Причина 4. Увеличение уставного капитала

ООО может увеличить свой уставный капитал за счет его имущества, и (или) за счет дополнительных вкладов своих участников, и (или), если это не запрещено его уставом, за счет вкладов третьих лиц, принимаемых в общество.

Если увеличение происходит за счет принадлежащего ему имущества, не обойтись без расчета размера чистых активов, поскольку п.2 ст. 18 ФЗ 14-ФЗ закрепляет правило: сумма, на которую увеличивается уставный капитал за счет принадлежащего ему имущества, не должна превышать разницу между чистыми активами ООО и суммой уставного капитала и его резервного фонда.

АО может увеличить свой уставный капитал путем увеличения номинальной стоимости акций или размещения дополнительных акций. При этом, увеличение путем размещения дополнительных акций может осуществляться за счет его имущества, а если оно проходит путем увеличения номинальной стоимости акций, то осуществляется только за счет имущества АО.

Для случаев увеличения уставного капитала АО за счет его имущества установлено правило, аналогичное правилам для ООО: Сумма, на которую увеличивается уставный капитал акционерного общества за счет имущества АО, не должна превышать разницу между размером чистых активов и суммой уставного капитала и его резервного фонда (п.5 ст. 28 ФЗ №208-ФЗ).

Причина 5. Уменьшение уставного капитала.

ФЗ №208-ФЗ закрепляет для АО возможность уменьшения уставного капитала, а также закрепляет случаи его обязательного уменьшения. В этом случае также не обойтись без расчетов, которым посвящена наша статья.

Во-первых, в этом случае должно соблюдаться правило: отношение величины, на которую уменьшается УК, к его размеру до уменьшения не может быть меньше отношения получаемых акционерами денежных средств и (или) совокупной стоимости приобретаемых ими эмиссионных ценных бумаг к размеру чистых активов, стоимость которых определяется по данным его бухгалтерского учета на отчетную дату за последний квартал, предшествующий кварталу, в течение которого советом директоров (наблюдательным советом) принято решение о созыве общего собрания акционеров, повестка дня которого содержит вопрос об уменьшении УК (п.3 ст. 29 ФЗ 208-ФЗ).

Во-вторых, закон запрещает АО принимать решение об уменьшении, если на день его принятия размер его чистых активов меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций или станет таковой в результате осуществляемых в соответствии с правилами пункта 3 ст. 29 ФЗ №208-ФЗ выплаты денежных средств и (или) отчуждения эмиссионных ценных бумаг.

Как видим, расчет чистых активов имеет исключительно важное значение в жизни каждого хозяйствующего субъекта. Его показатели придают компании надежность, укрепляя доверие к ней на рынке, расширяют возможности по привлечению финансовых ресурсов, закрепляют уверенность в платежеспособности и устойчивости.

Используя навыки расчета, о которых шла речь в данной статье, предприятие может своевременно реагировать на изменяющиеся условия, отслеживать негативные тенденции, гибко преодолевать их. Принятие управленческих решений возможно в условиях полного, объективного и всестороннего информирования о стоимости чистых активов и ее динамике. Законодательно закреплена обязанность АО обеспечить любому заинтересованному лицу доступ к информации о величине его чистых активов. Для участников ООО, как мы знаем, закреплено право получения любой информации о деятельности общества, включая показатели стоимости чистых активов.

Если вам понравился этот материал или какие-либо наши иные, то порекомендуйте их вашим коллегам, знакомым, друзьям или деловым партнерам.

Чистые активы

Чистые активы – один из важнейших показателей, которые характеризуют финансовое состояние организации. От их суммы зависит не только оценка эффективности работы компании, но иногда – и само существование бизнеса. Рассмотрим, зачем нужны чистые активы и как рассчитывается этот показатель.

Что такое чистые активы и как их считать

Рассмотрим такую теоретическую ситуацию. Собственник компании решил остановить свой бизнес. Он уволил работников, выплатил им расчет, продал здания и оборудование, реализовал остатки сырья и продукции (товаров), получил всю дебиторскую задолженность, а также полностью рассчитался с поставщиками и бюджетом.

Те деньги, которые останутся в распоряжении владельца бизнеса после всех этих операций – это и есть чистые активы (ЧА) компании.

Порядок расчета чистых активов утвержден приказом Минфина РФ от 28.08.2014 № 84н.

ЧА = (А – ДЗУ) – (О – ДБП)

А – активы компании (стр. 1600 баланса)

ДЗУ – дебиторская задолженность учредителей по взносам в уставный капитал;

О – обязательства компании (сумма строк 1400 и 1500 баланса);

ДБП – отдельные доходы будущих периодов.

На практике ситуации, когда нужно использовать корректирующие показатели ДЗУ и ДБП, встречаются нечасто. Поэтому в большинстве случаев формула имеет вид

ЧА = А — О = стр. 1600 – стр. 1400 – стр. 1500 = стр. 1300

Т.е. в общем случае чистые активы компании – это итог раздела III баланса «Капитал и резервы». Он складывается из:

Уставного капитала (УК).

Нераспределенной прибыли (НП).

Резервного и других подобных фондов (РФ).

Добавочного капитала

Суммы переоценки внеоборотных активов.

Стоимости долей в УК, принадлежащих самой компании.

У большинства небольших ООО обычно задействуются только первые три позиции, т.к. остальные виды источников средств они используют редко.

Как видно из предыдущего раздела, основной фактор, который влияет на стоимость чистых активов – это нераспределенная прибыль. Ведь изменения УК происходят редко, а резервные фонды тоже в основном формируются за счет прибыли и, к тому же – далеко не всеми ООО.

Поэтому рост чистых активов в большинстве случаев говорит о том, что компания стабильно работает с прибылью. Это положительный фактор при оценке бизнеса как для его собственников, так и для внешних пользователей — контрагентов, банков, потенциальных инвесторов.

Каждое ООО обязано не реже, чем один раз в год рассчитывать свои чистые активы и включать эту информацию в бухгалтерскую отчетность (п. 3 ст. 30 закона от 08.02.1998 № 14-ФЗ).

Также законом предусмотрены и другие ситуации, когда необходимо учитывать размер чистых активов. Подробнее об этом расскажем в следующих разделах.

Чистые активы при убыточной деятельности

Если компания работает с убытком, то показатель в строке баланса 1370 может стать отрицательным. Следовательно, формула для расчета чистых активов примет вид

ЧА = УК + РФ – НУ (непокрытый убыток)

Если резервный фонд меньше накопленного убытка (или вообще отсутствует), то чистые активы станут меньше уставного капитала.

В таком случае УК уже не сможет выполнять одну из своих основных функций – гарантировать контрагентам компании выполнение обязательств перед ними. Ведь в распоряжении собственников бизнеса после всех расчетов фактически останется сумма меньше, чем размер уставного капитала, указанный в балансе.

Если сумма чистых активов компании два года подряд остается ниже УК, то организация должна в течение 6 месяцев уменьшить уставный капитал до размера чистых активов. Первый год работы при этом «не считается». Таким образом, закон дает новому бизнесу возможность развиваться, не предъявляя требований на начальном этапе деятельности.

Но уменьшать УК можно только до определенного предела. В общем случае его минимальный размер для ООО — 10 тыс. руб. Если чистые активы станут ниже этой суммы, то собственники должны принять решение о ликвидации организации . Для этого также отводится 6 месяцев по окончании двухлетнего периода снижения стоимости чистых активов (п. 4 ст. 30 закона № 14-ФЗ).

Чистые активы при расчетах с учредителями

Существуют две основные ситуации, когда работающее ООО производит выплаты своим участникам:

В обоих указанных случаях нужно учитывать размер чистых активов.

Когда учредители собираются направить полученную прибыль или ее часть на выплату дивидендов, то необходимо, в частности, соблюдать следующие правила (ст. 29 закона № 14-ФЗ):

Размер чистых активов не должен быть меньше суммы уставного капитала и резервных фондов на момент принятия решения или фактической выплаты.

Размер чистых активов не должен стать меньше этой суммы после выплаты дивидендов.

Участник, который покидает компанию, должен получить часть суммы чистых активов, соответствующую его доле. Стоимость чистых активов определяется по данным бухгалтерской отчетности за прошедший год.

Здесь действует правило, аналогичное ситуации с выплатой дивидендов. Выплата действительной стоимости доли не должна привести к тому, что чистые активы компании станут меньше ее уставного капитала. В противном случае организация должна сначала уменьшить УК, а уже затем производить расчеты с выходящим участником.

Так как для уменьшения уставного капитала закон установил ограничения, то и максимальная сумма, которую может получить участник при выходе из ООО, тоже ограничена. Она равна разности между текущим размером чистых активов и минимальным размером УК (п. 8 ст. 23 закона № 14-ФЗ).

Как быстро увеличить чистые активы

«Нормальный» способ увеличения чистых активов – это получение прибыли. Вся нераспределенная прибыль попадает в раздел III баланса и «автоматически» увеличивает чистые активы. Но что делать, если прибыли нет, или ее суммы недостаточно?

Тогда учредителям придется прибегнуть к другим способам увеличения чистых активов:

Увеличить уставный капитал.

Погасить задолженность по вкладам в УК.

Внести вклады в имущество компании без увеличения уставного капитала.

Провести переоценку активов.

Списать кредиторскую задолженность.

Наилучший из перечисленных вариантов – это вклад в имущество . Он доступен для каждой организации, не требует сложного оформления и, в большинстве случаев, не влечет за собой налоговых последствий.

Увеличение УК требует внесения изменений в Устав и государственной регистрации. Гашение задолженности по вкладам в уставный капитал возможно только, если такие долги имеются, т.е. этот вариант подходит не для каждой компании.

Два последних способа тоже доступны далеко не для всех. Ведь не у каждой организации есть просроченная кредиторская задолженность или активы для переоценки в достаточном количестве. К тому же при списании «кредиторки» придется заплатить налог на прибыль, а увеличение стоимости основных средств может привести к росту облагаемой базы по налогу на имущество.

Вывод

Чистые активы – это важнейший финансовый показатель, рост которого говорит об эффективной работе бизнеса. Чистые активы в общем случае формируются за счет уставного капитала, резервных фондов и нераспределенной прибыли.

Закон не допускает уменьшения чистых активов до размера, не превышающего величину уставного капитала. Это правило должно выполняться, как в рамках текущей деятельности, так и при расчетах с учредителями.

Если накопленной прибыли недостаточно, то владельцы компании могут вложить дополнительные средства в уставный капитал или имущество ООО. Также роста чистых активов можно добиться с помощью бухгалтерских операций: списания кредиторской задолженности и переоценки активов.

Наиболее простой и выгодный для учредителей способ поддержки компании с целью увеличения ее чистых активов – это вклад в имущество общества без изменения уставного капитала.

Уменьшение уставного капитала до величины чистых активов. Гражданско-правовые отношения

Если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений (п. 6 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ “Об акционерных обществах” (далее по тексту Закон об АО), п. 4 ст. 30 Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью” (далее по тексту Закон об ООО)):

об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов;

о ликвидации общества.

Кто решает об уменьшении уставного капитала

Решение об уменьшении уставного каптала принимается на общем собрании акционеров (это его исключительная компетенция, которая не может быть передана другому органу) (пп. 7 п. 1, п. 2 ст. 48 Закона об АО).

Вопрос об уменьшении уставного капитала находится в компетенции общего собрания участников общества (пп. 2 п. 2 ст. 33 Закона об ООО).

Процедура уменьшения уставного капитала и внесение изменений в устав

Сообщение о принятия решения об уменьшении уставного капитала в ФНС

В течение трех рабочих дней со дня принятия решения об уменьшении уставного капитала следует сообщить о таком решении в орган, осуществляющий государственную регистрацию юридических лиц (ст. 30 Закона об АО, п. 3 ст. 20 Закона об ООО).

Таким органом является ФНС России (п. 1 Положения о Федеральной налоговой службе, утвержденного Постановлением Правительства РФ от 30.09.2004 N 506).

Публикации уведомления об уменьшении уставного капитала общества в СМИ

Далее, необходимо дважды с периодичностью один раз в месяц опубликовать в журнале “Вестник государственной регистрации” уведомление об уменьшении уставного капитала общества (п. 1 Приказа ФНС России от 16.06.2006 N САЭ-3-09/355@ “Об обеспечении публикации и издания сведений о государственной регистрации юридических лиц в соответствии с законодательством Российской Федерации о государственной регистрации”).

В уведомлении об уменьшении уставного капитала ООО указываются (п. 4 ст. 20 Закона об ООО):

полное и сокращенное наименование общества, сведения о месте нахождения общества;

размер уставного капитала общества и величина, на которую он уменьшается;

способ, порядок и условия уменьшения уставного капитала общества;

описание порядка и условий заявления кредиторами общества требования, предусмотренного пунктом 5 настоящей статьи, с указанием адреса (места нахождения) постоянно действующего исполнительного органа общества, дополнительных адресов, по которым могут быть заявлены такие требования, а также способов связи с обществом (номера телефонов, факсов, адреса электронной почты и другие сведения).

Согласно пункту 5 кредитор общества, если его права требования возникли до опубликования уведомления об уменьшении уставного капитала общества, не позднее чем в течение тридцати дней с даты последнего опубликования такого уведомления вправе потребовать от общества досрочного исполнения соответствующего обязательства, а при невозможности досрочного исполнения такого обязательства его прекращения и возмещения связанных с этим убытков. Срок исковой давности для обращения в суд с данным требованием составляет шесть месяцев со дня последнего опубликования уведомления об уменьшении уставного капитала общества.

В уведомлении об уменьшении уставного капитала АО указываются (п. 2 ст. 30 Закона об АО):

полное и сокращенное наименование общества, сведения о месте нахождения общества;

размер уставного капитала общества и величина, на которую он уменьшается;

способ, порядок и условия уменьшения уставного капитала общества;

описание порядка и условий заявления кредиторами общества требований, предусмотренных пунктом 3 настоящей статьи, с указанием адреса (места нахождения) постоянно действующего исполнительного органа общества, дополнительных адресов, по которым могут быть заявлены такие требования, а также способов связи с обществом (номера телефонов, факсов, адреса электронной почты и другие сведения).

Согласно пункту 3 кредитор общества, если его права требования возникли до опубликования уведомления об уменьшении уставного капитала общества, не позднее 30 дней с даты последнего опубликования такого уведомления вправе потребовать от общества досрочного исполнения соответствующего обязательства, а при невозможности его досрочного исполнения – прекращения обязательства и возмещения связанных с этим убытков. Срок исковой давности для обращения в суд с данным требованием составляет шесть месяцев со дня последнего опубликования уведомления об уменьшении уставного капитала общества.

Подача пакета документов, необходимых для государственной регистрации изменений и дополнений в устав общества, в инспекцию ФНС по месту нахождения общества

Так в перечень документов входят:

заявление о государственной регистрации изменений и дополнений в устав общества (форма N Р13001, утверждена Приказом ФНС России от 25.01.2012 N ММВ-7-6/25@ (Приложение 4)). В заявлении на стр.5 листа В указываются даты публикаций сообщений об уменьшении уставного капитала общества;

решение собрания собственников (участников, акционеров) о внесении изменений в учредительные документы;

изменения, вносимые в учредительные документы, или учредительные документы в новой редакции в двух экземплярах;

документ об уплате государственной пошлины.

Размер госпошлины составляет 800 руб. (4000 руб. x 20%) (пп. 3, 1 п. 1 ст. 333.33 Налогового кодекса РФ). В течение пяти рабочих дней со дня представления документов регистрирующий орган обязан провести государственную регистрацию изменений уставного капитала общества (п. 1 ст. 8, п. 3 ст. 18 Закона N 129-ФЗ, п. 16 Административного регламента предоставления ФНС государственной услуги по государственной регистрации юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, утвержденного Приказом Минфина России от 22.06.2012 N 87н).

Дата уменьшения уставного капитала

Способы уменьшения уставного капитала

При этом общее количество размещенных акций не меняется.

В Обществе с ограниченной ответственностью уменьшение уставного капитала осуществляется путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале общества.

При этом уменьшение уставного капитала общества путем уменьшения номинальной стоимости долей всех участников общества должно осуществляться с сохранением размеров долей всех участников общества (п. 1 ст. 20 Закона об ООО).

Бухгалтерский учет

Государственная пошлина является федеральным сбором, и ее уплата отражается по дебету счета 68 “Расчеты по налогам и сборам” и кредиту счета 51 “Расчетные счета” (п. 10 ст. 13, п. 1 ст. 333.16 НК РФ, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Поскольку регистрация изменений, вносимых в учредительные документы, не связана с изготовлением продукции и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, сумма государственной пошлины признается прочим расходом организации (п. п. 5, 4, 11 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Начисление государственной пошлины на дату подачи соответствующих документов в орган, осуществляющий регистрацию изменений в учредительных документах, отражается по дебету счета 91 “Прочие доходы и расходы”, субсчет 91-2 “Прочие расходы”, и кредиту счета 68 (п. 16 ПБУ 10/99, Инструкция по применению Плана счетов).

затраты, связанные с уменьшением уставного капитала

Затраты, связанные с уменьшением уставного капитала (оплата публикаций в СМИ, нотариальное заверение документов в случае необходимости и др.) в регистрах бухгалтерского учета отражается записями по дебету счета 91 “Прочие доходы и расходы”, субсчет 91-2 “Прочие расходы”, и кредиту счетов 76 «Расчеты с дебиторами и кредиторами», 60 «Расчеты с поставщиками и подрядчиками».

уменьшение уставного капитала до величины, не превышающей стоимости чистых активов

В соответствии с Инструкцией по применению Плана счетов уменьшение уставного капитала до величины, не превышающей стоимости чистых активов, после внесения соответствующих изменений в учредительные документы в бухгалтерском учете общества отражается записью по дебету счета 80 “Уставный капитал” и кредиту счета 84 “Нераспределенная прибыль (непокрытый убыток)”.

Налог на прибыль

Суммы, на которые в отчетном (налоговом) периоде произошло уменьшение уставного капитала общества, в соответствии с требованиями законодательства Российской Федерации не учитываются при определении налоговой базы по налогу на прибыль (пп. 17 п. 1 ст. 251 НК РФ).

уменьшение уставного капитала до величины, меньшей, чем стоимость чистых активов

И в этом случае при уменьшении уставного капитала до величины, меньшей, чем стоимость ее чистых активов у организации не возникает внереализационного дохода (см., Письмо ФНС России от 19.07.2013 N ЕД-4-3/13097@, Письма Минфина России от 06.08.2013 N 03-03-10/31651, от 17.09.2015 № 03-03-06/1/53369).

затраты, связанные с уменьшением уставного капитала

Затраты, связанные с уменьшением уставного капитала:

государственная пошлина, уплаченная за регистрацию изменений в учредительных документах организации;

оплата публикаций в СМИ;

нотариальное заверение документов.

как экономически обоснованные и документально подтвержденные включаются в состав прочих внереализационных расходов на основании подпункта 49 пункта 1 статьи 265 НК РФ.

Налог на добавленную стоимость

Пример 1

В обществе с ограниченной ответственностью размер уставного капитала составил 300 000 руб. Стоимость чистых активов организации по окончании второго финансового года равна 200 000 руб. В обществе с ограниченной ответственностью – два участника с размером долей 40% и 60% соответственно. В связи с тем, что чистые активы организации по окончании финансового года, следующего за вторым финансовым годом, меньше ее уставного капитала, собранием участников в мае 2016 года (после подписания годовой отчетности) принято решение об уменьшении уставного капитала на 100 000 руб. путем уменьшения номинальной стоимости долей участников.

За государственную регистрацию изменений, вносимых в учредительные документы, организация уплатила государственную пошлину в размере 800 руб. (4000 руб. x 20%).

Затраты по оплате двух публикаций в СМИ составили 2 000 руб.

Операцию по уменьшению уставного капитала путем уменьшения номинальной стоимости долей участников следует отразить в учете организации следующим образом:

Содержание операций

Уплачена государственная пошлина

Выписка банка по расчетному счету

Сумма государственной пошлины включена в состав прочих расходов организации

Затраты по публикациям в СМИ включены в состав прочих расходов организации

Оплачены расходы по публикациям в СМИ

Выписка банка по расчетному счету

Отражено уменьшение уставного капитала путем уменьшения номинальной стоимости долей участников

Зарегистрированные изменения в уставе общества

По состоянию на 31.12.2014 стоимость чистых активов акционерного общества составила 250 000 руб., на 31.12.2015 – 450 000 руб.

Размер уставного капитала общества равен 800 000 руб.

Поскольку в течение двух финансовых лет стоимость чистых активов акционерного общества была меньше размера его уставного капитала (800 000 руб.), то в мае 2016 года общее собрание акционеров общества приняло решение об уменьшении уставного капитала на 350 000 руб. (800 000 – 450 000).

Новый размер уставного капитала составил 450 000 руб.

В бухгалтерском учете акционерного общества на дату государственной регистрации изменений, внесенных в устав, делается запись:

Дебет 80 Кредит 84 – 350 000 руб. – отражено уменьшение уставного капитала путем уменьшения номинальной стоимости акций с целью доведения величины уставного капитала до стоимости чистых активов.

Чистые активы в балансе

Общие понятия

Успешное ведение бизнеса невозможно без детального анализа финансово-экономических показателей хоздеятельности экономического субъекта. Чтобы оценить имущественное и финансовое положение организации и своевременно принять верные управленческие решения, необходимо определить важные коэффициенты платежеспособности и рентабельности. Одним из ключевых расчетных показателей признан расчет стоимости чистых активов по балансу.

Чистые активы организации (ЧА) — это сумма средств экономического субъекта, определенная расчетным путем, которая останется в распоряжении компании после полного погашения долговых обязательств. Иными словами, величина чистых активов вычисляется как арифметическая разница между совокупными показателями имущественных, материальных и финансовых ценностей компании и принятых обязательств.

Отметим, что расчет стоимости чистых активов по балансу является обязательным для организаций. Вычисление показателя осуществляется раз в год на основании данных бухотчетности. Отражаются показатели в третьем разделе отчета об изменениях (движениях) капитала, чистые активы — это (в балансе) строка 360 данной отчетной формы.

Формула расчета чистых активов

Ключевой порядок, как рассчитать стоимость чистых активов по балансу, определен Министерством финансов РФ и представлен в отдельном приказе № 84н от 28.08.2014. Отметим, что ранее действовал иной порядок, но в настоящее время он не используется.

Данная формула чистых активов по балансу применима к следующему кругу экономических субъектов:

публичные либо непубличные акционерные общества;

государственные либо муниципальные унитарные предприятия;

общества с ограниченной ответственностью;

производственные кооперативы или жилищные кооперативы;

хозяйственные партнерства.

Чистые активы формула:

АО — сумма внеоборотных и оборотных средств экономического субъекта на отчетную дату;

ДУ — долг учредителя, образовавшийся перед предприятием по формированию уставного капитала;

ЗА — задолженность по собственным акциям, образовавшаяся при выпуске;

ОБ — сумма обязательств компании краткосрочных и долгосрочных;

ДБП — доходы будущих периодов в виде государственной финподдержки или безвозмездной передачи имущественных ценностей.

Как посчитать чистые активы по строкам баланса?

Чтобы рассчитать стоимость чистых активов в балансе, строки для расчета используют следующие:

Рассчитать размер чистых активов в балансе (строки указаны выше) на калькуляторе «под карандаш» недостаточно. Такой расчет необходимо закрепить документально. Однако унифицированного бланка для отражения расчетных данных не предусмотрено в Приказе № 84н. Организации обязаны самостоятельно разработать бланк и регламентировать его в своей учетной политике.

Отметим, что до утверждения приказа № 84н действовала старая форма ( Приказ Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз ). В новых указаниях Министерство финансов России не внесло запрет на использование данной формы, следовательно, фирмы могут использовать его для оформления расчетов чистых активов в балансе (строки документа содержат всю необходимую информацию).

Как рассчитать чистые активы по балансу, пример

Рассмотрим на конкретном примере, как считать чистые активы по балансу.

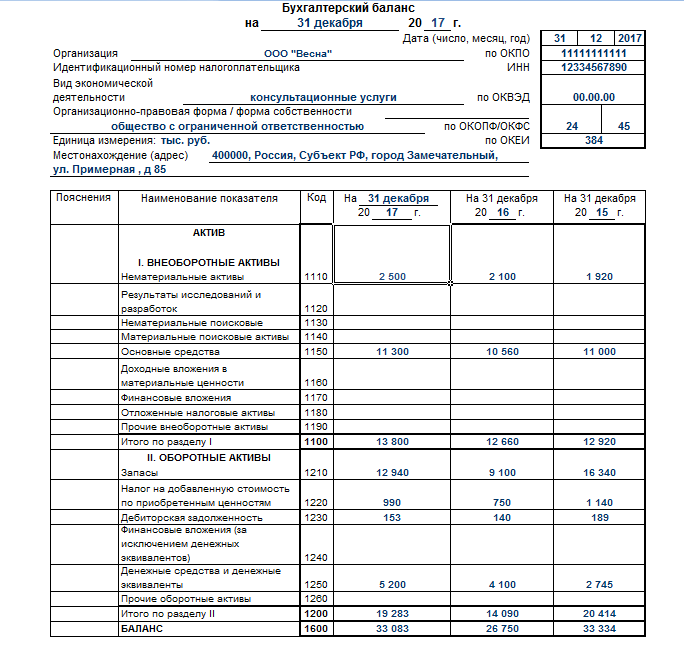

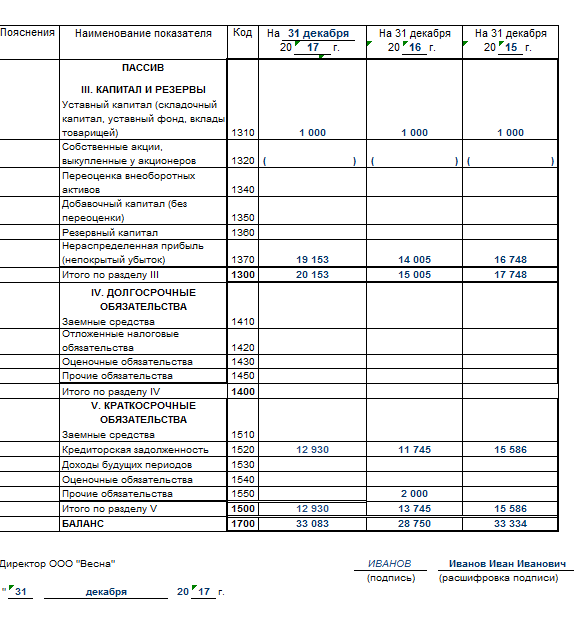

ООО «Весна» подготовила годовую бухгалтерскую отчетность, в том числе бухгалтерский баланс по форме ОКУД 0710001.

По данным бухгалтерского баланса был произведен расчет:

Завершив арифметические расчеты, переходим к анализу полученного результата. При положительной сумме чистых активов в балансе можно сделать вывод о прибыльности и высокой платежеспособности компании. И, соответственно, чем выше показатель, тем рентабельнее предприятие.

Отрицательные чистые активы — это показатель низкой платежеспособности предприятия. Иными словами, компания с отрицательным показателем ЧА, вероятнее всего, скоро обанкротится, попросту фирме будет нечем расплатиться с долгами. Однако в такой ситуации необходимо учитывать исключительные обстоятельства. Например, компания только образовалась и еще не покрыла своих затрат, либо предприятие получило большой кредит на расширение.

Увеличение чистых активов можно осуществить за счет увеличения уставного, резервного или добавочного капиталов либо сокращением долгов учредителя перед предприятием.

Виктор Кузнецов — юрист с многолетней практикой в гражданском и корпоративном праве. Он помогает людям разбираться в договорах, спорах и юридических тонкостях повседневной жизни. На сайте публикует понятные разъяснения и советы.