Давление может заключаться в оставлении надписей в подъезде или на стенах дома с требованием вернуть долг, в попытке рассказать о финансовых проблемах работодателю или коллегам должника. Даже если такие действия не приведут к причинению вреда здоровью, нормальная жизнь должника будет невозможна.

Как отшить коллекторов

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Коллекторы часто перегибают палку, начинают сильно доставать, беспокоят не только должника, но и его близких и даже соседей. Понятно, что такая ситуация причиняет дискомфорт. Поэтому все должники часто задаются вопросом, как отшить коллекторов и прекратить все это. С этим и разберемся.

- Можно ли послать коллекторов

- Как можно отшить коллекторов по телефону навсегда

- Официальный отказ от взаимодействия с коллекторами

- С черными коллекторами все сложнее

- Что делать с коллекторами: советы бывалого

Если кредит просрочен, банк рано или поздно передаст дело коллекторскому агентству — это неизбежно. Но если знать, как отшить коллекторов, как правильно с ними общаться, особых проблем они не принесут. Изучайте информацию на Бробанк.ру и избавляйтесь от натиска взыскателей.

Коллекторы звонят по долгу.

Если у должника имеется просроченная непогашенная задолженность, звонков от коллекторских организаций не избежать. Однако, бояться их не стоит. Это вполне «рядовая» процедура взаимодействия с коллекторами. «Сценарий» звонков обычно такой: Вам звонит работник коллекторского агентства. Согласно закону, он должен представиться: назвать фамилию, имя отчество. Также он обязательно должен указать название организации, чьи интересы представляет. Далее должнику должен быть озвучен размер имеющегося долга. В частности, коллектор может предложить варианты решения возникшего долгового спора. С добросовестными коллекторскими организациями разговор происходит подобным образом. К сожалению, не всегда телефонный разговор происходит в конструктивном русле и не на повышенных тонах. Давайте рассмотрим примеры других, «неидеальных» телефонных звонков коллекторов с должниками.

работники коллекторских организаций звонят со «скрытых» номеров. Согласно действующему законодательству, запрещается скрывать информацию и номер телефона, с которого колллекторские агентства связываются с должником путем звонков и СМС-сообщений. Сам факт использования «скрытых» номеров говорит не только о нарушении закона коллекторами, но и о недобросовестности деятельности.

коллекторы звонят, не представившись и не указывая организацию, которую представляют. Если звонящий отказывается предоставить такую информацию, можете смело прекращать этот телефонный разговор. Вы не обязаны сообщать какую-либо информацию лицу, личность и род деятельности которого не известен.

в ходе разговора работники коллекторской организации просят уточнить ваши данные (к примеру, дату рождения, адрес регистрации и фактического проживания и т.п.). Должник не обязан сообщать коллектору сведения (они у них и так имеются), являющиеся предметом ваших личных персональных данных.

коллекторы за неуплату имеющегося долга угрожают физической расправой, порчей имущества. Указанные действия являются незаконными и караются уголовной ответственностью в отношении недобросовестных работников коллекторских организаций.

разговор переходит из конструктивного русла в угрозы и психологическое давление путем введения должника в заблуждение относительно природы долга и возможных последствий: угроза ареста счетов и карт, описание имущества, удержание средств из заработной платы, выезд «групп реагирования», запугивание уголовной ответственностью.

Вот далеко не исчерпывающий перечень «радужных перспектив» невозврата имеющегося долга. Запомните, все действия по взысканию денежных средств применяются к должнику по решению суда и только соответствующими органами. «Вершиной» воздействия коллекторов на лиц, имеющих просроченную задолженность, является право подать в суд для решения имеющегося спора.

Уточните номер кредитного договора и сумму задолженности

Если Вам позвонил коллектор, то уточните, о каком кредитном договоре идет речь. Бывают случаи, что идет путаница и Вам могут предъявить претензии по чужому долгу. Если же ошибки нет, узнайте сумму задолженности. Она не должна существенно отличаться от той суммы, которую Вам в свое время озвучивал банк. Разница может состоять лишь в сумме штрафов и пени.

В начале общения с взыскателем обязательно попросите его представиться и назвать свою должность. Вы должны знать, с кем конкретно имеете дело. Многих сотрудников коллекторских агентств данный вопрос заставляет быть более корректным при дальнейшем разговоре, потому что отсутствует эффект «анонимности».

Звонки родственникам и знакомым

Еще один вопрос часто волнует граждан: имеют ли право коллекторы звонить коллегам, Вашим родным или знакомым? Да, сотрудники могут с ними связываться, если их контактный номер был оставлен при заключении договора кредитования и было дано согласие на звонки. Но при этом обсуждать долг с родственниками или знакомыми коллектор имеет право, только если эти люди являются поручителями по договору или если имеются специальные согласия.

Неожиданностью может стать звонок, связанный с чужим долгом. Возможно, у Вашего родственника остался непогашенный кредит или он по ошибке был передан для взыскания третьей стороне. Требовать от Вас погашения такого кредита коллекторы могут, если Вы являетесь:

- поручителем по договору займа родственника;

- наследником умершего заемщика;

- супругой/супругом клиента (при определенных обстоятельствах).

Во всех других случаях за долги родственников Вы ответственность не несете.

Как общаться с коллекторами

Мои друзья пропустили пару платежей по автокредиту. Им тут же начали трезвонить коллекторы — требовали немедленно погасить долг и угрожали разборками. Иногда они переходят к противоправным действиям — в Новосибирске судят выбивателей долгов, которые подкладывали ритуальные венки под двери должников. А на портале Долг.рф регулярно появляются жалобы на действия коллекторов: они оскорбляют должников, устраивают травлю в интернете, вымогают деньги.

Разбираемся, какие методы коллекторов законны и что делать, когда они перегибают палку.

Коллекторы занимаются возвратом просроченной задолженности. С ними приходится общаться, если кредитор продал долг или нанял специалистов для его взыскания.

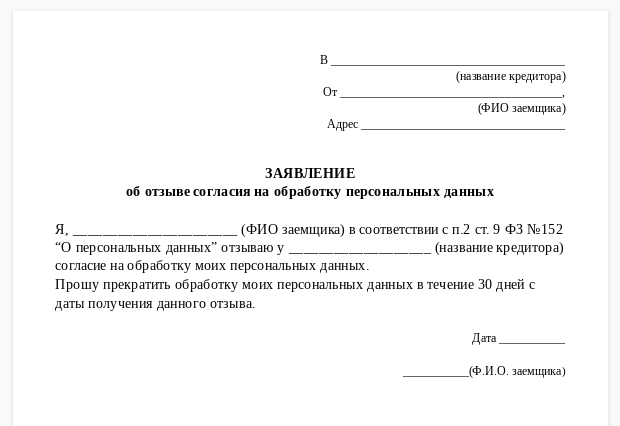

Когда заёмщик оформляет кредит, среди прочих он подписывает документ, в котором дает согласие на передачу персональных данных — ФИО, номера телефона, адреса — третьим лицам. Если заемщик перестает вносить платежи, банк сообщает информацию о должнике взыскателю. Это дает право коллекторам звонить вам и отправлять сообщения.

Согласие на передачу личной информации можно отозвать, если коллекторы излишне свободно распоряжаются полученными сведениями: размещают в подъезде объявления с ФИО и информацией о долге, пишут его друзьям в соцсетях или сообщают о просрочке коллегам и руководству. Но если заемщик задолжал кредитору, нельзя отозвать персональные данные без оснований. Он должен доказать, что коллекторы реально нарушают его права и свободы: описать ситуацию и предоставить подтверждающие документы — распечатку с угрозами в сообщениях, аудио или видеозаписи разговоров с разглашением конфиденциальных данных. Если этого не сделать, взыскатель продолжит использовать сведения о должнике.

Чтобы отозвать согласие на обработку персональных данных, нужно отправить заявление заказным письмом или лично занести в банк и поставить отметку о принятии

Что коллекторы могут потребовать от должника. Задача таких специалистов — добиться возврата просроченной задолженности. Коллектор не может требовать продать вещи и тем более изымать их; не вправе навязывать дополнительный кредит, чтобы закрыть текущие долги. Он лишь предупреждает о последствиях: банк начисляет пени за неуплату, долг могут взыскать через суд, по решению суда имущество и счета арестуют. Это — не угрозы, а напоминание о законных последствиях просрочки. А вот угрозой будет обещание физического воздействия, причинение вреда имуществу должника или разглашение информации о долгах знакомым и соседям.

Коллекторы заинтересованы в возврате долга или даже его части. Они могут списать долг частично, согласиться с рассрочкой, но это не их обязанность, а право.

В моей практике был случай: гражданин Д. взял кредит, чтобы купить товар компании DeSheli. Через некоторое время он подал исковое заявление в суд, чтобы расторгнуть договор с DeSheli и вернуть деньги. Когда коллекторы стали требовать возврата кредита, Д. объяснил, что вернет деньги, когда их взыщут с ответчика. Коллекторы согласились подождать и звонки прекратились.

Что могут предлагать коллекторы . Коллекторское агентство может идти навстречу и договориться с должником о постепенном возврате долга, обсудить оплату частями и составить приемлемый график платежей. Но если договорились вносить платеж 10 числа — необходимо соблюдать договоренности, иначе соглашение будет разорвано.

Коллектор не обязан идти на уступки, но адекватные специалисты не являются сторонниками конфликтов. Попытайтесь договориться о рассрочке по уплате задолженности. Обещание не является юридически значимым действием, поэтому по всем договоренностям необходимо подписать документы: соглашением по рассрочке и новым графиком платежей.

Списание части долга также возможно, но только если у коллектора есть такие полномочия. Таким правом обладают коллекторы, которые выкупили долг у кредитора. Они без согласования с кредитором решают, снизить ли сумму требований или настаивать на ее полном погашении.

Не верьте на слово всем, кто требует у вас погашения долга. Иногда под видом коллекторов ходят мошенники, которые требуют наличные для уплаты долга и выписывают липовые приходные ордера. Поэтому разговор со взыскателем нужно начать со знакомства, чтобы выяснить, кто пришел и почему.

Попросите коллектора предъявить следующие документы:

-

удостоверение личности коллектора — паспорт или права, чтобы подтвердить ФИО сотрудника;

Убедитесь, что имеете дело с компанией, которая вправе взыскивать долги. Уточните название коллекторского агентства, должность и ФИО сотрудника. А также данные кредитора: название банка или микрофинансовой организации, номер телефона. Коллектор обязан предоставить эту информацию. Проверьте вправе ли эта компания заниматься сбором долгов. Сведения о легальных коллекторах находятся на сайте Федеральной службы судебных приставов. Эти данные в открытом и бесплатном доступе.

Пока не убедитесь в полномочиях коллектора, не сообщайте ему никакой личной информации. Выслушайте его требования, запросите перечисленные выше документы и возьмите паузу, чтобы в них разобраться. Коллектор обязан дать полную и достоверную информацию о задолженности заемщика и последствиях непогашения. Разберитесь, придется ли оплачивать штрафы, пени, дополнительные комиссии и соответствуют ли штрафные санкции условиям кредитного договора.

После проверки документов и требований станет понятно, вправе ли эти коллекторы взыскивать долги.

Иногда коллекторы приходят из-за чужого кредита, по которому вы поручились. Или это кредит, где вы указаны как контактное лицо и платить не обязаны. Бывают случаи, что мошенники оформляют займы на ваше имя, а вы о них не знаете. А, может, причина в забытых обязательствах по микрозайму с учетом набежавших процентов.

Необходимо выяснить основания для требований о погашении задолженности. Возможно, вы когда-то были поручителем или созаемщиком, а ваш знакомый или родственник вовремя не выплатил кредит. Коллекторы вправе требовать от вас погашения обязательств того должника, за которого вы поручились, но возможно он сам планирует вернуть деньги и вам платить не придется. Свяжитесь с заемщиком и подробно узнайте все обстоятельства.

Встречаются ситуации, когда человек вступил в наследство, но не знал, что при жизни умерший брал кредит. Теперь наследник обязан погасить долг наследодателя, но в сумме, не превышающей полученное наследство.

Причиной звонков коллекторов могут быть действия мошенников, которые оформили кредит по вашим данным. Тогда необходимо с паспортом приехать в службу безопасности кредитного учреждения и написать заявление, что вы деньги не получали и договор не подписывали. Кроме этого, запросите выписки о денежных операциях по счетам, копию кредитного договора. Если ранее был утерян паспорт, на который оформлен кредит, то нужно представить подтверждающие документы из полиции.

Бывает, что коллекторы обращаются ошибочно, например, им нужен прежний хозяин жилья или номера телефона. В этом случае от общения с ними можно отказаться. Но не просто захлопнуть дверь и добавить номер в черный список, а добиться того, чтобы коллекторы не искали с вами встреч. Нужно доказать, что произошло недоразумение и долг к вам никак не относится. Иначе вас продолжат доставать.

Обсуждать этот вопрос нужно с кредитором, ведь именно он отправил коллекторов по этому адресу или дал номер вашего телефона. Коллекторы не имеют права вести розыскные мероприятия и узнавать другие контакты должника, кроме тех, что есть в базе данных банка. Ваша задача — сообщить в кредитную организацию, что вы ничего не должны, и заставить кредитора скрыть ваши сведения от коллекторов.

Обратитесь с заявлением к кредитору и укажите, что заем вы не оформляли. В документе используйте следующие формулировки: «Я не являлся клиентом банка (микрофинансовой организации), никакие договоры и заявки мной не оформлялись». «Денежные средства мной получены не были, доверенность на право получения денежных средств не оформлялась». «Я не предоставлял согласие на обработку моих персональных данных и налицо нарушение моих законных прав». «Требую провести внутреннюю проверку по факту моего заявления, удалить из базы данных мои персональные данные, направить мне официальный ответ по итогу рассмотрения заявления».

Некоторые коллекторы ведут себя нагло — звонят по сто раз в день, запугивают, всем рассказывают про ваши долги. Должники не умеют правильно ставить их на место — они не знают свои права либо идут на конфликт и портят себе нервы. Вопросы лучше решать цивилизованно.

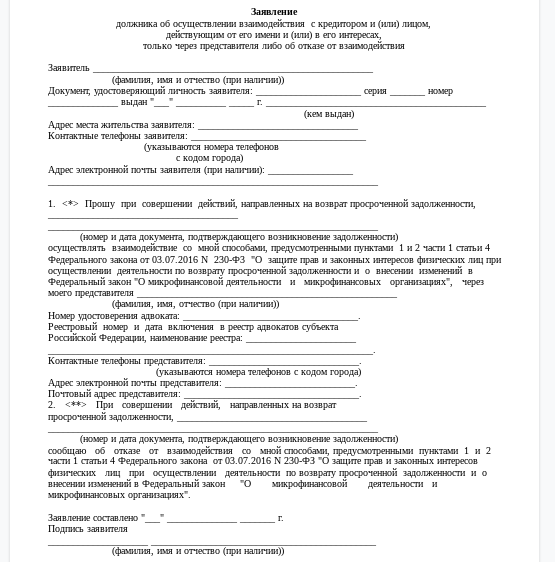

Поручить общение с коллекторами своему представителю . Должник может не сам разговаривать с коллекторами, а назначить своего представителя. Сделать это нужно официально, направив заявление в адрес коллекторского агентства с требованием обсуждать вопросы по долгу с адвокатом.

Заявление по специальной форме нужно подать через нотариуса или отправить заказным письмом в кредитную организацию или коллекторам

Если прошло больше 4 месяцев после возникновения просрочки, можно отказаться от общения с коллекторами. Для этого нужно написать заявление об отказе взаимодействия, в котором сослаться на закон (п. 6 ст. 8 № 230-ФЗ). Заявление пишут в свободной форме и направляют кредитору или в коллекторское агентство. То есть нужно потерпеть общение с ними несколько месяцев, а потом вы вправе игнорировать звонки и сообщения от них. Но в этом случае коллекторы могут обратиться в суд, и в дальнейшем должник будет общаться уже не с ними, а с судебными приставами.

Выбрать приемлемый способ общения . Коллекторы имеют право встречаться с должником лично, приходить на дом, звонить или писать: письма, сообщения в мессенджерах или смс. Можно отказаться от неудобного способа взаимодействия, уведомив об этом агентство по взысканию долгов заказным письмом. Например, написать, чтобы коллекторы не звонили, а писали письма или отправляли сообщения. Письмо пишут в свободной форме.

Общаться не более установленного лимита . Закон определил правила для коллекторов по количеству и периодичности контактов.

- Приходить к должнику коллекторы могут не чаще раза в неделю.

- Звонить не чаще раза в сутки и не более двух раз за неделю, а в месяц — не более 8 раз. Это касается разговора с коллектором и автодозвона от робота.

- Отправлять сообщения не больше 2 раз в сутки, 4 раз в неделю и 16 раз в месяц.

- Общаться в будни с 8:00 до 22:00 часов, а в выходные и праздничные дни – с 9:00 до 20:00 часов.

Коллекторы не имеют права звонить некоторым должникам — это беременные женщины и мамы с детьми до полутора лет, пожилые люди старше 70 лет и инвалиды 1 группы, банкроты, а также лица, находящиеся на лечении в больницах.

Если коллекторы нарушают установленные правила, например, превышают лимит по звонкам или беспокоят вас в больнице — в очередном разговоре с коллекторами необходимо указать на злоупотребление ими правами, установленными Федеральным законом от 03.07.2016 № 230-ФЗ.

Кто такие коллекторы?

Гражданин-заемщик может столкнуться с коллекторами в случае если им не погашен долг в установленные сроки и банк или другая кредитная организация передала его долг коллекторам.

Банк или другой кредитор может переуступить свои права требования долга, если в условиях договора заемщика не содержится запрет на такие действия (ст. 382 ГК РФ, информационное письмо Банк России от 21.08.2022 № ИН-015-59/123).

Коллекторы — это не просто «люди с улицы». Коллекторская деятельность строго регламентирована, такие компании должны в обязательном порядке числиться в специальном реестре, который размещен на сайте ФССП.

По состоянию на 9 декабря 2022 г. в государственном реестре содержится 418 коллекторских компаний. Поэтому если коллекторской организации нет в данном реестре, то коллектор не имеет право заниматься этой деятельностью (ст. 12 и ст. 14 Федерального закона от 03.07.2016 № 230-ФЗ, далее — Закон № 230-ФЗ).

Коротко — как себя вести с коллекторами?

Повторим, как вести себя с коллекторами, чтобы не растеряться во время звонка:

не поддавайтесь на провокации, не ругайтесь и не угрожайте коллекторам;

вежливо попросите удалить телефон из базы;

спрашивайте Ф. И. О. звонившего, название компании, должность, ИНН и другие сведения, чтобы поставить человека в тупик;

отстаивайте свои права, если коллектор нарушает закон, предупредите о намерении подать жалобу в ФССП.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Полезные советы

1. При первом же звонке постарайтесь узнать максимум информации, а именно:

а) названия организации, с представителем которой вы общаетесь;

б) контактные данные вашего собеседника (ФИО, номер телефона);

в) непосредственную причину звонка и данные заемщика банка.

Если вы были не готовы к такому повороту событий – не страшно. Сделать это можно также и при дальнейшем общении.

2. Не позволяйте говорить с собой на повышенных тонах, применять во время беседы ненормативную лексику, угрозы. Помните, вы не нарушали закона, каких-либо обязательств, и бояться нет никакого смысла. Вежливо, но уверенно объясните это собеседнику. Если никакой реакции от противоположной стороны не поступило, смело вешайте трубку (поберегите свои нервы).

3. Старайтесь записать на диктофон все ваши разговоры с представителем коллекторской фирмы. В случае необходимости эти материалы можно будет предоставить, как доказательства в суде, или же просто напугать их наличием ваших оппонентов.

4. Детально изучите нормы законодательства, которые касаются вашего вопроса.

В частности, вы должны знать, что звонки сотрудниками банка (или других юридических организаций) на телефоны физическим лицам, не являющимися стороной кредитного договора, – это одна из форм обработки персональных данных. Данная процедура, в соответствии с Законом “О персональных данных”, требует вашего письменного разрешения. Поскольку такого разрешения вы не давали, сотрудник фирмы, разговаривающий с Вами, уже нарушает нормы вышеупомянутого закона (сообщите ему об этом).

Также, в разговоре укажите на то, что:

а) вы не являетесь должником банка. Фактически не общаетесь с заемщиком и никоим образом не имеете возможности повлиять на его действия;

б) данный номер телефона принадлежит именно вам, а не заемщику. Обратите внимание также, что должник не проживает с вами на одной жилищной площади;

в) акцентируйте внимание на том, что в случае повторных звонков – вами будет составлена жалоба в Прокуратуру, Роскомнадзор, Центральный банк с жалобой о нарушении Закона “О персональных данных». Заказать данную жалобу вы можете в режиме онлайн непосредственно на нашем сайте.

Запомните: ни в коем случае во время разговора с коллекторами нельзя оправдывать заемщика, в каких бы отношениях с ним вы не пребывали. Такой шаг только подтвердит ваши переживания о близком человеке, и даст повод продолжить давления на вас.

Какие права есть у коллекторов?

Обычно коллекторские агентства занимаются взысканием просроченной задолженности по кредитам и микрозаймам. Передача долга может осуществляться по договору цессии, причем согласие должника на это не требуется. В некоторых случаях коллекторы могут действовать по доверенности от имени банка. Эти моменты нужно обязательно проверять, так как в иных случаях коллекторские организации не имеют оснований для предъявления требований.

Вот основные права, которыми наделены коллекторы по закону № 230-ФЗ:

- взаимодействовать с должником путем письменных требований, звонков, SMS, через социальные сети или по электронной почте (на все виды обращений в законе установлены ограничения по количеству в день, неделю и месяц);

- лично встречаться с должником (для этого также нужно учитывать ограничения закона);

- обращаться в суд для взыскания долга (если долг официально перешел к коллекторам);

- подавать документы в ФССП для принудительного исполнения.

По инициативе кредитора или лица, действующего от его имени и (или) в его интересах, не допускается непосредственное взаимодействие с должником:

1) в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известным кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

2) посредством личных встреч более одного раза в неделю;

3) посредством телефонных переговоров:

- более одного раза в сутки;

- более двух раз в неделю;

- более восьми раз в месяц.

В начале каждого случая непосредственного взаимодействия по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, должнику должны быть сообщены:

1) фамилия, имя и отчество (при наличии) физического лица, осуществляющего такое взаимодействие;

2) фамилия, имя и отчество (при наличии) либо наименование кредитора, а также лица, действующего от его имени и (или) в его интересах.

Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ (последняя редакция)

Неплательщик имеет право отказаться от взаимодействия с коллекторами. Для этого нужно направить письменное уведомление по адресу организации. Если у вас отсутствует информация о взыскателях, вам обязан ее разъяснить представитель коллекторского агентства при первом же обращении.

Отказ должника от взаимодействия не лишает коллекторов права на обращение в суд и ФССП.

Коллектор является взыскателем долга, поэтому обязан подтвердить основания перехода требований от первоначального кредитора. Для этого должнику обязаны сообщить дату и номер договора с банком или МФО, представить расчет суммы задолженности.

Узнать, могут ли коллекторы требовать

от вас оплаты долга

Защита от коллекторов

Как таковой защиты от коллекторов не существует. Можно обратиться с жалобой в прокуратуру о незаконных действиях организации, предоставив доказательства. Но, вопрос с выплатой долга это не решит.

Прокуратура найдет виновных, возможно даже накажет. Однако, на их место придет десяток других. В штатах коллекторских агентств множество сотрудников, готовых заняться «выбиванием» задолженности по кредиту.

После переуступки долга коллекторскому агентству, стоит урегулировать вопрос мирным путем. Не следует избегать получения предупреждения, стоит идти на диалог с новым кредитором, объяснив сложившуюся финансовую ситуацию и попросив составления нового графика платежей.

Если звонки от коллекторов поступают ошибочно, не рекомендовано вступать с ними в спор. Следует указать на наличие неправильных сведений, попробовав урегулировать вопрос мирным путем. В случае непонимания коллекторов и продолжения назойливых звонков, стоит сменить номер телефона на новый.

Самый действенный способ защиты от коллекторов – своевременная выплата кредита. Следует правильно «взвешивать» свои финансовые возможности, рассчитывать ежемесячные траты.

При получении первого предупреждения от кредитной организации о передаче долга коллекторам, стоит немедленно возобновить выплаты.

Даже небольшая сумма, уплаченная в счет задолженности, поможет решить вопрос в положительную сторону. В таком случае, кредитор не имеет права переуступить займ коллекторскому агентству.

Наши юристы ответят на ваш вопрос!

Для принятия решения в вашей конкретной ситуации обратитесь, пожалуйста, к специалисту через форму онлайн-консультанта либо по телефонам:

Москва и область: +7(499) 577-00-25 доб. 691

Санкт-Петербург: +7(812) 425-66-30 доб. 691

Все регионы РФ: 8(800) 350-84-13 доб. 691

Это быстро, бесплатно и конфиденциально!

Бывают ситуации, когда взыскатели долга пытаются воздействовать на должника посредством его работодателя: они начинают звонить в отдел кадров или даже могут прийти по месту работы должника. В своей работе коллекторы не имеют права разглашать кредитную информацию о заемщиках третьим лицам. Если даже они придут к вам на работу, то вести какие-либо разговоры о долге они не смогут в присутствии Ваших коллег. Если же они выдали какую-либо информацию о ваших кредитах сотрудникам отдела кадров или другим лицам, то Вы вправе жаловаться в Роспотребнадзор.

Законны ли звонки поручителям или близким родственникам

Существует несколько вариаций событий, при которых коллекторы звонят третьим лицам с требованием взыскать долг:

- Гражданин выступил в роли поручителя по займу, при этом подписал кредитный договор. В этом случае, действия коллекторов законны. Если должник отказывается платить по счетам, за него это должен сделать поручитель;

- Гражданин является близким родственником, коллегой по работе или соседом по подъезду. Микрофинансовые организации нередко просят оставить данные третьих лиц, при этом сами граждане понятия не имеют о том, что их номер телефона был кому-то передан. Результат – звонки от коллекторов. В этом случае, их действия незаконны. Гражданин не является поручителем, он не подписывал кредитный договор, поэтому не несет ответственность за выплату долга.

Случаются ситуации, когда номер телефона указан по ошибке. По нему звонят коллекторы и угрожают абсолютно постороннему человеку.

Столкнувшись с подобной ситуацией, не стоит паниковать. Сотруднику агентства необходимо рассказать об ошибке, предупредить о возможной подаче жалобы в прокуратуру и записи телефонного звонка.