Порядок назначения и сроки выплаты пособия по безработице для бывших ИП

ИП — это человек, который ведет предпринимательскую деятельность без образования юридического лица. Такой статус позволяет получать регулярный легальный доход. Однако предприниматель может встать на учет и получить пособие по безработице, если закроет ИП. Для этого надо обратиться сначала в налоговую, потом в центр занятости.

Кто может встать на учет в ЦЗН?

Основными нормативными актами, которые регулируют вопросы занятости населения, являются:

Основными нормативными актами, которые регулируют вопросы занятости населения, являются:

Они определяют категории лиц, которые отнесены к безработным, и порядок их постановки на учет в ЦЗН.

По правилам статьи 3 Закона № 1032-1 правом стать на учет наделены трудоспособные граждане, которые не имеют работы и заработка. Однако не все выплаты от работодателя считаются заработком. Чтобы поддержать уволенных не по своей инициативе граждан, государство не рассматривает в таком качестве выплаты, которые они получают при сокращении, в качестве заработка (какое пособие на бирже труда получают при увольнении по собственному желанию?).

Лицо, зарегистрированное как индивидуальный предприниматель, безработным не признается.

Законом № 1032-1 также определены категории лиц, которые, снявшись с учета как ИП, на учет в ЦЗН приняты быть не могут:

- заключившие трудовой договор на условиях полного или неполного времени, сезонные и временные работники;

- временно отсутствующие на рабочем месте по причине отпуска, больничного, прохождения курсов переподготовки или повышения квалификации, военных сборов, забастовки;

- члены производственных кооперативов и артелей;

- зарегистрировавшиеся как нотариус, адвокат;

- занятые в подсобных промыслах и реализующие продукцию по договорам;

- заключившие гражданско-правовые договоры на выполнение работ, оказание услуг и авторские договоры;

- назначенные или утвержденные на выборную должность;

- лица, проходящие военную, альтернативную гражданскую службу либо службу в ОВД, МЧС, уголовно-исполнительной системе;

- студенты и иные учащиеся очной формы обучения;

- учредители коммерческих организаций;

- члены крестьянского или фермерского хозяйства;

- получающие пенсию по старости, в том числе досрочную, накопительную, по выслуге лет;

- отказавшиеся в течение 10-ти дней от двух подходящих вакансий;

- не явившиеся без уважительных причин в течение 10-ти дней со дня их регистрации для предложения подходящего места работы;

- осужденные по решению суда к исправительным работам, а также к наказанию в виде лишения свободы.

Может ли индивидуальный предприниматель получать помощь из бюджета?

Одним из условий получения пособия по безработице является постановка на учет в Центре занятости населения. Индивидуальные предприниматели отнесены законодательством к категории работающих. По этой причине на учет в ЦЗН они не могут быть приняты.

Индивидуальный предприниматель сможет рассчитывать на получение пособия только в случае, если он официально прекратит свою деятельность и будет исключен из ЕГРИП.

Факт прекращения деятельности и исключения из ЕГРИП должен быть подтвержден документально.

Как бывшему коммерсанту получить статус безработного?

Процедура получения индивидуальным предпринимателем статуса безработного состоит из нескольких этапов. Сначала необходимо официально прекратить свою деятельность, которая предполагает исключение из ЕГРИП. Затем потребуется подготовить ряд документов. И в завершение нужно обратиться в ЦЗН.

Прекращение деятельности

Процедура прекращения деятельности ИП регулируется нормами Федерального закона от 8 августа 2001 года № 129-ФЗ.

- Первым шагом будет увольнение наемных работников. Если предприниматель заключал трудовые договоры с физическими лицами, то необходимо будет подготовить приказ об увольнении в связи с ликвидацией нанимателя, выдать на руки трудовые книжки и выплатить окончательный расчет. Важно заранее уведомить работников о предстоящем увольнении, а также сообщить об этом в службе занятости.

- Следующим этапом является расторжение имеющихся соглашений по договорам с юридическими и физическими лицами. Это можно сделать двумя способами – выполнить взятые на себя обязательства в полном объеме, в максимально короткие сроки, либо прекратить отношения в одностороннем порядке.Второй вариант может повлечь за собой исковые требования к предпринимателю. Ответственность ИП будет нести даже после прекращения своей деятельности.

- Далее следует привести в порядок отчетную документацию и погасить имеющиеся задолженности. ИП должен сдать отчеты по своим бывшим работникам в ФНС, ПФР и ФСС.

Подготовка документов после закрытия

Для прекращения деятельности индивидуальному предпринимателю потребуется подготовить ряд документов.

К ним отнесены:

- Квитанция об оплате государственной пошлины. Её сумма, согласно подп. 7 п. 1 ст. 333.33 Налогового кодекса РФ, составит 160 рублей.

- Выписка из ПФ, подтверждающая, что никаких задолженностей нет и все страховые платежи до указанного момента были внесены в срок. Приносить выписку необязательно — орган ФНС может самостоятельно запросить данные в Пенсионном фонде.

Указанные документы будут прилагаются к заявлению заинтересованного лица, которое должно быть составлено по форме Р26001, утвержденной Приказом ФНС России от 25 января 2012 года № ММВ-7-6/25@.

В заявлении должно быть указано следующее:

Заявление должен заверить нотариус, если заявление подается по почте или через законного представителя. Также документы могут быть представлены лично, направлены через МФЦ, интернет сайт ФНС или портал Госуслуги. В этих случаях подпись нотариуса не требуется. Заявление будет рассмотрено в течение 5-ти дней. Ответ можно получить на руки или по почте.

Обращение в Службу занятости и приобретение статуса безработного

Обратиться в Центр занятости предприниматель вправе в любое время после официального прекращения своей деятельности. Закон четких сроков для этого не устанавливает. При себе необходимо иметь:

- паспорт;

- аттестат;

- диплом или иные документы об образовании;

- трудовую книжку;

- выписку об исключении из ЕГРИП (её предоставлять не обязательно).

Документы рассматриваются в течение 10-ти дней. О дате и времени инициатора проинформирует специалист ЦЗН. В назначенный день необходимо явиться в Центр для постановки на учет.

После этого человек будет иметь право на:

- получение ежемесячного пособия;

- содействие в поиске работы;

- помощь в обучении и переквалификации.

Обращаться в ЦЗН необходимо лично. Бывшему ИП будут предлагаться вакансии, работу по которым он сможет выполнять. Центр занятости может предложить ИП постоянную, временную работу или направить его на оплачиваемые общественные работы.

О том, где и как можно оформить пособие по безработице и какие документы нужны, читайте тут, а о том, как встать на биржу труда после увольнения, рассказано тут.

Размер выплаты для предпринимателя, прекратившего деятельность

Пособие по безработице бывшим индивидуальным предпринимателям выплачивается по правилам статьи 34 Закона № 1032-1, в минимальном размере (каковы максимальные и минимальные размеры пособий по безработице?). На 2019 год, согласно Постановлению Правительства РФ от 15 ноября 2018 года № 1375, это 1 500 рублей. Окончательная сумма определяется путем увеличения на районный коэффициент, который установлен для каждого региона страны в отдельности. Он составляет от 1,2 до 2,0.

О том, как определяется размер пособий по безработице, от чего зависит, читайте тут.

Сроки и основания для остановки выплат

Прекращение, приостановка и снижение выплаты пособия возможны в случаях, указанных в статье 35 Закона № 1032-1.

Выплата прекращается с одновременным снятием с учета в следующих случаях:

- утрата статуса безработного, то есть человек трудоустроился;

- прохождение обучения или получение дополнительного образования по направлению ЦЗН, с выплатой стипендии;

- неявка более месяца без уважительных причин в Центр;

- смена адреса проживания;

- получение пособия обманным путем;

- осуждение к исправительным работам или лишению свободы;

- назначение пенсии по старости или выслуге лет (платят ли пенсионерам пособие по безработице?);

- личный письменный отказ безработного от помощи;

- смерть бывшего предпринимателя.

Приостановка выплаты на срок до одного месяца возможна в следующих случаях:

- отказ от двух подходящих вакансий или участия в оплачиваемых общественных работах;

- явка на перерегистрацию под воздействием алкоголя или запрещенных препаратов;

- нарушение сроков перерегистрации;

- самовольное прекращение учебы по направлению ЦЗН.

Выплата не будет производиться в течение следующих периодов:

- беременности и родов;

- выезда с места проживания в связи с обучением;

- призыва на военные сборы.

Пособие будет уменьшено на 25%, если:

- безработный не явился на переговоры с нанимателем в течение 3-х дней, с момента выдачи направления;

- отказался без уважительных причин получить направление на работу или обучение.

О том, когда выплата пособия по безработице прекращается или приостанавливается, мы рассказывали тут.

Законодательные акты о занятости населения применяются и к индивидуальным предпринимателям. Для того, чтобы стать на учет в Центре занятости и получать пособие, ИП должен утратить свой статус и стать безработным. Заинтересованному лицу придется полностью прекратить свою деятельность и представить подтверждающие документы в ЦЗН.

Правомерно ли центр занятости отказывается признать ИП работающим?

В отделе центра занятости отказываются признать справку о заработке выданную собственным ип как последнее место работы.Говорят вы не участвовали в трудовых отношениях с самим собой

Ответы юристов ( 1 )

Уважаемый Павел!

Отказ работников отдела центра занятости о признании индивидуального предпринимателя работающим неправомерен, поскольку противоречит ст. 2 Закона РФ от «19» апреля 1991 года № 1032-1, в соответствии с которой занятыми считаются граждане, зарегистрированные в установленном порядке в качестве индивидуальных предпринимателей.

С уважением,

Марчук Евгений

я принес им справку с последнего места работы те собственного ип для признания меня безработным они не приняли данную справку на основании того что я не могу вступить в трудовые отношения сам с собой

Уважаемый Павел!

Если Вам нужно встать на учет в службе занятости в качестве безработного, то в Вашем случае Вы не сможете предоставлять справку о заработке от Вас как от ИП, поскольку для самого себя Вы действительно не являетесь работником, поскольку деятельность индивидуального предпринимателя не является трудовой деятельностью (Письмо Роструда от «27» февраля 2009 года № 358-6-1). Соответственно, и указанную справку от себя, как от индивидуального предпринимателя Вы не можете предоставить, поскольку такая справка в соответствии со ст. 62 Трудового кодекса выдается только работодателями работникам, а осуществление Вами предпринимательской деятельности и открытие Вами ИП, как я уже упомянул выше, не является трудовой деятельностью. В данном случае Центру занятости было бы правомерно требовать от Вас справку с последнего места работы по трудовому договору, которое было до начала занятия Вами предпринимательской деятельностью, которую я также рекомендую предоставить, поскольку индивидуальные предприниматели без подтвержденного размера оплаты за прошлую трудовую деятельность будут получать пособия по безработице по минимальному проценту.

Также хочу добавить, что если у Вас остался статус ИП, то могут быть проблемы с постановкой Вас на учет в службе занятости в связи с тем, что лица в статусе ИП считаются занятыми (см. первый ответ на Ваш вопрос), даже если они не осуществляют никакую предпринимательскую деятельность (судебная практика по этому вопросу также неоднозначная).

Также еще рекомендую уточнить в службе занятости, подойдет ли им вместо справки о заработке декларация 3-НДФЛ.

ЕСЛИ Я ОТКАЖУСЬ ОТ ПОДХОДЯЩЕЙ РАБОТЫ 2 РАЗА КОГДА БУДУ ПРИЗНАН БЕЗРАБОТНЫМ ТО МЕНЯ ЛИШАТ СТАТУСА БЕЗРАБОТНОГО?Я ОФИЦАЛЬНО НЕ РАБОТАЛ ДАВНО МНЕ НЕ ПРЕДЛОГАЮТ ПЕРЕОБУЧЕНИЕ А ПРЕДЛОГАЮТ ЕЗДИТЬ НА РАЗНЫЕ СОБЕСЕДОВАНИЯ НА РАБОТЫ ГДЕ НЕ ПЛАТЯТ ВОВРЕМЯ ЗП И ГДЕ НАДО ПЛАТИТЬ ЗА ПРОХОЖДЕНИЕ МЕДКОМИССИИ И ВООБЩЕ ЛИШАЯ МЕНЯ ВЫБОРА ЭТО КАК ТО ОСПАРИВАЛОСЬ КОНСТИТУЦИОННОМ СУДУ КОНКРЕТНО СТ О НЕПОДХОДЯЩЕЙ И ПОДХОДЯЩЕЙ РАБОТЕ?

В соответствии с п. 3 ст. 3 Закона РФ «О занятости населения в Российской Федерации» безработными не могут быть признаны граждане отказавшиеся в течение 10 дней со дня их регистрации в органах службы занятости в целях поиска подходящей работы от двух вариантов подходящей работы, включая работы временного характера.

При этом, в соответствии с п. 3 ст. 4 Закона РФ «О занятости населения в Российской Федерации» оплачиваемая работа, включая работу временного

характера и общественные работы, требующая или не требующая (с учетом

возрастных и иных особенностей граждан) предварительной подготовки,

отвечающая требованиям трудового законодательства

и иных нормативных правовых актов, содержащих нормы трудового права

(далее — трудовое законодательство), считается подходящей для граждан, прекративших индивидуальную предпринимательскую деятельность в установленном законодательством порядке. Под такой работой понимается любая оплачиваемая работа, если только у Вас отсутствуют ограничения по состоянию здоровья для предложенной работы. Данный вывод подтверждается судебной практикой, в частности Апелляционным определением Московского городского суда от «20» февраля 2015 года по делу № 33-5520/15 (Выдержка из определения “. Кроме того, на первичном приеме у ответчика, истец была ознакомлена ответчиком с тем, что в соответствии с п. 3 ст. 4

Закона Российской Федерации «О занятости населения в Российской

Федерации», для истца подходящей является любая оплачиваемая работа, в

том числе общественные работы и работа временного характера, не

требующая предварительной подготовки и отвечающая требованиям

законодательства РФ. “). Указанная норма закона, предоставляющая право органам в сфере занятости предлагать любую оплачиваемую работу Вашей категории лиц (бывшим индивидуальным предпринимателям) оспаривалась в Конституционном суде (Определение Конституционного Суда РФ от «29» мая 2012 года № 1002-О), однако была признана полностью соответствующей Конституции и условиям Конвенции МОТ 1988 года № 168 «О содействии занятости и защите от безработицы», в соответствии с которыми лица, которые до признания их безработными работали не по найму, рассматриваются как лица, впервые обратившиеся с заявлением о трудоустройстве.

Более того, критерии неподходящей работы установлены в п. 4 ст. 4 Закона РФ «О занятости населения в Российской Федерации», а именно неподходящей считается работа, если :

— она связана с переменой места жительства без согласия гражданина;

— условия труда не соответствуют правилам и нормам по охране труда;

— предлагаемый заработок ниже среднего заработка гражданина, исчисленного за последние три месяца по последнему месту работы. Данное положение не

распространяется на граждан, среднемесячный заработок которых превышал

величину прожиточного минимума трудоспособного населения (далее —

прожиточный минимум), исчисленного в субъекте Российской Федерации в

установленном порядке. В этом случае подходящей не может считаться работа, если предлагаемый заработок ниже величины прожиточного минимума, исчисленного в субъекте Российской Федерации в установленном порядке.

Несвоевременная выплата заработной платы и условия платного прохождения медицинской комиссии не относятся к критериям, по которым работа может быть признана неподходящей.

Обязанность службы занятости предоставлять Вам самому выбирать варианты работы также не законом предусмотрена — они обязаны только сами предлагать работу, которую сочтут подходящей для Вас.

Таким образом, если Вы откажетесь от 2-х вариантов работы, которая будет признана для Вас подходящей, то Вас могут лишить статуса берзработного.

Однако если Вам не предлагают работу в соответствии с Вашей квалификацией ввиду ее (работы) отсутствия или если Вы не имеете квалификации вообще, то, на основании п. 1 ст. 23 Закона РФ «О занятости населения в Российской Федерации» Вам предоставлено право обратиться в Вашу службу занятости о необходимости провести Ваше переобучение (как это сделать (необходимо ли написать заявление с приложением соответствующих документов и т.п. — нужно уточнить в Вашей службе занятости).

Размер пособия по безработице для работников ип и для работников организаций

“Отдел кадров коммерческой организации”, 2009, N 12

РАЗМЕР ПОСОБИЯ ПО БЕЗРАБОТИЦЕ ДЛЯ РАБОТНИКОВ ИП И ДЛЯ РАБОТНИКОВ ОРГАНИЗАЦИЙ

В настоящее время довольно много компаний проводят различные реорганизационные мероприятия, в результате которых работники могут быть уволены в связи с сокращением штата или ликвидацией организации. Индивидуальные предприниматели не исключение: они также могут сокращать сотрудников. Обычно уволенный встает на биржу труда для получения пособия по безработице, размер которого для уволенных из организаций и от индивидуального предпринимателя раньше различался. Но недавно Конституционный Суд РФ в Постановлении от 22.10.2009 N 15-П уравнял работников индивидуального предпринимателя в праве на пособие по безработице.

Граждане Белогурова М. А., Иванова Т. А., Климова С. Г., Молодцов А. В. обратились в КС РФ с жалобами, в которых оспаривались нормы о правилах начисления пособия по безработице, а также о досрочном назначении пенсии безработным гражданам предпенсионного возраста. КС РФ на основании данных жалоб объединил дела и рассмотрел вопрос о проверке конституционности положений п. 1 ст. 30, п. 2 ст. 32, п. 1 ст. 33 и п. 1 ст. 34 Закона РФ от 19.04.1991 N 1032-1 “О занятости населения в Российской Федерации” (далее – Закон N 1032-1).

В ходе судебного заседания было установлено, что в соответствии с Законом N 1032-1 гражданам, уволенным из организаций по основаниям, не связанным с совершением ими виновных действий, пособие по безработице устанавливается в процентном отношении к их среднему заработку, исчисленному за последние три месяца по последнему месту работы, если в течение 12 месяцев, предшествовавших началу безработицы, они имели оплачиваемую работу не менее 26 календарных недель (п. 1 ст. 30 Закона N 1032-1), но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины (п. 1 ст. 33 Закона N 1032-1). Гражданам, чьими работодателями являлись индивидуальные предприниматели, пособие по безработице устанавливается независимо от основания увольнения и начисляется в соответствии с п. 1 ст. 34 Закона N 1032-1 в размере минимальной величины пособия по безработице.

Граждане М. А. Белогурова, Т. А. Иванова, С. Г. Климова и А. В. Молодцов, которые осуществляли трудовую деятельность на основании трудовых договоров, заключенных с индивидуальными предпринимателями, были уволены по основаниям, предусмотренным п. 1 ч. 1 ст. 77 (соглашение сторон) и п. 2 ч. 1 ст. 81 (сокращение численности или штата работников) ТК РФ. Впоследствии они признаны в установленном порядке безработными и им начислено пособие по безработице в минимальном размере . Они пытались обжаловать данное решение, но центры занятости регионов, в которых проживают указанные граждане, отказали в удовлетворении заявлений о пересмотре размера пособия по безработице, назначенного им.

В соответствии с Постановлением Правительства РФ от 08.12.2008 N 915 “О размерах минимальной и максимальной величин пособия по безработице на 2009 год” минимальная величина пособия составляет 850 руб.

Кроме того, Т. А. Ивановой центр занятости населения Северного административного округа г. Москвы отказал в перерасчете размера пособия по безработице, назначенного ей приказом от 31.01.2008, а также разъяснил, что не имеет оснований для обращения в компетентный орган с предложением о назначении ей пенсии до наступления возраста, дающего право на трудовую пенсию по старости. Управление государственной службы занятости населения г. Москвы оставило жалобу Т. А. Ивановой на это решение без удовлетворения.

Получается, что оспариваемые положения ст. ст. 30, 32 – 34 Закона N 1032-1 не позволяют начислять гражданам, состоявшим в трудовых отношениях с индивидуальными предпринимателями, пособие по безработице по тем же правилам, по которым оно начисляется гражданам, уволенным из организаций (пропорционально среднемесячному заработку). Тем самым эти нормы лишают их права на получение пособия по безработице в максимальном размере. Оспариваемые положения не предусматривают для таких граждан и возможность досрочного выхода на пенсию. Получается, что работникам, уволенным или уволившимся от ИП, меры социальной поддержки в связи с безработицей предоставляют в меньшем объеме, чем гражданам, уволенным из организаций. А это противоречит принципу равенства, закрепленному ст. 19 Конституции РФ, и нарушает права, гарантированные ее ч. 2 ст. 7, ч. 3 ст. 37 и ч. 2 ст. 39.

КС РФ указал, что Конституция РФ гарантирует: создание условий, обеспечивающих достойную жизнь и свободное развитие человека; свободу труда и право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию; право на защиту от безработицы; право на социальное обеспечение. Поэтому правовое регулирование занятости населения и защиты от безработицы должно обеспечивать лицам, временно лишившимся работы и, следовательно, заработка, трудового дохода, эффективную государственную защиту, направленную на поддержание по крайней мере минимально необходимого для удовлетворения жизненно важных потребностей уровня материального достатка и на содействие в трудоустройстве, на равных основаниях.

Защита от безработицы обеспечивается путем создания системы мер содействия занятости и материальной поддержки граждан, не имеющих работы и заработка, трудового дохода и официально признанных безработными. Соответствующая система мер предусмотрена Законом N 1032-1, определяющим правовые, экономические и организационные основы государственной политики содействия занятости населения, в том числе гарантии государства по реализации конституционных прав граждан на труд и социальную защиту от безработицы. Основной формой такой защиты является выплата в течение установленного срока пособия по безработице, целевое назначение которого, как указал КС РФ, состоит в том, чтобы предоставить гражданину временный источник средств к существованию (Постановление от 16.12.1997 N 20-П).

Напомним, что согласно Закону N 1032-1 пособие по безработице работнику, уволенному из организации по основаниям, не связанным с его виновными действиями, устанавливается в процентном отношении к среднему заработку, исчисленному за последние 3 месяца по последнему месту работы, если в течение 12 месяцев, предшествовавших началу безработицы, он имел оплачиваемую работу:

– не менее 26 календарных недель на условиях полного рабочего дня (полной рабочей недели);

– на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 календарных недель с полным рабочим днем (полной рабочей неделей).

В первые 3 месяца пособие начисляется в размере 75% среднемесячного заработка (денежного довольствия), в следующие 4 месяца – 60%, а в дальнейшем – 45%. В любом случае пособие по безработице не может быть выше максимальной величины пособия по безработице и ниже его минимальной величины.

Так, гражданам, прекратившим трудовые отношения с индивидуальным предпринимателем, пособие по безработице начисляется в соответствии с п. 1 ст. 34 Закона N 1032-1 в размере минимальной величины пособия по безработице, который может существенно отличаться от размера пособия по безработице, выплачиваемого гражданам, уволенным из организаций, и который не основан на объективных критериях (наличие и продолжительность периодов оплачиваемой работы, основание увольнения, размер среднемесячного заработка и т. д.). Тем самым для граждан, признанных в установленном порядке безработными, вводятся различные правила начисления пособия по безработице – в зависимости от того, с каким работодателем (организацией или индивидуальным предпринимателем) они состояли в трудовых отношениях непосредственно перед увольнением.

Регулирование трудовых отношений осуществляется на основании принципов, закрепленных в ст. 2 ТК РФ. Трудовое законодательство исходит из того, что все работодатели – и физические, и юридические лица – обладают равными правами и несут равные обязанности (ст. ст. 20, 22 ТК РФ). Глава 48 ТК РФ ввиду специфического характера экономической деятельности физических лиц закрепила особенности регулирования труда работников индивидуальных предпринимателей, но не установила различия в правовом статусе работодателей.

Кроме того, работодатели не производят отчисления на финансирование мероприятий по содействию занятости населения и социальной поддержке безработных граждан. Эти мероприятия являются расходными обязательствами РФ (п. 1 ст. 22 Закона N 1032-1), которые исполняются за счет собственных доходов и источников финансирования дефицита федерального бюджета (п. 2 ст. 84 БК РФ). Раз финансирование мероприятий по социальной поддержке безработных граждан не имеет своим источником средства, поступающие от конкретного налога (взноса), исключается какая-либо дифференциация при предоставлении мер социальной поддержки безработным гражданам в зависимости от размера платежей, уплачиваемых работодателем, с которым лицо, впоследствии признанное безработным, состояло в трудовых отношениях, и, соответственно, установление определенных пропорций между такими платежами и выплатами, осуществляемыми в пользу безработных.

КС РФ полагает, что критерии, избранные законодателем для дифференциации правил определения размера пособия по безработице (в зависимости от того, с организацией или индивидуальным предпринимателем работник состоял в трудовых отношениях до своего увольнения, когда иные установленные законом условия в равной мере соблюдены), являются объективными и имеют разумное оправдание. В результате лицам, относящимся к одной и той же категории, не обеспечивается равная социальная защита на период поиска новой работы, что не согласуется с конституционным принципом равенства и целями, ради достижения которых допускается ограничение прав и свобод граждан.

С учетом особенностей положения на рынке труда граждан предпенсионного возраста как наиболее подверженных риску безработицы и утраты в связи с потерей работы источника средств к существованию законодательством предусмотрена такая мера социальной поддержки безработных граждан, как возможность досрочного выхода на пенсию.

В соответствии с п. 2 ст. 32 Закона N 1032-1 по предложению органов службы занятости при отсутствии возможности для трудоустройства безработным гражданам, не достигшим возраста 60 лет для мужчин и 55 лет для женщин, уволенным в связи с ликвидацией организации либо сокращением численности или штата работников, с их согласия может назначаться пенсия на период до наступления возраста, дающего право на трудовую пенсию по старости, в том числе досрочно назначаемую трудовую пенсию по старости, но не ранее чем за два года до наступления соответствующего возраста. При этом указанные категории граждан должны иметь страховой стаж продолжительностью не менее 25 и 20 лет для мужчин и женщин соответственно, а также необходимый стаж на соответствующих видах работ, дающий им право на досрочное назначение трудовой пенсии по старости, предусмотренной ст. ст. 27 и 28 Федерального закона от 17.12.2001 N 173-ФЗ “О трудовых пенсиях в Российской Федерации”.

В Постановлении N 15-П КС РФ разъяснил: приведенные законоположения буквально означают, что возможность досрочного выхода на пенсию предоставляется только тем безработным гражданам, которые были уволены из организаций; граждане же, работодателями которых являлись индивидуальные предприниматели, при прочих равных условиях этой возможности лишены. Таким образом, получение пенсии до достижения установленного законом возраста в качестве меры социальной защиты от безработицы поставлено в зависимость от того, с каким работодателем безработный гражданин состоял в трудовых отношениях непосредственно перед увольнением.

Различия в правовом положении граждан, принадлежащих к одной и той же категории, не основанные на обстоятельствах, связанных с приобретением права на трудовую пенсию по старости (продолжительность страхового стажа и стажа, дающего право на досрочное назначение трудовой пенсии по старости), и не учитывающие критерии, положенные в основу дифференциации мер социальной поддержки, предоставляемых безработным гражданам (основание увольнения, продолжительность оплачиваемой работы до увольнения и др.), снижают уровень социальной защиты безработных граждан, работодателями которых являлись индивидуальные предприниматели, по сравнению с гражданами, уволенными из организаций, и не согласуются с конституционным принципом равенства и конституционно значимыми целями возможных ограничений прав и свобод граждан, считает КС РФ.

Итак, КС РФ сделал вывод, что вытекающая из взаимосвязанных положений п. 1 ст. 30, п. 2 ст. 32, п. 1 ст. 33 и п. 1 ст. 34 Закона N 1032-1 дифференциация правил определения размера пособия по безработице гражданам, признанным в установленном порядке безработными, и условий назначения им пенсии до достижения установленного законом пенсионного возраста, основанная на том, с каким работодателем (организацией либо индивидуальным предпринимателем) они состояли в трудовых отношениях непосредственно перед увольнением, противоречит ч. 1, 2 ст. 19, ч. 3 ст. 37, ч. 1 ст. 39 и ч. 3 ст. 55 Конституции РФ.

Таким образом, неравенство граждан в сфере социальной защиты от безработицы в части определения размера пособия по безработице работникам, уволенным по основаниям, предусмотренным п. п. 1 и 2 ч. 1 ст. 81 ТК РФ, и в части назначения пенсии до наступления установленного законом возраста устранено. Теперь бывшие работники индивидуальных предпринимателей имеют право получать пособие по безработице в процентном отношении к средней заработной плате, как и бывшие работники организаций, а также им предоставлена возможность досрочного ухода на пенсию.

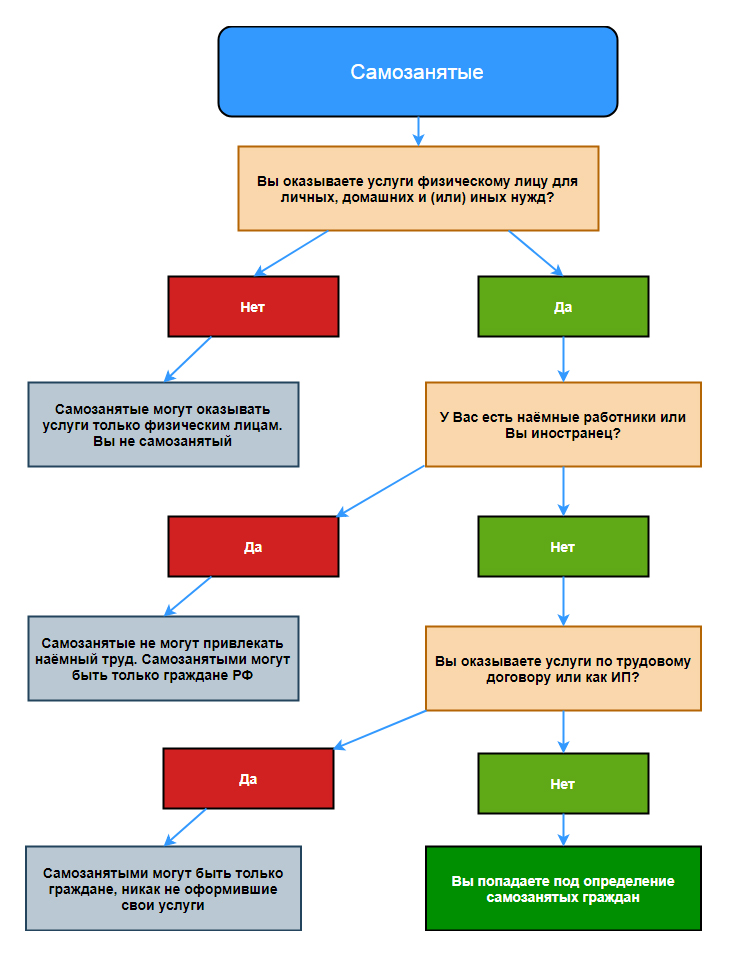

Самозанятые граждане: это кто и чем отличаются от ИП?

В 2019 году правительство РФ планирует облагать налогом профессиональную деятельность. Эти нововведения коснутся жителей Московской области, Калужской, республики Татарстан и собственно Москвы.

Налог: если услуги предоставляются физическим лицам, то самозанятые будут облагаться налогом в размере 3%, если юридическим – ставка будет 6%. При этом не будут учитываться расходы.

При каких доходах? Данные условия действительны в случае, если годовой доход не превышает 2.4 миллиона рублей. Для тех, чей доход выше указанной суммы, должны будут платить НДФЛ 13%. Владелец ИП в таком случае должен будет сменить налоговый режим (на весь процесс при этом выделяется 20 дней).

Как оплачивать налоги? налог оплачивать нужно будет посредством специального мобильного приложения.

Гражданин РФ, не зарегистрировавший ИП, не привлекающий дополнительно рабочую силу и ведующий свою деятельность, оказывая услуги физическим лицам, свзанные с личными и подобными нуждами, называется самозанятым гражданином (СГ). При налогообложении на него в этом случае распространяется 83 статья пункт 7.3 НК РФ.

Начиная с 2019 года самозанятые граждане будут обязаны платить налоги, но пока только в четырёх определённых регионах: Москве, Татарстане, Московской и Калужской областях.

Гражданин не является самозанятым, если:

- он является работником госслужб или муниципальных органов (это не касается тех лиц, которые сдают жильё в аренду);

- он реализует продукцию, которая подлежит акцизной маркировке;

- он перепродаёт товары, которые не произвёл сам;

- он осуществляет доставку товаров и при этом не владеет кассовым аппаратом и не может выдавать чек;

- он добывает и реализует полезные ископаемые.

Чем отличается ИП от самозанятого?

Казалось бы, ИП и СГ очень схожи, но они отличаются между собой.

Главное отличается ИП от самозанятого состоит в том, что СГ не могут привлекать к труду нанимаемых работников, заключая договор. Кроме того, СГ не обязаны регулярно отчитываться (сдавать отчеты) перед налоговой службой. Для осуществления свой деятельности эта категория граждан может приобрести патент, который на данный момент охватывает лишь некоторые сферы деятельности. Патентом могут воспользоваться репетиторы, уборщицы, повора, ремонтники. Планируется постепенно расширить список видов деятельности. В категорию граждан, которые могут обзавестись патентом в ближайшем будущем попадут переводчики, няни, фотографы и пр.

| Наименование показателя | ИП | Самозанятый |

|---|---|---|

| Ограничения по регистрации | Не могут открыть ИП: 1. военные; 2. госслужащие; 3. обанкротившиеся коммерсанты; 4. с непогашенной судимостью; 5. лишенные статуса ИП по решению суда. |

Не могут стать самозанятым: 1. военные; 2. госслужащие; 3. работающие по бессрочному трудовому договору сотрудники организаций и ИП. |

| Ограничения по количеству видов деятельности |

Отсутствуют. | Три вида: 1. няни и сиделки, 2. репетиторы; 3. домработницы и уборщицы. |

| Количество работников |

Нет ограничений по количеству | Не имеет работников, нельзя никого нанимать |

| Система налогообложения |

Могут выбирать подходящую схему из нескольких имеющихся вариантов. |

Не смогут выбирать. Для всех будет установлена единая система налогообложения. |

| Налоговые ставки | Установлены для всех систем налогообложения. Минимальными являются ставки УСН 6% от дохода или 15% от дохода за вычетом расходов | Нет узаконенных ставок. Предполагаемые ставки будут варьироваться от 3% до 6% от суммы дохода. |

| Бухгалтерский учет | Предусмотрена в зависимости от выбранной схемы налогооблажения | Отсутствует. |

Кто относится к самозанятым?

К категории СГ, подлежащих налогообложению относятся люди:

- Не являющиеся индивидульными предпринимателями;

- Обладающие гражданством Российской Федерации;

- Совершающие оплачиваемую трудовую деятельность без заключения трудового договора;

- Оказывающие услуги физлицам для личных и подобных нужд;

- Не привлекающие для своей деятельности нанимаемых рабочих.

Кого нельзя к ним отнести?

Не относятся к СГ:

- лица, не являющиеся гражданами РФ. Это касается людей, которые привлечены к труду на договорной основе у ИП и организаций. Лица, осуществляющие нотариальную или юридическую деятельность, связанные с частной практикой;

- лица, не являющиеся гражданами РФ и занятые на работе у физлица, чья деятельность относится к домашней.

Считается ли безработный самозанятым?

Безработные лица, у которых нет постоянного или временного места работы, получающие или не получающие пособие и не ведующие никакой оплачиваемой трудовой деятельности, не считаются самозанятыми.

Если же человек стоит на учёте в службе занятости и при этом занимается какой-либо оплачиваемой деятельностью на дому, то он считается самозанятым.

Трудящийся, который официально нигде не работает, в России приобретает статус гражданина осуществляющего нелегальную трудовую деятельность. Поэтому для таких граждан, если их поймают, правительство установило в законодательном порядке следующие штрафные санкции:

- Административный штраф: его величина составляет 500-2000 рублей.

- Налоговый штраф: 10% от дохода, но не меньше 40 тыс рублей.

Есть ли смысл становиться самозанятым?

На данный момент СГ не платят налоги и не могут быть оштрафованы, поэтому это выгодно. Но в таком статусе (без поборов) люди будут пребывать лишь до начала 2019 года.

Как стать самозанятым?

Чтобы государство признало человека самозанятым, нужно встать на учёт. Для этого подаются документы в установленном порядке и направляется уведомление в налоговый орган. При постановке на учет придусмотрены льготы статься 217, пункт 70 НК РФ.

Направить уведомление можно несколькими способами: привезти его самостоятельно, отправить почтой или заполнить форму на сайте налоговой службы, зарегистрировавшись в личном кабинете.

Уведомление подаётся в любое отделение налоговой службы, но оно будет направлено по месту жительства физического лица. На данный момент по всей России насчитывается всего лишь 1000 человек, официально объявивших себя самозянятыми.

Страховые взносы

СГ освобождены от отчислений в Пенсионный Фонд, Фонд Обязательного Медицинского Страхования и иные фонды.

Может ли ИП стать самозанятым?

Любой индивидуальный предприниматель может перейти в статус СГ. Об этом упоминается в проекте закона о самозанятых гражданах. В новую систему налогообложения могут быть включены не только физические лица, но и ИП.

При этом не обязательно ликвидировать ИП. Предприниматель может установить приложение «Мой налог» на телефон, в котором осуществляется постановка на учёт в налоговую инспекцию. В личном кабинете необходимо будет заполнить заявление, указать данные и прикрепить фото. Этих действий будет достаточно, чтобы перейти из статуса ИП в категорию СГ.

Как только произойдёт постановка на учёт в ФНС и будет сменен налоговый режим, ИП перестаёт отчислять средства в пенсионный фонд и фонд медицинского страхования. Если ИП захочет снова вернуться в первоначальный статус, то отчисления в обе государственные службы сразу возобновятся с момента снятия с учёта, как самозанятого.

Некоторые ИП пользуются упрощённой налоговой системой (УСН). Как только предприниматель получит статус СГ, необходимо будет отправить в ФНС заявление о том, что физическое лицо отказывается от дальнейшего пользования упрощённой системы. Подать такое заявление нужно не позднее, чем через 30 дней.

Если СГ захочет вновь стать ИП, то необходимо оповестить налоговую инспекцию об этом, сняться с учёта в качестве СГ и восстановиться в УСН.

Какие существуют льготы?

Самозанятые граждане в праве уменьшить налоговую базу. Сумма возврата зависит от величины дохода, облагаемого налогом. Граждане, уплачивающие 4% от дохода, могут рассчитывать на возврат 1%. Те, кто платят 6%, могут вернуть 2% налоговой базы. При этом сумма вычета не должна превышать 10 000 рублей.

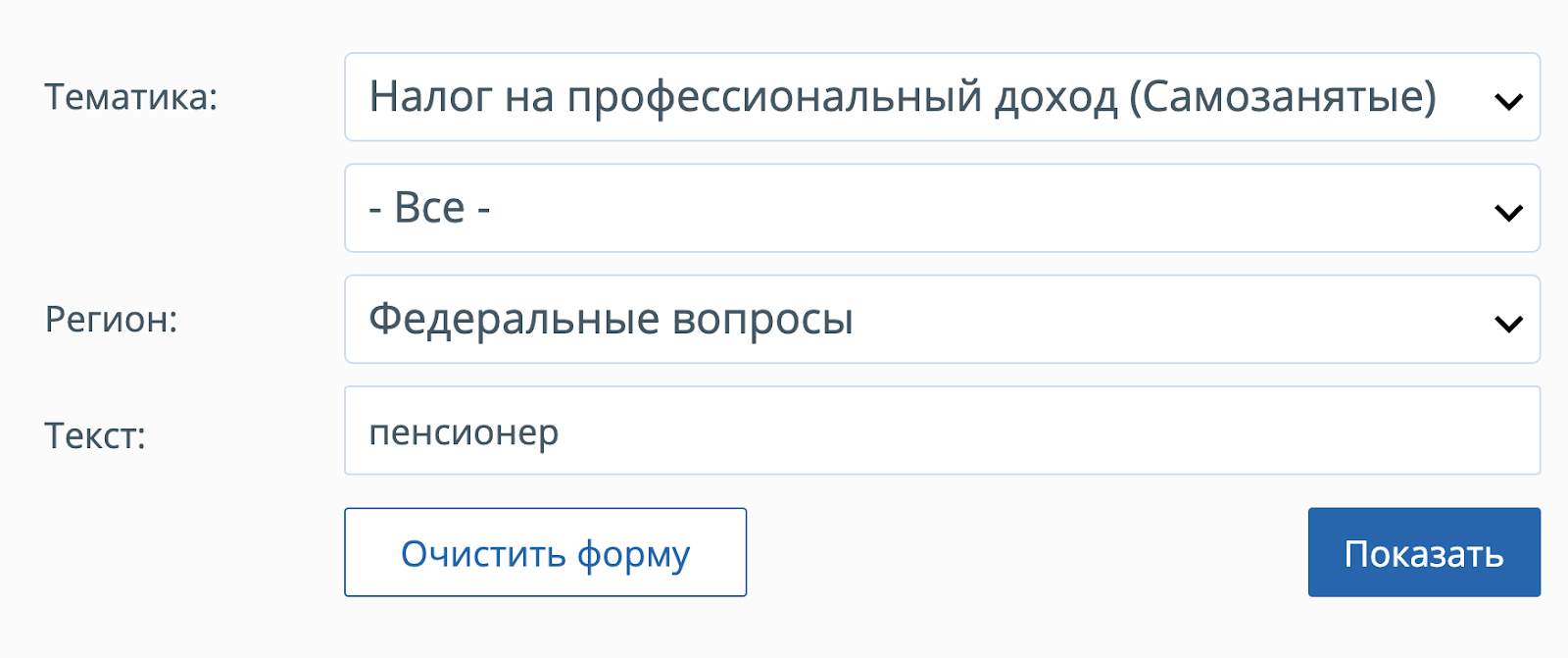

Самозанятых пенсионеров признали неработающими. Они получат прибавку

На сайте ФНС есть раздел с вопросами и ответами. Там появились разъяснения по поводу самозанятых пенсионеров — тех, кто получил право на пенсию от государства, но при этом занимается предпринимательской деятельностью или подрабатывает с применением налога на профессиональный доход.

ФНС считает, что такие пенсионеры имеют статус неработающих: это важно для прибавки к пенсии. Пенсионеры на упрощенке ее не получат, а на НПД — получат. Вот как самозанятость влияет на пенсии и что можно сделать пенсионеру, чтобы получать и доход от подработки, и доплату от государства.

Главное для самозанятых пенсионеров

Пенсионеры могут платить налог на профессиональный доход — его еще называют налогом для самозанятых. Вот что им нужно знать:

- Статус самозанятого не лишает права на индексацию пенсии и социальную доплату. Пенсионерам на НПД платят прибавку как неработающим. А пенсионерам на УСН — нет.

- Право на льготы и компенсации для неработающих пенсионеров тоже сохраняется.

- Если льготы зависят от суммы дохода, нужно учитывать весь доход, в том числе на НПД. Если доход больше минимального, льготу могут не дать.

- Если платить добровольные взносы на ОПС, право на индексацию потеряется.

- Пенсионеров, которые пользуются налоговыми каникулами для репетиторов, нянь и сиделок, это тоже касается: они вообще не платят налоги и взносы, но получают прибавку к пенсии.

Расскажите пенсионерам, которые подрабатывают:

Предупредить в вотсапе

Кого касаются ответы ФНС про самозанятых пенсионеров?

Ответы ФНС касаются тех пенсионеров, что получают страховую или социальную пенсию от государства, но при этом имеют подработки. То есть кроме пенсии у них есть дополнительный доход. Неважно, какой налоговый режим применяет пенсионер: о позиции ФНС и законе нужно знать всем, потому что это повлияет на решения и выплаты.

От того, как этот доход оформляется с точки зрения налогов и документов, зависит прибавка к пенсии.

Прямой ссылки на ответы ФНС на сайте нет, они появляются как результат поиска. Чтобы найти разъяснения ФНС на эту тему, в разделе с часто задаваемыми вопросами нужно установить такие значения фильтра:

Как работа и доход влияют на пенсии?

С точки зрения прибавки к пенсии пенсионеры условно делятся на работающих и неработающих.

Если пенсионер не работает. Неработающим пенсионерам каждый год индексируют ежемесячные выплаты. Например, с 2019 года страховые пенсии по старости проиндексировали на 7,05% — в среднем прибавка составила 1000 рублей в месяц. С 2022 года пенсии вырастут еще на 1000 рублей: индексация составит 6,6%. Неработающим пенсионерам с небольшой пенсией доплачивают до прожиточного минимума в регионе, и это сверх индексации.

Если пенсионер работает. А вот работающим пенсионерам выплаты не индексируют. С 1 января 2019 года их пенсии не выросли на 7,05%. Перерасчет производят каждый год 1 августа, но максимальная прибавка составит 260 рублей, хотя весь год за пенсионера платят страховые взносы.

Если у пенсионера статус ИП, то он считается работающим, а его пенсию не индексируют. И это притом что каждый предприниматель-пенсионер платит за себя почти по 30 тысяч рублей на пенсионное страхование.

До 2019 года, даже если пенсионер просто имел статус ИП, но ничего не зарабатывал, ему не индексировали пенсию. Он платил страховые взносы, жил на одну пенсию, а полноценной прибавки с 1 января не получал. Даже попытка начать свое небольшое дело или легализоваться приводила к потере выплат: пенсию переставали индексировать.

На самом деле закон не делит пенсионеров на работающих и неработающих: это упрощенная терминология. Для государства важно, застрахован ли пенсионер в системе ОПС, то есть платят ли за него обязательные страховые взносы. За тех, у кого заключен трудовой, гражданско-правовой договор или есть статус ИП, страховые взносы поступают в пенсионный фонд. Отсюда все проблемы с индексацией пенсий: пенсионеры теряют право на ежегодную прибавку.

Статус самозанятого не лишает права на индексацию пенсии и компенсационные выплаты

В 2019 году на территории четырех регионов появился новый налоговый режим: налог на профессиональный доход (НПД). А тех, кто его применяет, стали называть самозанятыми. У нас про НПД есть несколько разборов:

Пенсионеры тоже могут применять этот режим. Им не запрещено быть самозанятыми, если соблюдаются остальные условия: место ведения деятельности, ограничение по уровню дохода и видам бизнеса.

Например, пенсионерка Елена Ивановна из Калуги раньше работала поваром, а теперь вышла на пенсию, уволилась, сама печет торты и продает их через Инстаграм. Она может зарегистрироваться в приложении «Мой налог» и легально работать: в Калужской области действует новый спецрежим. С учетом налогового бонуса, со стоимости каждого торта к детскому дню рождения Елена Ивановна будет платить 3%, а с корпоративных заказов отдаст в бюджет по 4%.

Виктор Анатольевич из Химок решил на пенсии заняться ремонтом квартир и офисов. Если он зарегистрируется как самозанятый, то сможет легализоваться и даже работать с юрлицами, причем без кассы и деклараций. Клиентам это будет выгодно: не надо платить страховые взносы и можно учесть расходы по чеку. А у Виктора Анатольевича не будет проблем с налоговой.

Но кроме подработок у Елены Ивановны и Виктора Анатольевича есть еще пенсия. До регистрации на НПД каждый год они получали прибавку за счет индексации. А Елене Ивановне еще доплачивали до прожиточного минимума. И был вопрос: что произойдет с их пенсиями после регистрации в качестве самозанятых?

После разъяснений ФНС стало понятно: с их пенсиями ничего плохого не произойдет. Самозанятые пенсионеры, которые применяют НПД, не платят за себя страховые взносы на пенсионное страхование. И их клиенты такие взносы тоже платить не обязаны. Даже если у самозанятого статус ИП — то есть Виктор Анатольевич применял упрощенку, а потом перешел на НПД, — он тоже перестает платить обязательные страховые взносы.

То есть самозанятые пенсионеры как бы остаются неработающими. Их доход может быть гораздо больше, чем зарплата гардеробщицы, санитарки или учителя, которые уже на пенсии, но не уволились. Но гардеробщице, санитарке и учителю не добавят 1000 рублей к пенсии, а предпринимателю на НПД — добавят.

У пенсионеров на НПД остаются льготы и компенсации

Кроме индексации и доплаты до прожиточного минимума пенсионеры получают льготы: субсидии, материальную помощь, деньги на оплату проезда и лекарств. Обычно эта господдержка тоже положена неработающим пенсионерам — то есть тем, за кого не платят взносы на ОПС. Пенсионеру на упрощенке или ЕНВД при таком раскладе откажут в выплатах.

Но если этот пенсионер начнет с тем же видом деятельности применять НПД, то будет иметь право на все льготы, которые есть у неработающих. Статус самозанятого сам по себе этому не помешает.

Самозанятых пенсионеров с налоговыми каникулами это тоже касается

Самозанятыми называют не только тех, кто платит налог на профессиональный доход. Этот термин начали использовать раньше: так называли репетиторов, нянь, сиделок и помощников по хозяйству, которые имели право не платить НДФЛ. С 2017 года для них установили налоговые каникулы: если подать уведомление, можно легально получать деньги за репетиторство, но не декларировать их и не платить налог.

Репетиторы, няни и сиделки, которые уже на пенсии, тоже могут использовать эту льготу. В отличие от НПД она третий год действует по всей России. На 2022 год ее пока не продлевали, но, скорее всего, продлят, потому что заранее приняли закон о взносах на медицину. Но эти взносы пенсий вообще не касаются.

Это значит, что пенсионерка, которая уволилась из школы и зарабатывает 150 тысяч рублей в месяц как репетитор по математике, не потеряет право на прибавку к пенсии. И будет каждый год получать от государства дополнительные 12 000 Р . А такой же пенсионерке, которая осталась в школе и подрабатывает репетитором в оставшееся от уроков время, пенсию индексировать не будут — она может надеяться только на ежегодный перерасчет, который принесет ей примерно три тысячи рублей за год. Потому что одна из них самозанятая и ничего не платит в бюджет, а за другую платят взносы на ОПС — по 22% от зарплаты, да еще и 13% НДФЛ удерживают.

Не пытайтесь понять эту логику законодателей, просто имейте в виду и объясните тем, кого это касается.

Если льгота зависит от дохода, самозанятый пенсионер должен учитывать свои чеки

На льготы может повлиять дополнительный доход, а не только взносы на пенсию. Например, субсидия на оплату услуг ЖКХ зависит от всех доходов пенсионера. Если у него есть подработки, их тоже нужно учесть при расчете доли расходов. Самозанятые пенсионеры должны будут учесть не только свою пенсию, но и чеки, которые сформировали в приложении «Мой налог». В результате расходы на коммуналку могут оказаться в пределах допустимых — и в субсидии откажут.

Так же и со статусом малоимущих. Пенсионер, который живет только на выплаты от государства, может иметь такой статус — например если у него есть ребенок-студент на иждивении. Но если тот же пенсионер стал самозанятым, при подтверждении дохода для соцзащиты он учтет поступления на НПД. Тогда доход на одного члена семьи может оказаться выше прожиточного минимума — и малоимущей семья считаться не будет. Значит, и льготы такой пенсионер не получит. Но так было бы при любых легальных подработках.

Добровольные взносы на пенсию лишат прибавки

Кроме обязательных взносов на пенсионное страхование есть еще добровольные. Самозанятые на НПД не должны платить обязательные взносы, даже если они имеют статус ИП. И их заказчики такие взносы за них тоже не платят. Самозанятые пенсионеры в период применения НПД не получают дополнительного стажа и баллов.

Любой человек может платить такие взносы добровольно. Но тут есть подвох: взносы хоть и называются добровольными, но вносят их на обязательное пенсионное страхование. То есть самозанятый пенсионер, который решил покупать себе стаж и баллы в надежде увеличить пенсию, становится участником системы обязательного пенсионного страхования. А значит, он мало того что отдает государству деньги — по 30 тысяч рублей в год, — так еще и сразу же теряет право на индексацию и доплату до прожиточного минимума.

Это странная логика государства, но закон работает именно так. Добровольные взносы лишают прибавки к пенсии. Но об этом ФНС в своих ответах прямо не говорит.

В чем основные отличия между самозанятым населением и ИП

Самозанятый и ИП — в чем разница? Вот вопрос из вопросов, на который ищут ответ все начинающие предприниматели, фрилансеры и даже домохозяйки!

Особенно актуальным он стал, в начале 2018 года, когда во всех средствах массовой информации прокатилась волна обсуждения нового закона о самозанятости населения и вывода его доходов из тени.

А есть ли разница

Основное отличие ИП от самозанятых граждан заключается в специфике их работы. Законодательство определяет ИП как физическое лицо, зарегистрированное в налоговом ведомстве в установленном порядке, которое осуществляет деятельность по получению прибыли на свой страх и риск.

Однако, почти такое же определение прописано в законах для самозанятого населения без ИП. Также одинаково они регистрируются в налоговой, а после этого будут должны платить налоги и страховые сборы.

Но если глубже копнуть законодательство, то обнаружатся существенные отличия между этими категориями. Для того, чтобы понять, чем отличается самозанятый от ИП, нужно рассмотреть вблизи оба понятия.

Индивидуальное предпринимательство наизнанку

Он может реализовывать свои возможности в широком спектре бизнеса, за исключением некоторых ограничений:

- изготовление и поставка спецтехники для армии;

- охранная деятельность;

- изготовление алкогольной продукции;

- предоставление страховых услуг;

- создание кредитно-финансовых компаний;

- производство лекарственных препаратов.

Предприниматель отвечает за все своим личным имуществом. Это значит, что нельзя разграничить, где служебное хозяйство, а где домашнее и к работе не относящееся.

К открытию ИП государство тоже выставило контрольные требования. Так, оформить предпринимательство может далеко не каждый. Есть группы людей, для которых это недоступная мечта. ИП запрещено для следующих категорий:

- военные и госслужащие;

- люди с незакрытой судимостью или подследственные;

- обанкротившиеся ранее коммерсанты.

Также предпринимательство закрыто для людей, которых лишили права на коммерческую деятельность в судебном порядке.

Пенсионный стаж ИП насчитывается только в случае, если он исправно платит взносы в ПФР.

Для предпринимателей существуют различные системы налогообложения:

- Единый налог на вмененный доход. ИП не платит НДФЛ, НДС и налог на имущество. Один налог включает все эти виды. А рассчитывается он исходя из базовой доходности инструмента предпринимателя, с помощью которого он ведет бизнес. Сумма налога для каждого ИП будет разной. Не нужно вести бухучет и отчетность. Виды деятельности для которых установлен ЕНВД определяются местными властями.

- Упрощенная система налогообложения. Делится на 2 вида: налог исчисляется по формуле «доход * 6%» или «(доход – расход) * 15%». Бухучет и отчетность тоже не обязательны при выборе этой схемы. И также один налог заменяет множество. УСН могут применять не все виды деятельности, список возможных вариантов можно посмотреть на сайте ФНС. Для применения УСН существует ограничение по доходу. Так в 2019 году ИП сможет оставаться упрощенцем, если сумма дохода за последние 9 месяцев не превысит 112,5 млн руб.

- Патентная система налогообложения. Применять эту систему могут только предприниматели, чей годовой доход не превышает 60 млн руб, а численность работников не больше 15 человек. Также есть ограничения и по видам деятельности. Цена патента определяется исходя из срока действия патента и видов деятельности, по которым ИП намерен получать прибыль. Не нужно вести бухгалтерский учет и отчетность. Один платеж за патент заменяет все налоги.

- Основная система налогообложения. ИП должен платить разные налоги, такие как НДФЛ, НДС, налог на имущество, транспортный налог. Обязателен бухгалтерский учет и отчетность. За несвоевременную подачу деклараций в налоговую предусмотрены штрафные санкции вплоть до ареста расчетного счета.

В отличие от самозанятых граждан, не являющихся индивидуальными предпринимателями, ИП могут одновременно работать по множеству направлений, указанных в документах налоговой регистрации. Они могут трудиться как в одиночку, так и подбирать штат сотрудников для своего дела.

Куда дует ветер самозанятости

Государственная формулировка о самозанятом в 2018 году очень похожа на ИП.

Самозанятый гражданин так же, как ИП работает сам на себя. Он находится в партнерских отношениях с другими компаниями, но не трудоустраивается в них как полноценный штатный работник.

Поэтому самозанятый будет вынужден отчитываться перед государством за свои честно заработанные самостоятельно. На сегодняшний день чиновники так и не определились со ставками налога для самозанятых людей. Выдвигаются различные версии:

- Единый налог по ставкам: 3 % для предпринимателей, работающих для простого населения и 6% для тех, кто сотрудничает с юрлицами.

- Патентная система налогообложения с ориентировочной ценой в 20 000-30 000 руб за год.

Патент можно будет купить как на месяц, так и на полгода или на год. Но на этом совпадения в патентных налоговых системах заканчиваются.

Самозанятый человек отличается от предпринимателя по ряду существенных показателей:

- Самозанятым может стать почти любой человек. Для него нет таких ограничений по возрасту, наличию незакрытых судимостей или банкротству.

- Самозанятые индивидуальные предприниматели работают всегда собственными силами. Им нельзя нанимать работников.

Также они очень ограничены в выборе видов деятельности. В 2018 году к самозанятым ИП в РФ относятся только 3 категории:

- няни и сиделки;

- репетиторы;

- экономки и уборщицы.

До 2019 года они освобождены от уплаты налогов и сборов, но вместе с этим им не начисляется пенсионный стаж.

Безработные и фрилансеры

Возникает вопрос: а считается ли безработный самозанятым, ведь он тоже не пашет на хозяина? Но безработного законодательство определяет как человека, потерявшего прежнее место труда из-за сложившихся обстоятельств и живущего на государственное пособие по безработице.

Другое дело, что на это крохотную дотацию почти невозможно выжить. Стало быть, безработные россияне, которые довольствуются одним пособием в качестве дохода, не являются самозанятыми.

А вот те люди, которые помимо государственной поддержки еще и организуют себе подработку, будут считаться самозанятыми, если их тип деятельности соответствует официальному виду.

Если безработному нравится ситуация, когда и государство денежки платит, и шабашки идут в гору, то его радость будет недолгой. Пособие от службы занятости можно получать в течение от 6 до 12 месяцев, а потом выплаты прекратятся.

И тогда трудящийся бывший безработный приобретает статус нелегала и фрилансера. Правительство не очень-то жалует нарушителей, для них действуют штрафные санкции:

- Административный штраф составит от 500 до 2000 руб.

- Налоговый штраф 10% от скрытого дохода, но не менее 40 000 руб.

Любой формально безработный фрилансер, при желании зарабатывать для себя, может оформиться в налоговой инспекции как самозанятый либо как ИП. Иначе он может продолжать зарабатывать неофициально, но на свой страх и риск.

Но что делать тем фрилансерам, которые никак не попадают в список льготных категорий граждан, определенных для самозанятости? А также тем официально трудоустроенным, для кого подработки — это существенный источник дохода? Пока выход один: становиться индивидуальным предпринимателем или продолжать нелегальную деятельность.

И пока совсем непонятно, как на все эти вопросы поможет ответить новый закон о самозанятом населении.

Сравнительный анализ

Подытожим все показатели в сводную таблицу «Самозанятый и ИП ― в чем разница между ними»

Чиновники высказываются, что самозанятость свойственна бизнесу на стадии зарождения, а потом время и развитие сделают из него магната коммерции.

Все же, это догадка ничем кроме теории не подтверждена. Некоторые деловые начинания не доходят до масштабности, а иные вовсе гибнут в зародыше. Именно поэтому государство стремится организовать плавную налоговую нагрузку, нарастающую с объемами работ налогоплательщика.

Для самозанятых будет функционировать самый мягкий налоговый режим с пониженными тарифами, о которых мы узнаем в ближайшем будущем. По крайней мере, об этом заявляется во всех средствах массовой информации.

А что вы думаете об этом? Поделитесь в комментариях.