Декларация при закрытии ИП: как и когда ее подавать

Для ликвидации собственного дела мало перестать оказывать услуги. Придется потратить время на то, чтобы подать необходимые декларации при закрытии ИП.

Нулевая декларация

Отчеты о ходе предпринимательства в контролирующие органы обязательно подавать регулярно, даже если этой деятельности как таковой нет. Нулевую декларацию — бумагу, показывающую, что предприниматель за отчетный период не заработал ничего, — предоставляют при временном прекращении деятельности ИП.

Подача нулевой отчетности не освобождает от уплаты некоторых налогов:

| Система налогообложения | Налог | Отношение к нулевой декларации |

| Общая | Налог на добавленную стоимость (НДС) | Предоставление возможно |

| Налог на доходы физических лиц (форма 3-НДФЛ) | ||

| Упрощенная | Подается только при отсутствии предпринимательской деятельности.

Если ИП работал, но не получал доходов, он подает отчеты по форме «доходы минус расходы», оплачивая минимальный налог |

|

| Все | Водный налог | Обязательное предоставление, если ИП регулярно платил налог, но теперь приостановил работу |

| Налог на добычу полезных ископаемых (НДПИ) | ||

| Земельный налог | Оплачиваются по требованию налоговой | |

| Транспортный налог | ||

| Налог на игорный бизнес | Подача запрещена. Налог выплачивается, пока объекты налогообложения не сняты с государственной регистрации. | |

| Единый налог на вмененный доход (ЕНВД) | Подача запрещена. Налог выплачивается со вмененного, а не фактического дохода ИП. | |

| Единый сельскохозяйственный налог (ЕСХН) | Предоставление возможно | |

| Налоговая отчетность по сотрудникам | Расчет по страховым взносам | Подается,только если сотрудники находятся в отпуске без предоставления зарплаты |

| СЗВ-М, СЗВ-СТАЖ, ОДВ-1 | Подача запрещена. Отчетность не сдается только при отсутствии работников | |

| 2-НДФЛ, 6-НДФЛ | Не существует. При приостановке деятельности отчеты не подаются |

Сроки подачи нулевых деклараций и их формы не отличаются от документов, предоставляемых ФНС в нормальном порядке.

При постоянных «нулевых» отчетах контролирующие органы имеют право ликвидировать предприятие из-за нерентабельности. Если же аудит выявит, что предприниматель подавал такие документы с целью уклонения от налогов, он выплатит штраф.

Что необходимо для закрытия

В 2019 году произошли приятные для предпринимателей изменения в закрытии собственного дела. Если процесс происходит через сайт ФНС, госпошлину платить не придется. Скачать все необходимые для заполнения формы (НДФЛ, СЗВ, НДС и другие) можно там же. При оффлайн-закрытии госпошлина — 160 рублей.

Перед подачей документов необходимо:

В пакет бумаг входят:

- заявление №Р26001 (о госрегистрации прекращения физлицом индивидуальной предпринимательской деятельности);

- квитанция об оплате госпошлины (при необходимости);

- справка, подтверждающая отсутствие долгов перед ПФР (иногда сотрудники ФНС сами запрашивают ее у пенсионного фонда).

После регистрации заявления о ликвидации ИП в ЕГРИП:

- уплачивают страховые взносы;

- подают оставшиеся декларации (налоговый период при закрытии ИП не учитывают);

- снимаются с учета ФСС;

- снимают с учета контрольно-кассовую технику;

- закрывают расчетный счет.

Вышеперечисленные действия можно выполнить и до подачи бумаг.

Если остались долговые обязательства, бывший ИП все равно обязан выполнить их, но теперь как физическое лицо.

НДФЛ, НДС и налог на доходы с имущества — удел ОСНО. УСН требует гораздо меньшего количества документов.

Налоговый период для этой формы налогообложения — 12 месяцев. Предприниматель, прекративший работу в первом квартале нового отчетного года, в ликвидационной декларации, подаваемой при закрытии ИП, отчитывается и о трех оставшихся кварталах. За период без деятельности подают нулевые отчеты под кодом 50 вместо привычного 34 — число показывает, что предприниматель завершает работу.

Считают, что декларация должна быть представлена ФНС не позднее, 25-го числа следующего месяца после закрытия ИП. Но с точки зрения законодательства делать это не обязательно: прямого указания на такой срок нет, что позволяет подать отчетность в обычном режиме. Вместе с тем, инспекторы часто требуют предоставить документ до истечения периода.

Что касается страховых взносов, то они одинаковы для УСН и ОСН — значение суммы налога назначается в зависимости от дохода ИП. На 2022 год установлен следующий размер выплат:

| Сумма (руб.) | |

| ФФОМС | 6 884 |

| ПФР при годовом доходе до 300 тыс. руб. | 29 354 |

| ПФР при доходе более 300 тыс. руб. | 29 354 + 1% от суммы превышения |

Процесс ликвидации начинают после предоставления страховой отчетности и заявления о прекращении предпринимательской деятельности.

Процесс закрытия бизнеса для ИП на ОСНО отличается от УСН только перечнем документов. Если последним достаточно сдать только одну бумагу, предпринимателям с ОСНО придется предоставить декларации по:

- 3-НДФЛ (Приложение No1 к ММВ-7-11/544@);

- НДС (Приложение No1 к ММВ-7-3/558@).

Первую подают не позднее, чем через 5 рабочих дней с остановки деятельности, сам налог оплачивают не позднее, чем через 15 календарных дней со сдачи данной декларации. Бумаге присваивают код 34, заполняя ее как стандартную налоговую декларацию этого образца.

Как заполнить и сдать декларацию по УСН при закрытии ИП в 2022 году? Образец документа

Закрывая ИП, предприниматель должен совершить несколько обязательных действий. Одно из них – сдача налоговой отчетности.

В этой статье поэтапно рассмотрена процедура заполнения и подачи ликвидационной декларации предпринимателя на УСН, подробно разобраны отличия данного документа от обычной налоговой декларации, рассказано о сроках ее подачи, о том, как правильно рассчитать отчетный налоговый период, а также изложена информация о последствиях, ожидающих предпринимателя, если он не предоставит документы в положенный срок.

Ликвидационная налоговая отчетность

Принципы составления налоговой отчетности при снятии ИП с учета такие же, что и обычно. Применяется форма по КНД 1152017 (утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@). Выбирается способ заполнения декларации:

- в бумажном виде;

- в электронной форме.

- В первом случае берется пустой бланк и данные вносятся вручную. Используются заглавные печатные буквы, в пустых графах ставятся прочерки.

- Во втором случае задействуются программные средства (Excel, «Декларация», «Налогоплательщик ЮЛ», онлайн-сервис «Личный кабинет налогоплательщика»), декларация распечатывается на принтере.

Подать документы можно несколькими способами:

- лично принести в налоговую инспекцию;

- по почте (отправляется ценное письмо с обязательной описью вложений);

- через доверенное лицо (при наличии заверенной нотариусом доверенности);

- через личный кабинет налогоплательщика;

- с помощью электронного документооборота (требуется цифровая подпись).

Когда сдавать?

Определим, когда подается налоговая отчетность при закрытии ИП в 2022г. Статья 346.23 Налогового Кодекса РФ в зависимости от ситуации устанавливает различные сроки для предоставления налоговой отчетности ИП:

- обычная декларация – до 30 апреля следующего года;

- если предприниматель уведомляет о прекращении предпринимательской деятельности на УСН – сроком до 25 числа следующего месяца;

- если было утрачено право применять УСН – сроком до 25 числа в следующем месяце после окончания квартала, в котором оно было утрачено.

Второй случай относится к смене системы налогообложения. При ликвидации ИП уведомления не подается, а заполняется форма Р26001. Поэтому ликвидационная декларация сдается не позднее того же срока, что и обычная – до 30 апреля следующего года.

Но можно сдать отчетность сразу после получения документов о регистрации снятия ИП с учета, начала следующего года ждать необязательно. Итак, ликвидируя ИП в 2022 году, нужно сдать налоговую декларацию не позднее 30 апреля 2022 года.

Как заполнить документ?

Есть два основных отличия декларации при ликвидации ИП от обычной:

- Применяется другой код для налогового периода.

- Отчетность подается не за календарный год, а за последний налоговый период (об этом ниже).

Существует 4 кода налогового периода для ИП на УСН:

Существует 4 кода налогового периода для ИП на УСН:

- «34» – за календарный год;

- «50» – применяется, если были произведены реорганизация (ликвидация) организации или закрытие ИП;

- «95» – применяется, если предприниматель поменял режим налогообложения;

- «96» – применяется, если была прекращена предпринимательская деятельность на УСН.

В ликвидационной декларации ИП нужно использовать код «50».

Какой налоговый период подается?

Согласно 3 пункту статьи 55 НК РФ при закрытии ИП последним налоговым периодом считается время с 1 января по дату снятия ИП с учета.

Пример. Иванов Петр Сергеевич решил закрыть ИП в апреле 2022 года и подал заявление по форме Р26001. После этого его снимают с учета в течение 5 рабочих дней (пункт 1 статьи 8 Закона от 08.08.2001 N 129-ФЗ). Иванову выдают лист записи ЕГРИП по форме Р60009, в котором есть текст «внесена запись о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя «28» апреля 2022 года».

Именно эта дата и будет считаться окончанием налогового периода. Тогда налоговый период для декларации Иванова – с 1 января по 28 апреля 2022 года.

Пошаговое заполнение

Рассмотрим пошаговое заполнение декларации ИП на УСН для Иванова П.С. Данные для заполнения:

- ИП Иванов Петр Сергеевич.

- ИНН 111111111111.

- Город проживания Чебоксары.

- Прекратил деятельность в качестве ИП 28 апреля 2022 года.

- Доходы за I квартал 2022 года – 50 000 р., за II квартал 2022 года – 10 000 р..

- Уплачены взносы на ОПС и ОМС за I квартал 2022 года – 10 219 р., за II квартал 2022 года – 3 406 р..

- ОКВЭД – 71.20.9.

- Код по ОКТМО – 97701000.

- Объект налогообложения «доходы».

- Ставка налога 6%.

- Наемных работников нет.

Титульный лист:

| Графа | Заполнение |

| ИНН | 111111111111 |

| Корректировка | 0 |

| Код налогового периода | 50 |

| Отчетный год | 2020 |

| Код налогового органа | 2130 (для г. Чебоксары) |

| Код по месту нахождения | 120 |

| Налогоплательщик | Иванов Петр Сергеевич |

| ОКВЭД | 71.20.9 |

| Номер телефона | 89991119999 |

| На страницах | 3 |

| Подтверждение достоверности и полноты сведений | 1 (налогоплательщик) |

| Подпись и дата |

Далее раздел 2.1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 102 | 2 |

| 110, 111 | За первый квартал – 50 000 р., за полугодие – 60 000 р. |

| 120, 121, 123 | 6 |

| 130, 131, 133 | За первый квартал – 3 000 р. (число в строке 110 умножаем на число в строке 120, а результат делим на 100), за полугодие – 3 600 р. (число в строке 111 умножаем на число в строке 121, а результат делим на 100), за налоговый период – 3 600 р. (число в строке 113 умножаем на число в строке 123, а результат делим на 100) |

| 140, 141, 143 | За первый квартал – 3 000 р., за полугодие – 3 600 р., за налоговый период – 3 600 р. (указываются суммы взносов, не превышающие авансовые платежи) |

Согласно письму Минфина от 27.08.2015 № 03-11-11/49540 при уменьшении суммы налога учитываются только страховые взносы, которые были уплачены до закрытия ИП. Страховые взносы, уплата которых была произведена после снятия ИП с учета, сумму налога не уменьшают.

Раздел 1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 010 | 97701000 |

| 020 | Раздел 2.1.2 в примере не заполнялся, поэтому считаем следующим образом: из строки 130 раздела 2.1.1 вычитаем строку 140 того же раздела. Расчет: 3 000 – 3 000 = 0. В строках с нулями ставим прочерк |

| 040 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем из результата вычитаем строку 020. Расчет: 3 600 – 3 600 – 0 = 0 |

| 050 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем результат вычитаем из строки 020. Расчет: 0 – (3 600 – 3600) = 0 |

| 100 | Считаем: из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела, запоминаем результат. Затем складываем строку 020 со строкой 040 и вычитаем строку 050. Второй результат вычитаем из первого. Расчет: (3 600 – 3 600) – (0 + 0 – 0) = 0 |

| 110 | Считаем: складываем строки 020 и 040, вычитаем 050, запоминаем результат. Затем из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела. Из первого результата вычитаем второй. Расчет: (0 + 0 – 0) – (3 600 – 3 600) = 0 |

| Подпись и дата |

Особенности оформления в середине года

Подавая ликвидационную декларацию в середине года, нужно отображать данные только за отработанное время. В примере Иванов П.С. заполнил Раздел 2.1.1. только для полей с названиями «за первый квартал», «за полугодие» и «за налоговый период», оставив поля «за девять месяцев» пустыми, так как его ИП сняли с учета во II квартале (28 апреля). Еще одна особенность – код налогового периода, отличный от обычного: 50 вместо 34.

Подавая ликвидационную декларацию в середине года, нужно отображать данные только за отработанное время. В примере Иванов П.С. заполнил Раздел 2.1.1. только для полей с названиями «за первый квартал», «за полугодие» и «за налоговый период», оставив поля «за девять месяцев» пустыми, так как его ИП сняли с учета во II квартале (28 апреля). Еще одна особенность – код налогового периода, отличный от обычного: 50 вместо 34.

Сумма фиксированных страховых взносов за неполный календарный год рассчитывается пропорционально количеству отработанных месяцев. А за неполный месяц – пропорционально отработанным дням.

Нулевая отчетность

При ликвидации ИП нужно подавать декларацию, даже если доходов за отчетный период не было. В таком случае сдается «нулевая» декларация ИП. Отличие заполнения такой декларации от обычной в том, что не указываются доходы, авансовые платежи и страховые взносы ИП. Рассмотрим заполнение нулевой декларации ИП на УСН с объектом налогообложения «доходы».

Декларация будет представлена на трех страницах.

- Первая страница заполняется по общим правилам заполнения титульного листа.

- Вторая страница – раздел 1.1. Авансовые платежи и налоги не прописываются, указывается только код по ОКТМО.

- Третья страница – раздел 2.1.1. Поля с доходами и налогами оставляем пустыми, остальные заполняем.

Если объект налогообложения «доходы минус расходы», то на второй странице (раздел 1.2) проставляется только код по ОКТМО, а на третьей (раздел 2.2) пропускаются все поля с доходами, расходами и налогами.

Что будет, если не предоставить документ?

Если предприниматель не сдает вовремя налоговую декларацию, на него накладывают штраф. Согласно статье 119 НК РФ размер штрафа составляет 5% от суммы налога за каждый месяц просрочки (в том числе неполный). Штраф устанавливается не больше 30% от суммы налога, прописанной в декларации, и не меньше 1000 р.

Если предприниматель не сдает вовремя налоговую декларацию, на него накладывают штраф. Согласно статье 119 НК РФ размер штрафа составляет 5% от суммы налога за каждый месяц просрочки (в том числе неполный). Штраф устанавливается не больше 30% от суммы налога, прописанной в декларации, и не меньше 1000 р.

Согласно статье 14 Закона № 212 – ФЗ до 1 января 2017 года при отсутствии налоговой декларации ПФР требовал с предпринимателя пенсионные взносы «за себя» в восьмикратном (максимальном) размере. С 1 января 2017 года этот закон утратил силу, взносы в фиксированном размере стали рассчитываться в соответствии с пунктом 1 статьи 430 НК РФ, где такого правила нет.

Мы рассмотрели все аспекты заполнения и подачи налоговой декларации при закрытии ИП на УСН в 2022 году. Уточнили сроки подачи декларации, пошагово заполнили образец, узнали отличия налоговой отчетности при закрытии ИП от обычной, а также выяснили, какими будут последствия, если не сдать отчет. Теперь вы без труда сможете предоставить налоговой правильную ликвидационную декларацию ИП.

Порядок закрытия ИП в 2022 году

В Гражданском кодексе РФ закреплена процедура закрытия ИП. Поэтому закрытие ИП в 2022 году, в соответствии с действующим законодательством Российской Федерации, имеет четкую последовательность.

В Гражданском кодексе РФ закреплена процедура закрытия ИП. Поэтому закрытие ИП в 2022 году, в соответствии с действующим законодательством Российской Федерации, имеет четкую последовательность.

Наиболее распространенной причиной закрытия ИП является его желание, но существуют еще другие причины закрытия – по необходимости. К ним относятся:

- банкротство ИП;

- окончание регистрации жительства в РФ;

- судебное решение о запрете на ведение бизнеса;

- смерть предпринимателя.

Первый пункт относится к добровольному закрытию ИП, остальные к принудительному.

В этом материале рассмотрим, как закрыть ИП 2022 году в добровольном порядке.

Перед тем как закрыть ИП, необходимо осуществить предварительную подготовку. В первую очередь индивидуальный предприниматель должен:

- Выяснить, в какую налоговую службу ему необходимо подавать документы для того, чтобы прекратить деятельность в качестве ИП.

- Уточнить на чьи реквизиты оплачивать госпошлину за закрытие ИП. Для этого можно обратиться в ФНС по месту жительства или узнать реквизиты на официальном сайте ФНС.

После того, как уточнен адрес налоговой инспекции и реквизиты для оплаты госпошлины на закрытие ИП, следует:

- заполнить заявление по форме Р26001, которое можно взять в ИФНС или скачать на нашем сайте вместе с образцом заполнения;

- оплатить госпошлину за закрытие ИП. Размер госпошлины в 2022 году составляет 160 рублей. Заполнить квитанцию на оплату пошлины можно на официальном сайте ФНС по этой ссылке или взять реквизиты для оплаты в ИФНС.

С 1 января 2019 года при закрытии ИП через сайт ФНС с использованием электронной цифровой подписи необходимость в оплате пошлины отпадает. Конечно, цифровая подпись стоит не дешево от 1 500 до 3 500 рублей, но вполне вероятно, что она у вас была для сдачи отчетности в электронном виде.

Порядок заполнения заявления о закрытии ИП

Заявление можно заполнить от руки или набрать на компьютере. Если будете заполнять от руки, то используйте ручку с черными чернилами.

При заполнении с помощью компьютера используйте шрифт шрифт Courier New высота 18 пунктов, при рукописном заполнении – все буквы должны быть заглавными.

Сведения, необходимые для внесения в заявление на снятие с регистрации ИП:

- ОГРНИП – Ваш регистрационный номер, указанный в свидетельстве о государственной регистрации ИП;

- ФИО и ИНН ИП.

Далее необходимо указать, каким способом Вы предоставите заявление в ИФНС:

1 — лично.

2 — представителю по доверенности.

3 — по почте.

Затем необходимо указать контактные данные – мобильный телефон и, при его наличии, стационарный номера телефона и е- mail.

Если планируете подать заявление лично, то подпись заранее ставить не надо, ее необходимо поставить в присутствии налогового инспектора во время подачи заявления.

Если заявление будет сдавать ваш представитель или вы планируете его отправить по почте, то подпись необходимо поставить при заполнении заявления.

Реквизиты на оплату госпошлины на закрытие ИП заявитель заполняет самостоятельно.

Сдача отчётности для закрытия ИП в 2022 году

Для начала уточним, какая дата является датой закрытия ИП

Дата, с которой лицо не является индивидуальным предпринимателем проставлена в Свидетельстве о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (форма N Р26001)..

Пока вы не получите в ИНФС вышеуказанное свидетельство, считать что Вы не являетесь предпринимателем нельзя.

Существует вероятность что ваше заявление на закрытие ИП потеряется в налоговой, или по какой-то другой причине вас не снимут с регистрации ИП. Поэтому по истечении 5-ти рабочих дней после подачи заявления о снятии ИП с регистрации, обратитесь в налоговый орган для получения Свидетельства о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя.

Вне зависимости от того, велась предпринимательская деятельность или нет, необходимо сдать налоговую декларацию (в том числе за неполный период).

Сроки подачи декларации в зависимости от режимов налогообложения

При УСН декларацию нужно подать не позже числа (месяца, следующего за месяцем, в котором было закрыто ИП).

В Свидетельстве о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя стоит дата – 20 января 2022 года, декларацию УСН необходимо предоставить в срок до 25 февраля 2022 года. Но применяя УСН, вы вправе сдать декларацию одновременно с подачей заявления на снятие с регистрации ИП.

ИП на УСН имеет право сдать отчетность как до подачи заявления на закрытие ИП, так и после.

При ЕНВД – декларацию ЕНВД необходимо предоставить не позднее 20 числа месяца, следующего за кварталом, в котором внесена запись в ЕГРИП о прекращении деятельности ИП.

При работе на ОСНО предоставляются декларации при закрытии ИП в срок:

- по НДФЛ – не позднее 5 рабочих дней после прекращения деятельности ИП (п.3 ст.227 НК РФ);

- по НДС – не позднее 25 числа месяца, следующего за кварталом, в котором прекращена деятельность ИП.

Формы деклараций при закрытии ИП и при осуществлении предпринимательской деятельности не отличаются.

В случае если индивидуальный предприниматель состоял на учете в ПФР и ФСС в качестве работодателя, то необходимо сняться с регистрации в этих фондах, предварительно уволив работников, произвести расчет по взносам и уплатить их.

Если работники уволены не по собственному желанию, а в связи ликвидацией организации, то необходимо предоставить в органы службы занятости уведомление о ликвидации организации. Причем срок предоставления уведомления для ИП и ООО различен. ООО необходимо предоставить уведомление за два месяца до начала проведения мероприятий по расторжению трудовых договоров, ИП предоставляет такое уведомление за две недели до начала увольнения работников.

Бланк уведомления вы можете скачать по ссылке внизу данной статьи.

Снятие с учета в ПФР и ФСС

С 2017 года, после того как прием отчетности и перечисление страховых взносов передали из ПФР в ФНС, сниматься с учета в ПФР при закрытии ИП или ООО нет необходимости. ФНС во исполнении ст. 11 ФЗ № 167 самостоятельно передает сведения о закрытии в ПФР.

ФСС в 2022 году будет продолжать принимать отчетность и взносы на травматизм. Поэтому необходимость при закрытии сниматься с учета в органах социальной защиты осталась в 2022 году.

Причем многие ФСС снимают с учета работодателя только через сайт госуслуг, отказываясь принимать заявление о снятии с учета представленного в ФСС лично ИП или директором ООО.

Для того, чтобы выполнить требование ФСС, необходимо зарегистрироваться на сайте по ссылке https://www.gosuslugi.ru/. Получить логин и пароль в МФЦ, заполнить заявление о снятии с учета, как работодателя и отправить его посредством электронного документооборота. Однако зачастую такие требования региональных отделений ФСС невозможно реализовать из-за некорректной работы сайта.

Поэтому если вам не удастся отправить заявление через сайт, отнесите заявление лично в ФСС и объясните причину невозможности отправки электронно. Бланк заявления на снятие с регистрации в ФСС, вы можете скачать по ссылке внизу статьи.

Если у ИП есть кассовый аппарат, нужно снять его с учета ККМ.

Помимо этого, необходимо закрыть расчетный счет индивидуального предпринимателя в банке.

Закрытие ИП в 2022 году в налоговой инспекции

Следующий шаг по закрытию ИП в 2022 году — подача в налоговую инспекцию подготовленных документов (с квитанцией об оплате госпошлины).

Подать документы на закрытие ИП в 2022 году можно двумя способами:

- лично;

- по почте (ценным письмом с описью вложения и уведомлением о вручении).

При отправке документов на закрытие ИП по почте, они должны быть заверены нотариусом, за исключением квитанции об оплате госпошлины.

Датой подачи документов будет считаться день, в который налоговая служба получит письмо.

По истечении 5 дней, заявитель приходит с паспортом и выпиской (полученной от инспектора в день подачи документов на закрытие ИП) за следующими документами:

- Выпиской из единого государственного реестра индивидуальных предпринимателей (ЕГРИП);

- Свидетельством о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Форма Р65001).

Если у индивидуального предпринимателя не было возможности забрать эти документы самостоятельно, налоговая служба отправит их по почте на адрес, указанный при регистрации ИП. В этом случае не забудьте указать в заявлении в п.2 пп.3 «выслать почтой».

Предоставление отчетности в ИФНС при закрытии ИП

Для разных режимов налогообложения установлены следующие сроки предоставления отчетности:

- УСН – до 25 числа месяца, следующего после внесения в ЕГРИП записи о снятии с учета ИП;

- ЕНВД – до 20 числа месяца после окончания квартала, в котором ИП был снят с регистрации;

- Патент – отчет предоставлять не нужно;

- ОСНО – не позже пяти дней после снятия с регистрации ИП.

Закрытие ИП в 2022 году и погашение долгов

С 2015 года нет необходимости в течение 12 дней с момента закрытия ИП уведомлять Пенсионный фонд Документы о закрытии ИП (за исключением ИП, у которого были наемные работники).

Если ИП работал без наемных работников, налоговая служба самостоятельно направит информацию в ПФР о том, что ИП снят с регистрации. Затем сотрудники пенсионного фонда снимут вас с учета в ПФР.

Другая ситуация складывается при закрытии ИП с наемными работниками. Законодательство четко не отвечает на этот вопрос. Ранее, до того как администрированием пенсионных и медицинских взносов занимался ПФР, необходимо было предоставить в ПФР заявление о снятии с регистрации ИП как работодателя. После передачи полномочий по сбору взносов в ИФНС логично было бы этого не делать, так как также как и в случае с ИП без наемных работников у ИФНС есть все необходимые данные об ИП с наемными работниками и есть возможность по межведомственным каналам передать информацию ПФР. Но во избежание конфликтных ситуаций рекомендуем обратиться в региональное отделение ПФР и выяснить этот вопрос. Дело в том, что отдельные региональные отделения решают этот вопрос по-разному.

В соответствии с действующим законодательством, снятие ИП с учета в ПФР должно произойти в течение 5 дней после того, как налоговики подали сведения, содержащиеся в ЕГРИП, в территориальный орган ПФР.

В ст. 432 НК РФ сказано: “уплатить страховых взносов необходимо не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности”.

В ФНС у ИП могут потребовать справку об отсутствии задолженности (ещё до закрытия ИП), хотя по закону закрыть ИП в 2022 году можно и с долгами.

Проверить есть ли у вас долги можно:

- в личном кабинете ПФР по ссылке https://es.pfrf.ru/

- на сайте судебных приставов по ссылке https://fssprus.ru/iss/ip/

- на сайте ФНС в личном кабинете налогоплательщика https://lkip.nalog.ru/

После закрытия ИП, полученные документы необходимо хранить на протяжении четырех лет.

Бланки заявлений

Пошаговая инструкция закрытия ИП в 2022 году отредактирована в соответствии с актуальным законодательством 03.09.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы – 8 800 350 84 13 доб. 257

Отчетность при закрытии ИП в 2022 году – налоги, взносы, декларации УСН, ЕНВД и др

Прекращение деятельности гражданина в качестве индивидуального предпринимателя не ограничивается только сдачей формы Р26001 и оплатой госпошлины. В связи с этим часто возникают следующие вопросы: при закрытии ИП какие декларации и отчеты нужно сдать? Необходимо ли дополнительно сниматься с учета в качестве работодателя? Ответим подробнее на данные вопросы.

Налоговая отчетность при закрытии ИП

Срок сдачи «ликвидационных» деклараций зависит от того, какой режим налогообложения применяет индивидуальный предприниматель.

Упрощенная система налогообложения (УСН)

При снятии с учета ИП, применяющего УСН, декларация подлежит сдаче в срок не позднее 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРН о прекращении деятельности гражданина в качестве ИП.

Например, запись о прекращении ИП деятельности была внесена в ЕГРИП 20 сентября, декларацию по УСН бывший предприниматель обязан сдать в срок не позднее 25 октября.

Примечание: сдать упрощенную декларацию ИП может и одновременно с заявлением на прекращение деятельности.

Декларация при закрытии ИП заполняется по той же форме, что и обычная годовая, единственное, в поле «Налоговый период (код)» указывается значение 96, а не 34 как обычно.

Скачать бланк формы по КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Инструкция по заполнению декларации по УСН – скачать

Рисунок 1. Титульный лист «ликвидационной» декларации ИП на УСН

Единый налог на вмененный доход (ЕНВД)

Для предпринимателей на вмененке отдельных сроков сдачи декларации при снятии с учета, как, например, для упрощенцев, законодательство не предусматривает. Она сдается в общем порядке и в установленный п. 3 ст. 346.32 НК РФ срок – не позднее 20 числа месяца, следующего за отчетным кварталом.

Единственным отличием в порядке заполнения указанной отчетности является код налогового периода. В зависимости от квартала, за который сдается «ликвидационная» декларация, на Титульном листе указываются следующие коды налоговых периодов:

- 51 – при закрытии ИП в первом квартале;

- 54 – при закрытии ИП во втором квартале;

- 55 – если ИП прекратил деятельность в 3 квартале;

- 56 – если ИП прекратил деятельность в 4 квартале.

Допустим, ИП прекратил деятельность (была внесена соответствующая запись в реестр) 1 февраля, декларацию он должен сдать до 20 апреля при этом указав на Титульном листе код налогового периода – 51.

Инструкция по заполнению декларации по ЕНВД – скачать

Рисунок 2. Титульный лист «ликвидационной» декларации ИП на ЕНВД

Единый сельскохозяйственный налог (ЕСХН)

Декларация по единому сельхозналогу при закрытии ИП сдается в те же сроки, что и упрощенная, а именно до 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРИП о прекращении гражданином предпринимательской деятельности.

При заполнении Титульного листа указывается код 96 (последний налоговый период при прекращении предпринимательской деятельности).

Таким образом, если ИП снялся с учета 2 июня, декларацию по ЕСХН он должен сдать в налоговую не позднее 25 июля.

Скачать бланк формы по КНД 1151059 налоговой декларации по единому сельскохозяйственному налогу.

Инструкция по заполнению декларации по ЕСХН – скачать

Рисунок 3. Титульный лист «ликвидационной» декларации ИП на ЕСХН

![]()

Патентная система налогообложения (ПСН)

Ни обычная, ни «ликвидационная» декларация ИП на патенте не сдается. Предприниматели указанного режима полностью освобождены от обязанности сдачи налоговой отчетности.

Общая система налогообложения (ОСНО)

Предприниматели на общем режиме налогообложения при прекращении деятельности обязаны сдать отчетность по НДС и НДФЛ.

Примечание: декларацию по налогу на имущество ИП не сдают, ни обычную, ни «ликвидационную».

Декларация по НДФЛ

«Ликвидационная отчетность» по подоходному налогу заполняется в точности, как обычная ежегодная декларация.

Код налогового периода не меняется и указывается в виде значения «34».

Срок сдачи 3-НДФЛ при закрытии ИП – не позднее 5 дней с даты прекращения предпринимательской деятельности.

Скачать бланк формы 3-НДФЛ налоговой декларации по налогу на доходы физических лиц.

Инструкция по заполнению декларации 3-НДФЛ – скачать

Рисунок 4. Титульный лист «ликвидационной» декларации 3-НДФЛ

![]()

Декларация по НДС

При закрытии ИП декларация по налогу на добавленную стоимость сдается в том же порядке, что и обычная, а именно в срок до 25 числа месяца, следующего за прошедшим отчетным кварталом.

Скачать бланк формы по КНД 1151001 налоговой декларации по налогу на добавленную стоимость.

Инструкция по заполнению декларации НДС – скачать

Страховая отчетность при закрытии ИП с сотрудниками

ИП, не имеющие наемных работников при снятии с налогового учета никакую отчетность по страхованию не сдают.

Уплата взносов за себя производится не позднее 15 календарных дней с даты госрегистрации прекращения деятельности в качестве ИП включительно.

ИП-работодатели при прекращении деятельности обязаны сдать за своих сотрудников соответствующую отчетность

Примечание: в 2022 году отдельно сниматься с учета в качестве работодателя не нужно.

Расчет по страховым взносам (в ИФНС)

При прекращении физическим лицом деятельности в качестве ИП расчет по страховым взносам (далее РСВ) необходимо сдать до дня подачи заявления о закрытии ИП в налоговый орган.

В настоящий момент, существует неясность относительно того, какой код расчетного (отчетного) периода необходимо указать на Титульном листе РСВ. Дело в том, что порядок заполнения расчета устанавливает «ликвидационные» коды только для организаций. Так, в Приложении 3 к РСВ организации при ликвидации указывают коды: 51, 52, 53 и 90 (в зависимости от периода за который сдается документ).

Для ИП таких кодов нет, в связи с чем неясно, что указывать индивидуальному предпринимателю: код при сдаче обычной отчетности (21, 21, 33, 34) или «ликвидационный» код, установленный для организаций (51, 52, 53, 90).

На начало 2022 года финансовое ведомство дало разъяснение лишь для тех ИП, что являются главами КФХ. Они, в соответствии с Письмом ФНС от 25 декабря 2017 г. N ГД-4-11/26372@, при сдаче расчета в связи с прекращением деятельности должны указывать следующие коды:

- 83 – 1 квартал;

- 84 – полугодие;

- 85 – 9 месяцев;

- 86 – год.

Из текста письма можно сделать вывод, что данное разъяснение касается также и всех ИП в целом:

Однако, не во всех налоговых инспекциях придерживаются данного мнения и считают, что на титульном листе при закрытии ИП необходимо указывать обычный код для сдачи Расчета, а именно:

- 21 – 1 квартал;

- 31 – полугодие;

- 33 – 9 месяцев;

- 34 – год.

Учитывая изложенное, перед подачей Расчета рекомендуем уточнить данный вопрос в налоговом органе по месту учета.

Скачать бланк формы по КНД 1151111 расчета по страховым взносам.

Инструкция по заполнению РСВ – скачать

Справка 2-НДФЛ (в ИФНС)

Отдельного срока представления в налоговый орган справок 2-НДФЛ по доходам, выплаченным сотрудникам за период с начала года до момента прекращения деятельности ИП, законодательством не установлено, в связи с чем их необходимо сдать в ИФНС не позднее 1 апреля года, следующего за тем, когда ИП снялся с учета.

Особого порядка заполнения указанного документа при закрытии ИП также нет.

Скачать бланк формы 2-НДФЛ справки о доходах физического лица.

Инструкция по заполнению 2-НДФЛ – скачать

Расчет 6-НДФЛ (в ИФНС)

Расчет сумм подоходного налога, исчисленного и удержанного ИП со своих сотрудников, подлежит сдаче в налоговый орган за период с начала года до момента снятия с учета.

На титульном листе Расчета необходимо указать код того периода, в котором происходит сдача отчета (сведения в расчет вносятся с начала года):

- 51 – расчет за I квартал;

- 52 – расчет за полугодие;

- 53 – расчет за девять месяцев;

- 90 – расчет за год.

Примечание: Отдельного кода при сдаче расчета ИП, прекращающего свою деятельность, законом не предусмотрено, в связи с чем налоговые органы рекомендуют использовать аналогичные коды, установленные для ликвидации организаций.

Скачать бланк формы 6-НДФЛ расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

Инструкция по заполнению 6-НДФЛ – скачать

СЗВ-СТАЖ (в ПФР)

Ежегодный отчет по форме СЗВ-СТАЖ подлежит сдаче в Пенсионный фонд до дня подачи заявления о государственной регистрации прекращения деятельности в качестве ИП.

Примечание: при закрытии ИП сдают СЗВ-СТАЖ также, как и обычно, вместе с описью по форме ОДВ-1.

Скачать бланк формы СЗВ-СТАЖ сведения о страховом стаже застрахованных лиц.

Инструкция по заполнению СЗВ-СТАЖ – скачать

Скачать бланк формы ОДВ-1 сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета.

СЗВ-М (в ПФР)

Сведения о застрахованных лицах по форме СЗВ-М сдаются ИП в Пенсионный фонд ежемесячно, до момента внесения сведений в реестр о прекращении деятельности. Заполняется указанный отчет в общем порядке.

Скачать бланк формы СЗВ-М сведения о застрахованных лицах.

Отчет 4-ФСС (в ФСС)

Отчет по форме 4-ФСС сдается в Фонд социального страхования до дня подачи заявления в налоговый орган о закрытии ИП.

Инструкция по заполнению 4-ФСС – скачать

Прекращение деятельности ИП: самые частые вопросы

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В каком размере надо заплатить взносы при прекращении деятельности ИП?

За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Подпись на заявлении заверять не нужно в случаях:

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

В других случаях подпись заявителя надо засвидетельствовать в нотариальном порядке (абз. 2 п.1.2 ст. 9 Закона о государственной регистрации).

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона “О государственной регистрации юридических лиц и индивидуальных предпринимателей” от 08.08.2001 N 129-ФЗ).

Нужно ли уведомлять ПФР о закрытии ИП?

В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

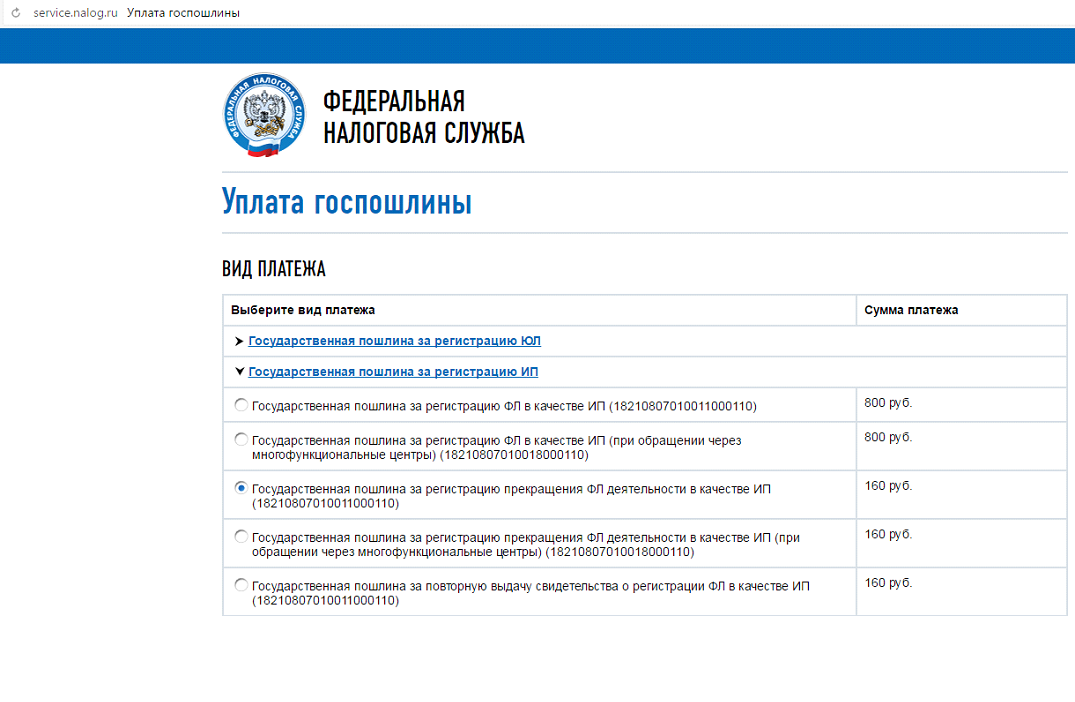

Какими способами можно оплатить госпошлину?

Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

Предприниматель может воспользоваться онлайн-сервисом ФНС «Уплата госпошлины».

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

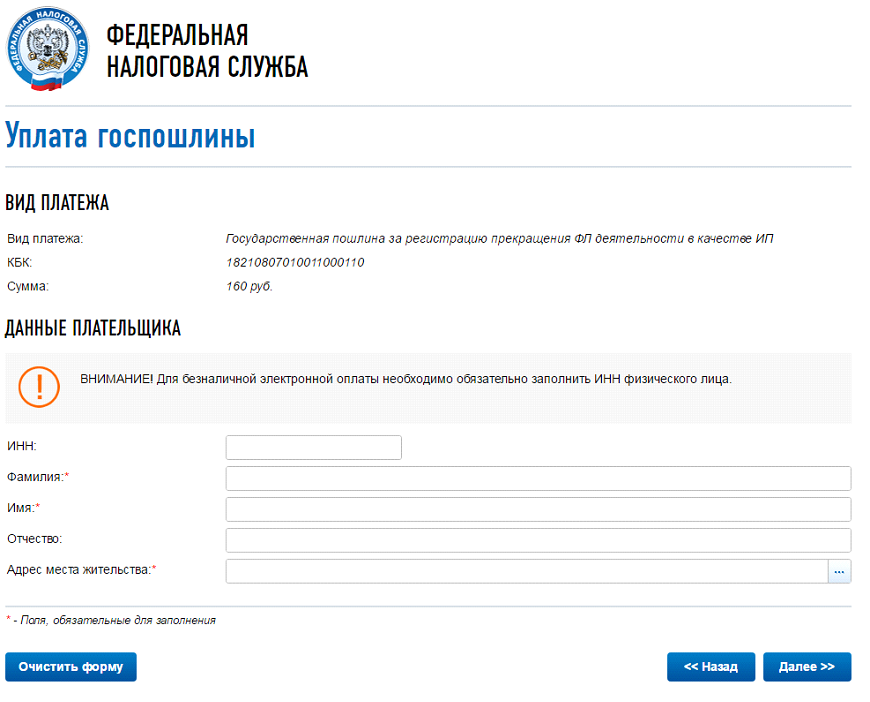

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «наличный расчёт» и далее «Сформировать платёжный документ» (он будет в формате PDF), который можно распечатать или сохранить.

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Согласно статье 346.30 Кодекса налоговым периодом по ЕНВД признается квартал.

Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года – 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

ИП на УСН прекратил деятельность (снят с учета, как предприниматель) 11 апреля 2016 года. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, не было представлено. Какой крайний срок подачи декларации по УСН за 2016 год?

Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).

Обсуждалось здесь.

Декларации при закрытии ИП: какие декларации и куда подаем?

Какую отчетность и в какие сроки необходимо представить ИП при закрытии?

Для закрытия ИП в налоговый орган представляется соответствующее заявления и платежное поручение об уплату госпошлины (п.1 ст.22.3 Закона №129-ФЗ).

Кроме того, ИП обязан представить так называемые ликвидационные декларации по налогам и «страховую» отчетность. Информацию о наличии представленной «страховой» отчетности налоговые органы получают самостоятельно в рамках межведомственного взаимодействия.

Перечень деклараций при закрытии ИП

Перечень представляемых деклараций зависит от применяемой ИП системы налогообложения.

Срок подачи декларации, оплата налога

Декларация по единому налогу при УСН представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 26.02.2016 г. №ММВ-7-3/99@.

О решении прекращения деятельности ИП обязан уведомить налоговый орган не позднее 15 рабочих дней со дня прекращения такой деятельности (п.8 ст.346.13 НК РФ).

В части декларации по УСН – до 25 числа следующего за месяцем прекращения деятельности месяца (п.2 ст.346.23 НК РФ, Письма ФНС РФ от 08.04.2016 г. №СД-3-3/1530, от 13.08.2010 г. №ШC-37-3/9075@). В этот же срок нужно оплатить УСН (при его наличии).

Например, запись о прекращении деятельности ИП внесена в ЕГРИП 28 апреля 2016 г., а поэтому представить декларацию и заплатить единый налог по УСН необходимо в срок до 25 мая 2016 г.

Декларации в связи с применением ПСН, у ИП нет.

О своем решении прекратить деятельность ИП обязан заявить в налоговый орган в течение 10 календарных дней со дня прекращения такой деятельности (п.8 ст.346.45 НК РФ).

При снятии с учета в налоговом органе до истечения срока действия патента, уплачиваемый «патентный» налог подлежит перерасчету, исходя из фактического периода времени осуществления указанного вида предпринимательской деятельности в календарных днях (Письмо Минфина РФ от 15.10.2013 г. №03-11-12/42971).

Налоговым периодом при ликвидации ИП (до окончания срока действия патента) является время от начала действия патентной налоговой системы до момента ликвидации ИП.

В связи с пересчетом суммы патента у ИП может возникнуть сумма налога к доплате либо переплата по налогу.

В первом случае – «патентный» налог подлежит уплате в сроки, указанные в патенте.

Во втором случае – налоговая инспекция может провести зачет суммы для уплаты других налогов либо вернуть переплату (на практике налоговые инспекции осуществляют возврат переплаты, несмотря на то, что Минфин РФ в Письме от 24.02.2016 г. №03-11-12/9623 привел разъяснения, что стоимость патента пересчету не подлежит). Причина запрета – ст.346.51 НК РФ не предусматривает порядок пересчета стоимости патента при прекращении деятельности ИП ранее срока на который выдан патент.

Декларация 3-НДФЛ представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 25.11.2015 г. №ММВ-7-11/544@.

Кроме того, у ИП может возникнуть обязанность подачи декларации по НДС (по форме, приведенной в Приложении №1 к приказу ФНС РФ от 29.10.2014 г. №ММВ-7-3/558@).

В части декларации по НДФЛ – не позднее 5 рабочих дней после прекращения деятельности ИП (п.3 ст.227 НК РФ). НДФЛ (при его наличии) необходимо оплатить не позднее 15 календарных дней с момента подачи декларации по НДФЛ (п.3 ст.229 НК РФ).

В части декларации по НДС – не позднее 25 числа месяца, следующего за кварталом, в котором прекращена деятельность ИП.

НДС (при его наличии) необходимо оплатить равными долями по 1/3 части не позднее 25 числа каждого из трех месяцев квартала, следующего за кварталом прекращения деятельности (п.5 ст.174 НК РФ).

Декларация по ЕНВД представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 22.12.2015 г. №ММВ-7-3/590@.

В том случае, если снятие с учета ИП в налоговом произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления предпринимательской деятельности.

Например, ИП снят с учета в качестве налогоплательщика ЕНВД 25 декабря 2015 года, то – налоговую декларацию по ЕНВД за IV квартал 2015 года необходимо представить не позднее 20 января 2016 года, исчислив в ней единый налог за фактически отработанный период времени (Письмо ФНС РФ от 08.04.2016 г. №СД-3-3/1530).

В части декларации по ЕНВД – не позднее 20 числа месяца, следующего за кварталом, в котором внесена запись в ЕГРИП о прекращении деятельности (п.3 ст.346.32 НК РФ).

ЕНВД (при его наличии) необходимо оплатить не позднее 25 числа первого месяца, следующего за кварталом внесения записи в ЕГРИП.

ИП сдает декларации в налоговую инспекцию, где состоит на учете по адресу регистрации.

«Страховая» отчетность при закрытии ИП

На сегодняшний день у ИП отсутствует обязанность при прекращении деятельности представлять в налоговый орган справку о сданной пенсионной отчетности. Как уже было указано, налоговый орган сам запросит сведения в территориальном органе ПФР в рамках межведомственного взаимодействия.

Однако при наличии информации о несданной отчетности ИП, налоговым органом будет принято решение об отказе в исключении из ЕГРИП.

Напомним, что ИП обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст.7 Закона №212-ФЗ). В случае прекращения деятельности до конца расчетного периода ИП обязаны до дня подачи в налоговый орган заявления о прекращения деятельности представить расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно.

Кроме того, если ИП зарегистрирован во внебюджетных фондах как работодатель, то у него возникает обязанность снятия с учета как работодателя в этих фондах (ФСС и ПФР).