На всех листах декларации, указываются ИНН и КПП компании. Если организация одновременно состоит на учете по месту расположения обособленного подразделения (филиала) и по тому месту, где она ведет деятельность, облагаемую налогом на вмененный доход, то в декларации нужно указать КПП, присвоенный компании как плательщику этого налога, а не КПП филиала.

Официальные разъяснения ФНС по всем вопросам отмены и перехода с ЕНВД с 2022 года

По причине большого количества вопросов у налогоплательщиков ФНС России выпустила письмо от 20.11.2022 № СД-4-3/19053 с большим количеством разъяснений в связи с отменой ЕНВД с 2022 года. Приводим их все в этом материале в форме таблицы с самым важным, что нужно знать для перехода с единого налога на вменённый доход. Сразу скажем, что особенно много разъяснений касается налогового учета доходов и расходов.

| СИТУАЦИЯ/ВОПРОС | КАК ДЕЙСТВОВАТЬ/ОТВЕТ |

| На какой режим налогообложения могут перейти плательщики ЕНВД после его отмены с 2022 года | Организации и ИП вправе перейти, например, на упрощенную систему налогообложения (УСН), патентную систему налогообложения (ПСН). |

В уведомлении указывают выбранный объект – «доходы» или «доходы минус расходы». Организации также указывают:

- остаточную стоимость ОС;

- размер доходов на 01.10.2020.

По строке «Получено доходов за 9 месяцев года подачи уведомления» – доходы только видам деятельности на общем режиме налогообложения.

Доходы, полученные в рамках ЕНВД, не учитывают при определении ограничения по доходам (не более 112,5 млн руб.) для перехода на УСН.

- подать в налоговый орган по месту нахождения организации или месту жительства ИП лично или через представителя;

- направить по почте заказным письмом;

- передать в электронной форме по ТКС с квалифицированной электронной подписью, в т. ч. на сайте ФНС через личный кабинет индивидуального предпринимателя в разделе «Моя система налогообложения».

После подачи уведомления о переходе на УСН можно:

- изменить первоначально выбранный объект;

- отказаться от применения УСН.

Эти доходы нужно учесть на дату их поступления.

Если реализация товаров (работ, услуг) была в период применения ЕНВД, доходы от неё, поступившие налогоплательщику в период УСН, при определении налоговой базы по УСН не учитывают.

При определении налоговой базы для УСН авансы, полученные от покупателей товаров или потребителей услуг, учитывают в доходах в отчетном (налоговом) периоде их получения.

При этом расходы, непосредственно связанные с реализацией указанных товаров, в т. ч. по хранению, обслуживанию и транспортировке, при применении УСН учитывают в том отчетном (налоговом) периоде, в котором была их фактическая оплата после перехода на УСН.

Остаточную стоимость указанных объектов ОС и НМА включают в расходы, учитываемые при определении базы по УСН, равными долями за отчетные периоды в порядке, установленном подп. 3 п. 3 ст. 346.16 НК РФ:

- в отношении ОС и НМА со сроком полезного использования до 3-х лет включительно – в течение первого календарного года применения УСН;

- в отношении ОС и НМА со сроком полезного использования от 3-х до 15 лет вкл. в течение первого календарного года применения УСН – 50% стоимости, второго – 30%, третьего – 20%;

- в отношении ОС и НМА со сроком полезного использования свыше 15 лет – в течение первых 10 лет применения УСН.

- торговое оборудование со сроком полезного использования 3 года, остаточная стоимость объекта – 200 000 руб.;

- автомобиль со сроком полезного использования 10 лет, остаточная стоимость – 1 500 000 руб.;

- здание со сроком полезного использования 20 лет, остаточная стоимость – 2 500 000 руб.

- остаточную стоимость торгового оборудования в сумме 200 000 руб. – в течение 2022 года по 50 000 руб. за каждый квартал налогового периода;

- остаточную стоимость авто 1 500 000 руб.: за 2022 год – 750 000 руб. (за 1 квартал 187 500 руб., за полугодие 375 000 руб., за 9 месяцев 562 500 руб.), за 2022 год – 450 000 руб. (за 1 квартал 112 500 руб., за полугодие 225 000 руб., за 9 месяцев 337 500 руб.), за 2023 год – 300 тыс. руб. (за 1 квартал 75 000 руб., за полугодие 150 000 руб., за 9 месяцев 225 000 руб.);

- остаточную стоимость здания в сумме 2 500 000 руб. – ежегодно по 250 000 руб. (по 62 500 руб. за каждый квартал налогового периода) в течение 10 лет.

По месту нахождения обособленных подразделений декларацию сдавать не нужно. Налог по УСН (авансовые платежи) уплачивают тоже по месту регистрации головной организации (месту жительства ИП).

Если аванс в счет предстоящих поставок товаров (работ, услуг, имущественных прав) получен плательщиком ЕНВД до 31.12.2022 включительно, а отгрузка будет с 01.01.2021, то НДС с авансов не исчисляют.

При отгрузке с 01.01.2022 в счет полученного аванса (оплаты, частичной оплаты в счет предстоящих поставок товаров, работ, услуг, имущественных прав) исчисление НДС производят в общем порядке.

Цена товара по договору – 100 руб. Аванс получен в ноябре 2022 года в размере 80 руб. Отгрузка – в феврале 2022 года.

Исчисляют НДС только при отгрузке в следующем порядке:

100 × 20 / 120 = 16.67 руб.

В графе 8 (НДС, предъявляемый покупателю) счета-фактуры указывают 16.67 руб., а в графе 9 (Стоимость товаров (работ, услуг), имущественных прав с налогом – всего) – 100 руб.

При заключении договоров по 31.12.2022 включительно на реализацию товаров (работ, услуг, имущественных прав) начиная с 01.01.2022 ФНС рекомендует в них отражать цену с учетом НДС.

Если у плательщика ЕНВД на дату перехода на общий режим есть остатки нереализованных товаров, суммы НДС по ним, не использованным в деятельности на ЕНВД, принимают к вычету в порядке ст. 172 НК РФ в случае использования этих товаров для операций, подлежащих налогообложению НДС. При этом право на указанные вычеты возникает в налоговом периоде, в котором перешел с ЕНВД на общий режим налогообложения. То есть, начиная с 1 квартала 2022 года.

Если на ЕНВД приобретены и введены в эксплуатацию ОС, стоимость которых сформирована на основании п. 2 ст. 170 НК РФ с учетом НДС, то применение вычетов, относящихся к остаточной стоимости, после перехода на ОСН ст. 171 и ст. 172 НК РФ не предусмотрено.

Поэтому НДС, относящийся к остаточной стоимости ОС, приобретенных и введенных в эксплуатацию в период ЕНВД, к вычету при исчислении НДС не принимают.

Способы сдачи декларации

Возможны три способа сдачи отчета:

- его сдает в налоговую непосредственно сам руководитель фирмы, или его официально доверенное лицо, или индивидуальный предприниматель;

- на почту заказным письмом (стандартно для таких документов должно быть уведомление и опись вложения);

- в электронном виде через интернет: с помощью сервиса ФНС или оператора ЭДО.

Коды налоговых периодов по налогу на прибыль

Согласно Приказу ФНС России от 19 октября 2016 г. N ММВ-7-3/572@.

| Код | Наименование периода |

|---|---|

| 13 | Первый квартал по консолидированной группе налогоплательщиков |

| 14 | Полугодие по консолидированной группе налогоплательщиков |

| 15 | Девять месяцев по консолидированной группе налогоплательщиков |

| 16 | Год по консолидированной группе налогоплательщиков |

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

| 35 | Один месяц |

| 36 | Два месяца |

| 37 | Три месяца |

| 38 | Четыре месяца |

| 39 | Пять месяцев |

| 40 | Шесть месяцев |

| 41 | Семь месяцев |

| 42 | Восемь месяцев |

| 43 | Девять месяцев |

| 44 | Десять месяцев |

| 45 | Одиннадцать месяцев |

| 46 | Год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 57 | Один месяц по консолидированной группе налогоплательщиков |

| 58 | Два месяца по консолидированной группе налогоплательщиков |

| 59 | Три месяца по консолидированной группе налогоплательщиков |

| 60 | Четыре месяца по консолидированной группе налогоплательщиков |

| 61 | Пять месяцев по консолидированной группе налогоплательщиков |

| 62 | Шесть месяцев по консолидированной группе налогоплательщиков |

| 63 | Семь месяцев по консолидированной группе налогоплательщиков |

| 64 | Восемь месяцев по консолидированной группе налогоплательщиков |

| 65 | Девять месяцев по консолидированной группе налогоплательщиков |

| 66 | Десять месяцев по консолидированной группе налогоплательщиков |

| 67 | Одиннадцать месяцев по консолидированной группе налогоплательщиков |

| 68 | Год по консолидированной группе налогоплательщиков |

Примите во внимание: коды 35-46 и 57-68 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Расчёт и уплата налога ЕНВД

Когда платить налог ЕНВД

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом. Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день. В 2022 году дата только одна — до 25 января нужно уплатить налог за 4 квартал 2022.

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет. Обычно это налоговая по адресу ведения бизнеса.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.адресу организации:

- развозная и разносная торговля

- размещение рекламы на транспорте

- грузоперевозки и услуги по перевозке пассажиров.

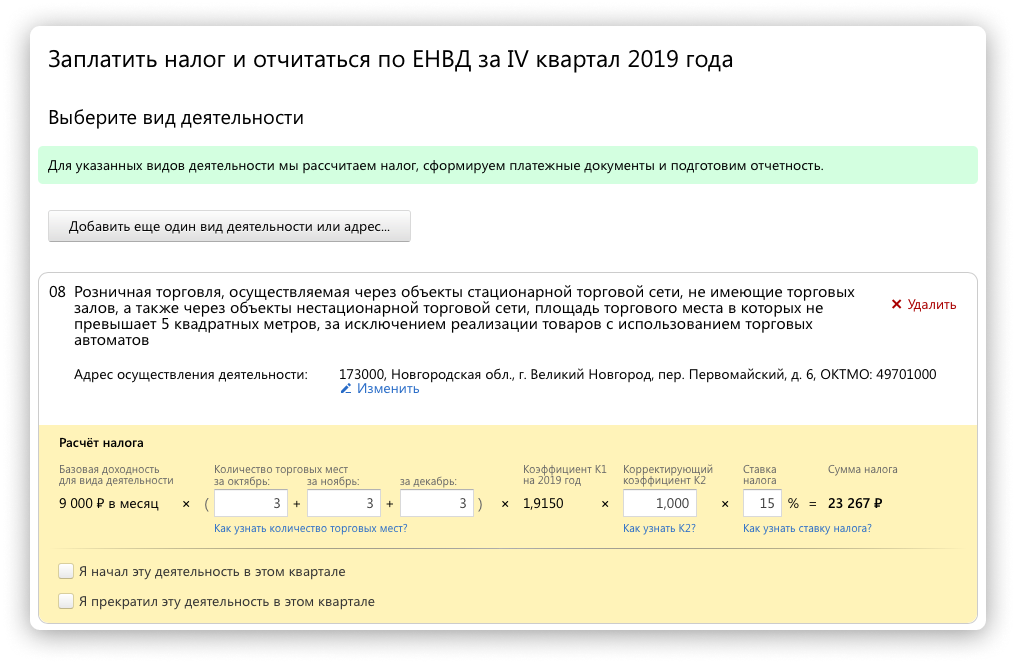

Расчет ЕНВД

Налог ЕНВД рассчитывается по формуле:

БД×К1×К2×(Ф1+Ф2+Ф3)×15%, где

- БД — базовая доходность определяется по ст. 346.29 НК РФ,

- Ф1, Ф2, Ф3 — значение физического показателя. Для каждого вида деятельности в этой же ст. 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников).

- К1 — коэффициент, который устанавливает правительство. Для 2022 года он равен 2,005.

- К2 — коэффициент, устанавливаемый местными властями (его можно узнать в вашей налоговой инспекции или в администрации муниципального образования).

- 15% — ставка налога ЕНВД.

Контур.Эльба поможет вам . Выберите вид деятельности и укажите размер физических показателей, а значение базовой доходности и коэффициенты система подставит автоматически.

Как уменьшить сумму налога ЕНВД

- Если вы перешли на ЕНВД или прекратили бизнес в середине квартала, то заплатите налог только за отработанные на ЕНВД дни.

- Уменьшите налог ЕНВД на сумму страховых взносов.

– ИП без сотрудников может уменьшить сумму налога полностью на страховые взносы за ИП.

– ИП с сотрудниками и ООО уменьшают налог не более чем наполовину.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Коды налогового периода для деклараций по акцизам и косвенным налогам

Коды указываются в соответствии с порядковым номером отчетного месяца:

- 01-12 — за январь — декабрь;

- 71-82 — за январь — декабрь при реорганизации или ликвидации.

Заполнение и сдача декларации

В соответствии со ст. 346.30 НК РФ, налоговым периодом (НП) по ЕНВД является квартал, а в соответствии со ст. 55 НК РФ, за три месяца следует определить базу для начисления и исчисления суммы налога, подлежащей уплате в бюджет. Рассмотрим систему основных обязательств, которые связаны с этим понятием.

Чтобы понять, как устанавливается налоговый период по ЕНВД, заглянем в п. 3 ст. 346.32 НК РФ. Из него следует, что сдать декларацию необходимо не позднее 20-го числа первого месяца следующего НП. Например, налоговый период 3 квартала 2022 включает в себя июль, август и сентябрь 2022 года и заканчивается 30.09.2020. Следовательно, декларацию за 3 кв. 2022 года необходимо сдать не позднее 20.10.2020.

Правильно заполнить все разделы декларации поможет подробное руководство от экспертов КонсультантПлюс.

Существует норма, которая предусматривает перенос сроков, в частности, если последний день подачи декларации выпадает на нерабочий день, сдать ее необходимо в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Но 20.10.2022 — вторник, рабочий день, переносов нет, сдать отчетность необходимо не позже указанной даты.

Формируя декларацию (форма утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414@), следует внимательно заполнять поле «Налоговый период (код)».

Чтобы ответить на вопрос, какой код налогового периода в ЕНВД за 3 квартал 2022 указывать, надо посмотреть приложение № 1 к порядку заполнения декларации. Здесь мы увидим, что:

- 21 — это код 1 кв.;

- 22 — код 2 кв.;

- 23 — 3 кв.;

- 24 — это код 4 квартала.

Предусмотрены коды и для организаций (не для ИП!), образованных путем реорганизации (51 — 1-й, 54 — 2-й, 55 — 3-й и 56 — 4-й кварталы).

В 2022 году ни один код не поменялся, все они соответствуют приведенным выше показателям.

Коды налоговых периодов по налогу на прибыль

В декларации по налогу на прибыль используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 23.09.19 № ММВ-7-3/475@):

последний налоговый период при реорганизации (ликвидации) организации

Заполнить и сдать через интернет новую декларацию по налогу на прибыль Сдать бесплатно

Подача декларации

Порядок и сроки представления налоговой декларации

- Налоговые декларации представляются в налоговый орган по итогам каждого квартала — не позднее 20-го числа месяца следующего за кварталом (ст. 346.32 НК РФ).

- Форма декларации

- Утверждена Приказом ФНС России от 19.10.2016 №ММВ-7-3/574

- Контрольные соотношения к налоговой декларации

- Используются для целей самостоятельной проверки декларации на предмет корректности:

- отражения вида осуществляемой деятельности;

- применения корректирующих коэффициентов;

- применения базовой доходности;

- отражения физических показателей;

- исчисления налоговой базы;

- определения суммы налога, подлежащей уплате за налоговый период.

За налоговые периоды 2012-2014 годов налоговые декларации по ЕНВД необходимо подавать по форме, утвержденной Приказом ФНС России от 23.01.2012 №ММВ-7-3/13.

Начиная с первого квартала 2015 года необходимо подавать налоговые декларации по ЕНВД, форма и порядок заполнения которой утверждены Приказом ФНС России от 04.07.2014 №ММВ-7-3/353.

Начиная с первого квартала 2017 года — Приказ от 19.10.2016 №ММВ-7-3/574 «О внесении изменений в приложения к приказу Федеральной налоговой службы от 04.07.2014 №ММВ-7-3/353».

Раздел 4. Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период

Раздел 4 предназначен для ИП, имеющих право на налоговый вычет в связи с осуществлением расходов на покупку ККТ.

Внимание! Чтобы заполнить раздел 4, необходимо «Добавить сведения по ККТ» .

В строках 010-050 данного раздела указываются следующие сведения:

Стандартные коды налогового периода ЕНВД

Подавая декларацию за первый в отчетном году налоговый период (1 квартал), код ЕНВД, который укажет налогоплательщик на титульном листе – «21». Декларация будет включать показатели, относящиеся к январю-марту.

В отчетности за 2 квартал указывается код «22». Показатели во «вмененной» декларации отражаются за апрель-июнь.

Следующий налоговый период – 3 квартал, код ЕНВД для него – «23». В отчетность включаются расчетные данные июля-сентября.

Последний налоговый период в отчетном году – 4 квартал, который обозначается кодом «24». В ЕНВД-декларации отражается расчет налога за октябрь-декабрь.

Коды периодов при реорганизации (ликвидации)

Для компаний-«вмененщиков», которые в отчетном году закрываются либо реорганизуются, предназначены отдельные коды. Последним налоговым периодом для таких «вмененщиков» будет период с начала квартала, в котором прекращена (реорганизована) организация, до даты госрегистрации ее ликвидации (реорганизации) (п. 3.2 ст. 55 НК РФ). Т.е., выбор того или иного кода налогового периода зависит от квартала, в котором завершилась процедура ликвидации (реорганизации):

Если таким периодом стал 1 квартал, в декларации указывается код «51». Охватывается период с начала января по день завершения процедуры ликвидации (реорганизации) в 1 квартале.

Когда прекращение компании выпало на налоговый период 2 квартал, код ЕНВД – «54». В него войдет промежуток с начала апреля по дату прекращения фирмы во 2 квартале.

При ликвидации (реорганизации) в 3 квартале, «вмененщик» укажет код «55». В декларации отразится период с начала июля по соответствующую дату 3 квартала.

В случае выпадения завершения ликвидации (реорганизации) фирмы на налоговый период 4 квартала, код ЕНВД – «56».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

При осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах при заполнении декларации по ЕНВД раздел 2 заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду ОКАТО). (пункт 5.1 Порядка заполнения налоговой декларации по ЕНВД, утвержденного Приказом ФНС России от 04.07.2014 №ММВ-7-3/353).

Код налогового периода в декларации по ЕНВД

При заполнении любой налоговой декларации налогоплательщик указывает код налогового периода. В этой статье мы рассмотрим, какими кодами обозначаются периоды в декларации по «вмененному» налогу.

ЕНВД (единый налог на вмененный доход) – налоговый спецрежим, при котором размер уплачиваемого налога зависит не от фактического, а от предполагаемого (вмененного) дохода, рассчитываемого на основе базовой доходности, физических показателей и коэффициентов (корректирующего и дефлятора). Регулируется он главой 26.3 НК РФ.

Все плательщики ЕНВД обязаны подавать в ИФНС декларацию с периодичностью, установленной Налоговым кодексом. Согласно ст. 346.30 НК РФ, налоговый период по «вмененному» налогу – квартал. Это значит, что и отчитываться по налогу следует ежеквартально, при этом для каждого из периодов налоговый код ЕНВД-декларации будет разным.

Рассчитать налог и подать по нему декларацию «вмененщик» должен не позже 20 числа месяца, который следует за отчетным кварталом. При совпадении крайнего срока сдачи с выходным или праздничным нерабочим днем, он переносится на ближайшую рабочую дату. В 2019 г. такой перенос предусмотрен для отчетности за 1 квартал (срок сдачи 22 апреля), за 2 квартал (срок – 22 июля), за 3 квартал (срок – 21 октября). За 4 квартал 2019 г. нужно отчитаться не позже 20 января 2022 г.

Актуальная форма «вмененной» налоговой декларации утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414 и применяется с отчетности за 4 квартал 2018г. Заполняется она в соответствии с Порядком заполнения, приведенным в приложении № 3 к вышеназванному приказу.

В декларации по ЕНВД код периода указывается при заполнении титульного листа, в отдельном поле также отражается отчетный год, за который подается отчет. Кодирование периода представления позволяет налоговикам точно идентифицировать, за какой именно квартал отчитывается «вмененщик»

Чтобы правильно указать период, потребуется обратиться к приложению № 1 к Порядку заполнения декларации. В нем перечислены все применяемые коды налогового периода в декларации по ЕНВД.

Все коды, обозначающие налоговые периоды, можно разделить на две группы: коды, применяемые большинством «вмененщиков», и коды, которые указывают в своей отчетности ликвидируемые или реорганизуемые организации на ЕНВД. Рассмотрим их подробнее.