Казалось бы, все предельно просто. Однако зачастую бухгалтеры допускают досадные ошибки при формировании счета-фактуры на аванс.

Счет-фактура на аванс в книге покупок или продаж

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим: “Учёт НДС с авансов, полученных от покупателей”.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков – подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

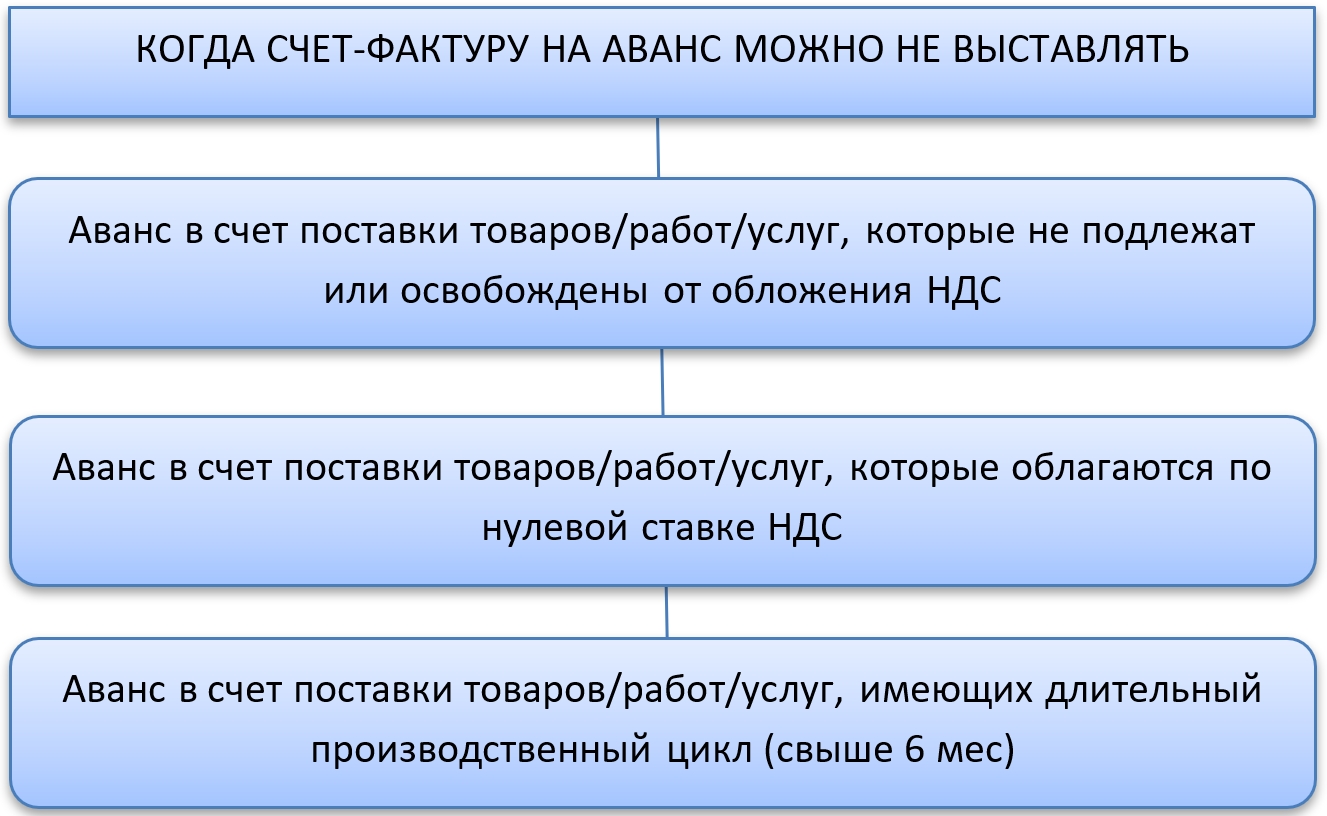

Когда счет-фактуру на аванс можно не выставлять

Счет-фактуру на аванс не выставляют в следующих случаях (п. 17 Правил ведения книги продаж из постановления Правительства РФ от 26.12.2011 № 1137):

Нормативные акты: Отражение авансов в книге покупок и книге продаж

Открыть документ в вашей системе КонсультантПлюс:

ФНС России от 20.09.2016 N СД-4-3/17657@

“О направлении информации для использования в работе” Пример: ООО “Лютик” (ИНН/КПП 7716*****/772801001) по договору поставки товара получило от ООО “Ромашка” (ИНН/КПП 7743******/997850001) аванс в счет предстоящих поставок товаров. ООО “Лютик” выставляет в адрес ООО “Ромашка” счет-фактуру N А100010331 от 17.06.2015 на общую сумму 291 000,00 рублей, в т.ч. НДС – 44 389,83 рублей, и регистрирует в книге продаж с КВО 02. ООО “Ромашка” полученный от ООО “Лютик” счет-фактуру N А100010331 от 17.06.2015 на аванс на общую сумму 291 000,00 рублей, в т.ч. НДС – 44 389,83 рублей, отражает в книге покупок с КВО 02 (п. 12 ст. 171, п. 9 ст. 172 Кодекса).

Открыть документ в вашей системе КонсультантПлюс:

Письмо ФНС России от 03.12.2018 N ЕД-4-15/23367@

“О направлении информационного письма” – код ошибки “2” указывается в случае, если не соответствуют данные об операции между разделом 8 “Сведения из книги покупок” (приложением 1 к разделу 8 “Сведения из дополнительных листов книги покупок”) и разделом 9 “Сведения из книги продаж” (приложением 1 к разделу 9 “Сведения из дополнительных листов книги продаж”) налоговой декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам);

Как покупателю отражать авансы

В отличие от продавца, покупатель не обязан регистрировать счёт-фактуру на аванс и принимать НДС к вычету (ст. 171 и ст. 172 НК РФ). Чтобы воспользоваться вычетом, у покупателя должны быть подтверждающие документы: счёт-фактура, платёжный документ и договор, в котором прописано условие о предоплате.

| Аванс | Получение товара/услуг | Зачёт аванса | |

|---|---|---|---|

| Книга (регистрация СФ) | Книга покупок | Книга покупок | Книга продаж |

| Обязательность регистрации СФ | Не обязательна | Не обязательна | Если нет регистрации СФ по авансу — отсутствует восстановление |

| Момент регистрации СФ | В момент получения СФ на аванс | В любой день в течение трёх лет | В момент регистрации СФ при получении товара (услуги) |

| КВО для СФ (наиболее используемый) | 02 | 01 | 21 |

| Указание контрагента в СФ | Продавец | Продавец | Сами себя |

| Раздел и строка сумм НДС в декларации | Раздел 3, стр. 130 | Раздел 3, стр. 120 | Раздел 3, стр. 080 |

Как покупателю следует заполнить книгу покупок

Для покупателя счет-фактура — крайне важный документ. Только при его наличии, верном заполнении и регистрации можно получить вычет входного НДС.

После перечисления аванса и получения от поставщика соответствующего счета-фактуры, документ следует зарегистрировать в книге покупок. Сделать это нужно в том квартале, в котором перечислен аванс. Графы 4, 6, 8 и 9, а также с 10 по 12, не заполняются, а в графе 7 отражаются данные о платежке на аванс.

Когда авансовый счет-фактура получен, НДС с предоплаты можно заявить к вычету. Но можно этого не делать, а подождать, пока будет произведена отгрузка, и заявлять НДС к вычету уже с отгрузочного счета-фактуры. Однако если выбран первый путь, ранее вычтенный по авансовому счету-фактуре НДС придется восстановить. Сделать это нужно в том периоде, когда товары, работы или услуги, под которые переводилась предоплата, получены и оприходованы. Если же НДС с аванса не заявлялся к вычету, то и восстанавливать нечего.

Когда получен отгрузочный счет-фактура, его также следует зарегистрировать в книге покупок. Сделать это можно после того, как полученные по нему товары, работы или услуги приняты к учету. Однако сразу регистрировать документ не обязательно — это можно сделать в любой из периодов в течение трех лет с момента оприходования товаров. Такой возможностью пользуются тогда, когда хотят заявить к вычету входной НДС по этим товарам в одном из следующих кварталов.

Что делать с «авансовым» счетом-фактурой при расторжении сделки

Случается, что покупатель и продавец расторгают договор, по которому ранее был перечислен аванс. Если продавец возвращает предоплату покупателю, то стороны сделки должны поступить следующим образом.

Продавцу нужно зарегистрировать «авансовый» счет-фактуру в книге покупок. В графе 7 «Номер и дата документа, подтверждающего уплату налога» поставщику следует указать реквизиты тех документов, которые подтверждают возврат авансового платежа. Тогда на основании пункта 4 статьи 172 НК РФ продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (см. «Минфин разъяснил тонкости заполнения книги покупок при возврате покупателю сумм предоплаты»).

Покупателю, напротив, необходимо восстановить принятый ранее вычет и заплатить НДС в бюджет. При этом он должен зарегистрировать «авансовый» счет-фактуру в книге продаж.

Иногда после расторжения сделки поставщик не возвращает деньги покупателю. Вместо этого стороны договариваются погасить задолженность каким-либо иным способом. В Налоговом кодексе нет общих указаний, может ли поставщик при подобных обстоятельствах принять вычет. По этой причине каждую ситуацию приходится рассматривать отдельно, исходя из разъяснений чиновников и судебной практики. Так, если аванс погашен путем зачета взаимных требований, то вычесть НДС нельзя (постановление ФАС Западно-Сибирского округа от 12.10.12 № А03-3477/2010). Если же аванс зачтен в счет оплаты по другому договору, то вычет допустим (см. «Организация может принять к вычету НДС с предоплаты, зачтенной в счет оказания услуг по другому договору с тем же заказчиком»).

Обратите внимание: ошибок при заполнении счетов-фактур проще избежать, если выставлять их в электронном виде. Напомним, что обмен юридически значимыми электронными документами (накладными, счетами-фактурами, договорами) производится с помощью специальных систем через операторов электронного документооборота (ЭДО). Это, в частности, сервис «Диадок» от компании СКБ Контур.

Организации и предприниматели, у которых есть электронная подпись для налоговой отчетности, могут прямо сейчас бесплатно отправить контрагентам неограниченное количество счетов-фактур, накладных и других документов через систему «Контур.Диадок» в рамках акции «Безлимит на 2 месяца».

Как проводить авансовые счета фактуры

Подлежащий проведению документ подписывается главным бухгалтером и руководителем предприятия по аналогии с другими налоговыми документами. При отсутствии руководителя или главбуха подписи ставятся лицами, уполномоченными соответствующими приказами или доверенностями.

Заполнение бумажной формы разрешается частично от руки либо полностью на компьютере. В современной бухгалтерии разрешается использование типографских и компьютерных бланков, на которых могут проставляться соответствующие данные.

Совет от Сравни.ру: В последнее время авансовая счёт-фактура стала важным документом, влияющим на финансовый результат в налоговом учете предприятия. По этой причине бухгалтерам и другим работникам финансовых департаментов рекомендуется проявлять предельно высокое внимание и сосредоточенность при работе со счёт-фактурами, выписанными на поступившие авансы.

Когда НДС с авансов не начисляют

НДС с авансов не начисляют в случаях, перечисленных в п. 1 ст. 154 НК РФ:

- организация, получившая предоплату, не плательщик НДС;

- реализуемые товары освобождены от НДС;

- реализуемые товары облагаются НДС по ставке 0 % (для экспорта);

- длительность производственного цикла продаваемых товаров более 6 месяцев (длительность цикла должна быть подтверждена справкой Минпромторга РФ, а сам товар должен входить в Перечень из Постановления Правительства РФ № 468 от 28.07.2006 года);

- место продажи товаров за пределами РФ.

С Контур.Бухгалтерией учет НДС становится проще. Ведите учет полученных и выданных авансов, начисляйте НДС, оформляйте вычеты и зачет. Регулярно заносите операции в систему, чтобы в конце квартала получить автоматически сформированную декларацию по налогу. Ее можно будет бесплатно сдать в налоговую прямо из сервиса. Также в Бухгалтерии можно вести расчеты сотрудниками и бухгалтерский учет, формировать отчетность, проверять контрагентов и получать консультации экспертов. Новые пользователи получают 14 дней работы в сервисе в подарок.

Авансовые платежи неразрывно связаны с НДС. Получая или оплачивая аванс, вы рассчитываете сумму налога к уплате и вычету. Кроме того, операции с НДС по авансам отражаются на счетах бухучета и в налоговой декларации.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Все организации пользуются коммунальными услугами: отоплением, водой, электричеством, вывозом мусора, водоотведением и пр. Порядок обложения стоимости коммунальных услуг налогом на добавленную стоимость зависит от того, кто оказывает услуги и как происходит оплата.

Регистры налогового учета по НДС — это документы, которые обобщают данные налогового учета и помогают рассчитывать базу для исчисления налога. Их используют, когда данных из регистров бухучета недостаточно. Разберемся, какие есть налоговые регистры по НДС и как их вести.

Розничные магазины и другие торговые организации, которые продают товары конечным потребителям, тоже платят НДС. Рассмотрим, особенности в расчете и уплате НДС, заполнении книги продаж и бухгалтерском учете.

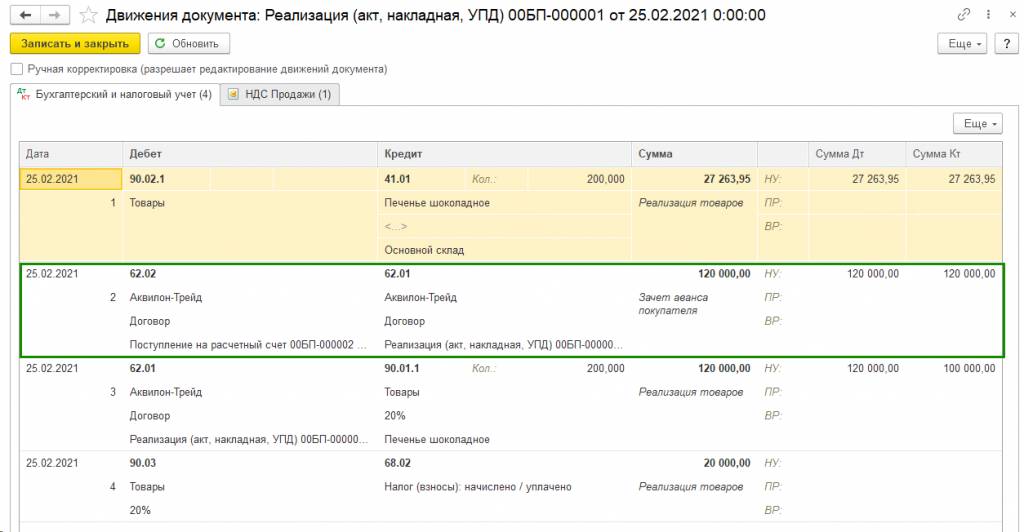

Зачет авансов полученных

Зачет аванса, полученного от покупателя и приятие его к вычету.

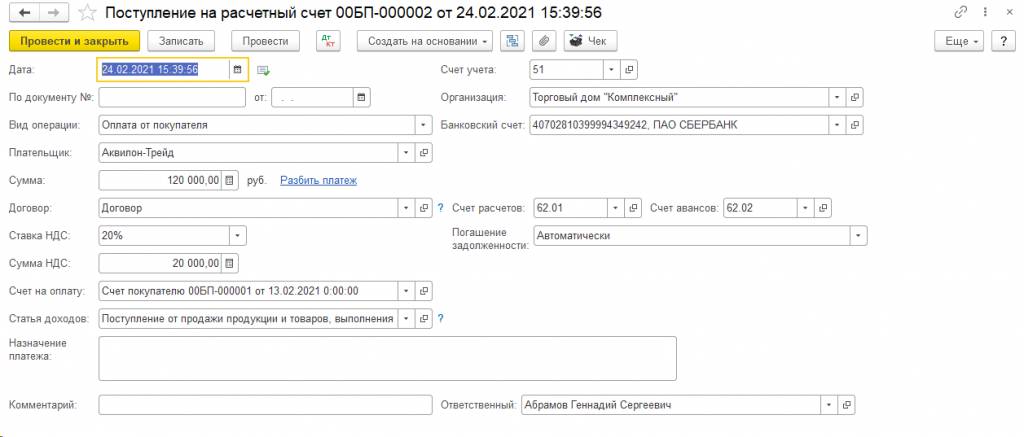

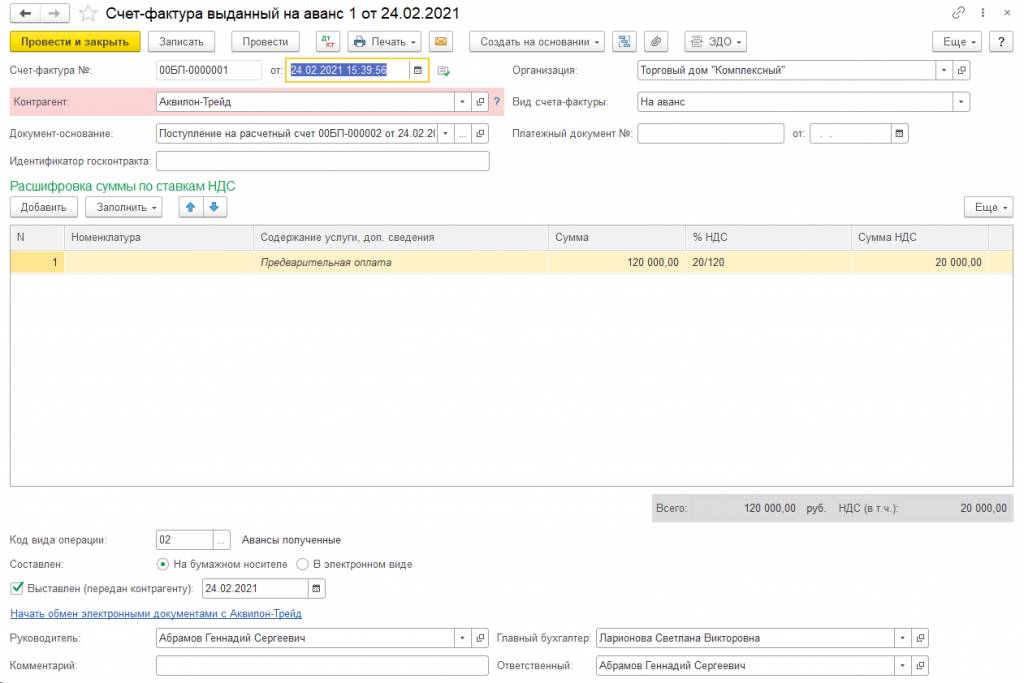

Поступление аванса от покупателя оформляется в программе документом «Поступление на расчетный счет» во вкладке «Банк и касса – Банковские выписки – Поступление на расчетный счет».

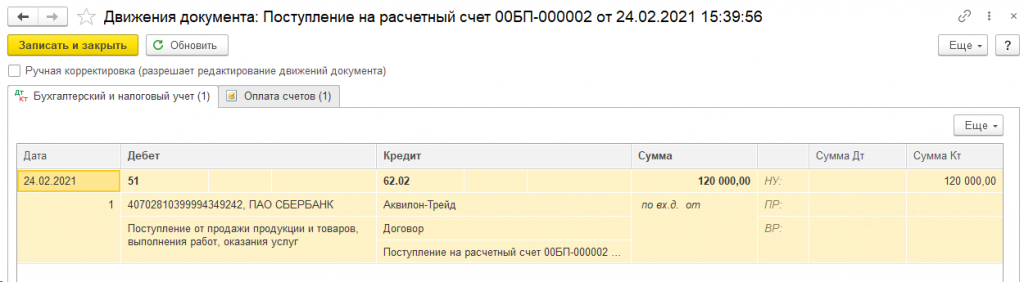

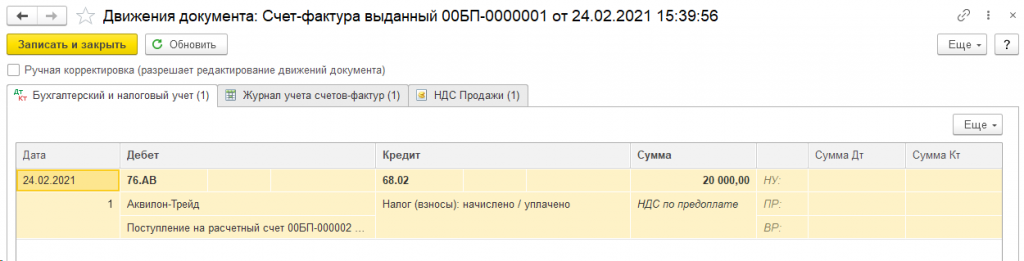

При просмотре проводок счет Кредита 62.02 говорит о факте аванса от покупателя.

На основании документа поступления оформлен счет-фактура, выданный на аванс.

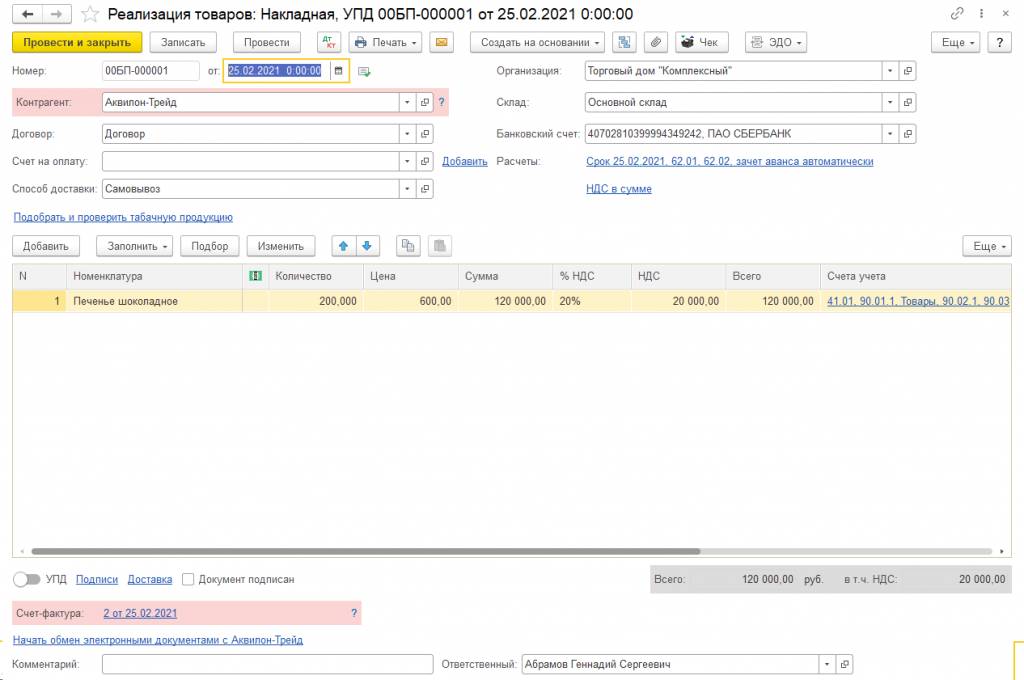

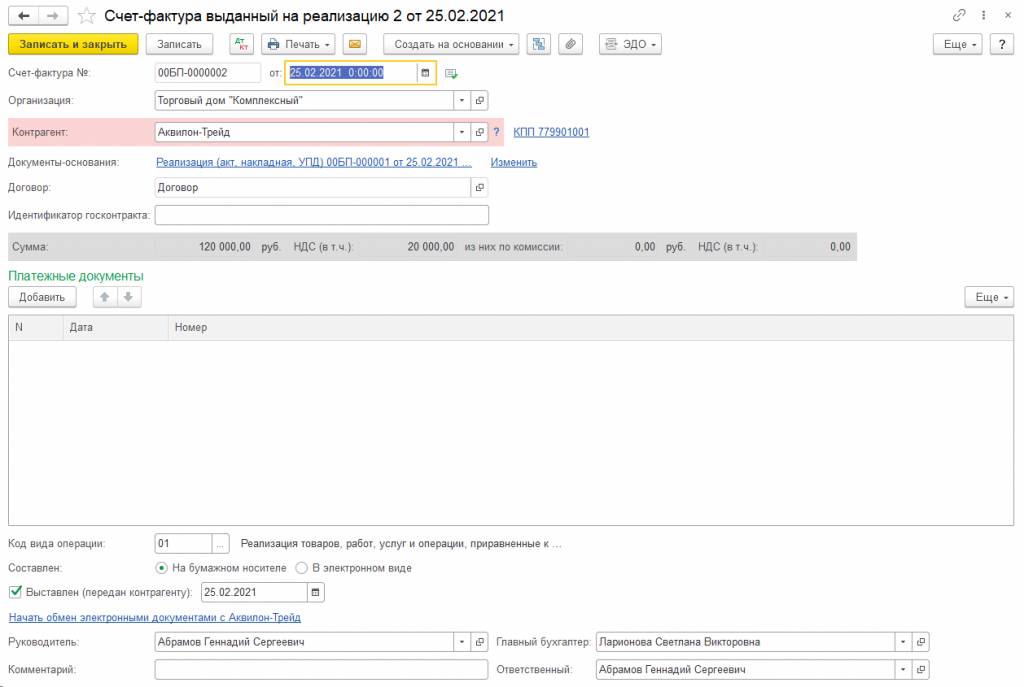

При реализации товаров покупателю в базе оформляется документ «Реализация товаров»: Продажи – Реализация (акт, накладная).

А также счет-фактура с кодом вида операции 01.

После проведения данного документа происходит зачёт аванса, что видно из проводок.

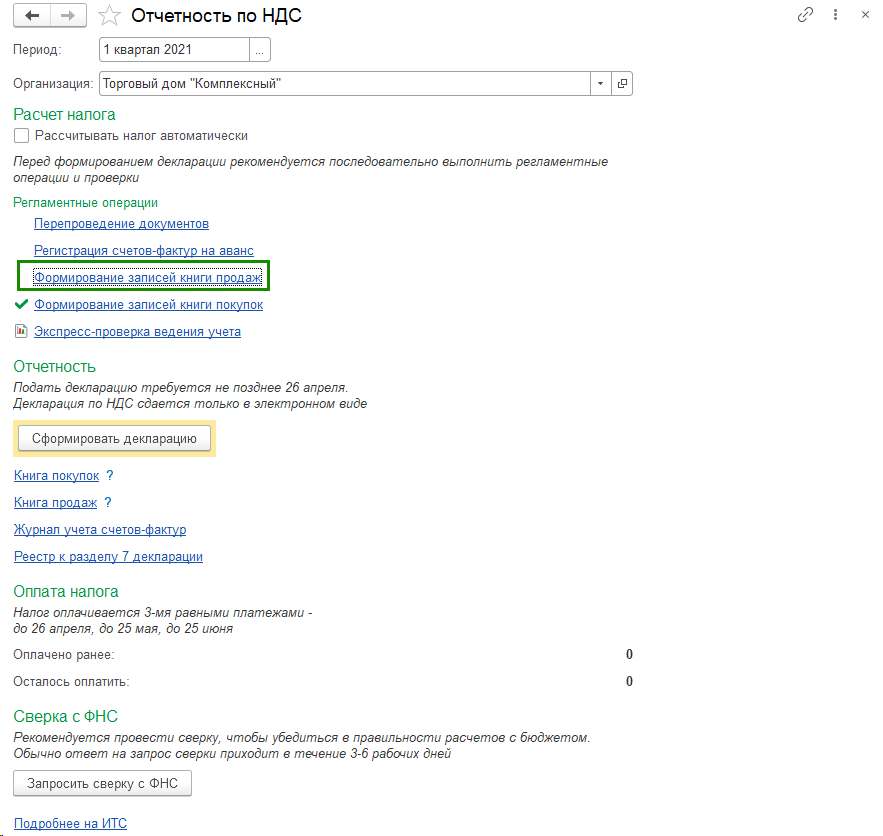

Для восстановления НДС в разделе «Отчеты – Отчетность по НДС» выполняем регламентную операцию «Формирование записей книги покупок». С помощью этой операции происходит вычет НДС с аванса полученного. Если же не заполнить данную операцию, то НДС будет принят к вычету дважды.

Сравнительно недавно отечественные покупатели получили возможность проводить регистрацию авансовых счёт-фактур в книге покупок, которые получены от продавцов по факту перечисленных авансов. Благодаря такой практике значительно упрощается процесс предъявления к вычету НДС. Продавцы, в свою очередь, фиксируют выписанные документы в книге продаж. Если фиксируется отгрузка товара, а также оказание услуг или выполнение работ на основании авансовой счёт-фактуры и предоплаты по ней, продавцы регистрируют документ в книге покупок. При безденежной форме оплаты поступают аналогичным образом. При этом счета-фактуры, которые поступают на основании безденежных авансов, не подлежат регистрации в книге покупок.

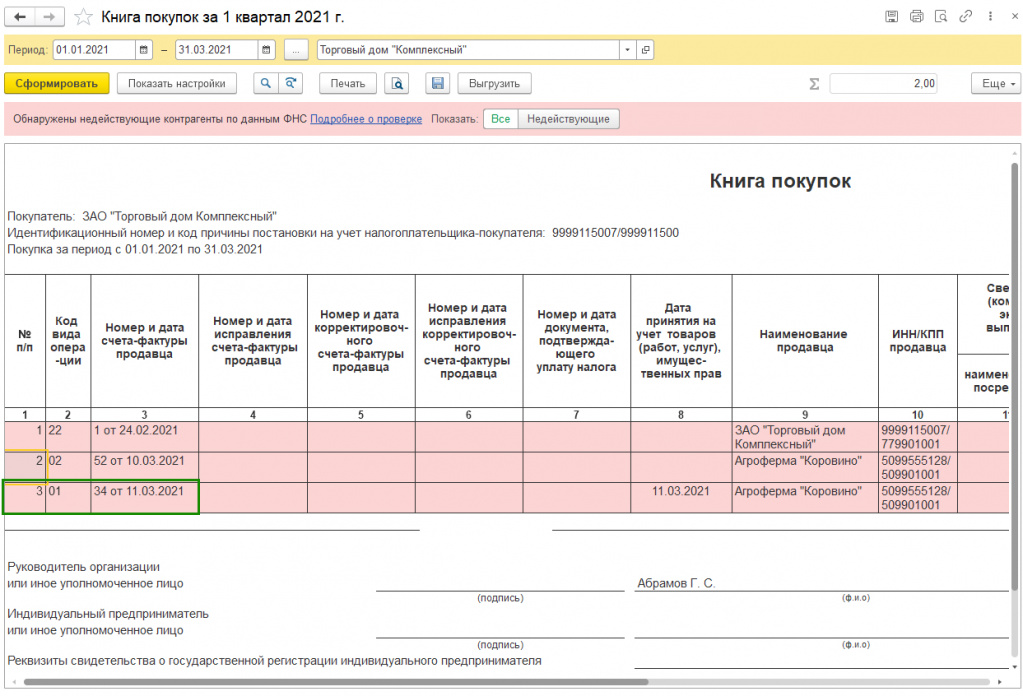

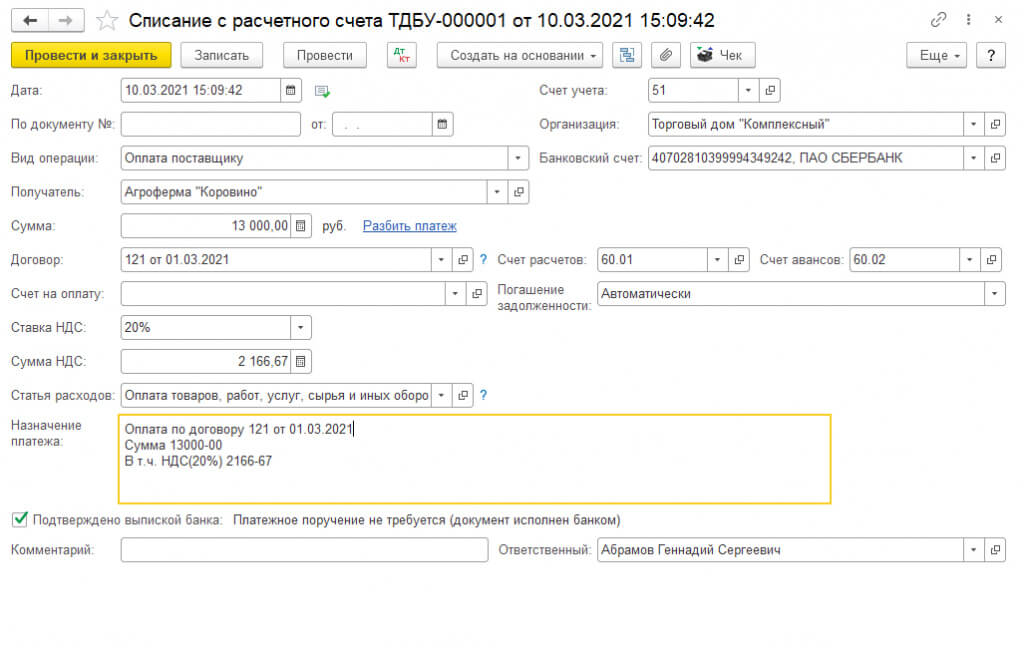

Порядок отражения авансов и зачетов в книге покупок и продаж. Коды 01,02,21,22

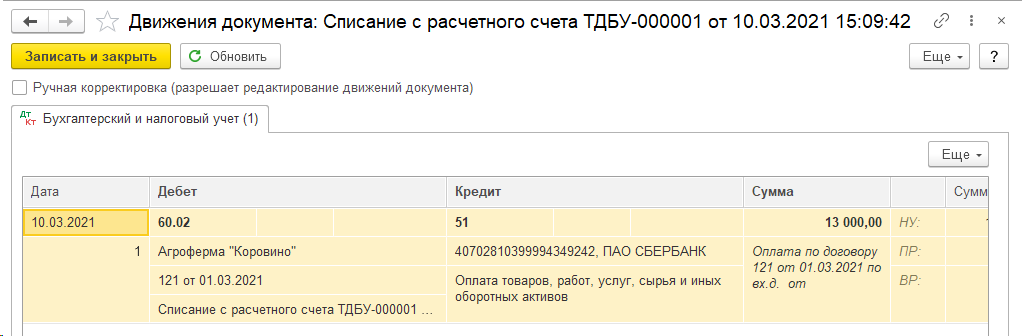

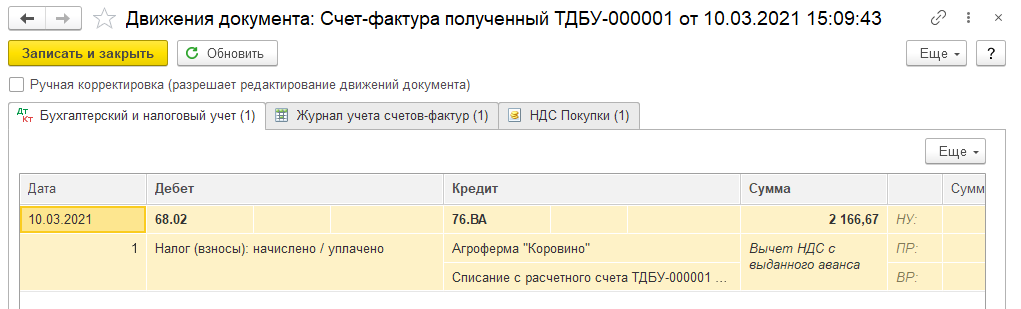

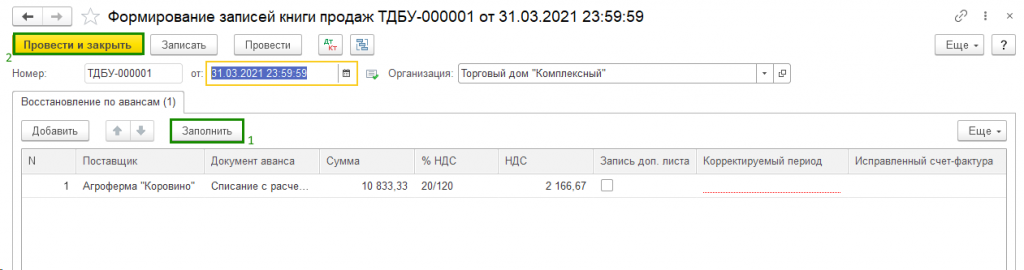

Был перечислен аванс поставщику документом «Списание с расчетного счета» (Банк и касса – Банковские выписки – Списание с расчетного счета).

Откроем проводки документа. Дт 60.02 свидетельствует о том, что данная оплата была признана авансом.

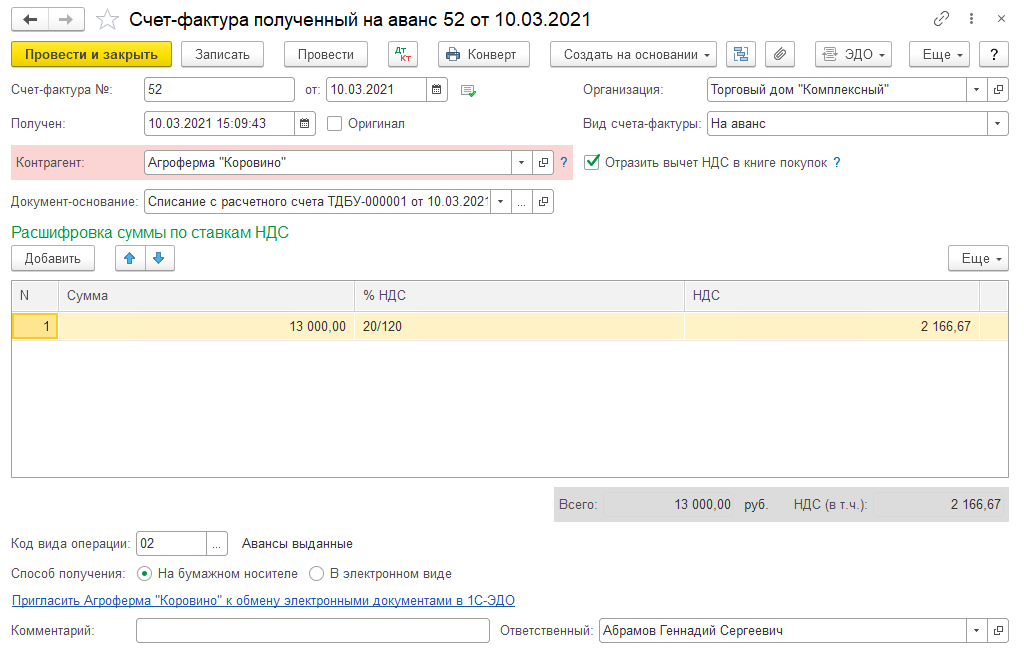

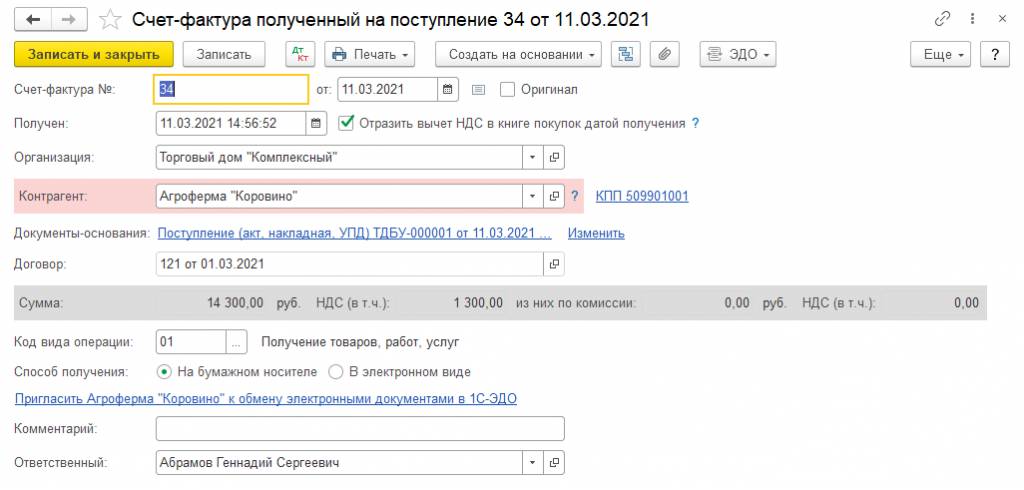

На основании списания с расчетного счета оформлен в программе Счет-фактура полученный на аванс:

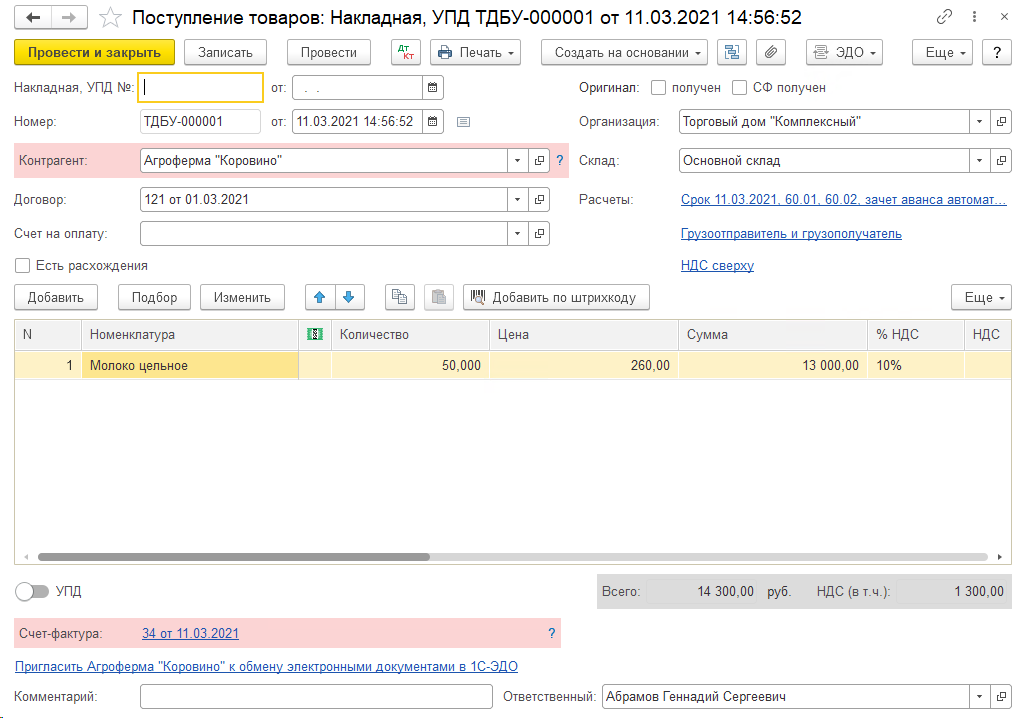

Поступившие товары отражены в программе в разделе «Покупки – Поступление» (акт, накладная, также оформлен счет-фактура).

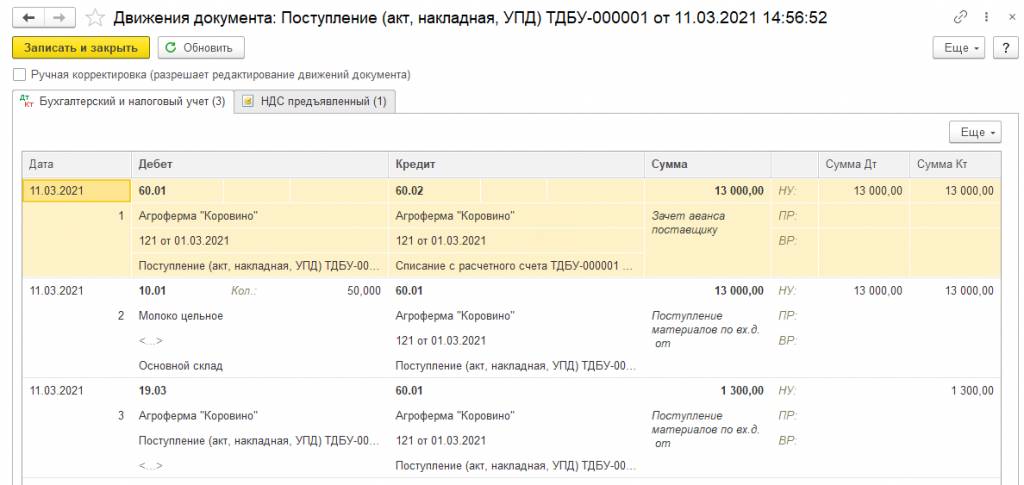

После проведения данного документа происходит зачет аванса проводкой Дт 60.01 Кт 60.02.

Для восстановления НДС используется регламентная операция в разделе «Отчеты – Отчетность по НДС – Формирование записей книги продаж». С помощью этой операции происходит восстановления НДС. Если не заполнить данную операцию, то НДС будет принят к вычету дважды.

Обращаем внимание, мы рекомендуем выполнять регламентные операции в помощнике по учету НДС по порядку, подробнее про работу с помощником по НДС.

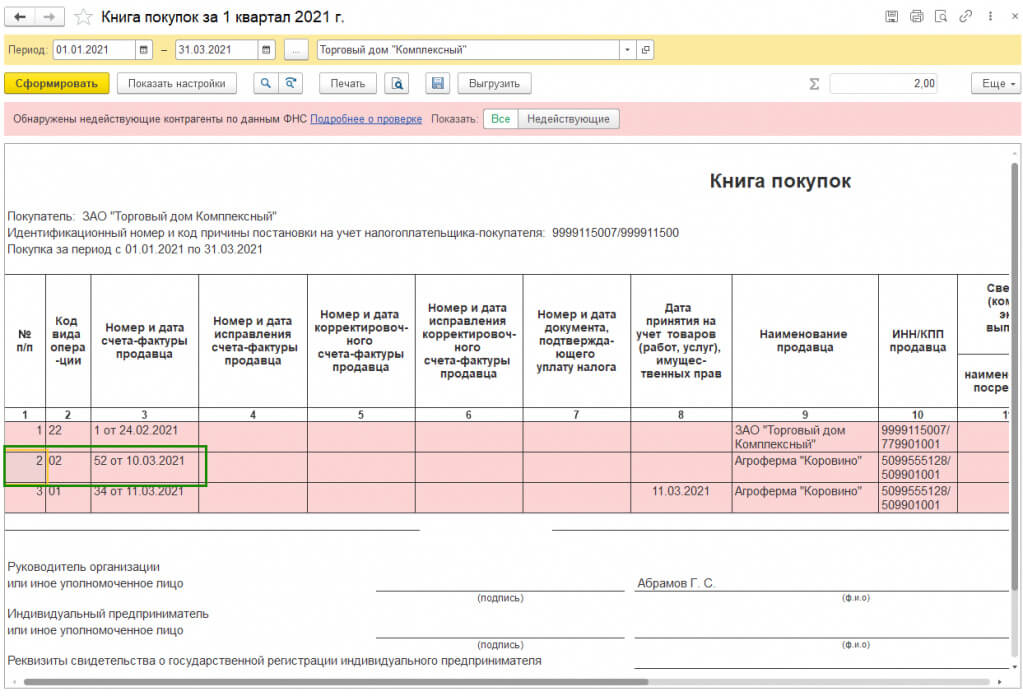

Когда в программе зарегистрирован счет-фактура, полученный на аванс, он попадает в «Книгу покупок» с кодом вида операции 02 «Авансы выданные».

Проведение документа «Поступление товаров» и регистрация «Счета-фактуры» является зачетом аванса. В данном случае документ «Счет-фактура» попадает в «Книгу покупок» с кодом вида операции 01 «Получение товаров, работ, услуг».