Дебет 90.03 Кредит 68 — 6 000 — начислен НДС (данную проводку ООО «Спутник» будет делать ежемесячно)

Бухгалтерский учет лизинга у лизингополучателя

Ваша компания уже заключила договор лизинга и у вас возникли вопросы, как отразить лизинг в учёта? В этой статье вы сможете найти необходимую информацию и примеры бухгалтерских проводок по различным лизинговым операциям .

Приказом Минфина России от 16.10.2018 № 208н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». Стандарт обязателен к применению начиная с отчётности за 2022 год. По желанию можно применять новый стандарт досрочно.

Приведённый в данной статье порядок учёта лизинга основан на приказе Минфина РФ №15 от 17.02.1997 г.

Проводки по лизингу зависят от того, на чьём балансе отражается лизинговое имущество: лизингодателя или лизингополучателя. Сторона, на балансе которой учитывается лизинговое имущество, должна быть указана в договоре лизинга.

Выкупная стоимость предмета лизинга — что это

Лизинг — трехсторонний договор, по которому лизингополучатель (ЛП) дает указание лизингодателю (ЛД) купить у продавца актив, который затем ЛП берет в аренду. Оформление лизинговых сделок осуществляется на основании:

- ст. 665–670 ГК РФ;

- закона «О лизинге» от 29.10.1998 № 164‑ФЗ,

- с 2022 года – ФСБУ 25/2018 “Бухгалтерский учет аренды”, утв. Приказом Минфина России от 16.10.2018 № 208н.;

- до конца 2022 года – указаний, утвержденных приказом Минфина РФ от 17.02.1997 № 15.

С 1 января 2022 г. операции по лизингу учитываются в соответствии с ФСБУ 25/2018 “Бухгалтерский учет аренды”, утв. Приказом Минфина России от 16.10.2018 № 208н. Подробнее о новых правилах учета смотрите в Готовом решении от экспертов К+. Пробный демо-доступ к системе К+ получите бесплатно.

Лизинг — это разновидность аренды, но ключевое отличие в том, что договором лизинга может быть предусмотрено приобретение лизингового актива лизингополучателем в собственность. Возможность выкупа изначально фиксируется в договоре лизинга.

Выкупная стоимость предмета лизинга — цена, за которую ЛП по окончании договора лизинга приобретает в собственность лизинговое имущество. Ее следует отличать от самих лизинговых платежей, поскольку выкупная стоимость с точки зрения учета — плата за приобретение актива.

Выкупную стоимость лизингового имущества, выделенную в договоре, лизингополучатели учитывают при формировании фактической стоимости ППА так же, как любые другие лизинговые платежи (пп. “д” п. 7, пп. “а” п. 13, п. 14 ФСБУ 25/2018). Поэтому она учитывается в расходах посредством начисления амортизации (п. 17 ФСБУ 25/2018).

Бухгалтерский и налоговый учет лизинга у лизингополучателя

Чтобы верно отразить на счетах бухучета предмет лизинга, нужно знать, на чьем балансе он числится.

Учет лизингового имущества на балансе лизингодателя

Если объект учитывается на балансе лизингодателя, лизингополучатель использует счет учета 001. Именно с этого счета начинаются все лизинговые операции. На примере ООО «Техник» и ООО «Спуск» разберем все нюансы учета. Вы найдете не только проводки, но и подробные расчеты.

ООО «Техник» получило от ООО «Спуск» по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС (20 %) 6 000 рублей. Через три года оборудование выкупается ООО «Техник», выкупная стоимость уже включена в ежемесячные платежи.

В учете ООО «Техник» бухгалтер сделает такие проводки по договору лизинга:

Дебет 001 — 1 296 000 — оборудование поставлено на забалансовый учет

Дебет (20, 26, 44 — в зависимости от целей, в которых используется предмет лизинга) Кредит 76 — 30 000 — начислен ежемесячный лизинговый платеж (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 19 Кредит 76 — 6 000 — отражен НДС с лизингового платежа (данную проводку ООО «Техник» будет делать раз в месяц)

Дебет 68 Кредит 19 — 6 000 — НДС принят к вычету (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 76 Кредит 51 — 36 000 — перечислен на счет ООО «Спуск» лизинговый платеж (данную проводку ООО «Техник» будет делать ежемесячно)

Кредит 001 — 1 296 000 — списано оборудование с учета ООО «Техник», так как все обязательства по договору № 25 от 01.01.2019 выполнены

Дебет 01 Кредит 02 — 1 080 000 (1 296 000 — 216 000) — стоимость выкупленной гидроэлектростанции А187 отражена в составе основных средств ООО «Техник»

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Выкупная стоимость лизингового имущества: проводки у лизингополучателя

Если бы ООО «Техник» выкупало оборудование за отдельную плату, в учете были бы сделаны проводки:

Кредит 001 — списано оборудование с учета ООО «Техник» в связи с окончанием срока действия договора № 25 от 01.01.2019

Дебет 60 Кредит 51 — перечислена выкупная стоимость за гидроэлектростанцию А187

Дебет 08 Кредит 76 — выкуплено лизинговое оборудование (гидроэлектростанция А187) компанией «Техник»

Дебет 19 Кредит 76 — учтен НДС

Дебет 01 Кредит 08 — бухгалтером ООО «Техник» зачислена в состав основных средств гидроэлектростанция А187

Дебет 68 Кредит 19 — НДС по гидроэлектростанции А187 принят к вычету

Досрочный выкуп лизингового имущества: проводки у лизингополучателя

Дебет 97 Кредит 76 — сумма оставшихся лизинговых платежей без НДС

Дебет 19 Кредит 76 — выделен НДС

Дебет 68 Кредит 19 — НДС принят к вычету.

Дебет 76 Кредит 51 — перечислены оставшиеся лизинговые платежи

Дебет 20 Кредит 97 — списана досрочно начисленная сумма платежей (ежемесячно в течение оставшегося срока по договору)

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Учет лизингового имущества на балансе лизингополучателя: проводки

ООО «Техник» получило от ООО «Спуск» по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС 6 000 рублей. Через три года оборудование выкупается лизингополучателем за 20 000 рублей.

В данном случае ООО «Техник» необходимо будет открыть субсчета к счету 76, например:

- «Арендные обязательства»;

- «Задолженность по лизинговым платежам».

В учете ООО «Техник» будут сделаны следующие проводки по договору лизинга:

Дебет 08 Кредит 76 (субсчет «Арендные обязательства») — 1 096 666,67 (1 296 000 + 20 000) / 1,20) — гидроэлектростанция А187 принята к учету

Дебет 19 Кредит 76 (субсчет «Арендные обязательства») — 219 333,33 — выделен НДС

Дебет 01 Кредит 08 — 1 096 666,67 — оборудование отнесено к основным средствам для дальнейшего учета

Дебет 76 Кредит 51 — 36 000 — перечислен на счет ООО «Спуск» лизинговый платеж (данную проводку ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 76 (субсчет «Арендные обязательства») Кредит 76 (субсчет «Задолженность по лизинговым платежам») — 36 000 — начислен ежемесячный лизинговый платеж (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 68 Кредит 19 — 6 000 — НДС принят к вычету (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 20 (26, 44 — в зависимости от целей, в которых используется предмет лизинга) Кредит 02 — 30 462, 96 (1 096 666,67 / 36) — начислена амортизация (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 76 (субсчет «Арендные обязательства») Кредит 76 (субсчет «Задолженность по лизинговым платежам») — 20 000 — отражена задолженность по выкупной стоимости лизингового имущества (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 76 Кредит 51 — 20 000 — перечислена на счет ООО «Спуск» выкупная стоимость

Дебет 01 Кредит 01 — 1 096 666,67 — гидроэлектростанция А187 переведена в разряд собственных средств по истечении трех лет

Дебет 02 Кредит 02 — 1 096 666,67 — отражена амортизация

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Особенности образования выпускной стоимости

Выпускная стоимость может формироваться разными способами. Все зависит от пожеланий сторон договора. Рассмотрим способы формирования:

- Включение стоимости в структуру платежей по лизингу. Стоимость объекта в данном случае изначально включается в сумму платежей по лизингу. Затраты равномерно распределяются на весь период лизинговых платежей. Следовательно, чем больше платежей было сделано, тем ниже выкупная цена.

- Отдельный платеж. В этом случае выкупная стоимость не включается в регулярные платежи. Лизингополучателю придется покупать объект по полной стоимости, указанной в договоре.

Расчет выкупной стоимости выполняется на основании соглашения между сторонами.

Предприятие выкупило по договору лизинга лизинговое имущество (автомобиль) по стоимости 1000 руб. По условиям договора предмет лизинга (автомобиль) учитывается на балансе лизингодателя. После выкупа предмета лизинга принято решение о его продаже.

Как в бухгалтерском учете организации отразить операции по выкупу лизингового имущества и его дальнейшую продажу в случае: если выкупная цена предмета лизинга включена в общую сумму договора лизинга; если предмет лизинга выкупается на основании отдельного договора купли-продажи? Необходимо ли в данной ситуации проводить независимую оценку рыночной стоимости автомобиля для его продажи?

По данному вопросу мы придерживаемся следующей позиции:

1. Если выкупная цена предмета лизинга включена в общую сумму договора лизинга, при переходе права собственности на предмет лизинга к лизингополучателю его стоимость списывается с забалансового счета 001. Одновременно на эту же стоимость (т.е. сумму договора лизинга, включая выкупную стоимость) производится запись по дебету счета 01 “Основные средства” и кредиту счета 02 “Амортизация основных средств”, субсчет “Амортизация собственных основных средств”.

Дальнейшая продажа выкупленного автомобиля отражается в обычном порядке как реализация собственного ОС.

2. Если предмет лизинга выкупается на основании отдельного договора купли-продажи, выкуп предмета лизинга отражается у лизингополучателя как обычная покупка имущества. Учитывая, что выкупная стоимость автомобиля в данном случае по условиям договора составила 1000 рублей, приобретаемый актив принимается к бухгалтерскому учету в составе материально-производственных запасов.

В рассматриваемой ситуации стоимость автомобиля уже полностью списана на расходы, поэтому при его продаже в бухгалтерском учете отражается только прочий доход в сумме, оговоренной в договоре купли-продажи.

3. Полагаем, анализируемая ситуация не относится к случаям, когда проведение независимой оценки обязательно, соответственно, обязанность по проведению независимой оценки в данном случае отсутствует.

Обоснование позиции:

В соответствии с положениями абзаца 4 п. 5 ст. 15 Федерального закона N 164-ФЗ от 29.10.1998 “О финансовой аренде (лизинге)” (далее – Закон о лизинге) по договору лизинга лизингополучатель обязуется по окончании срока действия договора лизинга возвратить предмет лизинга, если иное не предусмотрено указанным договором лизинга, или приобрести предмет лизинга в собственность на основании договора купли-продажи.

Договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора лизинга или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены (ст. 624 ГК РФ и п. 1 ст. 19 Закона о лизинге). В этом случае в общую сумму договора лизинга включается выкупная цена предмета лизинга (п. 1 ст. 28 Закона о лизинге).

Таким образом, возможны два варианта приобретения лизингополучателем предмета лизинга в собственность:

1) на основании договора лизинга при условии уплаты всей суммы лизинговых платежей и выкупной стоимости (так называемый договор выкупного лизинга). При этом выкупная цена предмета лизинга определяется соглашением сторон еще на этапе заключения договора финансовой аренды;

2) по окончании действия договора лизинга на основании отдельного договора купли-продажи. При этом выкупная цена лизингового имущества определяется при заключении договора купли-продажи.

Рассмотрим бухгалтерский учет выкупа предмета лизинга и его дальнейшую реализацию в зависимости от варианта приобретения лизингополучателем предмета лизинга в случае учета имущества на балансе лизингодателя.

Ситуация 1 (договором лизинга предусмотрена выкупная стоимость предмета лизинга)

При отражении лизинговых операций в бухгалтерском учете следует руководствоваться:

– Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными приказом Минфина России от 17.02.1997 N 15 (далее – Указания), в части, не противоречащей действующим нормативным актам по бухгалтерскому учету;

– ПБУ 6/01 “Учет основных средств” (далее – ПБУ 6/01);

– ПБУ 5/01 “Учет материально-производственных запасов” (далее – ПБУ 5/01) и др.;

– Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее – Инструкция по применению Плана счетов).

В соответствии с п. 8 Указаний если имущество, полученное по договору лизинга, отражается на балансе лизингодателя, то его получение лизингополучатель отражает на забалансовом счете 001 “Арендованные основные средства”. Полученное в лизинг имущество учитываются на счете 001 в оценке, указанной в договоре, включая выкупную стоимость предмета лизинга.

При переходе права собственности на предмет лизинга к лизингополучателю его стоимость списывается с забалансового счета 001. Одновременно на эту же стоимость (т.е. сумму договора лизинга, включая выкупную стоимость) производится запись по дебету счета 01 “Основные средства” и кредиту счета 02 “Амортизация основных средств”, субсчет “Амортизация собственных основных средств” (п. 11 Указаний).

Согласно п. 7 ПБУ 6/01 ОС принимаются к бухгалтерскому учету по счету 01 по первоначальной стоимости, а по кредиту счета 02 отражается начисленная сумма амортизации ОС (п. 25 ПБУ 6/01, Инструкция по применению Плана счетов).

Напомним, что первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) (п. 8 ПБУ 6/01).

В рассматриваемой ситуации сумма фактических затрат на приобретение ОС – это вся сумма лизинговых платежей, включая выкупную стоимость предмета лизинга (ст. 28 Закона о лизинге). Эта же сумма отражается по кредиту счета 02.

Иными словами, к моменту принятия организацией лизингового имущества на баланс его первоначальная стоимость уже была полностью включена в состав расходов организации. Следовательно, его остаточная стоимость для целей бухгалтерского учета будет равна нулю.

Учитывая все вышесказанное, на дату перехода права собственности при выкупе лизингового имущества в бухгалтерском учете организации оформляются следующие записи:

Кредит 001

– списана с забалансового счета стоимость предмета лизинга;

Дебет 01 Кредит 02

– учтен в составе основных средств выкупленный предмет лизинга (в оценке, указанной в договоре лизинга).

Дальнейшая продажа выкупленного автомобиля отражается в обычном порядке как реализация собственного ОС. С порядком отражения таких операций в бухгалтерском учете подробно можно ознакомиться в Энциклопедии решений. Бухгалтерский учет доходов от продажи основных средств.

Ситуация 2 (выкуп предмета лизинга на основании отдельного договора купли-продажи)

В такой ситуации выкуп предмета лизинга отражается у лизингополучателя как обычная покупка имущества по договору купли-продажи.

При соблюдении условий, указанных в п. 4 ПБУ 6/01, выкупаемый предмет лизинга в бухгалтерском учете может быть учтен в составе объектов основных средств. Однако, учитывая, что выкупная стоимость автомобиля в данном случае по условиям договора составила 1000 рублей, приобретаемый актив принимается к бухгалтерскому учету в составе материально-производственных запасов (МПЗ) по фактической себестоимости с отражением по дебету счета 10 “Материалы” (абзац четвертый п. 5 ПБУ 6/01, п. 5, п. 6 ПБУ 5/01 “Учет материально-производственных запасов”).

В бухгалтерском учете поступления от продажи основных средств и иных активов (отличных от денежных средств (кроме иностранной валюты), продукции, товаров) относятся к прочим доходам в соответствии с п. 7 ПБУ 9/99 “Доходы организации”.

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, признаются прочими расходами в соответствии с п. 11 ПБУ 10/99 “Расходы организации”.

Однако в рассматриваемой ситуации стоимость автомобиля уже полностью списана на расходы в соответствии с п. 16 ПБУ 5/01, поэтому при его продаже в бухгалтерском учете отражается только прочий доход в сумме, оговоренной в договоре купли-продажи.

Таким образом, общая схема проводок в бухгалтерском учете в данном случае может выглядеть следующим образом:

Кредит 001

– списана с забалансового счета стоимость предмета лизинга;

Дебет 10 Кредит 76, (60)

– автомобиль принят к учету по выкупной стоимости в составе МПЗ;

Дебет 20 (23, 44) Кредит 10

– стоимость введенного в эксплуатацию автомобиля отнесена на затраты;

Дебет 013

– автомобиль учтен на забалансовом счете по выкупной стоимости;

Дебет 62 (76) Кредит 91, субсчет “Прочие доходы”

– отражена реализация автомобиля по цене, согласованной сторонами;

Кредит 013

– списан автомобиль с забалансового учета.

Необходимость оценки рыночной стоимости автомобиля независимым оценщиком

Исполнение договора оплачивается по цене, установленной соглашением сторон, за исключением предусмотренных законом случаев, когда применяются цены (тарифы, расценки, ставки и т.п.), устанавливаемые или регулируемые уполномоченными на то государственными органами (п. 1 ст. 424 ГК РФ). При этом законодательством не предусмотрено регулирования цен на автомобили.

В силу п. 4 ст. 421 ГК РФ условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. Данное положение применимо и к ценам, которые устанавливают стороны сделок. Согласно п. 1 ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). При этом покупателем товар оплачивается по цене, предусмотренной договором купли-продажи (п. 1 ст. 485 ГК РФ).

Таким образом, цена продажи автомобиля в рассматриваемой ситуации определяется сторонами договора самостоятельно.

По общему правилу имущество, принадлежащие на праве собственности коммерческой организации, в связи с их отчуждением, обязательной оценке не подлежат.

Привлечение независимого оценщика для определения рыночной стоимости имущества носит добровольный характер, за исключением случаев, указанных в ст. 8 Федерального закона от 29.07.1998 N 135-ФЗ “Об оценочной деятельности в Российской Федерации”.

Полагаем, анализируемая ситуация не относится к случаям, когда проведение независимой оценки обязательно, соответственно, обязанность по проведению независимой оценки в данном случае отсутствует.

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Выкуп лизингового имущества;

– Энциклопедия решений. Учет основного средства лизингополучателем (баланс лизингодателя) (смотрите в части налогообложения);

– Вопрос: ООО (применяет общую систему налогообложения) выкупило легковой автомобиль у лизинговой компании по выкупной цене за 1000 руб. без учета НДС в 2017 году. Стоимость единовременно списали на расходы, так как критерии отнесения данного автомобиля к основным средствам не выполняются. В 2019 году ООО решило продать автомобиль. Реализация автомобиля предполагается лицу, не являющемуся взаимозависимым. По какой минимальной цене можно продать данный автомобиль, чтобы не было претензий со стороны налоговых органов? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шашкова Елена

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Налоговый учет выкупной стоимости

Выше мы рассматривали только бухгалтерский учет операций по выкупу лизингового имущества. В налоговом же учете такая сделка имеет ряд существенных отличий. Рассмотрим их подробнее на одном из предыдущих примеров.

ООО «Фантазия» (ОСН, метод начисления) в январе 2022 года взяло в лизинг Hyundai HD 78 на 12 мес. Затраты ЛД на покупку авто составили 2 400 000 руб. (включая НДС 400 000 руб.). Ежемесячный лизинговый платеж 240 000 руб. (включая НДС 40 000 руб.). Авто учитывается на балансе ЛП («Фантазия»), оплата выкупной стоимости (720 000 руб., включая НДС 120 000 руб.) произойдет после окончания срока договора лизинга.

Первоначальную стоимость Hyundai HD 78 для целей налогообложения бухгалтер ООО «Фантазия» посчитает как сумму расходов ЛД на покупку актива, доставку, изготовление и доведение до состояния, пригодного к эксплуатации, но за минусом сумм НДС (абз.3 п. 1 ст. 257 НКРФ):

2 400 000 – 400 000 НДС = 2 000 000 руб.

31.01.2022 HyundaiHD 78 введен в эксплуатацию. На последнее число месяца, следующего за месяцем ввода в эксплуатацию авто, бухгалтер начислит по нему амортизацию. В лизинговой сделке у ЛП есть возможность использовать повышающий коэффициент амортизации.

Амортизационная группа автомобиля определяется в соответствии с классификатором ОС ОК 013–2014 (СНС 2008, утвержден приказом Росстандарта от 12.12.2014 № 2018-ст.): грузовой автомобиль с бензиновым двигателем Hyundai HD 78 имеет код 310.29.10.42.112 и относится к 5-й амортизационной группе. Для целей налогообложения срок полезного использования автомобиля — 96 месяцев. Для лучшего понимания примера пусть используется линейный метод амортизации, без применения повышающих коэффициентов. Месячная норма амортизации — 1/96 мес. × 100% = 0,0104 (ст. 259.1 НК РФ).

28.02.2022 бухгалтер начислит по авто амортизацию:

2 000 000 × 0,0104 = 20 800 руб.

Лизинговый платеж разрешено учитывать в расходах только за вычетом амортизации (подп. 10 п. 1 ст. 264 НК РФ). Платеж также отражается в налоговых регистрах на последнее число месяца:

200 000 – 20 800 (амортизация) = 179 200 руб.

Эти записи в регистрах налогового учета (для расчета налога на прибыль) бухгалтер ООО «Фантазия» будет делать на протяжении действия договора лизинга, то есть в течение 12 мес.

При выкупе Hyundai HD 78 бухгалтер должен сделать в налоговом учете следующее.

1. На дату выкупа 01.02.2022 в регистрах налогового учета списать остаточную стоимость автомобиля и начисленную по нему амортизацию (ст. 264 НК РФ):

20 800 × 12 = 249 600 руб. — накопленная амортизация Hyundai HD 78;

2 000 000 – 249 600 = 1 750 400 руб. — остаточная стоимость.

2. Затем принять актив к налоговому учету по выкупной стоимости (без НДС) в качестве первоначальной (п. 1 ст. 257 НК РФ):

720 000 – 120 000 НДС = 600 000 руб.

3. Установить срок амортизации (с учетом фактического состояния авто).

Как видите, налоговый учет операций по учету имущества, выкупаемого по договору лизинга, которое на время лизинга находилось на балансе ЛП, существенно отличается от бухгалтерского.

Разницы, возникшие в результате различного формирования первоначальной стоимости выкупленного объекта лизинга в бухучете и для налоговых целей, классифицируются как постоянные (то есть ведут к образованию не отложенных налогов, а постоянных налоговых обязательств и/или активов).

Налог на прибыль

Выкупленное лизингополучателем имущество включается в состав амортизируемого имущества и относится к объектам основных средств, при условии, что его стоимость превышает 100 000 рублей и срок эксплуатации больше 12 месяцев (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Первоначальная стоимость объекта ОС определяется как сумма затрат на его приобретение, которую в данном случае составляет выкупная цена имущества (без учета НДС) (абз. 2 п. 1 ст. 257 НК РФ).

Приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника (п. 12 ст. 258 НК РФ).

При этом организация, приобретающая объекты ОС, бывшие в употреблении, в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации с учетом срока полезного использования (СПИ), уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. В таком случае СПИ данных основных средств может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником (п. 7 ст. 258 НК РФ).

Этот вариант определения СПИ по приобретенному организацией объекту основного средства, бывшему в эксплуатации, не является единственно возможным и обязательным к применению. По общему правилу СПИ признается период, в течение которого объект основного средства служит для выполнения целей деятельности налогоплательщика. СПИ определяется налогоплательщиком самостоятельно на дату ввода объекта основного средства в эксплуатацию с учетом Классификации основных средств, утвержденной Правительством РФ (п. 1 ст. 258 НК РФ).

Амортизация по приобретенному объекту основного средства начисляется ежемесячно, начиная с первого числа месяца, следующего за месяцем ввода его в эксплуатацию (п. 4 ст. 259 НК РФ). Амортизация признается в качестве расхода ежемесячно исходя из начисленной суммы (п. 3 ст. 272 НК РФ).

Если выкупная цена предмета лизинга, формирующая первоначальную стоимость собственного объекта у лизингополучателя составляет менее 100 000 руб., расходы на приобретение автомобиля будут признаваться в составе материальных расходов, а не через механизм амортизации (пп. 3 п. 1 ст. 254 НК РФ).

Варианты учета арендуемого имущества

Первый вариант – арендуемое имущество учтено у ЛД. В таком случае у самой организации оно будет учтено на забалансовом счете (001), амортизация при этом не будет рассчитываться и начисляться.

Второй вариант учета арендуемого имущества – у ЛП на балансовых счетах 01.03, 02.03.

Учет расчетов с ЛД

Расчеты с контрагентами, как правило, ведутся на субсчетах 76.07 счета «Расчеты по аренде» (рубли), 76.27 (валюта), 76.37 (условные единицы).

Вариант учета выкупа, учитываемого на балансе ЛД

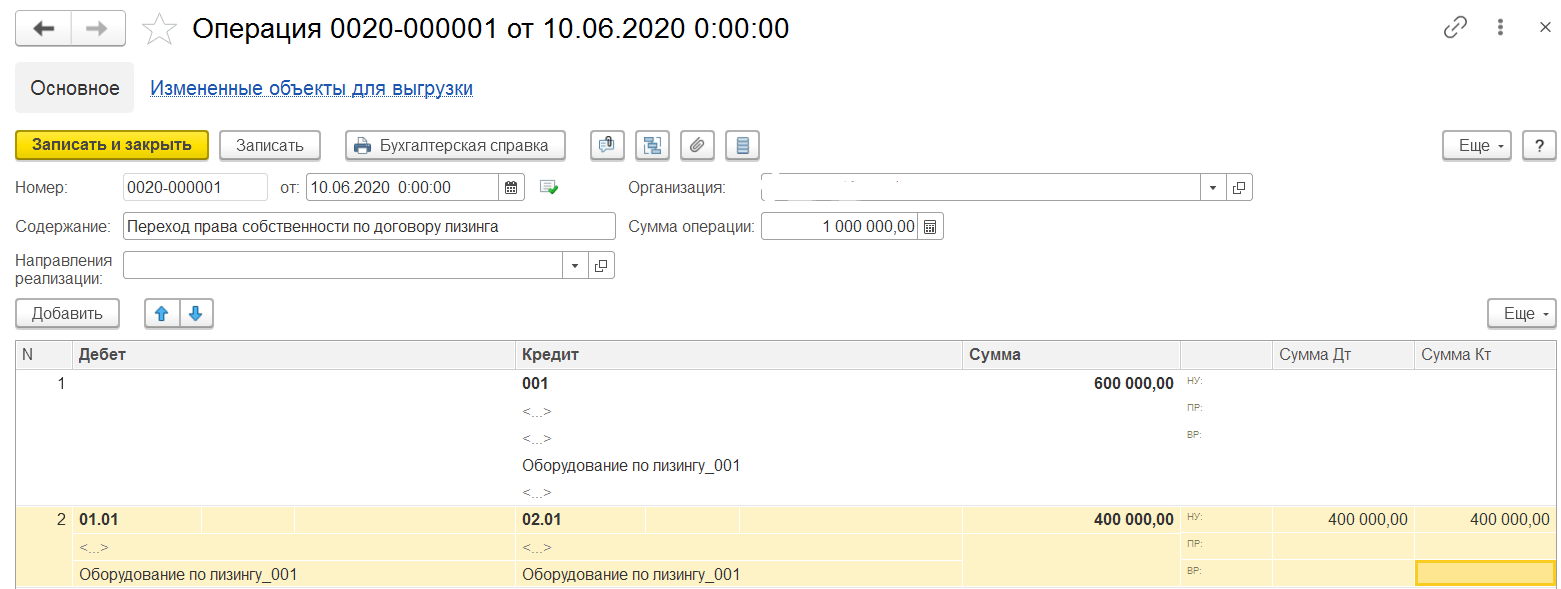

При выкупе актива, учитываемого на счете 001, сначала стоимость списывается с этого счета, а затем принимается к учету либо по ВЦ, либо по первоначальной стоимости. Срок полезного использования (СПИ) можно ввести за весь период, когда актив был в аренде, либо указать только остаточный.

Этот вариант в программе Управление холдингом 8 выполняется с помощью «Операции, введенные вручную».

Прием к учету арендованного имущества

В приведенном примере показаны бухгалтерские записи для варианта, когда организация принимает к учету арендованное имущество стоимостью 600 000 руб. с выкупной стоимостью 200 000 руб.

Если нужно принять к учету актив только по ВЦ, то проводка Дебет 01.01 Кредит 02.01 не формируется.

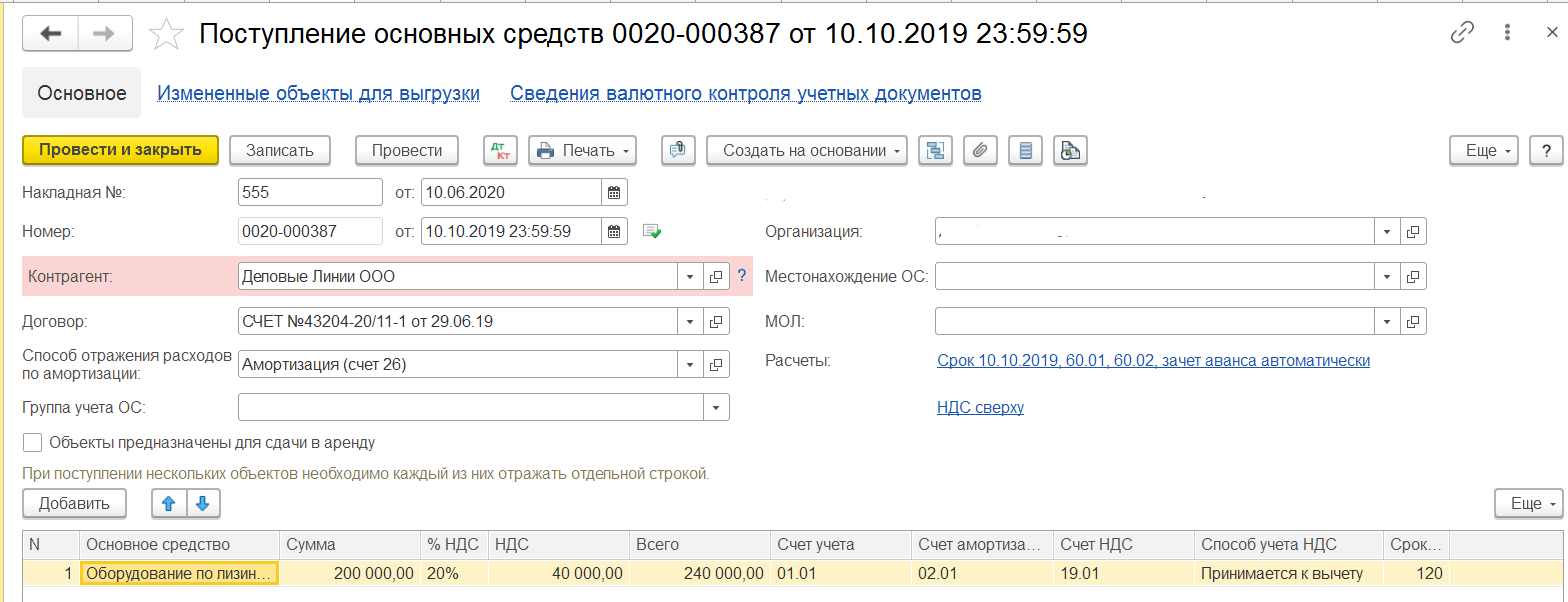

Принятие к учету актива и формирование задолженности лизингодателю в системе может быть оформлено в системе либо двумя документами: «Поступление (акт, накладная)», «Принятие к учету ОС», либо одним документом: «Поступление основных средств».

Поступление основных средств в 1С Управление холдингом 8

Бухгалтерские записи по документу «Поступление основных средств» содержат информацию о принятии к учету имущества и формированию задолженности поставщику.

Признание расходов в БУ и НУ

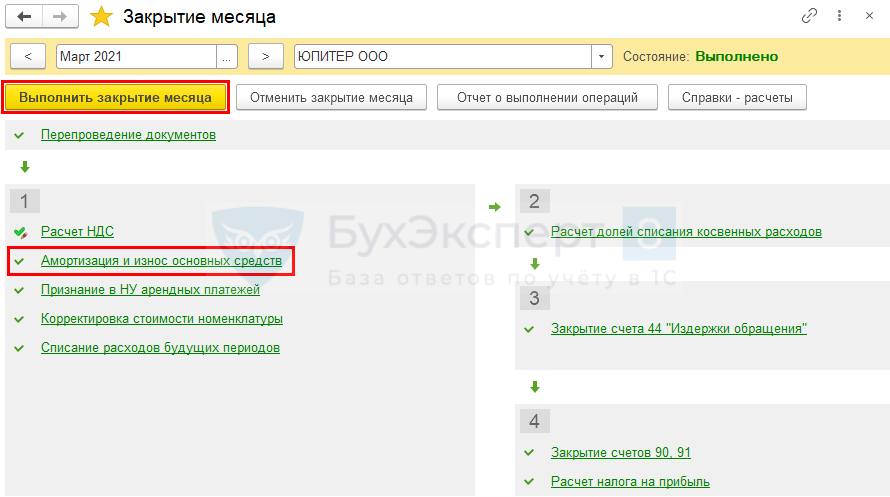

Признание расходов в БУ и НУ в конце месяца производится регламентными операциями в помощнике Закрытие месяца, раздел Операции — Закрытие месяца .

Начисление амортизации

Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга (п. 2 ст. 31 Закона N 164-ФЗ от 29.10.1998).

Амортизация начисляется в общеустановленном порядке (п. 17 ПБУ 6/01), при линейном способе — исходя из срока полезного использования ОС.

В целях налогового учета лизингополучатель начисляет амортизацию в общем порядке.

В НУ сумма ежемесячной амортизации относится на расходы, уменьшающие налогооблагаемую базу (п. 3 ст. 272 НК РФ).

Проводки

Учет предмета лизинга на балансе лизингополучателя в 1С: Бухгалтерии предприятия 8

Лизинг – это всегда определенные трудности для бухгалтера. Особенно много вопросов возникает при учете предмета лизинга на балансе лизингополучателя. В этой статье попробуем разобраться, как работать с новыми возможностями программы 1С: Бухгалтерия предприятия 8 в данной ситуации. В настоящее время в программе автоматизированы такие операции, как поступление имущества в лизинг, принятие его к учету, начисление по нему амортизации, отражение текущих платежей по лизингу, в том числе списание НДС по этим платежам, а также выкуп имущества полученного в лизинг.

Первая операция отражается документом “Поступление в лизинг”. Для перехода к документу выбираем раздел “ОС и НМА”.

В выбранном документе нужно будет указать сумму всех платежей по договору лизинга, то есть полную стоимость вместе с выкупной.

Еще потребуется отметить счета учета арендных обязательств и учета НДС по арендным обязательствам. Ведь если обратить внимание на план счетов, то можно заметить, что он пополнился субсчетами для учета операций с лизинговым имуществом, в том числе учтены операции в иностранной валюте и в условных единицах.

При проведении документа поступления будут сформированы проводки в дебет счета внеоборотных активов и сформирован отложенный НДС. Важно отметить, что право собственности на арендованное имущество не переходит. Счет-фактура по данной операции не выставляется.

Чтобы ввести объект основных средств в эксплуатацию обращаемся к документу “Принятие к учету ОС”, который расположен в том же разделе “ОС и НМА”.

Чем отличается данное принятие, от обычного принятия к учету? Во-первых, способ поступления – “По договору лизинга”. То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить – это второе отличие документа. “Контрагент” в данном случае – это лизингодатель, а “Договор” – договор лизинга.

В-третьих, счета учета. На закладке “Бухгалтерский учет” указывается счет учета (01.03), а также параметры начисления и счет учета амортизации (02.03).

В-четвертых, сумма по налоговому учету – это сумма расходов лизингодателя. Следовательно, на закладке «Налоговый учет», указываем первоначальную стоимость для целей налогового учета. Эта стоимость есть сумма расходов лизингодателя на приобретение предмета лизинга. Также необходимо заполнить способ отражения расходов по лизинговым платежам и не забываем про параметры начисления амортизации. Исходя из того, что имущество числится на балансе лизингополучателя, то в поле “Порядок включения стоимости в состав расходов” указывается “Начисление амортизации”, и устанавливается флаг “Начислять амортизацию”.

Когда данный документ проведен, получаем отражение первоначальной стоимости имущества, которое получено в лизинг, по дебету счета 01.03. По бухгалтерскому учету будет стоимость без НДС, а по налоговому – сумма затрат лизингодателя. На дебете счета 01.К увидим разницу между первоначальной стоимостью предмета лизинга в БУ и НУ, а счет 08.04 закроется.

Что касается субсчета 01.К “Корректировка стоимости арендованного имущества”, то он учитывает неамортизируемую в НУ часть стоимости основных средств организации, находящихся в аренде.

На основании договора необходимо осуществлять ежемесячное начисление лизинговых платежей, которое происходит с помощью документа “Поступление (акт, накладная)” с видом операции “Услуги лизинга”. Для ввода данной информации обратимся к разделу “Покупки”.

В расчетах требуется внести счет по учету задолженности по лизинговым платежам, в зависимости от конкретной ситуации: 76.07.2, 76.27.2 или 76.37.2. В табличной части указывается счет учета арендных обязательств, также выбираем по необходимости: 76.07.1, 76.27.1 или 76.37.1.

Ниже табличной части можем внести и зарегистрировать счет-фактуру, тогда НДС будет принят к вычету.

После проведения документа мы видим отражение начисления очередного лизингового платежа, списание части арендных обязательств, списание суммы “отложенного” НДС и отражение “входного” НДС с суммы начисленного лизингового платежа.

Так как мы рассматриваем имущество, которое числится на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений. Для расчета суммы амортизации за месяц как для бухгалтерского, так и налогового учета, требуется выполнить закрытие месяца.

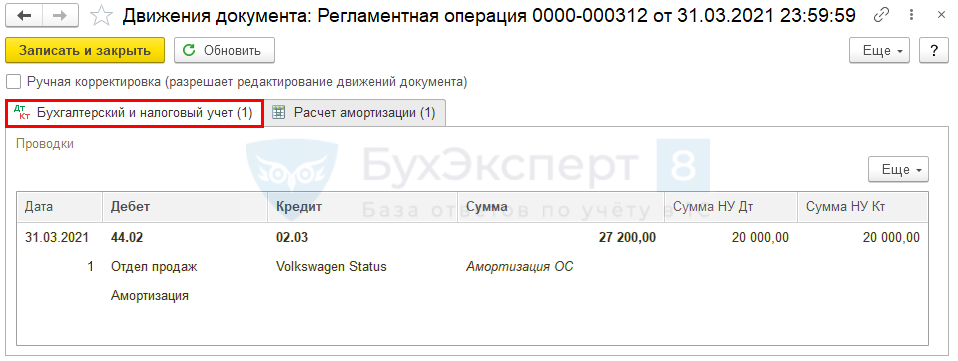

При обращении к обработке “Закрытие месяца” видим актуальные для нашей ситуации регламентные операции: “Амортизация и износ основных средств” и “Признание в НУ лизинговых платежей”. При выполнении первой из этих операций, суммы начисленной по счету 02.03 амортизации списываются на расходы.

При реализации следующей регламентной операции вычисляется разница между лизинговыми платежами, которые были внесены через документы поступления, и начисленной амортизацией в налоговом учете.

Когда работаем с закрытием месяца можем воспользоваться справкой-расчетом “Признание расходов по ОС, поступившим в лизинг”.

Выбранный отчет иллюстрирует суммы лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Если вдруг уже после принятия к учету лизингового имущества, потребовалось изменить способ отражения расходов по лизинговым платежам, то на этот случай предусмотрен документ «Изменение отражения по лизинговым платежам», расположенный в разделе “ОС и НМА”.

При создании выбираем одноименную позицию.

В поле «Способ» указываем новый требуемый способ.

В дальнейшем для правильного выполнения перехода права собственности следует обратиться к документу «Выкуп предметов лизинга», через раздел “ОС и НМА”.

Рассматриваемый документ реализован специально для лизингополучателя, чтобы осуществить перенос данных с субсчетов по имуществу, полученному в лизинг, на субсчета собственных основных средств; погасить оставшиеся арендные обязательства, отразить предъявленный НДС; погасить оставшийся НДС по арендным обязательствам.

Как только выбираем необходимую организацию и указываем нужного контрагента и договор, остальные сведения заполняются автоматически. Табличные данные можно корректировать, если есть необходимость.

На закладке “Бухгалтерский учет” проверяем счета, на которых будет учитываться теперь уже собственное основное средство.

Заполнение закладки “Налоговый учет” строится от выбранного порядка включения выкупной стоимости в расходы. При начислении амортизации определяем оставшийся срок полезного использования, при выборе “Включение в расходы при принятии к учету” – способ отражения расходов.

Также документ содержит закладку “Амортизационная премия”, поэтому если порядок включения выбран “Начисление амортизации”, то организация может в случае потребности воспользоваться правом применения амортизационной премии.

В результате все взаиморасчеты по предмету лизинга закрываются. После перехода права собственности стоимость теперь уже собственного основного средства списывается на расходы через начисление амортизации.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Для целей налогообложения прибыли ежемесячная сумма амортизации определяется исходя из произведения первоначальной стоимости предмета лизинга и нормы амортизации, которая определяется исходя из срока полезного использования лизингового имущества (с учётом классификации основных средств, включаемых в амортизационные группы). При этом лизингополучатель имеет право применить к норме амортизации повышающих коэффициент до 3-х. Конкретный размер повышающего коэффициента определяется лизингополучателем в диапазоне от 1 до 3-х. Данный коэффициент не применяется к лизинговому имуществу, относящемуся к первой-третьей амортизационным группам.