В-четвертых, страховая компания может отказать в выплате страховки по истечению 3-х лет. В этом случае наступит срок исковой давности и клиенту откажут в рассмотрении иска в суде.

Возврат страховки по кредиту

Только наивный может думать, что банки дают деньги в долг «просто так». Естественно, каждый кредитор, предоставляя займы, хочет максимально себя обезопасить и приблизить вероятность возврата долга к 100%. При этом форс-мажоры и несчастные случаи никто не отменял. Понимая это, банки вводят понятие страхования жизни и здоровья заемщика либо залогового имущества. Конечно, за его счет. Если наступит страховой случай, долг возместит СК. Каковы подводные камни, чем грозит отказ от оформления договора с СК и возможен ли он вообще, как вернуть уплаченные за страховку деньги, какие правовые основания для этого есть в связи с законодательными изменениями от 1 сентября 2022 года и другие вопросы разобрал в этой статье Выберу.ру.

Закон «О защите прав потребителей» запрещает навязывать клиентам дополнительные услуги и продукты при оформлении кредита. В связи с этим страхование признается делом добровольным, и заемщик имеет все основания отказаться от него.

Для справки. Статья 935 Гражданского кодекса России гласит, что по закону на гражданина не может быть возложена обязанность страховать жизнь или здоровье. Таким образом, воспользоваться предложением банка или нет, каждый решает сам. С другой стороны, в договоре могут быть прописаны такие условия, при которых процентная ставка возрастает, если заемщик отказался от страхования жизни и здоровья. Этот вопрос лучше прояснить по телефону с менеджером кредитора еще до того, как вы возьмете кредит.

- жизни и здоровья (трудоспособности) заемщика;

- кредитных рисков;

- залогового имущества (когда речь идет об ипотеке, другом целевом или потребительском займе с обеспечением).

В первых двух случаях страховка будет добровольной, от нее вы можете отказаться и вернуть деньги. В третьем – обязательной, а значит, аннулировать ее нельзя.

Как правило, банк предлагает заемщику заключить договор с той страховой компанией, с которой он сотрудничает (или дочерней организацией, как, к примеру, делает Альфа-Банк или Россельхозбанк). При этом важно учитывать и сроки, в течение которых можно отказаться от страховки по кредиту. Это так называемый период охлаждения. Он составляет 14 дней после заключения договора, и за это время не должен произойти страховой случай.

Возврат страховки в Почтабанк

Приобретение страховки - это условие выдачи кредитки или потребительского кредита под низкий процент в АО АКИБ “Почтобанк”. У этого коммерческого банка, как и у большинства других, вероятно, есть партнерские страховые компании. Можно отметить, что нередко условия страхования в аффилированных или партнерских страховых компаниях банков менее выгодны по сравнению с независимыми. Сэкономить можно, отказавшись от страховки.

Мы готовы предложить вам готовое решение для отказа от страхового договора: бесплатная подробная инструкция “Вернуть деньги за страховки по кредиту” и набор документов.

Перед тем, как вы перейдете к нашей инструкции и документам, мы предлагаем разобрать распространенные домыслы об отказе от страховок.

Миф 1: от страховки отказаться нельзя ни при каких условиях

Можно. На сумму возврата влияет срок заявки. Чем быстрее вы это сделаете, тем будет лучше. Отказ от страховки в течение четырнадцати дней гарантирует вам возможность возврата полной стоимости страховки. Срок, когда клиент имеет возможность отказаться от страховки без потери ее стоимости, в некоторых случаях бывает увеличен страховой компанией. Ознакомьтесь с документацией по займу.

По истечении 14 дней стоимость страхового полиса также можно вернуть, если такая возможность указана в договоре. Зачастую сумма к возврату рассчитывается исходя из оставшейся части страхового полиса.

При условии, что банк не предупредил, что приобретение страховки - дело платное и добровольное, а также не предложил варианты кредита без страхования, в соответствии с законом считается, что он нарушил ваши права как потребителя. Если точно, то право на полную и достоверную информацию об услуге. В этом случае вы можете вернуть деньги за страховой полис в полном объеме независимо от срока подачи заявки - до истечения 14 дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2022 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2022 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь, то процент по кредиту значительно увеличится

Для такого опасения есть основания. Но это так только в случае, если оформление страхового полиса является обязательным условием для предоставления сниженной процентной ставки. Внимательно изучите текст договора, как правило, увеличение ставки при оформлении отказа от полиса размещено в четвертом разделе “Процентная ставка”. Но и здесь есть выход. Банк не может ограничить ваш выбор только собственной или партнерской страховой. Страховые компании, так или иначе связанные с банком, всегда оказывается дороже. Но вы не обязаны покупать полис у них. Ради получения низкой процентной ставки можно оформить отказ от полиса в страховых, предлагаемых банком, и приобрести его на ощутимо более выгодных условиях в независимой страховой компании. Предоставить новый полис в АО АКИБ “Почтобанк” необходимо в течение тридцати дней после оформления кредита.

Миф 3: отказ от страховки - это сложно

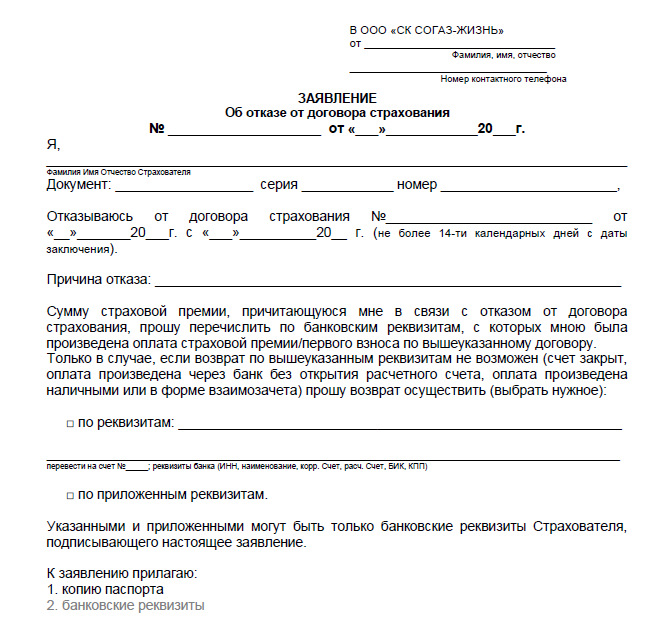

Это не верно. Для оформления отказа от страхового полиса потребуется подать в банк заявление об отказе лично или направить с помощью почты. К заполненному заявлению необходимо приложить копию паспорта, чек об оплате страховки, страховой договор со всеми приложениями. Утрата квитанции не доставит проблем. В соответствии с положениями закона о защите прав потребителей в качестве замены вы можете приложить любой иной документ, доказывающий оплату.

Срок возврата денег зависит от даты приобретения страховки.

Дата приобретения полиса

до 1 сентября 2022 г.

после 1 сентября 2022 г.

Если банк не возвращает стоимость полиса или какую-то ее часть, пожалуйтесь в Банк России. Это можно сделать онлайн. Принудительно со страховой стоимость взыщет суд. Подайте иск, а после вступления в силу судебного решения с исполнительным листом обратитесь в тот банк, где у страховой оформлен счет.

У вас индивидуальный случай? Юрист составит документы за вас и подаст их. Узнайте шансы на успех и задайте вопросы бесплатно.

Можно ли вернуть страховку при досрочном погашении

Поговорим о ситуации, когда вы погасили весь свой долг по кредиту раньше планируемого срока и хотите вернуть деньги, потраченные на страховку.

Для начала, как и во всех других случаях, нужно проверить договор. Изучите, какие условия там указаны касаемо возврата страховых средств:

- Если есть указание на то, что деньги не подлежат возврату, то вернуть их, соответственно, не получится.

- Если есть конкретные условия по возможности возврата средств, следуйте указанному порядку.

В остальных случаях проверьте, куда нужно обращаться за деньгами – в банк или страховую.

Если в банк, то можно подать:

- заявление, в котором вы просите пересчитать размер страховых выплат с учетом досрочного погашения и вернуть часть этих средств;

- претензию с требованием возместить вам убытки (актуально для случаев, когда, например, вам заявили, что для получения кредита обязательна дополнительная страховка).

Во втором случае основанием для вашей претензии будет нарушение ваших прав, как потребителя.

Если обращаться необходимо в страховую компанию, то вы можете подать заявление о прекращении договора и пересчете средств с последующим возвратом. Основание для прекращения действия договора – больше нет условий страхового риска, по которым вы не сможете выплатить займ.

Заявления (в любую из этих организаций) подаются в письменной форме, в двух экземплярах (чтобы у вас на всякий случай тоже остался образец). Что обязательно нужно в нем указать:

- наименование организации, куда вы подаете документ;

- ваши данные;

- номер договора по кредиту;

- все основные условия сделки – сроки, сумма, проценты, если нужно и т.п.;

- просьбу о пересчете средств в соответствии со сроками погашения и прекращении необходимости в страховании;

- дату погашения долга;

- бумаги, квитанции, справки и выписки, которые подтверждают, что долг вы погасили;

- реквизиты, по которым вы хотите получить средства.

Что касается претензии, то она составляется примерно по тому же принципу. Отличие заключается в том, что вам нужно будет конкретизировать суть вашей претензии, четко назвать свои требования вернуть деньги и подкрепить это основанием (соответствующей статьей закона).

Претензии могут быть эффективны в тех случаях, когда условия договора ограничивают ваши возможности вернуть средства. Например, вы не можете подать заявление в обычном порядке, потому что некоторые пункты договора делают такой шаг заведомо противоречащим условиям сделки. Вы понимаете, что страховку вам изначально навязали, то есть, она не подходила под разряд обязательных.

Что вы обязательно указываете в претензии:

- те же самые общие сведения, что и в заявлении: данные (ваши и организации), описание условий сделки и т.д.;

- все подтверждения факта досрочного погашения кредита;

- факт нарушения прав потребителя;

- законные основания, которые это подтверждают (страхование является добровольным по 42 и 48 статьям ГК РФ, а представление услуги страхования в качестве обязательного условия для получения кредитного займа незаконно – на основании пункта 2 статьи 16 Закона о защите прав потребителей, к примеру);

- четкое требование возместить вам моральные убытки;

- реквизиты;

- адрес, на который вы хотели бы получить ответ (или номер телефона для этой цели);

- срок, в течение которого вы собираетесь ждать ответа (обычно 10 дней);

- свои намерения на тот случай, если организация откажет в вашем требовании или проигнорирует его (обратиться в Роспотребнадзор и в суд, к примеру).

В подобных случаях лучше обратиться к юристам за профессиональной помощью. Если вы недостаточно юридически подкованы, возможно, будет непросто точно определить, какие условия в вашей ситуации могут быть основаниями для претензии. Как здесь может помочь специалист:

- он проанализирует ваше положение с правовой точки зрения;

- изучит договоры, все имеющиеся у вас документы,

- подскажет, на что делать упор в обращении, что обязательно указать и т.п.

- объяснит, как рассчитать средства для возврата.

В некоторых случаях с обращением за профессиональной поддержкой лучше не медлить – чтобы не упустить допустимые сроки возврата или быстрее разобраться в обстоятельствах.

Страхование в Почта Банке

Как и многие банки, Почта Банк предлагает своим заемщикам при оформлении потребительского или товарного кредита заключить договор личного страхования в партнерской страховой компании. В число партнеров банка сегодня входят три организации: «ВТБ-страхование» (программы «Новый максимум» и «Оптимум». Тарифы и условия страхования по программе «Оптимум» можете скачать тут: vtb-strahovanie-optimum-usloviya.doc [101,5 Kb] (cкачиваний: 199) ), «СК Кардиф» (программы «Новый максимум» и «Новый стандарт») и «АльфаСтрахование-Жизнь» (тарифы tarify-alfastrahovanie.pdf [198,4 Kb] (cкачиваний: 220) и условия usloviya-alfastrahovanie.pdf [195,19 Kb] (cкачиваний: 124) по страхования).

Страховщик назначается банком «по умолчанию» в зависимости от региона выдачи займа. Так, заемщикам из Москвы и Санкт-Петербурга предлагается застраховаться в «ВТБ-страховании», клиентам из Самары и Воронежа – в «АльфаСтрахование-Жизнь», а жителям подмосковного Подольска – в «СК Кардиф».

В настоящее время между заемщиками Почта Банка и указанными страховыми компаниями заключаются договоры индивидуального страхования, при которых Страхователем является заемщик. Такая форма соглашений облегчает возврат денег при отказе от страховки, особенно при условии расторжения договора в «период охлаждения».

До недавнего времени в банке действовала также программа коллективного страхования, поэтому в некоторых ранее оформленных полисах Страхователем выступает банк. О том, как отказаться от страховки по договору коллективного страхования, читайте тут.

Как подать заявление

Заполненное заявление о возврате страховки подается в офис СК — той, что указана в договоре. Вы можете продублировать его, отдав аналогичное в Почта Банк. Заявление пишется в двух экземплярах. На том, что остается у вас, ответственный сотрудник проставляет дату приема. Если нет возможности обратиться напрямую к страховщику, отправьте заявление ценным письмом с описью вложения, ее тоже надо составить в двух экземплярах. Опись и чек об отправке сохраните до получения результата обращения.

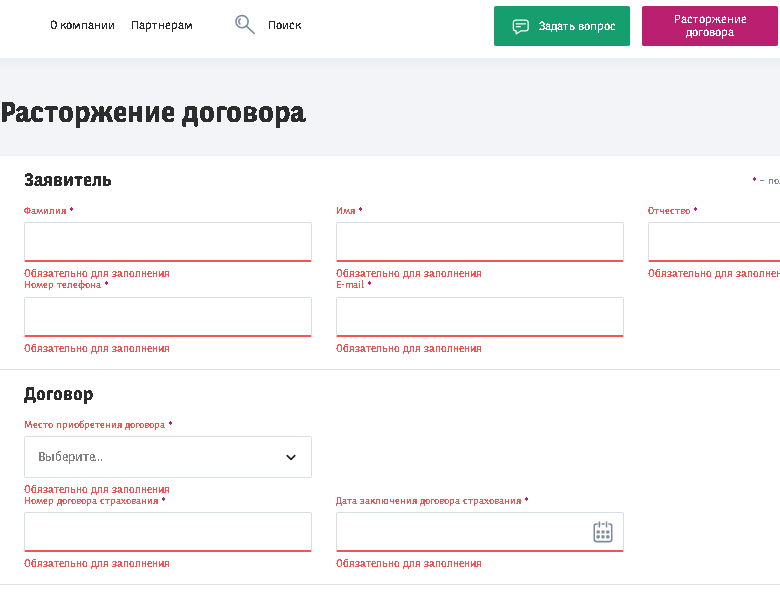

На сайте страховой фирмы-партнера Почта Банка «СК Кардиф» есть возможность оправить заявление онлайн. На главной странице Cardif.ru вы увидите вкладку «Расторжение договора». При нажатии откроется форма для заполнения.

Способы вернуть страховку

При получении кредита клиенты часто не обращают внимания на предложенные ему страховки и соглашаются на все условия от организации, лишь бы быстрее получить необходимые денежные средства. Затем внимательно вчитываются в условия договора и понимают, что хотят отказаться от страхования. Можно оформить возврат страховки по кредиту. «Почта Банк» предоставляет такую возможность на следующих условиях:

- погасить кредит досрочно;

- обжаловать условия договора.

В первом случае достаточно понятно – займ возвращается досрочно и страховка уже не нужна. Но вернуть можно не всю сумму, а лишь часть. Такие подразумевает страховка кредита условия.

Можно оформить возврат страховки по кредиту. «Почта Банк» предоставляет такую возможность

Во втором – сложнее. При заключении договора важно внимательно читать все пункты и понимать ответственность подписания документов. Оспорить оформленные документы сложно, доказать факт навязывания услуги практически невозможно. Тем не менее, существуют сроки для пересмотра договора в части его страхования. Об этом информацию можно найти непосредственно в самом кредитном договоре.

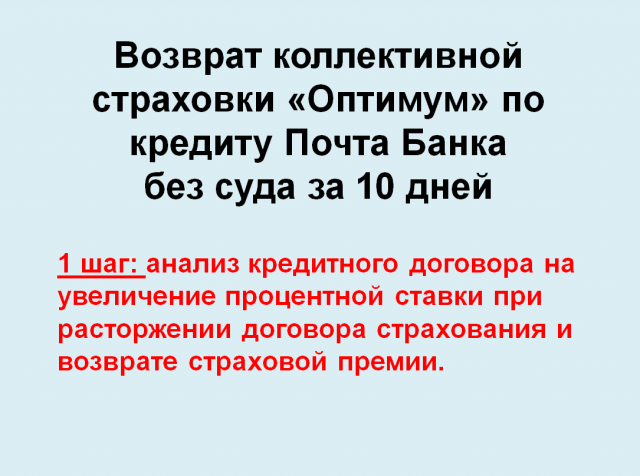

Как вернуть коллективную страховку Почта Банк. 1 шаг - анализ кредитного договора.

1 шаг по возврату коллективной страховки "Оптимум" по кредиту Почта Бнака без суда за 10 дней: анализ кредитного договора на увеличение процентной ставки при возврате страховки.

Меня зовут Трофимов Денис. «ЮРИДИЧЕСКАЯ КОМПАНИЯ «ГРАНИ РИСКА».

Вы взяли кредит на потребительские нужды в Почта Банке. При оформлении кредита или при внимательном изучении документов дома, или при зачислении денег на Ваш счет Вы обнаружили, что вместе с кредитом вас присоединили к договору коллективного страхования (программе страхования «Оптимум»). Далее данное присоединение буду для простоты называть – коллективная страховка Почта банка или страховка Почта Банка. Если Вы хотите вернуть назад свои деньги, то эта информация для Вас.

Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу - 100 рублей ;

- Внесите данные;

- Получите ответ по % ставке.

При возврате коллективной страховки Почта Банка не старше 14 дней.

Данная статья для Вас, если:

- Вы взяли кредит в Почта Банке.

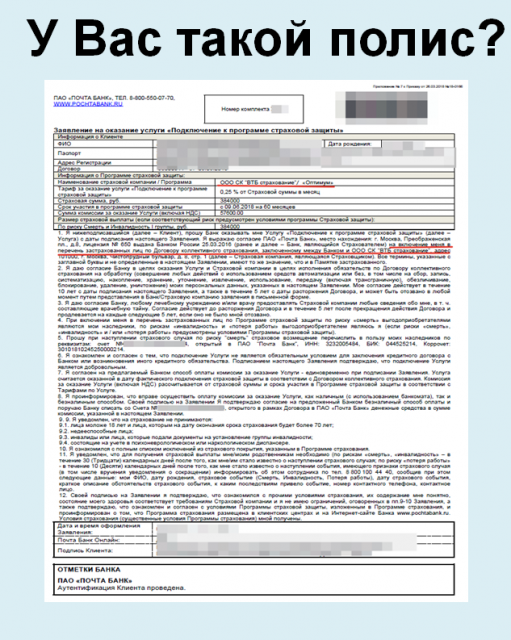

- При оформлении кредита Вас включили в перечень застрахованных лиц по договору коллективного страхования, заключенного между Почта Банком и страховой компанией «ВТБ Страхование».

- Вы хотите вернуть страховку Почта Банк.

Смотрите, как должна выглядеть Ваша страховка, чтобы быть уверенным на 100%, что это видео и порядок действий для Вас. У Вас такой полис?

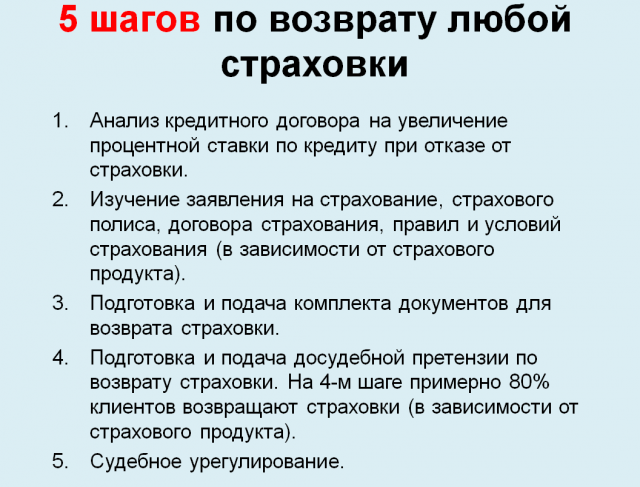

Пять шагов по возврату любой страховки (в данной статье я подробно рассмотрю шаг № 1 и в каждом последующей статье буду разбирать следующий шаг):

Шаг № 1: Анализ кредитного договора на увеличение процентной ставки по кредиту при отказе от страховки.

Шаг № 2: Изучение заявления на страхование, страхового полиса, договора страхования, правил и условий страхования (в зависимости от страхового продукта).

Шаг № 3: Подготовка и подача комплекта документов для возврата страховки.

Шаг № 4: Подготовка и подача досудебной претензии по возврату страховки. На 4-м шаге примерно 80% клиентов возвращают страховки (в зависимости от страхового продукта).

Шаг № 5: Судебное урегулирование.

- Рассмотрим первый шаг, который Вам надо сделать, чтобы вернуть страховку Почта Банк. Не забываем, что речь идет о коллективной страховке. Перед отказом от включения в перечень застрахованных лиц по договору коллективного страхования необходимо понять – не приведет ли отказ от страховки к увеличению процентной ставки по кредиту. Это первый шаг, который я рекомендую делать каждому заемщику.

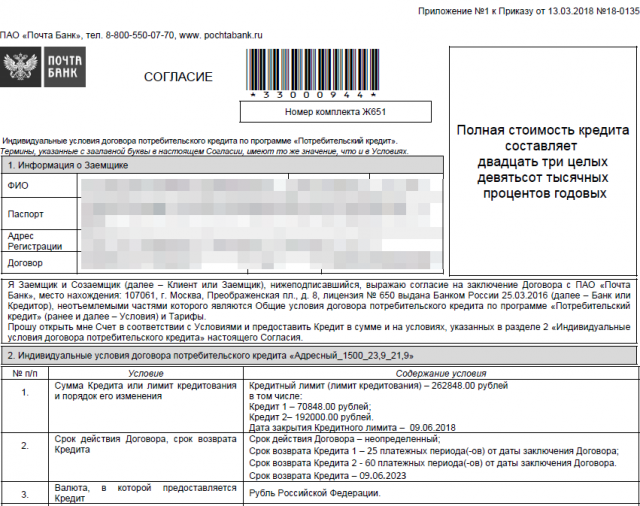

- Смотрим начало первой страницы кредитного договора. Ничего важного для Вас она не содержит с точки зрения поставленного вопроса.

2. Смотрим окончание первой страницу кредитного договора. В пункте 4 данного договора прописано, что базовая процентная ставка составляет 23,90%, льготная процентная ставка – 21,90%. Причем в данном пункте не прописано, что ставка меняется при отсутствии коллективной страховки Почта Банка. Это несомненный плюс для заемщика. Свидетельствует о том, что при отказе от коллективной страховки Почта Банк процентная ставка по кредиту не увеличится. Однако, не нравиться мне в данном пункте формулировка: «Изменение процентной ставки по Кредиту производиться при каждом изменении тарифного плана по Сберегательному счету». Речь об отсутствии страховки не идет, но все равно обратите внимание на данный пункт.

Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу - 100 рублей ;

- Внесите данные;

- Получите ответ по % ставке.

При возврате коллективной страховки Почта Банка не старше 14 дней.

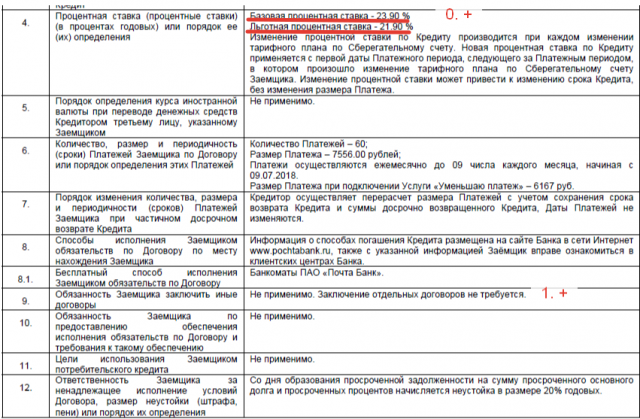

3. Продолжаем смотреть окончание первой страницы кредитного договора. Давайте прочитаем пункт 9 данного договора: «Обязанность Заемщика заключить иные договоры. Не применимо. Заключение отдельных договоров не требуется». На 100% можно утверждать, в соответствии с данным пунктом заемщик не обязан присоединяться к договору коллективного страхования. Этот пункт свидетельствует о том, что Вы можете вернуть страховку Почта Банк и процентная ставка по кредиту не повыситься.

4. Смотрим начало второй страницы кредитного договора. Пункт 15 «Услуги, оказываемые Кредитором Заемщику за отдельную плату и необходимые для заключения Договора, их цена или порядок ее определения, а также согласие Заемщика на оказание таких услуг». Данный пункт содержит два слова: «не применимо». Этот пункт в третий раз говорит о том, что Вы можете вернуть страховку Почта Банк и процентная ставка по кредиту не повыситься.

5. Мы с Вами внимательно рассмотрим индивидуальные условия договора потребительского кредита Почта Банка. И нашли три условия, которые говорят Вам, что Вы можете вернуть страховку Почта Банк и процентная ставка по кредиту не увеличиться. Но вы должны понимать, что мы нашли три условия только по рассматриваемому договору (смотрите скрины). Я не знаю, какие условия кредитного договора будут завтра.

Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

Какие бывают страховки?

В первую очередь все страховки делятся на коллективные и индивидуальные. По договорам индивидуального страхования клиент заключает договор непосредственно со страховой компанией. Итог — взаимоотношения: страховая компания — физическое лицо.

По договорам присоединения к коллективному страхованию клиент заключает договор о присоединении к страховке с банком, который является страховым агентом. Итог: взаимоотношения: страховая компания — банк (юридическое лицо).

После такого разделения страховки делятся по видам. Одни из них являются необязательными и их можно вернуть, другие же нельзя. Рассмотрим виды страховок, возврат по которым сделать не удастся:

- КАСКО. Оформляется при покупке машины в кредит.

- Страхование недвижимости актуально для ипотечных кредитов и займов под залог недвижимости.

К необязательным видам страховки можно отнести:

- Страхование жизни и здоровья заемщика — добровольная страховка, регулируемая ст. 935 ГК РФ.

- Полис на случай потери трудоспособности, работы, сокращения и т.п. В этом случае страховая компания будет выплачивать кредит за заемщика в течение 4-10 месяцев в зависимости от условия договора. В течение этого срока клиент должен найти работу. Даже если он этого не сделает, страховая компания перестанет выплачивать заем после указанного срока и клиенту придется искать деньги на погашение ежемесячных взносов самому. Обычно такая страховка длится только в течение срока действия кредитного договора.

- Титульное страхование (ипотечные кредиты) тоже не является обязательным, несмотря на строгое условие банков обязательно оформлять эту страховку при получении ипотеки.

- Страхование имущества по потребительским кредитам

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2022 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Возврат страховки по кредиту в Почта банке

Согласно условиям добровольного страхования клиентов Почта банка, застрахованный имеет право отказаться от страховки. Но написать заявление на выход из программы необходимо в течение 14 дней со дня заключения договора на обслуживание. В таком случае страховая премия будет возвращена клиенту. Если это сделать позднее, вернуть деньги или изменить условия выплат не удастся.

Почта банк возвращает деньги заёмщику в течение 10 дней с момента получения заявления. Если этого не произошло, следует обратиться в банк за разъяснением ситуации.

Важно! 100% сумма страховки возвращается только если заявление написано в тот же день, что и был подписан договор. Если же с момента заключения соглашения прошло от 1 до 4 дней, услуга будет считаться оказанной. И за этот период страховая компания вычтет необходимую сумму.

Чтобы вернуть деньги, заёмщику необходимо заполнить соответствующее заявление, приложить к нему копии личных документов, кредитного договора и передать бумаги в страховую компанию. Образец заявления можно найти в свободном доступе в интернете, или скачать на сайте организации.

Статистика отзывов о Почта банке показывает, что вернуть деньги за страховку получается у всех клиентов. И хотя деньги не приходят в установленный 10 – дневный срок, в конечном итоге, они всё же поступают.

Андрей, то же интересует этот вопрос, спустя год после покупки машина продана, кредит закрыт, предмета страхования как такогого нет. В Альфе гап страхование, в ВСК от несчастных случаев, всего на 250тыс, думаю сейчас как грамотно заявления подать о возврате части страховой премии. Читал договора, там всё крайне хитро. Заявления надо явно подавать не просто на расторжение договора, а о его досрочном прекращении в связи с тем, что отсутствует страховой риск

Что будет, если отказаться от страховки

Согласно закону РФ, физическое лицо вправе отказаться от программы страхования при заключении договора потребительского кредитования. Но следует понимать, что это может вызвать негативные последствия:

- Отказ в выдаче кредита.

Часто финансовые компании выдают займы именно по причине включения клиента в программу страхования. Если у человека плохая кредитная история, он не предоставляет справки о доходах или не подключает поручителя, да ещё и отказывается от страховки, это может насторожить банк. И как следствии, в выдаче ссуды будет отказано. - Повышенная процентная ставка.

Навязать программу страхования банк может и прибегая к простым уловкам. Например, предложить клиенту два вида кредитного продукта, у одного из которых пониженная процентная ставка. Человек выбирает меньшее, и автоматически включается в программу страхования. Хотя, на деле, повышенная процентная ставка может оказаться дешевле оплаты услуг страхования. - Изменение условий по кредиту.

Повышение годовых процентов не единственное, что может произойти, если клиент не приобретёт полис. Тем, кто не хочет страховать свою жизнь и здоровье банк уменьшает или увеличивает сроки, не одобряет нужную сумму.

В Почта банк клиентам также предлагается вступить в программу и получить кредит на выгодных условиях. Эта процедура является добровольной. И клиент имеет право от неё отказаться. Для это необходимо сообщить о своём желании специалисту компании перед подписанием договора.

Но что делать, если договор уже подписан, а человек только разобрался во всех нюансах, и не хочет больше участвовать в программе?