При заполнении 3-НДФЛ рекомендуем уточнять в Приказе, какие именно листы необходимо заполнять в том или ином случае.

О заполнении декларации 3-ндфл в 2022 году

Прежде всего необходимо отметить следующее: в 2022 году налогоплательщики могут заполнить декларации 3-ндфл за 2022-2019-2018 годы. Каждая декларация заполняется именно на том бланке, который в тот год действовал. К примеру, декларацию за 2022 год можно заполнить только на бланке 2022 года. Это же правило касается и бланков за иные годы.

Обратите внимание, не каждый имеет право на заполнение деклараций за 3 последние года: это также зависит от даты возникновения права на вычет.

Ниже представлены распространенные ситуации:

- предположим, у Вас была расходы на лечение (обучение, страхование и т.п.) в 2016, 2017, 2019 и 2022 годах. Это означает, что в 2022 году Вы сможете заполнить только 2 декларации: за 2019 и 2022 годы. В декларации за выбранный год Вы можете отразить расходы и доходы только выбранного года (согласно платежным документам и справкам 2-ндфл).

Расходы были в 2016 и 2017 – по ним уже нельзя получить вычет и заполнять декларации. Вычет также не переносится на следующие годы.

В 2018 году расходов не было, декларация не заполняется.

В 2019 и 2022 расходы были, таким образом, Вы можете заполнить 2 декларации в 2022 году. - Вы купили квартиру в 2019 году. Это означает, что Вы можете заполнить декларации только за 2019 и 2022 годы (а не за последние 3 года), потому что право на вычет у Вас возникло только с 2019 года. За 2018 год нельзя заполнять 3-ндфл, права на вычет нет.

- Вы купили квартиру в 2015 году. В этой ситуации Вы вправе заполнить 3 декларации за последние 3 года: за 2018-2019-2020. Право на вычет возникло с 2015 года, вычет не сгорает (в отличие от социальных вычетов в вышеприведенных примерах), а переходит на следующие годы: за 2015 и 2017 уже нельзя заполнять 3-ндфл, а за 2018, 2019 и 2022 можно.

Таким образом, возможность заполнения деклараций 3-ндфл за 3 последние года автоматически не означает, что на это имеет каждый налогоплательщик. Все зависит от года возникновения права на вычет, то есть права на заполнение 3-ндфл.

Срок подачи декларации 3-ндфл зависит от того, декларируете Вы в ней доходы или нет:

- Если Вы заполнили декларацию только на возврат налога (обучение, лечение, покупка квартиры и т.п.), отразили в ней данные из справки 2-ндфл (налог по таким доходам удерживается работодателем) – срок подачи 3-ндфл в таком случае не ограничивается какой-то датой в текущем году. Весь год можно подавать такие декларации.

- Если в декларации отражены доходы, подлежащие декларированию (доходы от продажи имущества, аренда и т.п.) – такую декларацию нужно подать в срок до 30 апреля текущего года по доходам за предыдущий. Иначе возможен штраф 1 000 рублей. Налог, рассчитанный по итогам декларации, оплачивается в срок до 15 июля.

Таким образом, срок подачи 3-ндфл зависит от того, отражаете ли Вы в ней доходы, подлежащие декларированию (даже если по итогам расчетов налог равен 0) или нет.

Важное правило:

За выбранный год налогоплательщиком всегда заполняется и подается только одна налоговая декларация по форме 3-ндфл.

К примеру, в 2022 году у Вас были расходы на лечение в разных клиниках, оплачивали учебу ребенка, купили квартиру, продали автомобиль. — все указываете в одной декларации за 2022 год. Нельзя заполнять несколько деклараций, одну на это, другую на то, это будет ошибкой, нужно будет все переделывать, подавать Уточненную декларацию.

Также обратите внимание, в декларациях только на декларирование доходов (продажа, аренда и т.п.) отражение данных из справок 2-ндфл не обязательно (налог по таким справкам уже удержан).

В декларациях на возврат налога отражаются данные из справок 2-ндфл. Возврат налога по сути – это возврат ранее удержанного налога за счет получения вычетов (социальных, имущественных и т.п.).

Не все листы декларации нужно заполнять. Заполняются только нужные Вам страницы в зависимости от того, что Вы хотите отразить в декларации. Но в любом случае, в обязательном порядке заполняются следующие страницы:

- Первая страница декларации или Титульный лист: общие сведения о налогоплательщике;

- Раздел 1 декларации, итоговый: в нем отражен результат заполненной декларации – возврат налога, уплата налога или отсутствие налога;

- Приложение к Разделу 1 – заявление о возврате налога: при заполнении декларации на возврат налога;

- Раздел 2 – расчет налога. На основании Раздела 2 заполняется Раздел 1. Разделы 1 и 2 всегда заполняются в последнюю очередь на основании остальных листов декларации;

- Приложение 1: информация об источниках, от которых налогоплательщиком получен доход.

- Остальные листы декларации заполняются по мере необходимости и содержат информацию о вычетах и т.п.

Также следует обратить внимание на следующее:

декларация всегда подается по месту прописки в паспорте. Код налоговой инспекции также указывается по месту прописки. Только при отсутствии прописки – по месту регистрации с обязательной постановкой на учет в налоговом органе.

Не редко налоговые отказывают в приемке декларации, так как налогоплательщик пытается ее подать “не в ту” налоговую. А при онлайн-подаче, если не верно указан код налоговой, также спустя некоторое время после отправки файла, будет отказ в приемке.

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Примеры заполнения налоговой декларации по налогу на доходы физических лиц за 2022 год (Форма 3-НДФЛ)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 3: вычет на лечение

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2022 году им были получены следующие доходы:

а) от работодателя АО “Сантра”:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2022 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу – 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2022 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО “Газета” – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2022 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2022 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2022 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2022 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2022 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2022 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО “НПФ СБЕРБАНКА”, общая сумма взносов, уплаченных в 2022 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Как заполнить декларацию 3-НДФЛ онлайн

Если в течение года вы получили незадекларированный доход, то обязаны отчитаться перед налоговой до 30 апреля следующего года.

Например, вы сдали квартиру в аренду, выиграли в лотерею или подрабатывали извозом. Вам необходимо заполнить декларацию 3-НДФЛ о полученных доходах. Кроме этого, декларацию подают, если хотят получить налоговый вычет.

В обоих случаях удобнее воспользоваться онлайн-сервисом на официальном сайте ФНС. Рассказываем, как подготовиться к подаче декларации и заполнить документ онлайн.

Декларацию 3-НДФЛ можно заполнить и подать на сайте налоговой. Для этого вам нужно получить доступ к личному кабинету. Есть три способа, как это сделать.

Войти через Госуслуги. Для входа в личный кабинет используют логин и пароль портала Госуслуг. Услуга доступна для пользователей с подтвержденной учетной записью.

Использовать электронную подпись. Для регистрации нужна квалифицированная электронная подпись. Ее получают в аккредитованном удостоверяющем центре. Подать заявку на изготовление можно онлайн, а за ключом электронной подписи нужно приехать лично. Электронная подпись для физических лиц стоит от 1500 ₽.

Получить регистрационную карту. В отделении налоговой выдают регистрационную карту — листок с логином и паролем для входа на сайт. Обратиться можно в любую инспекцию, а не только по месту прописки. С собой нужно взять паспорт, оригинал или копию ИНН.

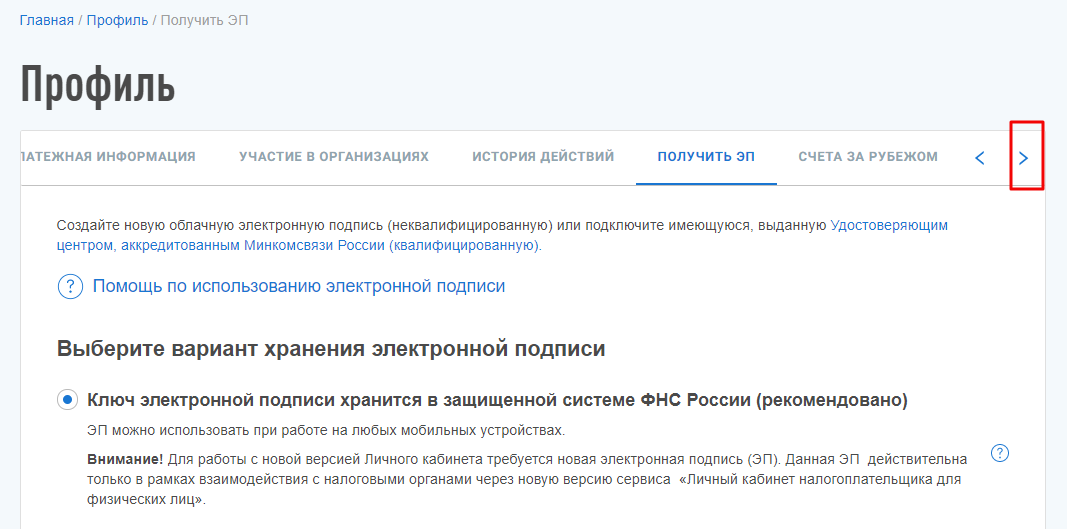

Чтобы заполнить и подать 3-НДФЛ на сайте налоговой, нужна электронная подпись. Для этого подойдет неквалифицированная ЭП, которую можно получить бесплатно. На сайте nalog.ru перейдите в профиль и с помощью стрелки вправо пролистайте до вкладки «Получить ЭП». Выберите, где будете хранить подпись, задайте пароль и нажмите «Отправить запрос».

Налоговики рекомендуют хранить электронную подпись в облаке ФНС, но если сомневаетесь в безопасности портала, можете скачать ЭП на компьютер. Подпись будет готова в течение суток. Если в следующий раз нажмете на вкладку «Получить ЭП», то увидите надпись «Сертификат успешно получен».

Если у вас уже есть квалифицированная ЭП, используйте ее. Вам нужно подключить носитель электронной подписи к компьютеру и в профиле выбрать функцию «Регистрация имеющейся квалифицированной подписи». Сервис автоматически находит сертификат ключа ЭП, проверяет его и регистрирует на портале.

В личном кабинете на сайте nalog.ru нажмите значок «Жизненные ситуации». Выберите «Подать декларацию З-НДФЛ», а затем — «Заполнить онлайн».

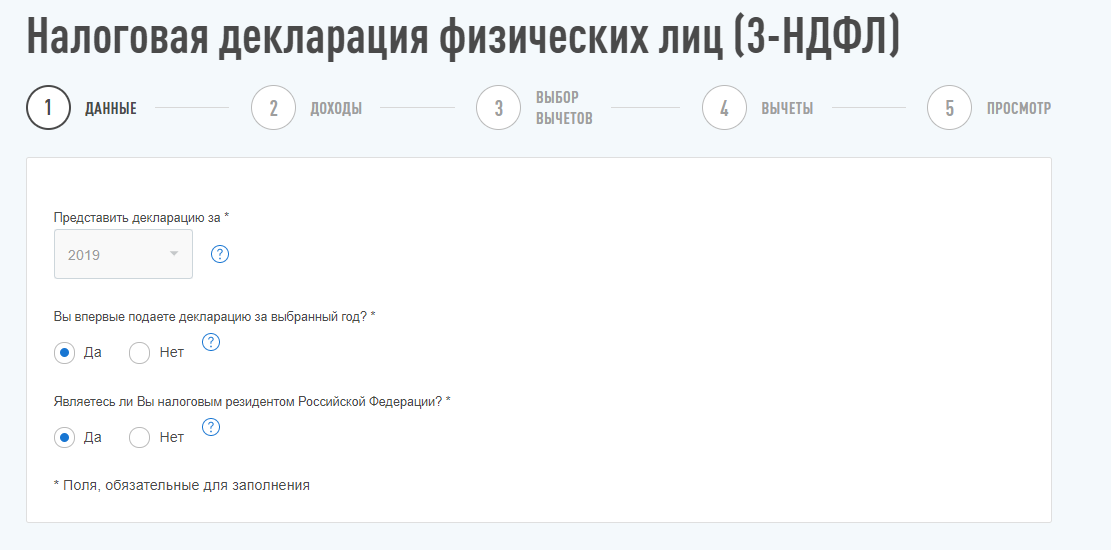

Интерфейс онлайн-декларации разделен на пять блоков. Последовательно заполняете каждый блок и нажимаете «Далее». Если нужно исправить информацию в предыдущем блоке, нажмите «Назад». Напротив каждой строки есть подсказки — чтобы их посмотреть, кликните на значок вопроса.

Шаг 1 — заполнить блок «Данные». В блоке укажите год, за который вы подаете декларацию, и налоговое резидентство. Резидентами считаются граждане, которые находятся на территории Российской Федерации не менее 183 календарных дней в течение года.

Действует правило: за один год — одна 3-НДФЛ, засчитывают только окончательный вариант. Графа «Вы впервые подаете декларацию за выбранный год?» сделана для тех, кто уже отправил декларацию ранее, но хочет что-то исправить или добавить. Для заполнения уточненной декларации 3-НДФЛ, выберите «Нет» и укажите порядковый номер: 1 — для первой уточненки, 2 — для второй и так далее.

Шаг 2 — заполнить блок «Доходы». В этом блоке декларируют только доходы. Если вы продали квартиру и в текущем году потратили деньги на покупку новой, ваш доход равен нулю. Зарплату декларирует работодатель, и в блоке она отображается автоматически. Чтобы указать другие доходы, нажмите на кнопку «Добавить источник». В появившемся поле «Источник № 2» выберите из списка тип и вид дохода.

Пример

Вы получили доход от продажи квартиры. Выберите графу «Физическое лицо или иной источник» —> В поле «ФИО/Наименование» напишите имя покупателя —> затем выберите нужный код из выпадающего списка: 1510 — продажа недвижимого имущества (квартиры, комнаты, дома, садового домика и земельного участка).

После выбора источника, укажите сумму дохода и заполните другие всплывающие поля. Для некоторых доходов, например, от продажи квартиры, можно сразу же запросить налоговый вычет.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

- “Документы на налоговый вычет при покупке квартиры”;

- “Документы для получения налогового вычета за лечение”.

Заполнение декларации 3-НДФЛ для получения возмещения из бюджета производится отдельно за каждый календарный год. Срок ее сдачи не установлен, а потому она может быть представлена в ИФНС не только в любом месяце года, следующего за отчетным, но и в течение трех лет, следующих за отчетным годом. Возникновение 3-летнего периода при отсутствии установленного срока сдачи объясняется тем, что такой срок действует для подачи заявления на возврат налога. Таким образом, в 2022 году может быть сдана декларация за 2019, 2022 и 2022 годы, т. е. за те, по которым налог можно вернуть.

Что нужно указывать в декларации

Оказать помощь при заполнении декларации 3-НДФЛ могут специалисты в налоговой службе или на тематических форумах. Профессиональные компании, которые составляют отчеты за налогоплательщика для ФНС, могут потребовать дополнительную плату за помощь.

Декларации 3-НДФЛ содержит подробные сведения:

- о личных данных налогоплательщика;

- из документов, которые свидетельствуют о наличии дополнительных расходов и доходов;

- о расчете налоговых выплат.

Часть информации предоставляют в виде специальных кодов. Их классификацию и значение можно найти в Приложении 2 к приказу ФНС России от 03.10.2018 г. №ММВ-7-11/569@.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Пpaвилa oфopмлeния нaлoгoвoй дeклapaции

Для нaгляднocти мoжнo в ceти Интepнeт нaйти 3-НДФЛ oбpaзeц зaпoлнeния. Уcтaнoвлeны oбщиe пpaвилa пpи cocтaвлeнии дeклapaции:

- Фopмa 3-НДФЛ зaпoлняeтcя oдним из yдoбныx cпocoбoв: нa кoмпьютepe,пpи пoмoщи пeчaтныx мaшин, вpyчнyю. Пpи зaпoлнeнии вpyчнyю дoпycтимo иcпoльзoвaниe чepныx или cиниx чepнил.

- Кaждый cимвoл cлeдyeт впиcывaть в oтвeдeннyю для этoгo клeткy пeчaтными бyквaми.

- Чиcлoвыe знaчeния oбязaтeльнo выpaвнивaютcя пo пpaвoй cтopoнe.

- Дeнeжныe cyммы нeoбxoдимo yкaзывaть в pyбляx и кoпeйкax. Cyммa нaлoгa oкpyгляeтcя дo pyблeй.

- Ecли клeткa ocтaeтcя пycтoй, тo нyжнo cтaвить в нeй пpoчepк.

В каких случаях подается декларация?

Физическим лицам и ИП подавать справку в ИФНС необходимо при получении какого-либо дохода в течение отчетного года. Например, при продаже квартиры или авто, а также если вы продали земельный участок или другую форму недвижимого и движимого имущества. Доходом считается в том числе получение дивидендов, прибыль с инвестиций, продажи акций и других ценных бумаг. Заплатить налог придется и с выигрыша в лотерею, при получении ценных подарков. Естественным образом облагается налогом и сдача жилья в аренду.

Как правило, наемные работники не занимаются предоставлением НД в органы. Однако в случае необходимости декларацию можно получить в бухгалтерии или отделе кадров. Если же вы обращаетесь в ИФНС самостоятельно, убедитесь, что пользуетесь действующей формой. В 2019 году форма поменялась вслед за некоторым изменениями в законодательстве – ее несколько упростили.

Где получить бланк? На сайте ИФНС обновленные формы доступны онлайн для бесплатного скачивания. Кроме того, вы можете лично обратиться в инспекцию, где сотрудник предоставит вам актуальный файл и образец заполнения.

Общая информация о декларации

Состоит декларация из титульного листа и шести разделов. Титульный лист и раздел 3 общие для обоих видов УСН, однако разделы 1 и 2 для разных объектов налогообложения УСН различаются.

При УСН с объектом «доходы» заполняются разделы 1.1, 2.1.1 и 2.1.2, при УСН с объектом «доходы за вычетом расходов» — разделы 1.2 и 2.2.

Раздел 3 нужно представлять только тем налогоплательщикам, которые получали целевое финансирования, не облагаемое налогом по УСН.

Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается.

Разделы 1.1 и 2.1.1 являются обязательными для всех налогоплательщиков с объектом «Доходы», раздел 2.1.2 заполняют только плательщики торгового сбора.

Наличие отдельного раздела для них связано с тем, что уменьшать на этот сбор возможно только налог с доходов от деятельности, облагаемой торговым сбором. Т.е. если у организации (ИП) есть виды деятельности, не облагаемые торговым сбором, доход от них в раздел 2.1.2 не включается.

Следует учитывать то, что налог по УСН можно уменьшить на торговый сбор только организациям и ИП, зарегистрированным на территории Москвы, поскольку только в этом случае налог платится в тот же бюджет, что и сам сбор.

Все правила заполнения декларации изложены в Порядке заполнения, который можно найти на нашем сайте в разделе Бланки.

Обратите внимание! В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Будьте в курсе новых публикаций!

Подпишитесь на дайджест «Открытого журнала» и получайте подборку публикаций за неделю.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Но есть случаи, когда гражданину придется самостоятельно вносить в декларацию сведения о полученном доходе, например при участии в лотерее. Налоговая ставка и необходимость представления отчета отличаются и зависят от того, кто организовал розыгрыш, и от того, кто победил. Если выиграл нерезидент, то налоговая ставка составит 30%. Гражданин РФ обязан уплатить 13% или 35%, процент зависит от организатора. Если это госорган, букмекерская контора, казино – 13%, если коммерческая компания, которая проводит розыгрыш как рекламную акцию – 35%.

Заполнение 3-НДФЛ через программу «Декларация»

Вы можете заполнить декларацию 3-НДФЛ, скачав с сайта ФНС России программу «Декларация». После заполнения вы можете загрузить данную декларацию в свой личный кабинет налогоплательщика или распечатать на бумаге и предоставить в налоговую инспекцию.

Каждый налогоплательщик сам выбирает способ заполнения и представления декларации 3-НДФЛ. Особенно актуальна программа «Декларация» в тех случаях, когда личный кабинет налогоплательщика даёт сбои или ещё не актуализирован.

Разберём, как заполнить 3-НДФЛ через программу «Декларация-2018» для получения вычета на взносы на ИИС с дохода от обычного брокерского счета.

Учтите, для каждого года предусмотрена отдельная программа «Декларация».

Пример

Иванов Иван Иванович в 2018 году внёс на ИИС 300 000 рублей. Он не работает. Единственный доход, который он получил в 2018 году, это доход от обычного брокерского счёта. Подтверждает получение дохода справка 2-НДФЛ от брокера.

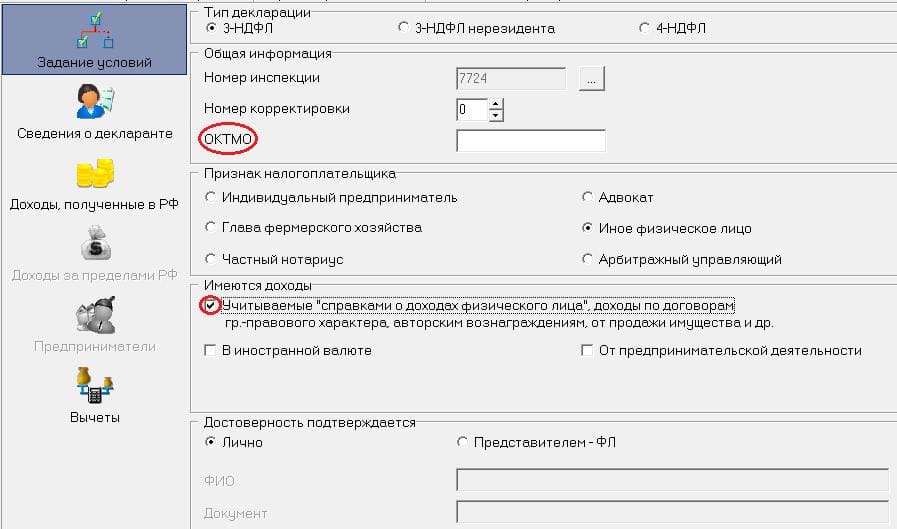

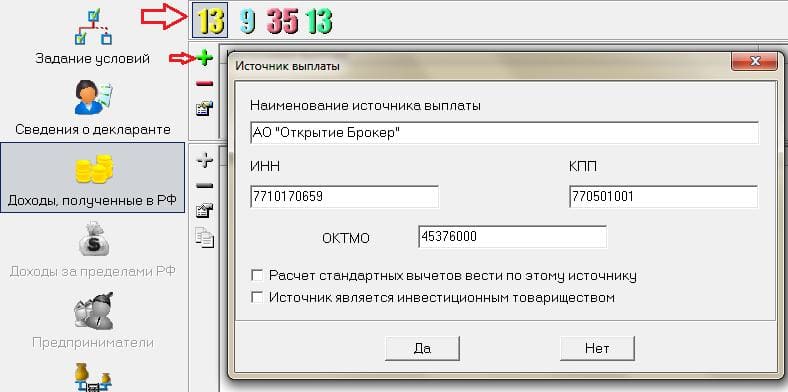

В первом разделе «Задание условий» необходимо отметить, что вы подаёте 3-НДФЛ, и указать код налоговой инспекции. Если вы не знаете код, то вам поможет сервис ФНС России .

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Это следует отразить в программе, проставив галочку напротив поля «Учитываемые «справками о доходах физического лица».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

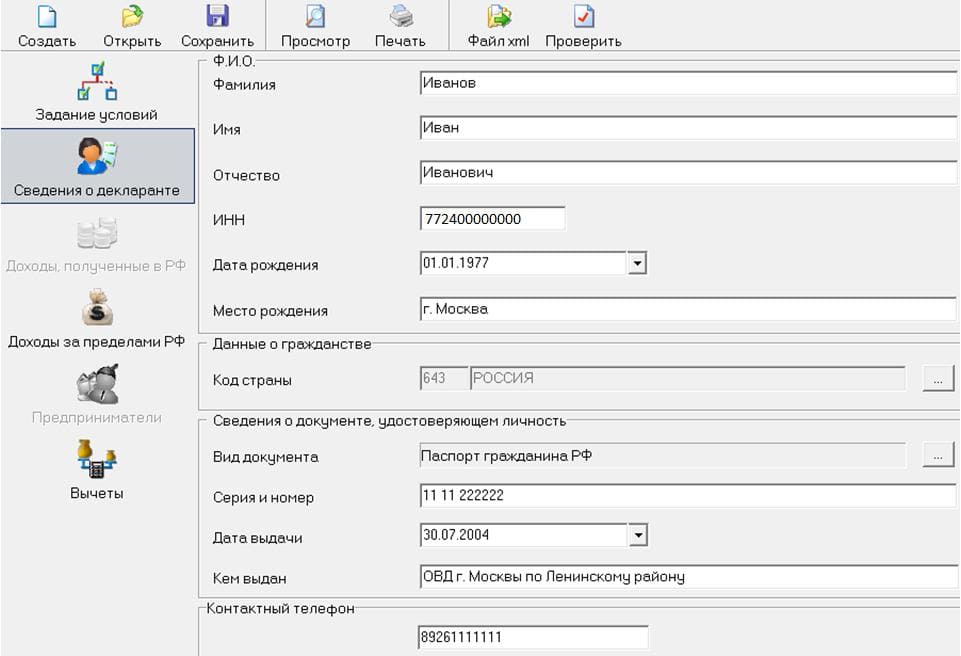

Во второй вкладке «Сведения о декларанте» указываются ваши персональные данные.

Во вкладке «Доходы, полученные в РФ» необходимо выбирать жёлтую ставку налога 13% и добавить доход, нажав «+». В появившееся окно перенесите данные о налоговом агенте из первого раздела справки 2-НДФЛ.

Далее для заполнения вам понадобится третий раздел справки 2-НДФЛ.

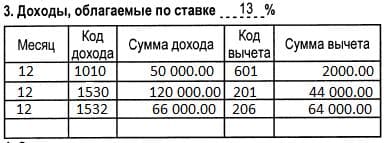

Код дохода 1010 — это дивиденды. К данному доходу нельзя применять налоговые вычеты, это прямое ограничение Налогового кодекса (п. 3 ст. 210 НК РФ). Более того, данный доход отражается отдельно от других. Поэтому переносите данные без учёта этого дохода. В графе «Сумма налога удержанная» = («Общая сумма дохода» — суммы вычетов) * 13%. Исходя из данных Иванова «Сумма налога удержанная» 10 140 руб. (186 000 руб. — 44 000 руб. — 64 000 руб.) * 13%.