Надо сказать, что расчетный лист касается только заработной платы, поэтому формировать его для выдачи, например, отпускных не нужно.

Новые правила заполнения платёжек по зарплате

С 01 июня 2022 года организациям и предпринимателям в платёжных поручениях на выплаты физлицам нужно проставлять коды вида дохода. Рассказываем, как заполнять платёжки по новым правилам.

Дополнительный реквизит в платёжном поручении понадобился, чтобы обозначить банку доходы, с которых нельзя полностью или частично удерживать суммы по исполнительным листам.

Дело в том, что документы по взысканию задолженности можно направлять не только по месту работы должника, но и в банк, в котором у него открыт счёт. В банках случались неверные списания денег, так как в платёжках не было информации о том, какой вид дохода получил их клиент. Списать долг по кредитам или штрафам могли, например, с детских пособий или алиментов.

С 01.06.2022 таких ситуаций уже не должно быть. Теперь ИП и юрлица во всех платежках на перечисление денег работникам, исполнителям по договорам ГПХ и при других выплатах в пользу физлиц, должны ставить специальные коды (указание ЦБ РФ № 5286-У от 14 октября 2019 г.).

Коды налоговых вычетов: официальная таблица

Рассмотрим часто используемые коды налоговых вычетов при заполнении справки 2-НДФЛ (с 2022 года вместо справки 2-НДФЛ заполняется приложение в составе расчета 6-НДФЛ):

- 126 – код, который указывается при предоставлении стандартного вычета на ребенка до 18 лет либо студента, учащегося очно, до 24 лет в размере 1 400 руб.

- 127 – стандартный вычет в том же размере, предоставляемый на 2-го ребенка.

- 311 – имущественный вычет на приобретение жилья, если сотрудник изъявил желание получать этот вычет через работодателя.

- 320 – социальный вычет по расходам сотрудника на собственное обучение.

- 321 – соцвычет на обучение детей.

ВНИМАНИЕ! Если работник принес несколько уведомлений, например, о праве на имущественный и социальный вычет, на каждое из них заполняется отдельная страница справки 2-НДФЛ. На второй и последующих страницах заполняются только поля “ИНН”, “КПП”, “Стр.”, “Номер справки”, “Отчетный год”, “Признак”, “Номер корректировки”, “Представляется в налоговый орган (код)”, “Код вида уведомления”, “Номер уведомления”, “Дата выдачи уведомления” и “Код налогового органа, выдавшего уведомление”.

Применение кодов при заполнении новой формы 6-НДФЛ

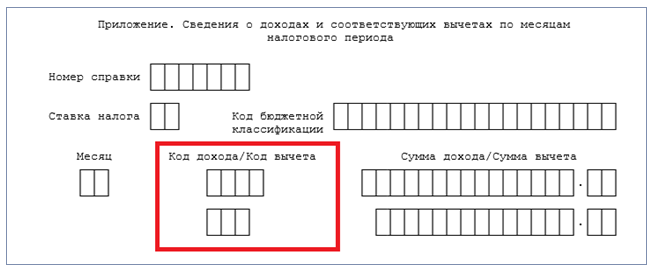

Коды доходов и вычетов понадобятся при заполнении 6-НДФЛ за 2022 год. Напомним, что с отчетности за 2022 год форму 6-НДФЛ нужно представлять на обновленном бланке, в состав которой входит Справка о доходах и суммах налога физического лица (Приложение № 1 к 6-НДФЛ).

Поле «Код дохода/Код вычета» заполняется кодами из Приложений № 1 и № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@. К примеру, коды вида дохода: «2000» для зарплаты, «2012» для отпускных и т. д.

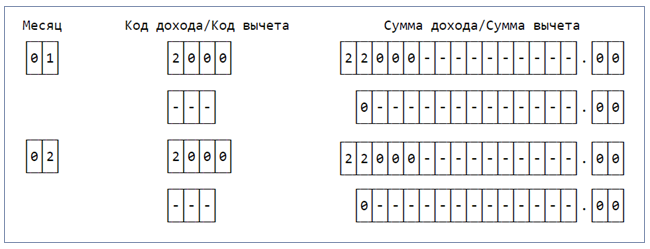

Пример

Менеджеру Кондратьеву М. Н. ежемесячно начисляется зарплата в размере 22 000 руб. При заполнении Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке «О доходах и суммах налога физического лица» (Приложение № 1 к форме 6-НДФЛ) в поле «Код дохода/Код вычета» бухгалтер проставил код «2000» и начисленную сумму в следующем порядке:

Полезная информация от КонсультантПлюс

Смотрите, как заполнить Справку о доходах и суммах налога физического лица с 1 января 2022 (доступ бесплатный).

Как указывать коды дохода в Бухгалтерии

В экранной форме платежки появилось поле для кодов дохода. Для части операций оно заполняется автоматически:

- Код 1 — выплаты зарплаты, аванса, дивидендов, отпускных, доходов по договорам ГПХ — создайте отдельную платежку с этим кодом;

- Код 2 — выплата социальных начислений (детские и декретные пособия, материальная помощь) и алиментов — создайте отдельную платежку с этим кодом и операцией « Выплата зарплаты » для пособий или « Выплата алиментов » .

В остальных случаях при выплате дохода физическому лицу поле не заполняется, вам нужно указать код дохода самостоятельно. При выплате зарплаты сотруднику сервис подскажет, по каким кодам у вас были начисления в прошлом месяце.

Вы уже платили аванс, поэтому в поле « Сумма » сервис покажет сумму, которую нужно уплатить сотруднику: это зарплата за вычетом НДФЛ и аванса. В нашем примере это 6700 рублей.

Ниже поля « Сумма » сервис подскажет, по каким кодам были начисления в предыдущем месяце. В нашем примере мы видим начисление по коду 1 в размере 8700 рублей (оклад 10000 за вычетом НДФЛ 1300 рублей) и по коду 2 в размере 3000 рублей. Вся зарплата, которую сотрудник получит на карту, составляет 11700 рублей. В мае он уже получил аванс 5000 рублей, и сервис вычел его из суммы зарплаты.

Остаток к уплате видим в поле « Сумма » – это 6700 рублей. Его надо будет разделить на столько платежек, сколько кодов было задействовано в предыдущем месяце:

Нужно ли делать расчетные листки, если зарплата перечисляется на карту

Расчетный лист должен составляться вне зависимости от того, каким именно образом происходит выдача заработанных денег – наличкой в кассе организации или на карту. То же самое касается и выдачи зарплаты доверенному лицу работника – если представитель предоставляет нотариально заверенную доверенность, работодатель обязан отдать ему и расчетный лист и все причитающиеся доверителю деньги.

Расчетный лист составляет специалист отдела бухгалтерии, т.е. сотрудник, который имеет полные данные обо всех полагающихся тому или иному работнику выплатах. Что характерно, заверять лист подписью руководителя компании или хотя бы даже самого бухгалтера необязательно, как и проставлять на нем печать.

Связано это с тем, что лист носит сугубо информационный характер, иными словами, он никак не подтверждает факт получения именно той суммы заработной платы, которая в нем была обозначена к выплате.

А вот что касается работника организации, то он в получении расчетного листка расписаться должен. Для этого бухгалтер или кассир может предоставить ему специальный бланк под названием «лист выдачи расчетных листков».

Что будет, если неправильно указать код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка. Ответственность за это будет на компании, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть 2 дня, если перевод в пределах одного региона, и 5 дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.

Порядок указания кодов дохода при перечислении физлицам денежных средств

С 01.06.2022 вступил в силу Федеральный закон от 21.02.2019 № 12-ФЗ «О внесении изменений в Федеральный закон от 02.10.2007 № 229-ФЗ “Об исполнительном производстве”».

Поправки, в частности, защищают от случайных взысканий социальные выплаты. Законодательство и ранее запрещало накладывать взыскания на некоторые виды выплат: например, социальные пособия; алименты на детей; пенсии по потере кормильца; средства материнского капитала и другие социальные выплаты.

Но никакого способа отличить социальные деньги на банковском счете от любых других не существовало. Теперь в расчетных банковских документах должен указываться код вида дохода, предусмотренный Указанием Банка России от 14.10.2019 № 5286-У (далее – Указание ЦБ РФ). По мнению ЦБ РФ , «в соответствии с законом “Об исполнительном производстве” обязанность по маркированию выплат возложена на выплачивающих их лиц».

Так называемая «маркировка» видов дохода обеспечит иммунитет социально уязвимым категориям граждан от взыскания по исполнительному производству. Теперь, например, из-за долга физлица размер социального пособия не будет сокращен.

Вместе с законом вступает в силу и приказ Минюста России от 27.12.2019 № 330, регламентирующий порядок взыскания средств с банковских счетов должников.

Банкам вменено в обязанность исчислять суммы, подлежащие взысканию, на основании требований, выставленных приставами. Для этого работодатели должны сообщать банкам одновременно с кодом вида дохода выплат и величину произведенных удержаний по исполнительным документам.

1С:ИТС

Могут ли работодателя привлечь к ответственности за неправильное указание кодов доходов в платежном поручении, см. подробнее в разделе «Консультации по законодательству» .

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 – это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 – вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2013 – для компенсации неиспользованного отпуска.

Код дохода 2014 – выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 – штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 – обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 – это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 – доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 – доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 – оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 – перечисление дивидендов.

Код дохода 3020 – проценты по банковским вкладам.

Код дохода 3023 – доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 – «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Доходы, подпадающие под подоходный налог частично

Зарплата и полученные дивиденды полностью облагаются НДФЛ. Но есть доходы, на которые установлены лимиты. И под налог попадают только суммы, превышающие базу.

Например, подарки до 4000 рублей не облагаются налогом. Но если стоимость подарка равна 5000, то удержите НДФЛ с 1000 рублей. Для подарков код 2720 и одновременно с ним идет код вычета 503.

Второй пример — материальная помощь работнику, вышедшему на пенсию. Лимит также как и у подарков — 4000 рублей. Код помощи — 2760, код вычета аналогичен подаркам — 503.

Работодатель может дать выплату при рождении ребенка. Лимит значительно больше — 50 000 рублей на двух родителей. Подоходный налог взимается только с превышения. Код дохода 2762 в 2-НДФЛ, а вычета — 504.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 алименты и другие исполнительные документы регистрируются документом Исполнительный лист. Документ Исполнительный лист доступен, если в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты – ссылка Настройка состава начислений и удержаний) на закладке Удержания установлен флаг Удержания по исполнительным документам.

Доходы, облагаемые НДФЛ в полном размере

Самый популярный код — 2000. Это зарплата сотрудника. Сюда также включают надбавки за вредные условия и работу в ночь.

В специальный код выделено вознаграждение членов Совета директоров. Роль совета может выполнять другой управленческий орган. Вознаграждение его участников укажите по коду 2001 в справке 2-НДФЛ.

Отдельный код выделили для премий за достигнутые в работе результаты. Обозначается он номером 2002.

Работники могут получать деньги из чистой прибыли компании. Обычно это собственники и топ-менеджеры. Такие доходы помечаются кодом 2003. Сюда же включаются целевые поступления и средства спецназначения.

В компании могут работать лица, привлеченные по договору ГПХ. Их доход сопровождается кодом 2010. К данной категории не относятся авторские договоры.

Доход в виде отпускных указывайте с кодом 2012. А вот компенсации за неотгуленный отпуск проходят по коду 2013. Выходное пособие — 2014.

Больничные также облагаются подоходным налогом. Поэтому в справке для них есть код 2300. А вот декретные и детские пособия НДФЛ не облагаются, и значит в справку их не вписывают.

Сотрудник может дать процентный займ. Сумма заработка от получения процента — это его доход. Сопровождается номером 2610 в 2-НДФЛ.

Физлицо, распологающее имуществом, может сдавать его в аренду. Например, сдавать гараж или квартиру. Для таких доходов код 1400. Сюда не попадает выручка от сдачи в аренду транспорта, средств связи и компьютерных сетей. Для них выделен отдельный код 2400 в 2-НДФЛ.

Сотруднику можно простить долг. Тогда с него удерживают НДФЛ, так как по сути это уже его доход. Код в справке — 2611.

Для доходов по процентам с облигаций отечественных фирм есть код 3021.

Дивидендные доходы указывайте с номером 1010.

Редко, но бывают ситуации, когда у дохода нет установленного номера. Это начисленные доплаты сверх облагаемых налогом суточных или доплаты к больничным. Эти доходы облагаются НДФЛ, а в справке есть универсальный код — 4800.

Есть и другие коды, но встречаются они реже. Например, призы в денежной форме — номер 2750. При наличии заработка с операций с инвалютой, указывайте его совместно с кодом 2900. Код дохода есть даже для выигрышей в тотализаторе — 3010. Ознакомьтесь с полным перечнем доходов и вычетов по справке 2-НДФЛ.